Biokeramik-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

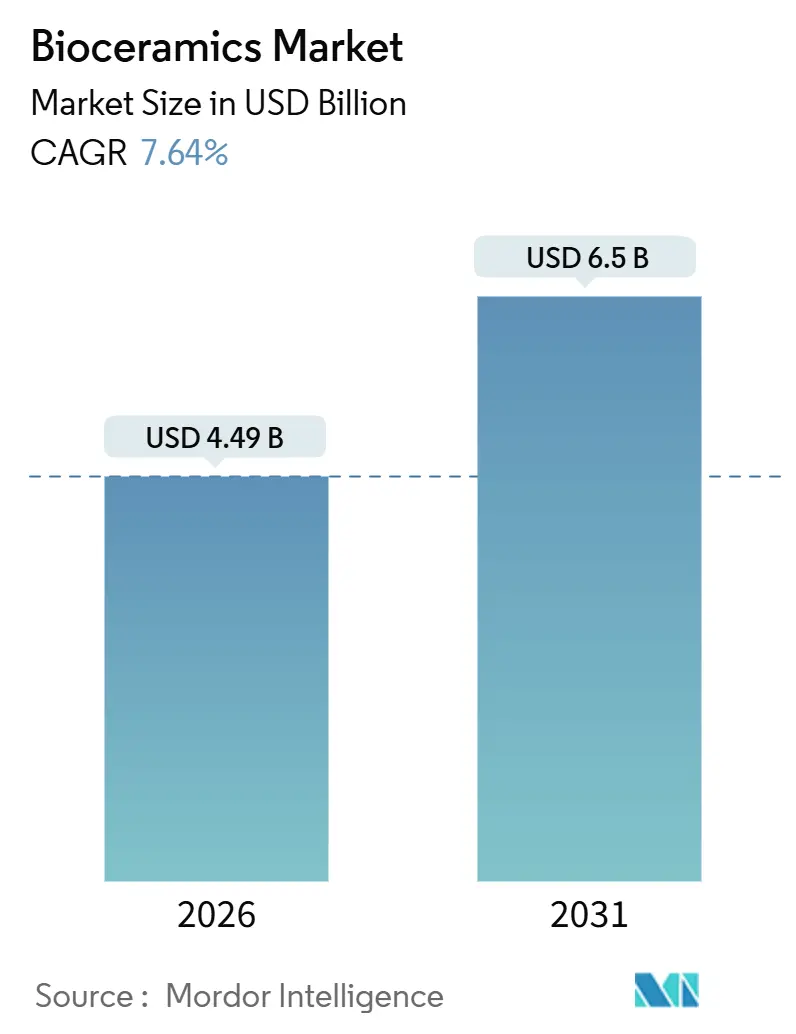

| Marktgröße (2026) | 4.49 Milliarden US-Dollar |

| Marktgröße (2031) | 6.5 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.64% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Biokeramik-Marktanalyse von Mordor Intelligence

Die Größe des Biokeramik-Marktes wird im Jahr 2026 auf USD 4,49 Milliarden geschätzt und soll bis 2031 USD 6,5 Milliarden erreichen, bei einem CAGR von 7,64 % während des Prognosezeitraums (2026–2031). Die stark steigende Präferenz für bioinerte Keramiklager bei Hüft- und Kniearthroplastik, die rasche Verbreitung von 3D-gedruckten patientenspezifischen Implantaten sowie staatliche Programme, die Kalziumphosphat-Gerüste gegenüber Autografts bei Wirbelsäulenoperationen erstatten, sind die wichtigsten Wachstumstreiber. Aluminiumoxid behauptet eine dominante Stellung aufgrund seiner herausragenden Druckfestigkeit, während Zirkoniumdioxid die Nachfrage nach Zahnimplantaten gewinnt, da Behandler metallfreie Ästhetik und ein geringeres Periimplantitis-Risiko schätzen. Krankenhäuser haben den größten Anteil am Biokeramikverbrauch, doch die Akzeptanz beschleunigt sich in Zahnkliniken, da chairside-Fräsen die Kronenlieferung auf einen einzigen Besuch verkürzt. Die Wettbewerbsintensität nimmt zu, da Originalgerätehersteller die Keramiklagerproduktion integrieren, um die Versorgung zu sichern und die Marge zu erhalten.

Wichtigste Erkenntnisse des Berichts

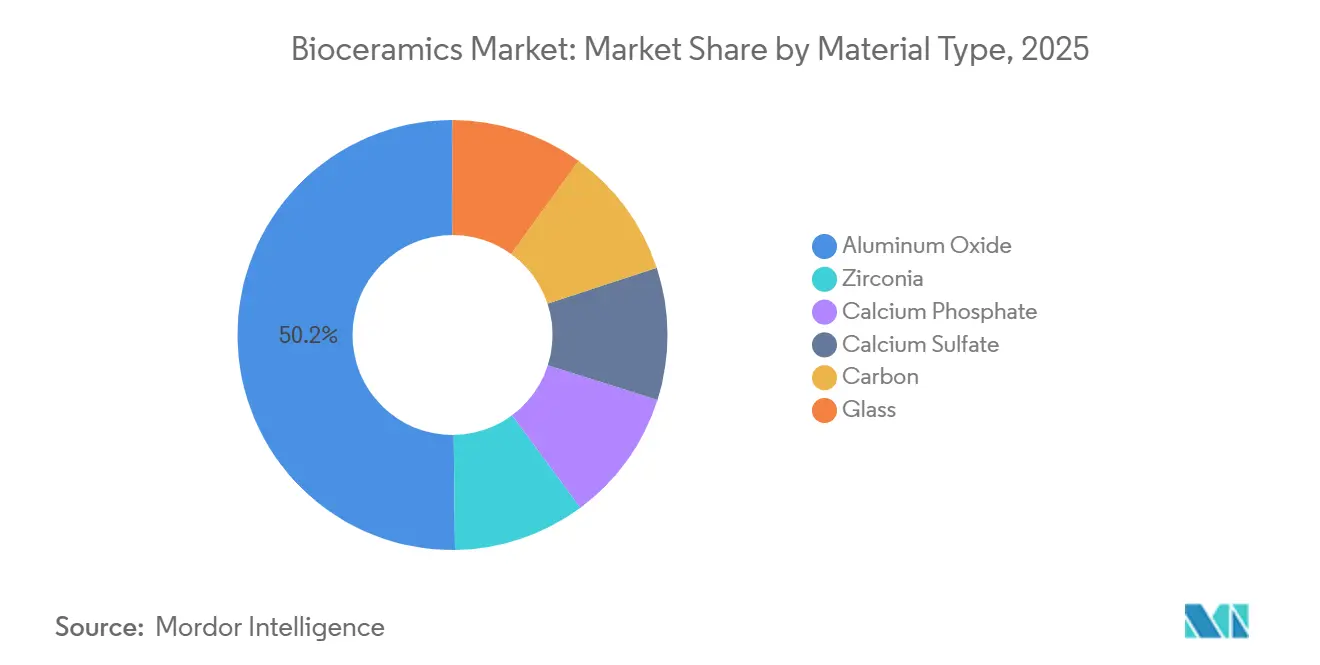

- Nach Materialtyp führte Aluminiumoxid im Jahr 2025 mit einem Umsatzanteil von 50,18 % und wird voraussichtlich das schnellste Wachstum mit einem CAGR von 7,91 % für 2026–2031 verzeichnen.

- Nach Form entfiel im Jahr 2025 ein Anteil von 48,45 % des Biokeramik-Marktanteils auf Pulver, während Flüssigkeiten (injizierbar) bis 2031 voraussichtlich mit einem CAGR von 7,88 % wachsen werden.

- Nach Typ hielten bioinerte Keramiken im Jahr 2025 einen Anteil von 80,81 % am Biokeramik-Markt und weisen mit 7,96 % bis 2031 den höchsten prognostizierten CAGR auf.

- Nach Anwendung entfielen im Jahr 2025 37,12 % der Biokeramik-Marktgröße auf Dentallösungen, und der biomedizinische Bereich soll bis 2031 mit einem CAGR von 7,70 % wachsen.

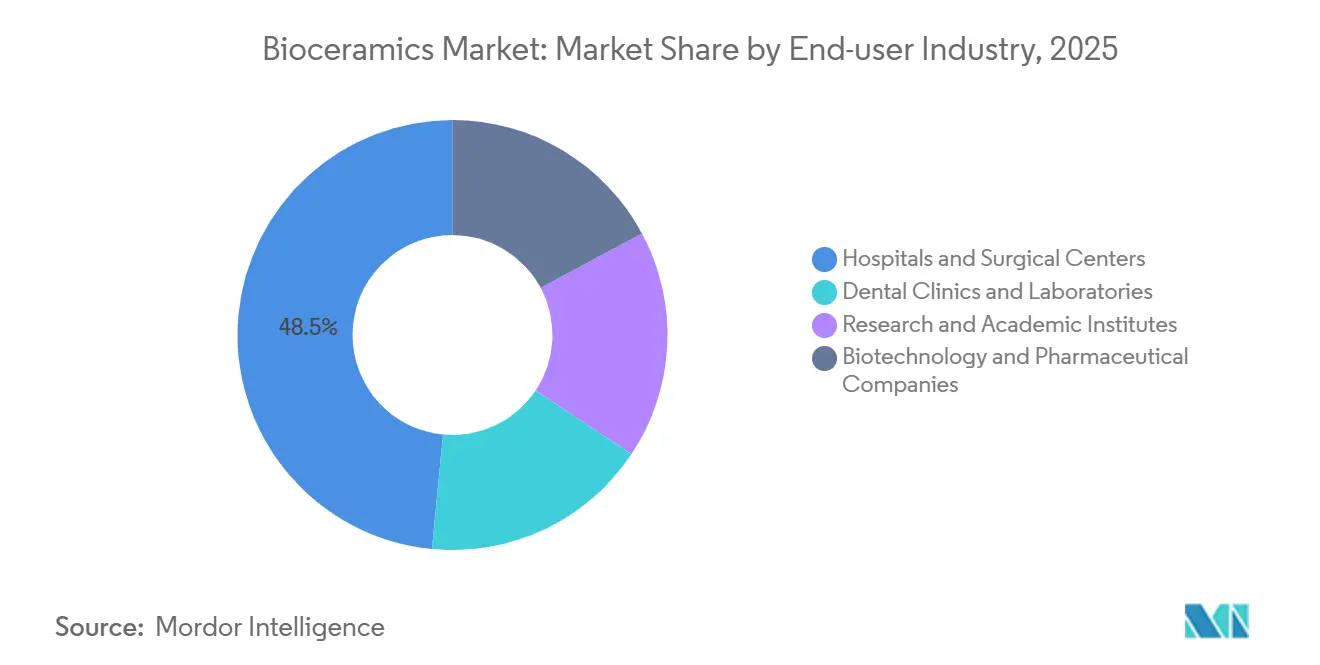

- Nach Endverbraucherbranche behielten Krankenhäuser und chirurgische Zentren im Jahr 2025 einen Anteil von 48,48 % am Biokeramik-Markt, während Zahnkliniken und Labore den stärksten CAGR von 7,85 % bis 2031 verzeichnen sollen.

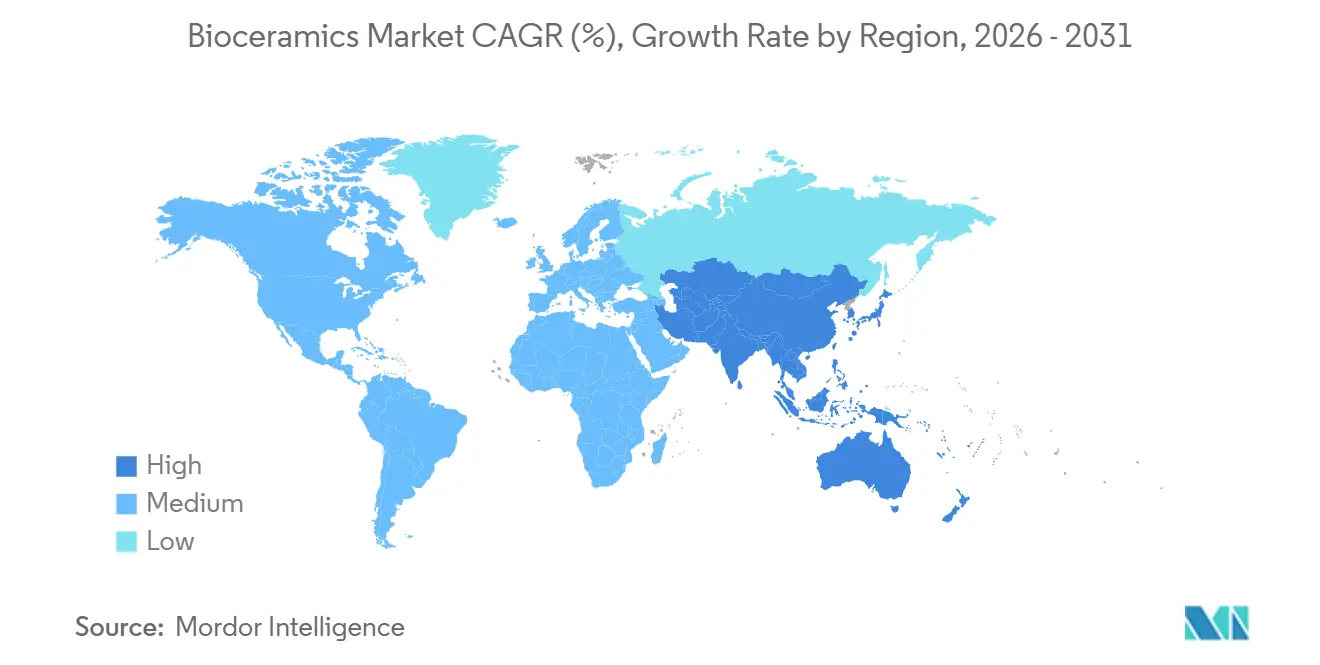

- Nach Geografie dominierte Europa im Jahr 2025 mit einem Anteil von 44,10 % am Biokeramik-Markt; Asien-Pazifik weist mit 8,04 % den höchsten prognostizierten CAGR bis 2031 auf.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des Biokeramik-Markts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Verbreitung von 3D-gedruckten individuellen Implantaten | +1.2% | Nordamerika, Deutschland | Mittelfristig (2–4 Jahre) |

| Beschleunigte Durchdringung von Zahnimplantaten fördert Zirkoniumdioxid | +1.5% | Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Staatliche Wirbelsäulenprogramme fördern den Einsatz von Kalziumphosphat | +0.8% | China, Indien, Brasilien | Langfristig (≥ 4 Jahre) |

| Umstieg der Originalgerätehersteller von Metall auf bioinerte Keramiklager | +1.1% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| Bioaktive Glasbeschichtungen für antimikrobielle Schrauben | +0.7% | Globale Revisionschirurgiezentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Verbreitung von 3D-gedruckten individuellen Implantaten

Regulierungsbehörden in den Vereinigten Staaten genehmigen patientenspezifische Biokeramikgeräte nun im Rahmen des 510(k)-Verfahrens in nur 12 Monaten, gegenüber 36 Monaten bei herkömmlichen Einreichungen[1]US-amerikanische Behörde für Lebens- und Arzneimittel, „510(k) Premarket Notification”, fda.gov. Stryker erhielt die Zulassung für ein kraniofaziales Kalziumphosphat-Implantat, das die native Knochenporosität nachbildet und die vaskuläre Einwachszeit halbiert. Chirurgen bevorzugen diese Gittergeometrien bei komplexen Rekonstruktionen, da sie die intraoperative Konturierung entfällt und die Anästhesieexposition verkürzt. Das Fraunhofer-Institut berichtet, dass Binder-Jetting von Aluminiumoxid die Vorlaufzeiten auf fünf Tage und den Materialabfall auf 8 % reduziert. Die Verbreitung wird durch ISO/ASTM 52900 weiter gefördert, das Schichtdicke und Nachbearbeitung standardisiert und Herstellern einen harmonisierten Weg zur CE-Kennzeichnung bietet.

Beschleunigte Durchdringung von Zahnimplantaten fördert Zirkoniumdioxid

Fünfjährige Kohortenstudien zeigen Periimplantitis bei nur 3,2 % der Zirkoniumdioxid-Abutments im Vergleich zu 5,8 % bei Titan, was Kliniker zu keramischen Restaurationen bewegt. Straumann meldete im Jahr 2025 einen Anstieg des zirkoniumdioxidbasierten Umsatzes um 14 %, weit vor seiner gesamten Implantatsparte. Chairside-Systeme wie die CEREC-Plattform fräsen vorgesinterte Rohlinge in 12 Minuten und ermöglichen die Lieferung am selben Tag, wodurch der Laboraufwand um 40 % sinkt. Die US-amerikanische Behörde für Lebens- und Arzneimittel klassifiziert Zirkoniumdioxidkeramiken als Klasse-II-Geräte, während die EU-Medizinprodukteverordnung eine Überwachung von Frakturen nach dem Inverkehrbringen vorschreibt – ein Verwaltungsaufwand, der die Versorgung bei vertikal integrierten Unternehmen konsolidiert.

Staatliche Wirbelsäulenprogramme fördern den Einsatz von Kalziumphosphat

Chinas Mandat „Gesundes China 2030” hat die Erstattung von Lendenwirbelversteifungen auf über 300 Städte auf Präfekturebene ausgeweitet, was das Eingriffvolumen um 22 % im Jahresvergleich steigen ließ. Indiens Ayushman Bharat deckt bis zu INR 500.000 (USD 6.000) pro Wirbelsäulenfall ab, was öffentliche Krankenhäuser dazu veranlasst, injizierbares Kalziumsulfat gegenüber Autografts zu bevorzugen, die Operationen verlängern. BoneSupport's CERAMENT hat Zulassungen in 18 asiatischen und lateinamerikanischen Ländern erhalten und positioniert das Unternehmen für staatliche Ausschreibungen, die Kosteneffizienz priorisieren. Compliance-Herausforderungen drehen sich um lokale klinische Datenanforderungen, doch Kostenvorteile halten die Akzeptanz auf einem Aufwärtspfad.

Umstieg der Originalgerätehersteller von Metall auf bioinerte Keramiklager

Zimmer Biomet gibt an, dass Keramik-auf-Polyethylen-Konstrukte nun 62 % der primären Hüftsysteme in Europa ausmachen, verglichen mit 48 % im Jahr 2022. Die Leitlinien der US-amerikanischen Behörde für Lebens- und Arzneimittel zu Metall-auf-Metall-Hüften und die ISO-6474-2-Normen für Keramiken haben Chirurgen überzeugt, dass Aluminiumoxid- und Zirkoniumdioxid-Femurköpfe die Metallionenfreisetzung minimieren und das Revisionsrisiko senken. KYOCERA liefert rund 40 % der weltweiten keramischen Femurköpfe mit einer Bruchzähigkeit von über 6 MPa·m½ und erhält Zulassungen für jüngere, körperlich aktive Patienten.

Analyse der Hemmnisse des Biokeramik-Markts*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere FDA-Richtlinien zur Nanokeramikdispersion | -0.40% | Nordamerika, mit Ausstrahlungseffekten auf Märkte, die eine FDA-Anerkennung anstreben | Kurzfristig (≤ 2 Jahre) |

| Bedrohung durch Substitute | -0.50% | Global, konzentriert in den Segmenten Orthopädie und Dental | Mittelfristig (2–4 Jahre) |

| Hohe Sinterenergiekosten, die die Margen belasten | -0.60% | Europa, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere FDA-Richtlinien zur Nanokeramikdispersion

Die US-amerikanische Behörde für Lebens- und Arzneimittel verlangt nun Partikelgrößentests mittels dynamischer Lichtstreuung und Elektronenmikroskopie für injizierbare Keramiken und fordert zweijährige Biodistributionsstudien, was die präklinischen Kosten um rund USD 1,2 Millionen erhöht. Kleinere Entwickler sehen sich mit 18-monatigen Einreichungsverzögerungen konfrontiert, während europäische Regulierungsbehörden nicht nachgezogen haben, was Unternehmen dazu veranlasst, zuerst CE-Kennzeichnungen zu beantragen. CeramTec hat zwei Produktlinien reformuliert, um die Anforderungen zu erfüllen, und die Markteinführungstermine auf 2026 verschoben.

Hohe Sinterenergiekosten, die die Margen belasten

Das Brennen von Aluminiumoxid oder Zirkoniumdioxid bei 1.600 °C verbraucht bis zu 65 kWh pro Kilogramm, und die europäischen Gaspreise lagen im Jahr 2025 bei durchschnittlich EUR 40 pro MWh, dem Doppelten des Ausgangswerts von 2019[2]Hemmnis (~) % Auswirkung auf die CAGR-Prognose Geografische Relevanz Zeithorizont der Auswirkung Strengere FDA-Richtlinien zur Nanokeramikdispersion -0,40 % Nordamerika, mit Ausstrahlungseffekten auf Märkte, die eine FDA-Anerkennung anstreben Kurzfristig (≤ 2 Jahre) Bedrohung durch Substitute -0,50 % Global, konzentriert in den Segmenten Orthopädie und Dental Mittelfristig (2–4 Jahre) Hohe Sinterenergiekosten, die die Margen belasten -0,60 % Europa, Japan, Südkorea Mittelfristig (2–4 Jahre) . Die Bruttomargen deutscher Lieferanten sanken um 4,8 Prozentpunkte, während KYOCERA und CoorsTek die Kosten durch Eigenstromerzeugung und Abwärmerückgewinnung abfederten. Förderprogramme in Japan decken bis zu 30 % der Investitionen in Energieeffizienz ab, doch kleinere koreanische Anbieter stehen unter anhaltendem Druck.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Biokeramik-Markts

Nach Materialtyp:

Aluminiumoxid sichert Marktanteil, Zirkoniumdioxid gewinnt in der ÄsthetikAluminiumoxid behielt im Jahr 2025 einen Anteil von 50,18 % am Biokeramik-Markt und soll bis 2031 einen CAGR von 7,91 % verzeichnen, gestützt durch eine Druckfestigkeit von über 4.000 MPa. Zirkoniumdioxid wächst schneller in dentalen und kraniofazialen Indikationen aufgrund der Umwandlungsverstärkung, die die Biegefestigkeit auf über 1.200 MPa steigert.

Die chemische Inertheit von Aluminiumoxid unterstützt das langfristige Überleben bei Hüft- und Kniegelenkersatz, während das zahnfarbene Erscheinungsbild von Zirkoniumdioxid seine Verbreitung bei anterioren Restaurationen fördert. Kalziumphosphatmaterialien dominieren Knochenersatzstoffe, da sie sich innerhalb von 12 Monaten in nativen Knochen umbauen. Kohlenstoffbasierte Biokeramiken besetzen spezialisierte Nischen wie Bandscheiben, und bioaktives Glas entwickelt sich bei antimikrobiellen Beschichtungen, die das Infektionsrisiko ohne systemische Antibiotika senken.

Nach Form:

Pulver dominiert, Injizierbare steigen bei minimal-invasiven EingriffenPulverprodukte erfassten im Jahr 2025 48,45 % der Biokeramik-Marktgröße dank wirtschaftlicher Press-und-Sinter-Linien, die Toleranzen innerhalb von ±0,05 Millimetern einhalten. Flüssige Injizierbare hingegen wachsen mit einem CAGR von 7,88 %, da Vertebroplastik und Kyphoplastik in ambulante Einrichtungen verlagert werden.

Injizierbare mischen Kalziumphosphat oder -sulfat mit Viskositätsmodifikatoren, um 12-minütige Verarbeitungsfenster zu erreichen, was die Verabreichung durch 11-Gauge-Nadeln unter Fluoroskopie ermöglicht. Granulate und Blöcke bleiben in der Kieferchirurgie relevant, wo Chirurgen die manuelle Konturierung schätzen. Asien-Pazifik weist die höchste Durchdringung injizierbarer Produkte auf, da alternde Bevölkerungen minimal-invasive Wirbelkörperaugmentation bevorzugen, die Krankenhausaufenthalte auf einen einzigen Tag verkürzt.

Nach Typ:

Bioinert führt, Bioresorbierbar gewinnt in der PädiatrieBioinerte Keramiken machten im Jahr 2025 80,81 % des Umsatzes aus und expandieren mit einem CAGR von 7,96 % auf der Grundlage jahrzehntelanger klinischer Daten, die Aluminiumoxid- und Zirkoniumdioxidlager unterstützen. Bioaktive Keramiken verbinden sich innerhalb von 48 Stunden direkt mit dem Knochen und beschleunigen die Osseointegration bei beschichteten Schäften und Zahnimplantaten.

Bioresorbierbare Keramiken, insbesondere Trikalziumphosphat, gewinnen in der pädiatrischen Kraniofazialchirurgie an Bedeutung, da sie verschwinden, wenn der Knochen des Kindes reift, und zukünftige Entfernungsoperationen vermieden werden. Strykers resorbierbares Schädelsystem, das 2024 zugelassen wurde, resorbiert sich vollständig innerhalb von 24 Monaten und belegt die klinische Machbarkeit.

Nach Anwendung:

Dental führt, Biomedizin beschleunigtZahnimplantate repräsentierten im Jahr 2025 37,12 % des Biokeramik-Marktes. Straumann und Dentsply Sirona beherrschen gemeinsam 48 % der weltweiten Implantationen durch vertikal integrierte Zirkoniumdioxid-Workflows. Orthopädie bleibt das Rückgrat der Aluminiumoxid- und Zirkoniumdioxidnachfrage, während biomedizinische Anwendungen – wirkstofffreisetzende Beschichtungen, Sensoren und Gewebegerüste – mit einem CAGR von 7,70 % am schnellsten wachsen.

Bioaktive Glasmikrosphären, die in polymere Schrauben eingebettet sind, setzen über 90 Tage Antibiotika frei und reduzieren chirurgische Wundinfektionen in einer 240-Patienten-Studie um 38 %. Regulatorische Wege behandeln diese als Kombinationsprodukte, was die Hürde für Neueinsteiger erhöht, aber die Chance für etablierte Lieferanten festigt.

Nach Endverbraucher:

Krankenhäuser dominieren, Zahnkliniken gewinnenKrankenhäuser und chirurgische Zentren absorbierten im Jahr 2025 48,48 % des Umsatzes, da Einkaufsgemeinschaften Rabatte im Austausch für eine Standardisierung des Formulars aushandelten. Zahnkliniken wachsen mit einem CAGR von 7,85 %, da Chairside-Frässysteme nun Zirkoniumdioxidkronen während eines einzigen Termins liefern und die Patientencompliance steigern.

Forschungsinstitute setzen Biokeramiken in NIH-geförderten Studien zur Knochenregeneration ein, während Pharmaunternehmen Kalziumphosphat-Mikrosphären für die anhaltende Bisphosphonatfreisetzung untersuchen. Unterschiedliche Compliance-Anforderungen – beispielsweise die Rückverfolgbarkeit der Joint Commission in Krankenhäusern gegenüber staatlichen Zahnarztvorschriften in Kliniken – erschweren Lieferantenstrategien, schaffen aber auch maßgeschneiderte Nischen.

Geografische Analyse

Europäischer Biokeramik-Markt

Europa erwirtschaftete 44,10 % des Umsatzes im Jahr 2025, gestützt durch Deutschlands Präzisionsbearbeitungscluster und Frankreichs Erstattungssystem, das Keramiklager gegenüber Polyethylen bevorzugt. Die Inzidenz von Hüftgelenkersatz übersteigt in Deutschland 280 pro 100.000 Einwohner und sichert einen robusten Ersatzzyklus; bei Revisionsoperationen werden jedoch aufgrund von Frakturbedenken bei kompromittiertem Knochen weniger Keramiken eingesetzt. Das Vereinigte Königreich weitete 2025 die Erstattung von Zirkoniumdioxid-Implantaten aus und erschloss damit erhebliche Volumina in London und Südostengland, wo die Privatpraxis dominiert. Die südeuropäischen Gesundheitssysteme legen den Schwerpunkt auf Kostendämpfung und beschränken Premium-Keramiken auf Privatkliniken, die Medizintouristen versorgen.

Asiatisch-Pazifischer Biokeramik-Markt

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem CAGR von 8,04 % bis 2031, angetrieben durch Chinas Ausgaben von 1,2 Billionen RMB im Rahmen des Programms „Gesundes China 2030” und Indiens Ayushman-Bharat-Versicherung, die 500 Millionen Bürger abdeckt. Die japanische Pharmaceuticals and Medical Devices Agency weitet Keramikzulassungen auf jüngere Patienten aus und erkennt dabei deren 30-jährige Implantatlebensdauer an. Südkorea erstattet nun bioaktive Glasbeschichtungen bei Revisionsoperationen, mit dem Ziel, infektionsbedingte Wiederaufnahmen um 18 % zu senken und jährlich 240 Milliarden KRW einzusparen. Die regulatorischen Zeitrahmen divergieren: China verlangt Inlandsstudien, während Indien häufig FDA-Zulassungen akzeptiert, was multinationalen Unternehmen einen Geschwindigkeitsvorteil verschafft.

Biokeramik-Markt in Amerika und MEA

Nordamerika, Südamerika sowie der Nahe Osten und Afrika halten gemeinsam den verbleibenden Marktanteil. In den Vereinigten Staaten erstattet Medicare DRG 470 keramische Hüftlager mit 18.500 USD pro Eingriff, was die Akzeptanz in ambulanten Zentren fördert, die aktive Patienten ansprechen. In Kanada sind Zuzahlungen für Upgrades verbreitet, da provinzielle Wartelisten Patienten zu schnelleren Optionen drängen. Brasilien erstattet bioaktive Keramiken bei vertebralen Kompressionsfrakturen – eine Änderung, die jährlich 85.000 zusätzliche Eingriffe ermöglicht. Saudi-Arabiens Vision 2030 schreibt Keramikhüften für Patienten unter 60 Jahren in Flaggschiff-Medizinstädten vor und fördert so eine regionale Nachfrage, die Lieferanten mit ISO-13356-Zertifizierung begünstigt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Biokeramik beginnt mit vorgelagerten Lieferanten von hochreinen Aluminiumoxid- und Zirkoniumoxidpulvern, Calciumphosphat- und Calciumsulfat-Vorstufen sowie bioaktiven Glasrohstoffen, gefolgt von zwischengeschalteten Verarbeitungsschritten wie Pulverklassierung, Schlickeraufbereitung, Granulierung, Bearbeitung vorgesinterter Rohlinge, Hochtemperatursintern und zunehmend additiver Fertigung für patientenspezifische Geometrien. Nachgelagert integrieren OEMs von Medizinprodukten und Unternehmen für dentale Systeme diese Keramiken in Lager, Implantate und Knochenersatzmaterialien und verkaufen dann über Direktkanäle und spezialisierte Distributoren an Krankenhäuser, chirurgische Zentren und Zahnkliniken.

Engpässe konzentrieren sich auf Investitionsgüter und Qualifizierungszeiträume. Lieferzeiten für spezialisierte Mahl- und Klassieranlagen können 6 bis 12 Monate betragen, und die Lieferantenqualifizierung und -validierung nach Qualitätsmanagementsystemen für Medizinprodukte erstreckt sich häufig über 12 bis 18 Monate, was Übergänge zu mehreren Lieferquellen verzögert. Angebotsengpässe zeigen sich auch bei keramischen Zahnimplantaten, wobei die European Society for Ceramic Implantology auf Marktversorgungsengpässe im Jahr 2025 verweist, was die Bedeutung vertikal integrierter Akteure und langfristiger Beschaffungsplanung unterstreicht. Auf der Ermöglichungsseite eröffneten Himed und Lithoz im Mai 2024 in New York ein Bioceramics Center of Excellence, das lithografiebasierte Keramikfertigung mit Materialexpertise verbindet, um Iterationszyklen für OEM-Prototyping und Skalierung zu verkürzen.

Wettbewerbslandschaft

Der Biokeramik-Markt ist mäßig fragmentiert. Die vertikale Integration beschleunigte sich, als Stryker ein deutsches Zirkoniumdioxid-Bearbeitungswerk erwarb und Zimmer Biomet eine eigene Sinteranlage installierte, wodurch die Vorlaufzeiten auf sechs Wochen verkürzt wurden. Disruptoren wie CAM Bioceramics liefern patientenindividuelle Implantate zu 30 % unter den Preisen etablierter Anbieter, indem sie Distributoren umgehen. Als Reaktion darauf fördern Straumann und Dentsply Sirona durchgängige digitale Ökosysteme, die Zahnärzte an proprietäre Verbrauchsmaterialien mit 65 % Bruttomargen binden.

Marktführer der Biokeramik-Branche

CeramTec GmbH

KYOCERA Corporation

CoorsTek Inc.

Institut Straumann AG

Zimmer Biomet

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Biokeramik-Marktbericht erfasste Unternehmen

- Berkeley Advanced Biomaterials

- BoneSupport AB

- CAM Bioceramics

- CeramTec GmbH

- CGbio

- CoorsTek Inc.

- CTL Amedica

- Dentsply Sirona

- dsm-firmenich

- FKG Dentaire Sàrl

- Himed

- Institut Straumann AG

- Ivoclar Vivadent AG

- Jyoti Ceramic

- KYOCERA Corporation

- Medical Device Business Services, Inc.

- Morgan Advanced Materials

- Sagemax

- Shandong Sinocera Functional Materials Co., Ltd.

- Stryker

- TOSOH CERAMICS CO., LTD.

- Zimmer Biomet

Marktchancen und Zukunftsaussichten

Chancen konzentrieren sich auf den Ausbau von Kapazitäten und den Aufbau regulatorisch einsatzbereiter Produktplattformen bei Knochenersatzmaterialien, wobei injizierbare Formate und Pasten zur Unterstützung minimalinvasiver Arbeitsabläufe eingeführt werden. In Südkorea eröffnete CGBio im März 2026 seine NOVO Factory in Hwaseong und gab eine Kapazität von 1 Million Spritzen Novosis Putty jährlich an, und im Mai 2026 erhielt das Unternehmen einen positiven MFDS-Nachprüfungsbescheid für Novosis, gestützt durch eine siebenjährige Studie zur Marktüberwachung nach Zulassung. Dieses Ergebnis unterstützt die kontinuierliche Teilnahme an Ausschreibungen und stärkt das Vertrauen von Krankenhäusern bei Beschaffungsentscheidungen.

Ein zweiter Weißraum sind Vertragsfertigung und analytische Dienstleistungen, die OEMs dabei helfen, strengere Charakterisierungs- und Validierungsanforderungen für Keramiken und Injektabilien zu erfüllen. CaP Biomaterials schloss im Juni 2026 eine Erweiterung seiner Anlage in East Troy, Wisconsin ab und fügte Laborflächen und Analysegeräte hinzu, um Portfolioerweiterungen zu unterstützen, im Einklang mit dem Branchentrend zu schnellerer Qualifizierung und strengeren Partikel- und Chemiekontrollen, einschließlich Dual-Sourcing. Für Dental- und Orthopädieimplantate bleibt die Skalierung durchsatzstarker, konsistenter Zirkoniumoxid- und Aluminiumoxidverarbeitung eine praktische Lücke, was durch angekündigte Fertigungsinvestitionen wie das Investitions-MOU von Shinheung MST im Juli 2026 für eine neue Anlage in Wonju bestätigt wird, das darauf abzielt, die Produktion von Implantat-Sets langfristig zu steigern.

Aktuelle Branchenentwicklungen im Biokeramik-Markt

- Juli 2026: Shinheung MST gab ein Investitions-MOU für eine neue Anlage in Wonju bekannt, um die Produktion von Implantat-Sets deutlich zu steigern. Das Projekt weist auf eine geplante Skalierung der Zirkoniumoxid- und Aluminiumoxidverarbeitungskapazitäten hin, unterstützt durch einen langfristigen Liefervertrag mit lokalen Lieferanten. Die Ankündigung positioniert Shinheung MST als regionalen Fertigungsknotenpunkt für Dental- und Orthopädieimplantate der nächsten Generation.

- August 2025: Lionstead Applied Materials schloss die Übernahme von Ceramat, einem Hersteller von Biokeramik, ab. Der Deal erweiterte Lionsteads Präsenz im Bereich fortschrittlicher Materialien und positionierte Ceramat als Plattform-Asset für die Kommerzialisierung von Biokeramik. Er unterstützt zudem erweiterte gemeinsame Entwicklungsprogramme und skaliert den regionalen Vertrieb in Europa und Nordamerika.

- Mai 2024: Himed und Lithoz eröffneten am Hauptsitz von Himed in New York ein Bioceramics Center of Excellence, um additive Fertigung mit Biokeramikmaterialien und analytischen Dienstleistungen zu integrieren. Die Anlage unterstützt Rapid-Prototyping- und Entwicklungsprogramme für Hersteller von Medizinprodukten mit dem erklärten Ziel, Iterationszyklen für patientenspezifische und komplex geformte Keramikimplantate zu verkürzen.

Biokeramik-Markt Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

In dieser Methodik ist der Biokeramikmarkt als Umsatz definiert, der mit medizinischen Keramikmaterialien erzielt wird, die im menschlichen Körper für Implantate, Beschichtungen oder Gewebereparatur verwendet werden, und die Marktgröße wird auf Herstellerebene in USD ermittelt.

Geltungsbereich-Ausschlüsse: Wir schließen allgemeine industrielle technische Keramiken und keramikfreie Implantatmaterialien aus. Wir schließen ebenfalls routinemäßige dentale Verbrauchsmaterialien aus, die nicht als implantatfähige Biokeramikmaterialien gelten.

Übersicht der Segmentierung

- Nach Materialtyp

- Aluminiumoxid

- Zirkoniumdioxid

- Kalziumphosphat

- Allgemeine Verwendung

- Hydroxylapatit

- Kalziumsulfat

- Kohlenstoff

- Glas

- Nach Form

- Pulver

- Flüssigkeit (injizierbar)

- Andere Formen

- Nach Typ

- Bioinert

- Bioaktiv

- Bioresorbierbar

- Nach Anwendung

- Orthopädie

- Dental

- Biomedizin

- Nach Endverbraucher

- Krankenhäuser und chirurgische Zentren

- Zahnkliniken und Labore

- Forschungs- und Akademische Institute

- Biotechnologie- und Pharmaunternehmen

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriges Asien

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Ägypten

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit dem Aufbau einer verlässlichen Faktenbasis zu Verfahrensnachfrage, Materialadoption und Handelsströmen, die jahresweise überprüft werden kann. Wir nutzten hauptsächlich öffentliche Quellen wie die Gerätedatenbanken der US FDA, OECD-Gesundheitsstatistiken, Gesundheitsindikatoren der Weltgesundheitsorganisation, Makroreihen der Weltbank und über UN Comtrade veröffentlichte Handelsstatistiken, zusammen mit von Fachgutachtern begutachteten Zeitschriften zu orthopädischen und dentalen Biomaterialien.

Um diese Signale in verwendbare Dimensionierungsdaten umzuwandeln, prüften wir zudem Jahresberichte von Herstellern, Investorenpräsentationen und Veröffentlichungen medizinischer Fachverbände, die Implantatvolumen, klinische Trends und Verschiebungen bei der Kostenerstattung behandeln. Bei Bedarf nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichtenanalysen sowie Patentdatenbanken, um zu verstehen, wo neue Keramikzusammensetzungen und Beschichtungen entwickelt und eingeführt werden. Diese Sekundärforschungsquellen sind lediglich beispielhaft, und viele weitere öffentliche Referenzen wurden ebenfalls zur Erhebung, Überprüfung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf zu validieren, was als Biokeramikumsatz gezählt wird und was außerhalb des Geltungsbereichs bleibt, da sich Produktmischungen je nach Anwendung stark unterscheiden können. Wir sprachen mit einer breiten Palette von Teilnehmern der Implantat-Lieferkette, darunter Materialverarbeiter, Komponentenhersteller sowie nachgelagerte Rollen im Bereich Medizinprodukte und Vertrieb in den wichtigsten Regionen. Die Gespräche halfen uns, Adoptionsraten, Preislogik und kurzfristige Nachfragesignale zu bestätigen.

Dieselben Gespräche wurden genutzt, um Annahmen wie die Mischverschiebung zwischen Aluminiumoxid, Zirkoniumoxid, Calciumphosphat und Bioglas zu überprüfen. Sie wurden ebenfalls genutzt, um zu bestätigen, wie viel Umsatz auf Beschichtungen im Vergleich zu Massenimplantatkomponenten entfällt.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 37 % | CXOs: 16 % | APAC: 47 % |

| Mid-Tier: 47 % | Funktions-/Bereichsleiter: 25 % | EMEA: 34 % |

| Kleinere Akteure: 16 % | Manager: 59 % | Amerika: 19 % |

Marktdimensionierung & Prognose

Die Dimensionierung erfolgt anhand eines Top-down-Nachfragepools, der aus Verfahrensvolumen und Implantatdurchdringung rekonstruiert und dann anhand anwendungsbezogener Materialintensität und Preisspannen in Materialnachfrage und Wert übersetzt wird. Um das Modell fundiert zu halten, überprüfen wir die Ergebnisse durch selektive Bottom-up-Kontrollen, etwa durch Aggregation eines Stichprobensatzes von Lieferantenumsätzen, wo Offenlegungen vorliegen, und Gegenprüfung implizierter durchschnittlicher Verkaufspreise mit den in Interviews bestätigten Spannen.

Wichtige Eingaben im Modell umfassen orthopädische und dentale Verfahrensvolumen, Altersprofile und Wachstumstrends bei Gelenkersatz, Verschiebungen der Implantatmischung nach Materialtyp, die Aufteilung zwischen Massenkomponenten und Beschichtungen sowie die typische Preisentwicklung nach Güteklasse und Formfaktor. Fehlen Bottom-up-Informationen für kleinere oder private Teilnehmer, werden Lücken mithilfe konservativer Anteilsannahmen behandelt, die an die regionale Verfahrensnachfrage und Import-Export-Signale gebunden sind, statt einer einfachen linearen Skalierung.

Für die Prognose wird eine Szenarioanalyse verwendet, damit der Ausblick realistische Entwicklungspfade für Verfahrenswachstum, Normalisierung elektiver Eingriffe und die Einführung bioaktiver und resorbierbarer Keramiken in spezifischen klinischen Anwendungen widerspiegeln kann. Die variablen Pfade werden dann mit den Erwartungen der Befragten hinsichtlich des Zeitplans für neue Produktzulassungen und Kapazitätserweiterungen abgeglichen, was hilft, kurzfristige Sprünge nicht zu überschätzen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation über unabhängige Signale validiert, einschließlich Verfahrenstrends, offengelegter Umsatzdaten und impliziter Preisprüfungen. Anschließend vergleichen wir die Ergebnisse regionsübergreifend, um Einheiten- oder Währungsinkonsistenzen zu erkennen. Erscheint eine Abweichung zu groß, um durch Mischung oder Zeitpunkt erklärt zu werden, überprüfen wir die Annahmen erneut und kontaktieren ausgewählte Ansprechpartner erneut, um zu bestätigen, was sich geändert hat und warum.

Vor der Freigabe durchläuft das Modell eine mehrstufige Analystenprüfung, bei der Berechnungen, Umrechnungen und Geltungsbereichsgrenzen erneut überprüft werden. Ausreißer werden dokumentiert oder korrigiert. Berichte werden jährlich aktualisiert, und bei wesentlichen Ereignissen wie starken Verfahrensunterbrechungen, bedeutenden regulatorischen Änderungen oder größeren Kapazitätsverschiebungen erfolgen Zwischenaktualisierungen. Unmittelbar vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgröße für Biokeramik von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Es ist üblich, in öffentlichen Quellen unterschiedliche Werte für den Biokeramikmarkt zu finden, selbst wenn diese scheinbar denselben Bereich beschreiben. In den meisten Fällen entsteht die Abweichung dadurch, wie jeder Herausgeber den Geltungsbereich definiert, welches Jahr als Basisjahr behandelt wird und wie Preisentwicklung und Adoption fortgeschrieben werden.

Durch die Verfolgung von Verfahrensvolumen, Implantatmaterialmix und Umsatzerfassungsregeln auf Herstellerebene hält Mordor Intelligence den Marktgesamtwert auf medizinische Keramikmaterialien fokussiert, die in implantierten Anwendungen verwendet werden, statt breitere Biomaterialien oder benachbarte Umsätze aus Medizinprodukten einzubeziehen. Manche Schätzungen stützen sich auch auf aggressivere Adoptionskurven für neuere bioaktive und resorbierbare Anwendungen oder rechnen Währungen zu unterschiedlichen Zeitpunkten um, was die Spanne vergrößern kann, selbst wenn die Wachstumsrate ähnlich erscheint.

Vergleich als Benchmark

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 4,49 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 19,60 Mrd. USD (2025) | Verwendet einen breiteren Umsatzpool, der eine umfassendere Abdeckung von Medizinprodukteanwendungen zu beinhalten scheint und möglicherweise mehr nachgelagerten Systemwert einbezieht, was den Ausgangswert im Vergleich zu einer reinen Materialrechnung anhebt. |

| Branchenverlag B | 13,54 Mrd. USD (2024) | Verankert die Schätzung an einem früheren Basisjahr und wendet möglicherweise breitere Material- und Endverwendungseinschlüsse an, was implantatfähige Keramiken mit benachbarten biomedizinischen Kategorien vermischen und den ausgewiesenen Gesamtwert erhöhen kann. |

Der Vergleich zeigt, dass der größte Einflussfaktor nicht die Berechnung ist, sondern die Grenze dessen, welcher Umsatz gezählt wird und an welchem Punkt der Wertschöpfungskette er gemessen wird. Wird der Geltungsbereich eng auf implantatfähige Keramikmaterialien begrenzt und dann mit verfahrensgestützten Nachfragesignalen und Preisprüfungen validiert, bleibt die resultierende Marktgröße leichter reproduzierbar und in einer Kundenprüfung erklärbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Biokeramik-Marktes?

Die Größe des Biokeramik-Marktes erreichte im Jahr 2026 USD 4,49 Milliarden und soll bis 2031 USD 6,5 Milliarden erreichen.

Welches Material dominiert die globale Nachfrage?

Aluminiumoxid führt mit einem Anteil von 50,18 %, hauptsächlich bei Hüft- und Kniegelenkersatz.

Warum gewinnt Zirkoniumdioxid in der Zahnmedizin an Beliebtheit?

Zirkoniumdioxid-Abutments bieten metallfreie Ästhetik und weisen im Vergleich zu Titan niedrigere Periimplantitisraten auf.

Welche Region wächst am schnellsten?

Asien-Pazifik soll bis 2031 einen CAGR von 8,04 % verzeichnen, bedingt durch große öffentliche Gesundheitsprogramme in China und Indien.

Wie wirken sich die Energiepreise auf Keramikhersteller aus?

Erhöhte Gaspreise in Europa steigern die Sinterkosten und belasten die Margen von Herstellern ohne Eigenstromerzeugung.

Seite zuletzt aktualisiert am: