Marktgröße und Marktanteil für Elektronik- und Elektrokeramik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

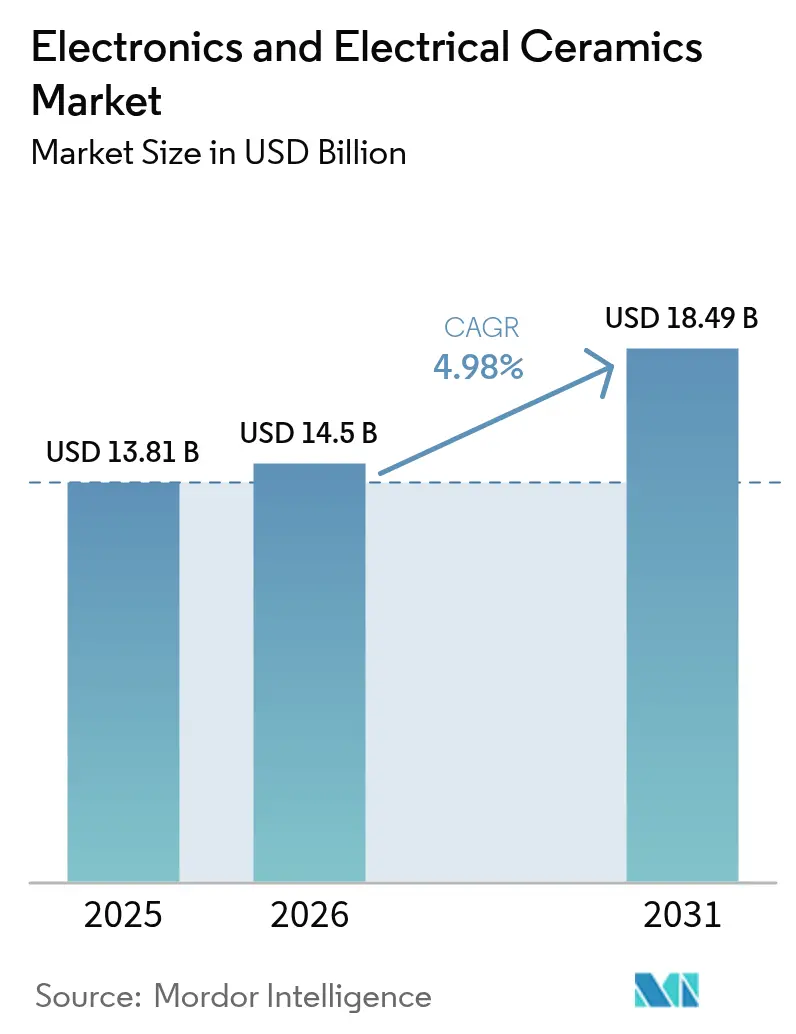

| Marktgröße (2026) | 14.5 Milliarden US-Dollar |

| Marktgröße (2031) | 18.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.98% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Elektronik- und Elektrokeramik von Mordor Intelligence

Die Marktgröße für Elektronik- und Elektrokeramik wurde im Jahr 2025 auf 13,81 Milliarden USD geschätzt und soll von 14,5 Milliarden USD im Jahr 2026 auf 18,49 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,98 % während des Prognosezeitraums (2026–2031). Diese Entwicklung verdeutlicht, wie keramische Werkstoffe Metalle und Polymere übertreffen, wenn Geräte der nächsten Generation hohe dielektrische Festigkeit, Wärmeleitfähigkeit und mechanische Robustheit erfordern. Das Wachstum wird durch den gleichzeitigen Ausbau von 5G-Netzen, die Volumenerweiterung bei Elektrofahrzeugen und die kontinuierliche Miniaturisierung in der Unterhaltungselektronik verstärkt, die alle auf fortschrittliche Keramiksubstrate, Kondensatoren und Sensoren angewiesen sind. Kontinuierliche Produktinnovationen in Verbindung mit der Lokalisierung regionaler Lieferketten erweitern die adressierbare Chance für den Markt für Elektronik- und Elektrokeramik, da Konstrukteure zuverlässige, energieeffiziente Bauteile suchen. Das anhaltende Engagement des öffentlichen Sektors für Feinstaubemissionen aus der Keramikpulververarbeitung erhöht die Compliance-Investitionen, treibt jedoch auch Prozessverbesserungen voran, die die Ausbeute steigern und Abfall im Markt für Elektronik- und Elektrokeramik reduzieren.

Wichtigste Erkenntnisse des Berichts

- Nach Materialtyp entfiel im Jahr 2025 ein Anteil von 36,58 % der Marktgröße für Elektronik- und Elektrokeramik auf Aluminiumoxidkeramik, während Titanatkeramik bis 2031 mit einer CAGR von 6,12 % wachsen soll.

- Nach Produkttyp dominierte monolithische Keramik im Jahr 2025 mit 52,60 % der Marktgröße für Elektronik- und Elektrokeramik, während Keramikmatrixverbundwerkstoffe bis 2031 voraussichtlich mit einer CAGR von 6,55 % wachsen werden.

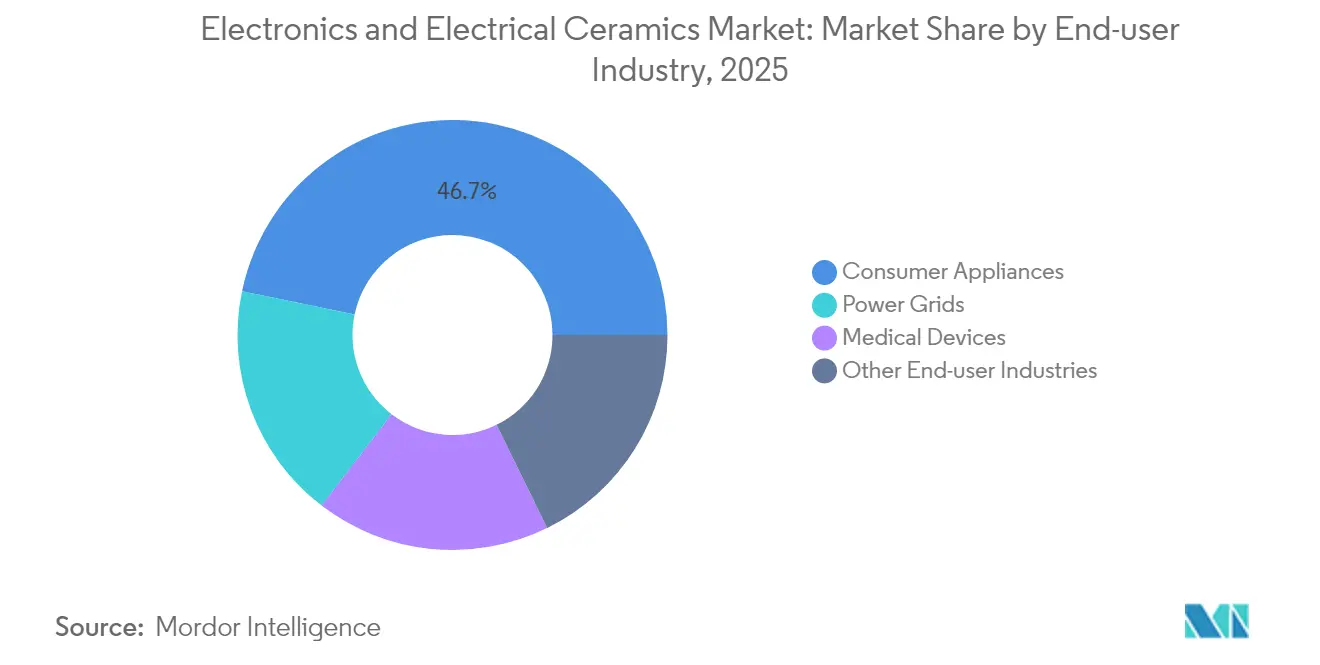

- Nach Endverbraucherbranche entfielen im Jahr 2025 46,73 % des Marktanteils für Elektronik- und Elektrokeramik auf Haushaltsgeräte; Medizinprodukte verzeichnen die höchste prognostizierte CAGR von 6,42 % bis 2031.

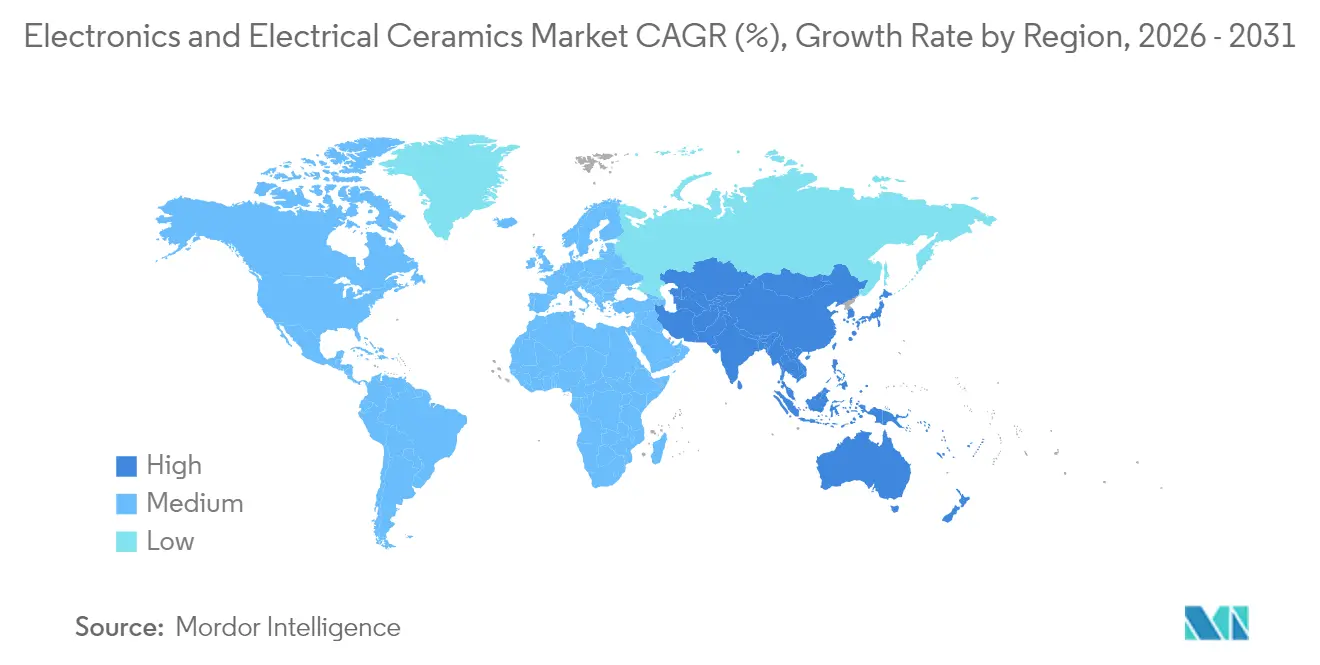

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Marktanteil von 48,05 % für Elektronik- und Elektrokeramik; dieselbe Region soll bis 2031 mit einer CAGR von 5,93 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Elektronik- und Elektrokeramik

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Anstieg der Nachfrage nach Unterhaltungselektronik | +1.8% | Global, mit Asien-Pazifik als führender Produktions- und Verbrauchsregion | Mittelfristig (2–4 Jahre) |

| Ausbau der 5G-Infrastruktur | +1.2% | Frühe Einführung in Nordamerika und der EU, Massenausbau in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Thermisch-keramischer Bedarf für Traktionswechselrichter in Elektrofahrzeugen | +0.9% | Global, konzentriert in China, der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Verbreitung von LTCC-Millimeterwellen-AiP-Modulen | +0.7% | Fertigung in Asien-Pazifik, globaler Einsatz | Kurzfristig (≤ 2 Jahre) |

| Tragbare Festkörperbatterien mit keramischen Elektrolyten | +0.4% | Global, mit früher Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage nach Unterhaltungselektronik

Die Miniaturisierung bei Smartphones, Ohrhörern und Smartwatches hat die Anforderungen an Hochgüte-Vielschichtkeramikkondensatoren, Piezoaktuatoren und wärmeverteilende Substrate intensiviert. Muratas Einführung eines 0,4 mm × 0,2 mm großen 100-V-Kondensators ermöglicht es 5G-HF-Modulen, die Leistungsdichte zu erhöhen, ohne die Signalintegrität zu beeinträchtigen. Elektrokalorische Festkörperkühler versprechen leisere, energiesparende Alternativen zu Minikompressoren in Wearables, während TDKs CeraCharge-Festkörper-Mikrobatterie verdeutlicht, wie keramische Elektrolyte die Sicherheit und Zyklenlebensdauer in kompakten Formaten verbessern. Mit wachsenden Stückzahlen verringern Skaleneffekte den Kostenunterschied zu herkömmlichen Materialien, was die Akzeptanz bei Verbrauchergeräten im mittleren Preissegment verbreitert und den Markt für Elektronik- und Elektrokeramik als grundlegenden Enabler vernetzter Lebensstile festigt.

Ausbau der 5G-Infrastruktur

Millimeterwellen-Basisstationen benötigen verlustarme Substrate, die Standard-FR-4- oder PTFE-Laminate oberhalb von 24 GHz nicht bieten können. LTCC-Substrate bieten Permittivitätsstabilität, integrierte passive Einbettung und Maßgenauigkeit. Applied Materials hat LTCC-Abscheidungs- und Sinteranlagen kommerzialisiert, die auf 5G-Antenne-im-Gehäuse-Linien zugeschnitten sind, und unterstreicht damit, wie Fertigungsgenauigkeit die HF-Leistung antreibt[1]Applied Materials, "LTCC-Ausrüstung für 5G," appliedmaterials.com . Ein typisches 64T64R-Massive-MIMO-Funkgerät verbraucht drei- bis fünfmal mehr Keramikkondensatoren als eine 4G-Makrozelle, was die Nachfrage nach dielektrischen Güten multipliziert, die auf hohe Frequenzverlustwinkel abgestimmt sind. Nationale Sicherheitsbedenken veranlassen Betreiber in den Vereinigten Staaten und Europa, keramische Passivkomponenten lokal aus zwei Quellen zu beziehen, was die Regionalisierung der Lieferkette im Markt für Elektronik- und Elektrokeramik beschleunigt.

Thermisch-keramischer Bedarf für Traktionswechselrichter in Elektrofahrzeugen

Siliziumkarbid-MOSFET-Wechselrichter nähern sich heute Sperrschichttemperaturen von 175 °C. AlN- oder metallisierte Al₂O₃-Substrate mit einer Wärmeleitfähigkeit von mehr als 20 W/mK halten die Modulabmessungen kompakt und erfüllen gleichzeitig die Zuverlässigkeitsanforderungen von Fahrzeugen. Semiconductor Today berichtete über SiC-Leistungsmodule, die auf keramischen Trägern mit Fügeschichten verpackt sind, die für die Anpassung des Ausdehnungskoeffizienten optimiert sind, und ermöglichen so höhere Schaltfrequenzen ohne Leistungsreduzierung. Automobilhersteller, die auf 48-V-Architekturen umsteigen, setzen auch Keramikkondensatoren für die Hochspannungsisolierung in DC-DC-Wandlern ein. Lieferketten haben begonnen, Aluminium- und AlN-Pulver im Rahmen langfristiger Verträge zu sichern, was die Volatilität für diesen Teil des Marktes für Elektronik- und Elektrokeramik verringert.

Verbreitung von LTCC-Millimeterwellen-AiP-Modulen

Die Einbettung von Widerständen, Kondensatoren und Strahlern in einen mehrschichtigen Keramikstapel verkürzt HF-Pfade und reduziert parasitäre Induktivität. KOA Corporation erzielte Feinliniendruck auf LTCC, der temperaturstabile Widerstände und Filterstrukturen in einem einzigen Substrat platziert und so Gehäusegrößen erzeugt, die mit Kfz-Radarsensoren kompatibel sind. AiP-Designs für 79-GHz-Radar profitieren vom dielektrischen Verlust von 0,002 bei LTCC, was das Signal-Rausch-Verhältnis verbessert und kleinere stoßstangenmontierte Module ermöglicht. Ausbeutevorteile durch einstufiges Co-Sintern gleichen die höheren Materialkosten aus und helfen dem Markt für Elektronik- und Elektrokeramik, in Radar- und Satellitenkommunikations-Frontends vorzudringen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Höhere Stückkosten als bei Metallen und Legierungen | -0.6% | Global, mit besonderem Einfluss auf preissensible Anwendungen | Mittelfristig (2–4 Jahre) |

| Preissprünge bei kritischen Mineralien (Aluminiumoxid) | -0.3% | Globale Lieferketten, konzentrierte Abbauregionen | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der PM 2,5-Emissionsnormen für Keramikpulver | -0.4% | Entwickelte Märkte mit strengen Umweltvorschriften | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Stückkosten als bei Metallen und Legierungen

Keramische Substrate, Gehäuse und Kondensatoren kosten in der Regel zwei- bis fünfmal mehr als gestanzte Aluminiumteile oder polymerbasierte Alternativen. Der mehrstufige Sinterzyklus, die enge Atmosphärenkontrolle und die nach dem Brennen erforderliche Metallisierung bei der Keramikverarbeitung treiben den Energieverbrauch und die Kapitalintensität in die Höhe. Während systemweite Vorteile wie thermisch induzierte Zuverlässigkeit und Gewichtsreduzierung einen Teil der Mehrkosten ausgleichen, greifen budgetbewusste Hersteller von Verbrauchergeräten immer noch auf günstigere Metalle zurück, wo der Leistungsspielraum dies erlaubt. Größere Produktionsmengen und Linienautomatisierung senken die Umwandlungskosten schrittweise, aber die Preissensibilität bleibt eine spürbare Belastung für den Markt für Elektronik- und Elektrokeramik in der Massenelektronik.

Preissprünge bei kritischen Mineralien (Aluminiumoxid)

Die Produktion von hochreinem Aluminiumoxid ist geografisch konzentriert, was Lieferketten anfällig macht, wenn Betriebsstörungen oder geopolitische Beschränkungen auftreten. Abrupte Preissprünge wirken sich auf Vielschichtkeramikkondensator- und Substratlinien aus und erschweren jährliche Preisvereinbarungen mit Automobil- und Industriekunden. Imerys hat über Aluminiumoxid-Spotpreiserhöhungen von mehr als 30 % innerhalb eines Quartals nach Minenunterbrechungen berichtet, was OEMs dazu veranlasst, Absicherungsklauseln in neuen Verträgen zu fordern. Größere Keramikgruppen reagieren mit dem Vorauseinkauf von Rohstoffen, doch die Belastung des Umlaufvermögens trifft kleinere Akteure. Diese Volatilität dämpft die Gewinnvisibilität im Markt für Elektronik- und Elektrokeramik und fördert Rückwärtsintegrationsstrategien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Aluminiumoxid führt trotz Titanatinnovation

Aluminiumoxid behielt im Jahr 2025 einen Marktanteil von 36,58 % im Markt für Elektronik- und Elektrokeramik aufgrund seiner ausgewogenen dielektrischen Festigkeit, einer Wärmeleitfähigkeit von 20–25 W/mK und eines günstigen Preis-Leistungs-Verhältnisses. Das Material bildet die Grundlage für Vielschichtkeramikkondensatoren, Halbleitergehäuse und Lampensockel, die jährlich in Milliarden von Einheiten geliefert werden. Titanatkeramik hielt einen kleineren Anteil, wächst aber bis 2031 mit einer CAGR von 6,12 %, da Sensorhersteller ihre starken piezoelektrischen Koeffizienten für die Energiegewinnung in Knoten des Internets der Dinge nutzen. Die Marktgröße für Titanatzusammensetzungen im Markt für Elektronik- und Elektrokeramik verzeichnet daher den schnellsten Anstieg auf Segmentebene, insbesondere dort, wo selbstversorgende Wearables und Sensoren zur strukturellen Zustandsüberwachung eine wiederholte mechanisch-elektrische Umwandlung erfordern.

Die Forschung zur Verbesserung der Aluminiumoxidleistung ist ebenso lebhaft. Das Journal of Advanced Ceramics beschrieb eine mit Bornitrid-Mikrobändern verstärkte Qualität, die die Wärmeleitfähigkeit im Vergleich zu Standard-Aluminiumoxid um 45,6 % steigert und dabei den Volumenwiderstand über 10¹³ Ω·cm hält. Zirkonoxid deckt chirurgische Implantate und Hochtemperatursensoren dank einer Bruchzähigkeit von mehr als 10 MPa·m¹ᐟ² ab, während Siliziumdioxidgläser Laser- und Ätzanlagen vor Plasmaerosion schützen. Ultrahochtemperaturkeramiken auf Basis von ZrB₂- und HfB₂-Boriden entwickeln sich vom Labormaßstab hin zu Elektronik für Nasenkonus-Anwendungen bei Hyperschallfahrzeugen und erweitern so die langfristige Perspektive für den Markt für Elektronik- und Elektrokeramik.

Nach Produkttyp: Dominanz monolithischer Keramik durch Verbundwerkstoffinnovation herausgefordert

Monolithische Formen machten im Jahr 2025 52,60 % der Marktgröße für Elektronik- und Elektrokeramik aus, angesichts ihrer unkomplizierten Press- und Sinterwege sowie konsistenter isotroper Eigenschaften für Kondensatoren, Heizelemente und Substrate. Keramikmatrixverbundwerkstoffe, obwohl mit einem kleineren Anteil, sind auf dem Weg zu einer CAGR von 6,55 % bis 2031. Triebwerke in der Luft- und Raumfahrt mischen SiC-Fasern in eine SiC-Matrix, um die Turbineneintrittstemperaturen über 1.300 °C zu heben und gleichzeitig die Masse im Vergleich zu Superlegierungen um bis zu 30 % zu reduzieren. AddComposites berichtet, dass diffusionsgebundene Verbindungen in solchen Verbundwerkstoffen eine Scherfestigkeit von 439 MPa überschreiten, was das Vertrauen bei Triebwerksherstellern für Strahltriebwerke stärkt. Keramikbeschichtungen nehmen eine Zwischennische ein und tragen mikrometergroße Oxid- oder Nitridschichten auf Metalle auf, um Verschleiß- und Wärmebeständigkeit zu relativ geringen Kosten zu erhöhen. Nanostrukturierte Schäume und Fasern gewinnen auch in der Filtration und bei Batterietrennern an Bedeutung und stellen sicher, dass der Markt für Elektronik- und Elektrokeramik ein diversifiziertes Produktangebot beibehält.

Nach Endverbraucherbranche: Medizinprodukte treiben Wachstum trotz Dominanz der Verbrauchergeräte

Haushaltsgeräte kontrollierten im Jahr 2025 46,73 % des Marktanteils für Elektronik- und Elektrokeramik, was die anhaltende Nachfrage nach Induktionskochfeldern, Wechselrichter-Mikrowellen und intelligenten Thermostaten widerspiegelt, bei denen Thermoschocktoleranz und dielektrische Isolierung entscheidend sind. SCHOTTs CERAN Luminoir Glaskeramik-Kochfeldplatte veranschaulicht, wie funktionale Keramik sowohl Ästhetik als auch Effizienz in Premium-Küchenherden steigert. Medizinprodukte, obwohl nur im mittleren einstelligen Bereich beim Marktanteil, verzeichnen die schnellste CAGR von 6,42 %, angetrieben durch implantierbare Batterien, Endoskope mit Keramikspitze und Zahnrestaurationen, die Biokompatibilität und Korrosionsbeständigkeit erfordern. MDPI Applied Sciences hob antibakterielles Zirkonoxid mit Silberionen hervor, das die mikrobielle Besiedlung reduziert – ein vorteilhaftes Merkmal für Implantate der nächsten Generation. Stromnetze, Telekommunikations-Basisstationen und Luft- und Raumfahrtelektronik runden das Einsatzspektrum ab, wobei jede Keramikspezifikation auf Spannungs-, Frequenz- oder Temperaturextreme ausgerichtet ist, und festigen den Markt für Elektronik- und Elektrokeramik als unverzichtbare Säule der kritischen Infrastruktur.

Geografische Analyse

Asien-Pazifik trug im Jahr 2025 48,05 % des globalen Umsatzes bei und soll bis 2031 mit einer CAGR von 5,93 % wachsen, wobei umfangreiche Rohstoffverarbeitung im chinesischen Festland, fortschrittliche Komponentenbearbeitung in Japan und Hochvolumen-Kondensatormontage in Südkorea kombiniert werden. Die Region beherbergt auch die zweijährliche Ceramics China-Fachmesse in Guangzhou, die Pulverinnovationen und Fahrpläne zur Ofenelektrifizierung in den Vordergrund stellt. Lokalisierte Lieferketten verkürzen die Logistikvorlaufzeiten für Smartphone- und Elektrofahrzeughersteller mit Sitz in Shenzhen, Osaka und Seoul und stärken damit die Marktführerschaft im Markt für Elektronik- und Elektrokeramik in Asien.

Nordamerika liegt beim Marktanteil zurück, profitiert jedoch von strategischen Rückenwinden durch beschleunigte 5G-Mittelband-Einführungen und staatliche Anreize für die heimische Fertigung von Elektrofahrzeugbatterien. Saint-Gobains Entscheidung aus dem Jahr 2025, ein NorPro-Werk in Wheatfield, New York, zu errichten, zeigt, wie Kapazitätserweiterungen die Keramikversorgung näher an die Automobil- und Luft- und Raumfahrtzentren der Vereinigten Staaten verlagern. Die Marktgröße für Elektronik- und Elektrokeramik in Nordamerika ist daher für niedrige einstellige Marktanteilsgewinne gerüstet, angetrieben durch Beschaffungsverschiebungen im Zusammenhang mit der Sicherheit kritischer Materialien.

Europa verfügt über ein langjähriges Keramikerbe in Deutschland, Italien und Frankreich. Automobilvorschriften, die Hybridantriebe und Partikelfilter-Upgrades vorschreiben, stützen die Nachfrage nach Substraten und Sensoren, während Horizon-Europe-Förderungen die Forschung zu recycelbaren Keramikverbundwerkstoffen vorantreiben. Schwellenländer in Südamerika und dem Nahen Osten und Afrika repräsentieren derzeit einstellige Marktanteile, weisen jedoch steigende Importe von Telekommunikations-Backhaul-Ausrüstung und Hochspannungsisolatoren auf. Lokale Montageförderungen in Brasilien und den Vereinigten Arabischen Emiraten könnten schrittweise eine regionale Keramikproduktion aufbauen und den Marktfußabdruck für Elektronik- und Elektrokeramik über traditionelle Zentren hinaus ausweiten.

Wettbewerbslandschaft

Der Markt für Elektronik- und Elektrokeramik ist mäßig fragmentiert, wobei die zehn größten Lieferanten etwas mehr als 60 % des Wertes auf sich vereinen. Kyocera, Murata und TDK sichern sich gemeinsam mehr als ein Drittel des Marktanteils durch vertikal integrierte Pulversynthese, Bandgießen, Mehrschichtlaminierung und Fertigbauteilmontage. Patente, die dielektrische Chemien und LTCC-Prozessfenster abdecken, schaffen hohe Markteintrittsbarrieren und lenken neue Akteure eher zu Nischenformulierungen als zu direktem Volumenwettbewerb. Der Kapitalaufwand pro Produktionslinie übersteigt häufig 40 Millionen USD, was die Tendenz zu Skaleneffekten untermauert.

Technologiepartnerschaften bleiben der Weg, um Anwendungen in weißen Flecken zu erschließen. Murata arbeitet mit QuantumScape an flexiblen Keramiktrennern für Festkörper-Elektrofahrzeugbatterien zusammen, während SINTX mit Rüstungsunternehmen an Siliziumnitrid-Drohnenlagern arbeitet. Additive Fertigung gewinnt an Bedeutung; Binder-Jet- und Stereolithografie-Drucker produzieren jetzt feinstrukturierte Keramikteile innerhalb von Tagen und verkürzen so Prototypenzyklen. Umweltverantwortung differenziert führende Lieferanten. Murata verpflichtete sich zu 100 % erneuerbarem Strom bis 2035, fünfzehn Jahre früher als ursprünglich geplant, und setzte ein Wärmespeichersystem ein, das den CO₂-Ausstoß der Fabrik um 249 Tonnen jährlich senkt[2]Murata Manufacturing Co., Ltd., "RE100-Fahrplan," murata.com . Da OEMs Nachhaltigkeits-KPIs in ihre Beschaffungsentscheidungen integrieren, werden grüne Referenzen bei der Lieferantenauswahl im Markt für Elektronik- und Elektrokeramik genauso viel Gewicht haben wie technische Spezifikationen.

Marktführer in der Elektronik- und Elektrokeramikbranche

Murata Manufacturing Co., Ltd.

Kyocera Corporation

TDK Corporation

CeramTec GmbH

CoorsTek Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Saint-Gobain Ceramics begann mit dem Bau einer neuen NorPro-Fertigungsanlage in Wheatfield, New York, und erweitert damit die Produktionskapazitäten für spezialisierte Keramikkomponenten für Elektronik- und Industrieanwendungen. Die Anlage stellt eine strategische Investition von 40 Millionen USD in die nordamerikanische Fertigungskapazität dar, um der wachsenden regionalen Nachfrage gerecht zu werden.

- Mai 2024: PI Ceramic entwickelte piezokeramische Verbundwerkstoffe, die piezoelektrische Keramiken durch ein neues Fertigungsverfahren mit Füllpolymeren kombinieren. Diese Integration von piezoelektrischen und polymeren Eigenschaften ermöglicht die Anpassung an spezifische Anwendungen und bietet im Vergleich zu herkömmlichen Keramikkomponenten eine verbesserte Leistung.

Globaler Berichtsumfang für den Markt für Elektronik- und Elektrokeramik

Der Bericht über den Markt für Elektronik- und Elektrokeramik umfasst:

| Aluminiumoxidkeramik |

| Titanatkeramik |

| Zirkonoxidkeramik |

| Siliziumdioxidkeramik |

| Sonstige Typen |

| Monolithische Keramik |

| Keramikmatrixverbundwerkstoffe |

| Keramikbeschichtungen |

| Sonstige Produkttypen |

| Haushaltsgeräte |

| Stromnetze |

| Medizinprodukte |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Materialtyp | Aluminiumoxidkeramik | |

| Titanatkeramik | ||

| Zirkonoxidkeramik | ||

| Siliziumdioxidkeramik | ||

| Sonstige Typen | ||

| Nach Produkttyp | Monolithische Keramik | |

| Keramikmatrixverbundwerkstoffe | ||

| Keramikbeschichtungen | ||

| Sonstige Produkttypen | ||

| Nach Endverbraucherbranche | Haushaltsgeräte | |

| Stromnetze | ||

| Medizinprodukte | ||

| Sonstige Endverbraucherbranchen | ||

| Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Elektronik- und Elektrokeramik?

Die Marktgröße für Elektronik- und Elektrokeramik erreichte im Jahr 2026 einen Wert von 14,5 Milliarden USD.

Wie schnell wird der Markt für Elektronik- und Elektrokeramik voraussichtlich wachsen?

Der Markt soll von 2026 bis 2031 eine CAGR von 4,98 % verzeichnen.

Welche Region führt den Markt für Elektronik- und Elektrokeramik an?

Asien-Pazifik dominiert mit einem Anteil von 48,05 % im Jahr 2025 und ist mit einer CAGR von 5,93 % bis 2031 auch die am schnellsten wachsende Region.

Welches Materialsegment wächst am schnellsten im Markt für Elektronik- und Elektrokeramik?

Titanatkeramik soll bis 2031 mit einer CAGR von 6,12 % wachsen, angetrieben durch eine starke piezoelektrische Nachfrage.

Warum werden Keramiken in Traktionswechselrichtern für Elektrofahrzeuge gegenüber Metallen bevorzugt?

Keramische Substrate liefern Wärmeleitfähigkeiten von über 20 W/mK und gewährleisten elektrische Isolierung bei hohen Sperrschichttemperaturen, was kompakte SiC-Leistungsmodule ermöglicht.

Seite zuletzt aktualisiert am: