Marktgröße und Marktanteil für transparente Keramik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

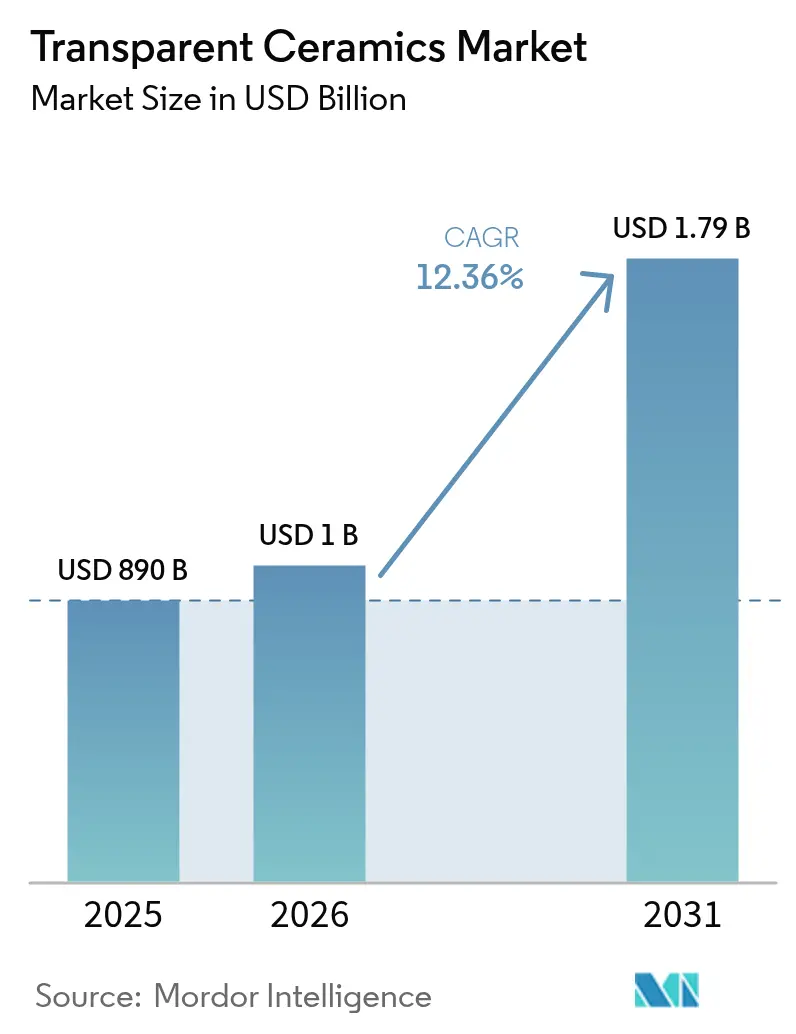

| Marktgröße (2026) | 1 Milliarden US-Dollar |

| Marktgröße (2031) | 1.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.36% CAGR |

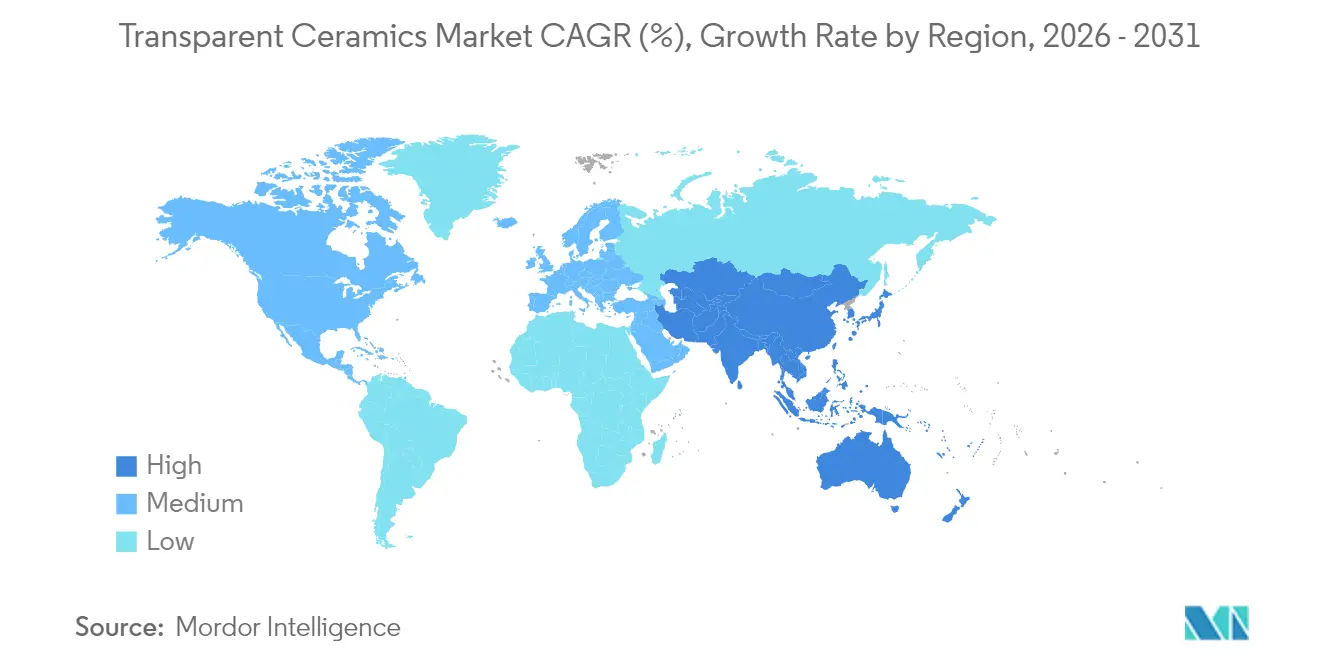

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für transparente Keramik von Mordor Intelligence

Die Marktgröße für transparente Keramik wurde im Jahr 2025 auf 890 Millionen USD geschätzt und soll von 1 Milliarde USD im Jahr 2026 auf 1,79 Milliarden USD bis 2031 wachsen, bei einer CAGR von 12,36 % während des Prognosezeitraums (2026–2031). Die Nachfrage nach fusionsgeeigneten Laseroptiken, Kuppeln für Hyperschallfahrzeuge und optoelektronischen Komponenten der nächsten Generation definiert die Leistungsmaßstäbe neu und fördert Investitionen in Fertigungstechnologien, die Fehlerquoten senken und den Durchsatz steigern. Asien-Pazifik, gestützt durch den Ausbau der Halbleiter- und Luft- und Raumfahrtindustrie in China und Japan, trägt den größten Umsatzanteil bei und verzeichnet gleichzeitig das schnellste regionale Wachstum, was Skaleneffekte und koordinierte Industriepolitik widerspiegelt. Keramiken mit kristalliner Struktur dominieren die aktuellen Lieferungen, insbesondere in der Militäroptik, doch kostengünstigere Glaskeramikvarianten holen auf, da Konsumgüterelektronikmarken auf kratzfeste, hochklare Abdeckungen umsteigen. Die Materialführerschaft liegt bei Saphir, doch die ballistische Leistung von Aluminiumoxynitrid ermöglicht es diesem Material, Designgewinne für Infrarot-Fenster der nächsten Generation an Hyperschallplattformen zu erzielen. Das Wettbewerbsfeld, obwohl mäßig konsolidiert, tendiert zur vertikalen Integration, da die Akteure darum wetteifern, Seltenerd-Rohstoffe und proprietäres Sinterungs-Know-how zu sichern, Stückkosten zu senken und Kapazitäten für Hochvolumensektoren wie Zahnimplantate und LED-Beleuchtung zu erschließen.

Wichtigste Erkenntnisse des Berichts

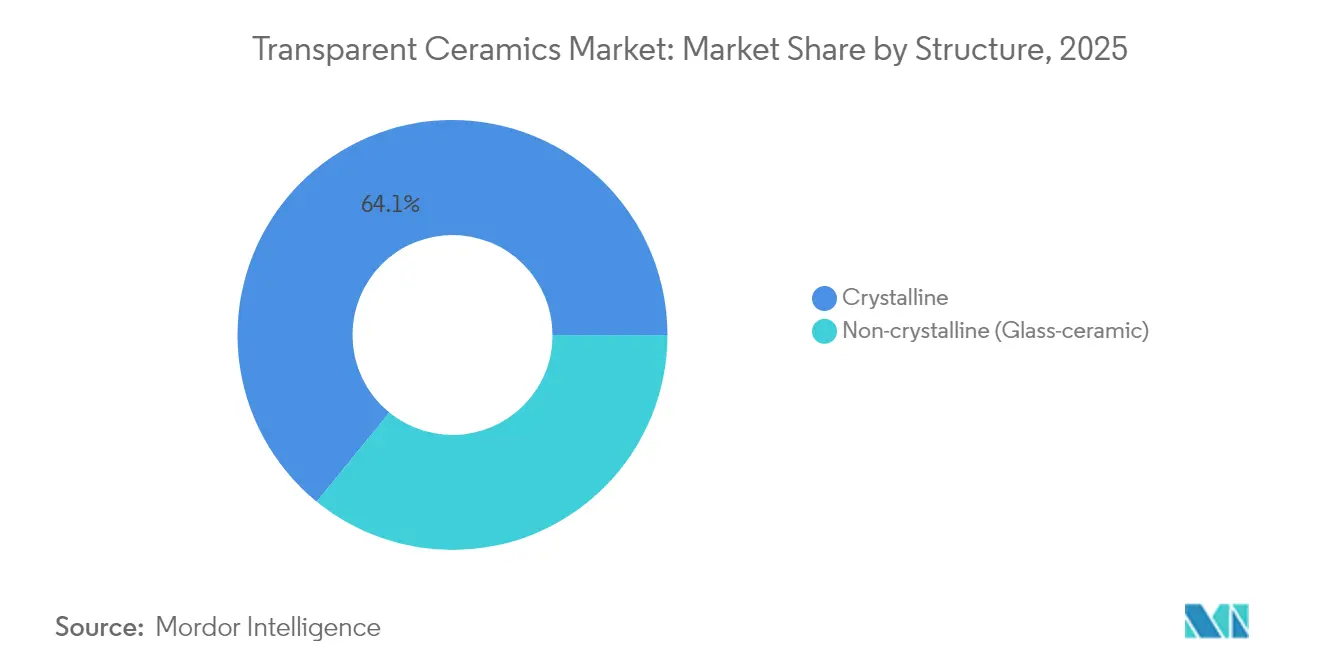

- Nach Struktur hielten kristalline Keramiken im Jahr 2025 einen Marktanteil von 64,12 % am Markt für transparente Keramik, während nichtkristalline Formate bis 2031 mit einer CAGR von 12,58 % wachsen sollen.

- Nach Material erfasste Saphir im Jahr 2025 einen Anteil von 42,74 % an der Marktgröße für transparente Keramik; Aluminiumoxynitrid soll bis 2031 mit einer CAGR von 12,66 % wachsen.

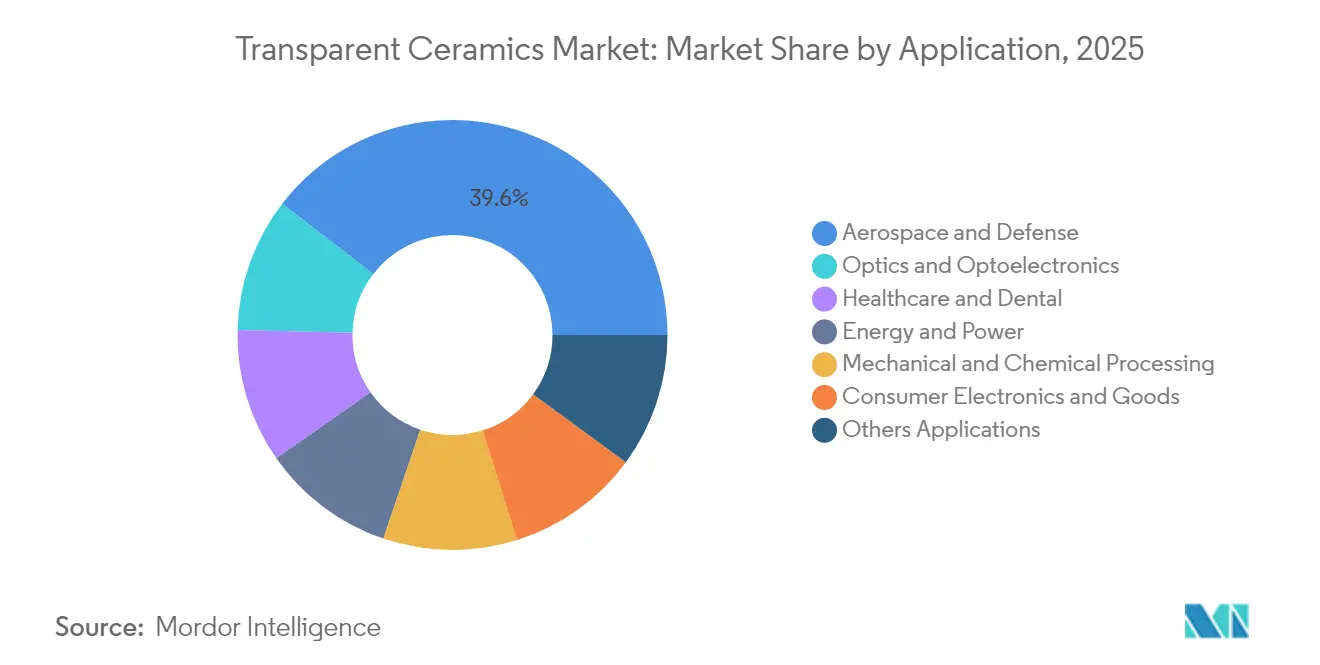

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 39,55 % des Marktes für transparente Keramik auf Luft- und Raumfahrt sowie Verteidigung, während Gesundheitswesen und Zahnmedizin bis 2031 mit einer CAGR von 13,28 % wachsen.

- Nach Region führte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 56,12 %; dieselbe Region soll bis 2031 mit einer CAGR von 13,95 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für transparente Keramik

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Nutzung in Optik und Optoelektronik | +3.20% | Weltweit, mit Schwerpunkt in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage aus Luft- und Raumfahrt sowie Verteidigung | +2.80% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Fortschrittliche Keramik ersetzt zunehmend Kunststoffe und Metalle | +2.10% | Weltweit | Mittelfristig (2–4 Jahre) |

| Fusionsgeeignete Hochleistungskeramiklaser | +1.90% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Zunehmende Verwendung transparenter Keramik in Infrarot-Kuppeln für Hyperschallfahrzeuge | +1.60% | Nordamerika, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Nutzung in Optik und Optoelektronik

Lasergestützte Fertigung, Lidar und photonisch integrierte Schaltkreise treiben eine Rekordnachfrage nach hochreiner, defektarmer transparenter Keramik an. Titan:Saphir-auf-Isolator-Prototypen haben kompakte Layouts geliefert, die den Systemplatzbedarf reduzieren und gleichzeitig die Leistungsdichte steigern, was die kommerzielle Machbarkeit für Laserfelder auf Wafer-Ebene signalisiert. Ce-dotierte Granatkeramiken weisen nun Leuchtdichteättigungsschwellen von 65 W mm⁻² auf und bieten langlebige, thermisch stabile Alternativen zu Einkristall-Verstärkungsmedien in LED-Hintergrundbeleuchtungen und Industrielasern. Der Markt für transparente Keramik ist daher eng mit der Breitbandkommunikation verknüpft, wo der Miniaturisierungsdruck den Wert von Materialien steigert, die intensiven Photonenfluss und erhöhte Sperrschichttemperaturen überstehen können.

Wachsende Nachfrage aus Luft- und Raumfahrt sowie Verteidigung

Transparente Keramiken erfüllen das doppelte Mandat der optischen Transmission und der Hochtemperaturbeständigkeit, das von Überschallflugzeugen, Raketensuchköpfen und Satellitensensorfenstern gefordert wird. Poröse Si₃N₄-Radomkuppeln haben eine Porosität von 56 % erreicht und dabei die mechanische Integrität bewahrt, was das Gesamtgewicht für Langstreckenabfangjäger reduziert[1]Tsinghua University Press, "Poröse Si₃N₄-Radomkuppeln," tup.tsinghua.edu.cn . Transparente Kuppeln an Hyperschall-Gleitkörpern müssen Oberflächentemperaturen von 2.000 °C standhalten; AlON und Spinell überschreiten solche Schwellenwerte und widerstehen gleichzeitig thermischen Schocks. US-amerikanische Bundesroadmaps nennen diese Keramiken als Schlüsselmaterialien für robuste Energiewaffenoptiken und gerichtete Energiesysteme[2]U.S. Department of Energy, "Fahrplan für Materialien in rauen Umgebungen," energy.gov . Die Substitution von Germaniumfenstern wertet den Markt für transparente Keramik weiter auf und mindert das strategische Mineralversorgungsrisiko durch Chalkogenidglasderivate, die den Sensorbandbreitenbedarf erfüllen.

Fortschrittliche Keramik ersetzt zunehmend Kunststoffe und Metalle

Automobilhersteller, Konsumgüterelektronikmarken und Industrie-OEMs ersetzen schrittweise Keramikteile dort, wo Polymere sich verformen oder Metalle korrodieren. Transparente Keramiken widerstehen thermischen Zyklen, aggressiven Chemikalien und Abrieb, was sie für Dichtungen in Elektrofahrzeugbatterien, Smartphone-Kameraabdeckungen und hochsichtbare Maschinenschutzvorrichtungen geeignet macht. Experimente mit Titandioxid-basierten Nanobildschirmen versprechen wandgroße Displays zu einem Zehntel der OLED-Kosten, was zu großvolumigen Glaskeramiksubstraten in öffentlichen Informationstafeln der nächsten Generation führt. Additiv gefertigte Aluminiumoxidteile reduzieren Werkzeugwechselausfallzeiten in Halbleiterätzanlagen und ersetzen beschichtete Metalle, die unter Plasmaerosion leiden.

Fusionsgeeignete Hochleistungskeramiklaser

Die Zeitpläne für kommerzielle Fusion verkürzen sich und lenken die Branche für transparente Keramik auf Spezialoptiken, die Megajoule-Pulsregime aushalten. Die Laser World of Photonics 2025 zeigte Versorgungslücken bei Diodenpumparrays und Strahlkombinationsfenstern auf, wobei Keramikplatten höhere Beschädigungsschwellen als Glaslinsen bieten. Fluoridbasierte transparente Keramiken haben bei Raumtemperatur sichtbares Lasern bei 605 nm erreicht, was auf kostengünstige Strahlleitungskomponenten für Trägheitseinschlussreaktoren hindeutet. Forschungen zu ultrahochtemperaturbeständigen Keramiken, die mittels Laserschmelzen verarbeitet werden, haben Zusammensetzungen ergeben, die 4.000 °C standhalten, und positionieren sie für Erste-Wand-Platten und Diagnoseports in Tokamak-Umgebungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktionskosten | -2.40% | Weltweit | Kurzfristig (≤ 2 Jahre) |

| Fertigungskomplexität und Ausbeuteverluste | -1.80% | Asien-Pazifik, Nordamerika | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsprobleme beim Abbau seltener Erden | -1.20% | Weltweit, insbesondere China und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktionskosten

Transparente Keramiken erfordern hochreine Ausgangsstoffe und mehrstufige Sinterprofile, die Ofenverweilzeiten und Stromverbrauch weit über das Niveau von Standard-Fliesen- oder Strukturkeramiken treiben. Zweistufiges Sintern erhöht die Dichte, erfordert jedoch präzise thermische Rampen, während die Diamantschleifbearbeitung von Saphirteilen Investitionskosten für Hochdrehzahlspindeln und Kühlsysteme verursacht. Die Überprüfung des CO₂-Fußabdrucks der Industrie beschleunigt den Übergang zu Grünwasserstoffbrennöfen, doch die kurzfristigen Umstellungskosten belasten die Margen.

Fertigungskomplexität und Ausbeuteverluste

Ausbeuteverluste entstehen durch Mikroporosität, Einschlüsse und Eigenspannungen. Funkenplasmasintern kann diese Defekte beseitigen, doch die Technik erfordert maßgefertigte Werkzeuge und eine enge Vakuumkontrolle, die den Wartungsaufwand erhöhen. Laseradditive Verfahren erzeugen manchmal zelluläre Festkörpermikrostrukturen mit Versetzungen, die den optischen Durchsatz beeinträchtigen[3]Journal of the American Ceramic Society, "Mikrostrukturen in lasergesintertem Aluminiumoxid," ceramics.org . Das Management von Sauerstoffleerstellen in Indium-Gallium-Zinkoxid-Elektroden veranschaulicht die übergeordnete Herausforderung: Unkontrollierte Leerstellen verschieben die Ladungsträgermobilität und beeinträchtigen die elektrooptische Reaktion. Thermische Gradienten beim Laserpolieren von Quarzstücken können in Millisekunden auf 940 °C ansteigen, was aufwendige Abtastpfadalgorithmen erfordert, um Risslinien zu verhindern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Struktur: Kristalline Dominanz treibt Verteidigungsanwendungen voran

Kristalline Varianten sicherten sich im Jahr 2025 einen Marktanteil von 64,12 % am Markt für transparente Keramik, bestätigt durch konsistent höhere Transmission im Band von 0,3–5 μm und Druckfestigkeiten über 2 GPa. Feinkörnige Saphirkuppeln und YAG-Laserplatten veranschaulichen die Vielseitigkeit des Segments über Radomkuppeln und Festkörperlaser hinaus. Nichtkristalline Glaskeramiken hingegen profitierten von agilen Schmelzgusslinien und niedrigeren Ausschussraten und gewannen Marktanteile bei Handylinsenabdeckungen und Smartwatch-Rückplatten. Ihre CAGR von 12,58 % unterstreicht die Nachfrageelastizität in preissensiblen Konsumkanälen.

Cordierit-Glaskeramiken, die eine Transmission von 82,3 % mit einer thermischen Ausdehnung von unter 2,6 ppm °C⁻¹ kombinieren, ebnen den Weg für monolithische Mobilbildschirme, die auf Polymerkaschierung verzichten. Gleichzeitig verschieben fortschrittliche Keimbildnersysteme – P₂O₅ + ZrO₂ + TiO₂ – die Kristallisation in das Volumen und verbessern die mechanische Zugfestigkeit ohne Einbußen bei der Klarheit. Funkenplasmasintern reduziert die Verarbeitungsfenster von Stunden auf Minuten, halbiert den Energieeinsatz und verkleinert Korngrenzen, um Streuung zu unterdrücken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Saphirführerschaft durch AlON-Innovation herausgefordert

Saphirs Anteil von 42,74 % am Umsatz ist auf ausgereifte Kyropoulos- und kantengestützte filmgezogene Wachstumsöfen zurückzuführen, die Boules auf bis zu 300 kg skalieren und die Kosten pro Substrat für LED-Wafer und Smartphone-Optiken senken. Aluminiumoxynitrid verzeichnet jedoch eine CAGR von 12,66 %, da Raketen-OEMs leichtere, robustere Infrarot-Fenster spezifizieren. Surmets ALON-Rohlinge weisen Biegefestigkeiten von nahezu 400 MPa auf, eine erhebliche Marge gegenüber Spinell. Yttrium-Aluminium-Granat verankert weiterhin DPSS-Laserkavitäten, während Spinell (MgAl₂O₄) ballistische Fensterprogramme gewinnt.

Die Inbetriebnahme von 5N-reinen Saphirwachstumseinheiten durch Alpha HPA signalisiert die fortlaufende Erweiterung des Angebots an Ausgangsmaterialien. Gleichzeitig entstehen durch plasmaunterstützte Abscheidung experimentelle transparente AlN-Keramiken mit einer Wärmeleitfähigkeit von 320 W m⁻¹ K⁻¹, die Hochfluss-Lidar-Arrays revolutionieren könnten. Yttriumstabilisiertes Zirkoniumdioxid gewinnt bei Zahnkronen auf Zirkoniumdioxidbasis an Bedeutung und verbindet Transluzenz mit Tragfähigkeit. Mit Seltenen Erden dotierte Granate dringen in Mikro-LED-Displays vor, wo die Pulsbreitenmodulation einen schnellen Phosphorzerfall erfordert.

Nach Anwendung: Wachstum im Gesundheitswesen übertrifft die Dominanz der Luft- und Raumfahrt

Luft- und Raumfahrt sowie Verteidigung trugen im Jahr 2025 39,55 % des Sektorumsatzes bei, mit einem Wert von mehr als 352 Millionen USD, gestützt durch Suchkopffenster, panzerfeste Sichtfenster und Laserwaffen-Optiken. Die durch den Markt für transparente Keramik adressierte Marktgröße im Bereich Luft- und Raumfahrt ist auf eine CAGR im hohen einstelligen Bereich eingestellt, da Hyperschall- und Gegendrohnenprogramme zunehmen. Gesundheitswesen und Zahnmedizin übertreffen jedoch alle Segmente mit einer CAGR von 13,28 %; transparente Zirkoniumdioxid-Implantate senken das Periimplantitis-Risiko und erfüllen gleichzeitig ästhetische Anforderungen.

Keramische Femurkopfprothesen weisen eine Härte von 1.439 ± 62 HV1 auf, was zu reduziertem Abrieb und längerer Prothesenlebensdauer führt. Intraorale Scanner integrieren nun optische Blöcke aus Spinell, um Autoklavierzyklen standzuhalten. Konsumgüterelektronik nimmt große Mengen kratzfester Saphirlinsen auf, wobei Mehrfachkamera-Smartphone-Architekturen die Stückzahlnachfrage steigern. Energieanwendungen nehmen Gestalt an, wobei spektralkonvertierende Keramikschichten Photonen hochkonvertieren und die Leistung von kristallinem Silizium-Solarmodulen um 7–9 % steigern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik kontrollierte im Jahr 2025 56,12 % des Umsatzes, gestützt durch etablierte Saphirboules in Hunan und großformatige AlON-Platten in Nagoya. Staatliche Konjunkturprogramme für lokale Halbleiterätzanlagen und Display-Fabs liefern Ankernachfrage, während exportorientierte Verteidigungskonglomerate in China Spinellkuppeln für ISR-Drohnen der nächsten Generation einsetzen. Bis 2031 ist die Region auf dem Weg, erhebliche zusätzliche Umsätze zu generieren und mit einer CAGR von 13,95 % zu wachsen. Südkoreas Initiative für transparente Nanobildschirme senkt die Kosten pro Zoll auf ein Zehntel von OLED, erweitert die adressierbaren Display-Flächen und vertieft lokale Lieferketten.

Nordamerika bleibt die technologische Avantgarde und nutzt DARPA- und DoE-Förderungen, um gerichtete Energielaserkoppler und fusionsgeeignete Optiken zu demonstrieren. LightPath Technologies substituiert BDNL4-Chalkogenidglas durch Germanium und schützt die Verteidigungsbasis vor geopolitischen Risiken. Mexikos Elektronik-Maquiladoras integrieren Glaskeramik-Wärmespreizer in Leistungsmodule, was auf eine regionale Diffusion fortschrittlicher Materialien nach außen hindeutet.

Europa positioniert sich auf wertschöpfende, kohlenstoffarme Produktion. SCHOTTs Investitionsprogramm in Höhe von 450 Millionen EUR umfasst eine wasserstoffbefeuerte Floatglaslinie, die 2024 ihr erstes CO₂-neutrales Glas lieferte und die Machbarkeit für Keramiksinternöfen bestätigt. Deutschlands Netzwerk für Keramikverbundwerkstoffe zielt auf eine Verdoppelung des Oxidfaserdurchsatzes bis 2025 ab, was für keramische Matrixverbundwerkstoffe in Luft- und Raumfahrtturbinen entscheidend ist. Der Nahe Osten und Afrika verzeichnen eine noch junge, aber strategische Nachfrage, insbesondere in konzentrierten Solarkraftwerken, wo staubbeständige, infrarottransparente Schutzschirme die Lebensdauer von Heliostaten verlängern.

Wertschöpfungskettenanalyse

Die Wertschöpfung im vorgelagerten Bereich wird durch hochreine keramische Rohstoffe und Dotierstoffe angetrieben, darunter Aluminiumoxid (Al2O3), Aluminiumoxynitrid (AlON), Magnesiumaluminatspinell (MgAl2O4) und Yttrium-Aluminium-Granat (YAG). Die Leistung der Lieferanten hängt in der Regel von der Kontrolle der Verunreinigungen und den Pulvereigenschaften ab, die die optische Transmission nach der Verdichtung bestimmen, sowie vom Zugang zu speziellen Prozessinputs (Hochtemperaturöfen, Vakuumsysteme und Präzisionswerkzeuge), die die Fehlerunterdrückung bei Pulveraufbereitung, Verdichtung und Sintern unterstützen.

Die Fertigung im mittleren Bereich der Wertschöpfungskette ist das zentrale Nadelöhr für Kosten und Ausbeute. Mehrstufiges Sintern erfordert eine strenge Kontrolle von Kristallisation und Kornwachstum, um Entglasung, Einschlüsse und Blasenbildung zu vermeiden, gefolgt von präziser Formgebung und Endbearbeitung (Schleifen, Läppen und Polieren), um optische und ballistische Spezifikationen zu erfüllen. Prozessinnovationen wie das Spontaneous Coagulation Casting (SCC) für komplexe Geometrien (nachgewiesen für große Spinellteile bis 470 mm x 235 mm x 10 mm) sowie der Einsatz von maschinellem Lernen mit Partikelschwarmoptimierung zur Verkürzung der Designzyklen für Panzerungsstrukturen verschieben den Wettbewerbsvorteil hin zu Akteuren, die reproduzierbaren, fehlerarmen Durchsatz industrialisieren können. Nachgelagert werden transparente Keramiken von Herstellern von Verteidigungsverglasungen und Sensorfenster-Systemen, Anbietern von Laser- und LED-Optik sowie Medizin- und Dentalgeräte-OEMs in anwendungsspezifische Systeme integriert, wobei Qualifizierungszyklen, ballistische und optische Prüfungen sowie enge Maßtoleranzen die Beschaffung und die Lieferantenbindung beeinflussen.

Wettbewerbslandschaft

Der Markt für transparente Keramik weist einen mäßigen Konsolidierungsgrad auf: Die fünf größten Hersteller – SCHOTT AG, CoorsTek Inc., Surmet Corporation, CeramTec GmbH und AGC Inc. – halten zusammen etwa 53 % des globalen Umsatzes. Diese etablierten Unternehmen intensivieren die vertikale Integration, indem sie Pulverrohstofffirmen und Ofenkomponentenlieferanten übernehmen, um Preisstabilität und proprietäre Kornwachstumsmodifikatoren zu sichern. CoorsTek hat Funkenplasmasintern mit hochreinem Aluminiumoxid-Ausgangsmaterial kombiniert, um die Ausbeute um 18 % zu steigern, während Surmet 40-Zoll-ALON-Rohlinge für Luftsensoren der nächsten Generation skaliert.

Neue Marktteilnehmer in China und Südkorea nutzen Skaleneffekte und heimische Seltenerdvorkommen, um Kostenlücken bei Saphirwafern und Glaskeramiklinsenabdeckungen zu schließen. IP-Portfolios werden, anstatt allein Kapazitäten, zunehmend entscheidend: SCHOTTs bleifreies Alumosilikat hat Patente auf wasserstoffunterstützte Schmelzbäder angemeldet und damit einen ökologischen Differenzierungsvorteil erlangt. Strategische Allianzen sind weit verbreitet; Kyoceras Vereinbarung von 2024 mit der Kyoto Sangyo University überträgt Cordierit-Spiegelrezepturen an Teleskop-OEMs und gewährleistet anwendungsorientierte Rückkopplungsschleifen.

Die Wettbewerbsintensität steigt auch durch branchenübergreifende Eintritte. LED-Epitaxie-Giganten beginnen mit der Rückwärtsintegration in das Saphirwachstum, während Verteidigungskonzerne Joint Ventures für die interne AlON-Endbearbeitung gründen. Die Versorgungssicherheit für Yttrium- und Terbiumoxide beeinflusst Beschaffungsentscheidungen und gibt Bergbauunternehmen mit ESG-konformer Förderung einen vorgelagerten Verhandlungsvorteil.

Marktführer in der Branche für transparente Keramik

Surmet Corporation

CoorsTek Inc.

SCHOTT AG

CeramTec GmbH

AGC Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine klare Chance liegt im Ausbau von Systemangeboten für transparente Panzerungen und schützende optische Fenster. Käufer bewerten zunehmend komplette Baugruppen statt monolithischer Keramikrohlinge, was vertikal integrierten Anbietern mehr Spielraum gibt, durch Beschichtungen, Laminierung und Qualifizierungsunterstützung für Verteidigungs- und Luftfahrtprogramme Wert zu schöpfen. SCHOTT hat montierte optische Schutzfenster hervorgehoben, einschließlich in den USA gefertigter Versionen, und seine Fähigkeiten im Bereich transparenter Panzerungen durch den Besitz von DiamondView Armor Products positioniert.

Innovationen in Fertigung und Materialien schaffen zudem Möglichkeiten für größere Formfaktoren und komplexere Geometrien. Das U.S. Naval Research Laboratory hat über Fortschritte beim Sintern von Spinell für größere und einzigartig geformte transparente Panzerungskomponenten berichtet, und die Forschungsaktivität umfasst neue Familien transparenter Keramik wie transparentes kubisches Siliziumnitrid (c-Si3N4), das unter hohem Druck und hoher Temperatur synthetisiert wird, sowie drucklose Kristallisationsverfahren für YAG-basierte Nanokeramikfasern. Gleichzeitig unterstützen die Haltbarkeitsanforderungen von Konsumgeräten die Nachfrage nach glaskeramischen Deckmaterialien, einschließlich der für März 2026 geplanten Einführung von Gorilla Glass Ceramic 3 durch Corning, was zusätzlichen Druck auf Kosten, Ausbeute und Durchsatz bei der Oberflächenveredelung für Hersteller transparenter Keramik im Bereich hochvolumiger Anwendungen erzeugt.

Aktuelle Branchenentwicklungen

- Mai 2026: Die Montana State University veröffentlichte eine Absichtserklärung zur Alleinvergabe an Surmet Corporation für die Entwicklung von Aluminiumoxynitrid-Kacheln (ALON), ballistische Tests und die Erstellung von V50-Daten. Dieser Arbeitsstrom formalisiert die Nachfrage nach reproduzierbaren Leistungsdaten für ALON-Kacheln und unterstützt Qualifizierungswege für Programme im Bereich transparenter Keramikpanzerung und Sensorfenster.

- April 2026: SCHOTT North America stellte montierte Schutzfenster vor, die vollständig in den Vereinigten Staaten hergestellt werden. Diese Neuerung unterstützt die transparenten Schutzprodukte von SCHOTT bei der Erfüllung inländischer Beschaffungsanforderungen und stärkt die Liefersteuerung von Materialien bis zu fertigen Baugruppen für Verteidigungs- und hochzuverlässige optische Anwendungen.

- August 2024: Fraunhofer IKTS eröffnete Europas erstes Forschungs- und Entwicklungszentrum für transparente Keramik in Hermsdorf, Thüringen. Die Einrichtung erweitert die europäische Pilot- und Partnerentwicklungskapazität für transparente Keramikmaterialien und -prozesse und beschleunigt die Übertragung von Fortschritten im Labormaßstab in industrielle Qualifizierungsprogramme.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt definiert als der Umsatz, der mit transparenten Keramikmaterialien erzielt wird, die Licht durchlassen und zu funktionalen Komponenten für Optik, Schutzfenster und andere Hochleistungsanwendungen verarbeitet werden.

Ausgeschlossen aus dem Untersuchungsbereich: Wir schließen konventionelle Glas- und Polymeroptiken aus, ebenso wie standardmäßige, nicht transparente technische Keramiken, die die Anforderungen an die optische Transmission nicht erfüllen.

Übersicht der Segmentierung

- Nach Struktur

- Kristallin

- Nichtkristallin (Glaskeramik)

- Nach Material

- Saphir (Al₂O₃)

- Yttrium-Aluminium-Granat (YAG)

- Aluminiumoxynitrid (AlON)

- Spinell (MgAl₂O₄)

- Yttriumstabilisiertes Zirkoniumdioxid (YSZ)

- Sonstige fortschrittliche Materialien

- Nach Anwendung

- Optik und Optoelektronik

- Luft- und Raumfahrt sowie Verteidigung

- Mechanische und chemische Verarbeitung

- Gesundheitswesen und Zahnmedizin

- Konsumgüterelektronik und Konsumgüter

- Energie und Strom

- Sonstige Anwendungen

- Nach Geografie

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- ASEAN-Länder

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Nordische Länder

- Russland

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Ägypten

- Nigeria

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärarbeit begann mit der Erfassung des Material- und Anwendungsuniversums für transparente Keramik, gefolgt vom Aufbau einer Kurzliste von Nachfragesignalen, die jahr für Jahr überprüft werden können. Öffentliche Quellen wurden genutzt, um das Modell mit richtungsweisenden Volumen- und Aktivitätsindikatoren zu verankern, wie staatliche Handelsstatistiken, Zoll- und Tarifdatenbanken sowie Bekanntmachungen zu Beschaffungen in Verteidigung und Luftfahrt.

Wir haben zudem technische Publikationen und Normen im Zusammenhang mit optischer Transmission und Materialleistung geprüft, einschließlich begutachteter Fachzeitschriften, Patentdatenbanken und Websites relevanter Branchenverbände. Um die Preisrichtung und Kapazitätsnarrative zu verstehen, haben wir Unternehmensberichte, Investorenpräsentationen und seriöse Presseberichterstattung abgeglichen und diese Eingaben dann mit kostenpflichtigen Abonnements für Unternehmensfinanzdaten und Nachrichtenanalysen kombiniert. Wo Produktbeschreibungen ausreichend spezifisch waren, haben wir zudem eine Datenbank auf Sendungsebene für Import und Export genutzt. Die hier aufgeführten Quellen sind beispielhaft, und im Verlauf der Arbeit wurden zusätzliche öffentliche Referenzen zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und kurze Umfragen mit Materiallieferanten, Komponentenherstellern, Distributoren und nachgelagerten Anwendern in Optik, Luft- und Raumfahrt sowie Verteidigung und Elektronik. Die Gespräche dienten dazu zu bestätigen, wo transparente Keramik tatsächlich spezifiziert wird, die typische Verkaufspreisentwicklung nach Material zu validieren und die Einführungszeitpläne in APAC, EMEA und Amerika einem Belastungstest zu unterziehen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 29% | CXOs: 15% | APAC: 42% |

| Mittleres Segment: 54% | Funktions-/Bereichsleiter: 34% | EMEA: 36% |

| Kleinere Akteure: 17% | Manager: 51% | Amerika: 22% |

Marktdimensionierung & Prognose

Die Dimensionierung wurde mithilfe einer Kombination aus Top-Down- und Bottom-Up-Prüfungen erstellt. Ein Top-Down-Nachfragepool wurde zunächst aus der Anwendungsaktivität rekonstruiert, wie etwa der Nachfrage nach optischen Fenstern in Verteidigung und Luftfahrt, Trends in der optoelektronischen Produktion und Produktionssignalen bei Medizingeräten. Die Gesamtsummen wurden anschließend mithilfe selektiver Bottom-Up-Näherungen angepasst.

Für die Bottom-Up-Prüfungen haben wir, soweit verfügbar, ausgewählte Umsatzangaben, Kanalprüfungen bei Distributoren sowie einen Ansatz aus Volumen mal durchschnittlichem Verkaufspreis für einige gut verstandene Anwendungsfälle verwendet.

Das Modell nutzte marktspezifische Inputs wie die geschätzte Adoption von Saphir und anderen transparenten Keramikmaterialien, durchschnittliche Dicken- und Ausbeuteannahmen für optische Qualitätsteile sowie Narrative zu Kapazitätserweiterung und -auslastung der Hersteller. Auch die Preisrichtung nach Materialfamilie wurde einbezogen, einschließlich der Art und Weise, wie sich Qualitäten mit höherer Reinheit typischerweise anders entwickeln als Standardqualitäten. Die Prognose stützte sich hauptsächlich auf Szenarioanalysen, da die Nachfrage an ungleichmäßige Programmzyklen in Verteidigung und Luftfahrt sowie an das Timing des Design-Ins in der Unterhaltungselektronik gekoppelt ist. Die Szenarien wurden an dem ausgerichtet, was die Primärbefragten als realistischen Hochlauf ansahen. Wo direkte Bottom-Up-Daten lückenhaft waren, wurden die Lücken mit konservativen Durchdringungsbereichen behandelt und anschließend durch Vergleich des implizierten Materialwerts pro Einheit mit den von Käufern in jüngsten Beschaffungszyklen berichteten Zahlungen gegengeprüft.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte in mehreren Durchgängen, bei denen die Ergebnisse mit unabhängigen Signalen verglichen wurden. Beispielsweise haben wir geprüft, ob die implizierte Preisgestaltung mit den angegebenen Reinheits- und Leistungsanforderungen übereinstimmt und ob die regionale Aufteilung mit der beobachteten Fertigungs- und Beschaffungsaktivität übereinstimmt. Ausreißer wurden frühzeitig markiert. Wenn eine Abweichung nicht durch Mix oder Timing erklärt werden konnte, haben wir die Befragten erneut kontaktiert, um die der Schwankung zugrunde liegende Annahme zu bestätigen.

Vor der endgültigen Freigabe durchlaufen das Modell und die wichtigsten Annahmen Analystenprüfungen, die sich auf die Kohärenz über Anwendungen, Materialien und Geografien hinweg konzentrieren. Wir prüfen zudem die Kontinuität der endgültigen Zahlen über die Jahre hinweg. Der Bericht wird jährlich aktualisiert, und bei bedeutenden Ereignissen, wie etwa größeren Kapazitätsveränderungen oder Nachfrageschocks, werden Zwischenaktualisierungen vorgenommen. Unmittelbar vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, damit der Kunde die aktuellste Sichtweise erhält, die durch die verfolgten Inputs gestützt werden kann.

Vergleich der Marktgröße für transparente Keramik von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für transparente Keramik stimmen nicht immer überein. Die Abweichung ergibt sich in der Regel aus Unterschieden darin, was gezählt wird, welches Jahr als aktueller Wert behandelt wird und wie die Preisentwicklung bei sich verändernden Materialien prognostiziert wird. Auch der Zeitpunkt der Aktualisierungen ist von Bedeutung, da sich dieser Bereich schnell verändern kann, wenn neue Programme skalieren und Kapazitäten in Betrieb gehen.

Konventionelle Glasoptik und Polymerfenster liegen außerhalb des Untersuchungsbereichs von Mordor Intelligence, was die Zahl im Vergleich zu Schätzungen, die benachbarte optische Materialien in eine Gesamtsumme einbeziehen, tendenziell enger hält. Unterschiede zeigen sich auch, wenn andere Zahlen 2024 als Basisjahr verwenden, aggressive Preiskurven für höherwertige Qualitäten anwenden oder eine schnellere Durchdringung der Unterhaltungselektronik annehmen, ohne die Design-In-Zyklen durch Interviews zu validieren. Der Zeitpunkt der Währungsumrechnung sowie die Frage, ob die Arbeit auf Nachfragesignale für Komponenten oder auf einen breiteren Materialumsatz gestützt ist, können die Spanne zusätzlich vergrößern.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,00 Mrd. USD (2026) | |

| Fachverlag A | 667,00 Mio. USD (2024) | Verwendet ein früheres Basisjahr und einen längeren Prognosezeitraum, und der Untersuchungsbereich erscheint über die Endanwendungen hinweg breiter angelegt, was benachbarte Umsatzpools einbeziehen und Jahresvergleiche erschweren kann. |

| Branchenforschungsgruppe B | 1,02 Mrd. USD (2024) | Baut auf einem Ausgangspunkt von 2024 auf und wendet einen höheren Wachstumspfad an, wobei die Einschlussregeln nach Material und Endanwendung weniger transparent sind, was die kurzfristige Adoption in programmgetriebenen Anwendungen überschätzen kann. |

Zusammengenommen zeigt die Tabelle, dass die Jahresauswahl und das, was als transparente Keramik einbezogen wird, den größten Teil der Abweichung erklären. Indem das Modell auf einige wiederholbare Nachfragesignale rückführbar gehalten und anschließend mit Preis- und Adoptionsdaten aus Interviews gegengeprüft wird, bleibt die endgültige Schätzung ausgewogen und über Aktualisierungen hinweg leichter nachvollziehbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für transparente Keramik und wie ist der Wachstumsausblick?

Die Marktgröße für transparente Keramik beläuft sich im Jahr 2026 auf 1 Milliarde USD und soll bis 2031 auf 1,79 Milliarden USD wachsen, mit einer CAGR von 12,36 %, angetrieben durch die Nachfrage aus Luft- und Raumfahrt, Verteidigung und Optoelektronik.

Welche Region dominiert die Nachfrage nach transparenter Keramik?

Asien-Pazifik führt mit einem Umsatzanteil von 56,12 % im Jahr 2025 und ist auch die am schnellsten wachsende Region mit einer CAGR von 13,95 % bis 2031, gestützt durch Investitionen in Halbleiter und Luft- und Raumfahrt.

Warum erregt Aluminiumoxynitrid Aufmerksamkeit?

Aluminiumoxynitrid kombiniert optische Transparenz mit ballistischer Beständigkeit und ermöglicht leichtere Infrarot-Kuppeln für Hyperschallfahrzeuge, wobei es die schnellste CAGR unter den Materialsegmenten von 12,66 % erzielt.

Wie dringt transparente Keramik in das Gesundheitswesen vor?

Transparente Zirkoniumdioxid-Implantate und Zahnkronen weisen hohe Härte und Biokompatibilität auf und treiben Gesundheitsanwendungen mit einer CAGR von 13,28 % voran, der schnellsten unter den Endverbrauchssegmenten.

Welche Unternehmen nehmen Schlüsselpositionen in der Branche für transparente Keramik ein?

SCHOTT AG, CoorsTek Inc., Surmet Corporation, CeramTec GmbH und AGC Inc. bilden die Kernführungsgruppe und vereinen zusammen etwa 53 % des globalen Umsatzes auf sich.

Seite zuletzt aktualisiert am: