Quarzmarktgröße und Marktanteile

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

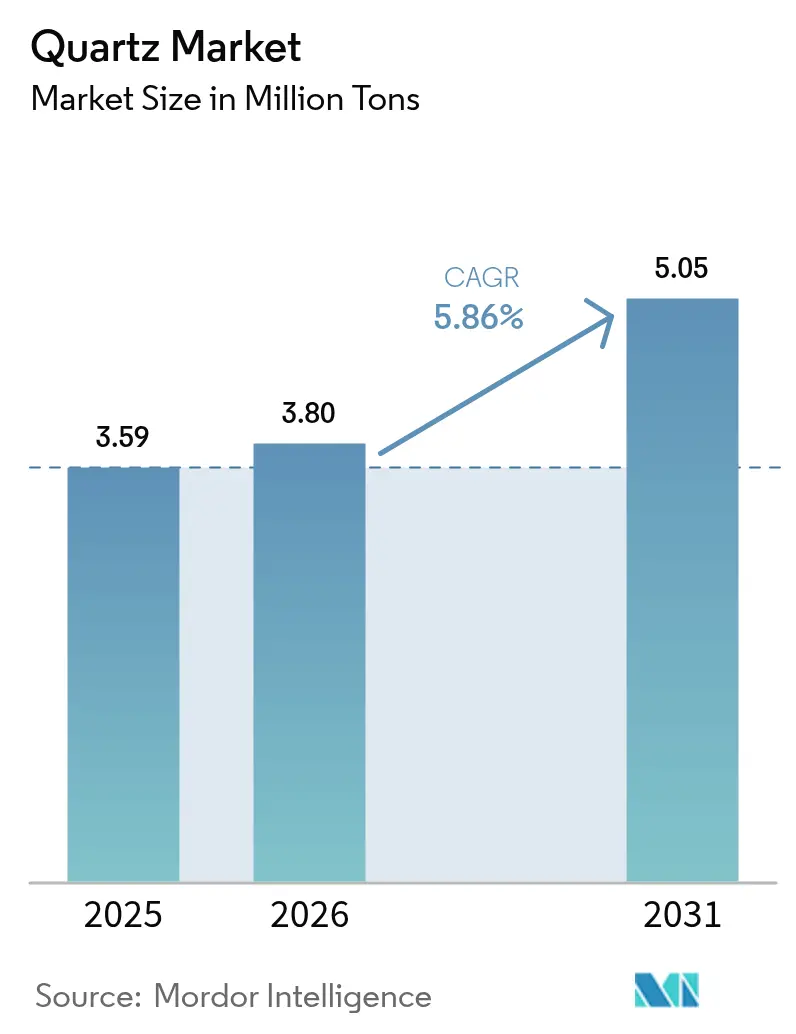

| Marktvolumen (2026) | 3.80 Millionen Tonnen |

| Marktvolumen (2031) | 5.05 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 5.86% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Quarzmarktanalyse von Mordor Intelligence

Die Quarzmarktgröße wird im Jahr 2026 auf 3,8 Millionen Tonnen geschätzt, ausgehend vom Wert 2025 von 3,59 Millionen Tonnen, mit Projektionen für 2031 von 5,05 Millionen Tonnen, wachsend mit einer CAGR von 5,86 % über 2026–2031. Diese stetige Expansion spiegelt die unersetzliche Rolle des Minerals in der Halbleiterlithografie, dem fotovoltaischen Ingot-Wachstum, Glasfasern und technisch verarbeiteten Oberflächen wider. Da Knotengeometrien unter 7 nm schrumpfen, erhöhen Chipfabriken die Reinheitsschwellen auf Teile pro Milliarde, was Lieferanten zwingt, in fortschrittliche Reinigungsanlagen zu investieren. Solar-Ingot-Zieher skalieren gleichzeitig Tiegeldruchmesser für größere Wafer und vervielfachen so die Basis-Quarzvolumina. Klimabedingte Versorgungsschocks – zuletzt durch Hurrikan Helene verursachte Störungen in Spruce Pine – haben Diversifizierungsbemühungen nach Norwegen, Brasilien und Afrika vorangetrieben und gleichzeitig Prämienpreise für ultrahochreine Qualitäten aufrechterhalten. Schließlich signalisiert eine Welle von Konsolidierungen und Kapazitätserweiterungen das Vertrauen, dass der Quarzmarkt bis zum Ende des Jahrzehnts ein Eckpfeiler der Hightech-Fertigungsökosysteme bleiben wird.

Wichtigste Erkenntnisse des Berichts

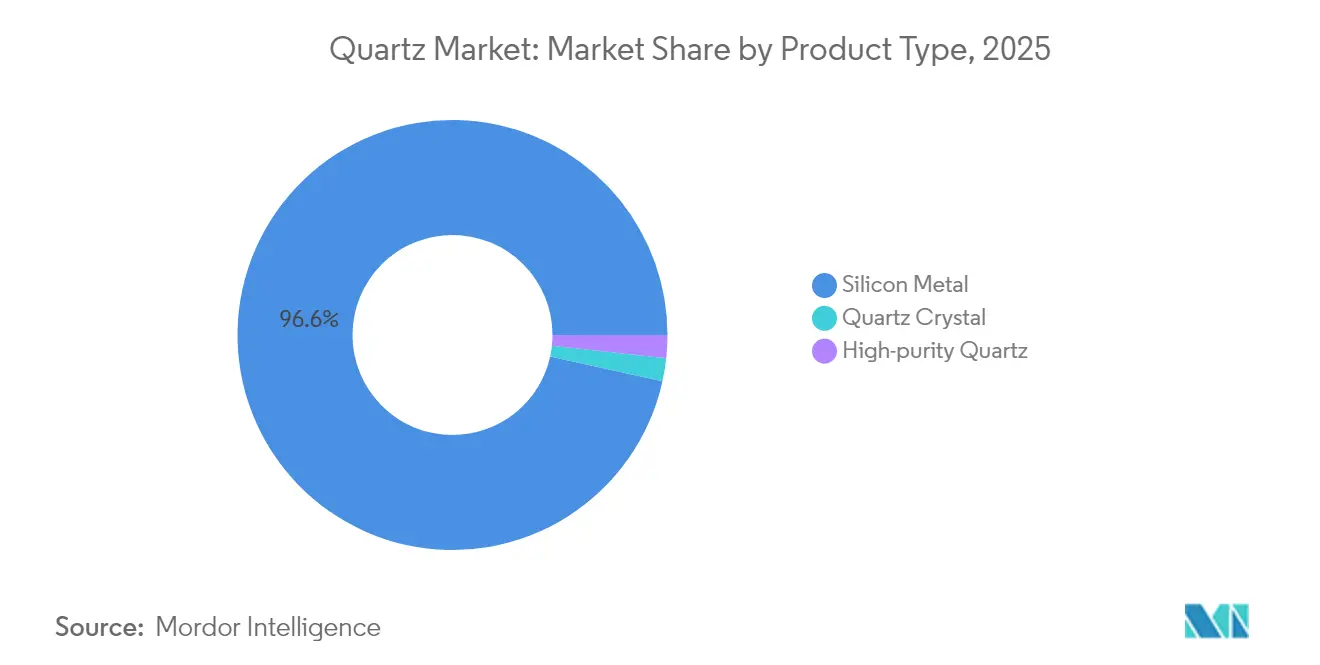

- Nach Produkttyp führte Siliziummetall mit einem Quarzmarktanteil von 96,55 % im Jahr 2025; hochreiner Quarz soll bis 2031 mit einer CAGR von 7,18 % wachsen.

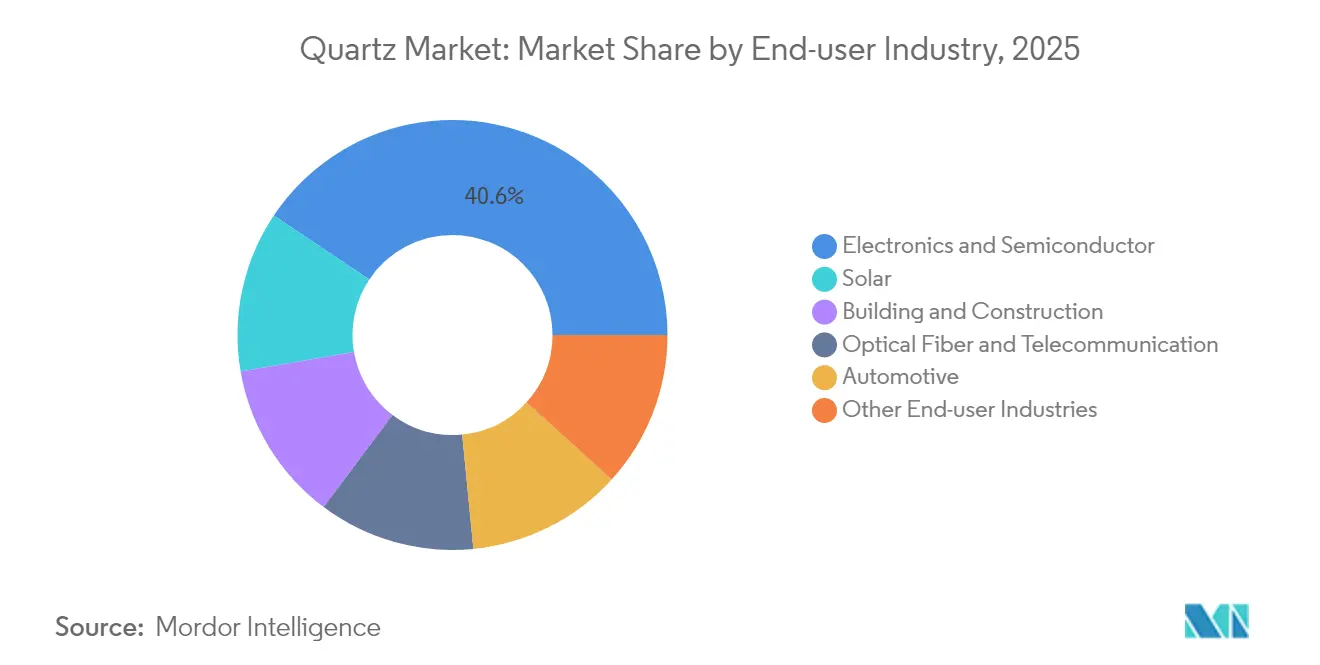

- Nach Endverbraucherbranche entfiel auf Elektronik und Halbleiter 40,62 % der Quarzmarktgröße im Jahr 2025, und dasselbe Segment wächst mit der schnellsten CAGR von 6,48 % bis 2031.

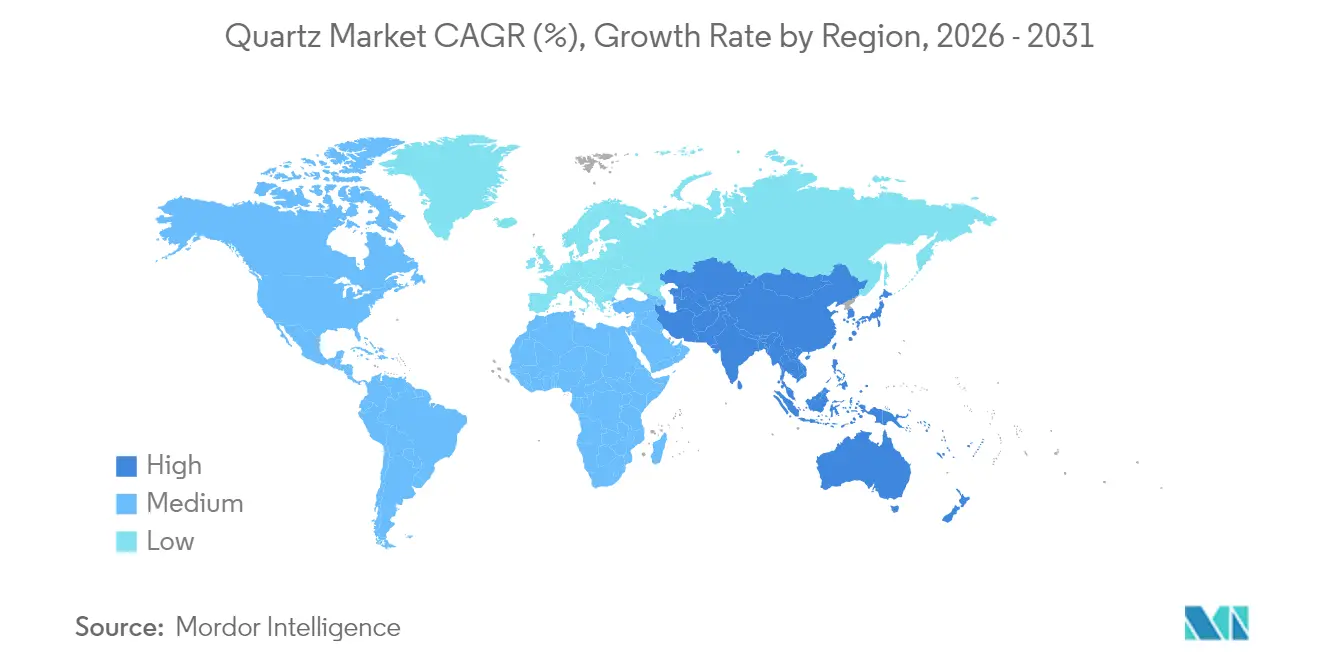

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Quarzmarktanteil von 55,01 % und verzeichnete gleichzeitig die höchste CAGR von 6,27 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Quarzmarkttrends und -erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Ausbau der Solar-PV-Kapazitäten | +1.5% | Global, mit APAC als Kernanführer | Mittelfristig (2–4 Jahre) |

| Halbleiter-Knoten-Schrumpfung treibt ultrahohe Reinheitsanforderungen | +1.2% | APAC-Produktionszentren, Forschungs- und Entwicklungszentren in Nordamerika | Langfristig (≥ 4 Jahre) |

| Boom bei technisch verarbeiteten Quarz-Innenoberflächen | +0.8% | Wohnmärkte in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Glasfaserausbau im 5G/FTTx-Bereich | +0.6% | Globaler Infrastrukturausbau | Mittelfristig (2–4 Jahre) |

| Hochreiner Quarz aus Tailings senkt die Kostenkurve | +0.3% | Bergbauregionen mit bestehender Tailings-Infrastruktur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Ausbau der Solar-PV-Kapazitäten

Globale Photovoltaik-Ausbauprogramme erfordern ultrareine Quarztiegelchen, die in der Lage sind, 1.723 °C während des Czochralski-Silizium-Ingot-Wachstums standzuhalten[1]The Quartz Corp., "Hochreiner Quarz," thequartzcorp.com. Größere Waferformate wie M12 verstärken das Volumen pro Linie und zwingen Tiegelproduzenten, sowohl Durchmesser als auch Wandgleichmäßigkeit zu skalieren. Lieferanten mit nachgewiesener Erfahrung in mehr als 99,999 % SiO₂-Qualitäten sichern langfristige Abnahmeverträge mit Wafer-Schwergewichten, die das Materialverfügbarkeitsrisiko absichern wollen. Asien-Pazifik dominiert die Nachfrage, doch europäische und US-amerikanische Energiewende-Anreize schaffen inkrementelle Nachfragepunkte, die zur Regionalisierung von Verarbeitungsstandorten beitragen. Infolgedessen werden Solar-Anwendungen als stabilisierender Pfeiler des Quarzmarkts inmitten zyklischer Schwankungen in der Elektronik prognostiziert.

Halbleiter-Knoten-Schrumpfung treibt ultrahohe Reinheitsanforderungen

Hochmoderne Logik- und Speicher-Fabs, die unterhalb von 7 nm betrieben werden, schreiben Verunreinigungsobergrenzen im Teile-pro-Milliarde-Bereich vor, was die technische Messlatte für Schmelzkieselsäure- und Quarzwaren-Lieferanten anhebt. Proprietäre Verfahren, einschließlich Syntheseroute, Schmelzkieselsäure und mehrstufiger Säurelaugung, ermöglichen Aluminiumgehalte unter 9 ppm und Eisen unter 0,2 ppm. Die Kapitalintensität und die damit verbundenen Qualifizierungszyklen schrecken effektiv neue Marktteilnehmer ab und ermöglichen es etablierten Unternehmen, mehrjährige Preisformeln zu verhandeln, die auf Reinheit statt auf Tonnage ausgerichtet sind. Da Chipflächenproduzenten auf eine 3-nm-Produktion zusteuern und 2-nm-Verfahren erproben, ist die Nachfrage nach ultrahochreinem Quarz bis 2030 auf einem Kurs, der das breitere Quarzmarktwachstum übertreffen wird.

Boom bei technisch verarbeiteten Quarz-Innenoberflächen

Wohnungsrenovierungen und gewerbliche Innenausbauten bevorzugen zunehmend technisch verarbeiteten Quarz gegenüber Naturstein aufgrund von Farbkonsistenz, geringer Porosität und einfacherer Verarbeitung. Hyundai L&C's Next Generation Quartz reduziert den kristallinen Siliziumdioxid-Gehalt in ausgewählten Produktlinien auf 35 %, was die Grenzwerte für die berufliche Exposition adressiert und gleichzeitig die Kohlenstoffintensität durch solargestützte Stromerzeugung vor Ort senkt. Design-Trends für geäderte Ästhetik und matte Texturen veranlassen Hersteller, Pigmente, Harzsysteme und Poliertechniken zu verfeinern und so die Differenzierung zu stärken. Obwohl die Reinheitsanforderungen weniger streng sind als in der Elektronik, sind die Margen bei hochwertigen Arbeitsplatten aufgrund von Markenbildung, Designpatenten und Nachbearbeitungsfinish weiterhin gesund, was dem Quarzmarkt während Halbleiter-Konjunkturabschwüngen Resilienz verleiht.

Hochreiner Quarz aus Tailings senkt die Kostenkurve

Bergbaukonzerne untersuchen die Gewinnung von hochreinem Quarz aus bestehenden Tailings, was die Kostenstrukturen durch den Wegfall des primären Erzabbaus potenziell verschieben könnte. Vales Pilotprogramm berichtet von Betriebskostensenkungen von 40 % gegenüber herkömmlichen Verfahren, wobei akademische Konsortien die selektive Laugung zur Entfernung von Übergangsmetallen verfeinern[2]S. M. Heidari, "Kohlenstoff-Fußabdruck von metallurgischem Silizium," par.nsf.gov . Bei einer Kommerzialisierung könnte tailings-basierter hochreiner Quarz latente Reserven in reifen Bergbauregionen erschließen, die Versorgungssicherheit verbessern und gleichzeitig den ökologischen Fußabdruck reduzieren. Frühe Anwender können sich auf der globalen Quarz-Kostenkurve neu positionieren und damit etablierte Akteure herausfordern, die auf Primärvorkommen angewiesen sind.

Analyse der Hemmniswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ökologische Auswirkungen des Quarzabbaus | -0.9% | Globale Bergbauregionen, insbesondere Nordamerika | Mittelfristig (2–4 Jahre) |

| Energieintensiver Reinigungsprozess | -0.7% | Globale Fertigungsstandorte mit hohen Energiekosten | Kurzfristig (≤ 2 Jahre) |

| Klimabedingte Minenunterbrechungen | -0.6% | Bergbauregionen in Nordamerika, Küstenbetriebe weltweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ökologische Auswirkungen des Quarzabbaus

Lebensraumzerstörung, Grundwasserstandveränderungen und Partikelemissionen veranlassen strengere Genehmigungsregelungen in North Carolina, Québec und Teilen Skandinaviens. Renaturierungsbürgschaften, grundlegende Biodiversitätsbewertungen und Gemeinschaftskonsultationen verlängern die Vorlaufzeiten mittlerweile um bis zu 24 Monate. Produzenten ohne glaubwürdige ESG-Roadmaps sehen sich steigenden Investitionsausgaben gegenüber, während Recycler und Tailings-basierte Initiativen regulatorisches Wohlwollen gewinnen. Diese Umweltprüfung stellt eine messbare Belastung für den Quarzmarkt dar, beschleunigt jedoch gleichzeitig Innovationen bei wirkungsärmeren Beschaffungsmodellen.

Energieintensiver Reinigungsprozess

Thermische Behandlung über 1.700 °C und mehrstufige chemische Laugung treiben den Stromverbrauch auf nahezu 1 MWh pro Tonne hochreinen Quarzes. In Ländern, in denen die industriellen Stromkosten 0,10 USD/kWh übersteigen, können die Energieausgaben mehr als 25 % der Kassakosten ausmachen. CO₂-Bepreisungssysteme in der EU und ausgewählten US-Bundesstaaten erodieren die Margen zusätzlich und schaffen Anreize zur Verlagerung in Regionen mit erneuerbaren Stromnetzen oder subventionierten Tarifen. Bis zur Reife von Ofeneffizienz oder alternativen Chemien wird die Energieintensität ein strukturelles Gegenwind für die Quarzmarktexpansion bleiben, insbesondere für Greenfield-HPQ-Projekte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Hochreiner Quarz-Aufschwung innerhalb einer Siliziummetall-Dominanz

Siliziummetall dominierte das Tonnagevolumen mit einem Quarzmarktanteil von 96,55 % im Jahr 2025 und unterstreicht damit seine unverzichtbare Rolle in Aluminiumlegierungen, Silikonen und Polysilizium. Die dem Siliziummetall-Processing zugeordnete Quarzmarktgröße soll im Einklang mit der Gewichtsreduzierung im Transportwesen stetig wachsen, und Kapazitätszubauten für Solarqualitäts-Polysilizium in China und den USA schaffen zusätzliche Nachfrage. Ferroglobe, Elkem und Hoshine nutzen große Lichtbogenöfen und eigene Quarzitminen zur Verteidigung ihrer Kostenpositionen, während die Verfügbarkeit von Strom ein entscheidender Faktor für neue Marktteilnehmer bleibt.

Hochreiner Quarz ist zwar volumenmäßig klein, vereinnahmt jedoch einen überproportional großen Wertanteil dank durchschnittlicher Verkaufspreise von über 7.000 USD pro Tonne. Seine prognostizierte CAGR von 7,18 % bis 2031 spiegelt säkulare Rückenwinde durch Knotenmigration und größere Solar-Waferformate wider. Qualifizierungsbarrieren wie ISO 9001:2000 und Kundenaudits über 12–18 Monate festigen langfristige Verträge, sobald sie gesichert sind. Hurrikan Helenes Eingriff in Spruce-Pine-Lieferungen veranlasste Chiphersteller zur Dual-Sourcing-Strategie aus Norwegen und Asien und verdeutlichte die strategische Hebelkraft zertifizierter HPQ-Lieferanten. Diese Dynamik positioniert hochreinen Quarz als den am schnellsten wachsenden Anteil des Quarzmarkts, auch wenn Siliziummetall die Volumenführerschaft behält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Elektronik und Halbleiter als Anker des Nachfragewachstums

Die Elektronik- und Halbleiterfertigung vereinnahmte 40,62 % der Quarzmarktgröße im Jahr 2025 und ist auf Kurs für eine CAGR von 6,48 % bis 2031, was die Kapitalausgabezyklen bei TSMC, Samsung und Intel widerspiegelt. Schmelzkieselsäure-Kammern, Quarzboote und Ätzkringe unterliegen mit jedem neuen Knoten strengeren Lebenszyklus-Partikelspezifikationen, was die Austauschhäufigkeiten erhöht. Die Quarzbranche profitiert auch von staatlich geförderten Fab-Anreizen wie dem US-amerikanischen CHIPS Act, der lokale Beschaffungsklauseln enthält, die inländische Investitionen in hochreinen Quarz ankurbeln könnten.

Bauwesen und Konstruktion rangiert auf Platz zwei, angetrieben durch die Renaissance von technisch verarbeitetem Stein bei Wohnrenovierungen in der US-amerikanischen Sonnengürtelregion und EU-Sanierungsprogrammen. Trotz geringerer Reinheitsanforderungen bleiben die Margen aufgrund von Markenbildung, Designpatenten und Nachbearbeitungsverfahren gesund. Solarenergie folgt dicht dahinter, da Tiegelproduzenten vom Gigawatt-Ausbau monokristaллiner Waferlinien profitieren. Glasfaser- und Automobilanwendungen runden die Nachfrage ab und bieten Volumenstabilität bzw. technologische Diversifikation. Insgesamt dämpft die vielfältige Anwendungsbasis den Quarzmarkt gegen zyklische Einbrüche in einzelnen Sektoren ab.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik entfiel 2025 ein Quarzmarktanteil von 55,01 %, angetrieben durch Chinas vertikal integrierte Cluster, die Quarzerz innerhalb weniger hundert Kilometer in Elektronik, Solarmodule und technisch verarbeitete Oberflächen umwandeln. Regionale Behörden optimieren weiterhin die Logistik vom Bergbau bis zur Fabrik, was die Working-Capital-Zyklen weiter verkürzt. Indien und Vietnam entwickeln sich zu ergänzenden Verarbeitungszentren, gefördert durch günstige Stromtarife und Anreize zur Lokalisierung von Halbleiter-Backend-Prozessen. Die regionale CAGR von 6,27 % bis 2031 wird durch die unaufhaltsame Smartphone-Verbreitung, Photovoltaik-Aufdachpolitiken und Heimverbesserungen der Mittelschicht in den ASEAN-Volkswirtschaften untermauert.

Nordamerika bleibt strategisch bedeutsam aufgrund der ultrarein-Ader von Spruce Pine – dem Grundstein für 80–90 % des weltweiten HPQ-Feedstocks vor dem Hurrikan-Ereignis 2024. Sibelcos Erweiterung für 700 Millionen USD und The Quartz Corps Inbetriebnahme in Norwegen spiegeln eine zweiachsige Risikominderungsstrategie wider, die geologische Exzellenz mit geografischer Redundanz paart. US-Fab-Neubauten in Arizona, Texas und New York bieten eine nachgelagerte Zugkraft, doch höhere Energiekosten und strenge Umweltgenehmigungen dämpfen das Kapazitätswachstum bei Standardqualitäten. Kanada und Mexiko bedienen regionale Baumärkte mit Nähevorteilen und streben gleichzeitig an, Nischen-HPQ-Investitionen durch Korridore erneuerbarer Energien anzuziehen.

Europa nutzt strenge ESG-Standards, um eine Premium-Nische in der wertschöpfenden Quarzverarbeitung zu erschließen. Imerys betreibt Lagerstätten in Schweden und Frankreich und integriert sie mit Schmelzkieselsäure-Anlagen in der Nähe von CO₂-armem Wasserkraftstrom. Deutschland liefert Präzisionsmaschinen für schlammloses Sägen und Heißzonen-Montage und sichert damit technologische Führerschaft trotz bescheidener Erzvorräte. Südamerika, der Nahe Osten und Afrika liefern inkrementelle Tonnage, insbesondere aus dem Minas-Gerais-Gürtel Brasiliens, doch Infrastrukturdefizite und Wasserknappheit begrenzen das kurzfristige Wachstum. Diese Regionen sind stark auf Importe angewiesen und stärken damit den Einfluss der Asien-Pazifik- und nordamerikanischen Lieferanten auf den globalen Quarzmarkt.

Wettbewerbslandschaft

Der Quarzmarkt ist mäßig fragmentiert, wobei eine Handvoll vertikal integrierter Akteure Premium-Vorkommen, proprietäre Reinigungsschritte und mehrjährige Abnahmeverträge mit Halbleiter- und Solar-Schwergewichten kontrolliert. Die Wettbewerbsintensität bleibt moderat aufgrund hoher Wechselkosten bei der Halbleiterqualifizierung und patentgeschützter Reinigungschemien. Dennoch haben klimabedingte Versorgungsschocks Chiphersteller dazu veranlasst, Dual-Sourcing einzuführen, was den monopolistischen Griff der etablierten Akteure auf Elitequalitäten lockert. Aufkommende asiatische Verarbeiter nutzen staatliche Subventionen, um die Produktion von mittlerer Reinheit zu skalieren, während europäische Akteure auf CO₂-arme Eigenschaften setzen, um Aufschlagspreise zu rechtfertigen. Insgesamt werden die Wechselwirkungen von Vorkommen-Kontrolle, Prozesspatenten, ESG-Glaubwürdigkeit und Kundenbindungen die sich entwickelnde Hierarchie im Quarzmarkt definieren.

Führende Unternehmen der Quarzbranche

Australian Silica Quartz Group Ltd

Jiangsu Pacific Quartz Co., Ltd

NIHON DEMPA KOGYO CO., LTD.

Sibelco

The Quartz Corp

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Indiens Quarzexporte fielen im Jahresvergleich um 34 % auf 916 Kilotonnen, da die chinesische Nachfrage einbrach, gemäß der Handelsstatistik der Regierung Indiens.

- August 2025: Die Vereinigten Staaten erhoben einen Zoll von 50 % auf Einfuhren von technisch verarbeitetem Quarz aus Indien, was inländische Produzenten dazu veranlasste, alternative Märkte zu suchen, während sie dem Preiswettbewerb chinesischer Lieferanten ausgesetzt waren.

Berichtsumfang des globalen Quarzmarktberichts

Quarzkristalle besitzen piezoelektrische Eigenschaften. Es handelt sich um eines der härtesten natürlich vorkommenden Mineralien, das nicht leicht korrodiert. Der Markt ist nach Typ, Endverbraucherbranche und Geografie segmentiert. Der Markt ist nach Typ segmentiert: Quarzoberflächen und -fliesen, hochreiner Quarz, Schmelzquarz-Tiegel, Quarzglas, Quarzkristall, Quarzsand, Kunststoffschaum und sonstige Typen. Nach Endverbraucherbranche ist der Markt in Elektronik und Halbleiter, Solar, Bauwesen und Konstruktion, Medizin, Optik und Telekommunikation sowie sonstige Endverbraucherbranchen unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Quarzmarkt in 16 Ländern über die wichtigsten Regionen. Für jedes Segment wurden Marktgröße und Prognosen auf Basis des Umsatzes (Mio. USD) erstellt.

| Hochreiner Quarz | Quarzoberflächen und -fliesen |

| Schmelzquarz-Tiegel | |

| Quarzglas | |

| Quarzkristall | |

| Siliziummetall |

| Elektronik und Halbleiter |

| Solar |

| Bauwesen und Konstruktion |

| Glasfaser und Telekommunikation |

| Automobil |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Malaysia | |

| Thailand | |

| Indonesien | |

| Vietnam | |

| Restliches Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Türkei | |

| Russland | |

| Restliches Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Restliches Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Katar | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Südafrika | |

| Restlicher Naher Osten und Afrika |

| Nach Produkttyp | Hochreiner Quarz | Quarzoberflächen und -fliesen |

| Schmelzquarz-Tiegel | ||

| Quarzglas | ||

| Quarzkristall | ||

| Siliziummetall | ||

| Nach Endverbraucherbranche | Elektronik und Halbleiter | |

| Solar | ||

| Bauwesen und Konstruktion | ||

| Glasfaser und Telekommunikation | ||

| Automobil | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Malaysia | ||

| Thailand | ||

| Indonesien | ||

| Vietnam | ||

| Restliches Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Türkei | ||

| Russland | ||

| Restliches Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Restliches Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Katar | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Südafrika | ||

| Restlicher Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Quarzmarkt im Jahr 2026?

Die Quarzmarktgröße erreichte im Jahr 2026 3,8 Millionen Tonnen und soll mit einer CAGR von 5,86 % auf 5,05 Millionen Tonnen bis 2031 wachsen.

Welches Segment führt die Nachfrage nach hochreinem Quarz an?

Die Elektronik- und Halbleiterfertigung führt, mit einem Anteil von 40,62 % am Gesamtvolumen im Jahr 2025, und wächst mit einer CAGR von 6,48 % bis 2031, da Sub-7-nm-Knoten zunehmen.

Warum ist Asien-Pazifik die dominierende Region?

Asien-Pazifik kontrolliert 55,01 % des Quarzmarktanteils aufgrund Chinas integrierter Lieferkette für Halbleiter, Solarmodule und technisch verarbeiteten Stein sowie starker regionaler Politikanreize.

Was sind die wichtigsten Wachstumstreiber bis 2031?

Der Ausbau der Solar-PV-Kapazitäten, die Halbleiter-Knoten-Schrumpfung, Trends im Innendesign mit technisch verarbeitetem Quarz sowie der 5G-Glasfaserausbau tragen zusammen rund 4 % zur prognostizierten CAGR bei.

Wie beeinflussen Umweltbedenken das Angebot?

Strengere Genehmigungsverfahren und hohe Energiekosten verlangsamen den Ausbau von Minen und drängen Produzenten zu CO₂-armen Stromnetzen und tailings-basierten Beschaffungsstrategien.

Wer sind die wichtigsten Akteure im Bereich hochreiner Quarz?

Sibelco, The Quartz Corp., Heraeus Conamic und Jiangsu Pacific Quartz dominieren durch Lagerstättenbesitz, proprietäre Reinigung und langfristige Qualifizierung bei führenden Chipfabriken.

Seite zuletzt aktualisiert am: