Marktgröße und Marktanteil für technische Keramik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

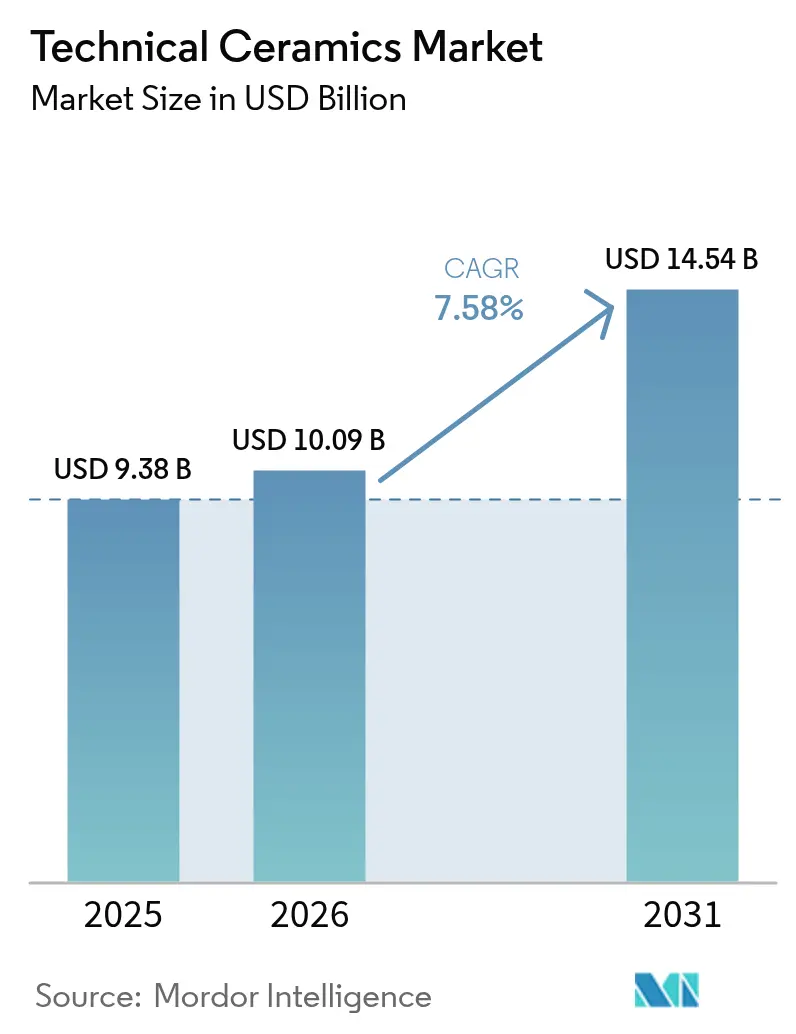

| Marktgröße (2026) | 10.09 Milliarden US-Dollar |

| Marktgröße (2031) | 14.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.58% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für technische Keramik von Mordor Intelligence

Die Marktgröße für technische Keramik wird im Jahr 2026 auf 10,09 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 9,38 Milliarden USD, mit Prognosen für 2031 von 14,54 Milliarden USD, was einem Wachstum von 7,58 % CAGR über den Zeitraum 2026–2031 entspricht. Die Nachfrage konzentriert sich auf Halbleitersubstrate, Wärmemanagementteile für Elektrofahrzeuge (EV) und biokompatible Implantate, bei denen die Fehlertoleranz nahezu null ist und die Materialwissenschaft ein strategischer Differenzierungsfaktor ist. Der zunehmende Bau von Halbleiterfabriken in China, Japan und Südkorea steigert den Verbrauch von Aluminiumnitrid- und Siliziumkarbidpaketen, während 800-V-EV-Antriebsstrangarchitekturen Automobilhersteller dazu zwingen, keramische Wärmeverteiler zu spezifizieren, die mehr als 200 W/mK ableiten können, ohne die elektrische Isolierung zu beeinträchtigen. Die Lieferketten bleiben anfällig für die Konzentration kritischer Mineralien, doch führende Hersteller begegnen dem mit Kapazitätserweiterungen in risikoärmeren Regionen und engeren Recyclingkreisläufen, die den Bedarf an Primärmaterial reduzieren. Monolithische Formulierungen dominieren weiterhin das Volumen, doch keramische Matrixverbundwerkstoffe expandieren am schnellsten, da Luft- und Raumfahrt- sowie Verteidigungsunternehmen Aufpreise für leichtere, höher temperaturbeständige Komponenten zahlen, die Masse reduzieren und die Kraftstoffeffizienz steigern.

Wichtigste Erkenntnisse des Berichts

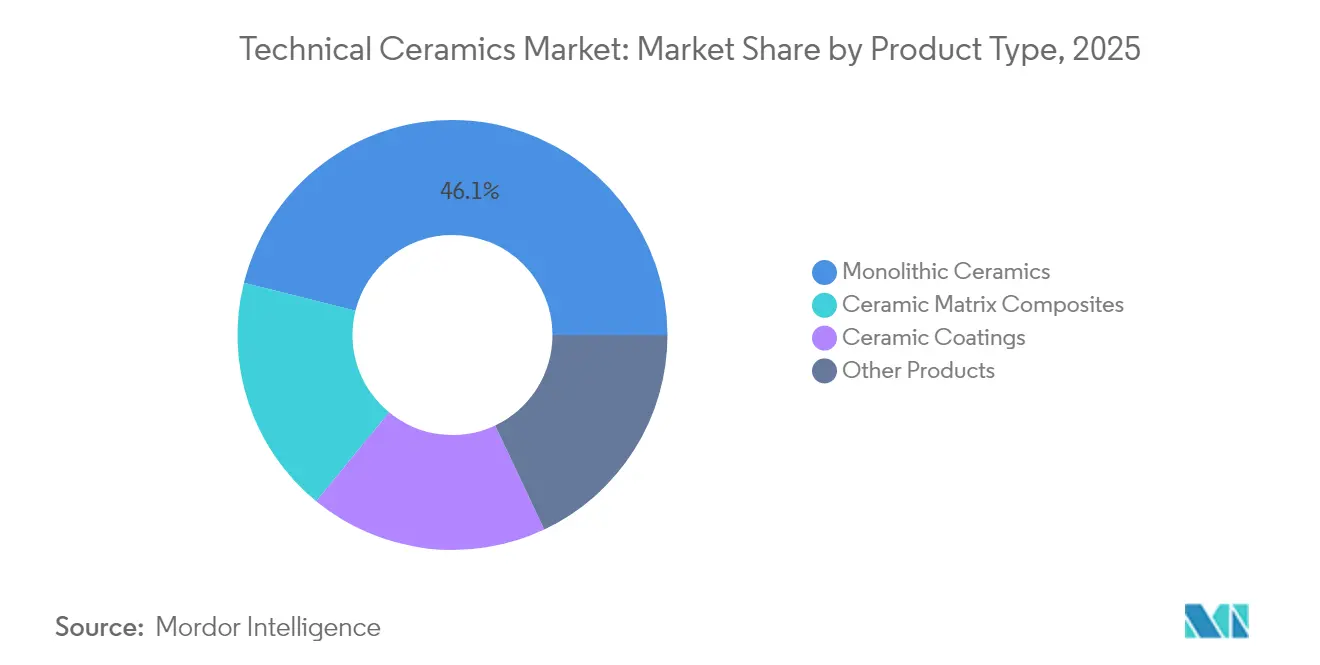

- Nach Produkttyp hielt monolithische Keramik im Jahr 2025 einen Marktanteil von 46,10 % am Markt für technische Keramik, während keramische Matrixverbundwerkstoffe mit einem CAGR von 8,72 % bis 2031 die schnellste Expansion verzeichnen werden.

- Nach Materialklasse erzielte Oxidkeramik im Jahr 2025 einen Umsatzanteil von 62,80 %; Nicht-Oxid-Varianten werden voraussichtlich einen CAGR von 7,76 % im Zeitraum 2026–2031 verzeichnen.

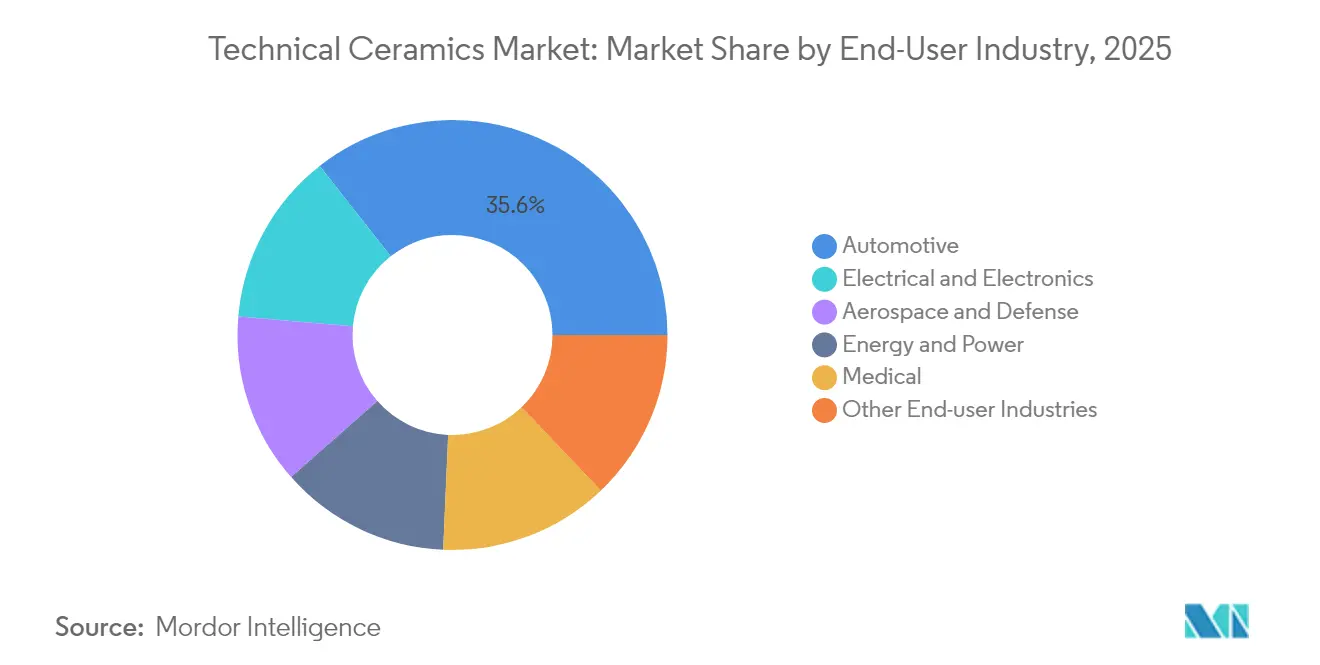

- Nach Endverbraucherbranche entfiel auf den Automobilsektor im Jahr 2025 ein Anteil von 35,60 % an der Marktgröße für technische Keramik, während Elektro und Elektronik mit jährlich 9,29 % bis 2031 am schnellsten wachsen soll.

- Nach Schlüsselanwendung sicherten sich Isolatoren und Substrate im Jahr 2025 einen Anteil von 54,20 % an der Marktgröße für technische Keramik; verschleißfeste Teile und Lager sollten im Prognosezeitraum mit einem CAGR von 8,11 % zulegen.

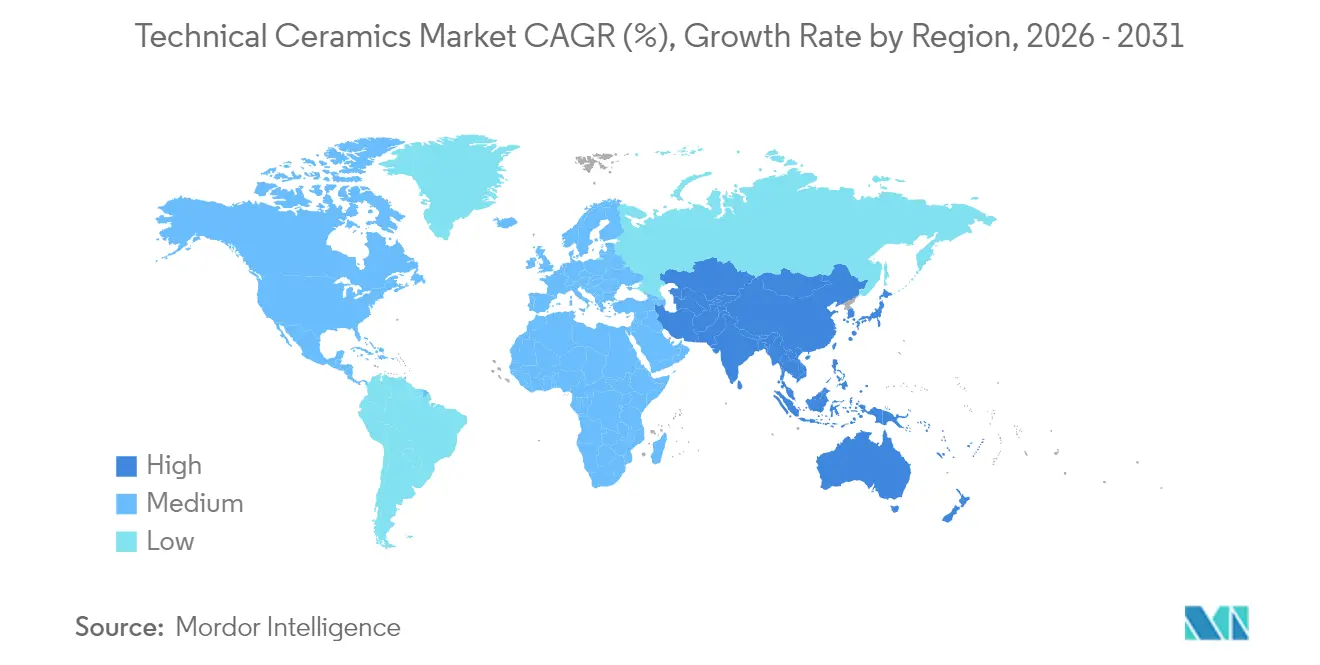

- Nach Region dominierte Asien-Pazifik mit 43,40 % des Gesamtvolumens 2025 und wird voraussichtlich bis 2031 mit 7,84 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für technische Keramik

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expandierende Halbleiter- und Unterhaltungselektronikproduktion in Asien-Pazifik | +2.10% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Wärmemanagementbedarf im EV-Antriebsstrang | +1.80% | Global, mit Schwerpunkt in China, Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Einsatz in hochwertigen medizinischen Implantaten und Geräten | +1.40% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Komponenten für Wasserstoff-Elektrolyseur-Stacks | +1.20% | Kernregion Europa, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Fertigung im Weltraum und Satellitenhardware | +0.90% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expandierende Halbleiter- und Unterhaltungselektronikproduktion in Asien-Pazifik

Der Bau von Halbleiterfabriken in Taiwan, dem chinesischen Festland, Japan und Südkorea setzt die Nachfragebasis für Aluminiumnitrid- und Siliziumkarbidsubstrate neu, die Spitzensperrschichttemperaturen von über 1.000 °C standhalten und gleichzeitig die dielektrische Integrität gewährleisten müssen. Chipdesigner, die Galliumnitrid-Architekturen verfolgen, weiten die thermischen Budgets schneller aus, als herkömmliche Metallleadframes bewältigen können, was keramische Gehäuse zu einem unverzichtbaren Durchsatzermöglicher macht. Kyocera leitet 470 Millionen USD in eine dedizierte japanische Fertigungslinie, um die Verfügbarkeit keramischer Substrate mit den nächsten Prozessorgenerationen zu synchronisieren. Die Synchronisierung von Substratwachstumszyklen mit Lithografie-Hochläufen bleibt schwierig, da Brennöfen längere Validierungsschleifen erfordern als Halbleiter-Reinräume, doch Tier-1-Gerätehersteller unterzeichnen nun mehrjährige Abnahmeverträge, um die Versorgung zu sichern. Regionale Regierungen fördern gleichzeitig Cluster für fortschrittliche Materialien, um die Abhängigkeit von ausländischen Rohstoffen zu verringern – ein politischer Schritt, der Lieferzeiten verkürzen und Preisschwankungen dämpfen könnte.

Wärmemanagementbedarf im EV-Antriebsstrang

Die globalen EV-Auslieferungen überstiegen 2024 15 Millionen Einheiten, und nahezu jedes Plattform-Upgrade zielt nun auf 800-V-Elektroarchitekturen ab, die mehr Leistung durch kleinere Wechselrichter leiten. Siliziumkarbid-Leistungsmodule leiten Wärme dreimal schneller ab als Siliziumbauelemente, doch das zulässige Sperrschichttemperaturband bleibt eng, was ein Designfenster schafft, das ideal durch keramische Wärmeverteiler mit einer Leitfähigkeit von mehr als 200 W/mK bedient wird. CeramTecs Chip-on-Heatsink-Lösung senkt den Wärmewiderstand bei gleichzeitiger Aufrechterhaltung der dielektrischen Trennung – eine Kombination, die die Modullebensdauer in hochvibrationsbehafteten Automobilumgebungen verlängert. Automobilhersteller sind preissensibel, doch Gewährleistungsverbindlichkeiten im Zusammenhang mit thermischen Ausfällen lenken Kaufentscheidungen trotz höherer Stückkosten hin zu hochzuverlässiger Keramik. Da die Flottenelektrifizierung in China, Europa und den Vereinigten Staaten zunimmt, skaliert die Nachfrage nach keramischen Substraten, Stromschienen und gelummantelten Kühlplatten parallel.

Zunehmender Einsatz in hochwertigen medizinischen Implantaten und Geräten

Orthopädische und zahnärztliche Chirurgen wechseln zu Zirkonoxid- und Hydroxylapatit-Implantaten, da diese Materialien sich besser in den Knochen integrieren und Infektionen besser widerstehen als Metalllegierungen. Patientenspezifische, im 3D-Druckverfahren hergestellte Gitterstrukturen verkürzen die Einpasszeiten im Operationssaal und reduzieren Revisionsoperationen. US-amerikanische Regulierungsbehörden genehmigten 2024 mehrere trabekuläre keramische Wirbelkäfige – ein Meilenstein, der den historischen Genehmigungszyklus verkürzte und das wachsende Vertrauen der FDA in die Biokompatibilität von Keramik signalisierte. Die Margen im Medizinproduktkanal übersteigen jene bei Automobilteilen in großen Stückzahlen, was Hersteller dazu veranlasst, Reinraumflächen und Rückverfolgbarkeitsprotokolle bereitzustellen, die strenge Sterilisationsvorschriften erfüllen. Diese Faktoren binden etablierte Lieferanten, während sie schnelle Kapazitätserweiterungen dämpfen, sodass das Umsatzwachstum eher aus Premiumpreisen als aus großen Mengen resultiert.

Komponenten für Wasserstoff-Elektrolyseur-Stacks

Europas Fahrplan für grünen Wasserstoff sieht bis 2030 eine Elektrolyseurkapazität von 134 GW vor, wobei ein Großteil davon Festoxidtechnologie bevorzugt, die bei nahezu 800 °C betrieben wird. Solche Temperaturen schließen metallische Separatoren aus und erhöhen die Nachfrage nach keramischen Verbindungselementen, die die Ionenleitfähigkeit ohne Verformung unter Redox-Zyklen aufrechterhalten. Topsoe hat 94 Millionen EUR für Europas größte SOEC-Anlage bereitgestellt, wobei die ersten Stacks aluminiumoxidbasierte Gasdiffusionsschichten enthalten. Die Skalierung keramischer Platten bleibt eine Herausforderung, da Sinteröfen zum Engpass werden, sobald Stackbaugruppen das Pilotvolumen überschreiten. Dennoch prognostizieren Wasserstoff-OEMs bis 2028 eine zehnfache Nachfragesteigerung, was Keramik neben Halbleitern und Elektrofahrzeugen als sekundären Wachstumsmotor positioniert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Verarbeitungskosten | -1.90% | Global, besonders ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Intrinsische Sprödigkeit und Bearbeitungsverluste | -1.30% | Global, mit höheren Auswirkungen bei Präzisionsanwendungen | Mittelfristig (2–4 Jahre) |

| Exposition gegenüber Lieferkettenrisiken bei kritischen Mineralien | -1.10% | Global, mit Abhängigkeiten von Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Intrinsische Sprödigkeit und Bearbeitungsverluste

Die Härte, die gleichzeitig Hitze- und Verschleißbeständigkeit liefert, erhöht das Bruchrisiko beim Schleifen nach dem Sintern. Ausschussquoten von 20–30 % treiben die Stückkosten in die Höhe und verlängern die Lieferzeiten. Faserverstärkte keramische Matrixverbundwerkstoffe mildern die Rissausbreitung, fügen jedoch Aufbau- und Infiltrationsschritte hinzu, die die Haltbarkeitsgewinne durch höhere Prozesskomplexität ausgleichen. Die additive Fertigung bietet endkonturnahe Alternativen, doch Materialpaletten und Durchsatz hinken konventionellen Pressen noch hinterher, was die Akzeptanz außerhalb der Prototypenentwicklung einschränkt.

Exposition gegenüber Lieferkettenrisiken bei kritischen Mineralien

Keramikkörper mischen häufig Yttriumoxid, Scandiumoxid und andere Seltenerdoxide, die zu 80 % in China verarbeitet werden. Jegliche Exportbeschränkungen würden sich auf globale Lieferpläne auswirken. Die Zusammenfassung des US-amerikanischen Geologischen Dienstes von 2025 warnte vor zunehmendem Wettbewerb um Dysprosium und Terbium, die als Sinterhilfsmittel bei hohen Temperaturen eingesetzt werden[1]Geologischer Dienst der Vereinigten Staaten, „Ausblick auf kritische Mineralrisiken 2025”, usgs.gov . Hersteller testen Ersatzchemikalien, doch Leistungsunterschiede bestehen fort, insbesondere bei der Wärmeleitfähigkeit. Größere Unternehmen horten Rohstoffe, doch die Lagerkosten binden Betriebskapital und erschweren die Lagerumschläge.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Zuverlässigkeit monolithischer Keramik versus Agilität von Verbundwerkstoffen

Monolithische Keramik hielt im Jahr 2025 einen Marktanteil von 46,10 % am Markt für technische Keramik aufgrund ausgereifter Press-und-Sinter-Linien, die gleichmäßige Qualität in großem Maßstab liefern. Das Segment dürfte dennoch mittlere einstellige Zuwächse verzeichnen, da Industrie-OEMs Pumpen, Düsen und Isolatoren mit Aluminiumoxidkörpern nachrüsten, die Stahlpendants überdauern. Verbundwerkstoffe werden jedoch den Gesamtmarkt für technische Keramik ankurbeln, da ihr CAGR von 8,72 % Luft- und Raumfahrt- sowie Verteidigungsbudgets anzieht, die Gewichtseinsparungen von über 30 % und thermische Obergrenzen jenseits von 1.500 °C anstreben. Im Jahr 2026 entfällt allein auf das Segment der heißen Triebwerksbereiche ein Anteil von 1,18 Milliarden USD an der Marktgröße für technische Keramik. Verarbeitungsdurchbrüche wie das schnelle Zwangsluftsintern verkürzen Verdichtungsschritte von Stunden auf Minuten, senken Energiekostenkurven und verringern Preisunterschiede gegenüber monolithischen Werkstoffen. Da sich diese Effizienzgewinne ausbreiten, werden Verbundwerkstoffe voraussichtlich den Marktanteil monolithischer Keramik erodieren, sie jedoch nicht vollständig verdrängen, da Automobil- und Industrieanlagen weiterhin vorhersehbare Schwindung und niedrige Ausschussraten schätzen.

Die Beschichtungsnische dient als Übergangspfad: OEMs können Zirkonoxid oder Siliziumkarbid auf bestehende Metallteile aufsprühen und so schrittweise Wärmeflussgewinne erzielen, ohne die gesamte Baugruppe neu zu gestalten. Dieser Nachrüstansatz ist in petrochemischen Brennern und Dieselpartikelfiltern beliebt, wo Stillstandsbudgets eng sind. Keramikfasern bleiben mengenmäßig klein, sind jedoch auf Isolationsmärkten einflussreich; mit Aerogel gefüllte Fasermatten mit einer Nenntemperatur von 1.100 °C finden in LNG-Schiffsladetanks Anklang – ein weiterer Indikator dafür, dass spezialisierte Leistungsmerkmale Premiumpreise in kleineren Teilsegmenten stützen.

Nach Materialklasse: Dominanz der Oxidkeramik steht vor einer Herausforderung durch Nicht-Oxidkeramik

Oxidfamilien wie Aluminiumoxid, Zirkonoxid und Mullit erzielten 2025 einen Umsatzanteil von 62,80 %, bedingt durch reichlich vorhandene Rohstoffverfügbarkeit und gut dokumentierte Prozesskontrolle. Diese Qualitäten bilden die Basis für Kondensatordielektrika und Verschleißplatten in verschiedenen Branchen. Doch Siliziumkarbid, Siliziumnitrid und aufkommende Borkarbid-Nicht-Oxidformulierungen verzeichnen ein schnelleres Auftragswachstum, da sie geringere Dichte mit Wärmeleitfähigkeiten nahe Kupfer kombinieren. Die Nicht-Oxid-Gruppe befindet sich auf einem Wachstumspfad von 7,76 % bis 2031 und erweitert den Markt für technische Keramik durch die Bedienung von Grenzanwendungen, bei denen Oxidglasphasen nicht überleben können. Kostenbarrieren bestehen fort, doch da sich die Ausbeuten der Fertigungslinien verbessern und die Ausschussraten unter 5 % fallen, verringern sich die Preisaufschläge für Nicht-Oxidwerkstoffe. Regulatorische Kraftstoffverbrauchsvorschriften und die Eskalation des Wärmeflusses in Rechenzentren deuten beide auf anhaltende langfristige Rückenwinde für diese leistungsstärkeren Qualitäten hin.

Verbund- oder Hybridmaterialklassen vereinen Oxidmatrizen mit Nicht-Oxid-Whiskern oder -Fasern und liefern synergistische Zähigkeit und Leitfähigkeit. Das Interesse an mit Lanthan dotierten Aluminiumoxidmischungen, die dielektrischen Durchschlag bei erhöhten Spannungen widerstehen – eine Eigenschaft, die von netzmaßstäblichen Festkörpertransformatorprojekten geschätzt wird – wächst. Diese Übergangsformulierungen bestätigen die These, dass künftige Marktanteilskämpfe nicht zwischen Oxid und Nicht-Oxid, sondern zwischen Hybrid und Einphasensystemen ausgetragen werden, was die Komplexität erhöht, aber den Lösungsraum erweitert.

Nach Endverbraucherbranche: Automobil als Anker, Elektronik als Beschleuniger

Automobil-OEMs repräsentierten 2025 einen Umsatzanteil von 35,60 % und nutzten den Masseneinkauf von Substraten, Sensoren und Abgasnachbehandlungsträgern. Die Komponentenanzahl pro batterieelektrischem Fahrzeug übersteigt bereits 200 Keramikteile, darunter Heizungen, Sicherungen und Drucksensoren. Die Volumenskalierung in China und Deutschland stützt diese Basis und hält die Stückkosten wettbewerbsfähig. Dennoch wird das Segment Elektro und Elektronik jährlich mit 9,29 % wachsen und seinen Anteil an der Marktgröße für technische Keramik ausbauen. Allein die Halbleiternachfrage würde die geplante Kapazität für Aluminiumnitridplatten bis 2027 erschöpfen, wenn angekündigte Öfen den Zeitplan nicht einhalten. Medizinprodukte, obwohl ein kleineres Segment, erzielen die höchsten EBITDA-Margen von mehr als 30 %, da Biokompatibilität und Rückverfolgbarkeit natürliche Markteintrittsbarrieren um genehmigte Produktcodes errichten. Energie- und Stromnetze runden das Portfolio mit Hochspannungsisolatorketten und hermetischen Dichtringen für gasisolierte Schaltanlagen ab, die Blitzstoßprüfungen ohne Überschlag standhalten müssen.

Luft- und Raumfahrt- sowie Verteidigungskunden, historisch dominant bei der Forschungsfinanzierung, verlagern sich von Radomverkleidungen zu Turbinenmänteln, da Antriebskonzepte der nächsten Generation Betriebstemperaturen jenseits der Grenzen von Nickelsuperlegierungen erfordern. Dennoch bewegen sich Beschaffungszyklen für Flugzeugzellen nahe einem Jahrzehnt, was die kurzfristige Volumenauswirkung dämpft. Gleichwohl positioniert das Einwegsegment der Verteidigung keramische Panzerplatten zum Schutz von Fahrzeugen ohne Gewichtsnachteile und stärkt den Verbundwerkstoffdurchsatz.

Nach Schlüsselanwendung: Isolatoren dominieren, Verschleißteile überholen

Isolatoren und Substrate bildeten 2025 einen Anwendungsumsatzanteil von 54,20 %, angetrieben durch mehrschichtige Keramikkondensatoren und Leiterplatten in der Unterhaltungselektronik. Intensive Miniaturisierungstrends führen zu dünneren dielektrischen Schichten, was eine engere Verunreinigungskontrolle erfordert und Lieferanten mit hochreinen Brennofenumgebungen begünstigt. Gleichzeitig erhöht die Industrieautomatisierung die Taktfrequenzen und steigert den abrasiven Verschleiß an Pumpen und Robotern. Folglich werden Lager und Verschleißteile voraussichtlich mit einem CAGR von 8,11 % zulegen, gestützt durch Aluminiumoxidhülsen und mechanische Siliziumkarbiddichtungen, die 50.000 Betriebsstunden zwischen Überholungen überstehen.

Wärmemanagementmodule bleiben das Herzstück in EV-, Rechenzentrum- und Erneuerbare-Energie-Hardware, wo Ausfälle häufig in Systemausfallzeiten eskalieren. In Keramik eingebettete Wärmerohre ersetzen in einigen Radarmodulen Kupfer, um das Gewicht zu halbieren und gleichzeitig Transistorsperrschichten unter 125 °C zu halten. Bioimplantate und Dentalaufbauten bilden ein lukratives Mikrosegment, in dem Stückpreise 4.000 USD übersteigen können – mehr als das 100-Fache des durchschnittlichen elektronischen Substrats –, was die Gewinnvielfalt im gesamten Anwendungsspektrum verdeutlicht.

Geografische Analyse

Asien-Pazifik dominierte den Markt für technische Keramik mit einem Anteil von 43,40 % im Jahr 2025 und verfolgt einen CAGR von 7,84 % bis 2031. Das chinesische Festland beherbergt den Großteil der Aluminiumoxidpulverkalzinierung und bietet Kostenvorteile bei arbeitsintensiven Veredelungsschritten, doch steigende Stromtarife und Umweltkonformitätsgebühren erodieren die historische Ersparnis. Japan positioniert sich neu in Richtung ultrareiner, hochwertiger Substrate, die mit nationalen Anreizen zur Wiederbelebung der Halbleiterindustrie übereinstimmen; Kyoceras Standort in Nagasaki wird die inländische Feinkeramikproduktion nach seiner Inbetriebnahme im Jahr 2026 um 10 % steigern. Südkoreas Speicherchip-Epizentrum treibt die Nachfrage nach defektarmen Siliziumnitridplatten an, während Indien EV-Lieferketteninvestoren mit Steuervergünstigungen in Gujarat und Tamil Nadu anlockt. Regionale Regierungen kartieren auch Recyclingkorridore zur Rückgewinnung von Zirkonoxid- und Yttriumoxidschrott – eine Initiative, die langfristig die Abhängigkeit von Rohstoffimporten verringern könnte.

Nordamerika ist reif, aber innovationsintensiv und beansprucht nahezu 30 % der globalen Forschungs- und Entwicklungsausgaben im Zusammenhang mit keramischen Matrixverbundwerkstoffen. Die Vereinigten Staaten entfallen auf den Großteil der Bestellungen für Luft- und Raumfahrtturbinen und medizinische Implantate, was ISO-klassifizierte Brennöfen und USP-Klasse-VI-Reinraumprotokolle rechtfertigt, die weniger regulierte Regionen umgehen. Saint-Gobains Katalysatorträgeranlage im Wert von 40 Millionen USD in New York wird 100 Arbeitsplätze schaffen und die Lieferzyklen für Petroraffineriebetriebe an der Ostküste verkürzen. Kanadische Bergbauunternehmen liefern Bauxit- und Seltenerdekonzentrate, senden jedoch den Großteil der Rohstoffe noch immer an asiatische Raffinerien. Mexiko entwickelt sich zu einem Montagezentrum für EV-Wechselrichter, was Substrathersteller dazu veranlasst, Nearshoring-Schritte zu erwägen, die USMCA-Ursprungsregeln-Zölle umgehen.

Europa beansprucht etwa ein Fünftel des globalen Umsatzes und verbindet kommerziellen Erfolg mit Nachhaltigkeitsmandaten. Deutschlands Werkzeugmaschinenbauer spezifizieren verschleißfeste Aluminiumoxidführungen, die den Schmiermittelbedarf um 60 % senken – im Einklang mit den EU-Ökodesign-Standards. Frankreich und Spanien erproben Wasserstoffzentren, die bald Tausende von Quadratmetern Festoxid-Elektrolyseurplatten benötigen werden. Der REACH-Chemikaliensicherheitsrahmen der Region erfordert eine enge Rückverfolgbarkeit – ein Konformitätskostenaufwand, der etablierte Anbieter stützt, aber neue Unternehmenseinführungen verlangsamt. Die Politik des Vereinigten Königreichs nach dem Brexit setzt auf Katapulte für fortschrittliche Materialien mit dem Ziel, universitäre Labordurchbrüche innerhalb von drei Jahren in Pilotlinien umzusetzen, doch ein signifikantes Skalierungsniveau wird von Exportmärkten abhängen, angesichts der begrenzten inländischen Nachfrage.

Wettbewerbslandschaft

Die technischen Barrieren der Branche und langwierige Kundenqualifizierungszyklen begründen eine geringe Wettbewerbsintensität. Die fünf größten Lieferanten halten zusammen etwa 28 % des Umsatzes, was die Fragmentierung unterstreicht, auch wenn Skaleneffekte Kostenvorteile verschaffen. Kyocera, CeramTec und Saint-Gobain verfügen über vertikal integrierte Wertschöpfungsketten, die von der Pulveraufbereitung bis zur Präzisionsschleifbearbeitung reichen und eine schnelle Iteration kundenspezifischer Zusammensetzungen ermöglichen. Mittelständische Anbieter konzentrieren sich auf enge Anwendungsbereiche wie Luft- und Raumfahrt-Kohlenstoff-Siliziumkarbid-Verbundwerkstoffe oder Dentalzirkonoxidrohlinge und stützen sich auf Schutzrechtsportfolios und exklusive Lieferverträge zur Margensicherung. Vertragslaufzeiten überschreiten in Halbleiter- und Medizinsegmenten häufig fünf Jahre, da Designaudits und Regulierungseinreichungen kostspielig und zeitaufwendig sind.

Strategisch neigen Unternehmen zur Vorwärtsintegration, indem sie fertigungsgerechte Konstruktionsingenieure in die Forschungs- und Entwicklungsteams der Kunden einbetten, um frühzeitige Spezifikationen zu sichern. Patentanmeldungen in den Bereichen Blitzsintern, additive Fertigung und oxidationsdispersionsverstärkte Verbundwerkstoffe stiegen 2025 um 12 % im Jahresvergleich, was auf überdurchschnittliche Innovationsdynamik in der Verarbeitungstechnologie hindeutet. Fusionen bleiben selektiv; große Konzerne bevorzugen Minderheitsbeteiligungen an Start-ups, die an druckbaren Keramikpasten arbeiten, gegenüber vollständigen Übernahmen, um das Integrationsrisiko zu minimieren und gleichzeitig Optionalität zu bewahren. Die Kosteninflation bei Seltenerd-Rohstoffen beschleunigt auch Abnahmevereinbarungen mit Bergbauunternehmen, um direkten Zugang zu Yttriumoxid- und Scandiumoxidströmen außerhalb chinesischer Jurisdiktion zu sichern.

Die Regierungspolitik gestaltet den Wettbewerb, da Subventionen für inländische Halbleiterlieferketten nun Chipfertigungsförderungen an lokale Substratbeschaffung knüpfen. Diese Auflage begünstigt Japan, die Vereinigten Staaten und Deutschland, wo etablierte Keramikbrennöfen Reinheitsanforderungen erfüllen können, ohne monatelange grenzüberschreitende Lieferverzögerungen. Umgekehrt sehen sich Hersteller, die stark in Massenmonolithika engagiert sind, mit Margenkompressionsdruck konfrontiert, da metallbasierte Substitute die Kosten-Leistungs-Lücke bei unkritischen Anwendungen schließen. Insgesamt belohnt der Markt für technische Keramik nachhaltige Forschungs- und Entwicklungsausgaben und enge Kundenpartnerschaften mehr als bloße Skalierung.

Marktführer für technische Keramik

3M

CeramTec GmbH

CoorsTek Inc.

Kyocera Corporation

Saint-Gobain

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Saint-Gobain Ceramics hat Pläne angekündigt, über 40 Millionen USD in eine neue Fertigungsanlage in Wheatfield, New York, zu investieren, um die Produktion keramischer Katalysatorträger zu steigern. Der Baubeginn ist für später in diesem Jahr geplant, und das Projekt soll bis 2028 vollständig abgeschlossen sein.

- August 2024: Kyocera Corporation hat mit dem Bau einer neuen Produktionsanlage in Nagasaki, Japan, begonnen. Mit einer Investition von rund 469 Millionen USD ist die Anlage darauf ausgelegt, die Fertigungskapazität für Feinkeramikkomponenten und Halbleiterpakete zu steigern. Der Betrieb soll 2026 aufgenommen werden.

Berichtsumfang des globalen Markts für technische Keramik

Technische Keramik ist robust, hitzebeständig sowie elektrisch und thermisch isolierend. Es handelt sich um synthetische Materialien, die mithilfe fortschrittlicher Fertigungsverfahren hergestellt werden, um spezialisierte Funktionen unter schwierigen Bedingungen zu erfüllen. Technische Keramik kann monolithisch, beschichtet oder als Verbundwerkstoff vorliegen und wird aus Oxiden, Karbiden, Nitriden und Boriden hergestellt. Technische Keramik wird in Schneidwerkzeugen, verschleißfesten Teilen, elektrischen Isolatoren, Hochtemperaturofenkomponenten und biomedizinischen Implantaten eingesetzt.

Der Markt ist nach Produkt, Endverbraucherbranche und Geografie segmentiert. Nach Produkt ist der Markt in monolithische Keramik, keramische Matrixverbundwerkstoffe, keramische Beschichtungen und sonstige Produkte unterteilt. Nach Endverbraucherbranche ist der Markt in Automobil, Elektro und Elektronik, Energie und Strom, Medizin, Verteidigung und Luft- und Raumfahrt sowie sonstige Endverbraucherbranchen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für technische Keramik in 15 Ländern der wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Umsatzes (Millionen USD) erstellt.

| Monolithische Keramik |

| Keramische Matrixverbundwerkstoffe |

| Keramische Beschichtungen |

| Sonstige Produkte |

| Oxidkeramik |

| Nicht-Oxidkeramik |

| Sonstige |

| Elektro und Elektronik |

| Automobil |

| Energie und Strom |

| Medizin |

| Luft- und Raumfahrt sowie Verteidigung |

| Sonstige Endverbraucherbranchen |

| Isolatoren und Substrate |

| Wärmemanagementkomponenten |

| Verschleißfeste Teile und Lager |

| Bioimplantate und Dentalprodukte |

| Panzerung und Schutz |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Monolithische Keramik | |

| Keramische Matrixverbundwerkstoffe | ||

| Keramische Beschichtungen | ||

| Sonstige Produkte | ||

| Nach Materialklasse | Oxidkeramik | |

| Nicht-Oxidkeramik | ||

| Sonstige | ||

| Nach Endverbraucherbranche | Elektro und Elektronik | |

| Automobil | ||

| Energie und Strom | ||

| Medizin | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Schlüsselanwendung | Isolatoren und Substrate | |

| Wärmemanagementkomponenten | ||

| Verschleißfeste Teile und Lager | ||

| Bioimplantate und Dentalprodukte | ||

| Panzerung und Schutz | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für technische Keramik im Jahr 2026?

Der Markt für technische Keramik beläuft sich im Jahr 2026 auf 10,09 Milliarden USD und wird voraussichtlich bis 2031 auf 14,54 Milliarden USD wachsen, mit einem CAGR von 7,58 %.

Welches Segment hält den höchsten Marktanteil für technische Keramik?

Monolithische Keramik führt mit einem Marktanteil von 46,10 % für technische Keramik im Jahr 2025, dank etablierter Zuverlässigkeit und Skaleneffekten.

Was treibt die Nachfrage in der Region Asien-Pazifik an?

Die rasche Expansion von Halbleiterfabriken, die steigende EV-Produktion und die anhaltende Unterhaltungselektronikproduktion untermauern den Umsatzanteil von 43,40 % und den Wachstumsausblick von 7,84 % für Asien-Pazifik.

Warum ist technische Keramik für Elektrofahrzeuge unverzichtbar?

Keramische Substrate und Wärmeverteiler bewältigen hohe thermische Lasten in 800-V-Antriebsstrangarchitekturen und stellen sicher, dass Siliziumkarbidmodule sichere Sperrschichttemperaturen einhalten und die Fahrzeuglebensdauer verlängern.

Welche Anwendung wächst bis 2031 am schnellsten?

Verschleißfeste Teile und Lager werden voraussichtlich mit einem CAGR von 8,11 % alle anderen Anwendungen übertreffen, da die Industrieautomatisierung die Betriebszyklen und Präzisionsanforderungen der Komponenten erhöht.

Seite zuletzt aktualisiert am: