Marktgröße und Marktanteil für fortschrittliche Strukturkeramik

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

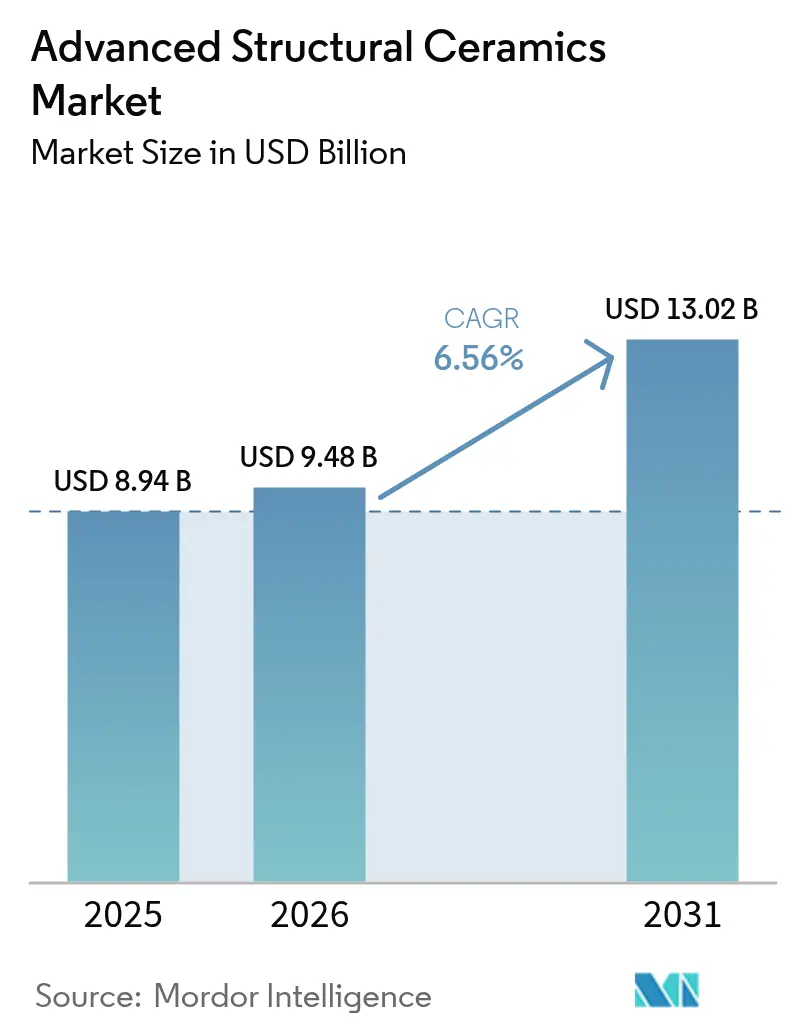

| Marktgröße (2026) | 9.48 Milliarden US-Dollar |

| Marktgröße (2031) | 13.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.56% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für fortschrittliche Strukturkeramik von Mordor Intelligence

Die Marktgröße für fortschrittliche Strukturkeramik wird voraussichtlich von USD 8,94 Milliarden im Jahr 2025 und USD 9,48 Milliarden im Jahr 2026 auf USD 13,02 Milliarden bis 2031 anwachsen, was einem CAGR von 6,56 % zwischen 2026 und 2031 entspricht. Steigende Leistungsanforderungen in der Luft- und Raumfahrt, bei Elektrofahrzeugen und in der Hochfrequenzelektronik verändern die Materialspezifikationen und verlagern die Nachfrage von herkömmlichen Metallen hin zu Keramiken, die bei über 1.800 °C dimensional stabil bleiben. Prototypen von Hyperschallfahrzeugen in den Vereinigten Staaten und China spezifizieren bereits Ultrahochtemperaturkeramiken auf Zirkonium- und Hafniumbasis für Vorderkanten-Strukturen, die Temperaturen von mehr als 2.000 °C ausgesetzt sind. Parallel dazu normalisiert der Übergang zu 800-V-Batteriesystemen in Premium-Elektrofahrzeugen den Einsatz von Aluminiumnitrid-Kühlkörpern und Siliziumkarbid-Leistungsmodulen, die bei vergleichbarem Gewicht fünfmal mehr Wärme ableiten als Kupfer. Halbleiterfabriken setzen auf verlustarme Keramiksubstrate, um die Signalintegrität oberhalb von 28 GHz zu gewährleisten, während Dentallabore yttriumstabilisiertes Zirkonoxid wegen seiner Bruchzähigkeit und Ästhetik bevorzugen.

Wichtigste Erkenntnisse des Berichts

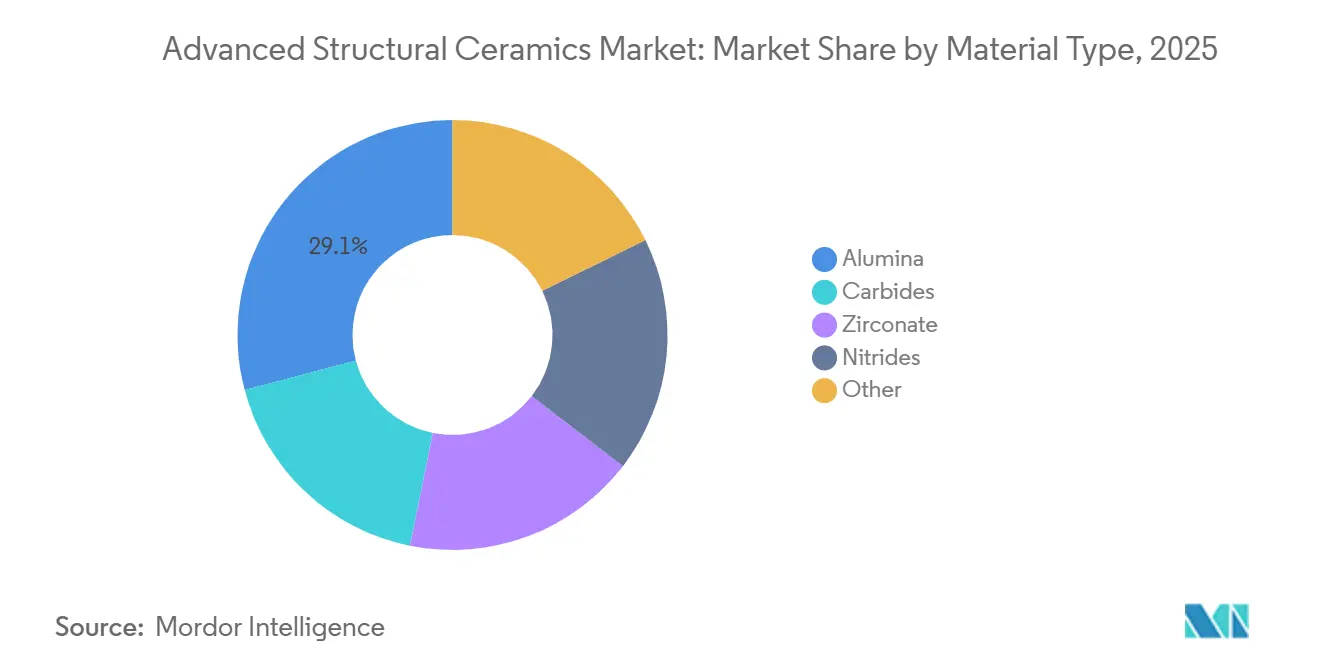

- Nach Material hielt Aluminiumoxid im Jahr 2025 einen Marktanteil von 29,12 % am Markt für fortschrittliche Strukturkeramik, während Zirkonat im Prognosezeitraum (2026–2031) mit einem CAGR von 8,64 % wächst.

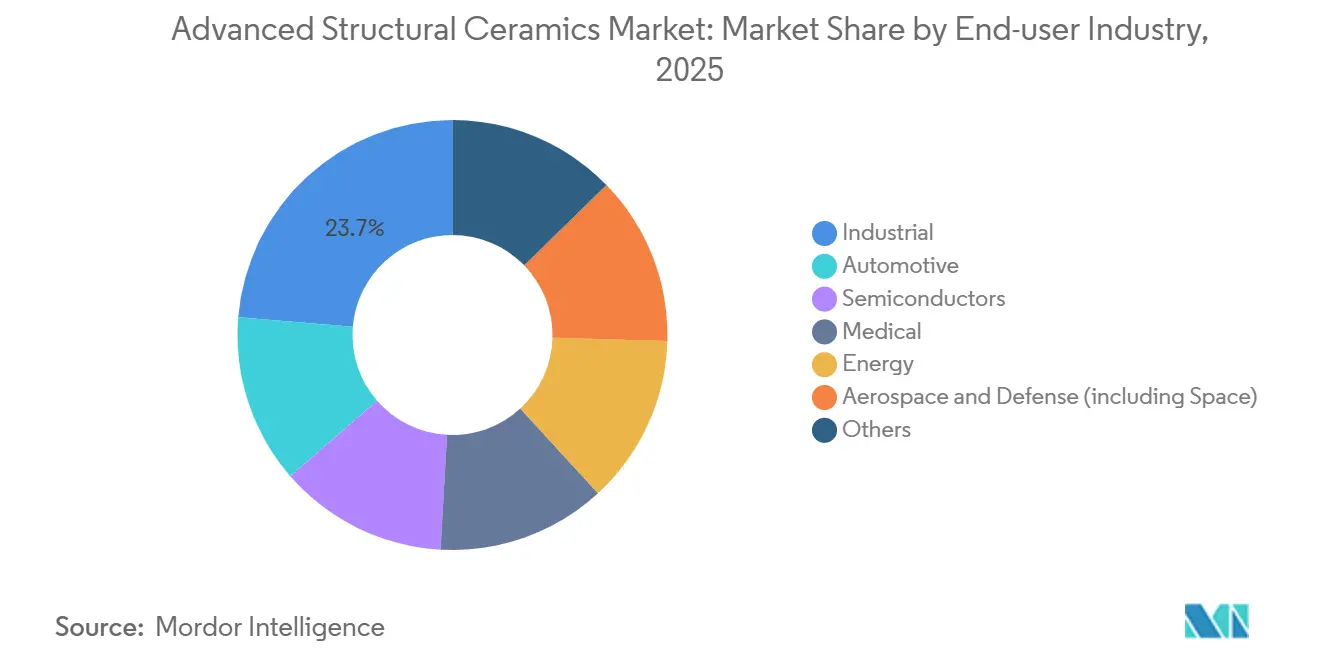

- Nach Endverbraucherbranche führten industrielle Anwendungen im Jahr 2025 mit einem Umsatzanteil von 23,68 %, während Halbleiter im Prognosezeitraum (2026–2031) den höchsten prognostizierten CAGR von 7,15 % verzeichnen.

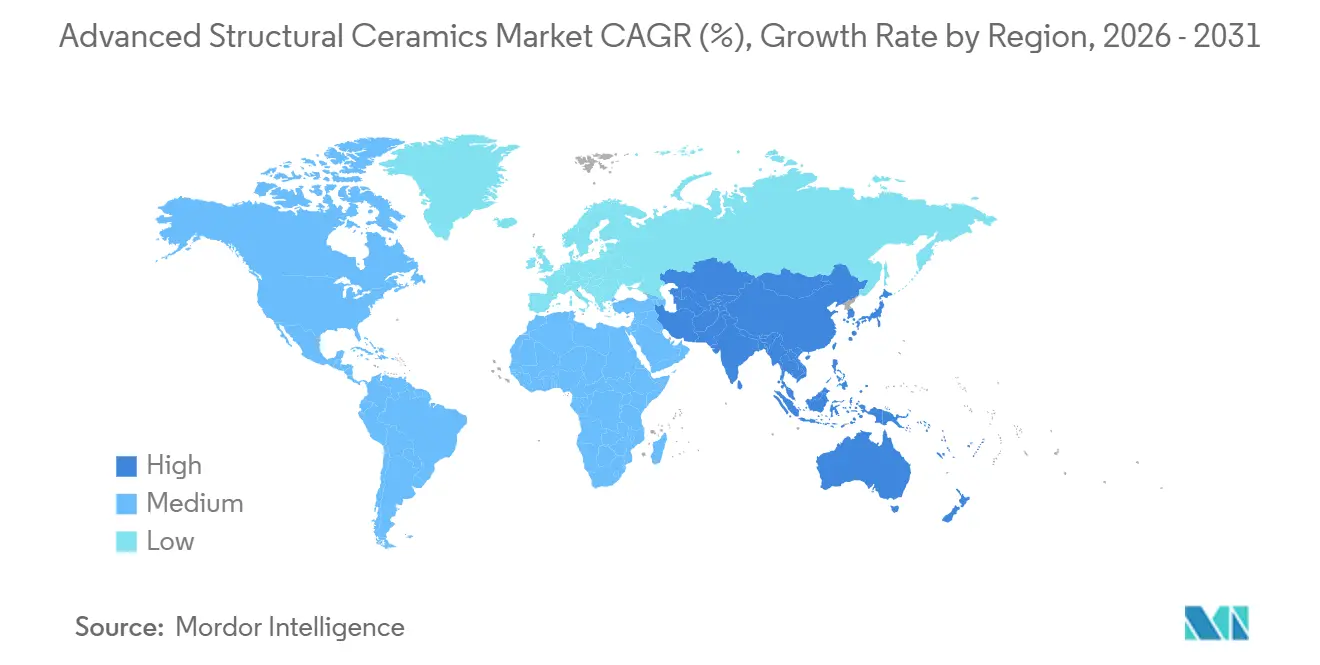

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Umsatzanteil von 53,91 %, der im Prognosezeitraum (2026–2031) mit einem CAGR von 7,11 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für fortschrittliche Strukturkeramik

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach leichten Hochtemperaturmaterialien in der Luft- und Raumfahrt sowie im Verteidigungsbereich | +1.2% | Nordamerika, Asien-Pazifik (China, Indien), Europa | Mittelfristig (2–4 Jahre) |

| Elektrifizierung von Antriebssträngen fördert das keramische Wärmemanagement in Elektrofahrzeugen | +1.5% | Global, mit Asien-Pazifik und Europa als führenden Regionen | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Einsatz von 5G und Halbleitern der nächsten Generation erfordert verlustarme Keramiksubstrate | +1.3% | Asien-Pazifik-Kern (Südkorea, Taiwan, Japan), Ausweitung auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Rasche Verbreitung biokompatibeler Keramikimplantate in der Orthopädie und Zahnmedizin | +0.9% | Nordamerika, Europa, städtische Zentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Hyperschallfahrzeugprogramme beschleunigen den Bedarf an fortschrittlicher Ultrahochtemperaturkeramik | +0.8% | Vereinigte Staaten, China, Russland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach leichten Hochtemperaturmaterialien in der Luft- und Raumfahrt sowie im Verteidigungsbereich

Hyperschallflugprogramme erfordern Nasenkonus- und Vorderkanten-Strukturen, die einer kontinuierlichen Exposition über 2.000 °C standhalten – ein Schwellenwert, den Nickel-Superlegierungen ohne aktive Kühlung nicht erreichen können. Zirkoniumdiborid- und Hafniumdiborid-Verbundwerkstoffe, die mit Siliziumkarbid-Zusätzen gesintert werden, behalten nach schnellen Thermozyklen eine Biegefestigkeit von über 500 MPa[1]Oak Ridge National Laboratory, "ZrB2-SiC-Verbundwerkstoffe," ornl.gov. Im Jahr 2025 stellte das Verteidigungsministerium der Vereinigten Staaten USD 1,2 Milliarden bereit, um die Qualifizierung wiederverwendbarer Keramikmatrix-Verbundwerkstoffe für Flugtests zu beschleunigen, die für 2027 geplant sind. Partnerschaften zwischen Hauptauftragnehmern und vertikal integrierten Keramiklieferanten verkürzen die Zertifizierungsvorlaufzeiten und stärken die inländischen Lieferketten. Europäische Behörden replizieren dieses Modell, um bis 2030 einen souveränen Zugang zu Ultrahochtemperaturkeramiken zu gewährleisten.

Elektrifizierung von Antriebssträngen fördert das keramische Wärmemanagement in Elektrofahrzeugen

Siliziumkarbid-Leistungselektronik reduziert Schaltverluste um 60 %, aber Wärmeflussdichten über 200 W/cm² erfordern Substrate mit einer Wärmeleitfähigkeit von mehr als 150 W/m·K[2]IEEE, "Hochleistungs-SiC-Module," ieee.org. CeramTecs Aluminiumnitrid in Automobilqualität, das 2024 eingeführt wurde, liefert 180 W/m·K bei einem Gewicht von einem Drittel gegenüber Kupfer und hält Sperrschichttemperaturen bis 175 °C stand. Volkswagen spezifizierte diese Kühlkörper für seine einheitliche Zellplattform Ende 2025 und signalisierte damit eine breite Markteinführung in ganz Europa. Neue Keramikbeschichtungen wie Zircotecs ElectroHold reflektieren 85 % der Strahlungswärme und vereinfachen die Isolierungsstrategien für Batteriegehäuse. Automobilhersteller prognostizieren zusammengesetzte Kosteneinsparungen durch Gewichtsreduzierung und vereinfachte Kühlkreisläufe im Designzyklus 2026–2031.

Zunehmender Einsatz von 5G und Halbleitern der nächsten Generation erfordert verlustarme Keramiksubstrate

Millimeterwellen-Basisstationen erfordern Substrate mit dielektrischen Verlusttangenten unter 0,001 bei 28 GHz, um eine Signaldämpfung zu vermeiden, die die Abdeckung beeinträchtigt. Niedertemperatur-Einbrand-Keramik-Module (LTCC) integrieren eingebettete passive Bauelemente, reduzieren den Einfügeverlust um 1,5 dB und liefern 12 % höhere effektive Strahlungsleistung pro Antennenelement. Murata erweiterte seine LTCC-Kapazität (Niedertemperatur-Einbrand-Keramik) im Jahr 2025 um 25 %, um Verträge mit Ericsson und Nokia zu erfüllen. Extrem-Ultraviolett-Lithografiewerkzeuge sind ebenfalls auf Yttrium-Aluminium-Granat-Optiken angewiesen, deren thermischer Ausdehnungskoeffizient mit Silizium innerhalb von ± 0,5 ppm/K übereinstimmen muss. Die anhaltenden Kapitalausgaben im Halbleiterbereich deuten auf einen mehrjährigen Rückenwind für Keramikkomponenten hin.

Rasche Verbreitung biokompatibeler Keramikimplantate in der Orthopädie und Zahnmedizin

Yttriumstabilisierte Zirkonoxid-Implantate erreichen eine Zehn-Jahres-Überlebensrate von 98,2 % und übertreffen damit metallkeramische Restaurationen. Die deutschen S3-Leitlinien von 2024 listen monolithische Zirkonoxidkronen als bevorzugte Lösung für Seitenzähne auf. Die additive Fertigung verkürzt die Vorlaufzeiten für Implantate von drei Wochen auf fünf Tage und ermöglicht Behandlungen in einer Sitzung sowie höhere Erstattungen in Privatkliniken. Plasmagesprühte Kalziumphosphat-Beschichtungen erhöhen den Knochen-Implantat-Kontakt innerhalb von 12 Wochen auf über 75 %. Im Jahr 2025 ließ die US-amerikanische Behörde für Lebens- und Arzneimittel (FDA) 14 neue Keramikimplantat-Designs zu und verdoppelte damit die Gesamtzahl des Vorjahres.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Verarbeitungskosten im Vergleich zu technischen Metallen und Polymeren | -1.1% | Global, besonders ausgeprägt in kostenempfindlichen Automobil- und Industriesegmenten | Kurzfristig (≤ 2 Jahre) |

| Sprödigkeit schränkt die Designflexibilität bei dynamischen Anwendungen ein | -0.7% | Automobil, Industriemaschinen, Unterhaltungselektronik | Mittelfristig (2–4 Jahre) |

| Volatile Lieferkette für Yttriumoxid/Bor erhöht das Rohstoffrisiko | -0.9% | Global, konzentrierte Auswirkungen auf Zirkonoxid- und Borid-Hersteller | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Verarbeitungskosten im Vergleich zu technischen Metallen und Polymeren

Sintertemperaturen von 1.600–1.800 °C verbrauchen drei- bis fünfmal mehr Energie pro Kilogramm als Aluminiumguss, während das Diamantschleifen auf ±10 µm USD 15–25 pro Teil hinzufügt. Das heißisostatische Pressen belegt Öfen bis zu 12 Stunden pro Charge und begrenzt die wöchentliche Produktion auf etwa 200 Stück. Die additive Fertigung mittels Bindemittelstrahlverfahren verkürzt die Vorlaufzeiten von 12 Wochen auf drei, aber die Festigkeitsbeschränkungen des Grünkörpers erfordern nach wie vor großzügige Sicherheitsfaktoren. Automobilzulieferer der zweiten Ebene berichten, dass Keramik-Ventilführungen mit USD 8 pro Stück gegenüber USD 2,50 für gesintertes Stahl bepreist sind – ein Aufpreis, der nur in Abgaszonen akzeptiert wird, die 900 °C überschreiten.

Sprödigkeit schränkt die Designflexibilität bei dynamischen Anwendungen ein

Die Zugfestigkeit von Keramiken beträgt durchschnittlich 30–40 % der Druckfestigkeit, wodurch Teile anfällig für stoßinduzierte Mikrorisse sind. Siliziumnitrid-Lager bieten eine zehnfach bessere Verschleißfestigkeit als Stahl, versagen jedoch nach einem einzigen Trümmeraufprall von 50 Joule, was Automobilhersteller dazu veranlasst, redundante Dichtungen hinzuzufügen, die USD 12 pro Einheit kosten. Umwandlungsgehärtetes Zirkonoxid erhöht die Bruchzähigkeit auf etwa 10 MPa·m½, verliert diesen Vorteil jedoch oberhalb von 800 °C. Faserverstärkte Keramikmatrix-Verbundwerkstoffe zeigen Pseudoduktilit, aber die Oxidation oberhalb von 1.200 °C schädigt die Grenzflächenbeschichtungen und verengt ihren Temperaturbereich. Designer überdimensionieren Keramikteile häufig um bis zu 30 %, was den Gewichtsvorteil, der ursprünglich den Werkstoffwechsel rechtfertigte, zunichte macht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Zirkonat gewinnt als thermische Barriere an Bedeutung

Aluminiumoxid erzielte 29,12 % des Umsatzes im Jahr 2025, verankert in Verschleißteilen, ballistischer Panzerung und der Handhabung von Halbleiterwafern, unterstützt durch eine Härte von 9 auf der Mohs-Skala und einen spezifischen Widerstand von über 10¹⁴ Ω·cm. Zirkonat wird im Prognosezeitraum (2026–2031) voraussichtlich mit 8,64 % wachsen, angetrieben durch yttriumstabilisierte Zirkonoxidkronen und thermische Barrierebeschichtungen für Turbinen, deren Wärmeleitfähigkeit von 2,5 W/m·K die Ausdehnung von Nickel-Superlegierungen ausgleicht. Karbide, hauptsächlich Silizium- und Wolframkarbid, dienen Schneidwerkzeugen und Leistungselektronik, während Nitride wie Siliziumnitrid und Aluminiumnitrid Hochfrequenzsubstrate und Lager füllen. Gitterkonstruktionen aus Aluminiumoxid im Bindemittelstrahlverfahren reduzieren das Gewicht von Wärmetauschern um 40 %, jedoch verursacht eine relative Dichte von 96 % eine Wärmedurchgangsverschlechterung von 8 %. Wolframkarbid-Werkzeuge, die mit 6–12 % Kobalt gemischt sind, tauschen 10 % Härte gegen 50 % höhere Schlagfestigkeit beim unterbrochenen Schnitt. Gradientendotiertes Zirkonoxid konzentriert die Zähigkeitssteigerung an der Oberfläche und bewahrt gleichzeitig die Isolierung im Kern.

Die Marktgröße für fortschrittliche Keramik im Bereich Zirkonat-Anwendungen wird bis 2031 voraussichtlich USD 3,4 Milliarden erreichen, was seine Rolle in Gasturbinen und der restaurativen Zahnmedizin widerspiegelt. Der gefestigte Anteil von Aluminiumoxid in Halbleiterausrüstungen stabilisiert seine Umsatzbasis trotz langsameren Wachstums. Karbide und Nitride profitieren gemeinsam vom 5G- und Elektrofahrzeug-Schwung, aber ihre höheren Rohstoffkosten dämpfen die Margenausweitung. Insgesamt steht die Materialdiversifizierung im Einklang mit den Risikominderungsstrategien der OEMs gegenüber Rohstoffvolatilität – ein Faktor, der zunehmend in langfristige Lieferverträge einfließt.

Nach Endverbraucherbranche: Halbleiterumsatz übertrifft den industriellen Kernbereich

Industrielle Anwendungen machten 23,68 % des Umsatzes im Jahr 2025 aus, angeführt von Pumpendichtungen, Ventilsitzen und feuerfesten Auskleidungen, die korrosiven Schlacken bei 1.600 °C standhalten. Die Halbleiternachfrage wird im Prognosezeitraum (2026–2031) voraussichtlich mit einem CAGR von 7,15 % wachsen, da die EUV-Lithografie Yttrium-Aluminium-Granat-Spannvorrichtungen mit einer Ebenheit von ±2 µm erfordert und jedes Werkzeug 18 solcher Teile verbraucht. Automobilanwendungen reichen von Lambdasonden bis hin zu Siliziumnitrid-Turboladerrotoren, die Kaltstarts bis zu -40 °C ermöglichen. Medizinprodukte verwenden Zirkonoxid-Hüftgelenke und Aluminiumoxid-Wirbelkörperkäfige, die in der postoperativen Bildgebung eine überlegene Röntgentransparenz aufweisen. Energieanwendungen umfassen Festoxid-Brennstoffzellen, deren yttriumstabilisierte Elektrolyte einen elektrischen Wirkungsgrad von 60 % ermöglichen.

Der Marktanteil für fortschrittliche Keramik im Halbleiterbereich wird bis 2031 voraussichtlich steigen, getragen von anhaltenden Investitionszyklen und der Einführung von 3-nm-Prozessen. Die industrielle Nachfrage wächst stetig, gibt aber einen Teil des Anteils an Segmente mit höherem Wert pro Teil ab, insbesondere Medizin und Elektrofahrzeuge. Die Verteidigungsausgaben für Hyperschallanwendungen werden den Umsatzmix bis zum Ende des Prognosezeitraums weiter in Richtung Ultrahochtemperatur-Verbundwerkstoffe verschieben.

Geografische Analyse

Asien-Pazifik kontrollierte 53,91 % des Umsatzes im Jahr 2025 und wird im Prognosezeitraum (2026–2031) voraussichtlich mit einem CAGR von 7,11 % wachsen. Chinas Ausbau der Seltenerdraffination in Hunan verkürzte die Vorlaufzeiten für Zirkonoxid von 16 auf neun Wochen und stützt das regionale Wachstum bei Dentalkeramik. Japan und Südkorea dominieren weiterhin die Rohstoffe für mehrlagige Keramikkondensatoren und elektrostatische Spannvorrichtungen und nutzen dabei die räumliche Nähe zu Samsung, SK Hynix und Murata. Indiens Korridore in Gujarat und Tamil Nadu sind auf dem Weg zu einem jährlichen Wachstum von 15 %, da die Importsubstitution unter einem Zollregime von 18 % Fuß fasst.

Der Marktanteil Nordamerikas im Jahr 2025 war durch Verteidigungsprogramme verankert, die eine inländische Beschaffung gemäß den ITAR-Vorschriften erfordern. CoorsTeks Erweiterung in Golden, Colorado, für Aluminiumoxid in Militärqualität wird die Kapazität für Panzerplatten bis 2027 verdoppeln. Kanada konzentriert sich auf aluminiumoxidverstärktes Zirkonoxid für Verschleißteile in Ölsand-Schlammpumpen und erreicht eine Lebensdauer von 18 Monaten gegenüber sechs Monaten für hochchromhaltigen Stahl. Mexikos Lambdasondencluster in Querétaro profitiert von den USMCA-Inhaltsregeln (Abkommen zwischen den Vereinigten Staaten, Mexiko und Kanada), die nordamerikanische Materialien in Elektrofahrzeug-Antriebssträngen bevorzugen.

Der europäische Umsatz im Jahr 2025 wurde durch die deutsche Automobilkeramik und die französische Siliziumkarbid-Hüllrohrverkleidung in Nuklearqualität angetrieben. CeramTec investierte EUR 95 Millionen (USD 102 Millionen) in Plochingen, um die Produktion von Zirkonoxid in medizinischer Qualität um 35 % zu steigern. Frankreichs Orano qualifizierte im Dezember 2024 unfalltolerante SiC-Brennstabhüllrohre für kommerzielle Reaktoren. Südamerika und der Nahe Osten & Afrika hielten zusammen im Jahr 2025 einen sehr geringen Marktanteil, wobei Brasiliens Feuerfestbedarf an die Stahlproduktion gebunden ist und Südafrikas Aluminiumoxid den Bergbaubetrieb unterstützt.

Wettbewerbslandschaft

Der Markt für fortschrittliche Strukturkeramik ist mäßig fragmentiert. Kyocera, CoorsTek und Morgan Advanced Materials halten Kostenvorteile durch Pulversynthese, Pressen und Bearbeitung unter einem einzigen Eigentümer und ermöglichen so 25 % niedrigere Umwandlungskosten als Händler. Patenttrends veranschaulichen strategische Ausrichtungen. 3M meldete 2025 14 Patente für Keramikmatrix-Verbundwerkstoffe an, die auf oxidationsbeständige Faserbeschichtungen abzielen. Start-ups, die laserbasiertes Metall-Keramik-Fügen nutzen, haben seit 2025 mehr als USD 80 Millionen an Risikokapital angezogen und zielen auf eine Reduzierung der Montagekosten um 30 % ab.

Marktführer im Bereich fortschrittliche Strukturkeramik

Saint-Gobain

CeramTec GmbH

CoorsTek, Inc.

KYOCERA Corporation

Morgan Advanced Materials plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: Nigeria unterzeichnete ein Investitionsabkommen über USD 1,3 Milliarden mit der Africa Finance Corporation (AFC). Das Abkommen zielt darauf ab, eine Aluminiumoxidraffinerie zu errichten und die Mineralexploration im ganzen Land zu stärken.

- Oktober 2025: OSG stellte den DIA-MXD vor, einen Hartmetallbohrer, der speziell für die Bearbeitung von Keramik und Glas entwickelt wurde. Mit seiner hochmodernen Festigkeit gewährleistet der DIA-MXD Stabilität und Langlebigkeit und ist damit ideal für diese Materialien geeignet.

Berichtsumfang des globalen Marktes für fortschrittliche Strukturkeramik

Fortschrittliche Strukturkeramiken sind hochentwickelte, technisch gefertigte Werkstoffe, die für überlegene mechanische Festigkeit, Härte und Temperaturbeständigkeit in extremen Umgebungen konzipiert sind, in denen Metalle versagen. Sie sind unverzichtbar für Luft- und Raumfahrt-, Automobil- und Industrieanwendungen und bieten Beständigkeit unter hochbelasteten, korrosiven oder Hochtemperaturbedingungen.

Der Markt für fortschrittliche Strukturkeramik ist nach Materialtyp und Endverbraucherbranche segmentiert. Nach Materialtyp ist der Markt in Aluminiumoxid, Karbide, Zirkonat, Nitride und Sonstige unterteilt. Nach Endverbraucherbranche ist der Markt in Automobil, Halbleiter, Medizin, Energie, Industrie, Luft- und Raumfahrt sowie Verteidigung (einschließlich Raumfahrt) und Sonstige unterteilt. Der Marktbericht umfasst auch Marktgrößen und Prognosen für 18 Länder in den Regionen nach Wert (USD).

| Aluminiumoxid |

| Karbide |

| Zirkonat |

| Nitride |

| Sonstige |

| Automobil |

| Halbleiter |

| Medizin |

| Energie |

| Industrie |

| Luft- und Raumfahrt sowie Verteidigung (einschließlich Raumfahrt) |

| Sonstige |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Rest von Naher Osten und Afrika |

| Nach Materialtyp | Aluminiumoxid | |

| Karbide | ||

| Zirkonat | ||

| Nitride | ||

| Sonstige | ||

| Nach Endverbraucherbranche | Automobil | |

| Halbleiter | ||

| Medizin | ||

| Energie | ||

| Industrie | ||

| Luft- und Raumfahrt sowie Verteidigung (einschließlich Raumfahrt) | ||

| Sonstige | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert hat der Markt für fortschrittliche Keramik im Jahr 2031?

Die Marktgröße für fortschrittliche Keramik wird bis 2031 voraussichtlich USD 13,02 Milliarden erreichen.

Welches Materialsegment wächst bis 2031 am schnellsten?

Zirkonatkeramiken, insbesondere yttriumstabilisiertes Zirkonoxid, werden voraussichtlich mit einem CAGR von 8,64 % wachsen, getragen durch die Nachfrage nach Dental- und Turbinenbeschichtungen.

Warum ist fortschrittliche Keramik für 800-V-Elektrofahrzeugsysteme entscheidend?

Ihre hohe Wärmeleitfähigkeit und elektrische Isolierung ermöglichen es Siliziumkarbid-Leistungsmodulen, bei Sperrschichttemperaturen bis zu 175 °C ohne Leistungsminderung zu betreiben.

Welchen Umsatzanteil hielt Asien-Pazifik im Jahr 2025?

Asien-Pazifik entfiel im Jahr 2025 auf 53,91 % des globalen Umsatzes, bedingt durch integrierte Seltenerdelementlieferketten und die Präzisionsfertigung von Mehrschicht-Keramikkondensatoren.

Welche Endverbraucherbranche verzeichnet bis 2031 das schnellste Umsatzwachstum?

Halbleiter werden voraussichtlich einen CAGR von 7,15 % erzielen und damit die Industrie- und Automobilsegmente übertreffen.

Seite zuletzt aktualisiert am: