Marktgröße und Marktanteil für Herzrhythmusmanagement-Geräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 23.21 Milliarden US-Dollar |

| Marktgröße (2031) | 29.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Herzrhythmusmanagement-Geräte von Mordor Intelligence

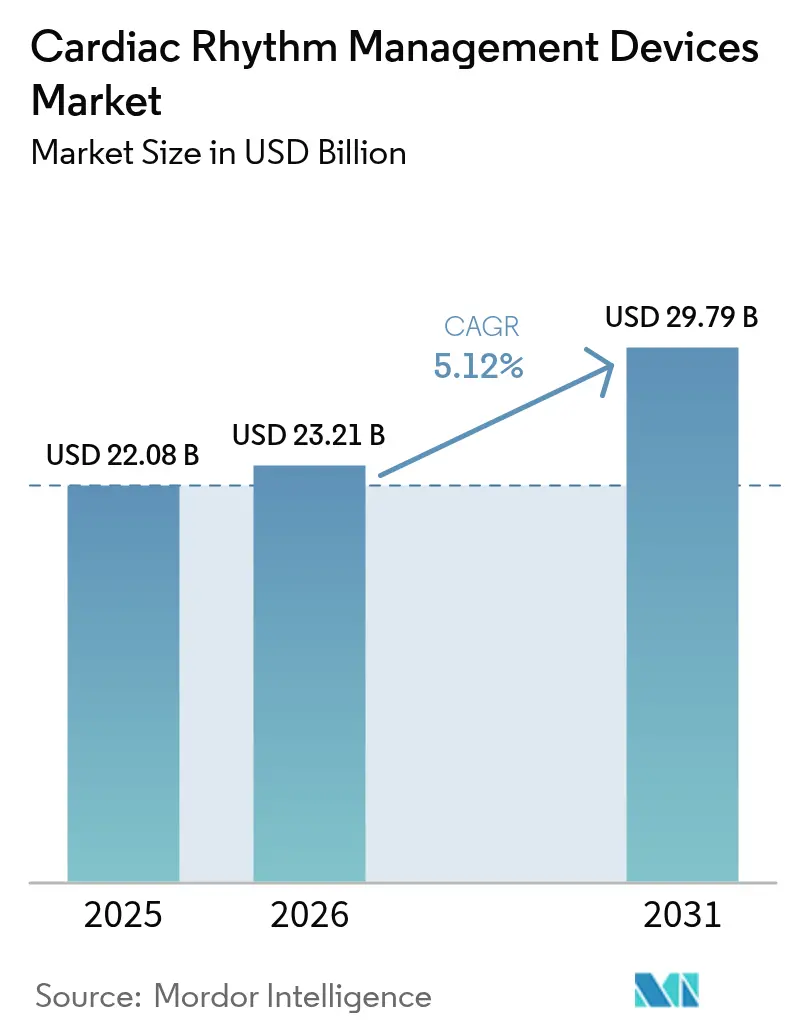

Die Marktgröße für Herzrhythmusmanagement-Geräte wird voraussichtlich von 22,08 Milliarden USD im Jahr 2025 auf 23,21 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 5,12 % über 2026–2031 voraussichtlich 29,79 Milliarden USD erreichen. Das Wachstum wird durch eine alternde Weltbevölkerung, eine steigende Arrhythmie-Inzidenz und den zunehmenden Einsatz implantierbarer Geräte, die das Risiko einer erneuten Krankenhauseinweisung senken, unterstützt.[1]Amerikanische Herzvereinigung, „Herzerkrankungs- und Schlaganfallstatistik 2025”, professional.heart.orgSchnelle Fortschritte bei leitungslosen Herzschrittmachern und KI-gestützten Überwachungsplattformen verbessern die klinischen Ergebnisse und verkürzen gleichzeitig die Verfahrensdauer und Nachsorgebesuche. Erstattungsreformen, die nun Geräte der nächsten Generation in wichtigen Märkten abdecken, erweitern den Patientenzugang, und Vorschriften zur Fernüberwachung von Patienten generieren stetige wiederkehrende Einnahmen für Gerätehersteller. Lieferkettenprobleme im Zusammenhang mit Halbleiterzöllen und Preisschwankungen bei Spezialmetallen belasten weiterhin die Margen, aber anhaltende F&E-Investitionen und gezielte Akquisitionen halten die Wettbewerbsintensität hoch.

Wichtigste Erkenntnisse des Berichts

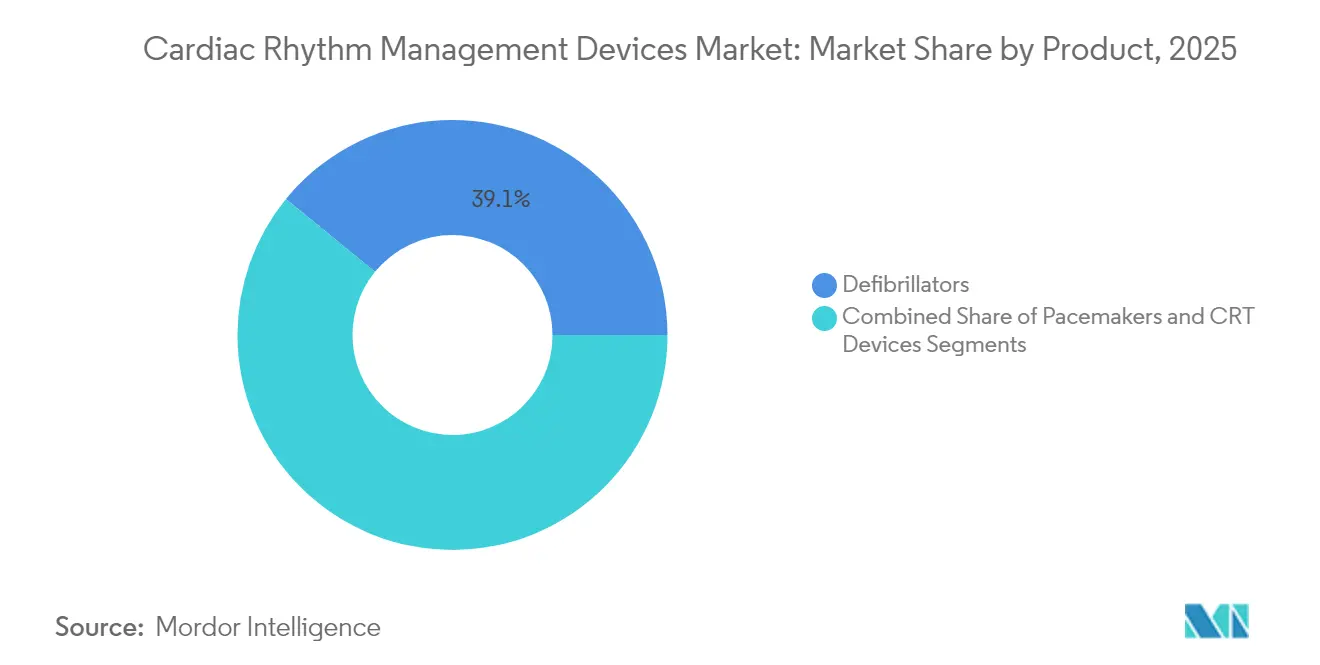

- Nach Produktkategorie führten Defibrillatoren mit einem Umsatzanteil von 39,10 % am Markt für Herzrhythmusmanagement-Geräte im Jahr 2025, während Herzschrittmacher bis 2031 voraussichtlich mit einem CAGR von 7,25 % wachsen werden.

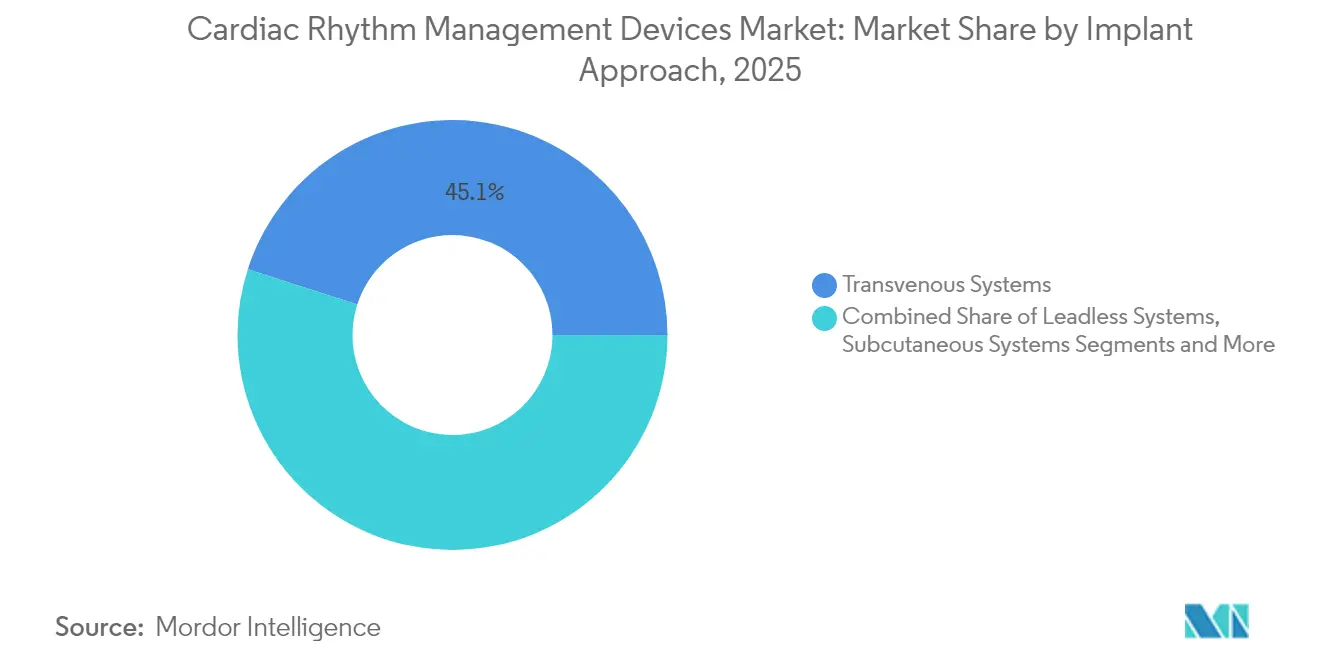

- Nach Implantationsansatz hielten transvenöse Systeme im Jahr 2025 einen Marktanteil von 45,05 % am Markt für Herzrhythmusmanagement-Geräte; leitungslose Systeme verzeichnen mit einem CAGR von 7,78 % bis 2031 das schnellste Wachstum.

- Nach Endnutzer entfielen im Jahr 2025 60,70 % des Marktanteils am Markt für Herzrhythmusmanagement-Geräte auf Krankenhäuser, während Heim- und prähospitale Versorgungseinrichtungen voraussichtlich mit einem CAGR von 8,10 % wachsen werden.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 36,10 % am Markt für Herzrhythmusmanagement-Geräte; der asiatisch-pazifische Raum zeigt mit einem CAGR von 7,55 % bis 2031 die stärkste Dynamik.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Herzrhythmusmanagement-Geräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Prävalenz von Herz-Kreislauf-Erkrankungen in Verbindung mit einer zunehmend alternden Bevölkerung | +1.8% | Global, mit höchster Auswirkung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Zunehmende Einführung und Erstattung von Rhythmusmanagement-Systemen | +1.2% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Großflächige Aufstellung öffentlich zugänglicher AEDs in Verkehrsknotenpunkten | +0.4% | Global, mit frühen Gewinnen in entwickelten städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Fernüberwachung von Patienten und Integration von Telemedizin | +0.9% | Global, beschleunigte Einführung im asiatisch-pazifischen Raum und in ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Technologischer Fortschritt und Miniaturisierung von Geräten | +1.1% | Global, angeführt von Innovationszentren in den USA und Europa | Langfristig (≥ 4 Jahre) |

| Zunehmende Einführung implantierbarer Geräte in Verbindung mit der Einführung neuer Produkte | +0.8% | Global, mit Premium-Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg von Herz-Kreislauf-Erkrankungen und Bevölkerungsalterung

Herz-Kreislauf-Erkrankungen werden bis 2050 fast 45 Millionen US-amerikanische Erwachsene betreffen, wobei die Prävalenz von Bluthochdruck im gleichen Zeitraum voraussichtlich auf 61 % ansteigen wird.[1]Amerikanische Herzvereinigung, „Herzerkrankungs- und Schlaganfallstatistik 2025”, professional.heart.orgÄhnliche demografische Verschiebungen in Europa und Teilen Asiens erhöhen die Nachfrage nach langlebigen Herzschrittmachern, implantierbaren Kardioverter-Defibrillatoren (IKDs) und kardialen Resynchronisationsgeräten. Eine längere Lebenserwartung verlängert die Geräteaustauschzyklen und erhöht den Lebenszeitwert jeder Implantation. Kostenträger bevorzugen das Rhythmusmanagement gegenüber wiederholten Krankenhausaufenthalten, was stetige Verfahrensvolumina unterstützt. Der daraus resultierende Anstieg elektiver Implantate schützt den Markt für Herzrhythmusmanagement-Geräte vor zyklischen Finanzierungsengpässen.

Breitere Einführung und Erstattung von Systemen der nächsten Generation

Medicare fügte Mitte 2024 spezifische Abrechnungscodes für leitungslose Herzschrittmacher hinzu und beseitigte damit eine wesentliche Einführungsbarriere.[2]Noridian Medicare, „Abrechnung und Kodierung: Leitungslose Herzschrittmacher (A59819)”, med.noridianmedicare.com Europäische Behörden gehen weiterhin zu wertbasierten Vergütungsmodellen über, die Geräte belohnen, die niedrigere Wiedereinweisungsraten nachweisen. Japans Referenzpreisrevisionen drücken die Listenpreise, erlauben aber dennoch eine Premium-Positionierung, wenn klinische Belege überlegene Ergebnisse zeigen. Zusammen verkürzen diese Maßnahmen den Weg von der behördlichen Zulassung zur weit verbreiteten klinischen Anwendung, steigern die Verfahrensvolumina und treiben inkrementelle Einnahmen für die Hersteller.

Aufstellung öffentlich zugänglicher AEDs in Verkehrsknotenpunkten

Große Städte schreiben nun automatisierte externe Defibrillatoren (AEDs) in Flughäfen, U-Bahn-Stationen und Großveranstaltungsorten vor und vergrößern damit einen hochvolumigen Ersatzmarkt. Studien zeigen, dass eine strategische AED-Platzierung die Reaktionszeiten um bis zu drei Minuten verkürzen und die Überlebensrate bei schockbaren Rhythmen um mehr als 30 % steigern kann. Programme bündeln häufig Wartungsverträge und verschaffen OEMs annuitätenähnliche Serviceeinnahmen. Obwohl die Nutzung durch Ersthelfer noch unter dem optimalen Niveau liegt, verbessern gezielte Schulungsinitiativen die Nutzungsrate und stärken das Wertversprechen öffentlich zugänglicher Defibrillatoren.

Fernüberwachung und Integration von Telemedizin

KI-gestützte Algorithmen in implantierbaren Herzmonitoren filtern Störalarme um bis zu 85 % heraus und sparen dem klinischen Personal jährlich Hunderte von Stunden. Krankenhaus-zu-Hause-Modelle zeigen Kosteneinsparungen von 30 % und eine Reduzierung der Wiedereinweisungen um 83 % bei geeigneten Arrhythmie-Patienten. Diese Ergebnisse rechtfertigen die Kostenträgerdeckung für Fernplattformen und schaffen vorhersehbare wiederkehrende Einnahmequellen. Die kontinuierliche Datenerfassung unterstützt auch prädiktive Analysen, die frühzeitigere Interventionen leiten können, und erhöht damit die klinische Relevanz des Marktes für Herzrhythmusmanagement-Geräte weiter.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cyber-Anfälligkeit vernetzter Herzrhythmusmanagement-Geräte | -0.7% | Global, mit höchster Besorgnis in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Langwierige regulatorische Zulassungszyklen | -0.5% | Global, mit Unterschieden je nach Regulierungszuständigkeit | Langfristig (≥ 4 Jahre) |

| Fehlfunktionen implantierbarer Geräte nach Bestrahlung | -0.3% | Global, betrifft Krebsbehandlungszentren | Mittelfristig (2–4 Jahre) |

| Preisvolatilität bei Lithium und Tantal erhöht die Stücklistenkosten | -0.6% | Global, mit Lieferkettenkonzentration in Asien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Cyber-Anfälligkeit vernetzter Geräte

Die FDA verlangt nun Cybersicherheitspläne als Teil der Vorabmarktzulassungsanträge und verweist auf jüngste Warnmeldungen, dass bestimmte Patientenmonitore aus der Ferne zugänglich sein könnten.[3]FDA, „Aurora EV-ICD System – P220012”, fda.gov Ältere Implantate ohne moderne Verschlüsselung sind weiterhin im Einsatz und setzen Krankenhäuser Netzwerkverletzungen aus und schaffen Haftungsbedenken. Hersteller investieren in Over-the-Air-Patches und Zero-Trust-Architekturen, aber jede Datenpannenschlagzeile kann die Einführung cloudvernetzter Plattformen verlangsamen und das Wachstum des Marktes für Herzrhythmusmanagement-Geräte dämpfen.

Langwierige regulatorische Zulassungszyklen

Neuartige Systeme wie der leitungslose Herzschrittmacher AVEIR VR sehen sich noch immer mehrjährigen Prüfverfahren gegenüber, die den kommerziellen Markteintritt verzögern. Zusätzliche Nachweisanforderungen für KI-gestützte Geräte erhöhen die Studienkosten und schrecken kleinere Marktteilnehmer ab. Regionale Unterschiede bei den Dateneinreichungsformaten verlängern die Zeitpläne weiter und erhöhen den Compliance-Aufwand, was die Anzahl neuer Wettbewerber, die global skalieren können, begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Defibrillatoren behalten ihre Größe, während Herzschrittmacher Innovationen vorantreiben

Defibrillatoren machten im Jahr 2025 39,10 % des Marktes für Herzrhythmusmanagement-Geräte aus, gestützt durch weit verbreitete klinische Leitlinien, die eine IKD-Therapie zur Prävention des plötzlichen Herztodes empfehlen. Neue extravaskuläre IKDs zeigen effektive Defibrillationsraten von 98,7 % und bieten nicht-intravaskuläre Alternativen für infektionsgefährdete Patienten. Die Nachfrage nach externen AEDs steigt parallel zu vorgeschriebenen öffentlichen Installationen, obwohl die tatsächliche Nutzung noch unter den Zielvorgaben liegt. Ergänzende Serviceverträge generieren wiederkehrende Einnahmen und stützen die Marktgröße für Herzrhythmusmanagement-Geräte bei Defibrillatorherstellern.

Herzschrittmacher verzeichnen die schnellste Expansion mit einem CAGR von 7,25 %, da leitungslose Designs Tascheninfektionen und venöse Komplikationen eliminieren. Zweikammer-leitungslose Systeme erhalten die physiologische Stimulation und erzielen nahezu universellen Implantationserfolg, was Elektrophysiologen anzieht, die bisher zögerten, auf transvenöse Leitungen zu verzichten. KI-gesteuertes Alarmfiltern unterdrückt falsch-positive Meldungen um 85 %, verbessert die Klinikeffizienz und stärkt den Marktgrößenvorteil für Herzrhythmusmanagement-Geräte bei vernetzten Herzschrittmacherplattformen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Implantationsansatz: Leitungslose Systeme verdrängen die transvenöse Dominanz

Transvenöse Implantate machen aufgrund etablierter chirurgischer Arbeitsabläufe und breiter Indikationsabdeckung noch immer 45,05 % des Marktanteils für Herzrhythmusmanagement-Geräte aus. Mehrkammerkonfigurationen bleiben am besten für komplexe Herzinsuffizienzfälle geeignet, und die Vertrautheit mit dem Austausch hält die Transplantationsvolumina aufrecht. Dennoch entwickeln sich leitungslose Lösungen mit einem CAGR von 7,78 % weiter, was die starke klinische Akzeptanz minimal-invasiver Verfahren mit niedrigeren Komplikationsraten widerspiegelt. Frühe Studien berichten von einer komplikationsfreien Rate von 94 % bei Einkammer-leitungslosen Implantaten, was die historischen Benchmarks für kabelgebundene Systeme bei weitem übertrifft. Entnehmbare Module ermöglichen nun stufenweise Upgrades, ohne redundante Hardware zu hinterlassen, was die Flexibilität des langfristigen Gerätemanagements verbessert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhäuser dominieren; Heimversorgung gewinnt an Bedeutung

Krankenhäuser generierten 2025 60,70 % der Einnahmen, da die meisten Geräteimplantationen noch immer Katheterlabore, Anästhesieunterstützung und Akutversorgungsüberwachung erfordern. Tagesklinische Entlassungswege reduzieren den stationären Aufenthalt, halten aber die Verfahrensvolumina hoch. Unterdessen wachsen die Segmente Heim- und prähospitale Versorgung mit einem CAGR von 8,10 %, angetrieben durch Kostenträger, die Fernüberwachungs-Kits und telekardiologische Besuche erstatten. Kontinuierliche Patch-EKG-Dienste und cloudvernetzte Herzschrittmacher senken die Nachsorgekosten und positionieren die dezentralisierte Versorgung als nächste Wachstumsgrenze.

Geografische Analyse

Nordamerika führte mit 36,10 % der Umsätze im Jahr 2025 dank günstiger Erstattungsbedingungen und schneller Einführung KI-gestützter Überwachung. Aktualisierte CMS-Codes für leitungslose Herzschrittmacher erweiterten den Zugang in US-amerikanischen elektrophysiologischen Zentren. Kanadas nationale Ausschreibungsprogramme und Mexikos private kardiologische Kliniken tragen zur regionalen Nachfrage bei und stabilisieren die Marktgröße für Herzrhythmusmanagement-Geräte kurzfristig.

Europa verzeichnet ein stetiges Wachstum auf der Grundlage wertbasierter Beschaffung, die Ergebnisverbesserungen belohnt. CE-zertifizierte Zweikammer-leitungslose Systeme wurden 2024 weit verbreitet eingeführt und beschleunigen den Austausch älterer Einkammergeräte. Kostendämpfungsmaßnahmen auf Länderebene bestehen fort, doch nachgewiesene Reduzierungen der Wiedereinweisungen gleichen die anfänglichen Geräteaufschläge aus.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem CAGR von 7,55 %. Japans Gerätemarkt fördert die Technologieeinführung trotz Preissenkungen, während Chinas Lokalisierungspolitik die inländische Produktion neben ausländischen Gemeinschaftsunternehmen ankurbelt. Indien weitet die Ausgaben für die öffentliche Gesundheit und private kardiologische Zentren aus, und Australien subventioniert Fernüberwachungsplattformen für ländliche Bevölkerungen, was den anhaltenden regionalen Schwung im Markt für Herzrhythmusmanagement-Geräte unterstützt.

Wettbewerbslandschaft

Moderate Konsolidierung prägt das Feld, wobei Medtronic, Abbott und Boston Scientific durch umfassende Produktportfolios und tiefe klinische Studienpipelines die Führung übernehmen. Medtronic meldete im ersten Quartal des Geschäftsjahres 2025 ein hohes einstelliges Wachstum im Rhythmusmanagement, angetrieben durch starke IKD-Verkäufe und eine zweistellige Expansion der Herzschrittmachertherapie. Abbotts AVEIR-Produktlinie setzt Maßstäbe bei leitungslosen Innovationen, und Boston Scientifics kardiovaskuläre Einnahmen stiegen durch die FARAPULSE-Einführung um 26,2 %.

Strategische Akquisitionen ergänzen die Plattformabdeckung. Johnson & Johnsons Kauf von Abiomed für 16,6 Milliarden USD fügt Herzunterstützungsgeräte hinzu und erweitert seinen Verfahrensbereich. Teleflex vereinbarte die Übernahme der Gefäßinterventionseinheit von BIOTRONIK für 825 Millionen USD und erhält damit Zugang zu einem 10-Milliarden-USD-Koronarmarkt, der sich mit Rhythmusmanagement-Überweisungen überschneidet. Nischen wie pädiatrische leitungslose Stimulation und Implantat-Cybersicherheit laden kleinere Spezialisten ein, aber Skalenvorteile in Fertigung und Vertrieb verschaffen den etablierten Unternehmen eine dauerhaft starke Stellung im Markt für Herzrhythmusmanagement-Geräte.

Marktführer im Bereich Herzrhythmusmanagement-Geräte

Abbott

Boston Scientific Corporation

Medtronic PLC

MicroPort Scientific

Stryker

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Element Science erhielt die FDA-PMA-Zulassung für seinen tragbaren Kardioverter-Defibrillator Jewel Patch, der vorübergehenden Schutz für Patienten mit erhöhtem Risiko eines plötzlichen Herzstillstands bietet.

- Februar 2025: Teleflex gab eine Vereinbarung zur Übernahme des Gefäßinterventionsgeschäfts von BIOTRONIK für 760 Millionen EUR (825 Millionen USD) bekannt, mit erwartetem Abschluss im dritten Quartal 2025.

- Dezember 2024: Abbott schloss die weltweit ersten In-Human-Verfahren zur leitungslosen Stimulation des linken Tawara-Schenkels mit seiner investigativen AVEIR-Leitungssystemstimulationstechnologie ab, die die FDA-Bezeichnung als Breakthrough Device trägt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Herzrhythmusmanagement (CRM)-Geräte als alle implantierbaren oder externen Herzschrittmacher, Defibrillatoren und kardiale Resynchronisationstherapiesysteme, die aktiv Herzrhythmusstörungen erkennen, stimulieren oder durch Schocks stabilisieren.

Ausschluss aus dem Geltungsbereich: Rein diagnostische Herzmonitore und tragbare EKG-Pflaster ohne therapeutische Funktion sind von dieser Schätzung ausgenommen.

Segmentierungsübersicht

- Nach Produkt

- Defibrillatoren

- Implantierbare Kardioverter-Defibrillatoren (TV-IKD, S-IKD)

- Externe Defibrillatoren (manuell, AED, tragbar)

- Herzschrittmacher

- Implantierbare (Einkammer, Zweikammer, leitungslos, MRT-kompatibel)

- Externe Herzschrittmacher

- Geräte zur kardialen Resynchronisationstherapie

- Kardiale Resynchronisationstherapie-Defibrillatoren (CRT-D)

- Kardiale Resynchronisationstherapie-Herzschrittmacher (CRT-P)

- Defibrillatoren

- Nach Implantationsansatz

- Transvenöse Systeme

- Leitungslose Systeme

- Subkutane Systeme

- Extravaskuläre / substernale Systeme

- Externe / nicht-invasive Systeme

- Nach Endnutzer

- Krankenhäuser

- Kardiologische Fachzentren

- Ambulante chirurgische Zentren

- Heim- und prähospitale Versorgungseinrichtungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragen interventionelle Kardiologen, elektrophysiologische Pflegefachkräfte und Erstattungsmanager in Nordamerika, Europa und den wachstumsstarken Zentren im asiatisch-pazifischen Raum. Ihre Beiträge validieren Verschiebungen im Therapiemix (z. B. die Durchdringung der leadless Stimulation) und verfeinern Preisbandannahmen, die sekundäre Quellen selten erfassen.

Desk Research

Wir beginnen mit der Erfassung veröffentlichter Volumina aus vertrauenswürdigen öffentlichen Quellen wie der Weltgesundheitsorganisation, OECD-Gesundheitsstatistiken und nationalen Eingriffsregistern; diese geben Aufschluss über behandelte Patientenpopulationen und Implantationszahlen. Branchenverbände wie die Heart Rhythm Society, Datenbanken für unerwünschte Geräteereignisse der US FDA sowie Import-Export-Sendungsverfolger (Volza) liefern Signale zu Liefermengen, Rückrufen und grenzüberschreitenden Warenströmen. 10-K-Berichte von Unternehmen, Investorenpräsentationen und begutachtete Fachzeitschriften ergänzen dann Hinweise zu Preisgestaltung, Technologieakzeptanz und Ersatzzyklen. Ausgewählte kostenpflichtige Datenbanken, darunter D&B Hoovers für finanzielle Aufschlüsselungen und Questel für Patentdynamik, liefern weiteren Kontext. Diese Liste veranschaulicht die von uns in jedem Zyklus genutzten Dokumentationsquellen, ohne Anspruch auf Vollständigkeit zu erheben.

Marktgröße & Prognose

Ein Top-down-Verfahrensaufbau beginnt mit der Abstimmung nationaler Implantationszahlen und externer Schockabgaben mit gewichteten durchschnittlichen Verkaufspreisen, die anschließend durch Stichproben bei Lieferanten und Krankenhauskanal-Checks zur Bereinigung von Anomalien bestätigt werden. Schlüsselvariablen wie Trends bei der Arrhythmieprävalenz, Verhältnisse von Erstimplantation zu Ersatz, Revisionen der Erstattungstarife, ASP-Erosionskurven und Verbesserungen der Gerätebatterielebensdauer treiben die multivariate Regression an, die unserer Prognose für 2025–2030 zugrunde liegt. Lücken bei Bottom-up-Eingaben (z. B. fehlende Länderpreisstufen) werden durch regionale Analogien überbrückt, die während Expertengesprächen vereinbart wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Analystenüberprüfung, Varianzprüfungen anhand unabhängiger Signale sowie Schwellenwertalarme, die eine erneute Kontaktaufnahme mit Experten auslösen. Das Modell wird jährlich aktualisiert; wesentliche Ereignisse wie größere Rückrufe veranlassen unterjährige Aktualisierungen vor der endgültigen Lieferung an den Kunden.

Warum Mordors Baseline für Herzrhythmusmanagement-Geräte Verlässlichkeit bietet

Veröffentlichte Marktwerte weichen häufig voneinander ab, da Unternehmen unterschiedliche Gerätebereiche, Währungsumrechnungen und Aktualisierungsrhythmen verwenden.

Wesentliche Treiber dieser Abweichungen sind Mordors Ausschluss diagnostischer Monitore, unser Basisjahr 2025 gegenüber einigen Ankerpunkten aus 2024 sowie unsere implantationsgewichteten ASP-Matrizen, während andere Listenpreise verwenden oder Monitoring-Hardware mit Therapiegeräten vermischen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 22,08 Mrd. (2025) | Mordor Intelligence | - |

| USD 21,30 Mrd. (2024) | Global Consultancy A | kombiniert Monitoring- und Therapiehardware, was die Baseline aufbläht |

| USD 17,17 Mrd. (2024) | Industry Association B | engeres Länderset und Verwendung von Rechnungs-Nettopreisen ohne Ersatzeinheiten |

| USD 21,10 Mrd. (2024) | Regional Consultancy C | lässt externe Defibrillatoren aus und wendet ab 2022 eine konservative ASP-Erosion an |

Der Vergleich zeigt, dass Mordor durch die Verankerung auf verifizierten Implantationsdaten, transparenten Preisstufen und jährlichen Aktualisierungen eine ausgewogene, entscheidungsreife Baseline liefert, die Kunden mit minimalem Aufwand nachvollziehen und prüfen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung des Marktes für Herzrhythmusmanagement-Geräte und wie schnell wächst er?

Der Markt für Herzrhythmusmanagement-Geräte wird im Jahr 2026 auf 23,21 Milliarden USD geschätzt und soll bis 2031 29,79 Milliarden USD erreichen, was einem CAGR von 5,12 % über 2026–2031 entspricht.

Welches Produktsegment wächst am schnellsten?

Herzschrittmacher führen das Wachstum mit einem CAGR von 7,25 % bis 2031 an, angetrieben durch leitungslose Technologie, die die Implantation vereinfacht und Komplikationen reduziert.

Warum gewinnen leitungslose Systeme gegenüber traditionellen transvenösen Implantaten an Bedeutung?

Leitungslose Geräte eliminieren leitungsbedingte Infektionen, bieten einfachere Verfahren und umfassen nun Zweikammeroptionen, die die natürliche Herzsynchronie erhalten, was ihren CAGR auf 7,78 % treibt.

Wie beeinflussen Erstattungsänderungen die Markteinführung?

Aktualisierte Medicare-Abrechnungscodes und wertbasierte Vergütungsmodelle in Europa haben finanzielle Hürden gesenkt und die Einführung von Herzschrittmachern und IKDs der nächsten Generation beschleunigt.

Welche Region bietet die stärkste Wachstumschance?

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem CAGR von 7,55 %, da der Zugang zur Gesundheitsversorgung ausgebaut wird und alternde Bevölkerungen die Nachfrage nach fortschrittlichen kardiologischen Therapien antreiben.

Welches wesentliche Risiko könnte die Marktexpansion verlangsamen?

Cyber-Anfälligkeiten bei vernetzten Implantaten bleiben ein zentrales Anliegen; strengere FDA-Vorschriften erfordern nun robuste Sicherheitspläne, und jede Datenpanne könnte das Vertrauen von Klinikern und Patienten erschüttern.

Seite zuletzt aktualisiert am: