Größe und Marktanteil des südkoreanischen Marktes für Herz-Kreislauf-Geräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

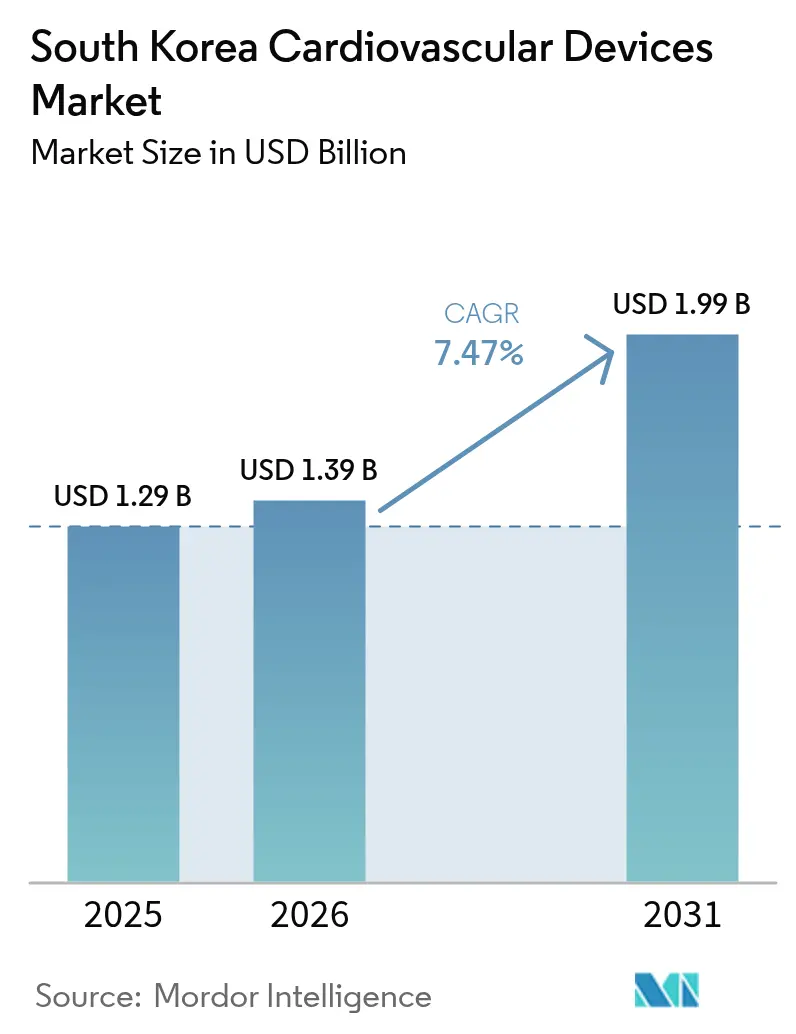

| Marktgröße im Basisjahr (2025) | 1.29 Milliarden US-Dollar |

| Marktgröße (2026) | 1.39 Milliarden US-Dollar |

| Marktgröße (2031) | 1.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.47% CAGR |

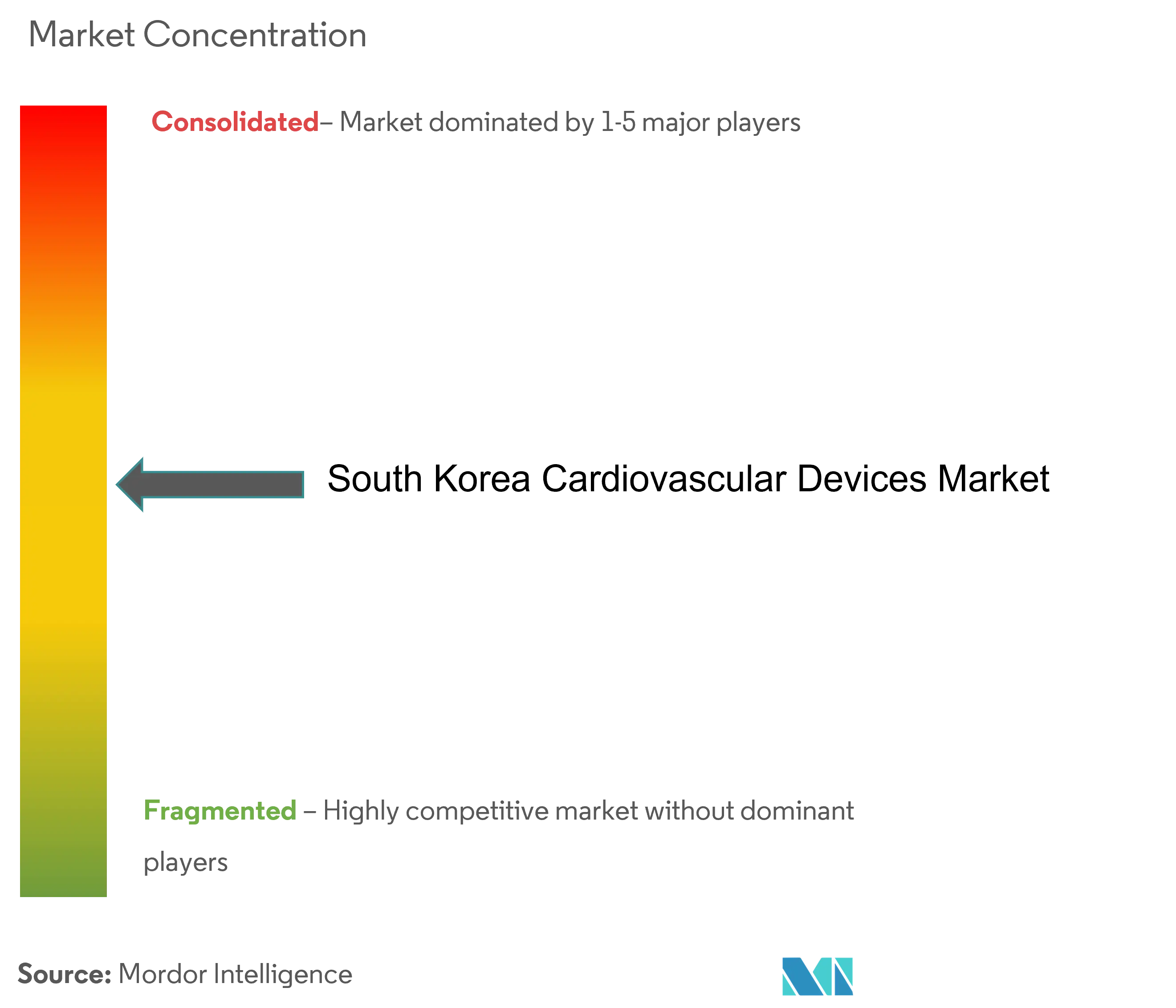

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südkoreanischen Marktes für Herz-Kreislauf-Geräte von Mordor Intelligence

Der südkoreanische Markt für Herz-Kreislauf-Geräte wurde im Jahr 2025 auf 1,29 Milliarden USD geschätzt und soll von 1,39 Milliarden USD im Jahr 2026 auf 1,99 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,47 % während des Prognosezeitraums (2026–2031).

Steigende Eingriffszahlen in einer alternden Bevölkerung, eine Ausweitung der Erstattung durch die Nationale Krankenversicherung (NHI) für Transkatheter-Therapien sowie die rasche Einführung hochwertiger Bildgebungsverfahren und KI-Software beschleunigen die Nachfrage. Therapeutische und chirurgische Geräte halten derzeit einen Umsatzanteil von 54,20 %, doch Diagnose- und Überwachungssysteme expandieren zügig, gestützt durch die Erstattung von Fernüberwachung und KI-gestützte Erkennungstools. Die Wettbewerbsintensität bleibt hoch: Multinationale Unternehmen konzentrieren sich auf Premiumtechnologien, während inländische Unternehmen Kostenvorteile und staatliche Innovationsförderungen nutzen, um in Nischensegmenten Marktanteile zu gewinnen. Strenge Zulassungswege des Ministeriums für Lebensmittel- und Arzneimittelsicherheit (MFDS) für Herzklappen der Klasse III sowie ein Mangel an interventionellen Kardiologen in den Provinzen dämpfen das Marktwachstum, eröffnen jedoch Chancen für Telemedizin- und Schulungslösungen.

Wichtigste Erkenntnisse des Berichts

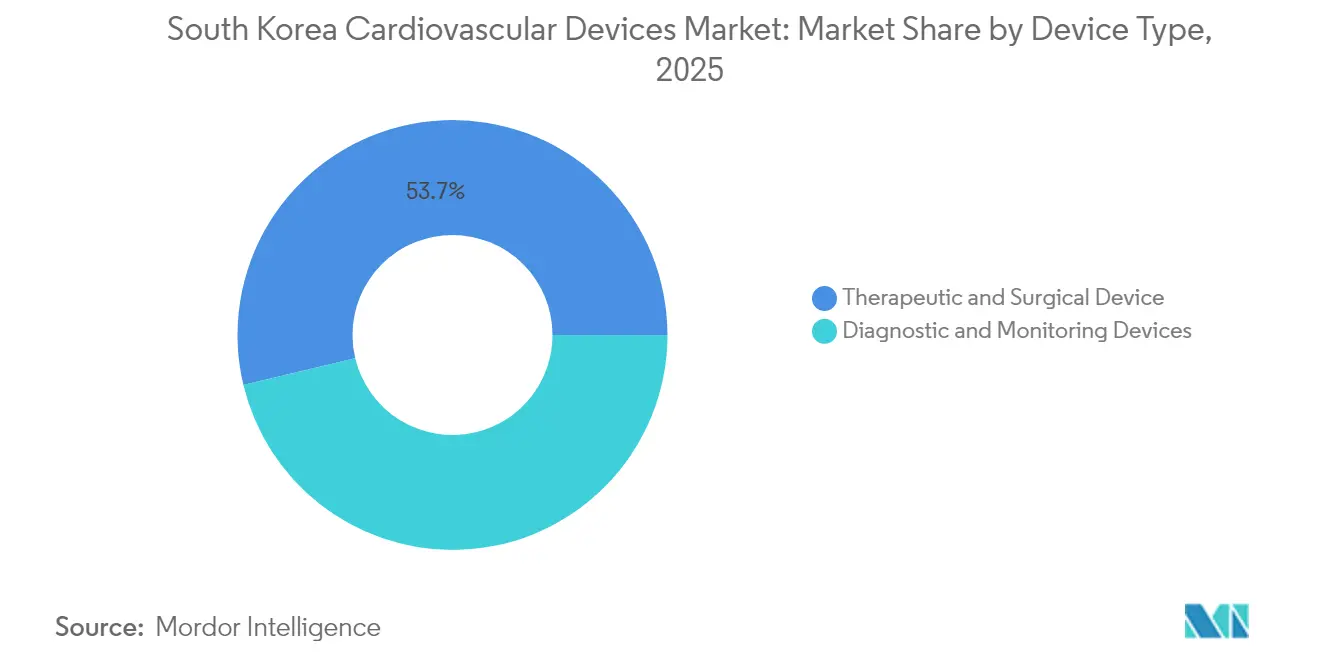

- Nach Gerätetyp führten therapeutische und chirurgische Geräte im Jahr 2025 mit einem Umsatzanteil von 53,74 %; Diagnose- und Überwachungsgeräte werden bis 2031 voraussichtlich mit einer CAGR von 7,72 % wachsen.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 54,55 % des südkoreanischen Marktes für Herz-Kreislauf-Geräte auf die koronare Herzkrankheit, während Anwendungen im Bereich struktureller Herzerkrankungen bis 2031 voraussichtlich mit einer CAGR von 8,76 % wachsen werden.

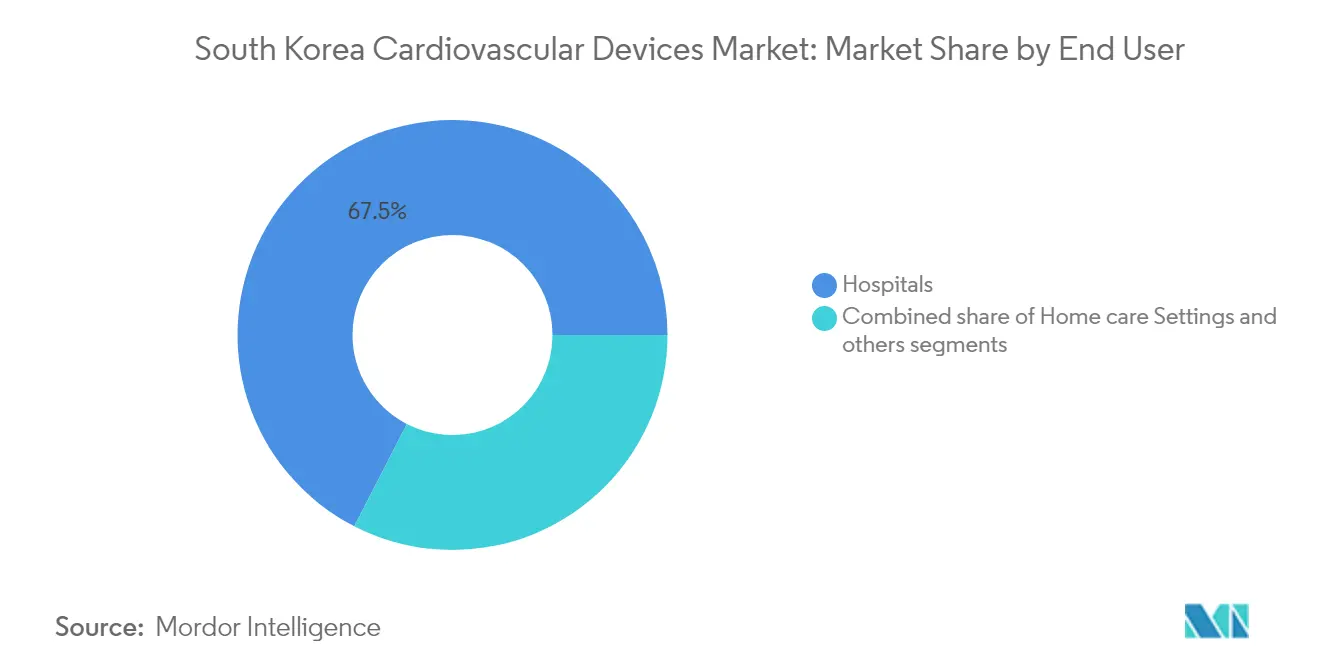

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 67,45 % am Marktvolumen des südkoreanischen Marktes für Herz-Kreislauf-Geräte; häusliche Pflegeeinrichtungen werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 8,41 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des südkoreanischen Marktes für Herz-Kreislauf-Geräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Demografischer Wandel zur Hochalterungsgesellschaft steigert das Volumen kardiologischer Eingriffe | +2.10% | National, mit frühen Zuwächsen in Seoul, Busan, Daegu | Langfristig (≥ 5 Jahre) |

| Ausweitung der NHI-Erstattung für Transkatheter-Therapien | +1.80% | National | Mittelfristig (3–4 Jahre) |

| Rasche Einführung hochwertiger Bildgebungsmodalitäten in Tertiärkrankenhäusern | +1.20% | Städtische Zentren, Tertiärkrankenhäuser | Kurzfristig (≤ 2 Jahre) |

| Einführung kardiovaskulärer KI-Software, gefördert durch staatliche Förderprogramme für „Digitale Gesundheit” | +1.00% | National, mit Schwerpunkt in Lehrkrankenhäusern | Mittelfristig (3–4 Jahre) |

| Inländische Innovation bei Beschichtungen für medikamentenfreisetzende Stents | +0.80% | National, mit Fertigungsschwerpunkt in der Provinz Gyeonggi | Mittelfristig (3–4 Jahre) |

| Zunahme von Same-Day-PCI-Programmen in Großstadtkliniken | +0.50% | Hauptstadtregion Seoul, Metropolregion Busan | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Demografischer Wandel zur Hochalterungsgesellschaft

Südkorea zählt im Jahr 2024 bereits 17,5 % seiner Bevölkerung zu den mindestens 65-Jährigen, und offizielle Prognosen gehen davon aus, dass Senioren bis 2045 nahezu 35 % ausmachen werden. Das Volumen kardiovaskulärer Eingriffe steigt jährlich um 12 %, wobei Achtzigjährige im Jahr 2024 22 % aller perkutanen Koronarinterventionen ausmachen. Gerätehersteller haben mit geriatrisch ausgerichteten Designs reagiert, die eine erhöhte Haltbarkeit, vereinfachte Benutzeroberflächen und integrierte Fernüberwachungschips bieten. Krankenhäuser verzeichnen längere Verweildauern und eine wachsende Nachfrage nach niedrigprofiligen Kathetern und kleineren Klappengrößen, die für gebrechliche Anatomien geeignet sind. Diese Trends stärken die mehrjährige Planungssicherheit für den Bedarf an Geräteersatz und wiederkehrenden Verbrauchsmaterialien.

Ausweitung der NHI-Erstattung für Transkatheter-Therapien

Im April 2024 erweiterte das Nationale Krankenversicherungssystem die Kostenübernahme auf den Transkatheter-Aortenklappenersatz für Patienten mit mittlerem Risiko und eröffnete damit jährlich zusätzlich 4.200 Behandlungsfälle. Die TAVR-Volumina stiegen im zweiten Quartal 2024 um 37 % gegenüber dem Vorquartal, wobei Edwards Lifesciences und Medtronic gemeinsam 78 % des erweiterten Patientenpools versorgten. Die Erstattungsausweitung umfasste auch medikamentenbeschichtete Ballons für periphere arterielle Verschlusskrankheit sowie Verschlusssysteme der nächsten Generation für den linken Vorhofanhang, was den Lieferanten mehrere Wachstumsmöglichkeiten eröffnet. Analysten des Dienstes zur Überprüfung und Bewertung der Krankenversicherung schätzen einen Anstieg des Gesamtvolumens kardiovaskulärer Eingriffe um 22 % sowie eine Senkung der Gesamtbehandlungskosten um 8 %, bedingt durch weniger chirurgische Komplikationen und kürzere Krankenhausaufenthalte.

Rasche Einführung hochwertiger Bildgebungsmodalitäten

Der Anteil der Tertiärkrankenhäuser, die mit kardialer CT in Verbindung mit der Analyse der fraktionellen Flussreserve ausgestattet sind, stieg im Jahr 2024 um 43 %, hauptsächlich in Seoul, Busan und Daegu. FFR-CT-Arbeitsabläufe haben die invasive Koronarangiographie um 28 % reduziert und die diagnostische Genauigkeit verbessert, wie aus dem Ergebnisbericht des Seoul National University Hospital hervorgeht. Krankenhäuser rüsten gleichzeitig Echokardiographiesysteme mit 3D-Strain-Bildgebung auf und führen kardiale MRT-Protokolle mit Gewebecharakterisierung ein, was im Jahr 2024 zu einem Anstieg der Investitionsausgaben für kardiovaskuläre Bildgebung um 32 % geführt hat. Der inländische Anbieter Samsung Medison gewinnt Ausschreibungen durch kosteneffiziente Pakete, die KI-Nachverarbeitungsmodule umfassen.

Einführung kardiovaskulärer KI-Software

Staatliche Förderprogramme für „Digitale Gesundheitsinnovation” in Höhe von 87 Millionen USD im Jahr 2024 widmeten 42 % der Mittel Tertiärzentren und 38 % Regionalkrankenhäusern, was die Einführung von KI-Algorithmen für EKG-, Echo- und CT-Analysen beschleunigte. KI-Software für EKG liest inzwischen 68 % der stationären Aufzeichnungen und verkürzt die Interpretationszeit um 22 %. KI-gestützte Echokardiographie verbessert die Genauigkeit der Ejektionsfraktion um 18 %, während KI-gestützte Koronar-CT die Falsch-Positiv-Rate um 24 % senkt. Fernüberwachungsplattformen berichten von einem Rückgang der Wiederaufnahmen bei Herzinsuffizienzpatienten um 33 %.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenger MFDS-Zulassungsweg für Herzklappen der Klasse III | -1.40% | National | Mittelfristig (3–4 Jahre) |

| Mangel an interventionellen Kardiologen in Provinzgebieten | -0.90% | Provinzgebiete | Langfristig (≥ 5 Jahre) |

| Sinkende Stückpreise im Rahmen der Preissenkungszyklen der KNHIS | -0.70% | National | Mittelfristig (3–4 Jahre) |

| Hohe Abhängigkeit von importierten Herzklappenkomponenten bei schwachem Won | -0.40% | National, mit stärkeren Auswirkungen im Premiumsegment | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenger MFDS-Zulassungsweg für Herzklappen der Klasse III

Verschärfte MFDS-Vorschriften, die im Januar 2024 in Kraft traten, erfordern Haltbarkeitstests über 600 Millionen Zyklen sowie eine umfassende Thrombogenitätsprofilierung, was die Zulassungsfristen auf 22 Monate verlängert, verglichen mit 11 Monaten in den Vereinigten Staaten. Die Compliance-Kosten stiegen um 35 %, was drei inländische Klappenentwickler dazu veranlasste, Markteinführungen in Südostasien zu priorisieren, wo die Anforderungen geringer sind. Kleinere Unternehmen stehen vor Liquiditätsengpässen, während etablierte Akteure durch vorgezogene Labortests und Investitionen in lokale klinische Studien gegensteuern, um die Prüfungszyklen zu verkürzen. Krankenhäuser erleben längere Technologieaktualisierungsintervalle, was den Patientenzugang zu Herzklappen der neuesten Generation verzögert.

Mangel an interventionellen Kardiologen in Provinzgebieten

Seoul verfügt über 4,7 interventionelle Kardiologen je 100.000 Einwohner, verglichen mit 1,8 in Provinzregionen, was unter dem OECD-Richtwert von 2,5 liegt. Patienten außerhalb der Ballungsräume warten 37 % länger auf elektive Eingriffe und erhalten 22 % weniger fortgeschrittene Gerätetherapien, obwohl die Krankheitsprävalenz vergleichbar ist. Sechsundachtzig Prozent der Absolventen des Stipendienprogramms 2024 nahmen Stellen in Seoul an, was die Lücke vergrößert. Das Ministerium für Gesundheit und Wohlfahrt führt Anreize für die Landpraxis und Teleberatungsnetzwerke ein, doch die Auslastung der Herzkatheterlabore in den Provinzen bleibt eingeschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Führungsrolle therapeutischer Geräte bei gleichzeitigem Aufschwung der Diagnostik

Therapeutische und chirurgische Geräte hielten im Jahr 2025 einen Umsatzanteil von 53,74 % am südkoreanischen Markt für Herz-Kreislauf-Geräte, gestützt durch eine hohe Durchdringung mit medikamentenfreisetzenden Stents, wobei DES 87 % der Implantationen ausmachten. Die Nische des kardialen Rhythmusmanagements gewinnt nach der NHI-Zulassung von leadless-Herzschrittmachern und subkutanen implantierbaren Kardioverter-Defibrillatoren erneut an Dynamik und verzeichnet ein zweistelliges Stückzahlwachstum. Strukturelle Herzinterventionen beanspruchen ein wachsendes Investitionsbudget, da die TAVR-Fallzahlen nach der Ausweitung der Kostenübernahme auf mittleres Risiko um 37 % gegenüber dem Vorjahr gestiegen sind.

Diagnose- und Überwachungsgeräte sind zwar kleiner, werden jedoch voraussichtlich eine CAGR von 7,72 % aufweisen und damit den breiteren südkoreanischen Markt für Herz-Kreislauf-Geräte übertreffen. Fernüberwachungsgeräte für den Herzrhythmus dominieren die Dynamik dank der Erstattung für die Überwachung nach der Entlassung in Verbindung mit KI-gestützter Arrhythmieerkennung – eine Kombination, die in einer multizentrischen Studie 2024 die Wiederaufnahmen bei Herzinsuffizienz um 42 % senkte. Echokardiographiesysteme stehen an der Spitze der Diagnoseausgaben, wobei die 3D-Strain-Bildgebung beschleunigte Ersatzzyklen auslöst, während optische Systeme zur Messung der fraktionellen Flussreserve Marktanteile gewinnen, indem sie die Verfahrenszeit in Herzkatheterlaboren verkürzen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Anwendung: Strukturelle Herzerkrankungen verdrängen die Dominanz der Koronartherapie

Lösungen für koronare Herzkrankheiten erfassten im Jahr 2025 54,55 % des südkoreanischen Marktes für Herz-Kreislauf-Geräte, was die etablierte perkutane Infrastruktur und die konstante Stent-Nachfrage widerspiegelt. Dennoch verzeichnen Therapien für strukturelle Herzerkrankungen bis 2031 eine CAGR von 8,76 % – die höchste unter allen Anwendungen –, beflügelt durch die TAVR-Kostenübernahme für mittleres Risiko und die Einführung der transkathetergestützten Kante-zu-Kante-Mitralklappenreparatur. Die Volumina der Mitralklappeneingriffe steigen bereits, nachdem das Asan Medical Center im Jahr 2024 das erste spezialisierte Reparaturzentrum eingerichtet hat.

Das Arrhythmiemanagement ist die zweitgrößte Anwendung, wobei die Ablation bei Vorhofflimmern im Jahr 2024 um 28 % gewachsen ist, gestützt durch Hochleistungs-Kurzzeit-Protokolle und Katheter mit Kontaktkraftmessung. Der Einsatz von Herzinsuffizienzgeräten nimmt durch implantierbare hämodynamische Sensoren und perkutane ventrikuläre Unterstützungssysteme zu, während periphere arterielle Eingriffe von der Erstattung medikamentenbeschichteter Ballons profitieren.

Nach Endnutzer: Krankenhäuser dominieren, häusliche Pflege gewinnt an Bedeutung

Krankenhäuser kontrollierten im Jahr 2025 67,45 % des Umsatzes und festigten damit ihre Stellung als Ankerkunden des südkoreanischen Marktes für Herz-Kreislauf-Geräte. Universitätskliniken allein machen 63 % der Krankenhausumsätze aus, wobei die 20 führenden Einrichtungen 72 % der komplexen Eingriffe durchführen. Die Investitionsausgaben stiegen um 28 %, da die Einrichtungen Hybrid-Operationssäle bauten und Photonenzähl-CT-Scanner einführten.

Die häusliche Pflege ist das am schnellsten wachsende Segment mit einer CAGR von 8,41 %, angetrieben durch versicherungsfinanzierte Fernüberwachung, mobile Telemetrie und Smartphone-EKG-Geräte. Die erstattungsfähige häusliche kardiale Rehabilitation wurde im April 2024 eingeführt und erschließt neue Gerätenachfrage jenseits der Krankenhausmauern. Ambulante chirurgische Zentren und spezialisierte Herzkliniken, obwohl kleiner, breiten sich in Seoul und Busan aus, um die Nachfrage nach fokussierten Tageseingriffen zu decken.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Die Hauptstadtregion Seoul vereinte im Jahr 2025 rund 49,30 % des südkoreanischen Marktes für Herz-Kreislauf-Geräte auf sich, begünstigt durch ihr dichtes Netz an Tertiärkrankenhäusern und 4,7 interventionelle Kardiologen je 100.000 Einwohner – weit über dem nationalen Durchschnitt. Die TAVR-Durchdringung liegt 2,3-mal über dem nationalen Niveau, und leadless-Herzschrittmacher-Implantationen sind 1,8-mal häufiger, was die technologieorientierte Ausrichtung der Region belegt. Die konzentrierte Einkaufsmacht in Verbindung mit der frühen KI-Einführung erklärt, warum Lieferanten Seoul bei Produkteinführungen und klinischen Studien priorisieren.

Der südöstliche Korridor der Provinzen Busan, Ulsan und Gyeongsang macht 22,60 % der Umsätze 2025 aus und expandiert rasch nach Fördermitteln des Ministeriums für Gesundheit und Wohlfahrt in Höhe von 42 Millionen USD für den Ausbau kardiovaskulärer Versorgungslinien. Das Busan University Hospital eröffnete ein Cardiovascular Center of Excellence, das Überweisungen zurückholte, die zuvor nach Seoul gingen – ein Trend, der den lokalen Geräteverbrauch voraussichtlich steigern wird. Regionale Versicherer erproben Pauschalvergütungsmodelle, die eine zügige Entlassung und Fernbetreuung belohnen, was minimal-invasive und Heimüberwachungslösungen begünstigt.

Provinzregionen jenseits der großen Ballungsräume sind mit Unterauslastung konfrontiert und kaufen nach Bevölkerungsbereinigung nur 63 % des nationalen Durchschnittsvolumens an Geräten, hauptsächlich weil die Dichte interventioneller Ärzte gering ist und vielen Einrichtungen Hybrid-Operationssäle fehlen.

Wettbewerbslandschaft

Die fünf größten Anbieter hielten im Jahr 2024 zusammen mehr als 50 % des Marktanteils am südkoreanischen Markt für Herz-Kreislauf-Geräte, was auf eine moderate Konzentration hinweist. Abbott, Boston Scientific und Terumo dominieren Premium-Stents und Portfolios für strukturelle Herzerkrankungen, während inländische Marktteilnehmer wie Genoss, Osstem Cardiotech und HDX durch Preis-Leistungs-Strategien, die durch staatliche Forschungs- und Entwicklungssubventionen gestützt werden, Marktanteile im Wertsegment gewinnen. Die kostenoptimierte lokale Produktion ermöglicht es koreanischen Marken, bei öffentlichen Ausschreibungen aggressiv zu bieten und die Margen globaler Platzhirsche zu drücken.

Technologiegetriebene Differenzierung prägt den Wettbewerb. Edwards Lifesciences reichte das koreanische Patent KR20240035721 ein, das die KI-gestützte hämodynamische Optimierung für Transkatheterklappen abdeckt, was einen Schritt hin zu datenreichen Verfahrensökosystemen signalisiert. JLK Inspection sicherte sich einen Erstmovervorteil in der KI-gestützten kardialen Bildgebungsanalytik und erhielt die MFDS-Zulassung für seine UNIST-Plattform, die sich nahtlos in Photonenzähl-CT-Systeme einfügt. Unterdessen stellte Samsung Biologics eine Einheit für digitale Gesundheitslösungen vor, um Miniaturisierung auf Halbleiterniveau mit Anwendungen zur Fernpatientenüberwachung zu verbinden und dabei seine Fertigungsstärke in der Biologika-Produktion zu nutzen, um in die Kardiologie-Nachbarschaft einzutreten.

Strategische Akquisitionen verändern das Wettbewerbsfeld. Boston Scientific erwarb Genoss im März 2025 für 270 Millionen USD und übernahm damit lokales Fertigungs-Know-how sowie eine CE-zertifizierte Sirolimus-Stent-Plattform, was seinen Beschaffungsstandort in Korea stärkt. Abbott erhielt im April 2025 die MFDS-Zulassung für seinen Navitor TAVR der nächsten Generation, erweiterte damit sein Portfolio für strukturelle Herzerkrankungen und legte den Grundstein für preisschützende Mehrproduktverträge. Philips und Siemens Healthineers stehen im Bildgebungsbereich in direktem Wettbewerb und gewinnen jeweils bedeutende Aufträge für Photonenzähl-CT an Leitkrankenhäusern, die gebündelte KI-Analysen und Managed-Service-Konditionen umfassen.

Marktführer der südkoreanischen Herz-Kreislauf-Gerätebranche

Abbott Laboratories

Boston Scientific Corporation

Medtronic PLC

Cardinal Health Inc.

GE Healthcare

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Das südkoreanische Gesetz über digitale Medizinprodukte trat vollständig in Kraft und schuf einen vereinfachten Zulassungsweg für KI-gestützte kardiovaskuläre Geräte und digitale Therapeutika.

- August 2024: Das Ministerium für Gesundheit und Wohlfahrt kündigte ein Programm zur Verbesserung kardiovaskulärer Versorgungsleistungen in unterversorgten Provinzen an, das Bildgebung, Herzkatheterlabore und Telegesundheitsinfrastruktur finanziert.

Berichtsumfang des südkoreanischen Marktes für Herz-Kreislauf-Geräte

Gemäß dem Berichtsumfang werden Herz-Kreislauf-Geräte zur Diagnose von Herzerkrankungen und zur Behandlung damit verbundener Gesundheitsprobleme eingesetzt. Der südkoreanische Markt für Herz-Kreislauf-Geräte ist segmentiert nach kardiovaskulärem Gerät (Typ: Geräte zum kardialen Rhythmusmanagement, interventionelle Herzgeräte, automatisierte externe Defibrillatoren (AED), kardiale Ablationskatheter, Herzschrittmacher, kardiale Angioplastiegeräte, implantierbare Kardioverter-Defibrillatoren (ICD), prothetische (künstliche) Herzklappen, Stents, ventrikuläre Unterstützungssysteme) sowie Technologie (kardiopulmonale Bypassprodukte, minimal-invasive Herzchirurgie, Klappenprothesen und -reparatur sowie kardiale Unterstützungsgeräte). Der Bericht bietet den Wert (in Millionen USD) für alle oben genannten Segmente.

| Diagnose- und Überwachungsgeräte | EKG-Systeme | |

| Fernüberwachung des Herzrhythmus | ||

| Kardiale MRT | ||

| Kardiale CT | ||

| Echokardiographie / Ultraschall | ||

| Systeme zur Messung der fraktionellen Flussreserve (FFR) | ||

| Therapeutische und chirurgische Geräte | Koronarstents | Medikamentenfreisetzende Stents |

| Bare-Metal-Stents | ||

| Bioresorbierbare Stents | ||

| Katheter | PTCA-Ballonkatheter | |

| IVUS/OCT-Katheter | ||

| Kardiales Rhythmusmanagement | Herzschrittmacher | |

| Implantierbare Kardioverter-Defibrillatoren | ||

| Geräte zur kardialen Resynchronisationstherapie | ||

| Herzklappen | TAVR/TAVI | |

| Mechanische Herzklappen | ||

| Biologische/bioprotetische Herzklappen | ||

| Ventrikuläre Unterstützungssysteme | ||

| Künstliche Herzen | ||

| Gefäßprothesen und Patches | ||

| Sonstige kardiovaskuläre chirurgische Geräte | ||

| Koronare Herzkrankheit |

| Arrhythmie |

| Herzinsuffizienz |

| Herzklappenerkrankung |

| Krankenhäuser |

| Häusliche Pflegeeinrichtungen |

| Sonstige |

| Nach Gerät | Diagnose- und Überwachungsgeräte | EKG-Systeme | |

| Fernüberwachung des Herzrhythmus | |||

| Kardiale MRT | |||

| Kardiale CT | |||

| Echokardiographie / Ultraschall | |||

| Systeme zur Messung der fraktionellen Flussreserve (FFR) | |||

| Therapeutische und chirurgische Geräte | Koronarstents | Medikamentenfreisetzende Stents | |

| Bare-Metal-Stents | |||

| Bioresorbierbare Stents | |||

| Katheter | PTCA-Ballonkatheter | ||

| IVUS/OCT-Katheter | |||

| Kardiales Rhythmusmanagement | Herzschrittmacher | ||

| Implantierbare Kardioverter-Defibrillatoren | |||

| Geräte zur kardialen Resynchronisationstherapie | |||

| Herzklappen | TAVR/TAVI | ||

| Mechanische Herzklappen | |||

| Biologische/bioprotetische Herzklappen | |||

| Ventrikuläre Unterstützungssysteme | |||

| Künstliche Herzen | |||

| Gefäßprothesen und Patches | |||

| Sonstige kardiovaskuläre chirurgische Geräte | |||

| Nach Indikation | Koronare Herzkrankheit | ||

| Arrhythmie | |||

| Herzinsuffizienz | |||

| Herzklappenerkrankung | |||

| Nach Endnutzer | Krankenhäuser | ||

| Häusliche Pflegeeinrichtungen | |||

| Sonstige | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der südkoreanische Markt für Herz-Kreislauf-Geräte derzeit?

Das Marktvolumen beläuft sich im Jahr 2026 auf 1,39 Milliarden USD und soll bis 2031 1,99 Milliarden USD erreichen.

Welcher Gerätetyp führt beim Umsatz in Südkorea?

Therapeutische und chirurgische Geräte machen 53,74 % des Umsatzes 2025 aus, angeführt von medikamentenfreisetzenden Stents.

Warum wachsen Geräte für strukturelle Herzerkrankungen schneller als andere Segmente?

Die ausgeweitete NHI-Erstattung für TAVR bei mittlerem Risiko und die alternde Bevölkerung treiben eine CAGR von 8,76 % bei Anwendungen für strukturelle Herzerkrankungen an.

Wie wirkt sich KI auf die kardiovaskuläre Versorgung im Land aus?

KI-Tools reduzieren die EKG-Interpretationszeit um 22 %, verbessern die Echo-Genauigkeit um 18 % und senken die Wiederaufnahmen um 33 %, was die Einführung in Krankenhäusern vorantreibt.

Seite zuletzt aktualisiert am: