Marktgröße und Marktanteil des chinesischen Marktes für kardiovaskuläre Geräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

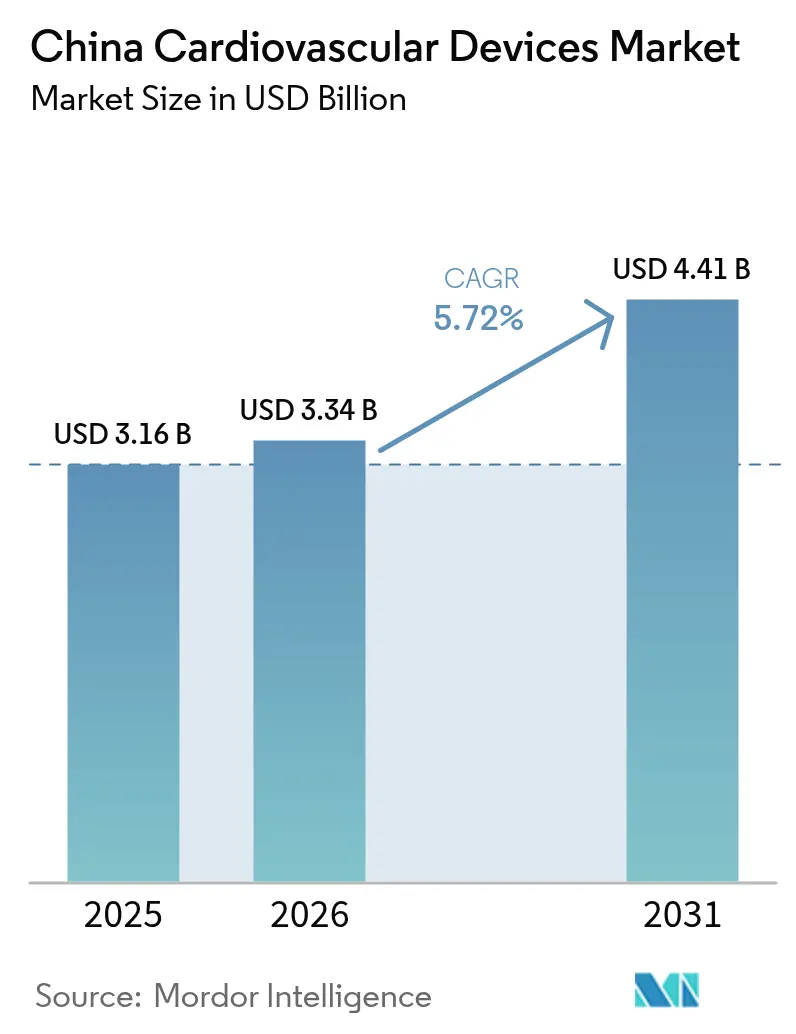

| Marktgröße im Basisjahr (2025) | 3.16 Milliarden US-Dollar |

| Marktgröße (2026) | 3.34 Milliarden US-Dollar |

| Marktgröße (2031) | 4.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.72% CAGR |

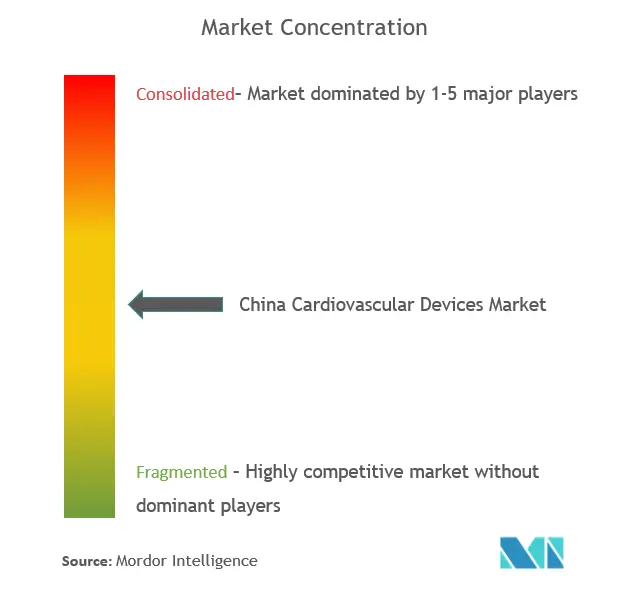

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Marktes für kardiovaskuläre Geräte von Mordor Intelligence

Die Marktgröße des chinesischen Marktes für kardiovaskuläre Geräte wird voraussichtlich von 3,16 Milliarden USD im Jahr 2025 auf 3,34 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 5,72 % über den Zeitraum 2026–2031 4,41 Milliarden USD erreichen. Die steigende Lebenserwartung, schätzungsweise 330 Millionen Herz-Kreislauf-Patienten und die politische Ausrichtung von „Gesundes China 2030” treiben weiterhin die Eingriffszahlen und die Akzeptanz sowohl interventioneller als auch überwachungstechnischer Technologien an. Der durch die mengenbasierte Beschaffung (VBP) bei Koronarstents ausgelöste Preisverfall von 95 % steigerte gleichzeitig die Gesamtnutzung von Stents um fast 10 % und verdeutlicht, wie Kostenreformen die Gerätedurchdringung verstärken können. Inländische Hersteller profitieren von diesen Reformen, unterstützt durch „Made in China 2025”, das bis 2025 eine 70-prozentige lokale Produktion von mittel- bis hochwertigen kardiovaskulären Geräten anstrebt. Gleichzeitig hat das expandierende Netzwerk chinesischer Brustschmerzzentren die mediane Tür-zu-Ballon-Zeit von 117,7 Minuten auf 46,9 Minuten gesenkt und verleiht der Nachfrage nach fortschrittlicher Bildgebung, Führungsdrähten und Notfallüberwachung zusätzlichen Schwung.

Wichtigste Erkenntnisse des Berichts

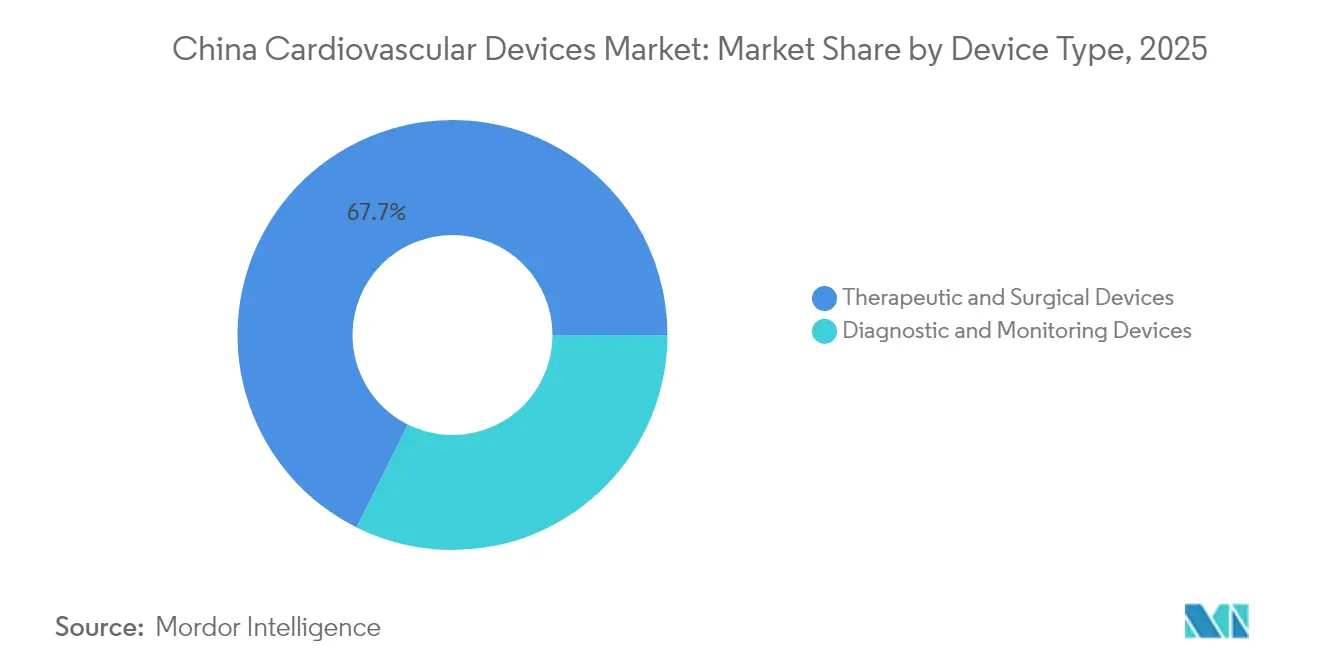

- Nach Gerätetyp führten therapeutische und chirurgische Geräte mit einem Anteil von 67,65 % am chinesischen Markt für kardiovaskuläre Geräte im Jahr 2025, während Diagnose- und Überwachungsgeräte bis 2031 den schnellsten CAGR von 6,87 % verzeichnen sollen.

- Nach Anwendung entfiel auf die koronare Herzkrankheit im Jahr 2025 ein Anteil von 46,05 % am chinesischen Markt für kardiovaskuläre Geräte, während strukturelle und angeborene Herzfehler bis 2031 mit einem CAGR von 7,02 % expandieren sollen.

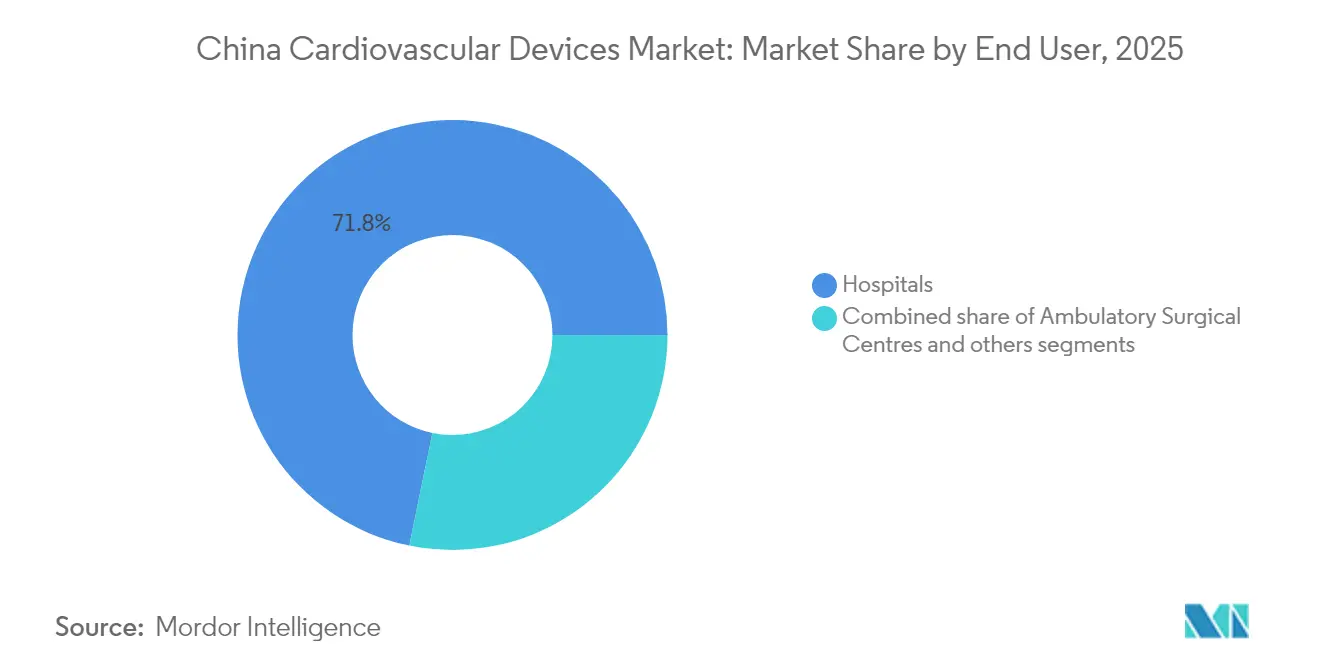

- Nach Endnutzer hielten Krankenhäuser und Herzzentren im Jahr 2025 einen Anteil von 71,78 % am chinesischen Markt für kardiovaskuläre Geräte, doch häusliche Pflegeumgebungen sollen über den Zeitraum 2026–2031 mit einem CAGR von 6,67 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse auf dem chinesischen Markt für kardiovaskuläre Geräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Expansion der chinesischen Brustschmerzzentren, die die Einführung fortschrittlicher interventioneller Geräte akkreditiert | +1.2% | National, mit Konzentration in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Staatliche Initiativen „Made in China 2025” zur Förderung der inländischen Innovation bei kardiovaskulären Geräten | +1.8% | National | Langfristig (≥ 4 Jahre) |

| Zunehmende Prävalenz von Vorhofflimmern in der alternden chinesischen Bevölkerung, die die Nachfrage nach CRM-Geräten steigert | +1.4% | National, mit stärkerer Auswirkung in den östlichen Provinzen | Langfristig (≥ 4 Jahre) |

| Nationale mengenbasierte Beschaffung (VBP) für medikamentenbeschichtete Stents, die eine hochvolumige inländische Produktion auslöst | +0.9% | National | Kurzfristig (≤ 2 Jahre) |

| Beschleunigter bedingter Zulassungsweg für bahnbrechende kardiovaskuläre Implantate durch die NMPA | +0.7% | National | Mittelfristig (2–4 Jahre |

| Quelle: Mordor Intelligence | |||

Rasche Expansion der chinesischen Brustschmerzzentren, die die Einführung fortschrittlicher interventioneller Geräte akkreditiert

Die nationale Einführung von Brustschmerzzentren hat die Tür-zu-Ballon-Intervalle auf bis zu 46,9 Minuten verkürzt und treibt die stärkere Nutzung von Hochleistungsführungsdrähten, medikamentenbeschichteten Stents und intravaskulären Bildgebungssystemen voran. Die Integration von Triage auf Basis künstlicher Intelligenz steigerte die primäre PCI-Rate innerhalb von 90 Minuten von 24,47 % auf 60,41 % und förderte vernetzte EKG-Plattformen, die die 30-Tage-Sterblichkeit von 4,14 % auf 2,73 % senkten. Nationale Standards der Chinesischen Herz-Kreislauf-Gesellschaft machen Leistungskennzahlen öffentlich zugänglich und veranlassen Krankenhäuser auf Kreisebene, ihre Produktauswahl auf Geräte zu standardisieren, die klinische Effizienz nachweisen. Diese Standardisierung erhöht die Beschaffungsvorhersehbarkeit und verkürzt die Ausschreibungszeit für inländische Innovatoren, die auf evidenzbasierte Protokolle ausgerichtet sind. Da das Programm auf zentrale und westliche Provinzen ausgeweitet wird, sind Gerätehersteller, die wettbewerbsfähige Preise mit nachgewiesenen klinischen Ergebnissen verbinden, gut positioniert, um auf dem chinesischen Markt für kardiovaskuläre Geräte inkrementelle Volumina zu erschließen.

Staatliche Initiativen „Made in China 2025” zur Förderung der inländischen Innovation bei kardiovaskulären Geräten

Das industriepolitische Ziel einer 70-prozentigen inländischen Versorgung mit mittel- bis hochwertigen kardiovaskulären Geräten hat Kapital in Forschungspipelines umgeleitet, wobei führende lokale Unternehmen 11–14 % ihres Umsatzes in Forschung und Entwicklung investieren, weit über dem globalen Medizintechnik-Durchschnitt. Die daraus resultierenden Produkteinführungen umfassen koronare Bifurkationsstents, Systeme zur gepulsten Feldablation und Pumpen mit Magnetschwebetechnik, die alle über den Innovationskanal der Nationalen Medizinproduktebehörde (NMPA) zugelassen wurden. Während ausländische Marken weiterhin komplexe Herzklappensegmente dominieren, entsprechen chinesische Anbieter nun in vielen Liefersystem- und Polymerbeschichtungstechnologien globalen Wettbewerbern, was die Beschaffung bei Provinzausschreibungen zugunsten lokal registrierter SKUs verschiebt. Branchenakteure erwarten, dass der Lokalisierungsschub bis 2027 in periphere Gefäß- und Elektrophysiologienischen vordringt und die strukturelle Ausrichtung des chinesischen Marktes für kardiovaskuläre Geräte auf heimische Lösungen verstärkt.

Zunehmende Prävalenz von Vorhofflimmern in einer alternden Bevölkerung, die die Nachfrage nach Herzrhythmusmanagementgeräten steigert

China beherbergt schätzungsweise 330 Millionen Herz-Kreislauf-Patienten, und die Prävalenz von Vorhofflimmern steigt weiterhin mit dem Medianalter. Die regulatorische Zulassung der ersten inländischen Plattform zur gepulsten Feldablation (PFA) im Jahr 2024 bietet eine Alternative zur thermischen Ablation, unterstützt durch MANIFEST-17K-Daten, die nur 0,98 % schwerwiegende Komplikationen zeigen. Tragbare Fernrhythmusüberwachungsgeräte erkannten abnormale Herzschläge in 95,9 % der Fälle von obstruktiver Schlafapnoe und unterstreichen die Synergie von Mobile Health mit klinikbasierten CRM-Geräten. Multidisziplinäre Vorhofflimmerkliniken profitieren von KI-gestützter Diagnostik, die das Schlaganfallrisiko stratifiziert und die Antikoagulation optimiert, wodurch die Interventionspunkte für Geräte erweitert werden. Insgesamt untermauern diese Entwicklungen eine nachhaltige Expansion des CRM-Segments auf dem chinesischen Markt für kardiovaskuläre Geräte.

Beschleunigter bedingter Zulassungsweg für bahnbrechende kardiovaskuläre Implantate durch die NMPA

Im Jahr 2023 nahm die NMPA 13.260 Medizinprodukteanträge an und genehmigte 12.213, ein Anstieg von 25,4 % gegenüber dem Vorjahr [1]Quelle: Nationale Medizinproduktebehörde, „Regulatorische Informationen”, nmpa.gov.cn. Die Prioritätsprüfung verkürzte die Markteinführungszeit für Geräte wie das Magnetschwebetechnik-System MoyoAssist zur ventrikulären Unterstützung und den Symplicity Spyral Katheter zur renalen Denervation. Sowohl inländische als auch ausländische Antragsteller nutzen fortlaufende Einreichungen und Pilotprojekte mit Daten aus der realen Welt, obwohl die lokale Fertigung weiterhin Beschaffungsvorteile bietet. Eine schnellere Zulassung beschleunigt die Umsatzrealisierung und erhöht den Innovationsumsatz auf dem chinesischen Markt für kardiovaskuläre Geräte.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisverfall durch laufende VBP-Runden bei hochwertigen Verbrauchsmaterialien | -0.6% | National | Kurzfristig (≤ 2 Jahre) |

| Kapazitätsengpässe in qualifizierten Herzkatheterlaboren außerhalb der Städte der obersten Kategorie | -0.5% | Zentrale und westliche Regionen | Mittelfristig (2–4 Jahre) |

| Mangel an klinischem Fachpersonal für TAVR- und Verschluss des linken Herzohrs-Eingriffe | -0.8% | National, mit stärkerer Auswirkung in Städten niedrigerer Kategorien | Mittelfristig (2–4 Jahre) |

| Verstärkte Überwachung nach dem Inverkehrbringen bei importierten Implantaten | -0.4% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisverfall durch laufende VBP-Runden bei hochwertigen Verbrauchsmaterialien

Aufeinanderfolgende VBP-Erweiterungen von Stents auf Herzschrittmacher, Defibrillatoren und Herzklappen haben über drei Jahre hinweg 260 Milliarden CNY eingespart, aber die durchschnittlichen Verkaufspreise und Bruttogewinnmargen für Premiumlinien gedrückt. Multinationale Unternehmen stehen vor schwierigeren Abwägungen zwischen Margenerhalt und Marktanteilssicherung, während inländische Unternehmen auf Skaleneffekte setzen, um ihre Ergebnisse zu schützen. Obwohl höhere Volumina den Umsatz abfedern, ist die kurzfristige Auswirkung auf das Umsatzwachstum negativ und dämpft den Gesamt-CAGR des chinesischen Marktes für kardiovaskuläre Geräte.

Kapazitätsengpässe in qualifizierten Herzkatheterlaboren außerhalb der Städte der obersten Kategorie

Nur etwa 100 Krankenhäuser führen TAVR durch, hauptsächlich in Küstenmetropolen, wodurch bevölkerungsreiche Binnenprovinzen unterversorgt bleiben. Der Aufbau von Hybrid-Operationssälen erfordert erhebliches Kapital und ausgebildetes Personal, was die Einführung komplexer struktureller Eingriffe verzögert. Staatliche Zuschüsse im Rahmen von „Gesundes China 2030” zielen darauf ab, Lücken zu schließen, doch das mittelfristige Tempo der Kapazitätserweiterung bleibt graduell und begrenzt die Marktbreite in zentralen und westlichen Clustern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Inländische Innovation stört traditionelle Hierarchien

Therapeutische und chirurgische Geräte trugen 2025 67,65 % zum chinesischen Markt für kardiovaskuläre Geräte bei, gestützt durch 2.200 jährliche Koronarinterventionen in führenden Zentren und durch VBP-induzierte Volumensteigerungen. Die Nische des Herzrhythmusmanagements beschleunigte sich, nachdem die NMPA im Februar 2025 die neue Schrittmachersonde von MicroPort Sorin zugelassen hatte, was den lokalen Fortschritt bei hermetischer Abdichtung und Sondenspulenmetallurgie unterstreicht. Intravaskuläre Lithotripsie, renale Denervation und medikamentenbeschichtete Ballons der nächsten Generation bilden die aufkommende Welle, wobei die Lokalisierung die Herstellungskosten unter die von Importen senkt. Im Prognosezeitraum wird erwartet, dass inländische Innovatoren ausländische Platzhirsche bei Implantaten mittlerer Komplexität weiter verdrängen und die Vorrangstellung dieser Kategorie auf dem chinesischen Markt für kardiovaskuläre Geräte festigen.

Diagnose- und Überwachungsgeräte sollen bis 2031 mit einem CAGR von 6,87 % expandieren. KI-gestützte EKG-Analytik, die in intelligente Wearables integriert ist, bringt die Früherkennung in die Haushalte, während Brustschmerznetzwerke in Krankenhäusern weiterhin Hochdurchsatz-CT- und MRT-Scanner für die Triageoptimierung kaufen. Herzbiomarcherassays, die von lokalen Reagenzienherstellern unterstützt werden, ermöglichen schnelle Ausschlussprotokoll und bedienen den 330 Millionen starken Patientenpool. Cloud-native Datenplattformen entsprechen den überarbeiteten Cybersicherheitsrichtlinien der NMPA und helfen Anbietern, schnellere Zulassungen für Software-als-Medizinprodukt-Module zu erhalten. Angesichts des zunehmenden Managements chronischer Erkrankungen zu Hause sollte die vernetzte Diagnostik den Marktanteil von rein interventionellen SKUs weiter abziehen und die Marktgröße des chinesischen Marktes für kardiovaskuläre Geräte vertiefen.

Nach Anwendung: Strukturelle Herzfehler entwickeln sich zur Wachstumsgrenze

Die koronare Herzkrankheit blieb 2025 mit einem Anteil von 46,05 % die größte Indikation, unterstützt durch verbesserte Wege bei akutem Koronarsyndrom, die die 30-Tage-Sterblichkeit auf 4,53 % senkten. Dedizierte Bifurkationsstents, bildgeführte PCI und bioresorbierbare Gerüste expandieren schnell und erfreuen sich einer raschen regulatorischen Zulassung, was die Konvergenz zwischen inländischen Qualitätssystemen und globaler Best Practice widerspiegelt. Da Urbanisierung und Risikofaktorprävalenz anhalten, sollten die Eingriffszahlen weiter steigen und die Marktgröße des chinesischen Marktes für kardiovaskuläre Geräte für diese Anwendung verankern.

Strukturelle und angeborene Herzfehler sollen mit einem CAGR von 7,02 % wachsen, dem schnellsten unter den klinischen Segmenten. Transkatheter-Herzklappen führen das Wachstum an: Jenscare's Ken-Valve und LuX-Valve Plus zielen auf Trikuspidal- und Aortenläsionen ab, mit Designanpassungen, die auf chinesische anatomische Profile zugeschnitten sind. Mangel an klinischem Fachpersonal hält die Eingriffszahlen unter dem Potenzial, doch Ausbildungsallianzen und Tele-Proctoring erleichtern die Verbreitung. Da Geräte von tertiären Zentren in Provinzkrankenhäuser migrieren, sollte die Adoptionsgeschwindigkeit zunehmen und dem Marktanteil des chinesischen Marktes für kardiovaskuläre Geräte bei strukturellen Indikationen inkrementelles Gewicht verleihen.

Nach Endnutzer: Häusliche Pflegeumgebungen stören die Krankenhausdominanz

Krankenhäuser und Herzzentren kontrollierten 2025 71,78 % des chinesischen Marktes für kardiovaskuläre Geräte, was hauptsächlich auf die DRG-verknüpfte Erstattung zurückzuführen ist, die Implantate in stationäre Episoden bündelt. Über 96 TAVR-Fälle wurden im vergangenen Jahr an einzelnen Spitzenzentren behandelt, was die Konzentration von Eingriffen belegt. Trotz dieser Dominanz drängen Zahlungsreformen und Anreize für digitale Gesundheit Anbieter in Richtung ambulanter und poststationärer Überwachungswege, was den Krankenhausanteil künftig leicht verwässert.

Häusliche Pflege und Fernprogramme sind für einen CAGR von 6,67 % vorgesehen, angetrieben durch die Smartphone-Durchdringung und KI-gestützte Triage, die Warteschlangen in Kliniken verkürzt. Tragbare EKG-Pflaster, cloud-verknüpfte Blutdruckmanschetten und app-basierte Medikamentenerinnerungen ermöglichen die Dezentralisierung der Versorgung chronischer Erkrankungen. Pilotdaten zeigen, dass virtuelle Konsultationen Nachsorgebesuche um 18 % reduzieren und die Antikoagulationsadhärenz über 85 % aufrechterhalten, was klare Effizienzgewinne für Kostenträger aufzeigt. Diese Verschiebungen unterstützen einen stetigen Anstieg des Beitrags des chinesischen Marktes für kardiovaskuläre Geräte aus verbraucherorientierten Formfaktoren.

Geografische Analyse

Regionale Disparitäten definieren die Konturen der Marktchancen. Östliche Provinzen konzentrieren Brustschmerzzentren, die Tür-zu-Ballon-Zeiten von bis zu 51 Minuten erzielen, was eine dichte Nachfrage nach PCI-Kathetern und medikamentenbeschichteten Stents antreibt. Rund 100 Krankenhäuser bieten nun TAVR an, hauptsächlich entlang der Küste, was einen geografisch verzerrten Marktanteil des chinesischen Marktes für kardiovaskuläre Geräte bei strukturellen Produkten untermauert.

Zentrale und westliche Provinzen zeigen steigende Adoptionskurven, da provinzielle Gesundheitsbudgets den Aufbau von Herzkatheterlaboren und Tele-Kardiologieverbindungen finanzieren. In Ningxia senkte die Einführung von Brustschmerzzentren die 3-Jahres-Sterblichkeit von 11,86 % auf 8,55 % und beleuchtet den latenten Gerätebedarf. Tele-EKG und Ferndiagnose verkürzen die Intervalle von Symptombeginn bis zur Drahtpassage und bieten Einstiegspunkte für kosteneffiziente Überwachungs- und Bildgebungslösungen. Staatliche Ausgleichszuschüsse sind für 200 zusätzliche Herzkatheterlaborzertifizierungen bis 2027 vorgesehen, was die Basis des chinesischen Marktes für kardiovaskuläre Geräte über Städte der ersten Kategorie hinaus verbreitern wird.

Fertigungsstandorte folgen einer ähnlichen Geografie. Shanghai positioniert sich bis 2027 als Hauptstadt für medizinische KI und beherbergt mehrere Pilotprojekte für kardiovaskuläre Robotik. Beschaffungsregeln, die Importe bei öffentlichen Ausschreibungen einschränken, veranlassen sowohl multinationale Unternehmen als auch lokale Start-ups, Werke in Jiangsu und Guangdong zu errichten, was die Lokalisierung der Lieferkette beschleunigt. Da die inländische Montage skaliert, sinken die Lieferzeiten und die Kundendienst-Netzwerke werden enger, was die regionale Loyalität stärkt und den gesamten chinesischen Markt für kardiovaskuläre Geräte vergrößert.

Wettbewerbslandschaft

Der Wettbewerb verschärft sich, da die inländischen Forschungs- und Entwicklungsausgaben steigen. MicroPort, Lepu Medical und Venus Medtech investieren 11–14 % ihres Umsatzes in Innovation und entwickeln heimische Varianten von medikamentenbeschichteten Ballons und Systemen zur renalen Denervation. Lokale Akteure erfüllen oder übertreffen nun globale Standards bei Beschichtungshaltbarkeit, Polymerwissenschaft und Flexibilität des Lieferschafts, was den Technologievorsprung multinationaler Unternehmen verringert. Richtlinien, die lokale Herkunft bevorzugen, kippen Ausschreibungen weiter zu ihren Gunsten.

Multinationale Unternehmen kalibrieren neu. Medtronic lokalisierte die Produktion und erhielt 2024 die Zulassung für renale Denervation, was die Relevanz in der Hypertonietherapie erhält. Das Geschäft von Johnson & Johnson zur Übernahme von Shockwave Medical erweitert den Zugang zur intravaskulären Lithotripsie bei stark verkalkten Läsionen, einem wachsenden Bedarf in chinesischen Patientenprofilen. Boston Scientific veräußerte sein Gefäßgeschäft, um sich auf das margenstarke Rhythmusmanagement zu konzentrieren, was eine Portfoliooptimierung unter Preisdruck signalisiert.

Innovation gestaltet das Spielfeld weiter um. Die NMPA ließ 2024 den ersten inländischen PFA-Katheter zur Vorhofflimmerablation zu, der thermische Ansätze in Bezug auf Sicherheit möglicherweise übertrifft. Magnetschwebetechnik-Pumpen, bioresorbierbare Gerüste und KI-gestützte Entscheidungsunterstützungssysteme sind Differenzierungsmerkmale der nächsten Welle. Unternehmen, die lokale Evidenz mit kosteneffizienter Ingenieurskunst verbinden, sind am besten positioniert, um Marktanteile auf dem sich entwickelnden chinesischen Markt für kardiovaskuläre Geräte zu gewinnen.

Marktführer im chinesischen Markt für kardiovaskuläre Geräte

Abbott Laboratories

Boston Scientific Corporation

Medtronic PLC

Lepu Medical Technology(Beijing)Co.,Ltd.

Terumo Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Jenscare brachte das Ken-Valve TAVR-System nach NMPA-Zulassung auf den Markt und zielt auf eine schnelle Erschließung des inländischen Herzklappenersatzsegments ab

- Mai 2024: Medtronic erhielt die NMPA-Zulassung für die Symplicity Spyral Plattform zur renalen Denervation, die erste derartige Therapie, die in China für Bluthochdruck zugelassen wurde

Berichtsumfang des chinesischen Marktes für kardiovaskuläre Geräte

Gemäß dem Umfang des Berichts werden kardiovaskuläre Geräte zur Diagnose und Behandlung von Herzerkrankungen und damit verbundenen Gesundheitsproblemen eingesetzt. Darüber hinaus regulieren kardiovaskuläre Geräte Herzrhythmusstörungen und unregelmäßigen Herzschlag, die zwei wichtige Beispiele für Unregelmäßigkeiten des Herzens sind. Der chinesische Markt für kardiovaskuläre Geräte ist segmentiert nach Diagnose- und Überwachungsgeräten (Elektrokardiogramm (EKG), Fernüberwachung des Herzrhythmus und andere Diagnose- und Überwachungsgeräte) und therapeutischen und chirurgischen Geräten (Herzunterstützungsgeräte, Herzrhythmusmanagementgeräte, Katheter, Transplantate, Herzklappen, Stents und andere therapeutische und chirurgische Geräte). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Nach Produkttyp | Diagnose- und Überwachungsgeräte | EKG-Systeme | |

| Fernüberwachung des Herzrhythmus | |||

| Kardiales MRT | |||

| Kardiales CT | |||

| Echokardiographie / Ultraschall | |||

| Systeme zur fraktionierten Flussreserve (FFR) | |||

| Therapeutische und chirurgische Geräte | Koronarstents | Medikamentenbeschichtete Stents | |

| Unbeschichtete Metallstents | |||

| Bioresorbierbare Stents | |||

| Katheter | PTCA-Ballonkatheter | ||

| IVUS/OCT-Katheter | |||

| Herzrhythmusmanagement | Herzschrittmacher | ||

| Implantierbare Kardioverter-Defibrillatoren | |||

| Geräte zur kardialen Resynchronisationstherapie | |||

| Herzklappen | TAVR/TAVI | ||

| Mechanische Herzklappen | |||

| Biologische/bioprotetische Herzklappen | |||

| Ventrikuläre Unterstützungssysteme | |||

| Kunstherzen | |||

| Transplantate und Patches | |||

| Andere kardiovaskuläre chirurgische Geräte | |||

| Nach Anwendung | Koronare Herzkrankheit | ||

| Arrhythmie und Erregungsleitungsstörungen | |||

| Herzinsuffizienz und Kardiomyopathie | |||

| Strukturelle und angeborene Herzfehler | |||

| Periphere Gefäßerkrankung | |||

| Nach Endnutzer | Krankenhäuser und Herzzentren | ||

| Ambulante chirurgische Zentren | |||

| Kardiologie-/Elektrophysiologie-Kliniken | |||

| Häusliche Pflege und Fernüberwachungsprogramme | |||

| Nach Gerätetyp | Nach Produkttyp | Diagnose- und Überwachungsgeräte | EKG-Systeme | |

| Fernüberwachung des Herzrhythmus | ||||

| Kardiales MRT | ||||

| Kardiales CT | ||||

| Echokardiographie / Ultraschall | ||||

| Systeme zur fraktionierten Flussreserve (FFR) | ||||

| Therapeutische und chirurgische Geräte | Koronarstents | Medikamentenbeschichtete Stents | ||

| Unbeschichtete Metallstents | ||||

| Bioresorbierbare Stents | ||||

| Katheter | PTCA-Ballonkatheter | |||

| IVUS/OCT-Katheter | ||||

| Herzrhythmusmanagement | Herzschrittmacher | |||

| Implantierbare Kardioverter-Defibrillatoren | ||||

| Geräte zur kardialen Resynchronisationstherapie | ||||

| Herzklappen | TAVR/TAVI | |||

| Mechanische Herzklappen | ||||

| Biologische/bioprotetische Herzklappen | ||||

| Ventrikuläre Unterstützungssysteme | ||||

| Kunstherzen | ||||

| Transplantate und Patches | ||||

| Andere kardiovaskuläre chirurgische Geräte | ||||

| Nach Anwendung | Koronare Herzkrankheit | |||

| Arrhythmie und Erregungsleitungsstörungen | ||||

| Herzinsuffizienz und Kardiomyopathie | ||||

| Strukturelle und angeborene Herzfehler | ||||

| Periphere Gefäßerkrankung | ||||

| Nach Endnutzer | Krankenhäuser und Herzzentren | |||

| Ambulante chirurgische Zentren | ||||

| Kardiologie-/Elektrophysiologie-Kliniken | ||||

| Häusliche Pflege und Fernüberwachungsprogramme | ||||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des chinesischen Marktes für kardiovaskuläre Geräte?

Der Markt wird im Jahr 2026 auf 3,34 Milliarden USD geschätzt und soll bis 2031 4,41 Milliarden USD erreichen.

Welche Gerätekategorie führt beim Marktumsatz?

Therapeutische und chirurgische Geräte machen ab 2025 67,65 % des Gesamtumsatzes aus.

Welches Segment wächst am schnellsten?

Diagnose- und Überwachungsgeräte sollen bis 2031 mit einem CAGR von 6,87 % wachsen.

Wie wirkt sich die Politik auf die Preisgestaltung aus?

Die mengenbasierte Beschaffung senkte die Stentpreise um 95 % und wird auf Herzschrittmacher, Herzklappen und Defibrillatoren ausgeweitet, was die Preisgestaltung in allen Kategorien neu gestaltet.

Seite zuletzt aktualisiert am: