Marktgröße und Marktanteil für Multi-Mode-Chipsätze

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

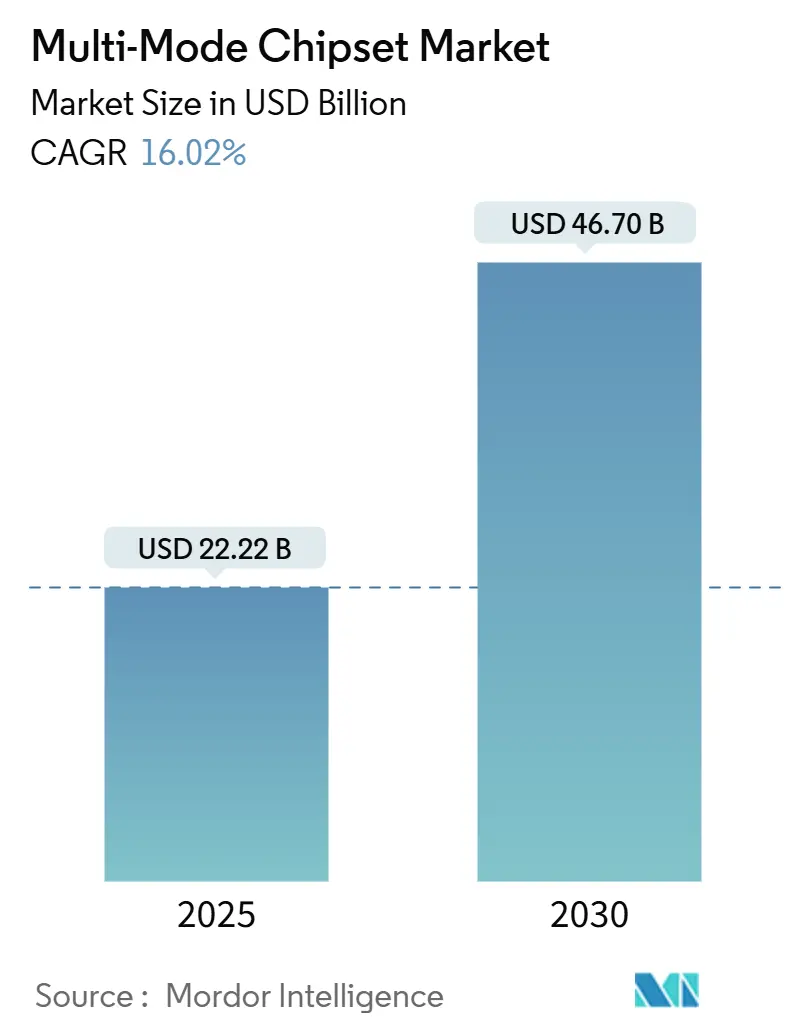

| Marktgröße (2025) | 22.22 Milliarden US-Dollar |

| Marktgröße (2030) | 46.70 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 16.02% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Multi-Mode-Chipsätze von Mordor Intelligence

Die Marktgröße für Multi-Mode-Chipsätze beläuft sich im Jahr 2025 auf 22,22 Milliarden USD und wird bis 2030 voraussichtlich 46,70 Milliarden USD erreichen, was einer Expansion mit einer CAGR von 16,02 % entspricht. Diese Dynamik spiegelt den raschen Wandel des Halbleitersektors hin zu heterogener Integration wider, die Mobilfunkmodems, KI-Beschleuniger und Edge-Computing-Blöcke innerhalb eines einzigen Dies oder Gehäuses kombiniert. Zu den Nachfragetreibern zählen die Migration von 5G in Smartphones unter 250 USD, regulatorische Vorgaben für vernetzte Fahrzeuge sowie der stetige Anstieg industrieller IoT-Implementierungen. Gleichzeitig ermöglicht der Übergang zu 3-nm- und 5-nm-Knoten eine höhere Transistordichte für fortschrittliche KI auf dem Gerät, was Chipsatz-Anbietern ermöglicht, Premiumpreise zu erzielen und gleichzeitig den Energieverbrauch zu senken. Angebotsseitige Schwachstellen – vor allem Exportkontrollen und thermische Grenzen in 3D-Stapeln – dämpfen den kurzfristigen Aufwärtstrend, gefährden jedoch nicht die übergeordnete Wachstumstrajektorie.

Wichtigste Erkenntnisse des Berichts

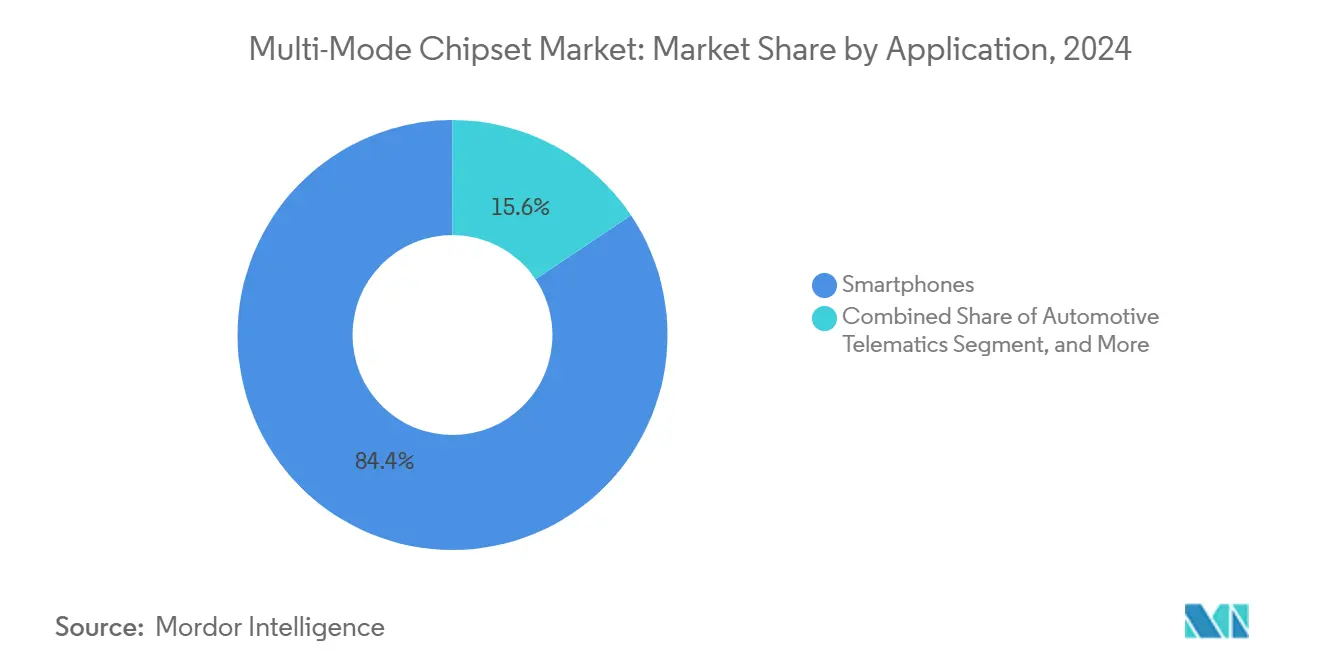

- Nach Anwendung führten Smartphones im Jahr 2024 mit einem Umsatzanteil von 84,40 %; die Fahrzeugtelematik wird bis 2030 voraussichtlich mit einer CAGR von 17,21 % wachsen.

- Nach Integrationstyp hielten System-on-Chip-Architekturen im Jahr 2024 einen Marktanteil von 72,30 % am Markt für Multi-Mode-Chipsätze, während eingebettete Kommunikationsmodule mit einer CAGR von 19,56 % bis 2030 das schnellste Wachstum verzeichnen dürften.

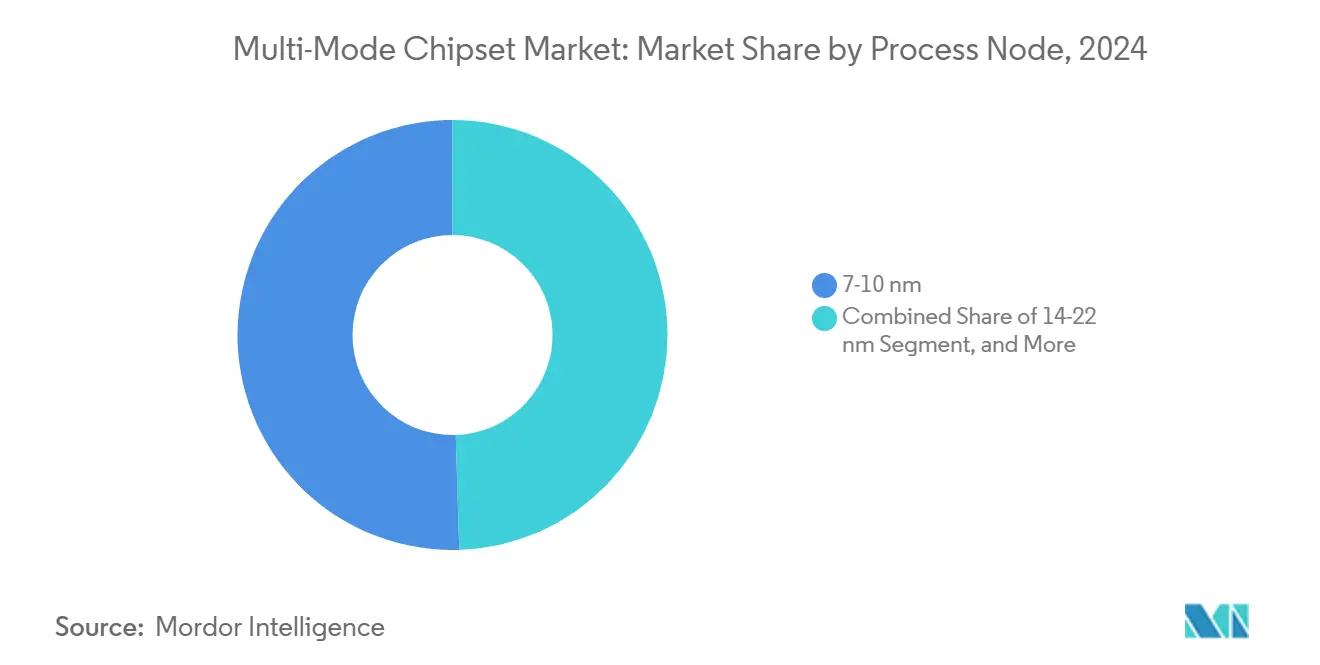

- Nach Prozessknoten entfiel auf die Klasse 7–10 nm im Jahr 2024 ein Anteil von 50,50 % an der Marktgröße für Multi-Mode-Chipsätze, während Knoten mit ≤5 nm im Zeitraum 2025–2030 voraussichtlich mit einer CAGR von 17,80 % wachsen werden.

- Nach Frequenzbandunterstützung entfielen auf Sub-6-GHz-Lösungen im Jahr 2024 68,22 % des Marktanteils, und Dual-Band-Chipsätze mit Sub-6-GHz plus mmWave entwickeln sich mit einer CAGR von 18,44 % bis 2030.

- Nach Endverbrauchsbranche dominierte die Unterhaltungselektronik im Jahr 2024 mit 79,89 % des Umsatzes, während industrielle IoT-Anwendungen bis 2030 die höchste CAGR von 18,77 % erzielen dürften.

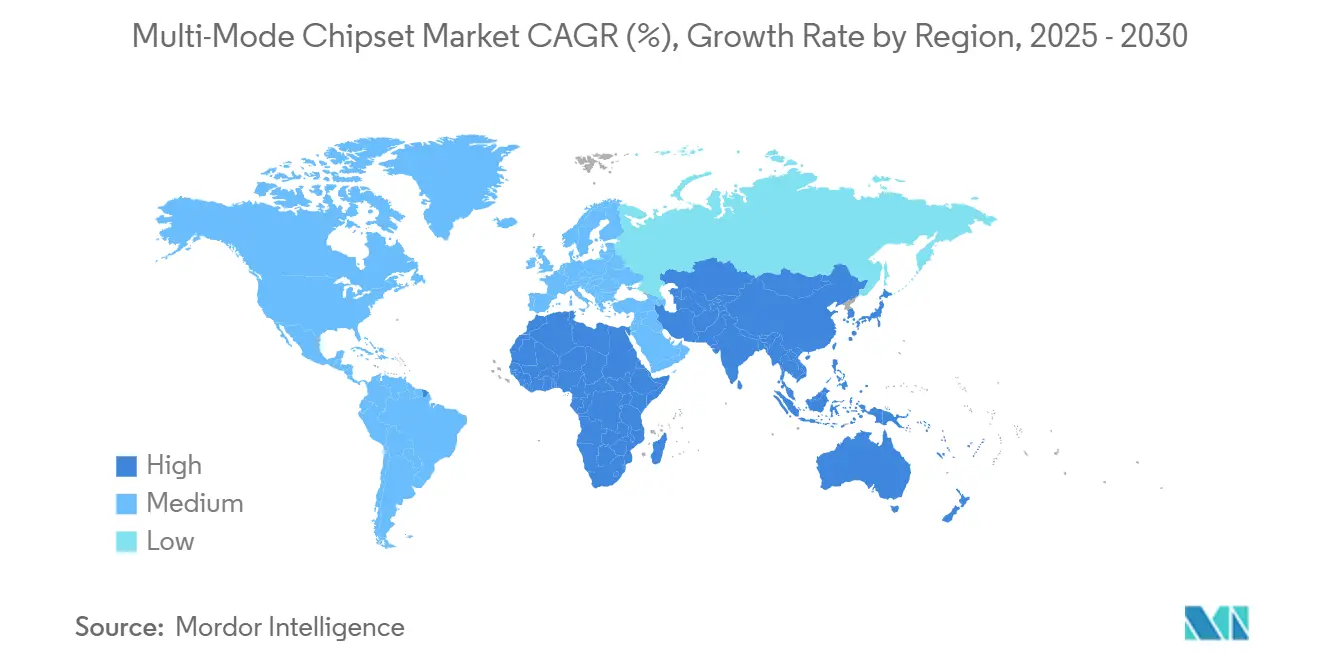

- Nach Geografie behält der asiatisch-pazifische Raum mit einem Anteil von 57,77 % im Jahr 2024 die Marktführerschaft und beschleunigt sich bis 2030 mit einer CAGR von 20,21 %.

Globale Markttrends und Erkenntnisse für Multi-Mode-Chipsätze

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Energieeffiziente integrierte SoCs für 5G-Smartphones unter 250 USD | +3.2% | Global, mit Schwerpunkt im asiatisch-pazifischen Raum und in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von KI-Beschleunigern auf dem Gerät | +4.1% | Nordamerika, Kernmärkte im asiatisch-pazifischen Raum, Ausstrahlungseffekte auf Europa | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der RedCap- und NB-NTN-Standards in IoT-Geräten | +2.8% | Global, frühe Einführung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Übergang zu 3-nm- und 5-nm-Knoten in Flaggschiff-Smartphones | +3.5% | Fertigungszentren im asiatisch-pazifischen Raum, Designzentren in Nordamerika | Mittelfristig (2–4 Jahre) |

| Lokalisierung von Chip-Lieferketten in Indien und Südostasien | +1.9% | Asiatisch-pazifischer Raum, mit strategischen Auswirkungen auf die globale Versorgung | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize für Kapazitäten bei reifen Knoten (22–28 nm) | +1.8% | Nordamerika, Europa, ausgewählte Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Energieeffiziente integrierte SoCs für 5G-Smartphones unter 250 USD

Energieoptimierte SoCs reduzieren externe Komponenten um 30 % und ermöglichen 5G-Konnektivität in Budgetgeräten, ohne thermische Grenzen zu überschreiten. MediaTeks Dimensity 6300 und Qualcomms Snapdragon 4s Gen 2 veranschaulichen diese Strategie und erschließen große adressierbare Märkte in preissensiblen Segmenten.

Schnelle Einführung von KI-Beschleunigern auf dem Gerät

Dedizierte neuronale Engines definieren mittlerweile die Produkt-Roadmaps im Mainstream-Bereich. Apples A18 Pro erreicht 35 TOPS, während MediaTeks APU 790 45 TOPS erzielt und die Cloud-Inferenzkosten für typische KI-Workloads auf Smartphones um 40–60 % senkt. Die KI-Beschleunigung auf dem Gerät hat sich von einem Differenzierungsmerkmal für Premium-Smartphones zu einer wesentlichen Funktionalität in Verbraucher- und Industrieanwendungen entwickelt und verändert die Anforderungen an die Chipsatz-Architektur grundlegend.

Ausweitung der RedCap- und NB-NTN-Standards in IoT-Geräten

Die Entstehung der Standards RedCap (Reduced Capability) und NB-NTN (Narrowband Non-Terrestrial Network) schafft neue Marktkategorien für Multi-Mode-Chipsätze, die für IoT-Anwendungen mit verlängerter Akkulaufzeit und globaler Konnektivität optimiert sind. 3GPP Release 18 ermöglicht eine Akkulaufzeit von 10 Jahren und Satelliten-Backhaul und katalysiert Anwendungsfälle für Asset-Tracking und Fernsensoren. Qualcomms X35 und MediaTeks T830 erzielen einen um 70 % geringeren Stromverbrauch als herkömmliche 5G-Modems.[1]"Release 18 Spezifikationen," 3GPP, 3gpp.org

Übergang zu 3-nm- und 5-nm-Knoten in Flaggschiff-Smartphones

Die Einführung fortschrittlicher Prozessknoten beschleunigt sich, da Smartphone-Hersteller Leistungsdifferenzierung und die Verbesserung von KI-Fähigkeiten anstreben, trotz erheblicher Kostenaufschläge und Ausbeute-Herausforderungen. TSMCs 3-nm-Knoten liefert 35 % Energieeinsparungen und 15 % Leistungssteigerungen gegenüber 5 nm, was Kostenaufschläge von 20–25 % rechtfertigt und eine zweigeteilte Gerätelandschaft schafft.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| TCPA-Konformität und regulatorische Komplexität | -1.8% | Vorwiegend Nordamerika, mit Ausstrahlungseffekten auf den globalen Betrieb | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und Sicherheitsbedenken | -1.5% | Global, mit starken Auswirkungen in Europa (DSGVO) und Nordamerika | Mittelfristig (2–4 Jahre) |

| Integrationskomplexität mit Altsystemen | -1.2% | Global, insbesondere bei großen Unternehmen | Mittelfristig (2–4 Jahre) |

| Hohe Implementierungs- und Schulungskosten | -0.9% | Global, mit stärkeren Auswirkungen in kostensensiblen Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Geopolitische Exportkontrollen für 5G-geistiges Eigentum

Exportkontrollbeschränkungen für geistiges Eigentum im Bereich 5G führen zu Marktfragmentierung und Entwicklungsverzögerungen, insbesondere beim Zugang chinesischer Chipsatz-Anbieter zu fortschrittlichen Hochfrequenz-Designs und standardessenziellen Patenten. Beschränkungen der Entitätsliste verlängern die Markteinführungszeit chinesischer Anbieter um bis zu 18 Monate und erhöhen die Forschungs- und Entwicklungsausgaben, was Marktanteile zugunsten von Anbietern mit uneingeschränktem Zugang verschiebt.[2]"Entitätsliste," US-Handelsministerium, doc.gov

Thermische Managementgrenzen in heterogenen 3D-Stapeln

Die heterogene 3D-Integration schafft thermische Dichte-Herausforderungen, die die Leistungsskalierung in fortschrittlichen Multi-Mode-Chipsätzen einschränken, insbesondere wenn KI-Beschleuniger und 5G-Modems gleichzeitig in kompakten Formfaktoren betrieben werden. Sperrschichttemperaturen über 85 °C erzwingen eine Leistungsdrosselung und halten die anhaltende KI-Verarbeitung bei 60–70 % des Spitzenwerts. Fortschrittliche Grenzflächenmaterialien erhöhen die Kosten um 3–5 USD pro Einheit und verlängern die Designzyklen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Smartphones dominieren das Volumen, während Automobil den Wert beschleunigt

Die Marktgröße für Multi-Mode-Chipsätze im Bereich Smartphones betrug im Jahr 2025 18,76 Milliarden USD und entsprach damit 84,40 % des Gesamtumsatzes. Flaggschiff-Handsets sind auf integrierte Modems und KI-Engines angewiesen, um das Nutzererlebnis zu differenzieren, während Mittelklasse-Modelle Kosten und 5G-Fähigkeit ausbalancieren. Die Fahrzeugtelematik ist zwar in der Stückzahl kleiner, entwickelt sich jedoch mit einer CAGR von 17,21 %, da Regulierungsbehörden eCall, Over-the-Air-Updates und Konnektivität für fortschrittliche Fahrerassistenz vorschreiben. Premiumpreise – das Drei- bis Vierfache der durchschnittlichen Verkaufspreise für Smartphones – resultieren aus erweiterten Temperaturbereichen, funktionalen Sicherheitszertifizierungen und jahrzehntelangen Liefergarantien. Tablets und stationäre drahtlose CPE halten die Nachfrage aufrecht, wo 5G Glasfaser ersetzt, während Wearables eine extreme Integration anstreben, um in platzbeschränkte Gehäuse zu passen.

Die Dominanz von Smartphones bleibt wichtig für Skaleneffekte, aber der Umsatzmix verschiebt sich hin zu hochwertigen Fahrzeug-, Industrie- und CPE-Segmenten, die langlebige, sichere und geschäftskritische Leistung erfordern. Telematiksteuergeräte integrieren zunehmend Multi-Band-5G plus GNSS und V2X-Funkgeräte und bieten zukunftssichere Designs für autonomes Fahren. Gleichzeitig integrieren industrielle IoT-Implementierungen Chipsätze mit deterministischer Vernetzung zur Unterstützung zeitkritischer Fertigungsprozesse. Diese Nachfragevielfalt verringert die Abhängigkeit von zyklischen Handset-Volumina und stabilisiert die langfristigen Lieferantenmargen.

Nach Frequenzbandunterstützung: Sub-6-GHz führt, während Dual-Band-Integration an Fahrt gewinnt

Im Jahr 2024 hielten reine Sub-6-GHz-Lösungen 68,22 % des Marktanteils für Multi-Mode-Chipsätze, dank weit verbreiteter 5G-Non-Stand-Alone-Rollouts, die die Abdeckung priorisieren. Unternehmen, die privates 5G einsetzen, legen Wert auf Niedrigband-Leistung für weiträumige Reichweite und stärken damit die Sub-6-GHz-Nachfrage. Dennoch wird erwartet, dass Dual-Band-Geräte mit Sub-6-GHz plus mmWave mit einer CAGR von 18,44 % wachsen, da extrem niedrige Latenz für AR/VR-Streaming, industrielle Robotik und stationären drahtlosen Glasfaserersatz unerlässlich ist. Dual-Band-Designs müssen mit erhöhter HF-Frontend-Komplexität umgehen, die die Stücklistenkosten um bis zu 12 USD pro Gerät erhöht.

Netzbetreiber weltweit räumen 2G/3G-Spektrum frei, um die 5G-Abdeckung zu erweitern, und ermutigen Chipsatz-Anbieter, softwaredefinierte Funkgeräte für Abwärtskompatibilität bereitzustellen. Parallel dazu weist die US-amerikanische Bundesbehörde für Kommunikation zusätzliche 6-GHz- und 7-GHz-Bänder zu, was zukunftssichere Architekturen erfordert, die sich schnell an neue Zuteilungen anpassen können. Anbieter, die in flexible RFICs investieren, sichern sich langfristige Design-Wins, da Kunden den Plattformwechsel minimieren möchten.

Nach Integrationstyp: SoCs führen, während Module im IoT-Bereich stark wachsen

System-on-Chip-Designs erzielten im Jahr 2024 72,30 % des Umsatzes, da vollständig integrierte Plattformen den Stromverbrauch und die Platinenfläche erheblich reduzieren. Smartphone-OEMs bevorzugen SoCs, um Modem-, CPU-, GPU- und NPU-Blöcke zu konsolidieren, das thermische Design zu vereinfachen und die Anzahl der Leiterplattenlagen zu reduzieren. Eingebettete Kommunikationsmodule steigen jedoch mit einer CAGR von 19,56 %, angetrieben durch industrielle IoT-Geräte, die schnelle Zertifizierung und geringen Entwicklungsaufwand schätzen. Vorab zugelassene Module verkürzen globale Zulassungszyklen von 12–18 Monaten auf bis zu 3 Monate und verbessern die Zeit bis zur Umsatzgenerierung erheblich.

Die Einführung von Modulen korreliert mit dem Aufstieg von Originaldesign-Herstellern, die Nischenvertikalen wie intelligente Logistik, vernetzte Landwirtschaft und Umweltüberwachung bedienen. Viele dieser Endprodukte werden in bescheidenen Stückzahlen geliefert, sodass die Wiederverwendung von Modulen über Projekte hinweg die Stückkosten senkt. Eigenständige Modems bleiben relevant in Netzwerkgeräten, die flexible HF-Pfade erfordern, sowie in Altgeräten, die von 3G auf 5G migrieren.

Nach Prozessknoten: 7–10 nm bleibt Mainstream, während Sub-5-nm schnell hochfährt

Das 7–10-nm-Segment behielt im Jahr 2024 50,50 % des Umsatzes und balanciert Leistung und Kosten für hochvolumige Mittelklasse-Handsets. Die Waferpreise der Foundry in diesem Knotenbereich bieten günstige Ausbeuten und eine ausgereifte Geräteabschreibung, was ihn zum optimalen Punkt für OEMs macht, die auf Einzelhandelspreise von 350–500 USD abzielen. Umgekehrt beschleunigen sich ≤5-nm-Knoten mit einer CAGR von 17,80 %, da KI-reiche Flaggschiffe und Premium-Tablets eine höhere Transistordichte und geringere Leckage erfordern. TSMCs 3-nm-Prozess liefert 35 % weniger Leistungsaufnahme als sein 5-nm-Vorgänger, was für die Aufrechterhaltung der KI auf dem Gerät innerhalb der thermischen Budgets von Smartphones entscheidend ist.

Reife Knoten mit 22 nm und 28 nm planar bedienen weiterhin kostensensible IoT-Sensoren und Schmalbandmodule, insbesondere dort, wo Langlebigkeit und breite Spannungstoleranz die reine Leistung überwiegen. Staatliche Anreize in den Vereinigten Staaten und Europa fördern die Fertigung bei diesen größeren Geometrien, um die Versorgungsresilienz zu stärken, und machen sie zu einem stabilen Gewinnzentrum für Foundries.

Nach Endverbrauchsbranche: Unterhaltungselektronik dominiert, während industrielles IoT an Dynamik gewinnt

Die Unterhaltungselektronik erzielte im Jahr 2024 79,89 % des Umsatzes, getragen von unaufhörlichen Smartphone-Erneuerungszyklen und der steigenden Anbindungsrate von 5G-Modems in Tablets, Wearables und Premium-Laptops. Dennoch steigen industrielle IoT-Implementierungen mit einer CAGR von 18,77 %, unterstützt durch Industrie-4.0-Initiativen, die robuste, sichere und langlebige Kommunikationsverbindungen erfordern. Vorausschauende Wartung, digitale Zwillinge und Echtzeit-Analysen erfordern Chipsätze, die sicheres Booten, deterministisches Networking und energieeffiziente KI integrieren.

Automobil-OEMs verlängern das Servicefenster für Over-the-Air-Updates und verstärken damit den Bedarf an Multi-Mode-Chipsätzen mit 10-jährigen Lieferverpflichtungen. Telekommunikationsinfrastruktur-Anbieter suchen ebenfalls nach hochzuverlässigen Multi-Mode-Lösungen für Small Cells und stationäre drahtlose Zugangsgateways, bei denen gleichzeitige Sub-6-GHz- und mmWave-Verbindungen innerhalb enger thermischer Grenzen koexistieren müssen.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2024 57,77 % des Umsatzes im Markt für Multi-Mode-Chipsätze und wird bis 2030 voraussichtlich mit einer CAGR von 20,21 % wachsen. Chinas Smartphone-Produktionsvolumen und 5G-Rollouts, Südkoreas Stärke in Speicher und Packaging sowie Indiens Montageförderungen bilden zusammen eine integrierte Lieferkette, die Kosten senkt und Innovationen beschleunigt. Indiens Production Linked Incentive-Programm zielt darauf ab, bis 2028 Montagekapazitäten im Wert von 10 Milliarden USD hinzuzufügen. Südostasiatische Länder wie Vietnam, Malaysia und Thailand ziehen Diversifizierungen aus „China-plus-eins”-Strategien an und schaffen regionale Fertigungsknoten für OEMs.

Nordamerika trägt erheblichen Designwert durch fortschrittliche SoC-Architektur, KI-geistiges Eigentum und Millimeterwellen-HF-Expertise bei. Der CHIPS and Science Act stellt 52 Milliarden USD an Zuschüssen für inländische Fabs und Packaging-Anlagen bereit und fördert die lokale Produktion von hochmargigen, sicherheitssensiblen Chipsätzen.[3] "Umsetzung des CHIPS and Science Act," Nationales Institut für Standards und Technologie, nist.gov Europas Schwerpunkt auf Fahrzeugsicherheit und industrieller Automatisierung hält die Nachfrage nach langlebigen, funktional sicheren Chipsätzen aufrecht. Regionale Maßnahmen im Rahmen des Europäischen Chips-Gesetzes zielen darauf ab, Europas globalen Halbleiteranteil bis 2030 zu verdoppeln und die Versorgung weiter zu diversifizieren.

In allen Regionen richten Regierungen die Halbleiterfinanzierung an nationalen Sicherheits- und Wettbewerbsfähigkeitszielen aus. Da technologische Souveränität auf den politischen Agenden an Bedeutung gewinnt, müssen Chipsatz-Anbieter Lieferketten aufteilen, sicherheitsorientierte Frameworks einführen und unterschiedliche Datenlokalisierungsgesetze einhalten, was globale Produktstrategien erschwert, aber auch lokalisierte Wachstumsnischen für Partner und Lieferanten schafft.

Wettbewerbslandschaft

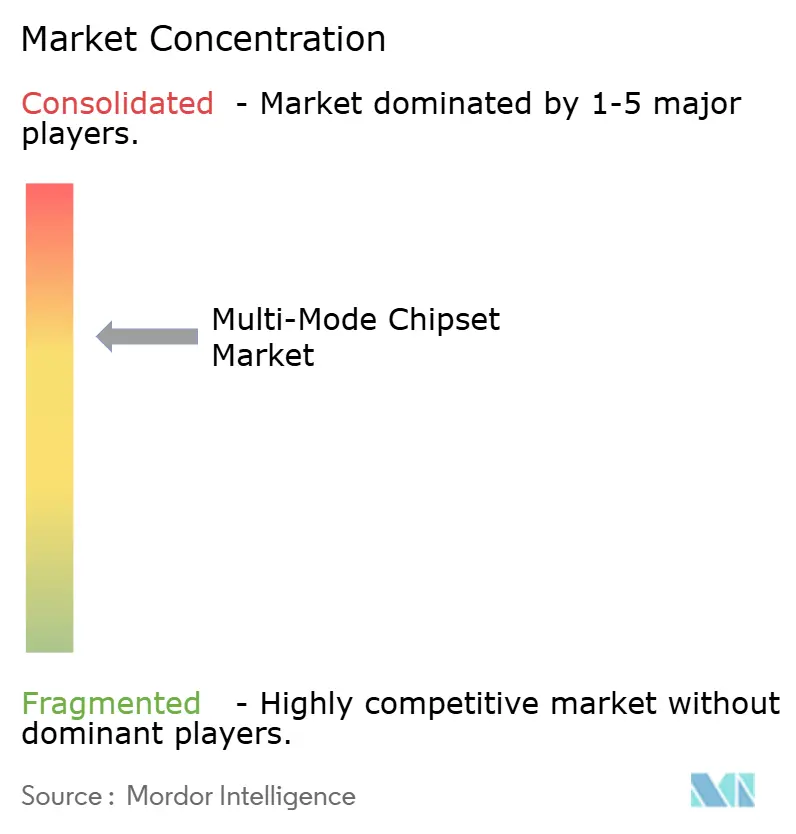

Der Markt für Multi-Mode-Chipsätze ist mäßig konzentriert. Qualcomm nutzt eine umfangreiche Patentbibliothek und umfassende Modem-HF-Systeme, um die Führungsposition in Premium- und hochvolumigen Segmenten zu behalten. MediaTek konkurriert aggressiv in Mainstream-Preisbändern durch schnelle Iteration und wettbewerbsfähige Preisgestaltung und verringert Leistungslücken in jedem Designzyklus. Apples vertikal integriertes Silizium sichert Premium-Gerätemargen und reduziert externe Abhängigkeiten, obwohl das Merchant-Chipsatz-Segment außer Reichweite bleibt.

Aufstrebende Herausforderer adressieren Nischenanforderungen. NXP und Renesas konzentrieren sich auf Fahrzeugkonnektivität mit ISO-26262-Konformität. Unisoc zielt auf Budget-Android-Handsets und kostengünstige IoT-Module ab. Spezialisierte Akteure wie SatixFy und AST SpaceMobile entwickeln Lösungen für nicht-terrestrische Netzwerke und erweitern die Konnektivität über terrestrische Mobilfunknetze hinaus. Die Markteintrittsbarrieren bleiben hoch aufgrund von Modem-Patentpools, der Komplexität von HF-Frontends und der Kapitalintensität der Forschung und Entwicklung an modernsten Knoten.

Strategisch verfolgen etablierte Anbieter Multi-Chiplet-Packaging, die Erweiterung von KI-Kernen und eine stärkere Softwaredifferenzierung. Die Übernahme von VMware durch Broadcom erweitert die Reichweite in softwaredefiniertes Networking und ergänzt unternehmensfokussierte drahtlose Chipsätze. Intels 15-Milliarden-USD-Investition in Packaging zielt darauf ab, Automobil- und Industriekunden zu gewinnen, die nach heterogenem Computing suchen. Die Wettbewerbsdynamik hängt nun davon ab, Foundry-Kapazitäten zu sichern, Exportkontrollen zu navigieren und nachhaltige KI-Leistung innerhalb strenger thermischer Budgets zu liefern.

Marktführer in der Branche für Multi-Mode-Chipsätze

MediaTek Inc.

Qualcomm Technologies Inc.

Apple Inc.

Samsung Electronics Co., Ltd.

Huawei Technologies Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Five9 startete seine KI-gestützte Predictive Engagement Platform mit fortschrittlichen maschinellen Lernalgorithmen, die Wählmuster basierend auf Echtzeit-Kundenverhaltsanalysen optimieren. Die Plattform integriert sich mit Salesforce Service Cloud und Microsoft Dynamics 365 und ermöglicht es Contact Centern, bis zu 35 % höhere Verbindungsraten zu erzielen und gleichzeitig die TCPA-Konformität durch intelligente Anrufzeitvorhersagen aufrechtzuerhalten.

- September 2025: Genesys schloss die Übernahme der Unternehmenskommunikationssparte von Nuance für 2,1 Milliarden USD ab und erweiterte damit seine Predictive-Dialer-Fähigkeiten um fortschrittliche Sprachanalyse und natürliche Sprachverarbeitung. Die Integration schafft die umfassendste Omnichannel-Kundenerlebnisplattform der Branche, die prädiktives Wählen mit Echtzeit-Stimmungsanalyse und automatisierter Gesprächsintelligenz kombiniert.

- August 2025: Nice inContact kündigte eine Investition von 150 Millionen USD in seine CXone-Plattform an, um Predictive-Dialer-Technologie der nächsten Generation auf Basis generativer KI zu entwickeln. Das verbesserte System verwendet große Sprachmodelle, um optimale Kontaktstrategien vorherzusagen und Wählalgorithmen automatisch basierend auf Kampagnenleistung, regulatorischen Änderungen und Kundenpräferenzmustern anzupassen.

- Juli 2025: RingCentral hat sich mit Microsoft zusammengetan, um Predictive-Dialer-Funktionalität direkt in Teams Phone zu integrieren und so eine einheitliche Kommunikationslösung für Unternehmenskunden zu schaffen. Die Zusammenarbeit ermöglicht einen nahtlosen Übergang zwischen prädiktiven Wählkampagnen und kollaborativen Arbeitsumgebungen und zielt auf den 12-Milliarden-USD-Markt für integrierte Unternehmenskommunikationsplattformen ab.

Umfang des globalen Marktberichts für Multi-Mode-Chipsätze

| Smartphones |

| Tablets |

| IoT-Geräte |

| Fahrzeugtelematik |

| Stationäre drahtlose CPE |

| Wearables |

| Nur Sub-6-GHz |

| Sub-6-GHz und mmWave |

| Legacy (≤4G) Multi-Mode |

| Eigenständiges Modem |

| Integriertes SoC (Modem + Anwendungsprozessor) |

| Eingebettetes Kommunikationsmodul |

| ≥28 nm |

| 14–22 nm |

| 7–10 nm |

| ≤5 nm |

| Unterhaltungselektronik |

| Automobil |

| Industrielles IoT |

| Telekommunikationsinfrastrukturausrüstung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Südostasien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Kenia | |

| Übriges Afrika |

| Nach Anwendung | Smartphones | |

| Tablets | ||

| IoT-Geräte | ||

| Fahrzeugtelematik | ||

| Stationäre drahtlose CPE | ||

| Wearables | ||

| Nach Frequenzbandunterstützung | Nur Sub-6-GHz | |

| Sub-6-GHz und mmWave | ||

| Legacy (≤4G) Multi-Mode | ||

| Nach Integrationstyp | Eigenständiges Modem | |

| Integriertes SoC (Modem + Anwendungsprozessor) | ||

| Eingebettetes Kommunikationsmodul | ||

| Nach Prozessknoten | ≥28 nm | |

| 14–22 nm | ||

| 7–10 nm | ||

| ≤5 nm | ||

| Nach Endverbrauchsbranche | Unterhaltungselektronik | |

| Automobil | ||

| Industrielles IoT | ||

| Telekommunikationsinfrastrukturausrüstung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Umsatz des Marktes für Multi-Mode-Chipsätze im Jahr 2030?

Der Markt wird bis 2030 voraussichtlich 46,70 Milliarden USD erreichen und mit einer CAGR von 16,02 % wachsen.

Welche Anwendungskategorie wird bis 2030 am schnellsten wachsen?

Chipsätze für Fahrzeugtelematik werden voraussichtlich eine CAGR von 17,21 % erzielen, dank regulatorischer Vorgaben für vernetzte Fahrzeuge.

Warum gewinnen Dual-Band-Chipsätze mit Sub-6-GHz plus mmWave an Bedeutung?

Unternehmen benötigen extrem niedrige Latenz und Multi-Gigabit-Geschwindigkeiten für AR/VR, industrielle Robotik und stationären drahtlosen Zugang, was eine CAGR von 18,44 % für Dual-Band-Geräte antreibt.

Wie beeinflussen Exportkontrollen die Chipsatz-Versorgung?

Beschränkungen für geistiges Eigentum im Bereich 5G verlängern die Entwicklungszyklen chinesischer Anbieter um bis zu 18 Monate und verschieben Marktanteile zugunsten von Anbietern mit uneingeschränktem Zugang.

Welcher Prozessknoten dominiert heute die Massenproduktion?

Die 7–10-nm-Knotenklasse dominiert mit einem Umsatzanteil von 50,50 % aufgrund ihres Kosten-Leistungs-Gleichgewichts für hochvolumige Smartphones.

Welche Region hält den größten Marktanteil?

Der asiatisch-pazifische Raum führt mit 57,77 % des Umsatzes im Jahr 2024, gestützt durch integrierte Fertigungsökosysteme in China, Südkorea und Indien.

Seite zuletzt aktualisiert am: