Marktgröße und Marktanteil für Halbleiter-ICP-MS-Systeme

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

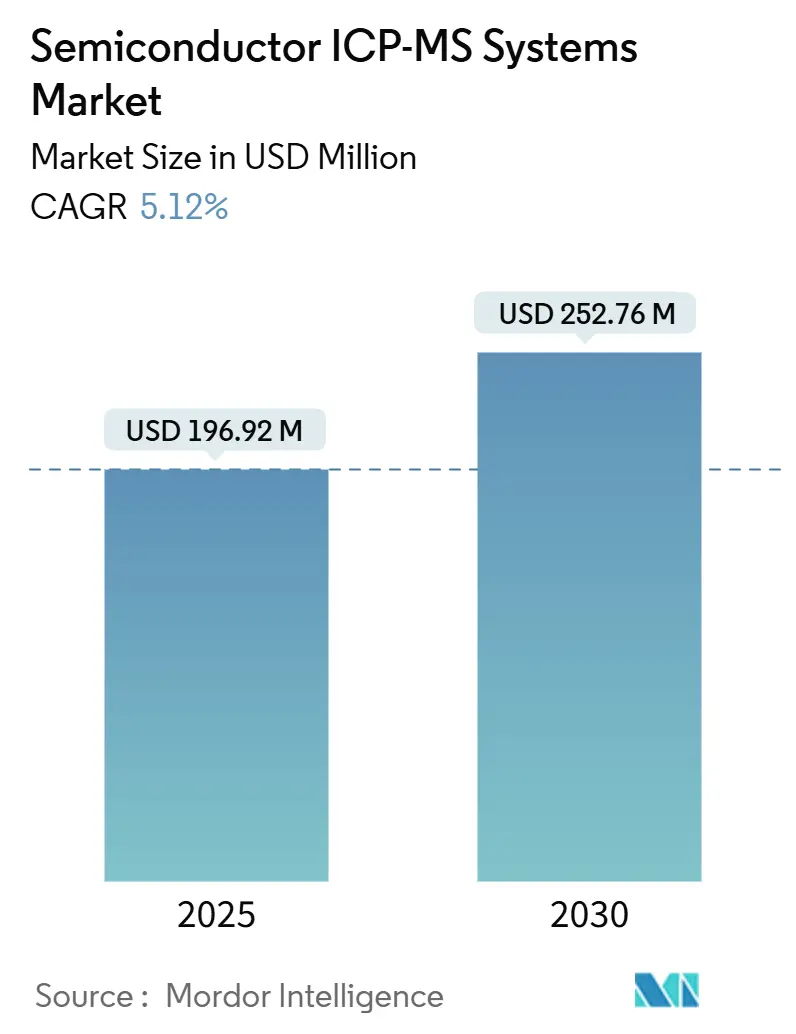

| Marktgröße (2025) | 196.92 Millionen US-Dollar |

| Marktgröße (2030) | 252.76 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

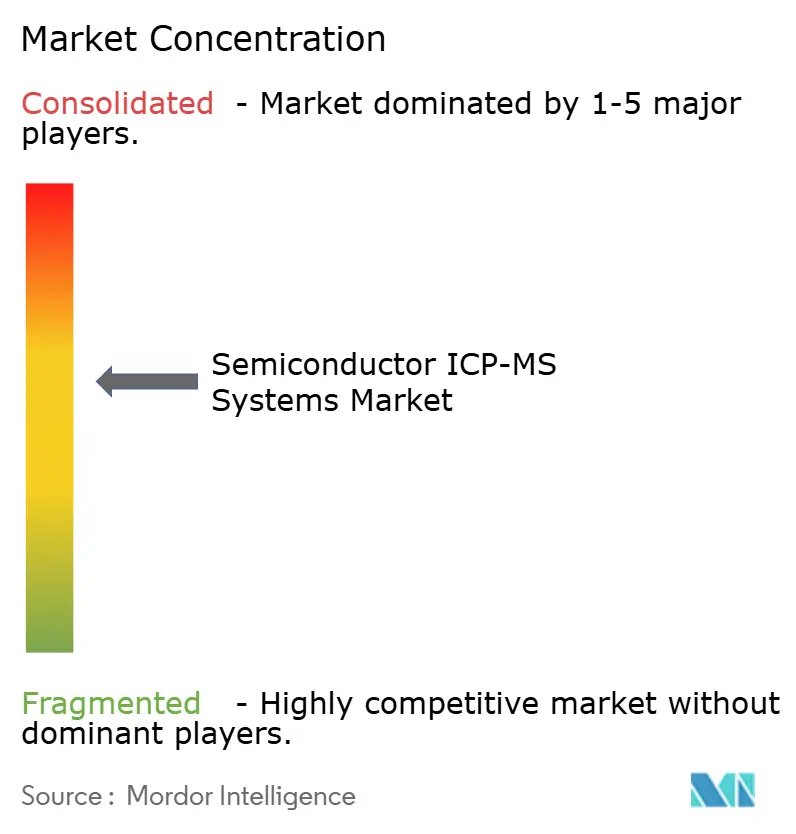

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Halbleiter-ICP-MS-Systeme von Mordor Intelligence

Die Marktgröße für Halbleiter-ICP-MS-Systeme betrug im Jahr 2025 196,92 Millionen USD und wird voraussichtlich bis 2030 auf 252,76 Millionen USD anwachsen, mit einer CAGR von 5,12 % über den Prognosezeitraum. Diese stetige Dynamik spiegelt die unaufhörliche Skalierung der Chipindustrie wider, bei der Sub-5-nm-Knoten, Extrem-Ultraviolett-Lithografie und Atomlagenabscheidung allesamt eine Metallkontaminationserkennung auf Teile-pro-Billion-Schwellenwerten erfordern. Kontinuierliche Fab-Investitionen, die zunehmende Einführung von 3D-Packaging und sich ausweitende Spurenmetallspezifikationen treiben die Expansion des Marktes für Halbleiter-ICP-MS-Systeme weiter voran, trotz kapitalintensiver Markteintrittsbarrieren. Der asiatisch-pazifische Raum bleibt das Gravitationszentrum, da China, Taiwan und Südkorea jeweils Dutzende von Milliarden US-Dollar in neue Fabs investieren, die eine fortschrittliche analytische Infrastruktur erfordern. Inzwischen eröffnen schrittweise Innovationen wie autonome Kontaminationsvorhersage-Software und Laserablations-Schnittstellen neue Differenzierungsräume, auch wenn Lieferkettenrisiken im Zusammenhang mit hochreinem Argon und qualifizierten Metrologie-Fachkräften die kurzfristige Beschleunigung dämpfen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Einzelquadrupol-Instrumente den Markt für Halbleiter-ICP-MS-Systeme mit einem Umsatzanteil von 48,7 % im Jahr 2024 an, während Flugzeit-Plattformen voraussichtlich bis 2030 mit einer CAGR von 6,5 % wachsen werden.

- Nach Anwendung entfiel auf die Spurenmetallanalyse im Jahr 2024 ein Marktanteil von 41,8 % am Markt für Halbleiter-ICP-MS-Systeme, während die Dünnschichtdickenmessung voraussichtlich mit der schnellsten CAGR von 6,6 % von 2024 bis 2030 wachsen wird.

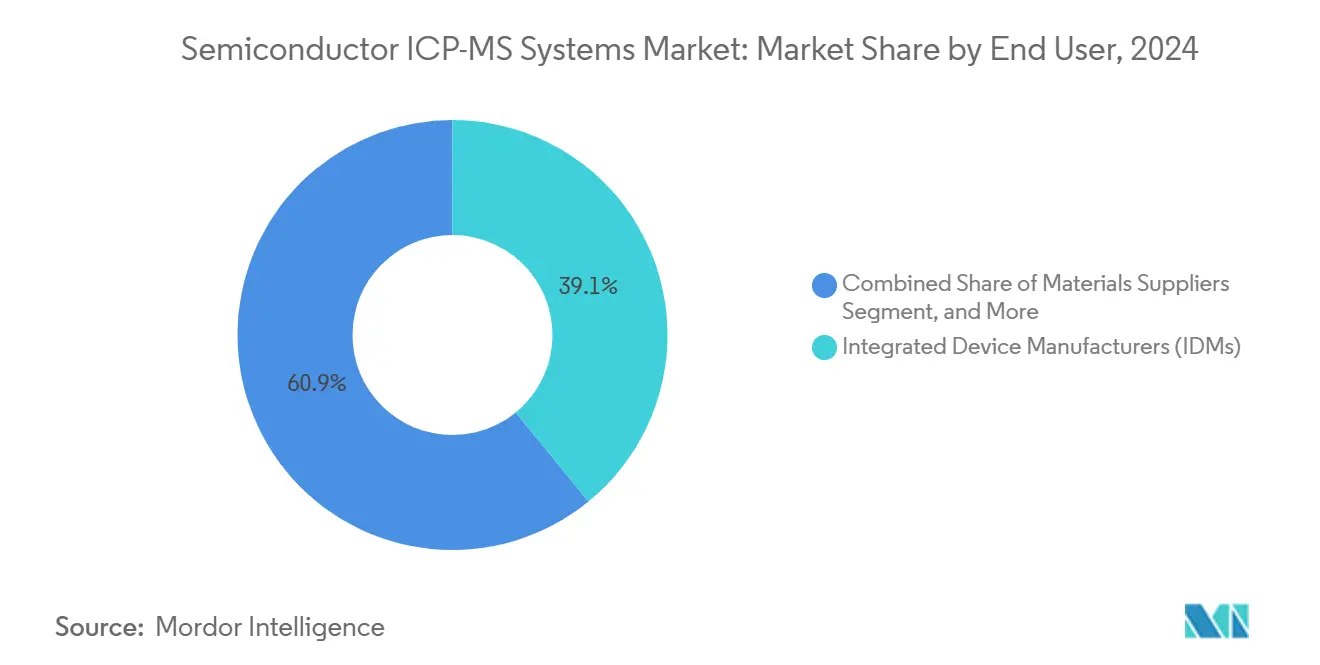

- Nach Endnutzer hielten integrierte Gerätehersteller im Jahr 2024 einen Anteil von 39,1 % der Nachfrage nach Halbleiter-ICP-MS-Systemen; ausgelagerte Montage- und Testanbieter werden voraussichtlich die höchste CAGR-Prognose von 7,01 % bis 2030 aufweisen.

- Nach Probenahme-Schnittstelle behielt die Lösungszerstäubung im Jahr 2024 einen Anteil von 58,02 % am Markt für Halbleiter-ICP-MS-Systeme; die Einführung der Laserablation wird jedoch voraussichtlich mit einer CAGR von 6,31 % bis 2030 beschleunigt werden.

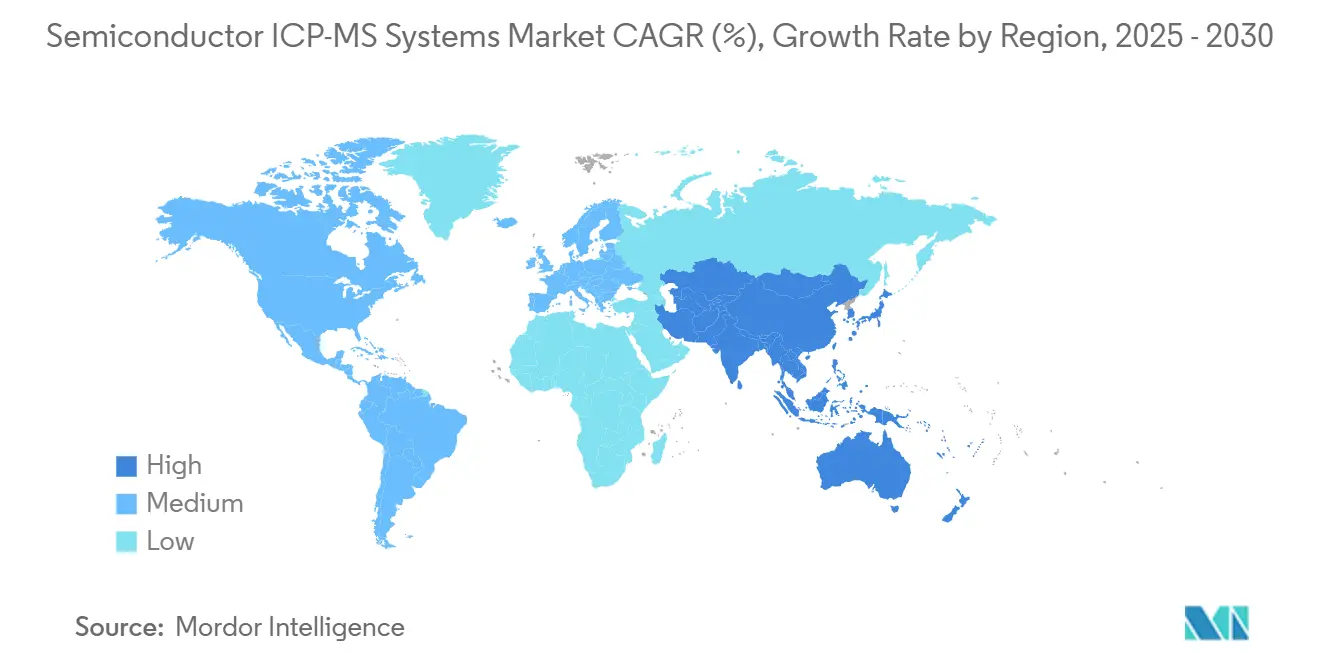

- Nach Geografie erfasste der asiatisch-pazifische Raum im Jahr 2024 47,31 % des Umsatzes des Marktes für Halbleiter-ICP-MS-Systeme und wird voraussichtlich mit einer CAGR von 6,32 % wachsen, was alle anderen Regionen übertrifft.

Globale Trends und Erkenntnisse zum Markt für Halbleiter-ICP-MS-Systeme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Intensivierung der Nachfrage nach Prozesskontrolle mit höchster Reinheit | +1.2% | Globale fortschrittliche Fabs | Mittelfristig (2–4 Jahre) |

| Verbreitung von Sub-5-nm-Halbleiterknoten | +1.1% | Asiatisch-pazifischer Raum und Nordamerika | Langfristig (≥ 4 Jahre) |

| Expansion von 3D-Packaging und heterogener Integration | +0.9% | Global, angeführt von Mobil- und HPC-Bereich | Mittelfristig (2–4 Jahre) |

| Wachsende Fab-Investitionen in Ostasien | +0.8% | China, Taiwan, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Übergang zu Gate-all-around-Transistoren | +0.7% | Hochmoderne Fabs | Langfristig (≥ 4 Jahre) |

| Zunehmende Einführung autonomer Fab-Optimierungssoftware | +0.5% | Fabs in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Intensivierung der Nachfrage nach Prozesskontrolle mit höchster Reinheit

Extrem-Ultraviolett-Lithografie und Atomlagenabscheidung senken die Kontaminationsgrenzen auf unter 10¹⁰ Atome/cm³, wodurch hochauflösende ICP-MS für die Erkennung von Kupfer, Eisen und Nickel auf Teile-pro-Billion-Ebene unverzichtbar wird. TSMC meldete eine Ausbeuteverbesserung von mehr als 15 % nach der Verschärfung der Metallverunreinigungskontrolle bei 3-nm-Linien.[1]Taiwan Semiconductor Manufacturing Co., "Geschäftsbericht 2024," TSMC.com Der Übergang von 200-mm- auf 300-mm-Wafer vergrößert die Oberfläche und erhöht damit das Kontaminationsrisiko, während die 3D-Chiplet-Integration neue Metallgrenzflächen einführt, die eine kontinuierliche Überwachung erfordern. Diese technischen Veränderungen steigern die Nachfrage im Markt für Halbleiter-ICP-MS-Systeme direkt.

Verbreitung von Sub-5-nm-Halbleiterknoten

Bauelementgeometrien unterhalb von 5 nm bedeuten, dass ein einzelnes verirrtes Metallatom einen Transistor kurzschließen kann; daher legt Samsungs 3-nm-Gate-all-around-Prozess Kontaminationsobergrenzen von unter 1 × 10⁹ Atomen/cm² fest.[2]Samsung Electronics, "3-nm-Gate-all-around-Produktionshochlauf," Samsung.com Intels 20-Milliarden-USD-Fab in Ohio ist mit 500 Millionen USD ausschließlich für fortschrittliche Metrologie, einschließlich ICP-MS-Plattformen, vorgesehen. Der wirtschaftliche Schaden eines Kontaminationsereignisses bei diesen Knoten kann 10 Millionen USD pro Vorfall übersteigen, was ICP-MS als unverzichtbare Investition in der gesamten Halbleiterindustrie festigt.

Expansion von 3D-Packaging und heterogener Integration

Durchkontaktierungen durch Silizium und Wafer-Level-Stacking kombinieren unterschiedliche Materialien, umgehen traditionelle Reinraumabwehrmechanismen und erhöhen die Komplexität der Mehrelement-Kontamination. Tiefenaufgelöste Laserablations-ICP-MS ermöglicht es Ingenieuren, Metallprofile zu kartieren, ohne Proben zu zerstören – eine Funktion, die Fehleranalysezyklen verkürzt. Packaging-Häuser berichten, dass frühe 3D-Linien aufgrund eingebetteter metallischer Defekte mehr als 20 % ihrer Ausbeute verlieren, was eine schnelle In-Line-Überwachung für die Rentabilität entscheidend macht.

Wachsende Fab-Investitionen in Ostasien

Die Halbleiterausgaben überstiegen im Jahr 2024 in China, Taiwan und Südkorea zusammen 150 Milliarden USD, wobei China allein 47 Milliarden USD für neue Fabs bereitstellte.[3]China Daily Staff, "Peking verstärkt den Halbleiterausbau," Chinadaily.com.cn Jede moderne Fab bestellt mehrere ICP-MS-Linien für eingehende Chemikalien, Wafer-Oberflächenprüfungen und Abfallsäureüberwachung. Lokale Subventionen in China sehen explizite Budgets für Kontaminationskontrollausrüstung vor und verstärken damit die regionale Nachfrage nach Halbleiter-ICP-MS-Systemen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalkosten für hochauflösende ICP-MS-Plattformen | -0.8% | Global, kleinere Fabs am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Knappheit an halbleiterqualifiziertem Argon | -0.6% | Akut in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Strenge Vorschriften zur Entsorgung von Abfallsäuren | -0.4% | Entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Begrenzte Verfügbarkeit qualifizierter Metrologie-Ingenieure | -0.5% | Schnell wachsende asiatische Zentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten für hochauflösende ICP-MS-Plattformen

Ein hochmodernes, halbleiterqualifiziertes ICP-MS-Paket übersteigt 1,5 Millionen USD, und die Gesamtbetriebskosten verdoppeln sich, sobald Verbrauchsmaterialien, Service und Reinraumumrüstungen eingerechnet werden. Für kleinere Fabs kann der Aufwand 20 % eines gesamten Metrologie-Ausrüstungsbudgets entsprechen, was zu Beschaffungsaufschüben oder Leasingmodellen führt, die die direkten Stücklieferungen im Markt für Halbleiter-ICP-MS-Systeme verlangsamen.

Knappheit an halbleiterqualifiziertem Argon

Die Nachfrage nach hochreinem Argon übersteigt das Angebot infolge geopolitischer Störungen bei wichtigen ukrainischen und russischen Gastrennungsanlagen, die die Spotpreise angespannt und die Vorlaufzeiten verlängert haben. Reinheitsdefizite zwingen einige europäische Fabs, ICP-MS-Läufe zu unterbrechen oder Nachweisgrenzen zu senken, was den Durchsatz einschränkt und Kapazitätserweiterungen verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Flugzeitsysteme treiben Mehrelement-Fähigkeiten voran

Einzelquadrupol-Instrumente machten im Jahr 2024 48,7 % des Umsatzes aus, was ihre Kosteneffizienz für die routinemäßige Eingangsmaterialkontrolle unterstreicht. Flugzeitkonfigurationen werden jedoch voraussichtlich bis 2030 mit einer CAGR von 6,5 % wachsen, da die simultane Vollspektrum-Erfassung die Identifizierung komplexer Kontaminationsfingerabdrücke in Sekunden ermöglicht – ein Muss für 3D-Chip-Architekturen.

Multikollektoren- und hochauflösende Modelle bedienen engere Nischen, wie Isotopenverältnisstudien bzw. Spektralinterferenzsuppression. Die Marktgröße für Halbleiter-ICP-MS-Systeme bei Flugzeitplattformen weitet sich daher schneller aus als bei jeder anderen Modalität, angetrieben durch SEMI-Methodenvalidierungsstandards, die einen hohen Mehrelement-Durchsatz begünstigen. Lieferanten-Roadmaps bündeln nun Flugzeitmodule mit automatisierten Probenwechselrobotern, was den Arbeitsaufwand in Hochvolumen-Fabs reduziert. Da die Rückverfolgung von Kontaminationsquellen datenzentrierter wird, machen die datenbankfähigen Spektren von Flugzeitsystemen diese zu einem integralen Bestandteil geschlossener Ausbeute-Engineering-Suiten. Wachsende Patentaktivitäten rund um orthogonale Beschleunigungs-Flugzeit-Ionenoptik festigen ihre langfristige Relevanz im Markt für Halbleiter-ICP-MS-Systeme weiter.

Nach Anwendung: Dünnschichtmetrologie entwickelt sich zum Wachstumsführer

Die Spurenmetallanalyse dominierte im Jahr 2024 mit einem Anteil von 41,8 %, da jede Fab standardmäßig Chemikalien, Wasser und luftgetragene molekulare Kontamination qualifiziert. Dennoch beschleunigt sich die Dünnschichtdickenmessung mit einer CAGR von 6,6 %, da Gate-all-around-Transistoren und Wafer-Level-Stacking eine tiefenaufgelöste Metallkartierung erfordern, die optische Werkzeuge nicht liefern können. Die Marktgröße für Halbleiter-ICP-MS-Systeme im Bereich der Dünnschichtmetrologie weitet sich daher aus, da Speicher- und Logikakteure auf Laserablations-ICP-MS zurückgreifen, um Diffusionssperrschichten bis auf Einzelnanometer-Präzision zu profilieren.

Verbesserungen der Kollisionszellchemie unterdrücken Silizium- und Wolframinterferenzen und ermöglichen wiederholbare Schichtzusammensetzungsprüfungen während der Hochmix-Produktion. Anbieter bieten nun schlüsselfertige Dünnschicht-Workflows an, die auf SEMI MS-0110 kalibriert sind, was die Methodenvalidierungszeit der Kunden verkürzt. Zwischen 2025 und 2030 werden die Ausgaben für Dünnschichtmetrologie voraussichtlich zunehmend die Budgets für Spurenmetallanalyse in der Masse übertreffen, was ihre Entstehung als Wachstumsmotor im breiteren Markt für Halbleiter-ICP-MS-Systeme unterstreicht.

Nach Endnutzer: OSAT-Anbieter zeigen die stärkste Expansion

Integrierte Gerätehersteller führten die Nachfrage im Jahr 2024 mit 39,1 % an, was ihre Skalenvorteile und zentralisierten Labore widerspiegelt, die Instrumente über globale Fabs hinweg multiplexen. Reine Auftragsfertiger belegten den zweiten Platz, da ihre vielfältigen Kundenprozessabläufe die Komplexität der Kontaminationskontrolle erhöhen. Dennoch weisen ausgelagerte Halbleitermontage- und Testanbieter die schärfste CAGR von 7,01 % auf, da fablose Designhäuser mehr 3D-Packaging-Aufgaben nachgelagert verlagern.

Der Marktanteil für Halbleiter-ICP-MS-Systeme bei OSAT-Anbietern wird sich daher im Laufe des Jahrzehnts ausweiten, insbesondere im asiatisch-pazifischen Raum, wo die Nähe zu wichtigen Packaging-Zentren die Service-Durchlaufzeit verkürzt. Materiallieferanten kaufen ebenfalls Instrumente, um die Reinheit anhand kundenseitig festgelegter Eingangsspecifikationen zu überprüfen, während Forschungseinrichtungen hochauflösende Varianten für die Entwicklung von Fehleranalysemethoden beschaffen. Schulungspartnerschaften zwischen Werkzeuganbietern und polytechnischen Instituten zielen darauf ab, den Mangel an Metrologie-Ingenieuren zu verringern, der eine schnellere Einführung hemmt.

Nach Probenahme-Schnittstelle: Laserablation gewinnt an Bedeutung für die Direktanalyse

Die Lösungszerstäubung behielt im Jahr 2024 einen Anteil von 58,02 % und wird für die Hochdurchsatz-Flüssigkeitsanalyse bevorzugt, bei der Verdünnung die Matrixunterdrückung abschwächt. Dennoch wächst die Laserablation mit einer CAGR von 6,31 %, da sie die Probenvorbereitung eliminiert und eine räumliche Auflösung im Mikrometerbereich erreicht, die für die Defektlokalisierung entscheidend ist.

Die Marktgröße für Halbleiter-ICP-MS-Systeme, die für Laserablations-Pakete vorgesehen ist, wird voraussichtlich wachsen, da automatisierte Stufen die Analysezeit verkürzen und Ablationszellen kontaminationsfreie Gasverteiler integrieren. Hybridplattformen, die sowohl Lösungs- als auch Feststoffmodi auf einem einzigen Chassis ermöglichen, ziehen integrierte Gerätehersteller an, die Vielseitigkeit suchen, ohne die Stellfläche zu verdoppeln. Inzwischen haben direkte Feststoffprobenahme-Workflows eine SEMI-Validierung für die Charakterisierung von Durchkontaktierungen durch Silizium erhalten, was ihre Akzeptanz in fortschrittlichen Packaging-Linien beschleunigt.

Geografische Analyse

Der asiatisch-pazifische Raum behielt im Jahr 2024 einen Umsatzanteil von 47,31 % und wird voraussichtlich bis 2030 mit einer CAGR von 6,32 % wachsen, dank bedeutender Fab-Ausbauten in China, Taiwan und Südkorea. Chinas Halbleiter-Konjunkturprogramm von 47 Milliarden USD im Jahr 2024 sieht ICP-MS-Zuschüsse vor, während TSMCs vier neue 3-nm-Fabs in Taiwan zusammen mehr als 200 Millionen USD in Kontaminationskontrollausrüstung investieren werden. Südkoreanische Speicherführer skalieren ebenfalls 3D-NAND- und DRAM-Knoten, die die Spurenmetallgrenzen verschärfen. Nähevorteile verschaffen regionalen Anbietern schnellere Servicereaktionen, doch westliche OEMs dominieren weiterhin hochauflösende Lieferungen, sodass strategische Partnerschaften entstehen, um technologische Führerschaft mit lokalem Support zu verbinden.

Nordamerika belegt den zweiten Platz, gestützt durch Intels 20-Milliarden-USD-Komplex in Ohio und TSMCs Mega-Fab in Arizona, die beide Dutzende von Halbleiter-ICP-MS-Systemen für Metrologie-Zellen benötigen. Die Subventionen des bundesstaatlichen CHIPS-Gesetzes umfassen explizite Mittelzuweisungen für Kontaminationskontrollwerkzeuge und sichern die langfristige inländische Nachfrage. Universitäts-Industrie-Konsortien nutzen ebenfalls die Infrastruktur nationaler Labore, um ICP-MS-Methoden der nächsten Generation zu verfeinern, was das regionale Ökosystem weiter stärkt.

Europa konzentriert sich auf Automobil- und Industriehalbleiter, wobei deutsche Leistungschiphersteller strenge Metallverunreinigungsgrenzen festlegen, um funktionale Sicherheitsstandards zu erfüllen. Die EUV-Lieferkette der Niederlande weckt Nischenanforderungen für die Analyse hochreiner Prozesschemikalien in der Nähe des Hauptsitzes von ASML. Die Einhaltung von Umweltvorschriften fördert das Interesse an Abfallsäure-Recyclingmodulen, die in ICP-MS-Abgasleitungen integriert sind, und prägt Beschaffungskriterien, die für europäische Käufer einzigartig sind. Obwohl die Marktgröße hinter Asien zurückbleibt, sichert die spezialisierte Anwendungstiefe stetige Werkzeugauffrischungszyklen auf dem gesamten Kontinent.

Wettbewerbslandschaft

Der Markt für Halbleiter-ICP-MS-Systeme ist mäßig konsolidiert. Agilent Technologies, Thermo Fisher Scientific und PerkinElmer kontrollieren zusammen etwa 60 % des globalen Umsatzes und nutzen jahrzehntelange Halbleiterbeziehungen, differenzierte Kollisionszell-IP und breite Service-Präsenzen.[4]Agilent Technologies, "ICP-MS für die Halbleiterfertigung," Agilent.com Jedes Unternehmen integriert nun KI-Agenten in die Instrumentensoftware, die Ionenzähldriften in Kontaminationsrisiko-Dashboards übersetzen und so die Bindung an installierte Basen erhöhen. Agilents Übernahme von Resolution Systems im Jahr 2024 erweitert seine reinraumkompatible Autosampler-Linie, während Thermo Fishers iCAP-TQ-Einführung die Matrixtoleranz um 50 % verbessert und die Nachweisgrenzen unter 0,1 ppt senkt.

Nischenhersteller, darunter Nu Instruments und Analytik Jena, erschließen hochauflösende oder Multikollektoren-Segmente, in denen die Genauigkeit von Isotopenverältnissen Vorrang vor dem Durchsatz hat. Softwarezentrierte Neueinsteiger bauen Cloud-Plattformen auf, die Echtzeit-ICP-MS-Datenströme und andere Fab-Sensoren aufnehmen, um Ausbeute-Einbrüche vorherzusagen, und fordern traditionelle OEMs heraus, über die Hardware-Differenzierung hinauszugehen. Patentanmeldungen im Zusammenhang mit automatisierter Probenvorbereitung und In-Line-Laserablationszellen stiegen im Jahr 2024 um 40 %, was auf eine Verlagerung hin zu autonomen Kontaminationskontroll-Ökosystemen hindeutet.

Dienstleister profitieren ebenfalls von Kapitalkosten-Barrieren, indem sie Bezahlung-pro-Probe- oder abonnementbasierte Kontaminationsanalysen anbieten, was besonders für Rundum-OSAT-Anbieter attraktiv ist. Anbieterfinanzierungsprogramme und Metrologie-Ausrüstung-als-Service-Pakete demokratisieren den Zugang weiter, könnten jedoch die Margen komprimieren, wenn sich Hardware schneller als Software-Upsells zur Ware entwickelt.

Branchenführer im Bereich Halbleiter-ICP-MS-Systeme

Agilent Technologies Inc.

Thermo Fisher Scientific Inc.

PerkinElmer Inc.

Shimadzu Corporation

Analytik Jena GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Thermo Fisher Scientific begann mit der Auslieferung seines halbleiteroptimierten iCAP-TQ-ICP-MS, das eine automatisierte Probenvorbereitung erreicht, die die Analysezeit halbiert und Nachweisgrenzen unter 0,1 ppt erzielt.

- Oktober 2024: TSMC stellte einen Kapitalausgabenplan von 65 Milliarden USD für 2025 vor und wies 3,2 Milliarden USD für Metrologie-Upgrades zu, die ICP-MS-Flotten in seinen globalen Fabs umfassen.

- September 2024: Analytik Jena hat für sein Halbleiter-Testlabor in Shanghai die ISO-17025-Akkreditierung erhalten und erweitert damit seine Drittanbieter-Kontaminationsdienstleistungen.

- August 2024: Agilent Technologies schloss den Kauf von Resolution Systems für 180 Millionen USD ab und fügte seinem Halbleiterportfolio robotergestützte Probenvorbereitung und Mini-Gehäuse-Plattformen hinzu.

Berichtsumfang des globalen Marktes für Halbleiter-ICP-MS-Systeme

| Einzelquadrupol-ICP-MS |

| Multikollektoren-ICP-MS |

| Hochauflösende ICP-MS |

| Flugzeit-ICP-MS |

| Spurenmetallanalyse |

| Kontaminationsüberwachung |

| Fehleranalyse |

| Dünnschichtdickenmessung |

| Integrierte Gerätehersteller (IDMs) |

| Reine Auftragsfertiger |

| Ausgelagerte Halbleitermontage und -tests (OSAT) |

| Materiallieferanten |

| Forschungseinrichtungen |

| Sonstige Endnutzer |

| Lösungszerstäubung |

| Direkte Feststoffprobenahme |

| Laserablation |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Südostasien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Produkttyp | Einzelquadrupol-ICP-MS | |

| Multikollektoren-ICP-MS | ||

| Hochauflösende ICP-MS | ||

| Flugzeit-ICP-MS | ||

| Nach Anwendung | Spurenmetallanalyse | |

| Kontaminationsüberwachung | ||

| Fehleranalyse | ||

| Dünnschichtdickenmessung | ||

| Nach Endnutzer | Integrierte Gerätehersteller (IDMs) | |

| Reine Auftragsfertiger | ||

| Ausgelagerte Halbleitermontage und -tests (OSAT) | ||

| Materiallieferanten | ||

| Forschungseinrichtungen | ||

| Sonstige Endnutzer | ||

| Nach Probenahme-Schnittstelle | Lösungszerstäubung | |

| Direkte Feststoffprobenahme | ||

| Laserablation | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Halbleiter-ICP-MS-Systeme im Jahr 2025?

Er wird auf 196,92 Millionen USD geschätzt und wird voraussichtlich bis 2030 auf 252,76 Millionen USD anwachsen, was einer CAGR von 5,12 % entspricht.

Welche Region führt derzeit die Nachfrage nach ICP-MS-Werkzeugen in Chip-Fabs an?

Der asiatisch-pazifische Raum hält 47,31 % des Umsatzes dank intensiver Fab-Bautätigkeit in China, Taiwan und Südkorea.

Welcher Produkttyp wächst am schnellsten?

Flugzeit-ICP-MS-Plattformen werden voraussichtlich mit einer CAGR von 6,5 % wachsen, da sie schnelle Mehrelement-Spektren liefern.

Warum erhöhen ausgelagerte Montage- und Testanbieter ihre Einkäufe?

OSAT-Unternehmen unterstützen steigende 3D-Packaging-Volumina und weisen mit einer CAGR von 7,01 % das stärkste Wachstum auf, da fablose Kunden Kontaminationskontrollaufgaben auslagern.

Welches Lieferkettenrisiko betrifft den ICP-MS-Betrieb?

Die Knappheit an halbleiterqualifiziertem Argon erhöht die Kosten und gefährdet die Betriebszeit der Instrumente, insbesondere in Europa und Nordamerika.

Wie wettbewerbsintensiv ist die Anbieter-Landschaft?

Es herrscht eine mäßige Konsolidierung vor, wobei die drei größten Anbieter etwa 60 % des Marktanteils auf sich vereinen, jedoch zunehmendem Druck durch Nischen- und softwarezentrierte Neueinsteiger ausgesetzt sind.

Seite zuletzt aktualisiert am: