Marktgröße und Marktanteil für Bewegungspositionierstufen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

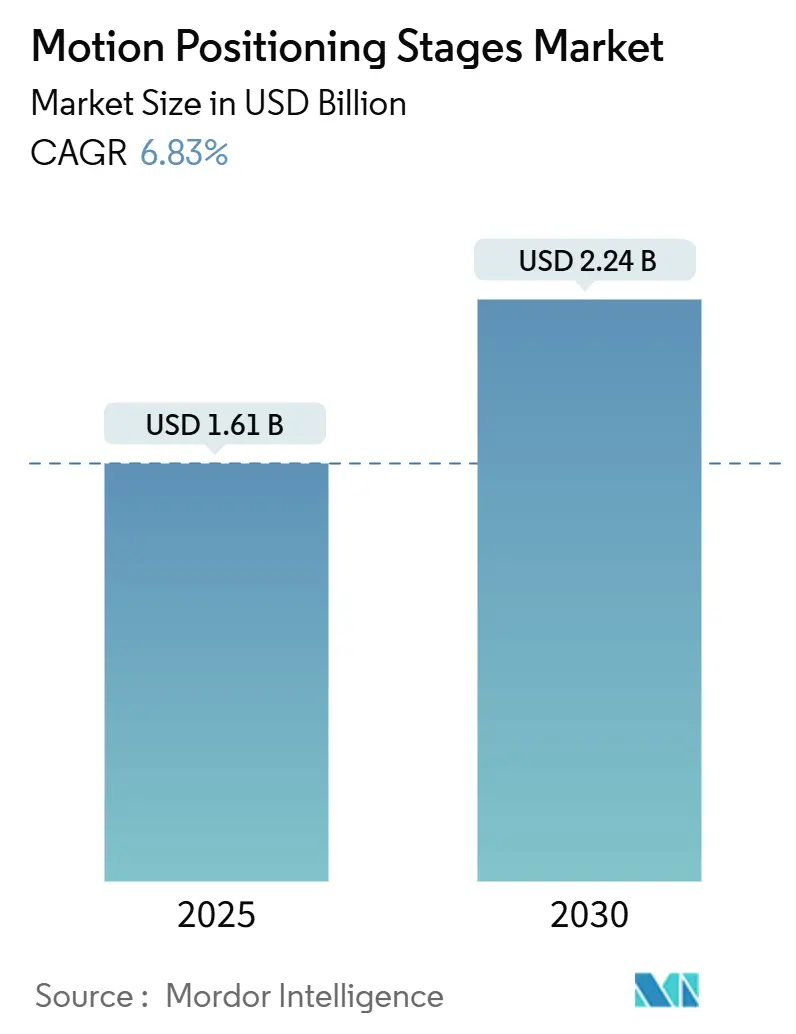

| Marktgröße (2025) | 1.61 Milliarden US-Dollar |

| Marktgröße (2030) | 2.24 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.83% CAGR |

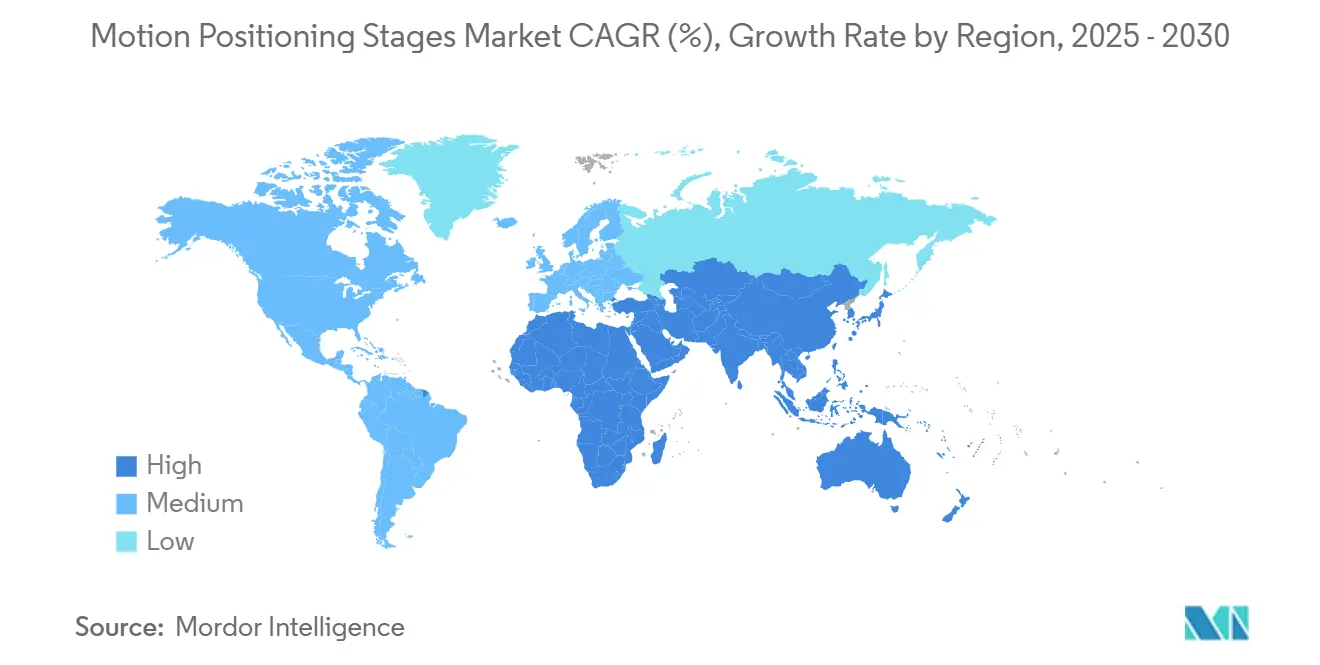

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Bewegungspositionierstufen von Mordor Intelligence

Die Marktgröße für Bewegungspositionierstufen wird im Jahr 2025 auf 1,61 Milliarden USD geschätzt und soll bis 2030 auf 2,24 Milliarden USD anwachsen, mit einer CAGR von 6,83 %. Robuste Halbleiter-Kapitalausgaben, die steigende Nachfrage nach automatisierter Mikroskopie und Präzisionsanforderungen bei optischen Nutzlasten in der Luft- und Raumfahrt treiben das Umsatzwachstum voran. Linearstufen bilden weiterhin das Rückgrat von Wafertransportlinien, während XYZ-Plattformen an Dynamik gewinnen, da die heterogene Integration zum Mainstream wird. Motorisierte Mechanismen bleiben die führende Antriebsklasse, obwohl piezoelektrische Aktuatoren schnell skalieren, da Quantenlabore und Metrologie auf atomarer Ebene elektromagnetisch stille Bewegung vorschreiben. Die Halbleiterfertigung liefert nach wie vor die größten Liefervolumina; die Biowissenschaften sind jedoch die am schnellsten wachsende Chance, da die Wirkstoffforschung Bildgebungs- und Flüssigkeitshandhabungsaufgaben automatisiert. Regional gesehen dominiert der asiatisch-pazifische Raum die Lieferungen, angetrieben durch milliardenschwere Halbleiterfabrikprojekte in China und Südkorea. Im Gegensatz dazu verzeichnet Afrika die höchste Wachstumsrate, was größtenteils auf Projekte zur Lokalisierung der Automobilindustrie und zur Elektronikfertigung zurückzuführen ist.

Wichtigste Erkenntnisse des Berichts

- Nach Stufentyp hielten Linearstufen im Jahr 2024 einen Marktanteil von 41,22 % am Markt für Bewegungspositionierstufen, während XYZ-Positionierstufen bis 2030 voraussichtlich mit einer CAGR von 7,91 % wachsen werden.

- Nach Antriebsmechanismus hielten motorisierte Plattformen im Jahr 2024 einen Anteil von 58,76 % an der Marktgröße für Bewegungspositionierstufen, und piezoelektrische Einheiten sollen bis 2030 mit 7,48 % wachsen.

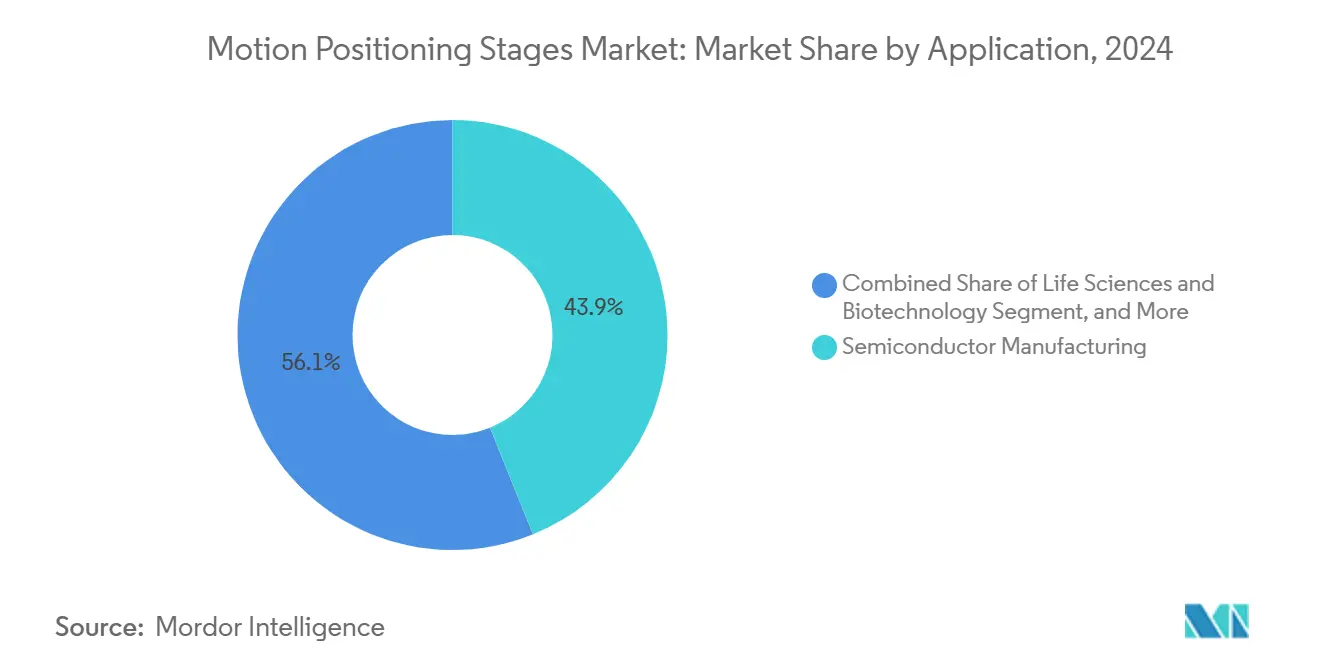

- Nach Anwendung soll die Halbleiterfertigung im Jahr 2024 43,89 % des Umsatzes liefern, während Biowissenschaften und Biotechnologie bis 2030 voraussichtlich eine CAGR von 8,13 % verzeichnen werden.

- Nach Endverbraucherbranche entfiel auf die Elektronik im Jahr 2024 ein Anteil von 39,17 % der Nachfrage, und das Gesundheitswesen soll bis 2030 mit einer CAGR von 7,83 % wachsen.

- Nach Geografie erfasste die asiatisch-pazifische Region im Jahr 2024 45,32 % des Umsatzes, während Afrika bis 2030 voraussichtlich mit einer Rate von 7,89 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Bewegungspositionierstufen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Halbleiterlithografie im Submikrometerbereich | +1.8% | Kern asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verbreitung von Hochdurchsatz-Plattformen für automatisierte Mikroskopie | +1.3% | Global, mit Schwerpunkt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Schnelle Einführung laserbasierter additiver Fertigungslinien | +1.1% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Integration intelligenter Encoder für vorausschauende Wartung | +0.9% | Global, angeführt von Nordamerika und Deutschland | Langfristig (≥ 4 Jahre) |

| Miniaturisierungstrend bei Instrumenten für die Quantenforschung | +0.7% | Nordamerika und Europa, beginnend in China | Langfristig (≥ 4 Jahre) |

| Wachsende Kapitalinvestitionen in fortschrittliche Verpackungsanlagen | +1.5% | Asiatisch-pazifischer Raum dominant, sekundär in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Halbleiterlithografie im Submikrometerbereich

Gate-all-around-Transistor-Roadmaps und rückseitige Stromversorgung veranlassen Lithografiemaschinenhersteller, Retikel- und Waferstufen mit einer Wiederholgenauigkeit von weniger als 5 nm zu spezifizieren. ASMLs Extrem-Ultraviolett-Scanner, die im Jahr 2024 einen Umsatz von 7,9 Milliarden EUR (8,6 Milliarden USD) erzielten, basieren auf magnetisch gelagerten Stufen, die eine Genauigkeit von 2 nm über Verfahrwege von 150 mm erreichen.[1]ASML Holding, „Geschäftsbericht 2024”, ASML.com Der 2-nm-Knoten von Taiwan Semiconductor Manufacturing Company, der 2025 in die Serienproduktion geht, erfordert eine Überlagerungsgenauigkeit von 1,5 nm, was die Einführung von interferometrischem Feedback mit Pikometer-Auflösung vorantreibt. Intels Halbleiterfabriken in Arizona im Wert von 20 Milliarden USD verfügen über 18 Lithografiesysteme der nächsten Generation, von denen jedes bis zu acht hochpräzise Stufen enthält. Hochnumerische-Apertur-Scanner, die für 2027 erwartet werden, werden die Anforderungen an die thermische Stabilität noch weiter senken und die Nachfrage weit über den Prognosezeitraum hinaus auf einem hohen Niveau halten.

Verbreitung von Hochdurchsatz-Plattformen für automatisierte Mikroskopie

Die Wirkstoffforschung verlagert sich von der manuellen Objektträgerbegutachtung zur robotergestützten Bildgebung, die 384-Well-Platten innerhalb von Minuten durchmustert. Die CX7-Plattform von Thermo Fisher Scientific positioniert Proben mit einer Wiederholgenauigkeit von 0,5 µm bei 50 mm s-1 und ermöglicht phänotypische Assays über 10.000 Sichtfelder pro Platte.[2]Thermo Fisher Scientific, „CX7 Hochinhalt-Screening-Plattform Produkteinführung”, ThermoFisher.com Die Nationalen Gesundheitsinstitute der USA stellten im Jahr 2024 1,2 Milliarden USD für gemeinsam genutzte Instrumente bereit, wobei etwa ein Drittel der Mittel für automatisierte Bildgebungssysteme vorgesehen war. Räumliche Transkriptomik-Workflows erfordern nun geschlossene Z-Stufen, die einen Fokus von 1 µm über große Gewebeschnitte aufrechterhalten. Zusammengenommen verkürzen diese Faktoren die Zeitspannen zur Leitstrukturoptimierung um 40 % und veranlassen Labore, in leistungsfähigere Bewegungsplattformen zu investieren.

Schnelle Einführung laserbasierter additiver Fertigungslinien

Die additive Metallfertigung hat sich von Prototypen zur Serienproduktion entwickelt. Das Werk von General Electric in Auburn produziert jährlich 40.000 Kraftstoffdüsen mithilfe von Stufen, die eine Genauigkeit von 20 µm über Aufbauflächen von 400 mm aufrechterhalten. Die US-amerikanische Bundesluftfahrtbehörde zertifizierte 2024 die erste additiv gefertigte Turbinenschaufel und festigte damit Rückverfolgbarkeitsanforderungen, die auf präzisen Bewegungsprotokollen beruhen. Boeings additive Fertigungsanlage im Wert von 50 Millionen USD setzte Hybridmaschinen mit Rotations- und Linearstufen ein, um komplexe Schaufelprofile während der Reparaturzyklen zu reproduzieren. Diese Meilensteine bestätigen hochpräzise Bewegung als Produktionsnotwendigkeit und nicht als Forschungsluxus.

Integration intelligenter Encoder für vorausschauende Wartung

Die Einbettung von Temperatur- und Vibrationssensoren in Linearencoder senkt ungeplante Ausfallzeiten. Die Sinumerik One-Plattform von Siemens nimmt Encoder-Telemetrie auf und meldet Lagerabbau Wochen im Voraus, sodass Halbleiterfabriken Reparaturen während geplanter Stillstände koordinieren können.[3]Siemens, „Sinumerik One CNC-Plattform Veröffentlichung”, Siemens.com Studien der Internationalen Gesellschaft für Automatisierung zeigen, dass zustandsbasierte Strategien Ausfallzeiten um bis zu 35 % reduzieren. Da Stufen in sicherheitskritische Protonen-Therapie-Gantries eingebaut werden, werden intelligente Encoder zu einem De-facto-Standard, um funktionale Sicherheitsanforderungen zu erfüllen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher anfänglicher Kapitalaufwand für Nanopositioniersysteme | -1.2% | Global, akut in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Herausforderungen durch thermischen Drift in ultrapräzisen Umgebungen | -0.8% | Global, konzentriert in den Bereichen Halbleiter und Optik | Mittelfristig (2–4 Jahre) |

| Lieferkettenvolatilität bei Präzisionslinearführungen | -0.9% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Mechatronikingenieurinnen und -ingenieuren | -0.7% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher anfänglicher Kapitalaufwand für Nanopositioniersysteme

Eine geschlossene Piezostufe mit 100 µm Verfahrweg kostet typischerweise 40.000–60.000 USD, gegenüber 8.000–12.000 USD für ein motorisiertes Open-Loop-Äquivalent – ein fünffacher Aufpreis, der Universitäts- und Start-up-Budgets belastet. Einfuhrzölle in Schwellenländern kommen mit weiteren 15–25 % hinzu, und die Hilfsinfrastruktur, wie z. B. Schwingungsisolierung, kann zusätzliche 10.000–20.000 USD kosten. Leasingprogramme senken die Vorabausgaben um bis zu 70 %, sind jedoch außerhalb Nordamerikas und Westeuropas kaum verfügbar.

Herausforderungen durch thermischen Drift in ultrapräzisen Umgebungen

Aluminiumstufen dehnen sich um 23 µm m-1 °C-1 aus und erzeugen Positionsfehler, die die Toleranzen in Anwendungen unter 100 nm überschreiten. Halbleitermetrologie-Werkzeuge müssen alle 30 Minuten neu kalibriert werden, was den Durchsatz um bis zu 15 % verringern kann. Granitrahmen reduzieren die Ausdehnung um das Fünffache, verdreifachen jedoch die Masse und beeinträchtigen die dynamische Leistung. Aktive Kühlung erhöht die Kosten und führt neue Ausfallmodi ein, während das Fehlen harmonisierter ISO-Testprotokolle Käufer dazu zwingt, interne Validierungen durchzuführen, die die Beschaffungszyklen verlängern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Stufentyp: Linearstufen verankern die Waferhandhabung

Linearstufen sicherten sich im Jahr 2024 einen Marktanteil von 41,22 % am Markt für Bewegungspositionierstufen, was ihre eingebettete Rolle in Wafertransfer- und Inspektionszellen widerspiegelt. Die installierten Basen überschreiten weltweit 50.000 Werkzeugsätze, von denen jeder mehrere Achsen enthält. XYZ-Plattformen sollen mit 7,91 % wachsen, da die Chiplet-Montage eine synchrone Steuerung über drei Translationsachsen erfordert. Rotationseinheiten bleiben für die Winkelindizierung bei der Laserbearbeitung unverzichtbar, wenn auch mit geringeren Wachstumsraten. Gantry-Systeme skalieren derweil in Flachbildschirm-Displaylinien und großformatigen additiven Druckverfahren, die Arbeitsbereiche im Metermaßstab erfordern. Anbieter kombinieren nun grobe Linearbewegung mit piezoelektrischen Kipp-Einsätzen, was die Stückliste vereinfacht und die Systemkosten senkt.

Die Migration von Kugelgewindetrieben zu Linearmotor-Antrieben verdreifacht die Beschleunigung und reduziert den Wartungsbedarf. HIWIN meldete im Jahr 2024 ein Wachstum von 35 % gegenüber dem Vorjahr bei Linearmotor-Lieferungen, da chinesische Displayhersteller auf Glas der 10,5. Generation umrüsteten. Direktangetriebene Drehtische reduzieren das Umkehrspiel auf unter 1 Bogensekunde und erfüllen damit die Spezifikationen für die Ausrichtung von Glasfaserverbindern. Gantry-Träger aus Kohlefaser reduzieren die bewegte Masse um 40 %, was schnellere Verfahrbewegungen ohne Einbußen bei der Steifigkeit ermöglicht. Miniaturisierte XY-Stufen mit 50 mm Stellfläche und 5 µm Wiederholgenauigkeit erschließen handgehaltene Diagnosegeräte und erweitern die adressierbaren Anwendungsfälle.

Nach Antriebsmechanismus: Piezoelektrische Antriebe gewinnen gegenüber motorisierten Platzhirschen

Motorisierte Mechanismen machten im Jahr 2024 58,76 % des Umsatzes aus, hauptsächlich aufgrund ihrer langen Verfahrwege und der Kompatibilität mit handelsüblichen Steuerungen. Piezoelektrische Plattformen sollen jedoch mit einer CAGR von 7,48 % wachsen, gestützt durch Quantencomputerlabore, die eine Auflösung im Subnanometerbereich bei minimalem elektromagnetischen Rauschen fordern. Hubbegrenzungen unter 200 µm erfordern hybride Grob-Fein-Baugruppen, die mechanische Komplexität hinzufügen, aber eine unübertroffene Wiederholgenauigkeit liefern. Manuelle Stufen gehen allmählich zurück, bleiben aber in kostenbewussten Prototyping-Umgebungen relevant. Tauchspulen- und Ultraschallmotoren besetzen Nischenrollen, obwohl die 2024 eingeführte hybride Grob-Linear-plus-Piezo-Fein-Stufe von Parker Hannifin das Aufkommen von Mehrfachmechanismus-Architekturen signalisiert.

Fortschritte bei Mehrschichtaktuatoren steigerten die piezoelektrische Kraftabgabe zwischen 2020 und 2024 um 50 %, während die Hysterese auf 5 % reduziert wurde. Absolutencoder rüsten nun viele motorisierte Achsen aus und eliminieren die Notwendigkeit langwieriger Referenzfahrten. Manuelle Einheiten erhalten digitale Anzeigen, was die Kategoriegrenzen verwischt und die Lebensdauer in halbautomatisierten Laboren verlängert.

Nach Anwendung: Biowissenschaften überholen das Wachstum der Halbleiterbranche

Halbleiterwerkzeuge machten im Jahr 2024 43,89 % des Anwendungsumsatzes aus, angetrieben durch den allgegenwärtigen Bedarf an Bewegung in Lithografie, Ätzung, Reinigung und Metrologie. Der Sektor Biowissenschaften und Biotechnologie soll bis 2030 mit einer CAGR von 8,13 % wachsen, angetrieben durch den Bedarf an räumlichen Biologie-Workflows, die eine Registrierung auf Mikrometerebene über ausgedehnte Zeitraffer-Bildgebung erfordern. Optik und Photonik profitieren von Rechenzentrums-Upgrades, die eine präzise Faserausrichtung erfordern, während die Industrieautomation eine stetige Nachrüstungsnachfrage in der Elektronikfertigung und Batterieherstellung bietet. Luft- und Raumfahrt sowie Verteidigung, obwohl geringer im Volumen, erzielen Premiumpreise aufgrund von MIL-STD-Qualifizierungshürden.

Räumliche Biologie umfasst nun die Bildgebung desselben Gewebeschnitts 20–40 Mal mit verschiedenen Färbungen, was eine Registrierung von 1 µm über 12-Stunden-Scans erfordert. Illuminas NovaSeq X nutzt Linearstufen und erreicht eine Wiederholgenauigkeit von 0,3 µm, um eine Basenaufrufgenauigkeit von 90 % aufrechtzuerhalten. Schnellsteuerspiegel auf piezoelektrischen Kipp-Plattformen korrigieren atmosphärische Turbulenzen in der Freiraumoptik. Kollaborative Roboter integrieren nachgiebige Stufen, die Positionierungsfehler absorbieren und die Durchdringung in der allgemeinen Fertigung erweitern.

Nach Endverbraucherbranche: Gesundheitswesen steigt inmitten des Robotik-Booms auf

Die Elektronik hielt im Jahr 2024 einen Anteil von 39,17 %, bedingt durch die hohe Stufenanzahl in Halbleiter- und Displayfabriken. Das Gesundheitswesen soll jedoch mit einer CAGR von 7,83 % wachsen, da chirurgische Robotik, digitale Pathologie und Protonentherapie hochpräzise Bewegung einbetten. Automobilbatteriezelllinien erfordern eine Platzierungsgenauigkeit von 0,5 mm beim Schweißen, was die Nachfrage nach robusten, hochlastfähigen Stufen ankurbelt. Luft- und Raumfahrt sowie Verteidigung setzen auf strahlungsgehärtete Bewegung für Orbitalinstrumente. Forschungsinstitute konsolidieren unter Budgetdruck ihre Beschaffung auf vielseitige motorisierte Kerne anstatt auf Nischen-Piezoplattformen.

Der da Vinci-Roboter von Intuitive Surgical verwendet sechs Stufen pro Arm, um eine Instrumentenplatzierung von 1–2 mm zu erreichen. Die US-amerikanische Behörde für Lebens- und Arzneimittel genehmigte 2024 den ersten vollständig digitalen Pathologie-Workflow und veranlasste Krankenhäuser, manuelle Mikroskope durch automatisierte Scanner zu ersetzen. Elektronikhersteller setzen Stufen mit integrierter Bildverarbeitung ein, die die Fehlerquoten bei der Oberflächenmontage um bis zu 30 % senken.

Geografische Analyse

Der asiatisch-pazifische Raum erzielte im Jahr 2024 45,32 % des Umsatzes, gestützt durch Chinas Halbleiterfabrik-Pipeline im Wert von 143 Milliarden USD und Südkoreas Speichererweiterungen im Wert von 44 Milliarden USD. Dichte Elektronikclusters im Pearl River Delta und im Yangtze River Delta beziehen Dutzende von Stufen pro Fabrikationslinie und festigen die regionale Dominanz. Japan hält eine ultrahochpräzise Nachfrage durch Nikon- und Canon-Werkzeugsätze aufrecht, wenn auch mit gedämpftem Wachstum. Indiens Anreizprogramm im Wert von 2,3 Milliarden USD treibt den Aufbau neuer Smartphone-Montagewerke voran und zielt auf mittelklassige XY-Stufen ab. Australien setzt automatisierte Mineralanalyse-Rigs ein, die Linearbewegung unter rauen Bergbaubedingungen nutzen.

Nordamerika machte 28 % des Umsatzes aus, angetrieben durch 52 Milliarden USD an CHIPS Act-Subventionen, die neue Halbleiterfabriken in Arizona, Ohio und New York finanzieren. Die Biowissenschaftscluster in Boston und San Francisco machen mehr als 300 im Jahr 2024 gelieferte automatisierte Mikroskope aus. Kanadas Luft- und Raumfahrtsektor schreibt eine Genauigkeit von 10 µm für Turbinenschaufel-Reparaturvorrichtungen vor, während Mexikos Fernsehfabriken auf vollautomatische optische Inspektion umstellen und jährlich Tausende von Stufeneinheiten hinzufügen.

Europa erfasste 22 % des Umsatzes, wobei Deutschlands Werkzeugmaschinenbauer Stufen in Laserschneider und CNC-Zentren einbetten und britische Photonikunternehmen Faserausrichtungsplattformen bestellen. Der Europäische Chips Act mit einem Budget von 43 Milliarden EUR (47 Milliarden USD) soll die Stufennachfrage ankurbeln, sobald Halbleiterfabriken in Deutschland, Frankreich und Italien mit dem Bau beginnen.

Afrika soll bis 2030 mit einer Rate von 7,89 % wachsen. Südafrikas Automobilzentren lokalisieren die Sensor- und Steuergerätemontage und benötigen präzise Bestückungsstufen. Ägyptens Elektronikplan im Wert von 1,8 Milliarden USD führt motorisierte Inspektionsstufen in entstehende Linien ein. Die Diversifizierung im Nahen Osten sieht, dass Luft- und Raumfahrt-Verbundwerkstoffbetriebe in den Vereinigten Arabischen Emiraten 5-Achs-Bewegung für das Beschneiden von Kohlenstoffteilen einsetzen. Südamerika macht 4,8 % des Umsatzes aus; Brasiliens Embraer nutzt Inspektionsstufen mit 50 µm Genauigkeit, während argentinische Lithiumproduzenten die Probenvorbereitung unter hohen Zollbelastungen automatisieren.

Wettbewerbslandschaft

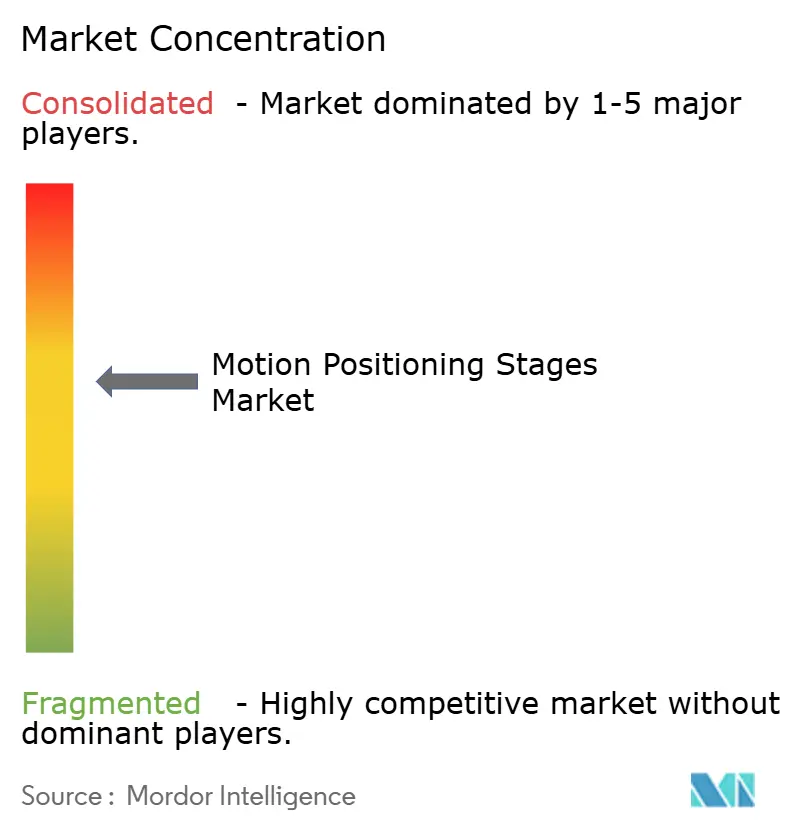

Der Markt für Bewegungspositionierstufen ist mäßig fragmentiert. Die fünf größten Anbieter – PI Physik Instrumente, Aerotech, Thorlabs, Newport und Parker Hannifin – halten zusammen etwa 35–40 % des Umsatzes, während zahlreiche regionale Spezialisten den verbleibenden Anteil besetzen. Nanopositionierung unter 10 nm bleibt weitgehend ein Duopol von PI und Aerotech, das durch Patente auf Kapazitivsensoren und Piezo-Steuerung geschützt ist. Motorisierte Mittelklassestufen stehen unter starkem Preisdruck durch chinesische Anbieter wie HIWIN, deren Linearmotor-Einheiten 25–30 % günstiger sein können als die ihrer westlichen Mitbewerber.

Der Wettbewerbsvorteil verlagert sich auf Software-Ökosysteme. Anbieter bündeln nun Bewegungsbibliotheken, die mit LabVIEW, Python und MATLAB kompatibel sind, und reduzieren so den Integrationsaufwand für OEM-Ingenieure. Chancen im weißen Bereich liegen in hybriden Grob-Fein-Baugruppen, wie dem Patent von Dover Motion für einen Linear-plus-Tauchspulen-Stapel. Servitisierung entsteht, da Zaber Technologies cloud-verbundene Stufen einführt, die Leistungsdaten für die Ferndiagnose protokollieren. Die vertikale Integration beschleunigt sich; Thorlabs' Übernahme einer Lagerschleifanlage im Jahr 2024 sichert die Versorgung und steigert die Margen. Die Einhaltung von ISO 230-2 ist zu einer quasi-Eintrittsbarriere geworden, die Platzhirsche mit akkreditierten Kalibrierlaboren begünstigt. Patentanmeldungen im Jahr 2024 zeigten einen Schwerpunkt von 60 % auf Trajektorienoptimierung, Schwingungsdämpfung und thermischer Kompensation, was Software als nächstes Schlachtfeld unterstreicht.

Marktführer der Branche für Bewegungspositionierstufen

PI Physik Instrumente GmbH and Co. KG

Aerotech Inc.

Thorlabs Inc.

Newport Corporation

Parker Hannifin Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: PI Physik Instrumente kündigte eine Erweiterung seiner Piezoaktuator-Anlage in Karlsruhe im Wert von 25 Millionen EUR (27 Millionen USD) an, wodurch die Kapazität für Kunden aus den Bereichen Quantencomputing und Halbleiter um 40 % gesteigert wird.

- September 2025: Aerotech kooperierte mit TSMC bei Waferstufen, die auf eine 1-nm-Überlagerung für Hochnumerische-Apertur-EUV-Werkzeuge in einem gemeinsamen Programm im Wert von 15 Millionen USD abzielen.

- Juli 2025: Thorlabs übernahm Steinmeyer Mechatronik und fügte seinem Katalog Luftlagerstufen mit bis zu 1.000 mm Verfahrweg hinzu.

- Mai 2025: Parker Hannifin stellte Trilogy 500 Linearmotor-Stufen mit integrierten Absolutencodern und 1 µm Wiederholgenauigkeit vor.

Berichtsumfang des globalen Marktes für Bewegungspositionierstufen

Der Bericht über den Markt für Bewegungspositionierstufen ist segmentiert nach Stufentyp (Linearstufen, Rotationsstufen, Gantry-Stufen, XY-Positionierstufen, XYZ-Positionierstufen), Antriebsmechanismus (motorisiert, piezoelektrisch, manuell), Anwendung (Halbleiterfertigung, Biowissenschaften und Biotechnologie, Optik und Photonik, Industrieautomation, Luft- und Raumfahrt sowie Verteidigung, Forschung und Wissenschaft), Endverbraucherbranche (Elektronik, Gesundheitswesen, Automobilindustrie, Luft- und Raumfahrt sowie Verteidigung, Forschungsinstitute) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Linearstufen |

| Rotationsstufen |

| Gantry-Stufen |

| XY-Positionierstufen |

| XYZ-Positionierstufen |

| Motorisiert |

| Piezoelektrisch |

| Manuell |

| Halbleiterfertigung |

| Biowissenschaften und Biotechnologie |

| Optik und Photonik |

| Industrieautomation |

| Luft- und Raumfahrt sowie Verteidigung |

| Forschung und Wissenschaft |

| Elektronik |

| Gesundheitswesen |

| Automobilindustrie |

| Luft- und Raumfahrt sowie Verteidigung |

| Forschungsinstitute |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Stufentyp | Linearstufen | ||

| Rotationsstufen | |||

| Gantry-Stufen | |||

| XY-Positionierstufen | |||

| XYZ-Positionierstufen | |||

| Nach Antriebsmechanismus | Motorisiert | ||

| Piezoelektrisch | |||

| Manuell | |||

| Nach Anwendung | Halbleiterfertigung | ||

| Biowissenschaften und Biotechnologie | |||

| Optik und Photonik | |||

| Industrieautomation | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Forschung und Wissenschaft | |||

| Nach Endverbraucherbranche | Elektronik | ||

| Gesundheitswesen | |||

| Automobilindustrie | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Forschungsinstitute | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Bewegungspositionierstufen bis 2030 erreichen?

Der Markt soll bis 2030 einen Wert von 2,24 Milliarden USD erreichen.

Welcher Anwendungsbereich soll bis 2030 am schnellsten wachsen?

Biowissenschaften und Biotechnologie sollen mit einer CAGR von 8,13 % wachsen, angetrieben durch die steigende Einführung automatisierter Bildgebungs- und Screening-Plattformen.

Warum gewinnen piezoelektrische Stufen trotz höherer Kosten an Bedeutung?

Piezoelektrische Aktuatoren liefern eine Wiederholgenauigkeit im Subnanometerbereich ohne elektromagnetische Störungen – eine Spezifikation, die für Quantencomputing und Metrologie auf atomarer Ebene unerlässlich ist.

Welche Region führt derzeit die globale Nachfrage nach Bewegungspositionierstufen an?

Der asiatisch-pazifische Raum machte im Jahr 2024 45,32 % des Umsatzes aus, angetrieben durch hohe Investitionen in Halbleiter und Elektronik.

Wie beeinflusst vorausschauende Wartung Beschaffungsentscheidungen für Stufen?

Encoder mit eingebetteten Sensoren ermöglichen zustandsbasierte Wartung, reduzieren ungeplante Ausfallzeiten um bis zu 35 % und senken die Gesamtbetriebskosten für Hersteller mit hohem Volumen.

Welches Genauigkeitsniveau erfordern Halbleiterlithografiestufen der nächsten Generation?

Kommende Extrem-Ultraviolett-Werkzeuge mit hoher numerischer Apertur erfordern Retikel- und Waferstufen mit einer Überlagerungsgenauigkeit von 1–2 nm.

Seite zuletzt aktualisiert am: