Größe und Marktanteil des 3D-Animationsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

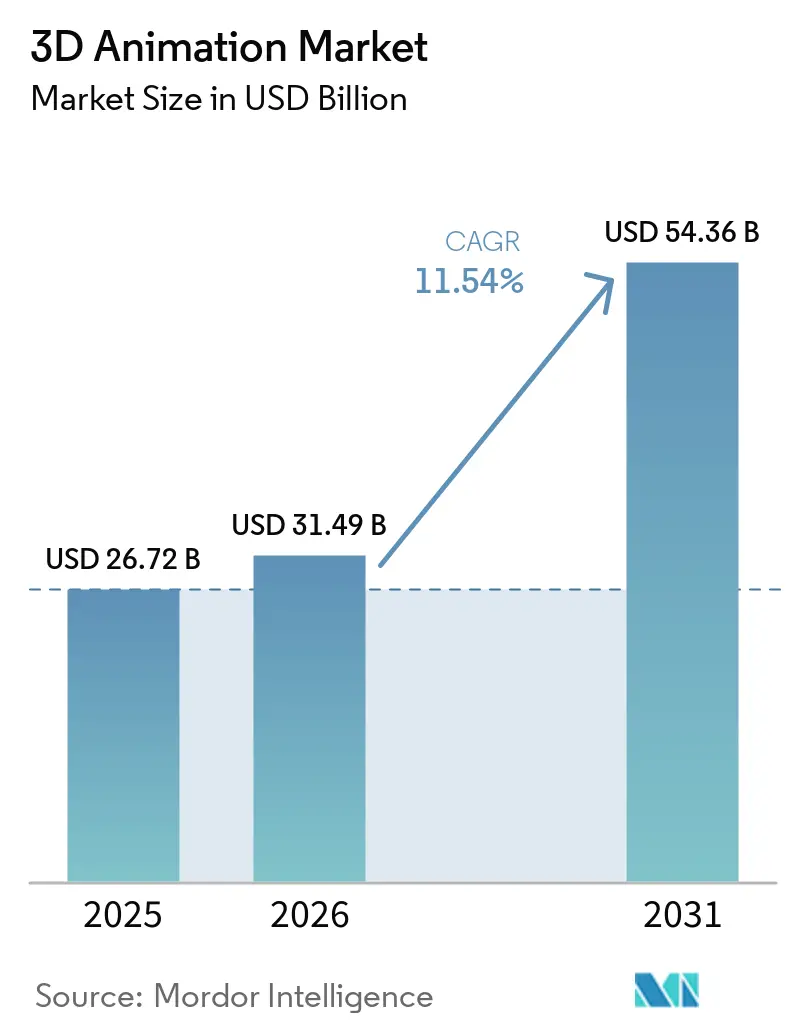

| Marktgröße (2026) | 31.49 Milliarden US-Dollar |

| Marktgröße (2031) | 54.36 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2031) | 11.54% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des 3D-Animationsmarkts von Mordor Intelligence

Die Größe des 3D-Animationsmarkts wird voraussichtlich von 26,72 Milliarden USD im Jahr 2025 auf 31,49 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 11,54 % über den Zeitraum 2026–2031 einen Wert von 54,36 Milliarden USD erreichen. Die Nachfrage von Streaming-Plattformen und Filmstudios hielt die Nachfrage nach hochwertiger Animation und visuellen Effekten in den wichtigsten Produktionszentren weiterhin auf einem hohen Niveau. KI-gestütztes Rigging, Echtzeit-Produktionsworkflows und die breitere Nutzung gemeinsamer Asset-Standards verkürzten die Lieferzyklen und veränderten die Art und Weise, wie Studios Personal, Software und Infrastruktur planten. Der Einsatz von 3D-Visualisierung weitete sich auch über den Unterhaltungsbereich hinaus aus, wobei das Gesundheitswesen, die Architektur, das Ingenieurwesen, das Bauwesen und die Unternehmensschulung eine neue Nachfrage nach präzisem Rendering und simulationsbasiertem Content schufen. Der Wettbewerb verschärfte sich, da etablierte Softwareanbieter KI-native Funktionen hinzufügten, um ihre installierten Nutzerbasen zu verteidigen, während Cloud- und Managed-Service-Anbieter versuchten, größere kreative Arbeitslasten durch Rendering-, Integrations- und Pipeline-Support zu gewinnen. Das Wachstum blieb durch steigende Rechen- und Lizenzierungskosten, einen begrenzten Pool an produktionsbereiten technischen Talenten sowie ungeklärte Rechtsfragen rund um KI-gestützte Inhaltseigentümerschaft und Haftungsfreistellung gefährdet.

Wichtigste Erkenntnisse des Berichts

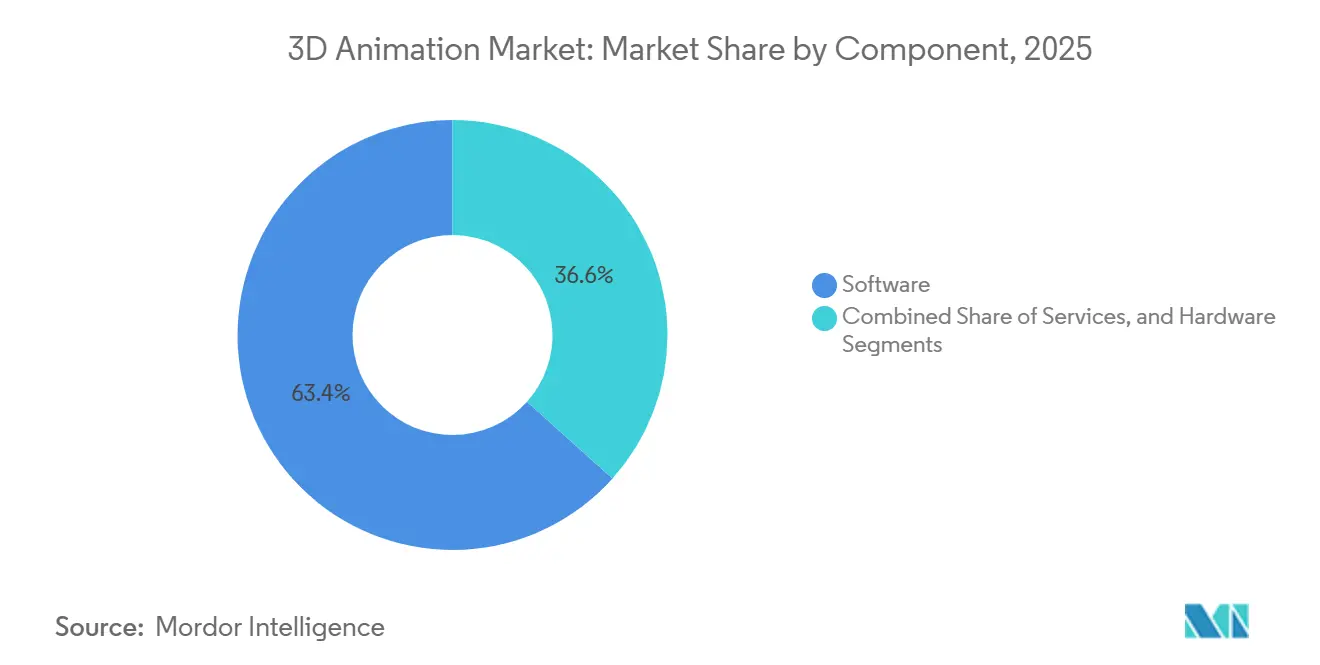

- Nach Komponente hielt Software im Jahr 2025 mit 63,37 % den größten Anteil am 3D-Animationsmarkt, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 12,14 % wachsen werden.

- Nach Bereitstellungsmodus hielt On-Premise im Jahr 2025 einen Anteil von 59,91 % am 3D-Animationsmarkt, während Cloud bis 2031 voraussichtlich das schnellste Wachstum mit einer CAGR von 11,92 % verzeichnen wird.

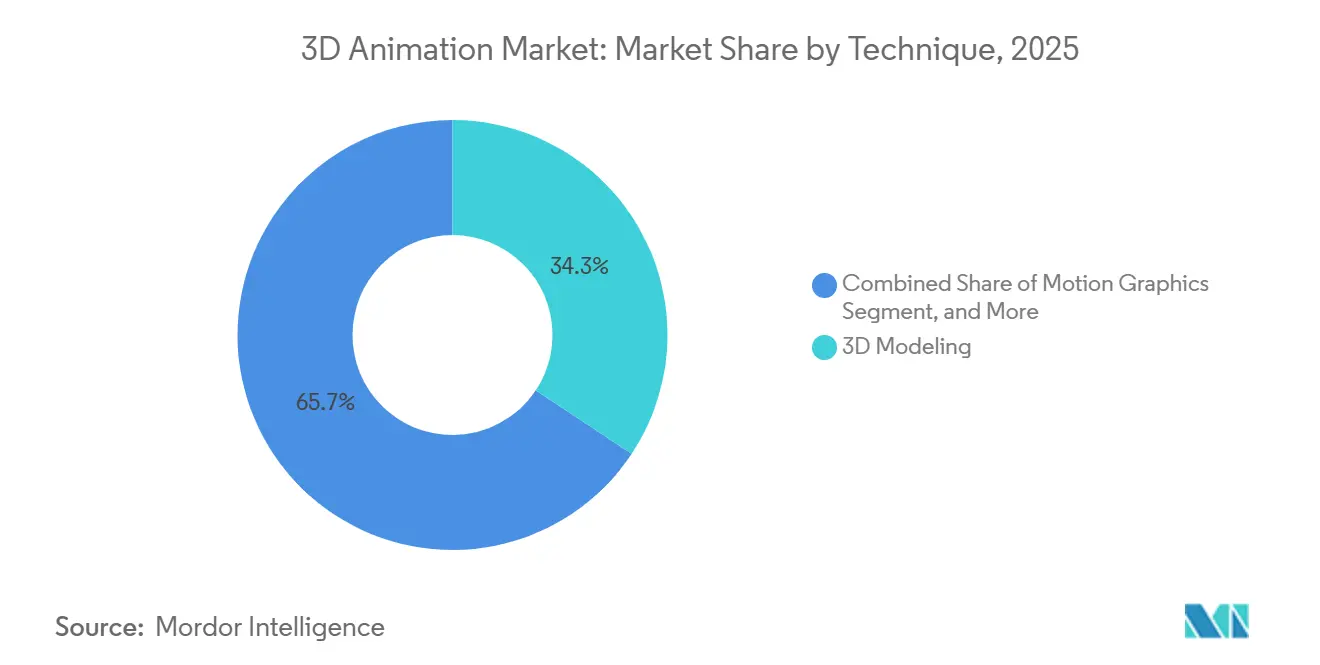

- Nach Technik entfiel auf 3D-Modellierung im Jahr 2025 ein Anteil von 34,31 % am 3D-Animationsmarkt und blieb bis 2031 mit einer CAGR von 12,31 % die am schnellsten wachsende Technikkategorie.

- Nach Endnutzung führten Medien und Unterhaltung im Jahr 2025 mit einem Umsatzanteil von 37,83 %, während Gaming bis 2031 voraussichtlich mit einer CAGR von 13,09 % wachsen wird.

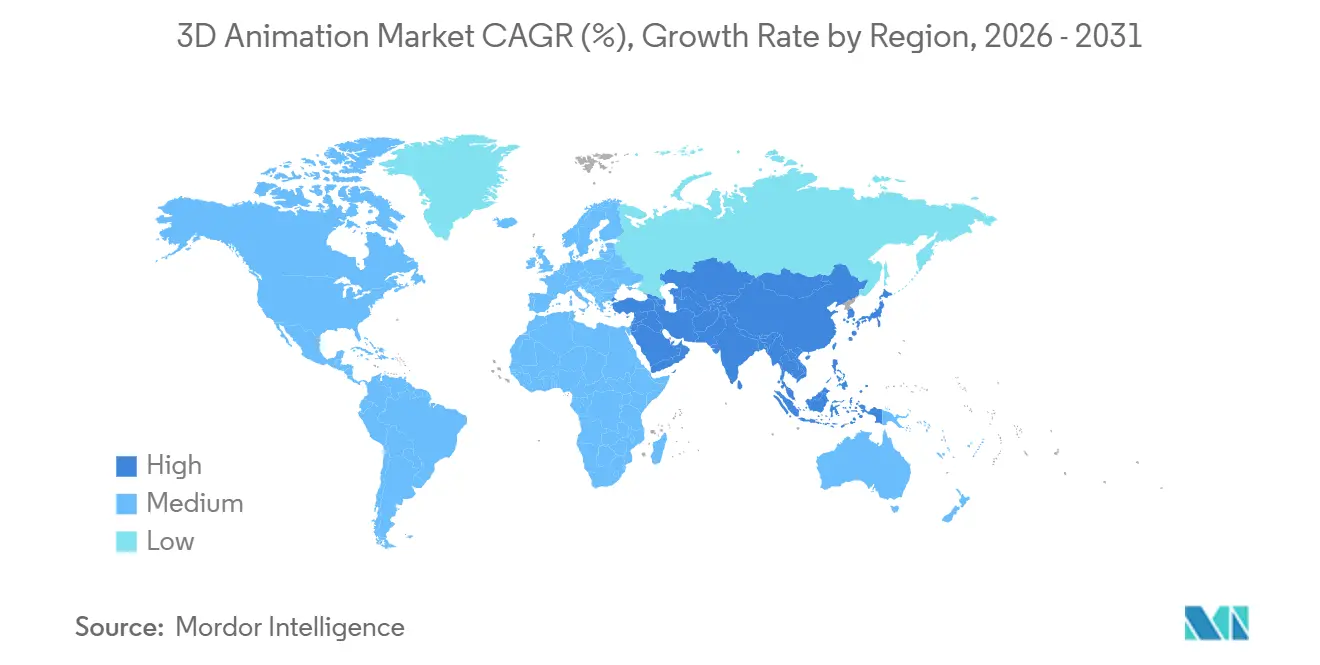

- Nach Geografie führte Nordamerika im Jahr 2025 mit 39,84 % des globalen Umsatzes, während Asien-Pazifik mit einer CAGR von 12,48 % bis 2031 das am schnellsten wachsende regionale Cluster blieb.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im 3D-Animationsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach visuellen Effekten im Streaming- und Filmbereich | +3.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Wachsende Content-Pipelines für Spiele und Esports | +2.5% | Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Breiterer Einsatz von 3D-Animation im Gesundheitswesen, in der Architektur und im Training | +1.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| KI-Rigging und KI-gestützte Komprimierung der Charakter-Pipeline | +1.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Cloud-basierter Tool-Zugang für kleine und mittelgroße Studios | +1.2% | Schwerpunkt Asien-Pazifik, Ausweitung auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| OpenUSD-basierte Asset-Interoperabilität über Erstellungs-Pipelines hinweg | +0.8% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach visuellen Effekten im Streaming- und Filmbereich

Premium-Streaming-Plattformen priorisierten weiterhin visuelle Qualität als zentralen Treiber der Abonnentenbindung und hielten die Nachfrage nach Animations- und Effektarbeiten im 3D-Animationsmarkt auf einem hohen Niveau. Disney verpflichtete sich für das Geschäftsjahr 2026 zu einem Content-Investment von 24 Milliarden USD und zeigte damit, dass große Content-Eigentümer weiterhin aggressive Produktions-Pipelines unterstützten, auch wenn Kostendisziplin sichtbarer wurde. Netflix startete im Mai 2026 INKubator als künstlergeführtes, GenAI-natives Animationsstudio und demonstrierte damit, dass große Plattformen direkt in interne Produktionssysteme investierten, anstatt sich ausschließlich auf externe Anbieter zu verlassen. Netflix eröffnete im März 2026 auch Eyeline Studios in Hyderabad und erweiterte damit die hochwertige Kapazität für visuelle Effekte in einen Produktionsmarkt, der zuvor außerhalb der ersten Ebene globaler Einrichtungsnetzwerke lag. Amazon, MGM Studios und AWS starteten im April 2026 Project Nara, das die Pilot-Zeitpläne von 3–6 Monaten auf 5 Wochen verkürzte und signalisierte, dass infrastrukturgestützte Geschwindigkeit Teil des kreativen Wertangebots im 3D-Animationsmarkt geworden war. Infolgedessen wurde die Content-Nachfrage in diesem Markt nicht mehr nur durch das Volumen angetrieben, da sie zunehmend damit verknüpft war, wie schnell Studios vom Konzept zur produktionsbereiten Ausgabe gelangen konnten.

Wachsende Content-Pipelines für Spiele und Esports

Die Esports-Wirtschaft schuf einen stetigen Strom kurzyklischer Content-Arbeit und trieb den 3D-Animationsmarkt über traditionelle Film- und Spielveröffentlichungspläne hinaus. Broadcast-Pakete, gebrandete Sequenzen, kinematische Intros und Echtzeit-Effekte erforderten alle hochwertige 3D-Assets mit engeren Überarbeitungsfenstern als die meisten Filmproduktionen. Die Valorant Champions 2026-Aktivierung für Red Bull verwendete maßgeschneiderte 3D-Integrations-Assets und Echtzeit-Visuelle-Effekte und spiegelte das Niveau der Politur wider, das nun bei großen Esports-Events erwartet wird. Dieses Muster begünstigte Cloud-Rendering, modulare Assets und KI-gestützte Content-Generierung, da Teams schnell über Events, Sponsoren und Formate hinweg iterieren mussten. Der 3D-Animationsmarkt profitierte auch von der Expansion der Esports-Infrastruktur in den Vereinigten Staaten, Südkorea und Saudi-Arabien, was die regionale Nachfragebasis für professionelle Produktionsdienstleistungen verbreiterte.

Breiterer Einsatz von 3D-Animation im Gesundheitswesen, in der Architektur und im Training

Der 3D-Animationsmarkt weitete sich weiter in das Gesundheitswesen, die Architektur und das Training aus, wo Genauigkeit und Reproduzierbarkeit ebenso wichtig waren wie visuelle Qualität. Eine im April 2025 in PLOS ONE veröffentlichte Studie dokumentierte einen Open-Source-Workflow für anatomisch genaue digitale Organmodelle, die in der chirurgischen Simulation und im Training verwendet werden, wobei die zukünftige Integration von Augmented Reality als logischer nächster Schritt identifiziert wurde. Diese Arbeit zeigte, dass medizinische Anwendungsfälle über einfache Visualisierung hinausgingen und in strukturierte Trainingsumgebungen mit reproduzierbaren Modellanforderungen übergingen.[1]Ikeuchi et al., "Entwicklung anatomisch genauer digitaler Organmodelle für chirurgische Simulation und Training," PLOS ONE, journals.plos.org In der Architektur trat Maxon im März 2026 formell in den AEC-Markt ein, mit Redshift für Vectorworks verfügbar, einem gestarteten Autodesk Revit-Beta und einer für später im Jahr 2026 geplanten Graphisoft Archicad-Integration. Diese Schritte waren bedeutsam, da AEC- und Gesundheitskäufer häufig längere Beschaffungszyklen haben und eine stärkere Workflow-Zuverlässigkeit erfordern als Unterhaltungskunden. Einmal eingebettet, erhöhen diese Kunden die Wechselkosten für Anbieter im 3D-Animationsmarkt durch Compliance-, Validierungs- und Integrationsanforderungen.

KI-Rigging und KI-gestützte Komprimierung der Charakter-Pipeline

KI-gestütztes Rigging veränderte die Wirtschaftlichkeit des 3D-Animationsmarkts, indem es eine der arbeitsintensivsten Phasen der Charakterproduktion komprimierte. Autodesk führte MotionMaker in Maya 2026.1 im Juni 2025 ein und demonstrierte, dass eine 10-sekündige Fortbewegungsaufgabe, die früher 2 Wochen manueller Arbeit erforderte, in 1 Minute generiert werden konnte. Dieses Kompressionsniveau reduzierte repetitive Arbeit und veranlasste Studios, zu überdenken, wie viel manuelle Rigging-Arbeit sie für jede Produktion benötigten. Das auf der SIGGRAPH 2025 vorgestellte UniRig-Paper stellte ein einheitliches autoregressives Framework für automatische Skelettvorhersage und Skinning-Gewichtszuweisung über verschiedene Asset-Typen hinweg vor, mit besserer Benchmark-Leistung in Skelettgenauigkeit und Skinning-Qualität. Autodesk erweiterte MotionMaker dann auf Pferde-Archetypen in Maya 2027 und fügte OTIO-basierte Workflow-Verbesserungen in Maya 2027.1 hinzu, was zeigte, dass die KI-Abdeckung schnell auf Produktionsanforderungen ausgeweitet wurde. Das Ergebnis war ein 3D-Animationsmarkt, in dem kleinere Studios Liefergeschwindigkeitslücken zu größeren Platzhirschen verringern konnten, während große Studios unter mehr Druck standen, arbeitsintensive Legacy-Workflows zu rechtfertigen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Rechen-, Lizenzierungs- und Talentkosten | -1.8% | Global | Mittelfristig (2–4 Jahre) |

| Mangel an produktionsbereiten technischen Künstlern und Animatoren | -1.2% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Urheberrechtliche Unklarheit bei KI-gestützten Ausgaben | -0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Software-Piraterie und Compliance-Verluste | -0.5% | Schwerpunkt Asien-Pazifik, Ausweitung auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Rechen-, Lizenzierungs- und Talentkosten

Der 3D-Animationsmarkt blieb teuer im Betrieb auf hohem Qualitätsniveau, insbesondere für mittelgroße Studios, die Fixkosten nicht auf große Projektportfolios verteilen konnten. Die Nachfrage nach Cloud-GPUs stieg stark an, und die allein mit Project Nara verbundene AWS-Kapazität sollte bis Ende 2026 voraussichtlich 15 % der gesamten AWS-GPU-Zuteilung ausmachen, was auf eine engere Infrastrukturverfügbarkeit und Margendruck hindeutete. Lizenzierungskosten erhöhten diesen Druck, da ein professionelles Cinema 4D-Abonnement 109 USD pro Monat oder 839 USD pro Jahr kostet, bevor Studios Rendering-, Compositing-, Motion-Capture- oder Kollaborationstools hinzufügten. Diese Softwarekosten waren nur ein Teil des Bildes, da erfahrene technische Künstler und Pipeline-Spezialisten in den wichtigsten Produktionszentren weiterhin eine Premiumvergütung verlangten. Viele Unternehmen im 3D-Animationsmarkt verzögerten daher Upgrades, mischten kostenpflichtige und Open-Source-Tools oder verlagerten ausgewählte Arbeitslasten auf externe Partner, um hohe Fixkosten zu vermeiden. Diese Reaktion half, die Ausgaben zu kontrollieren, erhöhte aber auch das Kompatibilitätsrisiko und erschwerte die Workflow-Standardisierung über Projekte hinweg.

Mangel an produktionsbereiten technischen Künstlern und Animatoren

Der 3D-Animationsmarkt stand weiterhin vor einem Talentengpass, insbesondere bei technischen Künstlern, die sowohl kreative Ausgaben als auch Pipeline-Logik verwalten konnten. Das Kernproblem war nicht nur die Anzahl der Absolventen, die in das Feld eintraten, sondern auch, dass viele akademische Programme immer noch hinter kommerziellen Workflows zurückblieben, die auf OpenUSD, KI-Tools und Echtzeit-Engines aufgebaut waren. Dies schuf eine Lücke zwischen Einstiegskenntnissen und den produktionsbereiten Fähigkeiten, die Studios für Live-Projekte benötigten. Amazons Prognose, dass Project Nara 40 % der routinemäßigen Animationsaufgaben automatisieren könnte, beseitigte nicht den Bedarf an qualifizierten Arbeitskräften, da es die Nachfrage in Richtung Überwachung, Prompt-Design, Überprüfung und Pipeline-Kontrolle verschob. Im 3D-Animationsmarkt bedeutete das, dass Studios weiterhin in Umschulung und Workflow-Neugestaltung investieren mussten, selbst wenn die Automatisierung repetitive manuelle Arbeit reduzierte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Managed Services werden für die Pipeline-Planung unverzichtbar

Software hielt im Jahr 2025 mit 63,37 % den größten Anteil am 3D-Animationsmarkt, was die langjährige Abhängigkeit der Studios von zentralen Authoring-, Rigging-, Simulations-, Rendering- und Compositing-Tools widerspiegelte. Autodesks Maya- und Arnold-Stack blieb zentral für Charakter- und Produktions-Workflows, während Maxons Maxon One-Bundle Cinema 4D, ZBrush, Redshift und Red Giant in ein einziges Abonnementmodell brachte, das die wiederkehrenden Softwareausgaben stärkte.[2]Evan Atherton, "MotionMaker kennenlernen: Mayas neues KI-Animationstool," Autodesk Medien- und Unterhaltungsblog, blogs.autodesk.com Hardware nahm einen kleineren Anteil ein, blieb aber relevant, da GPU-Upgrades, Motion-Capture-Geräte und Review-Systeme weiterhin die Produktionsleistung und Echtzeit-Fähigkeit beeinflussten. Dienstleistungen waren die am schnellsten wachsende Komponente im 3D-Animationsmarkt und sollten von 2026 bis 2031 mit einer CAGR von 12,14 % wachsen. Dieses Wachstum spiegelte den Bedarf an flexibler Rendering-Kapazität, Pipeline-Integration und ausgelagerter Content-Produktion ohne große Kapitalverpflichtungen wider.

Studios in der 3D-Animationsbranche behandelten Rendering und Pipeline-Management zunehmend als variable Betriebskosten statt als feste Infrastrukturentscheidungen. Project Nara veranschaulichte diese Richtung, indem es Produktions-Tooling, KI-Unterstützung und verwaltetes Computing in einer einzigen Workflow-Umgebung kombinierte. Die OpenUSD-Einführung unterstützte auch die Dienstleistungsnachfrage, da mehr Studios nach der Ratifizierung der OpenUSD Core Specification 1.0 im Jahr 2025 Integrations-, Migrations- und Beratungsunterstützung benötigten. Schulungs- und Supportdienstleistungen blieben kleiner, waren aber dort relevant, wo Teams sich schnell an neue KI-Funktionen und anwendungsübergreifende Workflows anpassen mussten. Dies hielt die Komponentenmischung im 3D-Animationsmarkt in Richtung Software-Führerschaft geneigt, während Dienstleistungen einen größeren Anteil des inkrementellen Wachstums erfassten.

Nach Bereitstellungsmodus: On-Premise führt weiterhin, während Cloud weiter vorrückt

Die On-Premise-Bereitstellung behielt im Jahr 2025 einen Anteil von 59,91 % am 3D-Animationsmarkt, was darauf hindeutete, dass große Studios weiterhin die Kontrolle über ihre zentralen Produktionsumgebungen bevorzugten. Große Einrichtungen schätzten weiterhin vorhersehbaren Frame-Durchsatz, stärkere Sicherheit für proprietäre Assets und die Möglichkeit, Pipelines anzupassen, ohne von gemeinsamer Cloud-Kapazität abhängig zu sein. Diese Präferenz war besonders stark bei Spielfilm- und episodischen Arbeiten, wo Lieferverzögerungen ganze Produktionspläne stören konnten. Hardware-Verbesserungen halfen auch dabei, internes Rendering für Studios mit ausreichendem Frame-Volumen zur Rechtfertigung dedizierter Infrastruktur rentabel zu halten. In der Praxis bedeutete dies, dass der 3D-Animationsmarkt für seine intensivsten Arbeitslasten weiterhin stark auf On-Premise-Computing angewiesen war.

Cloud war der am schnellsten wachsende Bereitstellungsmodus im 3D-Animationsmarkt mit einer CAGR von 11,92 %, da kleinere Studios, Werbeagenturen und interdisziplinäre Teams elastischen Zugang zu Computing und kollaborativen Tools benötigten. Die öffentliche Beta-Veröffentlichung von Fusion Studio 20.x durch Blackmagic Design im Dezember 2025 umfasste architektonische Verbesserungen, die eine breitere Cloud-Kompatibilität ermöglichten. Rokoko startete im April 2026 auch Rokoko Create als browserbasiertes Text-zu-Animation-Tool, was zeigte, wie Anbieter leichtere Zugangspunkte entwickelten, die keine schweren lokalen Setups erforderten. Da die Interoperabilität durch OpenUSD und ähnliche Standards verbessert wird, wird die Cloud-Einführung im 3D-Animationsmarkt voraussichtlich weniger Integrationsprobleme haben als in älteren Pipeline-Modellen. Unabhängige Studios in aufstrebenden Märkten werden zuerst profitieren, da der Cloud-Zugang die Kapitalbarriere reduziert, die früher den Einstieg in die hochwertige Produktion einschränkte.

Nach Technik: 3D-Modellierung bleibt die zentrale Schicht der Produktion

3D-Modellierung entfiel im Jahr 2025 auf 34,31 % des 3D-Animationsmarkts und blieb mit einer CAGR von 12,31 % während des gesamten Prognosezeitraums die am schnellsten wachsende Technik. Ihre Führungsposition spiegelte die einfache Tatsache wider, dass nahezu jeder nachgelagerte Workflow, von Effekten bis hin zu Motion Graphics, immer noch mit der Modellerstellung und Asset-Vorbereitung begann. Diese strukturelle Position machte die Modellierung weniger anfällig für Schwankungen in einem einzelnen Endnutzungsbereich. Die auf der SIGGRAPH 2025 vorgestellte UniRig-Forschung zeigte, dass selbst die grundlegende Asset-Vorbereitung in eine neue Phase der Automatisierung eintrat, mit stärkeren Ergebnissen bei der Skelettvorhersage und dem Skinning über verschiedene 3D-Kategorien hinweg. Dies unterstützte die Ansicht, dass der 3D-Animationsmarkt auf der Basisschicht der Pipeline beschleunigte und nicht nur auf spezialisierten nachgelagerten Stufen.

Visuelle Effekte hielten den zweitgrößten Anteil der Techniken, angetrieben durch Streaming- und Filmnachfrage, die weiterhin komplexe Aufnahmen und höhere Asset-Dichte bevorzugte. Motion Graphics expandierten schnell in gebrandetem Content und Esports, wo kürzere Kampagnenzyklen iterative Produktion und schnellere Durchlaufzeiten begünstigten. 3D-Rendering wurde auch als kommerzielle Arbeitslast eigenständiger, da Rendering-as-a-Service und GPU-basierte Liefermodelle Computing von der Content-Erstellung trennten. Maxons Erweiterung von Redshift in Vectorworks- und Revit-Workflows zeigte, wie Rendering-Tools für Kunden außerhalb der Kernunterhaltung positioniert wurden. Der 3D-Animationsmarkt zeigte daher eine Mischung von Techniken, bei der die Modellierung zentral blieb, während Rendering und visuelle Effekte weiterhin neue Nachfrage in angrenzenden Bereichen gewannen.

Nach Endnutzerbranche: Gaming gibt das Wachstumstempo vor, während Unternehmens-Branchen die Nachfrage verbreitern

Medien und Unterhaltung entfielen im Jahr 2025 auf 37,83 % des 3D-Animationsmarkts und machten es zum größten Endnutzungssegment. Streaming-Plattformen beeinflussen diesen Markt weiterhin, indem sie große Content-Pipelines unterstützen und zunehmend interne Animationskapazitäten aufbauen. Netflixs Start von INKubator und die Expansion von Eyeline Studios spiegelten eine Bewegung hin zu einer direkteren Eigentümerschaft von Produktionssystemen und kreativer Infrastruktur wider. Gaming war der am schnellsten wachsende Endnutzungsbereich, wobei die Größe des 3D-Animationsmarkts für Gaming von 2026 bis 2031 voraussichtlich mit einer CAGR von 13,09 % wachsen wird. Das Wachstumsmuster zeigte, dass Spieleverlage nun eher wie kontinuierliche Content-Studios operierten, wobei Live-Service-Updates, kinematische Assets und Esports-Produktion alle zum Content-Volumen beitrugen.

Die 3D-Animationsbranche fand auch Raum zum Wachsen im Gesundheitswesen und AEC, wo die Nachfrage weniger an Unterhaltungszyklen und mehr an Workflow-Genauigkeit und langfristigen Integrationsanforderungen gebunden war. Die PLOS ONE-Studie zu anatomischen digitalen Organmodellen unterstützte die wachsende Rolle von simulationsgeführtem medizinischem Content und strukturierten Trainingsumgebungen. Maxons formeller Eintritt in AEC im März 2026 zeigte, dass große Anbieter nun Produktressourcen für Architekturvisualisierung und verwandte Beschaffungskanäle bereitstellten. Werbung und Marketing blieben stabil, aber kürzere Kampagnenzyklen trieben mehr Arbeit in Richtung vorlagenbasierter Motion Graphics und wiederverwendbarer Assets. Bildung und Training, Fertigung und Industrie sowie Regierung und Verteidigung blieben umsatzmäßig kleiner, boten jedoch höherwertige Verträge, bei denen Wiedergabetreue und Simulationsanforderungen entscheidend waren.

Geografische Analyse

Nordamerika hielt im Jahr 2025 39,84 % des Marktanteils am 3D-Animationsmarkt und war damit das führende regionale Cluster nach Umsatz. Die Vereinigten Staaten trieben einen Großteil dieser Position durch die Konzentration großer Studios, Streaming-Plattformen, AAA-Spieleverlage und Softwareanbieter, die Beschaffung und Forschung und Entwicklung verankerten. Disneys Pläne für Content-Ausgaben im Geschäftsjahr 2026 und Netflixs breiterer Studio-Aufbau zeigten, dass die Nachfrage nach hochwertiger Produktion in dieser Region konzentriert blieb, auch wenn einige Kapazitäten ins Ausland expandierten. Kanada profitierte weiterhin von Steuergutschriften und einem reifen Animationscluster, und die Übernahme von Mikros Animation durch Rodeo FX im März 2025 stärkte seinen integrierten VFX- und Animations-Fußabdruck. Mexiko blieb ein aufstrebender Outsourcing-Standort im 3D-Animationsmarkt, aber seine Pipeline-Reife lag immer noch hinter Hubs wie Vancouver und Los Angeles zurück.

Asien-Pazifik war die am schnellsten wachsende Region mit einer CAGR von 12,48 % im 3D-Animationsmarkt, wobei Indien und China die deutlichsten Wachstumsmotoren waren. Netflix eröffnete im März 2026 Eyeline Studios in Hyderabad mit einer Fläche von 32.000 Quadratfuß und brachte Indien damit formell in Netflixs erstklassiges VFX-Netzwerk neben Los Angeles, Vancouver, Seoul und London. Chinas Animationsfilm-Kasseneinnahmen erreichten im Jahr 2025 25 Milliarden CNY (3,47 Milliarden USD) und machten damit fast 50 % der gesamten Kinoeinnahmen des Landes aus, was darauf hindeutete, dass die inländische Animationsnachfrage in eine strukturell größere Phase eingetreten war. Südkorea diente weiterhin als Outsourcing-Ziel für Animations- und VFX-Arbeiten, während Japan mit der Übernahme von GoHands durch U-NEXT Holdings im Mai 2026 weiter in integrierte Produktion und Distribution vordrang. Der 3D-Animationsmarkt in Asien-Pazifik hatte auch eine industrielle Schicht, die immer wichtiger wurde, da die OpenUSD-Einführung in Fertigungs- und digitalen Zwillingsumgebungen einen weiteren Weg zur zukünftigen Nachfrage andeutete.[3]Alliance for OpenUSD, "AOUSD Jahresrückblick: Ein wegweisendes Jahr für OpenUSD-Standardisierung und Wachstum im Jahr 2025," AOUSD, aousd.org

Starke unabhängige Produktionsökosysteme im Vereinigten Königreich, Deutschland und Frankreich unterstützten Europas 3D-Animationsmarkt. Das Vereinigte Königreich profitierte von Steueranreizen für hochwertige Fernsehproduktionen, was die Nachfrage nach Compositing- und Effekt-Tools unterstützte. Deutschland zeichnete sich durch Unternehmensanwendungsfälle aus, bei denen OpenUSD-basierte digitale Zwillings-Workflows neue Beschaffungswege eröffneten, die mit Fertigungs- und Ingenieuranwendungen verbunden waren. Südamerika, der Nahe Osten und Afrika blieben kleiner, aber der 3D-Animationsmarkt gewann Unterstützung durch eventgetriebene Content-Nachfrage in Saudi-Arabien, Anreize für kreative Technologie in den VAE und Koproduktionsverbindungen zwischen Südafrika und europäischen Rundfunkanstalten.

Wettbewerbslandschaft

Der 3D-Animationsmarkt blieb mäßig fragmentiert, wobei Autodesk und Maxon die kommerzielle Software-Schicht verankerten, während die Blender Foundation auf der Open-Source-Seite konkurrierte. Kein einzelner Anbieter kontrollierte eine Mehrheitsposition, da der Markt auf Authoring-Tools, Rendering-Spezialisten, Compositing-Software, Motion-Capture-Anbieter und Workflow-Standards aufgeteilt war. Autodesk stärkte seine Position, indem es MotionMaker über aufeinanderfolgende Maya-Versionen von Juni 2025 bis Mai 2026 einführte und damit eine stetige Strategie zur Erweiterung der KI-Fähigkeiten innerhalb einer etablierten Produktfamilie demonstrierte. Maxon verfolgte im 3D-Animationsmarkt einen anderen Weg, indem es seine Produktreichweite auf AEC, mobile Workflows und Abonnement-Bündelung ausweitete.[4]Maxon Computer GmbH, "Maxon kündigt kostenlose Tools und mobile Erweiterung von ZBrush und Cinema 4D an," Maxon, maxon.net Blender übte weiterhin Druck auf mittelpreisige kostenpflichtige Tools aus, da sein Open-Source-Modell die Einstiegshürden für unabhängige Ersteller und einige professionelle Pipelines senkte.

Standards wurden im 3D-Animationsmarkt auch zu einem Wettbewerbsinstrument, nicht nur zu einem technischen. Die Ratifizierung der OpenUSD Core Specification 1.0 im Jahr 2025, zusammen mit dem Wachstum der AOUSD-Mitgliedschaft auf 50 allgemeine und 88 beitragende Organisationen, rückte Interoperabilität höher auf die Studio-Beschaffungsagenden. Anbieter mit tieferer USD-Workflow-Ausrichtung gewannen einen Vorteil, da Kunden zunehmend Asset-Portabilität über Anwendungen und Teams hinweg wünschten. Dies schwächte einige der Verhandlungsmacht, die früher aus proprietärer Bindung resultierte.

Die nächste Wettbewerbsebene im 3D-Animationsmarkt konzentrierte sich auf KI-nativen Workflow-Zugang, Echtzeit-Produktion und Hardware-Software-Konvergenz. Rokokos browserbasiertes Rokoko Create senkte die Hürde für Text-zu-Animation-Workflows und stellte die Nachfrage nach Einstiegs-Motion-Capture und grundlegenden Animationsdienstleistungen in Frage. Blackmagic Designs Start der URSA Cine Immersive 100G im April 2026 zeigte, dass räumliche und immersive Produktion für Anbieter, die Kameras, Software und Live-Produktions-Tools kombinierten, zu einem sichtbareren strategischen Ziel wurde. Gleichzeitig deutete die erwartete Prüfung der KI-Content-Kennzeichnung Ende 2026 darauf hin, dass größere Anbieter mit rechtlicher und Compliance-Tiefe besser positioniert sein könnten als kleine Neueinsteiger, wenn sich die Regeln rund um Offenlegung und Haftungsfreistellung verschärften. Diese Dynamik hielt den 3D-Animationsmarkt offen für Innovationen, erhöhte aber auch den Wert von Skalierung, Ausrichtung an Standards und Compliance-Bereitschaft.

Marktführer in der 3D-Animationsbranche

-

Maxon Computer GmbH

-

Side Effects Software Inc.

-

The Foundry Visionmongers Limited

-

Chaos Software EOOD

-

Reallusion Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: Netflix bestätigte den Start von INKubator, beschrieben als ein künstlergeführtes, GenAI-natives Animationsstudio, das strukturiert ist, um animierte Kurzfilme und Specials mithilfe KI-gesteuerter Pipelines zu entwickeln, mit erklärten Ambitionen, auf der Grundlage von Netflixs bestehendem IP-Katalog auf Inhalte in Spielfilmqualität und Langformproduktionen zu skalieren.

- Mai 2026: Autodesk veröffentlichte Maya 2027.1 mit OpenTimelineIO (OTIO)-Unterstützung für den Sequencer zum Multi-DCC-Shot-Datenaustausch, Arnold 5.6.1.1 mit benutzerdefinierten AOVs für Volume-Shader, zusätzlichen MotionMaker-Workflow-Verbesserungen und Smart-Bevel-System-Erweiterungen.

- Mai 2026: U-NEXT Holdings, Japans größte Streaming-Plattform, gab die Übernahme von GoHands, einem Anime-Studio, als hundertprozentige Tochtergesellschaft bekannt, wirksam ab dem 1. Juni 2026, mit dem Ziel, Kostensenkungen und Produktivitätsverbesserungen durch die Integration digitaler Technologie in seine Wertschöpfungskette vom Streaming bis zur Produktion zu erzielen.

- April 2026: Amazon, MGM Studios und AWS starteten den GenAI Creators' Fund und Project Nara, eine interne generative KI-Produktionsplattform; 3 animierte Serien wurden in 5 Wochen pilotiert, verglichen mit einem traditionellen Zeitplan von 3 bis 6 Monaten, wobei Project Nara voraussichtlich 40 % der routinemäßigen Animationsaufgaben automatisieren und bis Ende 2026 15 % der gesamten GPU-Kapazität von AWS verbrauchen wird.

Umfang des globalen 3D-Animationsmarktberichts

Der 3D-Animationsmarkt umfasst Software, Hardware, Cloud-Plattformen und professionelle Dienstleistungen, die zur Erstellung, Bearbeitung, Darstellung und Bereitstellung dreidimensionaler digitaler Inhalte für visuelle Kommunikation, Unterhaltung, Simulation und interaktive Anwendungen verwendet werden. 3D-Animation beinhaltet die Entwicklung digitaler Modelle, Charaktere, Umgebungen, visueller Effekte und Bewegungssequenzen mithilfe von computergenerierten Bildern (CGI), die realistische, immersive visuelle Erlebnisse in mehreren Branchen ermöglichen.

Der Bericht zum 3D-Animationsmarkt ist segmentiert nach Komponente (Software, Hardware und Dienstleistungen), Bereitstellungsmodus (On-Premise und Cloud), Technik (3D-Modellierung, Motion Graphics, 3D-Rendering und visuelle Effekte), Endnutzerbranche (Medien und Unterhaltung, Gaming, Werbung und Marketing, Architektur, Ingenieurwesen und Bauwesen, Gesundheitswesen und Biowissenschaften, Bildung und Training, Fertigung und Industrie sowie Regierung und Verteidigung) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Hardware |

| Dienstleistungen |

| On-Premise |

| Cloud |

| 3D-Modellierung |

| Motion Graphics |

| 3D-Rendering |

| Visuelle Effekte |

| Medien und Unterhaltung |

| Gaming |

| Werbung und Marketing |

| Architektur, Ingenieurwesen und Bauwesen |

| Gesundheitswesen und Biowissenschaften |

| Bildung und Training |

| Fertigung und Industrie |

| Regierung und Verteidigung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Südostasien | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Komponente | Software | |

| Hardware | ||

| Dienstleistungen | ||

| Nach Bereitstellungsmodus | On-Premise | |

| Cloud | ||

| Nach Technik | 3D-Modellierung | |

| Motion Graphics | ||

| 3D-Rendering | ||

| Visuelle Effekte | ||

| Nach Endnutzerbranche | Medien und Unterhaltung | |

| Gaming | ||

| Werbung und Marketing | ||

| Architektur, Ingenieurwesen und Bauwesen | ||

| Gesundheitswesen und Biowissenschaften | ||

| Bildung und Training | ||

| Fertigung und Industrie | ||

| Regierung und Verteidigung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der 3D-Animationsmarkt im Jahr 2026 und wie schnell wird er voraussichtlich wachsen?

Der 3D-Animationsmarkt hatte im Jahr 2026 einen Wert von 31,49 Milliarden USD und soll bis 2031 einen Wert von 54,36 Milliarden USD erreichen, mit einer CAGR von 11,54 % über den Zeitraum 2026–2031.

Welche Region führt beim globalen Umsatz im Bereich 3D-Animation?

Nordamerika führte im Jahr 2025 mit einem Anteil von 39,84 % beim globalen Umsatz, unterstützt durch die Konzentration großer Studios, Streaming-Plattformen und Softwareanbieter.

Welches Bereitstellungsmodell ist derzeit in 3D-Animations-Workflows dominant?

On-Premise blieb im Jahr 2025 mit einem Anteil von 59,91 % der größte Bereitstellungsmodus, hauptsächlich weil große Studios weiterhin Sicherheit, Durchsatzkontrolle und Pipeline-Anpassung priorisieren.

Welcher Endnutzungsbereich wächst am schnellsten?

Gaming ist das am schnellsten wachsende Endnutzungssegment mit einer prognostizierten CAGR von 13,09 % bis 2031, da Verlage kinematischen Content, Live-Service-Assets und Esports-Produktion ausbauen.

Warum gewinnen Managed Services in der 3D-Produktion an Bedeutung?

Studios nutzen verwaltetes Rendering, Pipeline-Integration und ausgelagerten Content-Support, um die Fixkostenbelastung zu reduzieren und die Kapazität flexibler zu skalieren, weshalb Dienstleistungen mit einer CAGR von 12,14 % das am schnellsten wachsende Komponentensegment sind.

Was sind die Hauptrisiken, die das Wachstum bis 2031 beeinflussen?

Die Hauptrisiken sind steigende Rechen- und Lizenzierungskosten, Mangel an produktionsbereiten technischen Talenten sowie rechtliche Unsicherheit rund um KI-gestützte Ausgaben und Inhaltseigentümerschaft.

Seite zuletzt aktualisiert am: