Marktgröße und Marktanteil für Projektionsmapping

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

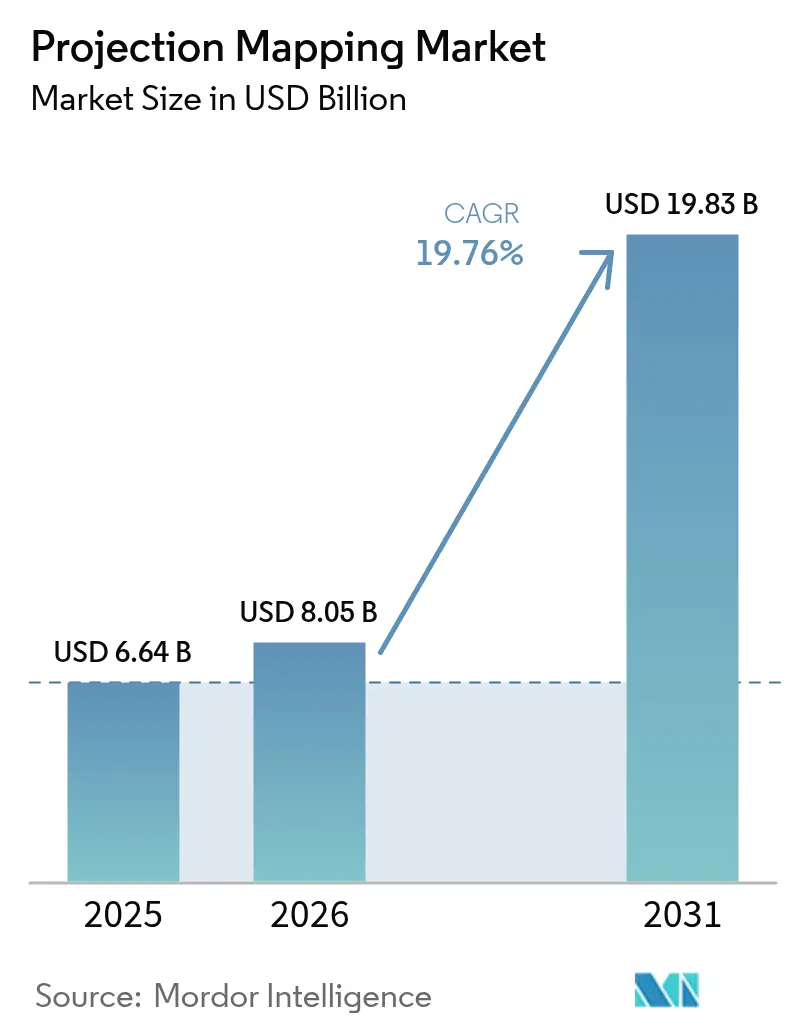

| Marktgröße (2026) | 8.05 Milliarden US-Dollar |

| Marktgröße (2031) | 19.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.76% CAGR |

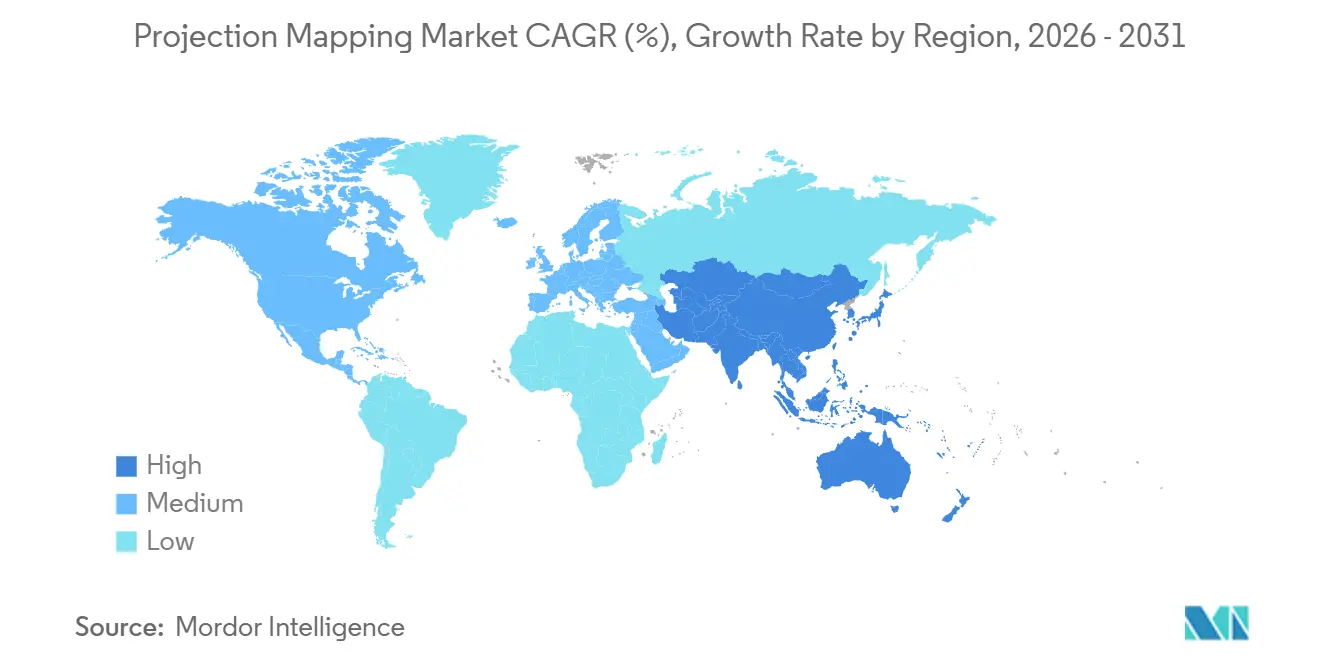

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

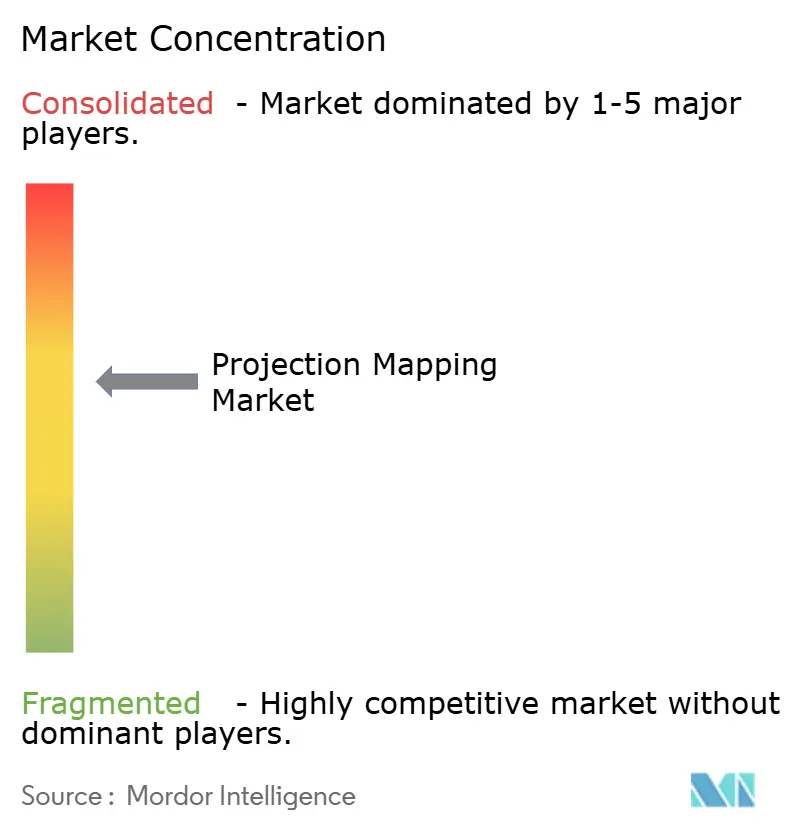

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Projektionsmapping von Mordor Intelligence

Die Marktgröße für Projektionsmapping wird voraussichtlich von USD 6,64 Milliarden im Jahr 2025 und USD 8,05 Milliarden im Jahr 2026 auf USD 19,83 Milliarden bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 19,76 % verzeichnen. Die weitverbreitete Einführung von Hochleistungs-Laserprojektoren, sinkende Kosten-pro-Lumen-Kennzahlen und Echtzeit-Workflows für generative KI-Inhalte beschleunigen den Einsatz in städtischen Wahrzeichen, Freizeitparks und Flagship-Einzelhandelsgeschäften. Kommunale Smart-City-Programme in Japan, Saudi-Arabien und den Vereinigten Arabischen Emiraten stufen Projektionsmapping als dauerhafte Infrastruktur ein, die durch vorhersehbare Tourismuserträge und geringeren Vor-Ort-Arbeitsaufwand durch kamerabasierte automatische Kalibrierung gesichert ist. Marken verlagern Werbebudgets hin zu immersiven Fassadenübernahmen, die Amplifikationsverhältnisse in sozialen Medien von mehr als 15:1 erzielen und statische LED-Lösungen in Bezug auf narrative Tiefe und Einprägsamkeit übertreffen. Hardware-Anbieter bündeln nun Cloud-Inhaltsplattformen, die Betriebszeit und Energieverbrauch überwachen, wodurch wiederkehrende Serviceeinnahmen entstehen und Projektorausfallzeiten um bis zu 50 % reduziert werden.

Wichtigste Erkenntnisse des Berichts

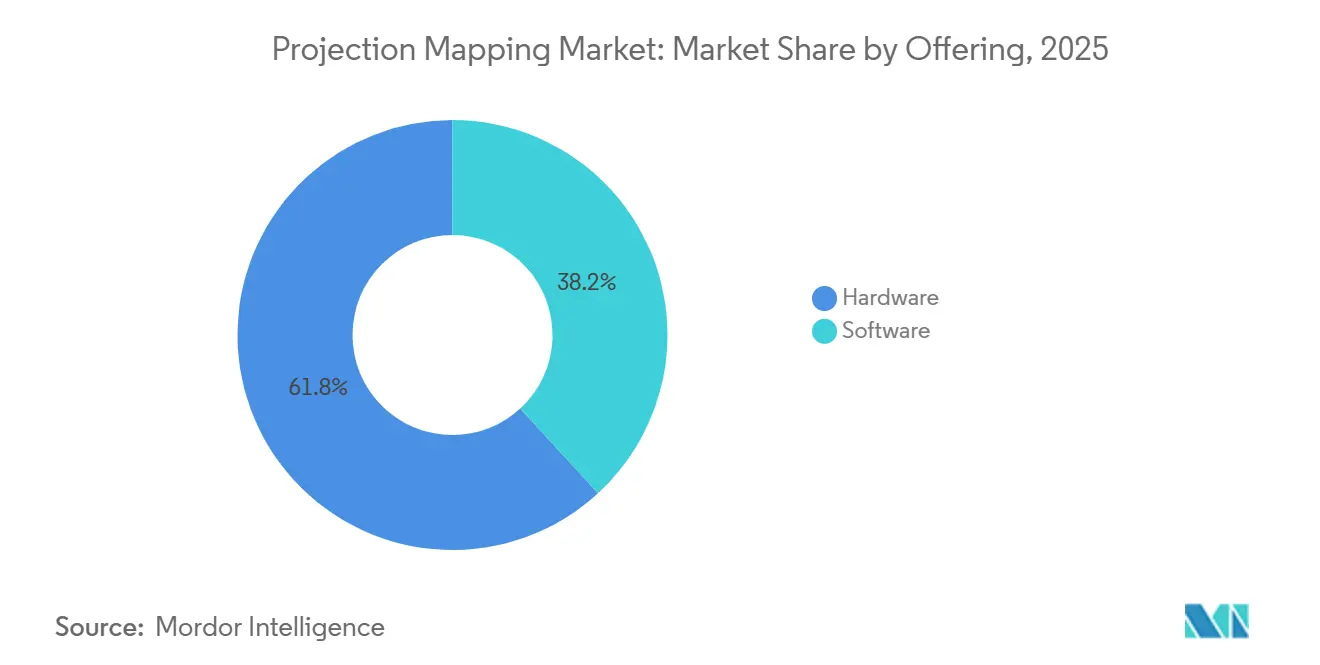

- Nach Angebot entfiel im Jahr 2025 ein Marktanteil von 61,83 % auf Hardware, während Software voraussichtlich bis 2031 die schnellste CAGR von 21,11 % verzeichnen wird.

- Nach Dimension führte 3D im Jahr 2025 mit einem Anteil von 55,72 %, während 4D- und immersive Formate bis 2031 voraussichtlich mit einer CAGR von 20,82 % wachsen werden.

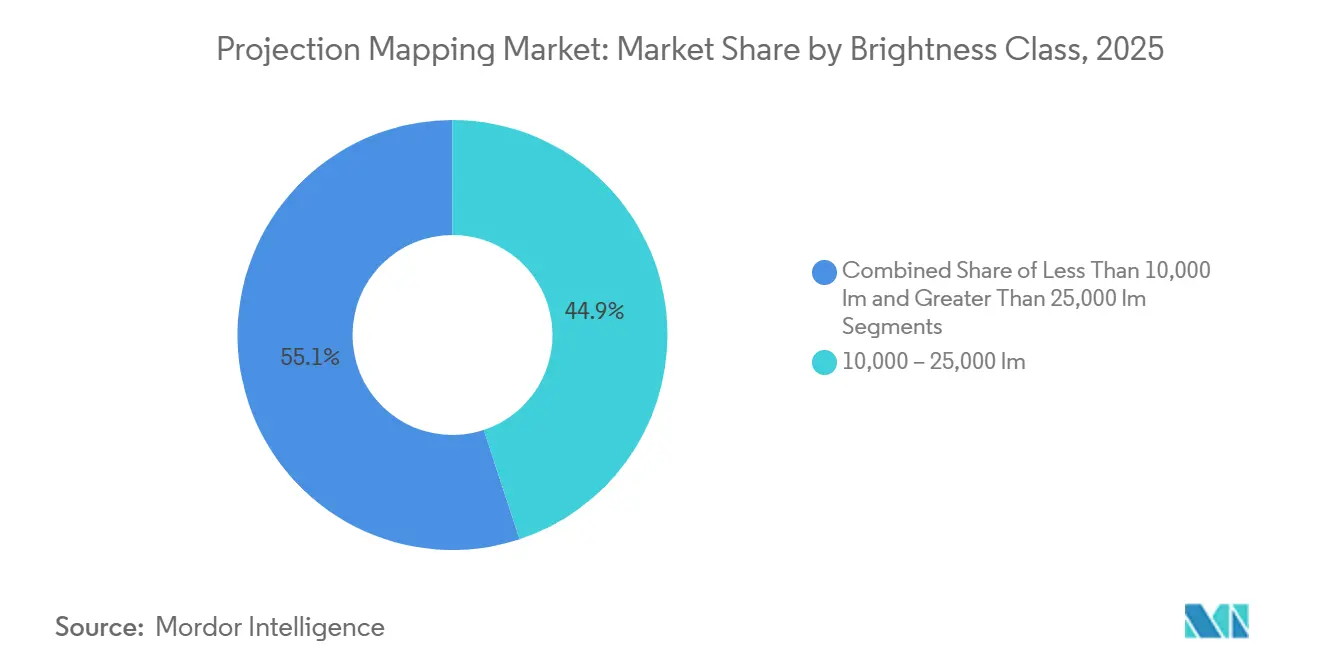

- Nach Helligkeitsklasse hielt das Band von 10.000–25.000 Lumen im Jahr 2025 einen Marktanteil von 44,94 %, und Projektoren über 25.000 Lumen werden im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 19,96 % wachsen.

- Nach Projektionstechnologie behielt DLP im Jahr 2025 einen Anteil von 51,64 %, und LCD ist für eine CAGR von 20,41 % bis 2031 positioniert.

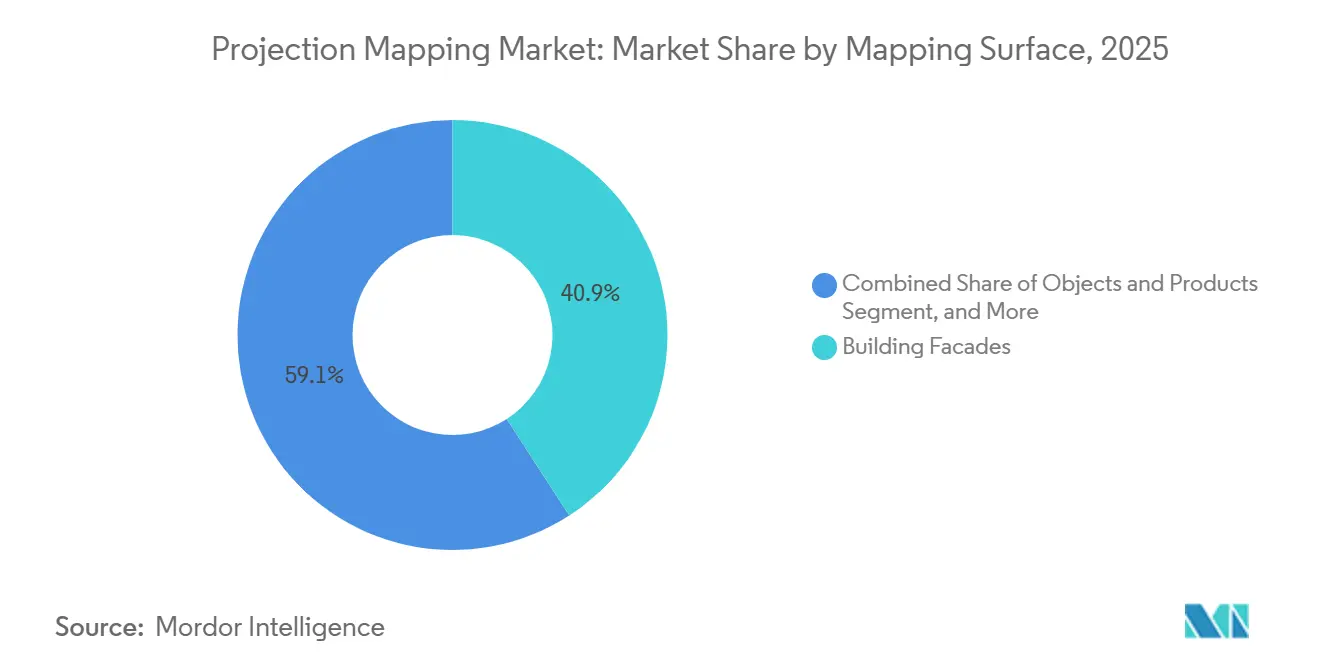

- Nach Projektionsfläche entfielen im Jahr 2025 40,86 % der Marktgröße für Projektionsmapping auf Gebäudefassaden, während Objekte und Produkte mit einer CAGR von 20,57 % bis 2031 am schnellsten wachsen werden.

- Nach Anwendung trugen Großveranstaltungsorte und Fassaden im Jahr 2025 35,88 % des Umsatzes bei, während Kultur- und Kulturerbestätten voraussichtlich mit einer CAGR von 20,92 % über den Prognosezeitraum wachsen werden.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 33,57 %, während der asiatisch-pazifische Raum mit einer CAGR von 21,66 % bis 2031 die stärkste regionale Expansion verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Projektionsmapping

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Immersive Werbung und Live-Event-Erlebnisse | +3.2% | Global, mit Schwerpunkt in Nordamerika, Europa und städtischen Zentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Einführung von Hochleistungs-Laserprojektoren | +2.8% | Global, angeführt von Nordamerika und dem Nahen Osten für dauerhafte Außeninstallationen | Mittelfristig (2–4 Jahre) |

| Smart-City-Programme zur Beleuchtung von Wahrzeichen | +3.5% | Asiatisch-pazifischer Raum (Japan, China, Südkorea), Naher Osten (Vereinigte Arabische Emirate, Saudi-Arabien), Europa (Spanien, Frankreich) | Mittelfristig (2–4 Jahre) |

| Sinkende Kosten pro Lumen durch RGB-Lasermodule | +2.9% | Global, mit beschleunigter Einführung in preissensiblen Märkten (Indien, Südostasien, Lateinamerika) | Langfristig (≥ 4 Jahre) |

| Echtzeit-Workflows für generative KI-Inhalte | +3.1% | Nordamerika und Europa als frühe Anwender, asiatisch-pazifischer Raum folgt | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach XR-Bühnen für ergänzendes Mapping | +2.4% | Nordamerika (Hollywood, Vancouver), Europa (Vereinigtes Königreich, Deutschland), asiatisch-pazifischer Raum (Südkorea) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Immersive Werbung und Live-Event-Erlebnisse

Marken verlagern ihre Ausgaben von statischen Werbetafeln hin zu Fassadenübernahmen, die überlegene Engagement-Kennzahlen und große Mengen an nutzergenerierten sozialen Inhalten erzeugen.[1]AVIXA, „Japans größtes Video-Mapping-Event 2025”, AVIXA.ORG Die Piccadilly-Lights-Aktivierung von Coca-Cola und die Oxford-Street-Umhüllung von Adidas bewiesen, dass Storytelling auf komplexen Oberflächen die LED-Kosten pro Impression erreicht und dabei filmische Tiefe bietet. Freizeitparks verfolgen denselben Ansatz; die CineSational-Show von Universal Orlando Resort verlängerte die durchschnittliche Verweildauer der Gäste um 22 Minuten und steigerte damit direkt die Umsätze im Gastronomiebereich. Stadionkorridore verfügen nun über interaktive Projektionen, die Verkehrsflächen in sponserbare Medien umwandeln, während Festivals mit freiem Eintritt in Japan sponsorenfinanzierte Monetarisierungsmodelle demonstrieren. Dauerinstallationen profitieren von niedrigeren Einrichtungskosten pro Veranstaltung, was den ROI über mehrjährige Zyklen verbessert.

Einführung von Hochleistungs-Laserprojektoren

RGB-Lasermodule mit mehr als 25.000 Lumen bieten eine Lebensdauer von 20.000 Stunden, reduzieren Wartungseinsätze drastisch und ermöglichen unbemannte Dachanlagen.[2]Panasonic Holdings Corporation, „Panasonic in Zahlen: Dauerhafte Projektionsmapping-Anlage”, PANASONIC.COM Die PT-RQ50K-Serie von Panasonic deckt 13.905 Quadratmeter am Tokioter Metropolitanregierungsgebäude ab und betreibt nächtliche Vorführungen ohne Vor-Ort-Personal. Christie Digital setzt 45.000-Lumen-Modelle in Arenen ein, wo die Lesbarkeit bei Tageslicht mit lampenbasierten Geräten einst unmöglich war. Der Laserpreisaufschlag hat sich auf das 1,8-Fache verringert, und die Gesamtbetriebskosten sprechen nun in Fünfjahresmodellen für Laser. Megaprojekte im Nahen Osten schreiben ausschließlich Laserbeschaffung vor, um Zehn-Jahres-Servicebudgets zu begrenzen.

Smart-City-Programme zur Beleuchtung von Wahrzeichen

Tokios Initiative „Night and Light” zog innerhalb eines Jahres 450.000 Besucher an und fügte den umliegenden Gastgewerbeeinnahmen USD 12 Millionen hinzu.[3] Derek Wiley, „Tokioter Regierungsgebäude zeigt neue Projektionsmapping-Show”, SVC Online, SVCONLINE.COM Barcelonas jährliches Llum-BCN-Festival hat Projektionsmapping als Wintertourismusanker institutionalisiert und zieht städtische Förderung für mehr als 40 Standorte an. Osaka überträgt städtische Datenfeeds auf Rathausfassaden und veranschaulicht den Nutzen über die Unterhaltung hinaus. Saudi-Arabiens NEOM integriert Projektionsmapping in Masterpläne mit dedizierter Glasfaser-Rückführung für latenzarme Inhaltsübertragung. Europäische Kommunen richten sich nach ISO 50001 und fordern adaptive Helligkeitsalgorithmen, die den Stromverbrauch in Zeiten geringer Besucherfrequenz reduzieren.

Echtzeit-Workflows für generative KI-Inhalte

Disguise Designer r24.1 integriert Stable Diffusion und DALL-E, um die Animationsstunden für eine fünfminütige Show von 300 auf 80 zu reduzieren. Unreal Engine und Unity liefern nun Live-Bearbeitungen auf Basis von Stimmungsverfolgung der Menge, während das Institut für Wissenschaft Tokio eine Gesichtsprojektionslatenz von unter 0,11 Millisekunden für Kosmetik-Anproben im Einzelhandel demonstrierte. Kosmetikketten, die die Technologie erproben, berichten von Konversionssteigerungen von 18–25 %. Virtual-Production-Studios kombinieren Deckenprojektoren mit LED-Volumes und reduzieren dabei Compositing-Kosten um bis zu 40 %, was den Zugang für mittelgroße Museen und Veranstaltungsproduzenten erweitert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitions- und Inhaltskosten | -2.1% | Global, besonders ausgeprägt in preissensiblen Märkten (Lateinamerika, Südostasien, Afrika) | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen durch komplexe standortspezifische Kalibrierung | -1.8% | Kulturerbestätten in Europa und im asiatisch-pazifischen Raum, historische Bezirke in Nordamerika | Mittelfristig (2–4 Jahre) |

| Regulierung von Lichtverschmutzung und Kulturerbe-Fassaden | -1.5% | Europa (EU-Richtlinie 2024/1619), Nordamerika (Dark-Sky-Verordnungen), ausgewählte Städte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Volatilität der Lieferkette für Laserdioden | -1.3% | Global, mit akuten Engpässen in Nordamerika und Europa während Halbleiterkrisen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitions- und Inhaltskosten

Eine dauerhafte kommunale Installation auf einer 2.500 Quadratmeter großen Fassade erfordert USD 0,8–1,5 Millionen, was die Einführung auf Kommunen, Fortune-500-Marken und erstklassige Museen beschränkt. Mietinstallationen kosten weniger, leiden jedoch unter einer Leerlaufzeit von 70–80 %, was die Flottenmargen schmälert. Die Inhaltserstellung bleibt arbeitsintensiv; eine 10-minütige Show kann jährlich USD 40.000–80.000 an Kreativgebühren verursachen. Finanzierungsmodelle wie Equipment-as-a-Service und Tourismussteueranleihen bleiben auf Nordamerika und Westeuropa beschränkt. Das Fehlen standardisierter ROI-Benchmarks verlangsamt die Budgetgenehmigungen in preissensiblen Regionen zusätzlich.

Verzögerungen durch komplexe standortspezifische Kalibrierung

Unregelmäßige Kulturerbe-Fassaden erfordern Korrekturen auf Pixelebene, die die Inbetriebnahme um bis zu acht Wochen verlängern können, was die Umsatzrealisierung verzögert. Kamerabasierte Systeme reduzieren die Ausrichtungszeit bei einfachen Rechtecken auf Stunden, doch tief reliefierte Oberflächen erfordern weiterhin iterative Nachtests. UNESCO-Richtlinien verbieten Mauerwerkseingriffe, was maßgeschneidertes Rigging erfordert, das die Zeitpläne um Monate verlängert. Wetterfenster, Technikerknappheit und strenge fotometrische Studien schaffen saisonale Engpässe, die spekulative Projekte entmutigen und Erstkäufer einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Software-Dynamik durch Cloud-Workflows

Hardware machte 61,83 % des Umsatzes 2025 aus, was die kapitalintensive Natur von Projektoren, Objektiven und Medienservern widerspiegelt. Software steigt jedoch mit einer CAGR von 21,11 %, da Cloud-Plattformen den Vor-Ort-Arbeitsaufwand reduzieren und Echtzeit-Playlist-Aktualisierungen ermöglichen. Abonnementlizenzen wandeln Einmalverkäufe in vorhersehbare Annuitäten um, während Ferndiagnosen die Ausfallzeiten drastisch reduzieren. Disguise, Dataton und Panasonics AcroSign liefern nun gebündelte Analyse-Dashboards, die Helligkeitsabweichungen und Stromverbrauch überwachen und Veranstaltungsorten helfen, die ISO-50001-Berichtspflichten zu erfüllen. Konkurrierende Cloud-Suiten integrieren Publikums-Heatmapping und bieten Veranstaltungsorten monetarisierbare Datenpakete für Sponsoren. Da die meisten Projektor-OEMs nun Kalibrierungswerkzeuge vorinstallieren, verlagert sich die Preissetzungsmacht durch Software-Bindung zunehmend zu Plattformanbietern.

Im Prognosezeitraum werden viele mittelgroße Museen auf den direkten Projektorkauf verzichten und stattdessen Hardware mieten, während sie in dauerhafte Cloud-Software-Lizenzen investieren. Dieser Wandel wird den Softwareanteil am Markt für Projektionsmapping auf ein Niveau heben, das zuletzt im Bereich der digitalen Beschilderung beobachtet wurde, und spiegelt den SaaS-Übergang wider, der zuvor in der Broadcast-Grafik beobachtet wurde. Plattformen, die generative KI integrieren, werden voraussichtlich Premiumgebühren erzielen und die Umsatzlücke zwischen Software und Hardware weiter vergrößern.

Nach Dimension: 4D-Immersion stärkt Ticketaufschläge

3D-Installationen hielten 55,72 % der Ausgaben im Jahr 2025, doch Publikum sucht nun nach multisensorischer Immersion, die Smartphones nicht replizieren können. Veranstaltungsorte, die Haptik, Duftdiffusion und synchronisierte Drohnen mit Projektionsmapping bündeln, erheben routinemäßig Abendbesucher-Aufschläge von USD 30–50. Solche 4D-Formate, die mit einer CAGR von 20,82 % wachsen, stärken die Verweildauer der Gäste und die Zusatzausgaben für Einzelhandel und Gastronomie. Museen nutzen 2D-Overlays für kostensensible Bildungsausstellungen, aber KI-Tiefenschätzungs-Plugins wandeln ältere 2D-Bibliotheken in quasi-3D-Inhalte um und verlängern die Lebensdauer von Assets.

Da immersive Attraktionen gelegentliche Aufnahmen entmutigen, schützen Betreiber geistiges Eigentum und minimieren kostenlose Online-Leaks. Diese Exklusivität hält höhere durchschnittliche Ticketwerte aufrecht und stellt sicher, dass 4D bis 2031 einen inkrementellen Anteil an der Marktgröße für Projektionsmapping gewinnen wird. Obwohl Sicherheitsvorschriften in Kulturerbevierteln Pyrotechnik einschränken, erfüllen die meisten 4D-Effekte wie Winddüsen und Düfte bei ordnungsgemäßer Dokumentation die Anforderungen und erleichtern die Genehmigung.

Nach Helligkeitsklasse: Ultrahochleistungs-Lumen verankern städtische Dauerhaftigkeit

Geräte mit 10.000–25.000 Lumen besaßen 44,94 % der Lieferungen im Jahr 2025 und bedienen Mietflotten und Innenveranstaltungsorte. Dauerhafte Außenleinwände in Städten erfordern nun mehr als 25.000 Lumen, um Umgebungslicht und visuellem Rauschen entgegenzuwirken; dieses Band wird voraussichtlich mit einer CAGR von 19,96 % wachsen. Panasonic und Christie liefern Laserprojektoren mit 40.000–50.000 Lumen, die selbst unter 50-Lux-Straßenbeleuchtung einen Kontrast von über 500:1 liefern. Die Laserkosten pro Lumen sanken zwischen 2020 und 2025 um 47 % und kippten die Lebenszyklusökonomie in Fünfjahres-ROI-Szenarien entscheidend zugunsten von Laser.

Energieeffiziente Modelle helfen europäischen Kommunen, anspruchsvolle Nachhaltigkeitsvorgaben zu erfüllen, und verschaffen Laser einen zusätzlichen politischen Rückenwind. Die Nische unter 10.000 Lumen bleibt für Boutique-Galerien und Pop-up-Einzelhandel lebensfähig, wo Portabilität und kurze Projektionsabstände die reine Helligkeit übertrumpfen; LED-Wände erodieren jedoch den Marktanteil in diesem Segment und drängen Anbieter dazu, die Mapping-Flexibilität und den Farbraum zu verbessern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Projektionstechnologie: LCD schließt die Lücke

DLP erzielte 51,64 % des Umsatzes 2025 dank langlebiger Chipsätze und kompakter Gehäuse, die für Tournee-Shows begehrt sind. LCD erlebt ein Comeback und expandiert mit einer CAGR von 20,41 %, da Panelhersteller nun native 4K-Auflösung mit lebendiger Farbabstimmung liefern, die für Kulturerbe-Sandstein- oder Marmorfassaden unerlässlich ist. Niedrigere Anschaffungskosten und höhere Lumen-pro-Watt-Effizienz verbessern die Gesamtbetriebskosten in Regionen mit teurer Elektrizität. LCoS besetzt eine Ultra-Premium-Nische – Olympische Zeremonien, königliche Veranstaltungen –, wo 8K-Auflösung einen zwei- bis dreifachen Hardware-Aufschlag rechtfertigt.

Das Technologierennen konzentriert sich zunehmend auf Wartungsintervalle und Interoperabilität mit KI-gesteuerter Kalibrierung. DLP verfügt über längere Wartungsintervalle, aber LCD-Lieferanten investieren in versiegelte Optiken und Laserlichtquellen, um Ausfallzeiten zu minimieren. Im Prognosezeitraum könnten hybride Cluster, die mehrere mittelluminöse LCD-Einheiten über Cloud-Orchestrierung vernetzen, einzelne hochluminöse DLP-Einheiten zu niedrigeren Kapitalkosten erreichen und damit möglicherweise die Technologiepräferenzlinien neu ziehen.

Nach Projektionsfläche: Objekte und Produkte beschleunigen sich

Gebäudefassaden kontrollierten 40,86 % der Ausgaben 2025, gestützt durch kommunale Wahrzeichen-Programme und großangelegte Markeneinführungen. Objekte und Produkte wachsen jedoch mit einer CAGR von 20,57 %, da Automobil-, Elektronik- und Luxusmarken physische Waren für social-media-freundliche Enthüllungen animieren. Einzelhändler berichten von 12–18 % Rückgangsreduzierungen bei Retouren, wenn Kunden Möbeloberflächen oder Kosmetika über Projektions-Overlays vor dem Kauf in der Vorschau sehen. Museen schützen unschätzbare Artefakte, indem sie rekonstruierte Texturen projizieren, anstatt physische Behandlungen anzuwenden, und dabei Konservierungsregeln einhalten.

Fassaden werden in Bezug auf die Fläche die dominante Leinwand bleiben, doch das schnellere Wachstum beim Objekt-Mapping unterstreicht eine kommerzielle Verschiebung hin zu ROI-messbaren Aktivierungen. Wasserleinwände und natürliches Gelände bleiben eine Nische aufgrund von Wetterrisiken und hohen Pumpenbetriebskosten, liefern jedoch einzigartige transluzente Bilder, die Premium-Resortpreise erzielen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Kulturerbestätten monetarisieren Nachtstunden

Großveranstaltungsorte und Fassaden erzielten 35,88 % des Umsatzes 2025 und umfassen Stadionschüsseln und Hotelexterieure, die als dynamische Werbetafeln dienen. Kultur- und Kulturerbestätten werden voraussichtlich mit einer CAGR von 20,92 % wachsen, da die UNESCO Projektionsmapping für nächtliches Storytelling ohne dauerhafte Modifikationen befürwortet. Die 110.000 zahlenden Besucher der Abendshow von Casa Batlló bestätigten die Zahlungsbereitschaft für kuratierte Kulturerbe-Erlebnisse. Freizeitparks setzen Projektionsmapping ein, um kostspielige Fahrgeschäft-Bauzyklen zu verschieben und dabei eine gleichwertige Gästezufriedenheit zu einem Bruchteil der Investitionskosten zu erzielen.

Sportarenen integrieren Vorspiel-Projektionen, um neue Sponsoring-Slots im Wert von jährlich USD 0,5–1,5 Millionen zu erschließen. Unternehmensgelände und Gewerbeflächen verlassen sich zunehmend auf modulare Projektoren, die zwischen Auditorien, Atrien und Aktionärsversammlungen bewegt werden können, um die Auslastung zu maximieren. Über alle Anwendungen hinweg stellt die Verschiebung von einmaligen Spektakeln hin zu dauerhafter Infrastruktur Cloud-Content-Management und langfristige Serviceverträge in den Vordergrund – Elemente, die voraussichtlich den wiederkehrenden Anteil der Markteinnahmen für Projektionsmapping erhöhen werden.

Geografische Analyse

Der asiatisch-pazifische Raum führt das Wachstum mit einer CAGR von 21,66 % an, da Japan Projektionsmapping in der Stadtpolitik institutionalisiert und der Nahe Osten Mega-Installationen durch staatliche Programme finanziert, die Glasfaser-Rückführung und GPU-Edge-Knoten bündeln. Nordamerika, obwohl im Jahr 2025 noch der größte Umsatzbeitrag, wechselt von neuen Hardware-Rollouts zu Inhalts-Aktualisierungszyklen und stabilisiert das Wachstum im mittleren einstelligen Bereich.

Europa hält eine stetige Einführung aufrecht, die im Kulturtourismus verankert ist, doch die EU-Richtlinie 2024/1619 legt Helligkeitsobergrenzen und Betriebszeitbeschränkungen fest, die die Genehmigungszeiträume verlängern. Kommunale Pilotprojekte in Barcelona und Amsterdam zeigen jedoch, dass adaptive Dimmungsalgorithmen die Vorschriften einhalten können, während der Besucherfluss aufrechterhalten wird.

Aufkommende Chancen entstehen in Indien, Südkorea und Südostasien, wo sinkende Projektorpreise auf Kulturtourismus-Initiativen treffen. Südamerika und Afrika hinken aufgrund von Budgetbeschränkungen und einem Mangel an Integratoren hinterher, obwohl die Fußball-WM-Vermächtnisinfrastruktur in Brasilien und archäologische Präsentationen in Ägypten auf eine künftige Einführung hindeuten, sobald Finanzierungsinstrumente ausgereift sind.

Wettbewerbslandschaft

Fünf Hardware-OEMs – Panasonic, Epson, Barco, Christie Digital und Sony – beherrschen einen bedeutenden Anteil der globalen Lieferungen und stützen eine moderat konzentrierte Hardware-Ebene. Software bleibt auf mehr als 15 spezialisierte Plattformen fragmentiert, die jeweils auf Live-Events, Broadcast oder architektonische Dauerhaftigkeit ausgerichtet sind. Hardware-Marktführer erwerben nun Software-Unternehmen oder gehen Partnerschaften ein; Panasonic hat gemeinsam mit Disguise Kalibrierungs-Pipelines entwickelt, während Barco Green-Hippo-Server in schlüsselfertige Angebote integriert.

Der Wettbewerb ist im Mietbereich am intensivsten, wo die Kommodifizierung von Hardware in schwachen Quartalen Preiskriege auslöst. Dauerinstallationen hingegen erzielen mehrjährige Servicemargen von 50–60 %, was OEMs dazu veranlasst, Fernüberwachung und ISO-konforme Energieberichte zu bündeln. Patentanmeldungen konzentrieren sich nun auf KI-Kalibrierung und adaptive Helligkeit, was signalisiert, dass geistiges Eigentum Premium-Anbieter zunehmend von Volumenspielern unterscheiden wird.

Weißraum-Chancen umfassen edge-gerenderter generativer Inhalt für schnelle Kampagnenzyklen, Gesichts-Mapping mit unter einer Millisekunde Latenz für den Kosmetikeinzelhandel und unterirdische Fußgängernetze, in denen Projektion statische Beschilderung ersetzt. Anbieter, die diese Fähigkeiten in Cloud-Plattformen integrieren, können bis 2028 einen erweiterten Anteil am Markt für Projektionsmapping gewinnen.

Marktführer im Bereich Projektionsmapping

Panasonic Corporation

Seiko Epson Corporation

Pixel Rain Digital

Barco NV

Christie Digital Systems USA, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Die Weltbank berichtete, dass 72 regionale Rechenzentren im Golf nun GPU-Cluster beherbergen, die lokales Rendering für Smart-City-Projektionsmapping ermöglichen und dabei Latenz reduzieren sowie Bedenken hinsichtlich der Datensouveränität mindern.

- März 2025: Japans Projektionsevent „Departure” in der Anabuki Arena Kagawa zog 6.000 Besucher am Eröffnungstag unter einem sponsorenfinanzierten Modell mit freiem Eintritt an, das die soziale Amplifikation um 40 % steigerte.

- Februar 2025: Das Institut für Wissenschaft Tokio veröffentlichte Forschungsergebnisse, die eine Gesichts-Mapping-Latenz von 0,107 Millisekunden erreichten und die kommerzielle Tragfähigkeit für Kosmetik-Overlays im Einzelhandel bestätigten.

- Januar 2025: Die Installation von Panasonic Connect am Tokioter Metropolitanregierungsgebäude begrüßte ihren 450.000sten Besucher und bestätigte USD 12 Millionen an inkrementellen lokalen Ausgaben sowie den unbemannten Nachtbetrieb über Cloud-Überwachung.

Berichtsumfang des globalen Marktes für Projektionsmapping

Projektionsmapping ist eine Videoprojektionstechnologie, die es ermöglicht, Video auf jede Oberfläche zu projizieren, im Gegensatz zu herkömmlichen Projektoren, die nur auf flachen Leinwänden abbilden. Es verwandelt gewöhnliche Objekte wie Laufstege, Großveranstaltungsorte und Bühnen in interaktive Displays, die als Leinwände mit darauf projizierten Grafiken fungieren.

Der Bericht über den Markt für Projektionsmapping ist segmentiert nach Angebot (Hardware und Software), Dimension (2D, 3D und 4D/Immersiv), Helligkeitsklasse (weniger als 10.000 lm, 10.000–25.000 lm und mehr als 25.000 lm), Projektionstechnologie (DLP, LCD, LCoS und weitere), Projektionsfläche (Gebäudefassaden, Innenwände und Böden, Objekte und Produkte sowie Wasserleinwände und natürliches Gelände), Anwendung (Großveranstaltungsorte und Fassaden, Veranstaltungen und Festivals, Freizeitparks und Attraktionen, Sportarenen und Stadien, Kultur- und Kulturerbestätten sowie Gewerbeflächen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hardware |

| Software |

| 2D |

| 3D |

| 4D / Immersiv |

| Weniger als 10.000 lm |

| 10.000 – 25.000 lm |

| Mehr als 25.000 lm |

| DLP |

| LCD |

| LCoS und weitere |

| Gebäudefassaden |

| Innenwände und Böden |

| Objekte und Produkte |

| Wasserleinwände und natürliches Gelände |

| Großveranstaltungsorte und Fassaden |

| Veranstaltungen und Festivals |

| Freizeitparks und Attraktionen |

| Sportarenen und Stadien |

| Kultur- und Kulturerbestätten |

| Gewerbeflächen (Einzelhandel, Unternehmen, Bildung) |

| Sonstige Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Angebot | Hardware | |

| Software | ||

| Nach Dimension | 2D | |

| 3D | ||

| 4D / Immersiv | ||

| Nach Helligkeitsklasse (ANSI lm) | Weniger als 10.000 lm | |

| 10.000 – 25.000 lm | ||

| Mehr als 25.000 lm | ||

| Nach Projektionstechnologie | DLP | |

| LCD | ||

| LCoS und weitere | ||

| Nach Projektionsfläche | Gebäudefassaden | |

| Innenwände und Böden | ||

| Objekte und Produkte | ||

| Wasserleinwände und natürliches Gelände | ||

| Nach Anwendung | Großveranstaltungsorte und Fassaden | |

| Veranstaltungen und Festivals | ||

| Freizeitparks und Attraktionen | ||

| Sportarenen und Stadien | ||

| Kultur- und Kulturerbestätten | ||

| Gewerbeflächen (Einzelhandel, Unternehmen, Bildung) | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte CAGR für den Markt für Projektionsmapping von 2026 bis 2031?

Der Markt wird voraussichtlich im Zeitraum 2026–2031 eine CAGR von 19,76 % verzeichnen.

Welche Helligkeitsklasse expandiert bis 2031 am schnellsten?

Projektoren mit mehr als 25.000 Lumen werden voraussichtlich mit einer CAGR von 19,96 % wachsen.

Wie gestalten Smart-City-Programme die Einführung im asiatisch-pazifischen Raum?

Smart-City-Budgets in Japan und im Nahen Osten behandeln Fassadenbeleuchtung nun als dauerhafte Infrastruktur, was zweistelliges jährliches Wachstum und vorhersehbare mehrjährige Serviceverträge antreibt.

Welche Technologie dominiert derzeit die Hardware-Lieferungen?

DLP-Projektoren hielten im Jahr 2025 einen Anteil von 51,64 % und spiegeln die starke Präferenz von Mietflotten für kompakte Hochkontrast-Einheiten wider.

Welches Hemmnis wirkt sich am stärksten auf neue Kulturerbestätten-Projekte aus?

Komplexe standortspezifische Kalibrierung kann die Inbetriebnahme um bis zu acht Wochen verlängern, was den Umsatzbeginn verzögert und die Projektkosten erhöht.

Wie verbessert die Erstellung generativer KI-Inhalte den ROI?

KI-gestützte Workflows reduzieren die Künstlerstunden für eine fünfminütige Show von 300 auf 80, beschleunigen den Durchlauf und senken die Produktionskosten um etwa zwei Drittel.

Seite zuletzt aktualisiert am: