Marktgröße und Marktanteil für Innenraum-Positionierung und Navigation

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

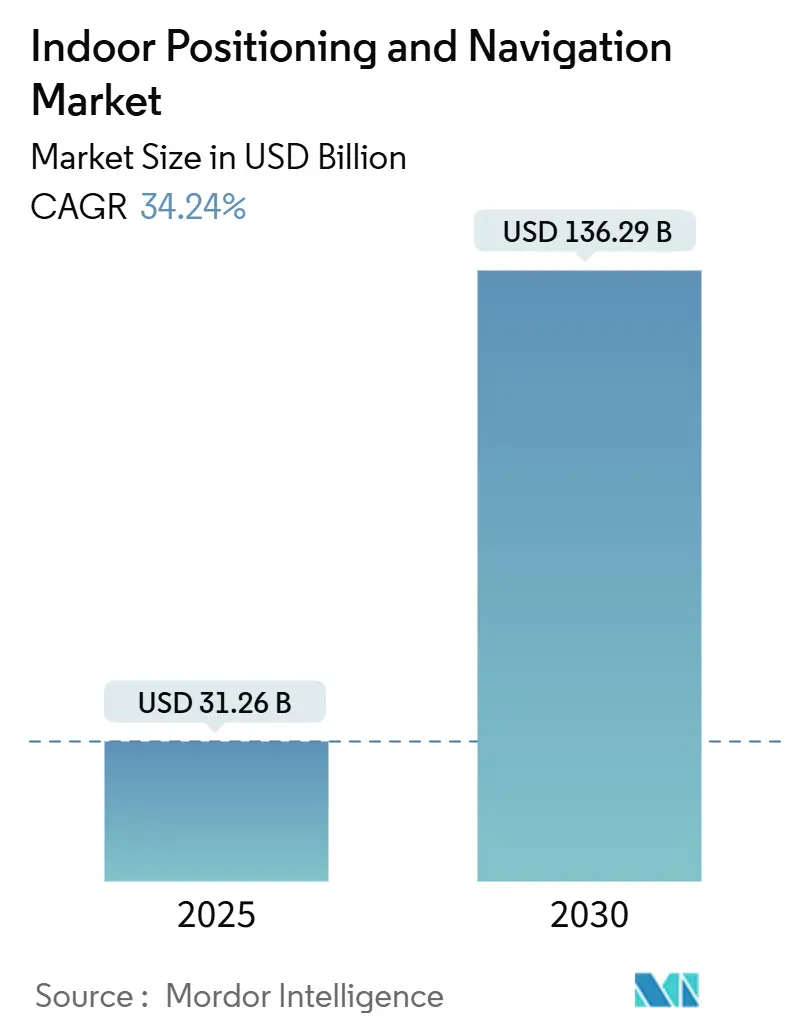

| Marktgröße (2025) | 31.26 Milliarden US-Dollar |

| Marktgröße (2030) | 136.29 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 34.24% CAGR |

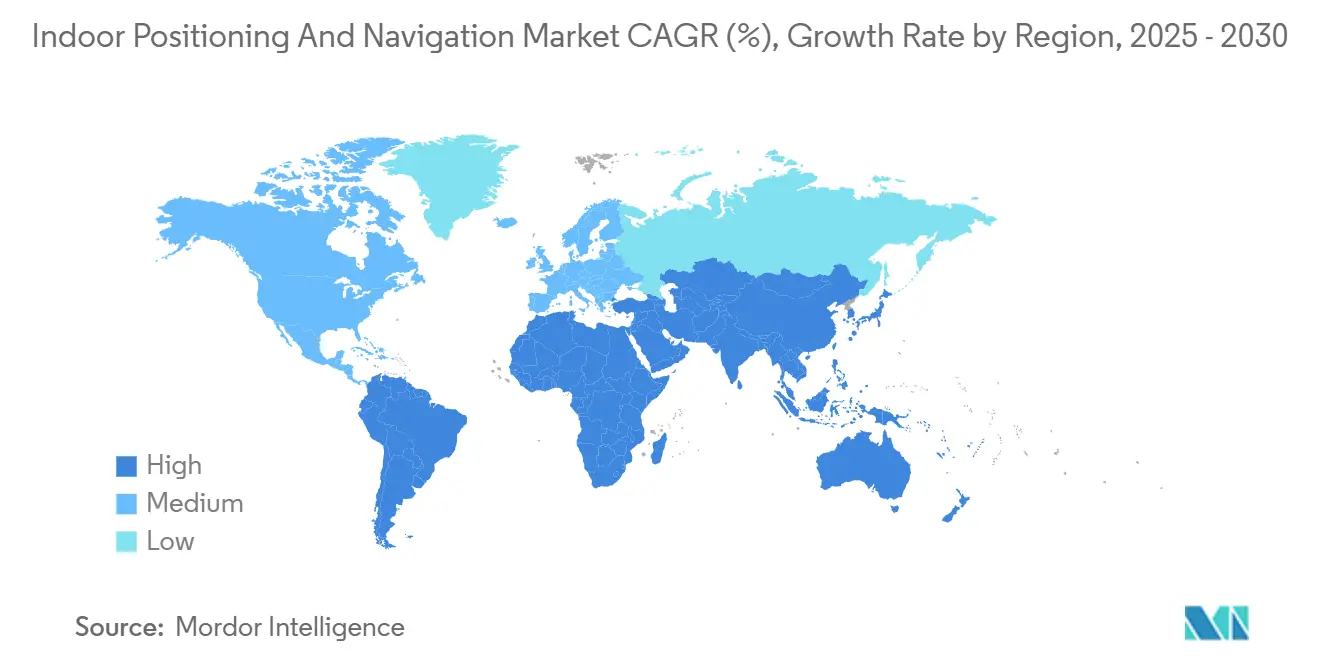

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

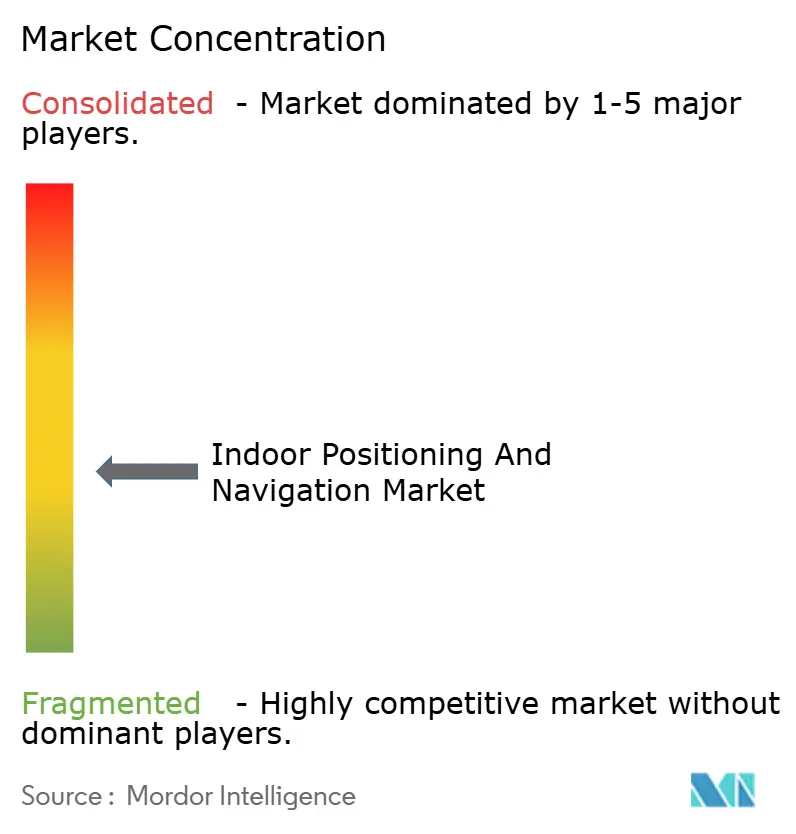

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Innenraum-Positionierung und Navigation von Mordor Intelligence

Die Marktgröße für Innenraum-Positionierung und Navigation belief sich im Jahr 2025 auf 31,26 Milliarden USD und wird bis 2030 voraussichtlich 136,29 Milliarden USD erreichen, was einer CAGR von 34,24 % über den Prognosezeitraum entspricht. Diese rasche Expansion wird durch mehrere sich gegenseitig verstärkende Kräfte getragen: die Allgegenwart von BLE- und UWB-fähigen Smartphones, die kommerzielle Einführung von IEEE 802.11az (Wi-Fi 7)-Zugangspunkten, die Genauigkeit auf Zentimeterebene liefern, sowie Notfalldienstvorschriften, die eine zuverlässige Z-Achsen-Positionierung in Innenräumen fordern. Unternehmen nutzen diese Fortschritte, um betriebliche Effizienz zu erschließen, die Kundenbindung zu stärken und Standortgenauigkeitsvorgaben einzuhalten. Technologieanbieter wiederum beeilen sich, neue Geräte über das FiRa-Konsortium zu zertifizieren und Positionierungsfunktionen in umfassendere IoT- und Digitaler-Zwilling-Plattformen zu integrieren, was einen strukturellen Wandel hin zu datengesteuerten Gebäudebetrieben und Asset-Intelligence signalisiert.

Wichtigste Erkenntnisse des Berichts

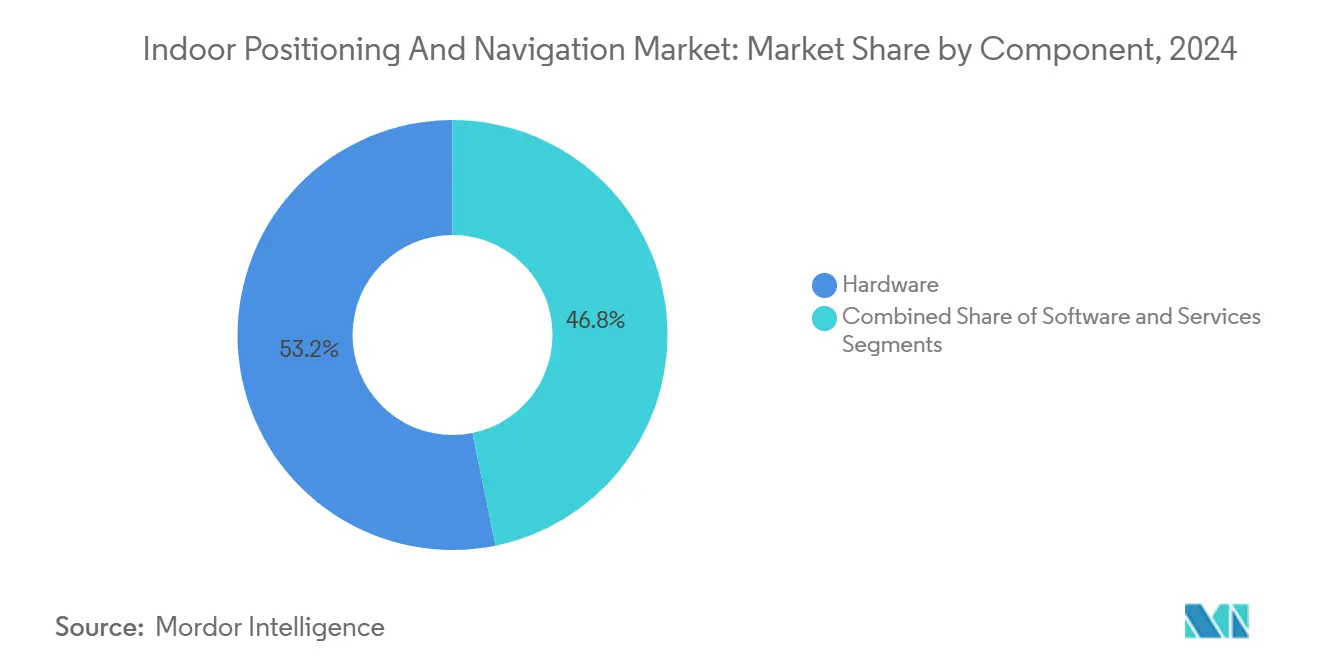

- Nach Komponente führte Hardware im Jahr 2024 mit einem Umsatzanteil von 53,21 % am Markt für Innenraum-Positionierung und Navigation; Dienstleistungen werden jedoch bis 2030 mit einer CAGR von 35,12 % prognostiziert.

- Nach Technologie erfasste Bluetooth Low Energy im Jahr 2024 einen Marktanteil von 33,76 % am Markt für Innenraum-Positionierung und Navigation, während Ultra-Breitband bis 2030 mit einer CAGR von 34,33 % wächst.

- Nach Anwendung entfielen 39,86 % der Marktgröße für Innenraum-Positionierung und Navigation im Jahr 2024 auf Asset- und Personalverfolgung, während Proximity-Marketing und In-Store-Analytik bis 2030 voraussichtlich mit einer CAGR von 34,47 % wachsen werden.

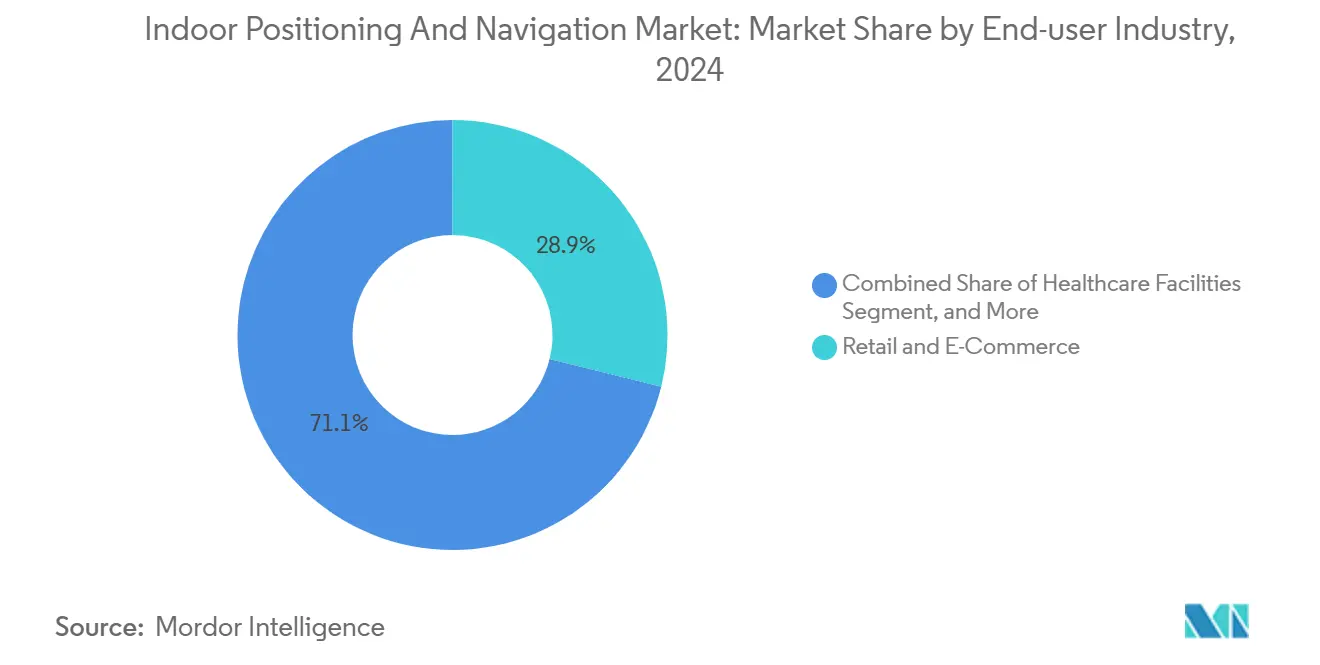

- Nach Endnutzerbranche hielt Einzel- und E-Commerce im Jahr 2024 einen Anteil von 28,86 % am Markt für Innenraum-Positionierung und Navigation; intelligente Gebäude und Unternehmensstandorte weisen mit 34,49 % die höchste prognostizierte CAGR auf.

- Nach Geografie entfielen 37,58 % des Wertes im Jahr 2024 auf Nordamerika; Asien-Pazifik ist die am schnellsten wachsende Region mit einer bis 2030 prognostizierten CAGR von 34,89 %.

Globale Trends und Erkenntnisse zum Markt für Innenraum-Positionierung und Navigation

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von BLE-/UWB-fähigen Smartphones | +8.2% | Global, frühe Gewinne in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach In-Store-Analytik und standortbasierten Diensten in Einzelhandelsketten | +6.8% | Nordamerika und EU mit Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Anstieg der IoT-gesteuerten Asset-Verfolgung in Logistik und Fertigung | +7.1% | Global, konzentriert in Industriezentren | Mittelfristig (2–4 Jahre) |

| Einführung von IEEE 802.11az (Wi-Fi 7) mit Genauigkeit auf Zentimeterebene | +5.9% | Global, angeführt von entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Integration von Innenraumdaten mit Digitaler-Zwilling-Plattformen für intelligente Gebäude | +4.3% | Nordamerika und EU, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Z-Achsen-Mandate für Notfalldienste (z. B. FCC) beschleunigen Implementierungen | +6.1% | Nordamerika, Ausweitung auf andere Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Die Verbreitung von BLE-/UWB-fähigen Smartphones treibt die Verbraucherakzeptanz voran.

Flaggschiff-Smartphones werden jetzt mit integrierten BLE 5.4- und UWB-Funkmodulen ausgeliefert, wodurch hochpräzises Ranging zu einer Standardfunktion statt eines Premium-Zusatzes wird. Samsungs Galaxy S24+ erhielt im März 2025 die FiRa Core 3.0-Zertifizierung und demonstriert damit Dynamic STS, CCC-Gerätefunktionalität und mehrere Zwei-Wege-Ranging-Modi, die Innenraumgenauigkeit auf Zentimeterebene liefern. [1]FiRa-Konsortium, „Galaxy S24+ Zertifizierung,” FIRACONSORTIUM.ORG Eine solche Zertifizierung beseitigt Interoperabilitätsunsicherheiten und reduziert das Unternehmensrisiko. Da Verbraucher Telefone mit sich tragen, die gleichzeitig als Positionierungssensoren fungieren, können Einzelhändler, Flughäfen und Krankenhäuser schlankere Infrastrukturen einsetzen und dennoch auf umfangreiche Standortdaten zugreifen. Die daraus resultierenden Netzwerkeffekte senken die standortbezogenen Kosten und verbessern die Rentabilitätsberechnungen, insbesondere in kundenorientierten Einrichtungen, in denen die Smartphone-Durchdringung 90 % übersteigt. Apples parallele Ausweitung von UWB-Chips auf iPhone- und Apple Watch-Modelle stärkt eine plattformübergreifende Grundlage und beschleunigt die Anwendungsentwicklung. Unternehmen betrachten die Allgegenwart von Smartphones daher als strategischen Wendepunkt, der Investitionen in ergänzende Anker, Analysetools und verwaltete Dienste rechtfertigt.

Steigende Nachfrage nach In-Store-Analytik und standortbasierten Diensten

Einzelhandelsketten streben danach, Erkenntnisse über Besucherströme in höhere Konversionsraten umzuwandeln. BLE-Beacons in Kombination mit Echtzeit-Analytik können Nahfeldaktionen auslösen, wenn Käufer in der Nähe von Zielkategorien verweilen, und die Einlösungsraten im Vergleich zu Standard-Push-Kampagnen um 15–25 % steigern. Lebensmittelhändler überwachen beispielsweise die Verweildauer in Obst- und Gemüseabteilungen, um die Platzierung von Endregalen zu verfeinern und Personalplanung anzupassen. Computer-Vision-Systeme, die mit Positionierungsdaten verknüpft sind, korrelieren Bewegungs-Heatmaps mit Umsatztrends auf SKU-Ebene und liefern umsetzbare Hinweise zur Wirksamkeit von Planogrammen. Die DSGVO verpflichtet europäische Einzelhändler zur Implementierung von Einwilligungsabläufen und Anonymisierungsschichten, was das Interesse an datenschutzwahrenden Lokalisierungslösungen fördert, die Verhalten aggregieren, ohne Einzelpersonen zu verfolgen. Mit zunehmender Reife dieser Implementierungen integrieren sich Analysemodule zunehmend in Treueprogramm-Apps und steigern die Personalisierung bei gleichzeitiger Einhaltung der Compliance.

Anstieg der IoT-gesteuerten Asset-Verfolgung in Logistik und Fertigung

Industriebetriebe betrachten Echtzeit-Asset-Transparenz als wesentlich für Industrie-4.0-Agenden. UWB-basierte Netzwerke in Lagerhäusern haben die durchschnittlichen Kommissionierzeiten dank Standortdaten auf Submeter-Ebene für Paletten, Gabelstapler und Bediener um 20–30 % reduziert. Automobilfertigungslinien verwenden UWB-Tags an Fahrzeugen in der Fertigung, um Just-in-time-Teilelieferungen zu synchronisieren, den Pufferbestand um 40 % zu reduzieren und Flächen für wertschöpfende Aktivitäten freizugeben. Die Kombination von Positionierungsdaten mit Lagerverwaltungs- und Fertigungsausführungssystemen ermöglicht dynamisches Routing, das sich an Staus und Gerätestatus anpasst und schnellere Zykluszeiten sowie Produktivitätssteigerungen bei der Belegschaft erzielt. Die Einführung weitet sich auf gefährliche Umgebungen aus – Bergwerke, Chemieanlagen –, wo Tags automatisiertes Geofencing und Vorfallswarnungen bereitstellen, die die Arbeitssicherheit und die Einhaltung gesetzlicher Vorschriften verbessern. [2]Ministerium für Innere Sicherheit, „Verträge zur Verbesserung der Innenraumortung für Ersthelfer,” DHS.GOV

Einführung von IEEE 802.11az (Wi-Fi 7) mit Genauigkeit auf Zentimeterebene

Wi-Fi 7 Fine Timing Measurement führt Laufzeitberechnungen mit Subnanosekunden-Präzision ein und reduziert den Positionierungsfehler auf 10–30 cm im Vergleich zum Ein-bis-Drei-Meter-Bereich früherer Wi-Fi-Generationen. Unternehmen können so die Innenraumpositionierung auf ihre WLAN-Upgrades aufsetzen, anstatt neue Funkschichten zu installieren, was den Budgetdruck verringert. In Krankenhäusern ermöglicht die Wi-Fi-basierte Präzisionsortung von Infusionspumpen und Rollstühlen eine Workflow-Optimierung, ohne bestehende Patientendatennetzwerke zu beeinträchtigen. Bürostandorte nutzen dieselben Zugangspunkte sowohl für Konnektivität als auch für Belegungsanalytik und ermöglichen so Raumnutzungs-Dashboards, die Mietentscheidungen informieren. Da IEEE 802.11az abwärtskompatibel bleibt, können Organisationen die Technologie schrittweise einführen, bestehende Investitionen schützen und das Betriebsrisiko minimieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an universellen Interoperabilitätsstandards | -4.7% | Global, Auswirkungen auf Multi-Anbieter-Implementierungen | Mittelfristig (2–4 Jahre) |

| Hohe Anfangsinvestitionen für Infrastruktur und Kalibrierung | -5.2% | Global, stärker in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Wachsende Bedenken hinsichtlich Datenschutz und Datensouveränität | -3.8% | EU und datenschutzbewusste Regionen | Langfristig (≥ 4 Jahre) |

| Mehrwege-Genauigkeitsverluste in dicht bebauten städtischen Hochhäusern | -2.9% | Städtische Zentren weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen für Infrastruktur und Kalibrierung

Eine vollständige UWB-Implementierung auf einer Fläche von 100.000 ft² kann 50.000 USD übersteigen, wenn man Anker, Kabel und die anfängliche Standortkalibrierung einrechnet. Die laufende Wartung erhöht die Kosten häufig um 15–20 % jährlich, um die Genauigkeit aufrechtzuerhalten, wenn sich Grundrisse ändern und sich die HF-Bedingungen weiterentwickeln. Qualifizierte HF-Techniker sind außerhalb reifer nordamerikanischer und europäischer Märkte nach wie vor knapp, was Projektzeitpläne verlängert und Arbeitskosten erhöht. Implementierungen im Gesundheitswesen, die FDA-konforme Präzision anstreben, können die Ankerdichte verdoppeln, was den Kapitalbedarf erhöht und manchmal zu Implementierungen mit eingeschränktem Umfang führt, die den beabsichtigten ROI gefährden. Diese wirtschaftlichen Hürden verlangsamen die Einführung bei kleinen und mittleren Unternehmen, denen die Skalierung fehlt, um die Investition zu amortisieren.

Wachsende Bedenken hinsichtlich Datenschutz und Datensouveränität

Die DSGVO-Durchsetzung hat Risiken im Zusammenhang mit der Innenraumverfolgung auf Zentimeterebene in den Vordergrund gerückt. Europäische Aufsichtsbehörden haben Bußgelder von über 10 Millionen EUR (11,3 Millionen USD) verhängt, wenn Einwilligungsmechanismen und Anonymisierungsmaßnahmen fehlten. Gewerkschaften lehnen eine flächendeckende Mitarbeiterüberwachung ab und argumentieren, dass die Echtzeit-Standorterfassung Arbeitnehmer einer unverhältnismäßigen Überwachung aussetzt. Gebäude mit mehreren Mietern verschärfen die Herausforderung: Ein einzelnes Ankernetzwerk kann versehentlich nicht zugehörige Bewohner verfolgen, was organisationsübergreifende Haftung begründet und granulare Zugriffskontrollen erfordert. Infolgedessen priorisieren Beschaffungsteams lokale Analytik und rechtliche Prüfungen, was Verkaufszyklen verlängert und Lösungskosten erhöht. [3]The Bridge, „Guide Robotics sammelt 100 Millionen JPY ein,” THEBRIDGE.JP

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hardware-Dominanz steht vor Disruption durch Dienstleistungen

Hardware machte 53,21 % des Umsatzes im Jahr 2024 aus, da Unternehmen Anker, Beacons, Tags und spezialisierte Chips beschafften, die für die Erreichung von Submeter-Genauigkeit unerlässlich sind. Die Marktgröße für Innenraum-Positionierung und Navigation im Bereich Hardware wird sich stetig ausweiten, doch ihr Anteil wird sinken, da verwaltete Serviceverträge an Bedeutung gewinnen. Sinkende Komponentenpreise, die durch höhere Chip-Ausbeuten von NXP und Qorvo getrieben werden, haben die adressierbare Basis erweitert, doch die Kalibrierungskomplexität schafft nach wie vor Hürden, die am besten durch spezialisierte Partner gelöst werden.

Dienstleistungen, die bis 2030 eine CAGR von 35,12 % erzielen sollen, spiegeln die wachsende Erkenntnis wider, dass technische Exzellenz mehr von Implementierungsexpertise als von den Materialkosten abhängt. Systemintegratoren, Facility-Management-Unternehmen und Telekommunikationsanbieter bündeln nun Design, Installation und Lebenszyklusoptimierung in mehrjährige Vereinbarungen und wandeln einmalige Investitionsausgaben in annuitätsartige Betriebsausgaben um. Software nimmt eine Mittelstellung ein und ermöglicht Cloud-native Dashboards und Analytik, doch der Wettbewerb durch Open-Source-Frameworks begrenzt die Preissetzungsmacht.

Nach Technologie: Ultra-Breitband fordert die Marktführerschaft von BLE heraus

BLE beanspruchte 33,76 % des Umsatzes im Jahr 2024 dank nahezu universeller Smartphone-Unterstützung und geringer Infrastrukturanforderungen. In Einzelhandelsumgebungen reichen BLE-Beacons für die Näherungsinteraktion auf Gangeben aus, und ihr Kostenprofil spricht budgetbewusste Betreiber an. Ultra-Breitband wächst jedoch schneller, unterstützt durch die Ökosystem-Schritte von Apple und Samsung. Der Marktanteil für Ultra-Breitband im Bereich Innenraum-Positionierung und Navigation wird steigen, da mehr FiRa-zertifizierte Geräte die Verbraucher erreichen und industrielle Käufer Genauigkeit auf Zentimeterebene für die Automatisierung fordern.

IEEE 802.11az positioniert Wi-Fi als dritte Säule und nutzt bestehende Zugangspunkt-Raster, um inkrementelle Ausgaben zu reduzieren. RFID-, Magnet- und Trägheitsmethoden bestehen in spezialisierten Nischen fort – unterirdische Bergwerke, Stahlwerke –, wo HF-Transparenz problematisch ist oder Kostenschwellen die Genauigkeitsanforderungen überwiegen. Technologieübergreifende Fusion entsteht: Hybridmotoren gewichten BLE-, UWB- und Wi-Fi-Beobachtungen in Echtzeit und wählen das beste Signal, um die Kontinuität aufrechtzuerhalten, wenn sich Benutzer über Versorgungszonen bewegen.

Nach Anwendung: Asset-Verfolgung führt, während Analytik beschleunigt

Asset- und Personalverfolgung generierte 39,86 % des Wertes im Jahr 2024, verankert durch schnelle, quantifizierbare Produktivitätsgewinne in Lagerhäusern, Fabriken und Krankenhäusern. Die Marktgröße für Innenraum-Positionierung und Navigation in diesem Segment wird weiter wachsen, doch seine relative Dominanz wird sich abschwächen, da datenreiche Verbraucheranwendungen skalieren. Proximity-Marketing und In-Store-Analytik, die mit einer CAGR von 34,47 % wachsen, stützen sich auf Smartphones und BLE-Beacons, um Angebote zu personalisieren, Besucherströme zu untersuchen und Planogramme zu optimieren.

Wegfindung behält ihre Bedeutung für Flughäfen, Einkaufszentren und Gesundheitscampusse, wo Besucherzufriedenheitsmetriken mit reibungsloser Navigation korrelieren. Notfalldienstanwendungen erhalten Rückenwind durch FCC-Mandate, die eine vertikale Genauigkeit von unter 3 m für 80 % der Anrufe fordern. Unterdessen testen AR/VR-Veranstaltungsorte die Innenraumpositionierung zur Synchronisierung digitaler Überlagerungen, doch Gerätekosten und Datenschutzbedenken bremsen die kurzfristigen Volumina.

Nach Endnutzerbranche: Intelligente Gebäude entwickeln sich zum Wachstumsführer

Einzel- und E-Commerce hielt 28,86 % der Ausgaben im Jahr 2024, gestützt durch kundenorientierte und bestandsverwaltungsbezogene Anwendungsfälle. Doch intelligente Gebäude und Unternehmensstandorte werden mit der schnellsten CAGR von 34,49 % prognostiziert, da Digitaler-Zwilling-Plattformen auf Echtzeit-Standortdaten angewiesen sind, um HVAC-Lasten, Konferenzraumplanung und Sicherheits-Compliance zu optimieren. Die Branche für Innenraum-Positionierung und Navigation findet hier Synergien mit Gebäudeautomationsanbietern und Energieleistungsverträgen.

Die Einführung im Gesundheitswesen beschleunigt sich, da Krankenhäuser die Suchzeiten für Geräte verkürzen und Infektionskontrollverfahren verbessern wollen. Fertigungswerksleiter integrieren Standortdaten in MES-Dashboards für die Transparenz von Halbfertigprodukten und Wartungspläne für vorausschauende Instandhaltung. Verkehrsknotenpunkte – Flughäfen, Seehäfen – setzen die Technologie für Passagierrouting, Gepäckabfertigung und Flottenmanagement für Bodenunterstützung ein. Jede Branche bewertet unterschiedliche KPIs, was Lösungsanbieter dazu veranlasst, branchenspezifische Module zu entwickeln.

Geografische Analyse

Nordamerika führte mit 37,58 % des Umsatzes im Jahr 2024, verankert durch die Vereinigten Staaten, wo FCC-E911-Regeln frühe Implementierungen in öffentlichen Sicherheitsökosystemen stimulierten. Krankenhäuser, Einzelhändler und Universitäten in den USA weiteten Pilotprojekte auf campusweite Implementierungen aus, validiert durch Referenzfallstudien und ausgereifte Integratornetzwerke. Kanada folgte und konzentrierte sich auf Asset-Verfolgung im Gesundheitswesen und Smart-Office-Nachrüstungen. Mexiko, obwohl in absoluten Zahlen kleiner, holt auf, da Maquiladora-Zonen Logistikabläufe digitalisieren, um multinationalen Lieferkettenstandards zu entsprechen.

Asien-Pazifik ist der Wachstumsmotor mit einer prognostizierten CAGR von 34,89 %. Chinas Industrieparks und Smart-City-Projekte integrieren UWB-Anker in 5G- und IoT-Frameworks und ermöglichen digitale Zwillinge, die Maschinen, Energieverbrauch und Arbeitssicherheit in Echtzeit überwachen. Japan und Südkorea investieren stark in die Standardentwicklung und frühe Einführung; hohe Technologiekompetenz beschleunigt die Akzeptanz in Unternehmen. Indien zeigt langfristiges Potenzial, da die Lagerhausnachfrage mit der Expansion des E-Commerce steigt, obwohl die Kostensensibilität hybride BLE-Wi-Fi-Architekturen erfordert. Risikokapitalfinanzierungen – wie die Kapitalerhöhung von Guide Robotics in Höhe von 100 Millionen JPY (67 Millionen USD) für visuelle SLAM-Lösungen – signalisieren Dynamik in Start-up-Ökosystemen.

Europa wächst trotz strengerer Datenschutzvorschriften stetig. Deutschland und das Vereinigte Königreich erproben industrielle und Einzelhandels-Analytikprogramme, während Frankreich Verbesserungen des Fahrgasterlebnisses an Verkehrsknotenpunkten betont. Die DSGVO erhöht die Compliance-Kosten um 15–25 %, stimuliert jedoch lokale Innovationen bei der Edge-Verarbeitung und anonymisierten Analytik. Anbieter, die datenschutzfreundliche Architekturen nachweisen können, erlangen sowohl innerhalb als auch außerhalb der Region einen Wettbewerbsvorteil.

Wettbewerbslandschaft

Der Markt bleibt fragmentiert; kein einzelner Anbieter hält mehr als einen niedrigen zweistelligen Anteil. Ökosystemakteure lassen sich in drei überlappende Ebenen einteilen. Erstens betten Plattformgiganten – Apple, Cisco, Huawei – Standortfunktionen in Smartphones, WLAN-Zugangspunkte und Netzwerkverwaltungssuiten ein und monetarisieren über angrenzende Dienste. Zweitens konzentrieren sich Spezialanbieter – Quuppa, Humatics, Pozyx – auf hochpräzise Branchen wie Fertigung oder Gesundheitswesen und differenzieren sich durch proprietäre Algorithmen und robuste Hardware. Drittens bündeln Integratoren und Anbieter verwalteter Dienste Komponenten zu schlüsselfertigen Angeboten und erleichtern so die Implementierung für ressourcenbeschränkte Unternehmen.

Der Wettbewerb verlagert sich zunehmend auf Software und Analytik, da Hardware zur Ware wird. Metas UWB-Patentportfolio unterstreicht eine strategische Wette auf räumliches Computing und AR/VR-Anwendungsfälle. Die FiRa-Zertifizierung schränkt den Spielraum für proprietäre Funkstack-Vorteile ein und zwingt Anbieter, bei Implementierungsgeschwindigkeit, Kalibrierungsautomatisierung und Gesamtbetriebskosten zu konkurrieren. Strategische Allianzen entstehen: Wi-Fi-Chiphersteller kooperieren mit UWB-Spezialisten, um Kombimodule zu liefern; Facility-Management-Unternehmen übernehmen kleine Integratoren, um Domänenexpertise zu sichern. Eine Konsolidierung ist wahrscheinlich, da Skaleneffekte in Cloud-Analytik und Supportdiensten eigenständige Nischenpositionierungen überwiegen.

Branchenführer im Bereich Innenraum-Positionierung und Navigation

Apple Inc.

Huawei Technologies Co., Ltd.

Zebra Technologies Corporation

Cisco Systems, Inc.

Quuppa Oy

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Samsung Galaxy S24+ erhielt die FiRa Core 3.0-Zertifizierung und validierte damit Dynamic STS und erweiterte Ranging-Modi für Genauigkeit auf Zentimeterebene

- Januar 2025: Das FiRa-Konsortium führte Certification Release 3.0 ein und ergänzte funktionsspezifische Validierungspfade für UWB-Geräte

- November 2024: Wirepas schloss eine Serie-D-Finanzierungsrunde über 22 Millionen USD ab, um die Mesh-IoT-Konnektivität zu erweitern, die die Innenraumpositionierung für Industriestandorte ergänzt

- Oktober 2024: Das Ministerium für Innere Sicherheit vergab POINTER-Verträge zur Verfeinerung der UWB-Verfolgung für Ersthelfer und bestätigte damit die Technologie für kritische Notfalloperationen

Globaler Berichtsumfang für den Markt für Innenraum-Positionierung und Navigation

| Hardware |

| Software |

| Dienstleistungen |

| Bluetooth Low Energy (BLE) |

| Ultra-Breitband (UWB) |

| Wi-Fi (RSSI, RTT, 802.11az) |

| Hochfrequenz-Identifikation (RFID) |

| Magnetisch und Trägheitsbasiert |

| Sonstige Technologien |

| Asset- und Personalverfolgung |

| Wegfindung und Innenraumnavigation |

| Proximity-Marketing und In-Store-Analytik |

| Notfallreaktion und Ersthelfer-Verfolgung |

| Gaming, AR/VR und Besucherengagement |

| Einzel- und E-Commerce |

| Gesundheitseinrichtungen |

| Fertigung und Lagerhaltung |

| Transport- und Logistikknotenpunkte |

| Intelligente Gebäude und Unternehmensstandorte |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Komponente | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Technologie | Bluetooth Low Energy (BLE) | ||

| Ultra-Breitband (UWB) | |||

| Wi-Fi (RSSI, RTT, 802.11az) | |||

| Hochfrequenz-Identifikation (RFID) | |||

| Magnetisch und Trägheitsbasiert | |||

| Sonstige Technologien | |||

| Nach Anwendung | Asset- und Personalverfolgung | ||

| Wegfindung und Innenraumnavigation | |||

| Proximity-Marketing und In-Store-Analytik | |||

| Notfallreaktion und Ersthelfer-Verfolgung | |||

| Gaming, AR/VR und Besucherengagement | |||

| Nach Endnutzerbranche | Einzel- und E-Commerce | ||

| Gesundheitseinrichtungen | |||

| Fertigung und Lagerhaltung | |||

| Transport- und Logistikknotenpunkte | |||

| Intelligente Gebäude und Unternehmensstandorte | |||

| Sonstige Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß werden Implementierungen für Innenraum-Positionierung bis 2030 sein?

Der Markt für Innenraum-Positionierung und Navigation wird bis 2030 voraussichtlich 136,29 Milliarden USD erreichen und ausgehend von seiner Basis von 31,26 Milliarden USD im Jahr 2025 mit einer CAGR von 34,24 % wachsen.

Welche Technologie gewinnt am schnellsten an Boden?

Ultra-Breitband wächst mit einer CAGR von 34,33 %, da führende Smartphone-Hersteller UWB-Chips integrieren und so die Unternehmensnachfrage nach Genauigkeit auf Zentimeterebene antreiben.

Was treibt die Einführung in intelligenten Gebäuden voran?

Die Integration mit Digitaler-Zwilling-Plattformen ermöglicht Energieoptimierung, Raumnutzungsanalytik und Sicherheitsüberwachung und macht intelligente Gebäude mit einer CAGR von 34,49 % zum am schnellsten wachsenden Endnutzersegment.

Wie beeinflussen Notfallvorschriften den Markt?

FCC-E911-Regeln schreiben eine vertikale Genauigkeit von unter 3 m für 80 % der Innenraumanrufe vor und drängen US-amerikanische Unternehmen dazu, Implementierungen zu beschleunigen, und prägen globale Best Practices.

Was ist die wichtigste Kostenhürde für kleine und mittlere Unternehmen?

Die anfängliche Infrastruktur und Kalibrierung kann für mittelgroße Einrichtungen 50.000 USD übersteigen, wobei die jährliche Wartung 15–20 % hinzufügt, was Modelle für verwaltete Dienste attraktiv macht.

Welche Region zeigt das höchste Wachstumspotenzial?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 34,89 % wachsen, angeführt von Chinas Smart-City-Investitionen und Fertigungsautomatisierungsprogrammen.

Seite zuletzt aktualisiert am: