GMC-basierter Bewegungsregler-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

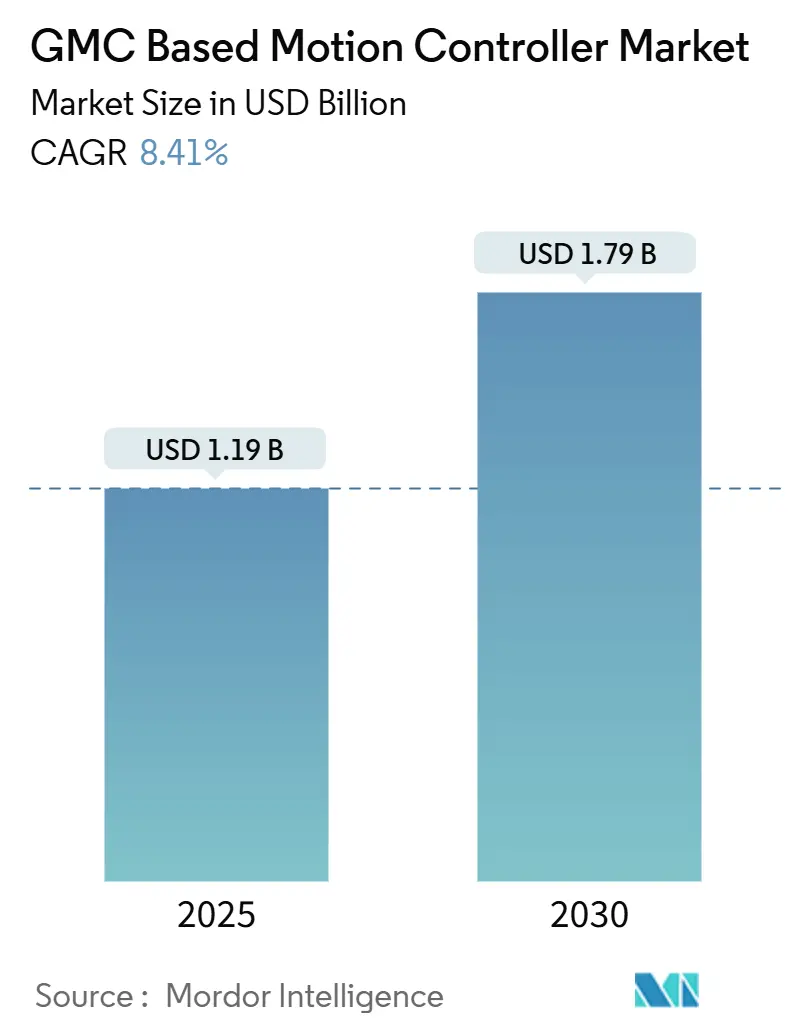

| Marktgröße (2025) | 1.19 Milliarden US-Dollar |

| Marktgröße (2030) | 1.79 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.41% CAGR |

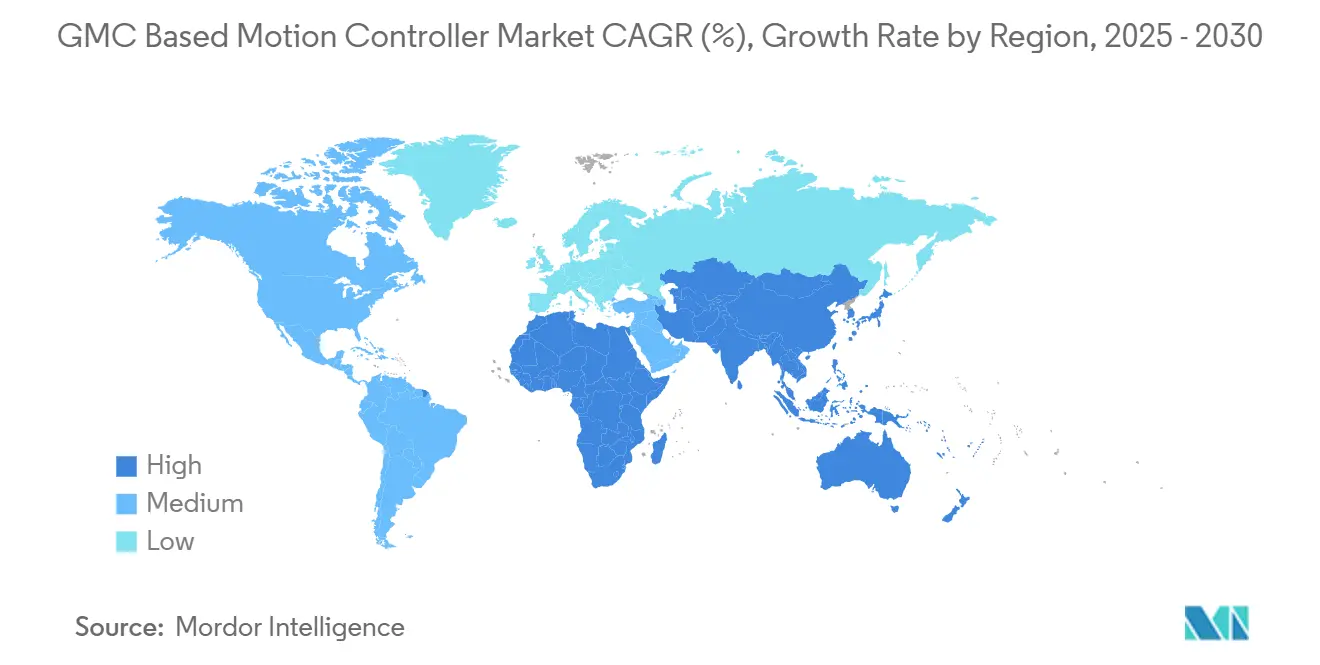

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

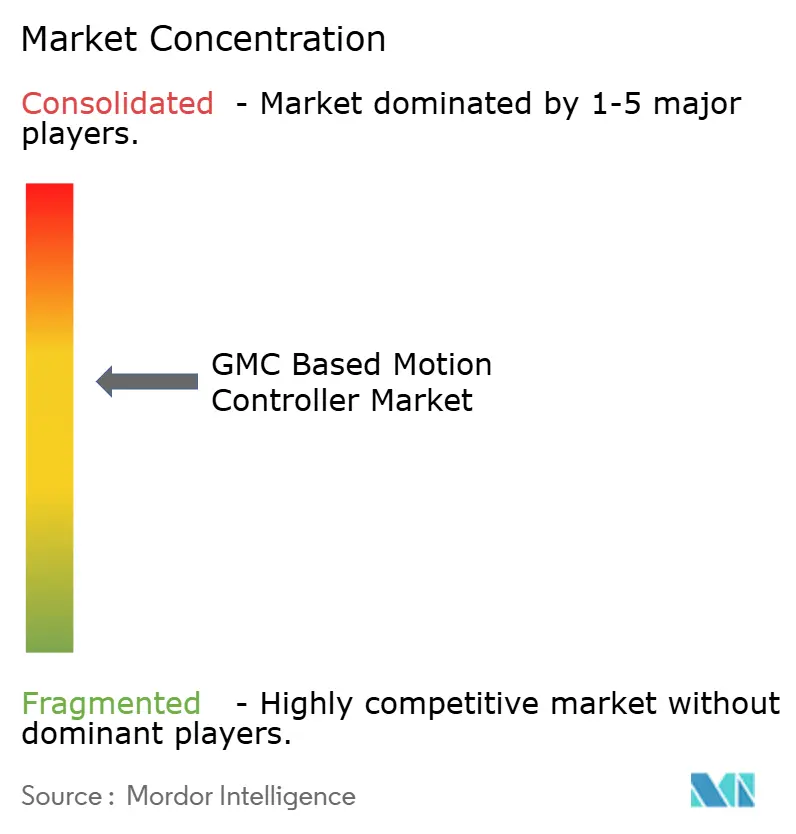

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

GMC-basierter Bewegungsregler-Markt Analyse von Mordor Intelligence

Die Marktgröße des GMC-basierten Bewegungsregler-Markts beträgt 2025 USD 1,19 Milliarden und wird voraussichtlich bis 2030 USD 1,79 Milliarden erreichen, was einer CAGR von 8,41 % über den Prognosezeitraum entspricht. Die Nachfrage beschleunigt sich, da offene Ethernet-Architekturen proprietäre Feldbusse verdrängen, EtherCAT einen Protokollanteil von 43,91 % sichert und digitale Zwillings-Workflows die Inbetriebnahmezeit in Halbleiter- und Robotikzellen mit hoher Achsanzahl um bis zu 40 % verkürzen. Die steigende Roboterdichte im asiatisch-pazifischen Raum, der Bedarf an Mehrachspräzision in Batterielinien für Elektrofahrzeuge sowie staatliche Anreize zur Förderung der Lokalisierung der Reglermontage in Indien, Vietnam und Thailand treiben die Akzeptanz weiter voran. Anbieter konkurrieren nun auf der Grundlage der Breite ihres Ökosystems – einschließlich Cloud-Analysen, KI-gesteuerter Abstimmung und TSN-Konvergenz – und nicht mehr ausschließlich auf der Grundlage reiner Zykluszeiten. Gleichzeitig dämpfen die Härtung der Cybersicherheit und die Wirtschaftlichkeit von Brownfield-Nachrüstungen das kurzfristige Wachstum.

Wichtigste Erkenntnisse des Berichts

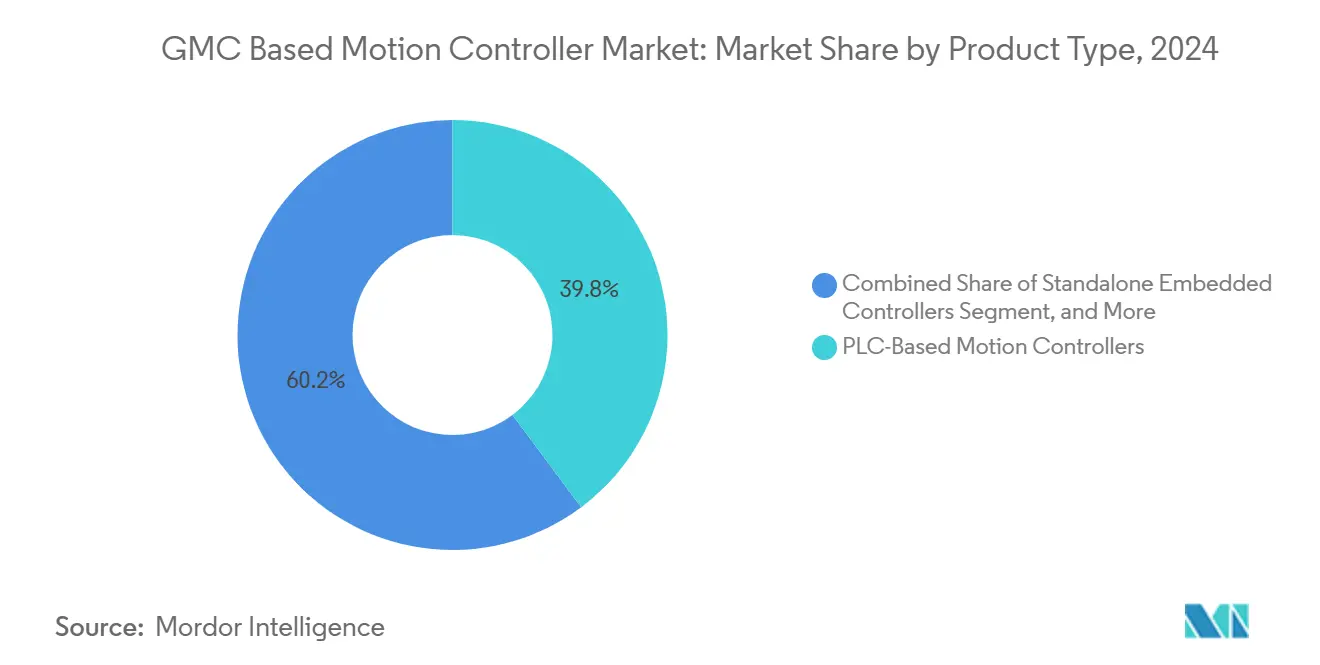

- Nach Produkttyp hielten SPS-basierte Einheiten im Jahr 2024 einen Marktanteil von 39,78 % am GMC-basierten Bewegungsregler-Markt, während eigenständige eingebettete Regler mit einer CAGR von 9,23 % bis 2030 das schnellste Wachstumstempo verzeichneten.

- Nach Achsanzahl stellten Installationen mit mehr als 10 Achsen das am schnellsten wachsende Segment des GMC-basierten Bewegungsregler-Markts dar, mit einer CAGR von 9,17 %, während das 3-5-Achsen-Segment 2024 mit 36,54 % den größten Umsatzanteil behielt.

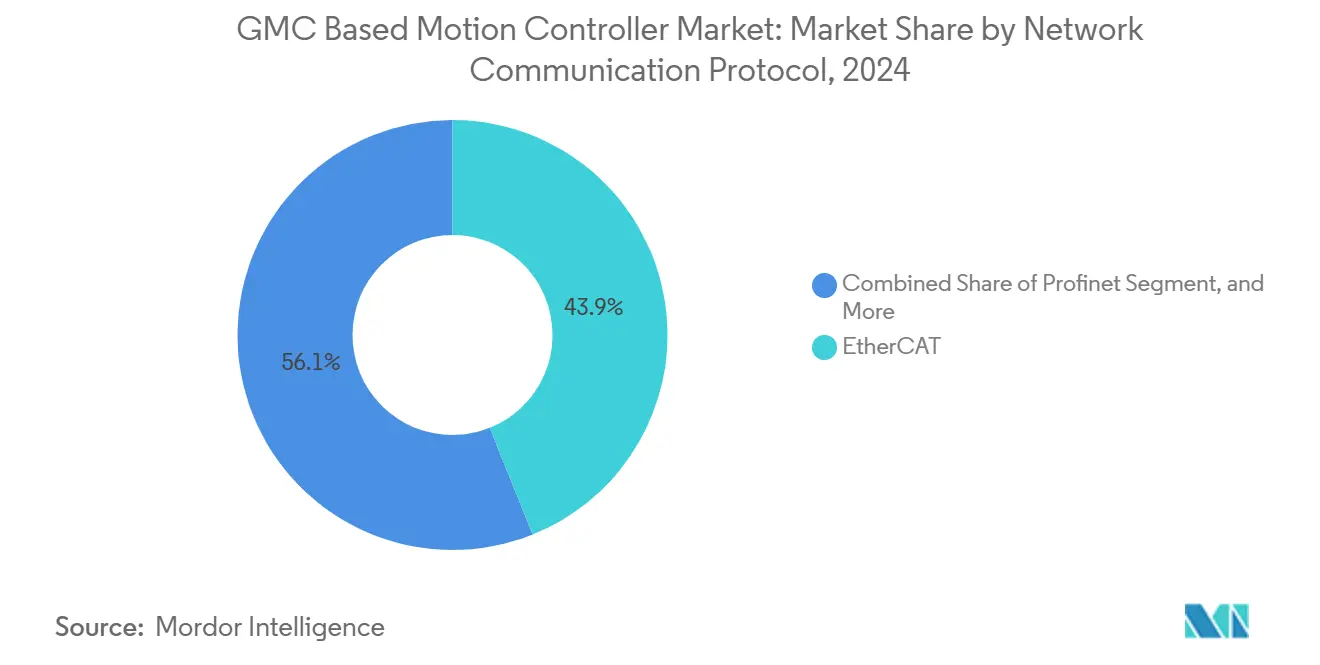

- Nach Netzwerkprotokoll erfasste EtherCAT 2024 einen Marktanteil von 43,91 % und wird voraussichtlich mit einer CAGR von 9,41 % bis 2030 wachsen, womit es Profinet und EtherNet/IP übertrifft.

- Nach Endverbrauchsbranche führte die Halbleiter- und Elektronikindustrie das Wachstum 2024 mit einer CAGR-Prognose von 9,59 % an, während Robotik- und Automatisierungsanwendungen 28,66 % der Gesamtnachfrage auf sich vereinten.

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum 42,89 % des Umsatzes 2024, doch Afrika ist mit einer CAGR von 9,47 % bis 2030 für die schnellste regionale Expansion positioniert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum GMC-basierten Bewegungsregler-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Einführung von EtherCAT-fähigen Architekturen | +1.8% | Europa, asiatisch-pazifische Halbleiterzentren, nordamerikanische Automobilcluster | Mittelfristig (2-4 Jahre) |

| Steigende Nachfrage nach Mehrachssynchronisation in der Robotik | +1.5% | China, Japan, Südkorea, Ausstrahlungseffekte auf Nordamerika und Europa | Mittelfristig (2-4 Jahre) |

| Wachsende Verlagerung hin zu PC-basierten Bewegungssteuerungsplattformen | +1.3% | Fortgeschrittene Fertigung in Nordamerika und Europa, Hightech-OEMs im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Expansion kompakter eigenständiger Regler für OEMs | +1.2% | Europäische Maschinenbauer, asiatisch-pazifische Integratoren für kollaborative Robotik | Kurzfristig (≤ 2 Jahre) |

| Entstehung digitaler Zwillings-Workflows zur Bewegungsoptimierung | +1.0% | Luft- und Raumfahrt sowie Halbleiter in Nordamerika und Europa, Elektronikhersteller im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Anreize zur Lokalisierung der Lieferkette im asiatisch-pazifischen Raum | +0.9% | Indien, Vietnam, Thailand mit Ausstrahlungseffekten in Mexiko und Osteuropa | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Einführung von EtherCAT-fähigen Architekturen

EtherCAT überschritt bis 2024 88 Millionen installierte Knoten und bildet nun das Fundament für deterministische Bewegungssteuerung in Halbleiterwerkzeugen, Verpackungsmaschinen und Hochdurchsatz-Robotik.[1]EtherCAT Technology Group, "Technologieübersicht," ethercat.org Die On-the-fly-Rahmenverarbeitung synchronisiert 32 Servoachsen innerhalb von 1 Mikrosekunde über 100 Meter Kabel und reduziert den Platzbedarf im Schaltschrank um 40 % im Vergleich zu Legacy-Bussen. Planarmotorplattformen wie Beckhoff XPlanar koordinieren 256 Mover für die Waferhandhabung mit Raten von über 300 Wafern pro Stunde und demonstrieren damit die Skalierbarkeit des Protokolls. IEC-Standardisierung, TSN-Konvergenz und SIL-3-Sicherheit über dasselbe Kabel ermöglichen es OEMs, Bewegungs-, Bildverarbeitungs- und Sicherheitsdatenverkehr in einem einzigen Netzwerk zu konsolidieren, wodurch Verdrahtungsaufwand und Umrüstzeiten für flexible Verpackungslinien reduziert werden.

Steigende Nachfrage nach Mehrachssynchronisation in der Robotik

Der globale Roboterbestand erreichte 2024 4,28 Millionen Einheiten, und die jährlichen Installationen überstiegen 541.000, wobei die Hälfte davon in China angesiedelt ist.[2]Internationaler Verband der Robotik, "Weltrobotik 2024 – Industrieroboter," ifr.org Mehrachsregler steuern nun kollaborative Arme, die Zahnräder einsetzen, Klebstoffe auftragen oder Schrauben mit einer Genauigkeit von ±0,05 Millimetern eindrehen. KI-gestützte Planer, finanziert durch Investitionen wie Mitsubishi Electrics Beteiligung an Realtime Robotics, reduzieren die kollisionsfreie Pfadberechnung für 12-Achsen-Zellen auf unter 50 Millisekunden. Batterielinien für Elektrofahrzeuge nutzen 8-Achsen-Portale für das Zellstapeln, und pharmazeutische Pick-and-Place-Systeme können 600 Packungen pro Minute überschreiten – beides Aufgaben, die ohne eng synchronisiertes elektronisches Kurvenscheiben unmöglich wären.

Wachsende Verlagerung hin zu PC-basierten Bewegungssteuerungsplattformen

Industrie-PCs mit Intel Xeon- oder AMD EPYC-Prozessoren nutzen Echtzeit-Linux, um Zykluszeiten von 250 Mikrosekunden zu erreichen, während sie gleichzeitig Bildverarbeitungs-, Analyse- und OPC-UA-Server hosten. Siemens verbindet sein Sinumerik-CNC mit NVIDIA Omniverse, wodurch Werkzeugmaschinenbauer 5-Achsen-Pfade in einem virtuellen Zwilling feinabstimmen und die Inbetriebnahmezeit um bis zu 6 Monate reduzieren können.[3]Siemens AG, "NVIDIA Omniverse Partnerschaft," siemens.com Ein einziger Industrie-PC kann mehrere Racks ersetzen und den Hardwareaufwand um bis zu 30 % senken. TwinCAT 3 verwandelt handelsübliche x86-Hardware in Regler mit unter 250 Mikrosekunden Zykluszeit – ein Anreiz für europäische OEMs, die von einachsigen Etikettiersystemen bis hin zu komplexen Rotationsfüllern skalieren.

Expansion kompakter eigenständiger Regler für OEMs

Eingebettete Regler mit weniger als 100 Kubikzentimetern vereinen Servoantriebe, Bewegungsprozessoren und E/A bei einem Verbrauch von unter 15 Watt. Omrons Sysmac NX7, eingeführt 2024, integriert EtherCAT-Master, SIL-3-Sicherheitslogik und Mehrachssteuerung in einem DIN-Schienen-Formfaktor, der 40 % günstiger ist als Rack-Systeme. ARM- und RISC-V-Chips ermöglichen S-Kurven-Trajektorien mit 1 Kilohertz, sodass akkubetriebene mobile Roboter kontinuierlich über eine 8-Stunden-Schicht betrieben werden können. Hersteller von Medizingeräten bevorzugen das kompakte Design, da weniger Softwaremodule die FDA- und CE-Validierung vereinfachen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Integrationskosten für Brownfield-Nachrüstungen | -1.2% | Legacy-Anlagen in Nordamerika und Europa, moderate Auswirkungen im asiatisch-pazifischen Raum | Mittelfristig (2-4 Jahre) |

| Cybersicherheitsschwachstellen in offenen Ethernet-Netzwerken | -0.9% | Kritische Infrastruktur in allen Regionen | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Bewegungssteuerungsingenieuren in Schwellenländern | -0.7% | Indien, Vietnam, Indonesien, Südafrika, Kenia, Ägypten, Brasilien, Mexiko | Langfristig (≥ 4 Jahre) |

| Instabilität der Halbleiterversorgung für DSP- und FPGA-Chips | -0.6% | Global, mit Versorgungskonzentration in Taiwan und Südkorea | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Integrationskosten für Brownfield-Nachrüstungen

Nachrüstungen erfordern häufig USD 50.000-150.000 pro Maschine, da Ingenieure analoge 4-20-mA-Schleifen über USD 2.000-5.000 teure Gateways mit EtherCAT verbinden und die Installation in 72-stündige Stillstandszeiten pressen müssen. Die Umschulung von Technikern auf IEC-61131-3-Sprachen kostet zusätzlich USD 10.000-20.000 pro Mitarbeiter. KMU in Europa und Nordamerika verschieben Upgrades häufig, wenn sich die Amortisationszeit auf fünf Jahre erstreckt, trotz langfristiger Energie- und Durchsatzgewinne. Digitale Zwillinge könnten Projekte risikoärmer gestalten, doch den meisten Legacy-Standorten fehlen genaue CAD-Modelle, was kostspielige Reverse-Engineering-Maßnahmen erzwingt.

Cybersicherheitsschwachstellen in offenen Ethernet-Netzwerken

Angriffe auf Betriebstechnologie stiegen 2024 um 75 % und nutzten Schwachstellen in ThinManager-, SIMATIC- und TwinCAT-Stacks aus, die eine Remotecodeausführung ermöglichen. EtherCATs offene Ethernet-Schicht verfügt über keine obligatorische Authentifizierung, sodass Unternehmen Segmentierung, Angriffserkennung und verschlüsselte Tunnel hinzufügen müssen, was die Projektkosten um bis zu USD 100.000 erhöhen kann. Hochkarätige Ransomware-Vorfälle in Automobil- und Halbleiterwerken verursachten Verluste von über USD 50 Millionen pro Ereignis. Die IEC-62443-Konformität erfordert sicheres Booten und rollenbasierte Zugriffskontrolle, doch 60 % der installierten Regler stammen aus der Zeit vor diesen Funktionen, was große Teile der Ausrüstung anfällig macht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Eingebettete Regler erweitern die OEM-Flexibilität

Eigenständige eingebettete Einheiten wuchsen bis 2030 mit einer CAGR von 9,23 %, da Hersteller von Cobots, Tisch-CNC-Maschinen und fahrerlosen Transportsystemen integrierte Designs wählten, die Sub-50-Millisekunden-Zyklen in Gehäusen mit unter 15 Watt liefern. SPS-basierte Geräte behielten 2024 einen Marktanteil von 39,78 % am GMC-basierten Bewegungsregler-Markt, da Brownfield-Anlagen die vertraute Kontaktplanlogik bevorzugen. PC-basierte Plattformen sprechen Hightech-Hersteller an, die Bildverarbeitung, Analysen und Bewegungssteuerung auf x86-Hardware konsolidieren und dabei die Komponentenanzahl um 30 % reduzieren. Modulare Racks bleiben in der Glasbeschichtung und bei Mehrspindeldrehmaschinen im Einsatz, wo die Skalierung von 8 auf 64 Achsen in einem Chassis die höheren Kosten aufwiegt.

Die Verlagerung hin zu containerisierter Bewegungssteuerung, bei der Docker Echtzeitaufgaben auf Industrie-PCs orchestriert, deutet auf zukünftige Over-the-Air-Updates ohne Ausfallzeiten hin. Lebensmittel- und Getränkelinien bevorzugen weiterhin SPS-Gehäuse aus Edelstahl mit IP69K-Schutzart, während medizinische Pipettierungssysteme häufig eingebettete Regler einsetzen, um die CE-Dokumentation zu vereinfachen. In allen Kategorien gewährleistet die Konformität mit IEC 61131-3 die Programmportabilität; herstellerspezifische Bewegungserweiterungen können jedoch Wechselkosten aufrechterhalten.

Nach Achsanzahl: Komplexe Robotik steigert die Nachfrage nach hoher Achsanzahl

Regler mit 10 oder mehr Achsen wachsen mit einer CAGR von 9,17 %, da Waferhandhabungsgeräte, Batteriemontagegantries und Verbundwerkstoff-Auflegemaschinen 12-32 Servos im Nanometergenauigkeitsbereich koordinieren. Das 3-5-Achsen-Segment, das 36,54 % des Umsatzes 2024 ausmacht, bleibt in Pick-and-Place-, CNC-Fräs- und Kartoniermaschinen weit verbreitet, wo die Kosten pro Achse die Entscheidungen bestimmen. Sechs- bis zehnachsige Geräte treiben kollaborative Roboter in der Elektronik und bei der Maschinenbetreuung an, während ein- bis zweiachsige Einheiten in Förderanlagen und Schalttischen eingesetzt werden.

EtherCAT dominiert Hochachsprojekte, da verteilte Uhren den Jitter unter 1 Mikrosekunde über 100 Meter halten – ein Bereich, den Profinet IRT bei vergleichbaren Kosten nicht erreichen kann. Beckhoffs Planarmotorplattform orchestriert 256 Mover und ermöglicht die Verarbeitung von über 300 Wafern pro Stunde, was die Skalierbarkeit demonstriert. Automobilbatterielinien wechseln von mechanischen Verbindungen zu elektronischem Kurvenscheiben für 8-Achsen-Schweißgeräte und ermöglichen so 10-minütige Formatwechsel gegenüber den zwei Stunden, die mit Wellen erforderlich sind.

Nach Netzwerkkommunikationsprotokoll: EtherCAT behält die Führung

EtherCAT hielt 2024 einen Anteil von 43,91 % und wird voraussichtlich mit einer CAGR von 9,41 % wachsen, gestützt durch On-the-fly-Verarbeitung, die Sub-Mikrosekunden-Determinismus für 32-Achsen-Systeme liefert. Profinet behält Siemens-zentrierte Nutzer in der Automobil- und Prozessindustrie mit 31,25-Mikrosekunden-Zyklen, jedoch bei 30-50 % höheren Netzwerkhardwarekosten. EtherNet/IP dominiert Legacy-SPS-Bestände in Nordamerika; Determinismus auf Millisekundenebene schränkt jedoch Präzisionsbewegungsanwendungen ein. SERCOS III verliert an Boden, da Lieferanten Dual-Stack-Antriebe ausliefern und OEMs auf EtherCAT konsolidieren, um Lagerbestände zu reduzieren.

TSN-fähiges EtherCAT G ermöglicht Bewegungs-, Bildverarbeitungs- und Sensordatenverkehr über ein einziges Kabel, während SIL-3-Fail-Safe über EtherCAT festverdrahtete Sicherheitskreise überflüssig macht und die Schaltschrankverdrahtung um 40 % reduziert. Kleinere Protokolle wie CC-Link IE TSN und POWERLINK bedienen regionale Nischen, verfügen jedoch nicht über die 7.200 zertifizierten Geräte und 6.900 Mitgliedsunternehmen, die das EtherCAT-Ökosystem aufrechterhalten.

Nach Endverbrauchsbranche: Halbleiterausrüstung gibt das Tempo vor

Halbleiter- und Elektronikmaschinen werden voraussichtlich bis 2030 mit einer CAGR von 9,59 % wachsen, da Waferstufen nun Nanometerpositionierung bei Durchsätzen von über 300 Wafern pro Stunde erfordern, was nur mit EtherCAT-synchronisierten Piezoantrieben erreicht werden kann. Robotik- und Automatisierungsanwendungen machten 28,66 % der Nachfrage 2024 aus, angetrieben durch Chinas 276.000 Roboterinstallationen und Indiens 59-prozentigen Anstieg bei Einsätzen. Verpackungslinien nutzen elektronische Linienwellen für 10-minütige Umrüstungen, Werkzeugmaschinen verlassen sich auf Spline-Interpolation bei 4 Kilohertz, und Druckmaschinen treiben 1.500-Meter-pro-Minute-Bahnen mit ±0,5-Newton-Zugkraftregelung an.

Pharmazeutische Abfülllinien erreichen 400 Fläschchen pro Minute und erfordern prüfbare Bewegungsprofile, um den FDA-PAT-Leitlinien zu entsprechen. Lebensmittelprozessoren fordern IP69K-Edelstahlregler für Nassreinigung, hinken jedoch beim Wachstum hinterher. Textil-, Holzverarbeitungs- und Materialhandhabungsunternehmen setzen elektrische Servos ein, um Pneumatik zu ersetzen, und erzielen dabei 30-50 % Energieeinsparungen und niedrigere Wartungskosten.

Geografische Analyse

Der asiatisch-pazifische Raum machte 42,89 % des Umsatzes 2024 aus, angetrieben durch Chinas 276.000 jährliche Roboterinstallationen, Indiens subventionsgetriebenen Elektronikvorstoß und Koreas 932 Roboter pro 10.000 Arbeitnehmer. Regionale Anreize erlassen Einfuhrzölle und gewähren Steuergutschriften für Forschung und Entwicklung, was Delta, Schneider und Inovance dazu veranlasst, inländische Bewegungsregler-Linien hinzuzufügen. Vietnams Auftragsfertiger-Hubs verlangen Lieferzeiten von vier Wochen, die entfernte Lieferanten kaum erfüllen können. Australiens autonome Muldenkipper verlassen sich auf bewegungsgesteuerte Elektroantriebe, die den Dieselverbrauch um 35 % senken.

Afrika wird voraussichtlich bis 2030 eine CAGR von 9,47 % verzeichnen, da Angola, Kenia und Südafrika ihre Bergwerke, Häfen und Energiestandorte automatisieren. In Johannesburg und Nairobi eröffnete Servicezentren unterstützen die Synchronisation von Förderanlagen über mehrere Kilometer, was den Energieverbrauch um 20 % senkt. Die Modernisierung des Suezkanals nutzt Portalkrane, um Container auf 10 Millimeter genau zu positionieren und damit die Liegezeit von Schiffen zu verkürzen.

Nordamerika und Europa wachsen unterhalb des globalen Durchschnitts, bieten jedoch durch Reshoring und Arbeitskräftemangel hohe absolute Chancen. Yaskawas USD-200-Millionen-Expansion in Ohio entspricht den USMCA-Inhaltsregeln, während EU-Sicherheitsvorschriften Unternehmen mit SIL-3-Zertifikaten begünstigen. Freizonen im Nahen Osten locken Anbieter mit 10-jährigen Steuerbefreiungen, während Südamerika eine selektive Akzeptanz im brasilianischen Automobil- und argentinischen Agrarsektor inmitten von Währungsschwankungen verzeichnet.

Wettbewerbslandschaft

Die fünf größten Anbieter – ABB, Siemens, Rockwell Automation, Mitsubishi Electric und Bosch Rexroth – hielten 2024 zusammen einen Anteil von 45-50 %, was auf eine moderate Marktkonzentration hinweist. ABB und Schneider schlossen im September 2025 eine Edge-to-Cloud-Analysekooperation, um Servolagerschäden Wochen im Voraus vorherzusagen und damit ungeplante Ausfallzeiten zu reduzieren.

Rockwell kooperierte mit NVIDIA, um Jetson Orin KI in mobile Roboterregler zu integrieren und die Pfadplanungslatenz auf 50 Millisekunden zu reduzieren. Yaskawa reservierte USD 200 Millionen zur Steigerung der Fertigung in Ohio und zur Erfüllung von Reshoring-Aufträgen, die an lokale Inhaltsregeln gebunden sind.

Kleinere Unternehmen wie Trio Motion Technology, Galil und ACS gewinnen Medizin- und Wissenschafts-OEMs durch das Angebot offener C++- oder Python-APIs. Siemens verbindet Sinumerik mit Omniverse für digitale Zwillinge und verkürzt damit Werkzeugbauprojekte um sechs Monate. Cloud-basierte Firmware-Bereitstellung, Funktionsfreischaltung per Lizenzschlüssel und OT-Cybersicherheitsanbindungen gestalten den Wettbewerb neu; Anbieter ohne IT-Partnerschaften riskieren die Obsoleszenz, da softwaredefinierende Bewegungssteuerung an Bedeutung gewinnt.

Marktführer der GMC-basierten Bewegungsregler-Branche

ABB Ltd.

Mitsubishi Electric Corporation

Siemens AG

Rockwell Automation, Inc.

Bosch Rexroth AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: ABB und Schneider Electric schlossen eine strategische Allianz zum Aufbau einer Edge-to-Cloud-Bewegungsanalyseplattform, die Servoantriebsdaten erfasst, maschinelle Lernmodelle zur Vorhersage von Lagerschäden zwei bis vier Wochen im Voraus einsetzt und die Wartung automatisch plant – ein Ansatz, der auf Pharma- und Lebensmittelverarbeitungsanlagen abzielt, wo jede Stunde ungeplanter Ausfallzeit mehr als USD 50.000 kosten kann.

- Juli 2025: Siemens AG bestätigte den Abschluss der Übernahme der Sparte Intelligent Drive Technology von ebm-papst, ein Schritt, der integrierte Motor-Antriebslösungen für HLK-, Kälte- und Industrielüftungssysteme in das Siemens-Portfolio aufnimmt und seine Position in der energieeffizienten Bewegungssteuerung stärkt; finanzielle Konditionen wurden nicht bekannt gegeben.

- März 2025: Beckhoff erzielte trotz des Halbleiterabschwungs einen Umsatz von EUR 1,17 Milliarden (USD 1,29 Milliarden) und investierte dabei EUR 80 Millionen in Forschung und Entwicklung.

Berichtsumfang des globalen GMC-basierten Bewegungsregler-Markts

Der Bericht zum GMC-basierten Bewegungsregler-Markt ist segmentiert nach Produkttyp (SPS-basierte Bewegungsregler, PC-basierte Bewegungsregler, eigenständige eingebettete Regler, modulare Rack-Mount-Regler), Achsanzahl (1-2 Achsen, 3-5 Achsen, 6-10 Achsen, über 10 Achsen), Netzwerkkommunikationsprotokoll (EtherCAT, Profinet, Ethernet/IP, SERCOS III, sonstiges Netzwerkkommunikationsprotokoll), Endverbrauchsbranche (Verpackungsmaschinen, Halbleiter- und Elektronikausrüstung, Robotik und Automatisierung, Werkzeugmaschinen, Druck und Papier, sonstige Endverbrauchsbranche) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| SPS-basierte Bewegungsregler |

| PC-basierte Bewegungsregler |

| Eigenständige eingebettete Regler |

| Modulare Rack-Mount-Regler |

| 1-2 Achsen |

| 3-5 Achsen |

| 6-10 Achsen |

| Über 10 Achsen |

| EtherCAT |

| Profinet |

| Ethernet/IP |

| SERCOS III |

| Sonstiges Netzwerkkommunikationsprotokoll |

| Verpackungsmaschinen |

| Halbleiter- und Elektronikausrüstung |

| Robotik und Automatisierung |

| Werkzeugmaschinen |

| Druck und Papier |

| Sonstige Endverbrauchsbranche |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Produkttyp | SPS-basierte Bewegungsregler | ||

| PC-basierte Bewegungsregler | |||

| Eigenständige eingebettete Regler | |||

| Modulare Rack-Mount-Regler | |||

| Nach Achsanzahl | 1-2 Achsen | ||

| 3-5 Achsen | |||

| 6-10 Achsen | |||

| Über 10 Achsen | |||

| Nach Netzwerkkommunikationsprotokoll | EtherCAT | ||

| Profinet | |||

| Ethernet/IP | |||

| SERCOS III | |||

| Sonstiges Netzwerkkommunikationsprotokoll | |||

| Nach Endverbrauchsbranche | Verpackungsmaschinen | ||

| Halbleiter- und Elektronikausrüstung | |||

| Robotik und Automatisierung | |||

| Werkzeugmaschinen | |||

| Druck und Papier | |||

| Sonstige Endverbrauchsbranche | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der GMC-basierte Bewegungsregler-Markt voraussichtlich bis 2030 wachsen?

Der Umsatz wird voraussichtlich von USD 1,19 Milliarden im Jahr 2025 auf USD 1,79 Milliarden bis 2030 steigen, was einer CAGR von 8,41 % entspricht.

Welches Netzwerkprotokoll gewinnt in Bewegungssteuerungsanwendungen am meisten Marktanteil?

EtherCAT führt mit einem Anteil von 43,91 % im Jahr 2024 und wird voraussichtlich mit einer CAGR von 9,41 % wachsen, da Mehrachssysteme Sub-Mikrosekunden-Determinismus erfordern.

Welches Segment zeigt das schnellste Wachstum nach Produkttyp?

Eigenständige eingebettete Regler wachsen mit einer CAGR von 9,23 % dank kompakter Cobots, mobiler Roboter und Tisch-CNC-Maschinen.

Warum treiben Hersteller von Halbleiterausrüstung die Nachfrage an?

Waferhandhabungsstufen erfordern nun Nanometerpositionierung bei Durchsätzen von über 300 Wafern pro Stunde, was nur mit EtherCAT-synchronisierten Bewegungsplattformen erreichbar ist.

Welche Region wächst am schnellsten bei Bewegungsreglern?

Afrika führt mit einer CAGR von 9,47 % bis 2030, da Bergbau-, Hafen- und Energieprojekte modulare Regler-Plattformen einsetzen.

Was ist das primäre Hemmnis, das Nachrüstprojekte zurückhält?

Hohe anfängliche Integrationskosten – USD 50.000-150.000 pro Maschine – verlängern die Amortisationszeiten auf bis zu fünf Jahre und verzögern Upgrades in älteren Anlagen.

Seite zuletzt aktualisiert am: