Marktgröße und Marktanteil für visuelle Positionierungssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

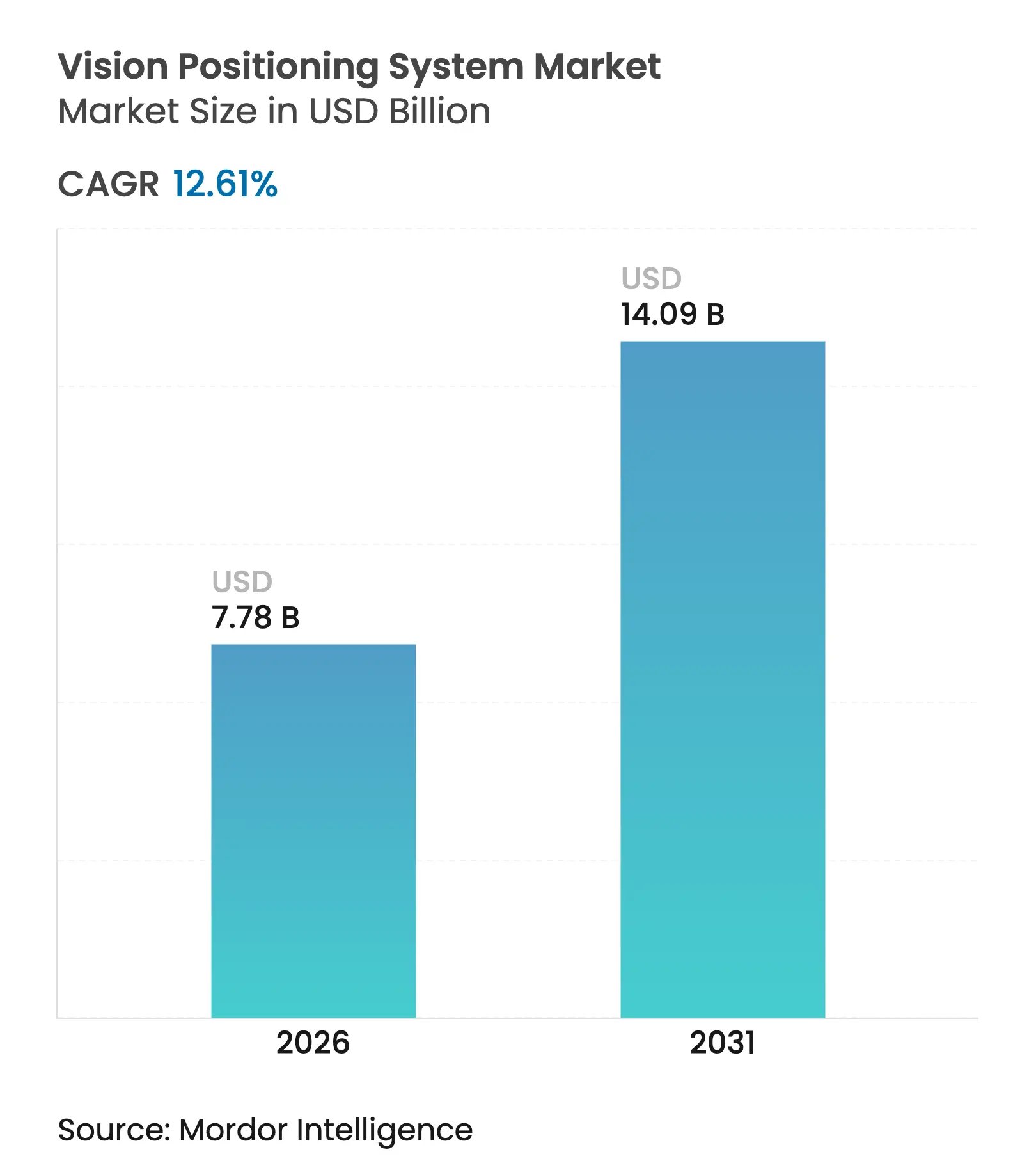

| Marktgröße (2026) | 7.78 Milliarden US-Dollar |

| Marktgröße (2031) | 14.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.61% CAGR |

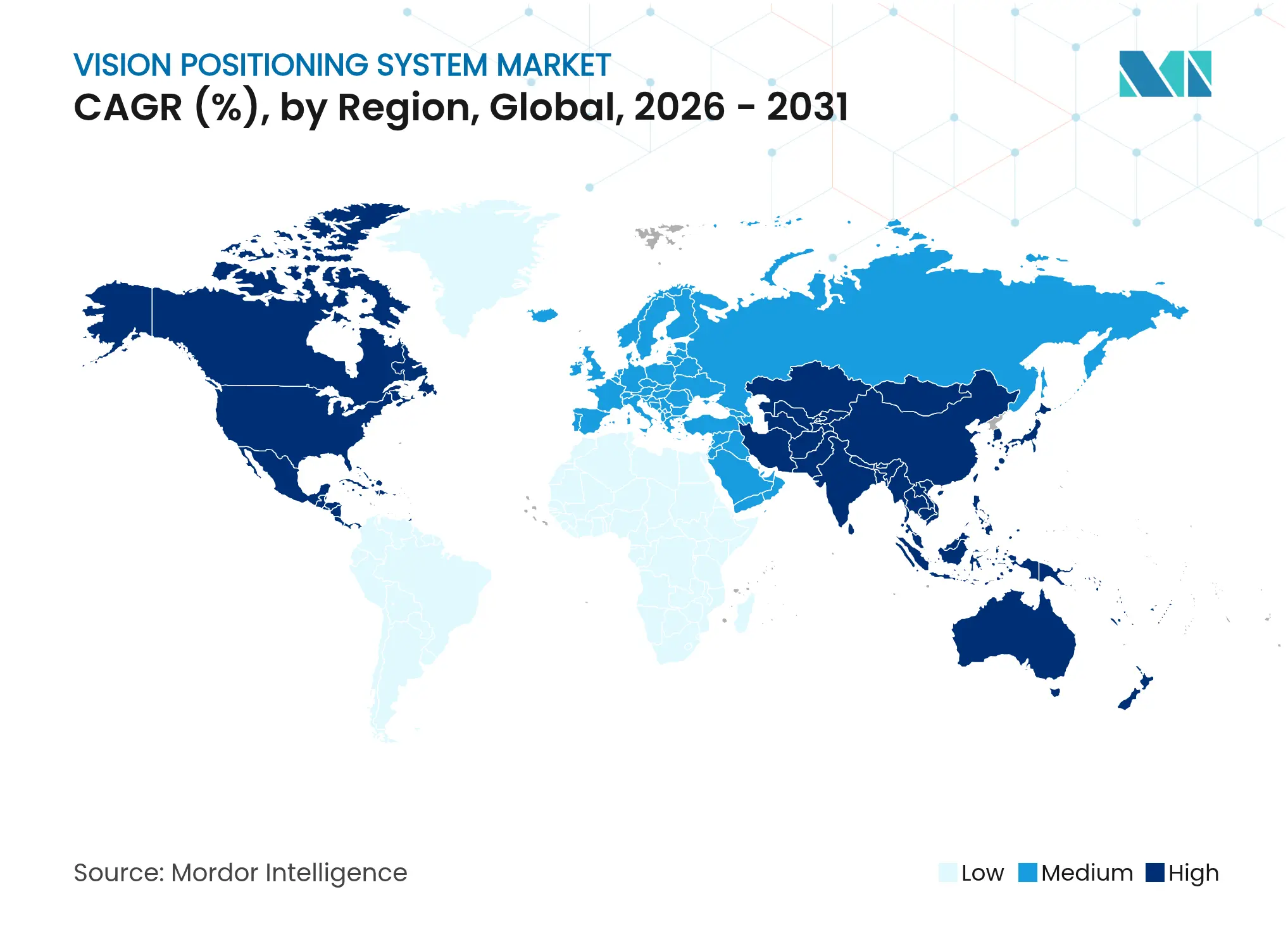

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

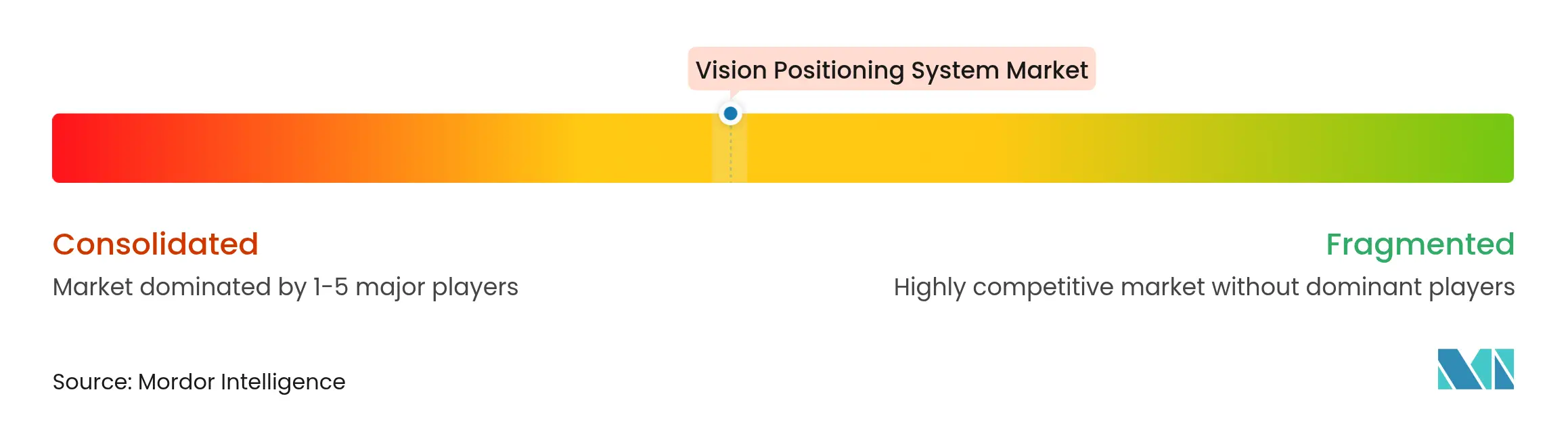

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für visuelle Positionierungssysteme von Mordor Intelligence

Die Marktgröße für visuelle Positionierungssysteme soll von USD 6,91 Milliarden im Jahr 2025 auf USD 7,78 Milliarden im Jahr 2026 wachsen und wird bis 2031 voraussichtlich USD 14,09 Milliarden bei einer CAGR von 12,61 % über den Zeitraum 2026–2031 erreichen. Ein Anstieg autonomer mobiler Roboter, regulatorische Schwerpunkte auf Maschinensicherheit und rasche Fortschritte bei Edge-Künstlicher-Intelligenz gestalten Technologie-Roadmaps neu. Verteidigungsprogramme fordern weiterhin robuste Lösungen, während E-Commerce- und Gesundheitsdienstleister Indoor-Navigationsplattformen für zeitkritische Arbeitsabläufe skalieren. Gleichzeitig senken sinkende LiDAR-Preise und softwarebasierte Dienste zur simultanen Lokalisierung und Kartierung (SLAM) die Einstiegshürden für mittelständische Hersteller. Diese Kräfte positionieren den Markt für visuelle Positionierungssysteme gemeinsam für ein nachhaltiges zweistelliges Wachstum bis zum Ende des Jahrzehnts.

Wichtigste Erkenntnisse des Berichts

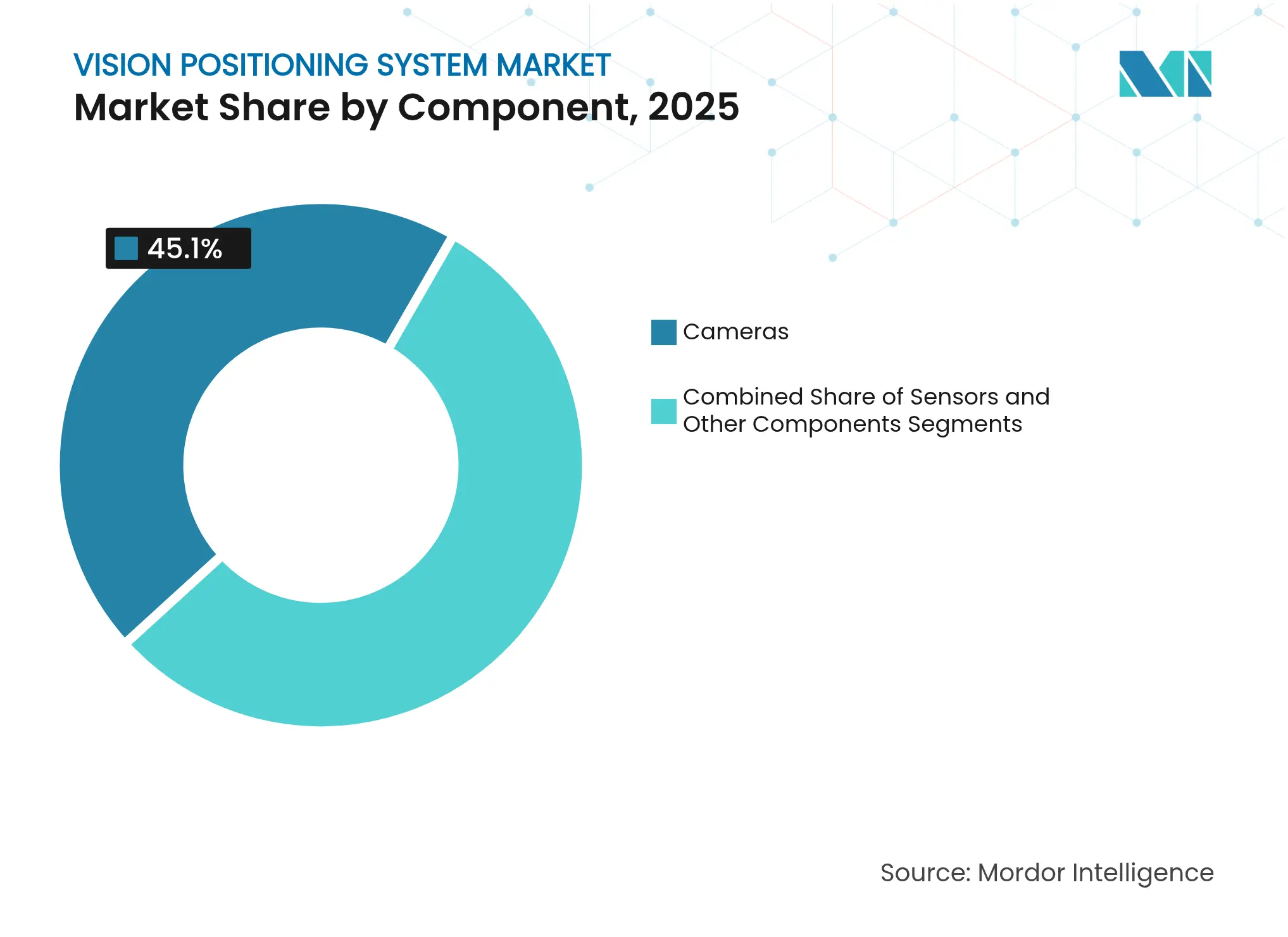

- Nach Komponente führten Kameras im Jahr 2025 mit einem Umsatzanteil von 45,10 %, während dasselbe Segment bis 2031 voraussichtlich mit einer CAGR von 18,35 % wachsen wird.

- Nach Standort hielten Indoor-Systeme im Jahr 2025 einen Marktanteil von 60,80 % am Markt für visuelle Positionierungssysteme; Outdoor-Installationen wachsen bis 2031 mit einer CAGR von 12,74 %.

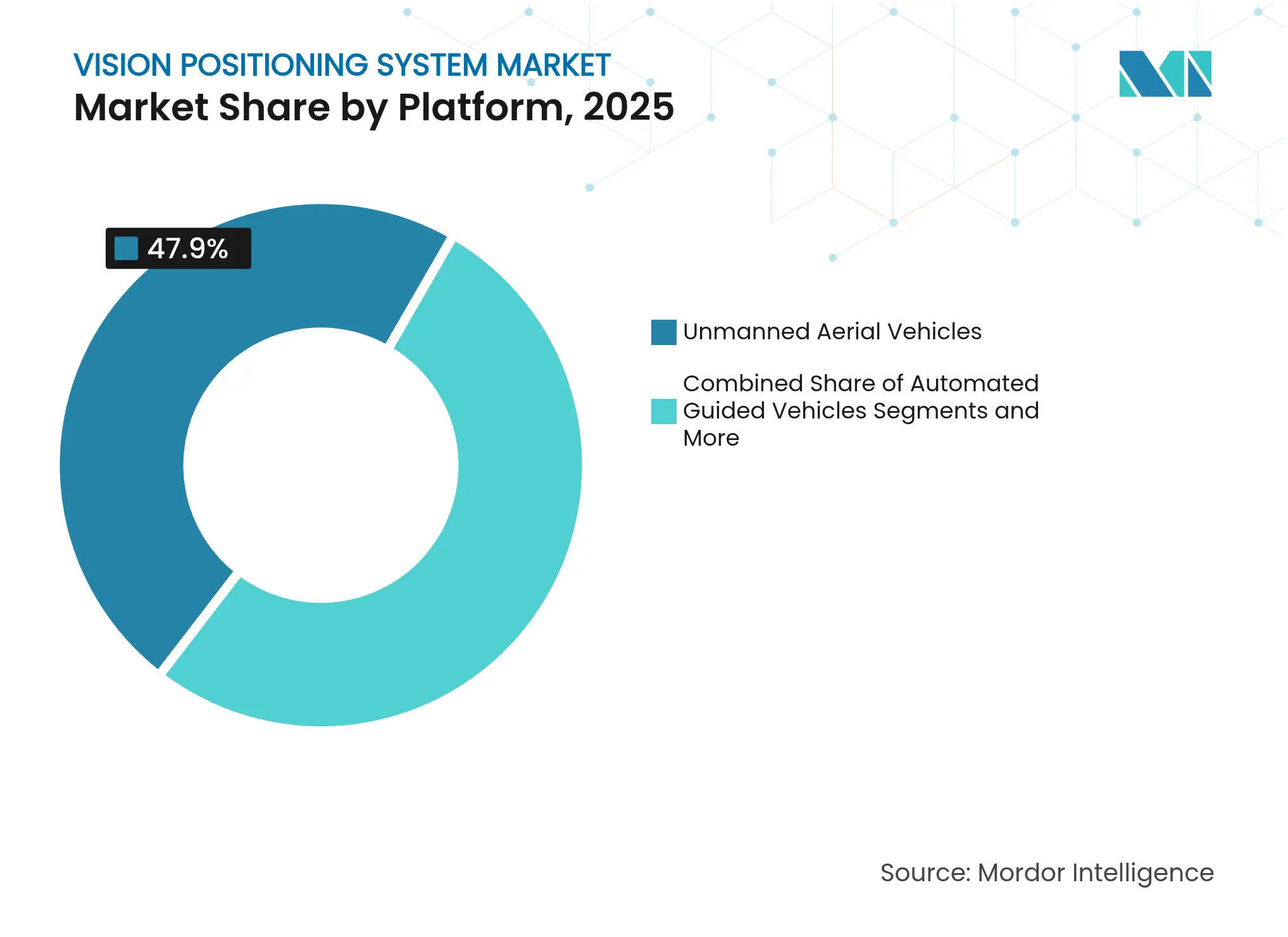

- Nach Plattform erfassten unbemannte Luftfahrzeuge im Jahr 2025 einen Marktanteil von 47,90 % am Markt für visuelle Positionierungssysteme, während automatisch geführte Fahrzeuge im Prognosezeitraum mit einer CAGR von 23,95 % wachsen.

- Nach Endnutzer entfiel auf die Industriefertigung im Jahr 2025 ein Anteil von 32,10 % am Markt für visuelle Positionierungssysteme, und das Gesundheitswesen ist das am schnellsten wachsende Segment mit einer CAGR von 15,05 % bis 2031.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 38,40 %; Asien-Pazifik wird voraussichtlich die höchste regionale CAGR von 17,25 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für visuelle Positionierungssysteme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg autonomer mobiler Roboter in E-Commerce-Fulfillment-Zentren | +2.1% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von visuell geführten Drohnen für Lieferung und Inspektion | +1.8% | Global, frühe Einführung in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Sinkende Durchschnittsverkaufspreise für LiDAR und 3D-Sensoren ermöglichen mittelständischen Robotik-OEMs den Markteintritt | +1.5% | Asien-Pazifik als Kern, Ausweitung auf globale Märkte | Mittelfristig (2–4 Jahre) |

| EU-Maschinenverordnung 2023/1230 schreibt visionsbasierte Sicherheit vor | +1.2% | Europa, mit regulatorischem Einfluss, der sich global ausbreitet | Langfristig (≥ 4 Jahre) |

| Edge-KI/On-Sensor-Verarbeitung reduziert Latenz und Bandbreite | +1.7% | Global, mit früher Einführung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| SLAM als Dienst beschleunigt die Nachrüstung bestehender Flotten | +1.4% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg autonomer mobiler Roboter in E-Commerce-Fulfillment-Zentren

Locus Robotics und DHL überschritten im Jahr 2024 500 Millionen Picks an 35 Standorten und demonstrierten damit, dass kamerabasierte Navigation in Hochgeschwindigkeitsumgebungen zuverlässig skaliert werden kann[1]DHL Supply Chain, "DHL und Locus Robotics erreichen 500 Millionen Picks," dhl.com. Höhere Betriebszeiten, schnellere Bereitstellungszyklen und reduzierte feste Infrastruktur machen die visuelle Positionierung zur Standardlösung für Roboterflotten der nächsten Generation. Fulfillment-Betreiber berichten von Durchsatzgewinnen, die die Amortisationszeiten auf weniger als 18 Monate verkürzen und damit Investitionspläne stärken. Führende Plattformen betten KI-Inferenz direkt in Bildsensoren ein, verkürzen Zykluszeiten und ermöglichen es Robotern, sich dynamisch an die Neuanordnung von Lagerbeständen anzupassen. Anbieter integrieren auch Crowd-Analysen zur Verwaltung von Mischverkehrsgängen, in denen Menschen und Roboter denselben Weg teilen. Diese Fortschritte untermauern die robuste Expansion des Marktes für visuelle Positionierungssysteme in der Logistik.

Schnelle Einführung von visuell geführten Drohnen für Lieferung und Inspektion

Versorgungsunternehmen, die autonome Systeme von Skydio einsetzen, erreichen Inspektionsraten, die dreimal schneller sind als manuelle Arbeitsabläufe, und halten dabei in GPS-abgeschirmten Zonen eine Genauigkeit auf Zentimeterebene aufrecht. DJIs Dock 3 ermöglicht 24/7-Flugeinsätze mit IP56-Schutz und positioniert Drohnen für die kritische Anlagenüberwachung in rauen Klimazonen. Fernbetrieb beseitigt die Anforderung an Piloten vor Ort und entspricht den aufkommenden europäischen BVLOS-Rahmenwerken, was die nutzbaren Anwendungsfälle erweitert. Doppelsensor-Nutzlasten – Wärmebildgebung und hochauflösende Optik – erweitern sich auf Leckageerkennung, Korrosionsüberwachung und Notfallreaktion. Da Luftverkehrsbehörden Genehmigungen vereinfachen, betrachten Unternehmen autonome Drohnen als betriebliche Notwendigkeit und nicht als Pilotprojekt, was den Markt für visuelle Positionierungssysteme belebt.

Sinkende Durchschnittsverkaufspreise für LiDAR und 3D-Sensoren ermöglichen mittelständischen Robotik-OEMs den Markteintritt

Hesai plant, die Preise für automotive-grade LiDAR im Jahr 2025 zu halbieren, was einen strukturellen Kostenreset signalisiert, der 3D-Sensorik für budgetbeschränkte Roboterbauer erschwinglich macht. Velodynes USD 100 Velabit und Livox' USD 599 Mid-40 veranschaulichen Massenfertigungsökonomien, die vor fünf Jahren unerreichbar waren. Preiselastizität treibt inkrementelle Stückzahlnachfrage an, und kombinierte Kamera-LiDAR-Stacks liefern Redundanz für die Navigation bei wechselnden Lichtverhältnissen. Die Diversifizierung von Komponenten reduziert auch das Lieferkettenrisiko und ermöglicht es OEMs, Mehrquellen-Vereinbarungen auszuhandeln. Da die Sensorerschwinglichkeit mit sinkenden Edge-Computing-Kosten konvergiert, profitiert der Markt für visuelle Positionierungssysteme von einer breiteren Kundenbasis.

EU-Maschinenverordnung 2023/1230 schreibt visionsbasierte Sicherheit vor

Die Verordnung verlangt ein inhärent sicheres Design für KI-fähige Maschinen und zwingt Gerätehersteller dazu, Visionssysteme einzubetten, die menschliche Anwesenheit in Echtzeit erkennen können. Die Einhaltung der Vorschriften verlagert Visionstechnologien von optional zu obligatorisch und steigert direkt die Beschaffungsvolumina. Frühe Akteure wie OMRON arbeiten mit Digimarc zusammen, um digitales Wasserzeichen und maschinelles Sehen zu kombinieren und schlüsselfertige Pakete anzubieten, die sowohl Rückverfolgbarkeits- als auch Sicherheitsanforderungen erfüllen. Multinationale OEMs übernehmen diese Standards in globalen Produktlinien, um die Zertifizierung zu vereinfachen und die Reichweite der Verordnung über Europa hinaus auszudehnen. Infolgedessen profitiert der Markt für visuelle Positionierungssysteme von einem regulatorischen Boden, der die Nachfrage über Konjunkturzyklen hinweg stabilisiert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Integrations- und Kalibrierungskosten | -1.3% | Global, insbesondere kleinere Hersteller betreffend | Mittelfristig (2–4 Jahre) |

| Datenschutzbestimmungen schränken Videoanalysen im Einzelhandel und in öffentlichen Bereichen ein | -0.8% | Europa und Nordamerika, global expandierend | Langfristig (≥ 4 Jahre) |

| Volatile Lieferkette für CMOS-Bildsensoren | -1.1% | Global, mit akuten Auswirkungen in der Fertigung im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitslücken bei visionsbasierten Lokalisierungsdaten | -0.7% | Global, mit erhöhter Besorgnis in Verteidigung und kritischer Infrastruktur | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Integrations- und Kalibrierungskosten

Die Komplexität der Integration von visuellen Positionierungssystemen in bestehende industrielle Infrastrukturen schafft weiterhin erhebliche Adoptionshürden, insbesondere für kleinere Hersteller mit begrenzten technischen Ressourcen. Advantechs visuelle Positionierungslösung für die Waferreinigung erzielte Ausbeuten von 99,9 %, erforderte jedoch umfangreiche Kalibrierungs- und Integrationsarbeiten, um mechanische Positionierungssysteme zu ersetzen. Die Herausforderung geht über die Ersteinrichtung hinaus bis hin zur laufenden Wartung, da Visionssysteme eine regelmäßige Neukalibrierung erfordern, um die Genauigkeit in dynamischen industriellen Umgebungen aufrechtzuerhalten. Beispielsweise reduzierte G4 Technologys CNC-Maschinenvisionssystem die Ausrichtungszeit von 60 Sekunden auf 15 Sekunden, erforderte jedoch erhebliche Vorabinvestitionen in die Systemintegration und Schulung der Bediener. Die Qualifikationslücke bei der Integration von Visionssystemen schafft Engpässe, wobei spezialisierte Integratoren Premiumpreise verlangen, die die Gesamtsystemkosten verdoppeln können. Diese Herausforderung ist besonders akut bei Nachrüstinstallationen, bei denen Altgeräte mit modernen Visionssystemen verbunden werden müssen, was häufig maßgeschneiderte Lösungen erfordert, die Komplexität und Kosten erhöhen.

Datenschutzbestimmungen schränken Videoanalysen im Einzelhandel und in öffentlichen Bereichen ein

Strenge Datenschutzbestimmungen schränken den Einsatz von visuellen Positionierungssystemen in verbraucherorientierten Umgebungen ein und begrenzen die Marktexpansion in Anwendungen mit hohem Volumen. Die DSGVO-Anforderungen der EU schreiben vor, dass Videoaufnahmen, die Personen identifizieren, als personenbezogene Daten behandelt werden müssen, was Anonymisierungs- oder Schwärzungstechnologien erfordert, die Visionssystemen Komplexität und Kosten hinzufügen. Einzelhandelsimplementierungen stehen vor besonderen Herausforderungen, da Computer-Vision-Systeme betriebliche Erkenntnisse mit der Einhaltung des Datenschutzes in Einklang bringen müssen, was häufig eine Echtzeit-Datenverarbeitung erfordert, die die individuelle Identifizierung verschleiert und gleichzeitig den analytischen Wert beibehält. Die Entwicklung datenschutzerhaltender bildbasierter Lokalisierung durch Microsoft Research unter Verwendung von 3D-Linienwolken demonstriert die technische Komplexität, die erforderlich ist, um diese Bedenken zu adressieren und gleichzeitig die Systemfunktionalität aufrechtzuerhalten. Das regulatorische Umfeld schafft einen zweistufigen Markt, in dem datenschutzkonforme Systeme Premiumpreise erzielen und gleichzeitig den Einsatz in öffentlichen Räumen einschränken. Diese Einschränkung wirkt sich besonders auf visuelle Positionierungsanwendungen in Smart Cities und im öffentlichen Nahverkehr aus, wo regulatorische Unsicherheit groß angelegte Einsätze verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Kameras führen die Multi-Sensor-Integration an

Fortschrittliche Kamerasysteme erfassten im Jahr 2025 einen Marktanteil von 45,10 %, angetrieben durch die Integration von KI-Verarbeitungsfähigkeiten direkt in die Bildgebungshardware. Die CAGR des Segments von 18,35 % bis 2031 spiegelt den Übergang von herkömmlichen CMOS-Sensoren zu KI-fähigen Visionssystemen wider, die Echtzeit-Objekterkennung und Positionierungsberechnungen durchführen können. onsemis AR0145CS Hyperlux SG-Bildsensoren veranschaulichen diese Entwicklung mit Global-Shutter-Design und automatischer Belichtungssteuerung, die für Maschinenvision-Anwendungen optimiert sind. Der Wandel hin zur multispektralen Bildgebung schafft neue Möglichkeiten, wobei nahinfrarote raumzeitliche Farbvision als transformative Technologie für Gesundheitsanwendungen entsteht, die voraussichtlich von USD 285 Millionen im Jahr 2019 auf USD 485 Millionen bis 2030 wachsen wird.

Sensoren stellen die zweitgrößte Komponentenkategorie dar und profitieren von der Konvergenz mehrerer Sensormodalitäten innerhalb einzelner Positionierungssysteme. Andere Komponenten, einschließlich Verarbeitungseinheiten und Softwareplattformen, verzeichnen ein rasantes Wachstum, da Edge-KI-Fähigkeiten zu Standardanforderungen werden. Die Komponentenlandschaft verlagert sich hin zu integrierten Lösungen, die Bildgebungs-, Verarbeitungs- und Kommunikationsfähigkeiten kombinieren, die Systemkomplexität reduzieren und gleichzeitig die Leistung verbessern. Lieferkettendynamiken beeinflussen die Komponentenauswahl, wobei Apples Wechsel von Sony zu Samsung für iPhone-16-Kamerasensoren die Bedeutung diversifizierter Beschaffungsstrategien unterstreicht.

Nach Standort: Indoor-Anwendungen dominieren aktuelle Installationen

Indoor-Anwendungen beherrschten im Jahr 2025 einen Marktanteil von 60,80 %, was die Vorteile kontrollierter Umgebungen widerspiegelt, die eine höhere Positionierungsgenauigkeit und Systemzuverlässigkeit ermöglichen. Slamcores visuelle räumliche Intelligenslösungen demonstrieren, wie Indoor-Positionierungssysteme eine Genauigkeit auf Zentimeterebene ohne externe Infrastruktur erreichen können und eine nahtlose Integration in bestehende Lageroperationen ermöglichen. Das Indoor-Segment profitiert von vorhersehbaren Lichtverhältnissen und reduzierten Umgebungsvariablen, was eine optimierte Algorithmusleistung und geringere Wartungsanforderungen ermöglicht. Gesundheitseinrichtungen entwickeln sich zu einem wichtigen Wachstumsbereich, wobei BLE-Beacon-Systeme eine kostengünstige Indoor-Positionierung für die Patienten- und Anlagenverfolgung bieten.

Outdoor-Anwendungen verzeichnen ein beschleunigtes Wachstum mit einer CAGR von 12,74 %, angetrieben durch Fortschritte bei GPS-unabhängigen Positionierungstechnologien und verbesserter Wetterbeständigkeit. Das Outdoor-Segment steht vor größeren technischen Herausforderungen, darunter variable Lichtverhältnisse, Wettereinflüsse und die Notwendigkeit von Erkennungsfähigkeiten mit größerer Reichweite. Durchbruchtechnologien wie Kreiselkompass-auf-einem-Chip-Navigationssysteme adressieren jedoch GPS-Schwachstellen, insbesondere für militärische Anwendungen, bei denen Störung und Täuschung erhebliche Bedrohungen darstellen. Die Konvergenz von Indoor- und Outdoor-Positionierungsfähigkeiten schafft neue hybride Anwendungen, die die Genauigkeit in verschiedenen Umgebungen aufrechterhalten können.

Nach Plattform: UAVs führen, während AGVs explosives Wachstum zeigen

Unbemannte Luftfahrzeuge hielten im Jahr 2025 einen Marktanteil von 47,90 %, unterstützt durch expandierende Anwendungen in der Infrastrukturinspektion, Lieferdiensten und Überwachungsoperationen. DJIs Matrice-4-Serie mit Integration von GNSS+Visions-Fusionspositionierung demonstriert, wie UAV-Plattformen mehrere Positionierungstechnologien kombinieren, um eine zuverlässige Navigation in anspruchsvollen Umgebungen zu erreichen. Das UAV-Segment profitiert von regulatorischen Genehmigungen für BVLOS-Operationen und zunehmender Akzeptanz autonomer Drohnenoperationen in kommerziellen Anwendungen. Verteidigungsanwendungen treiben Premium-UAV-Positionierungsanforderungen voran, wobei L3Harris USD 263 Millionen in ENVG-B-Aufträgen erhielt, die fortschrittliche visuelle Positionierungsfähigkeiten beinhalten.

Automatisch geführte Fahrzeuge verzeichnen die höchste Wachstumsrate mit einer CAGR von 23,95 %, was den Boom bei der Lagerautomatisierung und den Wandel hin zu flexiblen Fertigungssystemen widerspiegelt. KINEXONs Fleet-Manager-Plattform demonstriert, wie AGV-Positionierungssysteme sich in Richtung Multi-Anbieter-Integration und Echtzeit-Koordinationsfähigkeiten entwickeln. Industrieroboter stellen eine stabile Plattformkategorie dar und profitieren von der Integration visueller Positionierung mit kollaborativen Robotiksanwendungen. Andere Plattformen, einschließlich Handgeräte und tragbare Systeme, entwickeln sich zu Wachstumsbereichen, die durch Augmented-Reality-Anwendungen und tragbare Inspektionswerkzeuge angetrieben werden.

Nach Endnutzer: Industriefertigung führt, Gesundheitswesen wächst stark

Industrie- und Fertigungsanwendungen erfassten im Jahr 2025 einen Marktanteil von 32,10 %, angetrieben durch Qualitätskontrollautomatisierung und Präzisionsmontageanforderungen. Cognex' Kundenimplementierungen demonstrieren die Breite der Fertigungsanwendungen, von der EV-Batteriepackmontage bis zur Optimierung der Bäckereiproduktion, und unterstreichen die Vielseitigkeit visueller Positionierungssysteme in verschiedenen industriellen Prozessen. Das Fertigungssegment profitiert von etablierten ROI-Modellen und bewährten Integrationswegen, was es für den Einsatz von Visionssystemen attraktiv macht. OMRONs Einführung der VT-S10-Serie 3D-AOI-Inspektionssystem veranschaulicht, wie Hersteller KI mit visueller Positionierung integrieren, um zunehmend komplexe PCB-Montageanforderungen zu erfüllen.

Das Gesundheitswesen entwickelt sich mit einer CAGR von 15,05 % zum am schnellsten wachsenden Endnutzersegment, angetrieben durch chirurgische Robotik und Patientenüberwachungsanwendungen. Apple Vision Pros historischer Einsatz bei der Schulterersatzoperation demonstriert das Potenzial visueller Positionierungssysteme zur Verbesserung chirurgischer Präzision und Ergebnisse. GE Healthcares Zusammenarbeit mit NVIDIA zur Entwicklung autonomer Röntgen- und Ultraschallsysteme repräsentiert die Konvergenz von KI und visueller Positionierung in medizinischen Bildgebungsanwendungen. Einzelhandel, Verteidigung und Sicherheit sowie Transport und Logistik tragen jeweils erhebliche Marktanteile bei, wobei Einzelhandelsanwendungen mit Datenschutzregulierungsherausforderungen konfrontiert sind, während Verteidigungsanwendungen Premium-Positionierungsanforderungen vorantreiben. Andere Endnutzer, darunter Landwirtschaft und Bauwesen, entwickeln sich zu Wachstumsbereichen, die durch Präzisionslandwirtschaft und automatisierte Baumaschinen angetrieben werden.

Geografische Analyse

Nordamerika dominierte den Markt für visuelle Positionierungssysteme im Jahr 2025 mit einem Marktanteil von 38,40 %, angetrieben durch Verteidigungsausgaben, Investitionen in die Industrieautomatisierung und frühe Einführung autonomer Systeme. Das Wachstum der Region wird durch bedeutende Militärverträge unterstützt, darunter L3Harris' USD 263 Millionen ENVG-B-Auftrag und Elbit Systems' USD 139 Millionen Nachtsichtvertrag, was das Engagement des Verteidigungssektors für fortschrittliche visuelle Positionierungstechnologien demonstriert. Das regulatorische Umfeld in Nordamerika ist im Allgemeinen förderlich für den Einsatz von Visionssystemen, mit weniger Datenschutzbeschränkungen im Vergleich zu Europa, was breitere kommerzielle Anwendungen ermöglicht. Die Einführung von Industrieautomatisierung beschleunigt sich, wobei Unternehmen wie Cognex trotz allgemeiner Marktherausforderungen Wachstum in den Bereichen Logistik und Automobil berichten. Die etablierte Technologieinfrastruktur und qualifizierte Belegschaft der Region bieten Wettbewerbsvorteile für komplexe Visionssystemintegrationen.

Asien-Pazifik stellt den am schnellsten wachsenden regionalen Markt mit einer CAGR von 17,25 % bis 2031 dar, angetrieben durch Fertigungsexpansion, Smart-City-Initiativen und aggressive Automatisierungseinführung. Chinas Führungsrolle in der LiDAR-Technologie wird durch Hesais Plan veranschaulicht, die Sensorpreise zu halbieren, was potenziell globale Kostenstrukturen stört und die Einführung in preissensiblen Anwendungen beschleunigt. Japans Fokus auf Präzisionsfertigung und Robotik schafft eine anhaltende Nachfrage nach hochpräzisen visuellen Positionierungssystemen, wobei Unternehmen wie ViXion fortschrittliche Autofokus-Brillen zum Preis von 80.000 Yen (USD 533) für globale Märkte entwickeln. Die fertigungsorientierte Wirtschaft der Region treibt die Nachfrage nach industriellen Visionsanwendungen an, während aufstrebende Volkswirtschaften visuelle Positionierungssysteme einsetzen, um traditionelle Automatisierungsansätze zu überspringen.

Europa behält trotz Datenschutzregulierungsherausforderungen eine bedeutende Marktpräsenz, wobei die EU-Maschinenverordnung 2023/1230 eine obligatorische Nachfrage nach visionsbasierten Sicherheitssystemen in industriellen Anwendungen schafft. Die Betonung der Region auf Arbeitssicherheit und ökologische Nachhaltigkeit entspricht den Fähigkeiten visueller Positionierungssysteme und schafft regulatorisch getriebene Wachstumschancen. HENSOLDTs Entwicklung der CERETRON-Software für digital vernetzte Sensortechnologie demonstriert europäische Innovation in Verteidigungsanwendungen, während Safrans laseroptische Kommunikationslösungen die Expertise der Region in fortschrittlichen Positionierungstechnologien unterstreichen. Der regulatorische Rahmen schafft zwar Compliance-Herausforderungen, etabliert Europa jedoch als Vorreiter bei datenschutzerhaltenden Visionstechnologien, die globale Standards beeinflussen könnten.

Wettbewerbslandschaft

Der Markt für visuelle Positionierungssysteme weist eine moderate Konzentration auf, wobei etablierte Akteure die technologische Führung behalten, während aufkommende Spezialisten Nischenmöglichkeiten erschließen. Marktführer wie Cognex Corporation demonstrieren Resilienz durch diversifizierte Anwendungen und berichten im ersten Quartal 2024 trotz herausfordernder Bedingungen von einem Umsatzwachstum von 5 %, während sie KI-fähige 3D-Visionssysteme einführen, die das Unternehmen für Anwendungen der nächsten Generation positionieren. Strategische Partnerschaften gewinnen zunehmend an Bedeutung, wie OMRONs Zusammenarbeit mit Cognizant zur Integration von IT- und OT-Fähigkeiten in Fertigungsanwendungen zeigt, wobei OMRONs Produktpalette mit über 200.000 SKUs für umfassende Automatisierungslösungen genutzt wird. Die Wettbewerbslandschaft ist durch Technologiekonvergenz gekennzeichnet, wobei traditionelle Visionsunternehmen in KI und Robotik expandieren, während Halbleiterunternehmen Visionsfähigkeiten in ihre Plattformen integrieren.

Weiße Flecken entstehen bei SLAM-als-Dienst-Angeboten und Edge-KI-Verarbeitung, wo Unternehmen wie Slamcore plattformunabhängige Lösungen entwickeln, die Nachrüstungen ohne Infrastrukturüberholungen ermöglichen. Aufkommende Disruptoren nutzen spezialisierte Technologien, um Platzhirsche herauszufordern, wobei Unternehmen wie Inbolt KI-gestützte Systeme entwickeln, die es Robotern ermöglichen, sich bewegende Baugruppen in Echtzeit zu verfolgen und bisher unlösbare Fertigungsherausforderungen zu bewältigen. Die Integration visueller Positionierung in breitere Automatisierungsökosysteme schafft neue Wettbewerbsdynamiken, bei denen der Erfolg von Plattformkompatibilität und Ökosystemintegration abhängt und nicht von der Leistung eigenständiger Produkte. Patentaktivitäten bei der Erkennung adversarieller Angriffe und datenschutzerhaltender Lokalisierung zeigen den Fokus der Branche auf die Bewältigung von Sicherheits- und regulatorischen Herausforderungen, die die Wettbewerbspositionierung neu gestalten könnten.

Branchenführer für visuelle Positionierungssysteme

DJI Technology Co., Ltd.

Sick AG

Cognex Corporation

Omron Corporation

ABB Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Anritsu Corporation stellte auf der FOOMA JAPAN 2025 seine industrielle DX-Lösung AccelVision vor, die hochpräzise Positionierung mit KI kombiniert, um Ineffizienzen und Risiken in der Lebensmittelproduktion zu visualisieren und dabei HACCP-Compliance- und Arbeitskräftemangel-Herausforderungen zu adressieren.

- Mai 2025: HENSOLDT schloss den ersten Release-Meilenstein für seine softwarebasierte Verteidigungslaufzeitumgebung CERETRON ab und integrierte containerisierte Algorithmen in Bodensysteme zur Steuerung optronischer Aufklärungssensoren mit nahezu Echtzeit-Ergebnisanzeige.

- April 2025: ViXion startete bundesweite Vorbestellungen für seine ViXion01S-Autofokus-Brillen über große japanische Einzelhändler zum Preis von 80.000 Yen (USD 533) und repräsentiert damit fortschrittliche visuelle Positionierungstechnologie für Verbraucheranwendungen.

- März 2025: GE HealthCare und NVIDIA kündigten eine Zusammenarbeit zur Entwicklung autonomer Röntgen- und Ultraschallsysteme unter Verwendung von NVIDIAs Isaac-für-Gesundheitswesen-Plattform an, mit dem Ziel von Datenübertragungskapazitäten von 5–50 Gb/s für medizinische Bildgebungsanwendungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Mordor Intelligence definiert den Markt für visuelle Positionierungssysteme (VPS) als alle Hardware, eingebettete Software und Integrationsdienstleistungen, die unbemannten Luftfahrzeugen, automatisch geführten Fahrzeugen, Industrierobotern und anderen mobilen Anlagen ermöglichen, Standort und Ausrichtung durch den Abgleich von Live-Bildern mit einer gespeicherten visuellen Karte zu berechnen. Diese Studie bewertet nur werkseitig gebaute Systeme, die an Endnutzer oder OEMs verkauft werden, und berichtet den Umsatz in konstanten USD von 2024.

Ausschluss aus dem Umfang: Reine Indoor-Bluetooth- oder WLAN-basierte Positionierungs-Tags ohne maschinelles Visionselement sind nicht im Umfang enthalten.

Segmentierungsübersicht

- Nach Komponente

- Kameras

- Sensoren

- Andere Komponenten

- Nach Standort

- Innen

- Außen

- Nach Plattform

- Unbemannte Luftfahrzeuge

- Automatisch geführte Fahrzeuge

- Industrieroboter

- Andere Plattformen

- Nach Endnutzer

- Einzelhandel

- Industrie und Fertigung

- Verteidigung und Sicherheit

- Transport und Logistik

- Gesundheitswesen

- Andere Endnutzer

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Australien

- Neuseeland

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir befragten VPS-Hardwaredesigner in Nordamerika, Robotikintegratoren in Europa, Komponentenhändler im Asien-Pazifik-Raum und Verteidigungsprogrammmanager im Nahen Osten. Diese Gespräche validierten Adoptionsraten, Preisstreuung und Service-Attach-Quoten, die in Sekundärdaten nur teilweise sichtbar waren.

Desk-Research

Unsere Analysten begannen mit öffentlichen Daten von Zivilluftfahrtbehörden, der Internationalen Vereinigung für Robotik, Zollaufzeichnungen für Drohnenlieferungen und Weißbüchern von Branchenverbänden wie AUVSI und der Europäischen Maschinenvision-Vereinigung. Akademische Zeitschriften, die Patentanmeldungen zur simultanen Lokalisierung und Kartierung (SLAM) verfolgen, sowie angesehene Nachrichtenaggregatoren wie Dow Jones Factiva lieferten Signale zur Technologiereife. Unternehmens-10-Ks, Investorenpräsentationen und Beschaffungsportale wurden dann gesichtet, um Durchschnittsverkaufspreise (ASPs) für industrielle optische Sensoren und Kameramodule zu extrahieren. Ausgewählte kostenpflichtige Datenbanken, insbesondere D&B Hoovers für Umsatzaufteilungen und Questel für Patentanzahlen, füllten Unternehmens- und IP-Lücken. Die aufgeführten Quellen sind illustrativ; viele weitere Referenzen unterstützten Datenprüfungen und den Aufbau von Kontext.

Marktgrößenbestimmung und Prognose

Eine Top-down-Rekonstruktion beginnt mit der globalen Drohnen-, AGV- und Industrieroboterproduktion, die dann für die VPS-Durchdringung nach Plattform und Standorteinstellung angepasst wird. Die Ergebnisse werden durch Bottom-up-Aggregationen von Stichproben-Lieferantenumsätzen und Kanal-ASP-mal-Volumen-Momentaufnahmen plausibilisiert. Zu den Schlüsselvariablen gehören Drohneneinheitenproduktion, AGV-Installationen, Industrieroboterlieferungen, Trends bei den Durchschnittsverkaufspreisen optischer Sensoren, regulatorische Genehmigungen für den Betrieb jenseits der Sichtlinie und F&E-Ausgaben für visuelles SLAM. Multivariate Regression, ergänzt durch eine Drei-Szenario-Analyse, projiziert diese Eingaben bis 2030; plattformspezifische Wachstumspfade, die von unseren Primärexperten geliefert werden, leiten die Koeffizientenkalibrierung. Wo Lieferantenaufteilungen unvollständig sind, überbrückt eine konservative Interpolation unter Verwendung regionaler Durchschnittswerte die Lücke.

Datenvalidierung und Aktualisierungszyklus

Jedes Entwurfsmodell durchläuft automatisierte Varianzprüfungen, Peer-Review und die Freigabe durch einen leitenden Analysten. Jährliche Berichtsaktualisierungen sind obligatorisch, und Ad-hoc-Aktualisierungen werden ausgelöst, wenn wesentliche Ereignisse wie größere Plattformrückrufe oder regulatorische Änderungen eine Schlüsselvariable verschieben.

Warum Mordors Ausgangsbasis für visuelle Positionierungssysteme Vertrauen verdient

Veröffentlichte VPS-Zahlen variieren, weil Unternehmen unterschiedliche Plattformmixe, Preisbasen und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Lückenursachen gehören, ob ausschließlich Outdoor-Drohnenumsätze gezählt werden, wie aggressiv die zukünftige ASP-Kompression modelliert wird und ob Sekundärforschungszahlen vor der Veröffentlichung mit Live-Kanalprüfungen neu validiert werden.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primäre Lückenursache |

|---|---|---|

| USD 6,91 Mrd. (2025) | ||

| USD 6,18 Mrd. (2024) | Globales Beratungsunternehmen A | Schließt Nachrüstungen von Industrierobotern aus; Einzelszenario-Prognose |

| USD 5,70 Mrd. (2022) | Fachzeitschrift B | Verwendet Listenpreise, keine gemischten ASPs; veraltetes Basisjahr |

| USD 10,06 Mrd. (2024) | Regionales Beratungsunternehmen C | Bündelt Indoor-Bluetooth-Tags; begrenzte Primärvalidierung |

Externe Quellen schätzen den Markt für 2022–2024 zwischen USD 5,7 Milliarden und USD 10,1 Milliarden. Mordors disziplinierte Umfangsdefinition, gemischte Preismodellierung und jährliche Aktualisierung liefern eine ausgewogene Ausgangsbasis, die Kunden auf transparente Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für visuelle Positionierungssysteme?

Der Markt wird im Jahr 2026 auf USD 7,78 Milliarden geschätzt und soll bis 2031 USD 14,09 Milliarden erreichen.

Welches Komponentensegment führt den Markt für visuelle Positionierungssysteme an?

Kamerabasierte Systeme halten den größten Anteil von 45,10 % im Jahr 2025 und sollen bis 2031 mit einer CAGR von 18,35 % wachsen.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Aggressive Automatisierungsinitiativen, niedrigere Sensorpreise und Investitionen in Smart Cities treiben eine regionale CAGR von 17,25 % an.

Welche regulatorischen Änderungen beeinflussen die Marktnachfrage am stärksten?

Die EU-Maschinenverordnung 2023/1230 schreibt visionsbasierte Sicherheitsfunktionen vor und macht solche Systeme für neue Industrieanlagen obligatorisch.

Welcher Plattformtyp expandiert am schnellsten?

Automatisch geführte Fahrzeuge expandieren mit einer CAGR von 23,95 % dank Lagerautomatisierung im E-Commerce und in der Fertigung.

Seite zuletzt aktualisiert am: