Marokko-Geflügelmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 4.08 Milliarden US-Dollar |

| Marktgröße (2026) | 4.27 Milliarden US-Dollar |

| Marktgröße (2031) | 5.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.75% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marokko-Geflügelmarkt Analyse von Mordor Intelligence

Die Größe des Marokko-Geflügelmarkts wird voraussichtlich von 4,08 Milliarden USD im Jahr 2025 auf 4,27 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,75 % im Zeitraum 2026–2031 einen Wert von 5,39 Milliarden USD erreichen. Eine robuste Inlandsnachfrage, unterstützende staatliche Programme und Marokkos Brückenlage zwischen Europa und Westafrika bilden die Grundlage für diese Expansion. Steigende verfügbare Einkommen, wachsende städtische Bevölkerungen und eine stetige Verlagerung hin zu proteinreichen Ernährungsweisen fördern einen höheren Pro-Kopf-Konsum von Hühnerfleisch und Eiern. Die Verbraucherpräferenzen verlagern sich zunehmend auf praktische verarbeitete Geflügelprodukte wie Nuggets, Würstchen und marinierte Artikel, was Möglichkeiten für eine verbesserte Produktdiversifizierung und Innovation schafft. Rasche Investitionen in Kühlkettenlogistik und Verarbeitungsanlagen ermöglichen es den Produzenten, differenzierte, wertschöpfende Produkte zu liefern, die höhere Margen erzielen. Integrierte Betreiber reagieren auf die Volatilität der globalen Futterpreise, indem sie in Getreidespeicher und Terminkontrakt-Strategien investieren. Gleichzeitig verbessert die verschärfte Regulierung durch das Nationale Amt für Lebensmittelsicherheit (ONSSA) die Exportbereitschaft und fördert die Übernahme internationaler Qualitätsstandards.

Wichtigste Erkenntnisse des Berichts

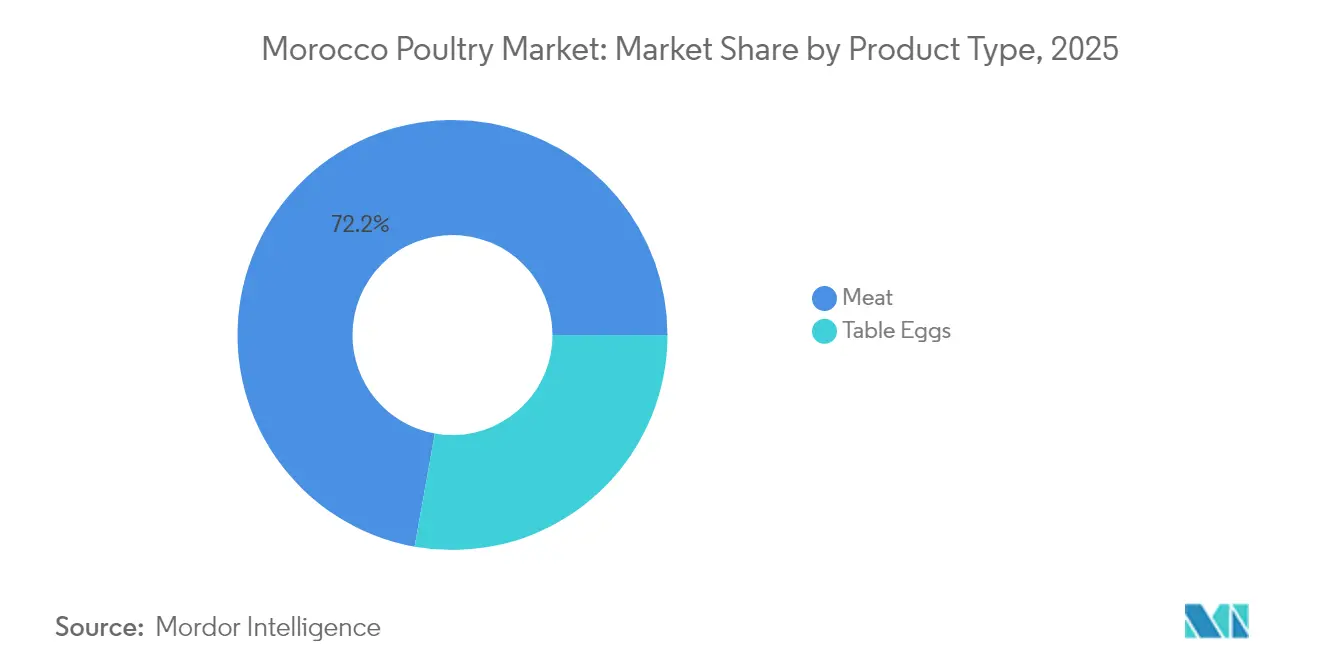

- Nach Produkttyp entfiel im Jahr 2025 ein Marktanteil von 72,18 % auf Fleisch im Marokko-Geflügelmarkt; Konsumeier werden bis 2031 voraussichtlich mit einer CAGR von 7,15 % wachsen.

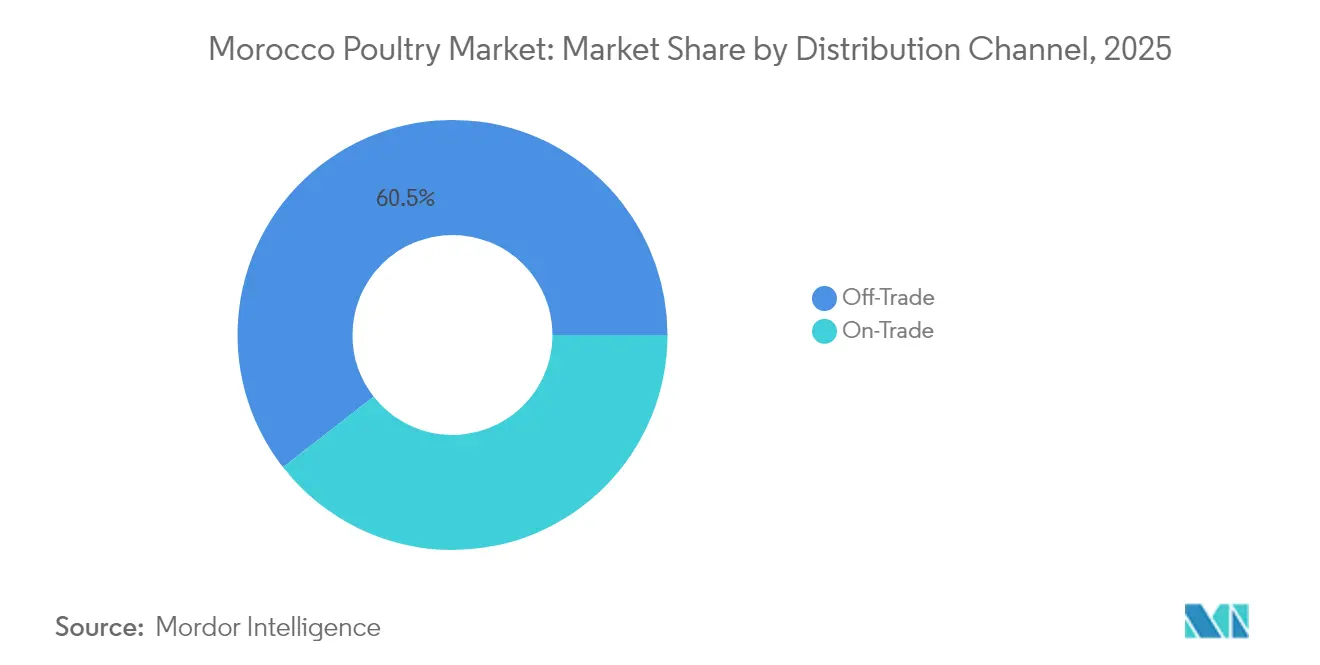

- Nach Vertriebskanal entfiel im Jahr 2025 ein Marktanteil von 60,55 % auf den Außer-Haus-Handel im Marokko-Geflügelmarkt; der Umsatz im Außer-Haus-Handel wird bis 2031 voraussichtlich mit einer CAGR von 4,72 % steigen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Marokko-Geflügelmarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Expansion von Schnellrestaurantketten | +1.2% | National, konzentriert in Casablanca, Rabat, Marrakesch | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte in der Produktion | +0.8% | National, mit früher Einführung in integrierten Betrieben | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Produktqualität und -vielfalt | +0.7% | National, stärker in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Modernisierung und Effizienz der Lieferkette | +0.6% | National, Priorität in den nördlichen Regionen | Langfristig (≥ 4 Jahre) |

| Staatlich geführte Modernisierungsinitiativen | +0.9% | National, mit regionalem Entwicklungsschwerpunkt | Langfristig (≥ 4 Jahre) |

| Wachsendes Verbraucherbewusstsein für Lebensmittelsicherheit | +0.5% | National, beschleunigt in Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Expansion von Schnellrestaurantketten

Die Expansion von Schnellrestaurantketten in Marokkos städtischen Gebieten verändert die Geflügelnachfrage grundlegend. Institutionelle Käufer entscheiden sich zunehmend für standardisierte, verarbeitete Hühnchenprodukte anstelle traditioneller Ganzvogeleinkäufe. Der Tourismus unterstützt Marokkos Schnellrestaurantsektor erheblich, indem er eine höhere Nachfrage und mehr Besucherfrequenz an wichtigen Touristenzielen generiert. Im Jahr 2024 verzeichnete Marokko beeindruckende 17,4 Millionen Besucher, laut dem Tourismusministerium[1]Quelle: Tourismusministerium, "Marokko setzt neue Tourismus-Maßstäbe im Jahr 2024", www.mtaess.gov.ma. Darüber hinaus stellte die Regierung im Jahr 2024 fast 69 Milliarden MAD für Infrastrukturprojekte in der Region Tanger-Tétouan-Al Hoceima bereit. Diese Projekte sollen rund 60.000 Arbeitsplätze schaffen und damit das verfügbare Einkommen und den Gastronomiekonsum steigern. Da 66 % der marokkanischen Bevölkerung im Jahr 2024 in städtischen Gebieten lebten, wie von der Weltbank berichtet[2]Quelle: Weltbank, "Stadtbevölkerung (% der Gesamtbevölkerung) - Marokko", www.data.worldbank.org, ist die Nachfrageverlagerung offensichtlich. Dieser Urbanisierungstrend veranlasst Geflügelproduzenten, ihre Verarbeitungskapazitäten und Kühlketteninfrastruktur auszubauen, um den Bedürfnissen institutioneller Kunden gerecht zu werden. Infolgedessen erlebt der Markt eine Konsolidierung, da kleinere Produzenten Schwierigkeiten haben, die Mengen- und Konsistenzanforderungen von Schnellrestaurantketten zu erfüllen. Internationale Franchise-Betreiber verlassen sich zunehmend auf integrierte Lieferanten, um konsistente Produktspezifikationen an mehreren Standorten sicherzustellen.

Technologische Fortschritte in der Produktion

Marokkanische Geflügelbetriebe durchlaufen einen Wandel, der durch digitale Initiativen vorangetrieben wird. KI-gestützte Überwachungssysteme und automatisierte Verarbeitungstechnologien steigern die Produktivität und verringern die Abhängigkeit von Arbeitskräften. Diese fortschrittlichen Überwachungssysteme, ausgestattet mit Sensoren und Kameras, können Krankheitsausbrüche erkennen, noch bevor klinische Symptome auftreten. Diese Fähigkeit senkt nicht nur die Sterblichkeitsraten, sondern verringert auch den Antibiotikaeinsatz. Weltweit werden automatisierte Entbeinungslösungen immer beliebter. Diese Systeme können bis zu 7.000 Brustfilets pro Stunde verarbeiten und gleichzeitig den Arbeitskräftebedarf um 60 % senken. Darüber hinaus ermöglicht der Einsatz von Präzisionstierhaltungstechnologien eine Echtzeit-Optimierung der Futterverwertungsquoten und der Umgebungssteuerung. Um auf den Exportmärkten wettbewerbsfähig zu bleiben, werden marokkanische Produzenten ermutigt, Innovationen wie Cevas Genesys-Technologie zu übernehmen, die die Geschlechtertrennung beim Schlupf automatisiert.

Staatlich geführte Modernisierungsinitiativen

Marokkos Strategie „Generation Green” treibt eine umfassende Transformation des Agrarsektors voran und bietet Geflügelproduzenten durch subventionierte Modernisierungsinitiativen und verbesserte Marktzugangsinfrastruktur erhebliche Vorteile. Die Weltbank hat ein klimafreundliches Investitionsprogramm in Höhe von 250 Millionen USD eingeführt, das bis 2025 umgesetzt werden soll und darauf abzielt, 120.000 Landwirte, einschließlich Geflügelproduzenten, zu unterstützen[3]Quelle: FAO-Investitionszentrum, "Stärkung der Lebensmittelsicherheit und -qualität Marokkos durch klimafreundliche Investitionen", www.fao.org. Dieses Programm konzentriert sich auf die Verbesserung der Lebensmittelsicherheitsstandards und die Umsetzung von Maßnahmen zur Stärkung der Klimaresilienz im Agrarsektor. Als Zeichen seines Engagements für die Wertschöpfungskettenentwicklung hat der OCP-Innovationsfonds für Landwirtschaft in Beni Mellal ein Geflügelschlachthaus errichtet, das die Bedeutung öffentlich-privater Partnerschaften für die Weiterentwicklung der Branche unterstreicht. Zu diesen Maßnahmen gehört auch das Angebot von Vorzugsfinanzierungsbedingungen zur Erleichterung von Betriebsaufrüstungen und der Einführung fortschrittlicher Technologien. Darüber hinaus positioniert die starke Betonung der Halal-Zertifizierung und der Einhaltung internationaler Qualitätsstandards durch die Regierung marokkanische Geflügelproduzenten so, dass sie von erweiterten Exportmöglichkeiten auf den globalen Märkten profitieren können.

Modernisierung und Effizienz der Lieferkette

Da sich Produzenten auf Exportmärkte konzentrieren und die Haltbarkeit von Produkten für den Inlandsvertrieb verlängern wollen, spielen der Ausbau der Kühlketteninfrastruktur und die Logistikoptimierung eine entscheidende Rolle für das Marktwachstum. Verbesserte Kühllager- und Transporteinrichtungen verbessern die Konservierung von Geflügelprodukten, reduzieren Verderb und verlängern die Haltbarkeit. Diese Verbesserung steigert die Produktverfügbarkeit und -qualität sowohl in städtischen als auch in ländlichen Märkten, stärkt das Verbrauchervertrauen und fördert die Nachfrage. Moderne Lieferketten halten nun strengere Hygiene- und Sicherheitsstandards ein, einschließlich zertifizierter Schlachthöfe und Verarbeitungsanlagen, die informelle Märkte mit inkonsistenter Qualität schrittweise ersetzen. Verbraucher bevorzugen zunehmend diese sichereren, zertifizierten Produkte, was zum Gesamtmarktwert beiträgt. Darüber hinaus revolutionieren KI- und maschinelle Lernanwendungen in der Kühlkettenkapazitätsplanung das Management temperaturempfindlicher Produkte. Integrierte Produzenten wie Zalar Holding haben mit Unterstützung der Europäischen Investitionsbank erheblich in Getreidespeicher und Verarbeitungsanlagen investiert und damit ihre Lieferkettenresilienz gestärkt. Darüber hinaus reduzieren moderne Logistiknetzwerke die Produktverlustquoten und ermöglichen es Produzenten, geografisch verstreute Märkte effizient zu bedienen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Hygiene- und Regulierungskonformität | -0.8% | National, strengere Durchsetzung in Exportanlagen | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Kühlkettenlogistik | -0.6% | National, akut in ländlichen und südlichen Regionen | Mittelfristig (2–4 Jahre) |

| Begrenztes Investitionskapital für Modernisierung | -0.7% | National, betrifft kleine und mittlere Produzenten | Langfristig (≥ 4 Jahre) |

| Abhängigkeit von Futterqualität und -verfügbarkeit | -1.1% | National, schwerwiegende Auswirkungen in Dürrejahren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Hygiene- und Regulierungskonformität

Strengere Lebensmittelsicherheitsstandards und eine verschärfte Regulierungsdurchsetzung treiben die Compliance-Kosten in die Höhe, belasten kleinere Produzenten überproportional und schränken möglicherweise den Marktzugang für nicht konforme Betriebe ein. In Marokko findet der Großteil des Geflügelverkaufs in sogenannten „Ryachats”, Lebendgeflügelmärkten und informellen Schlachthöfen statt, die weitgehend außerhalb geregelter Hygienerahmen operieren. Die staatlichen Bemühungen zur Durchsetzung von Hygienevorschriften stoßen auf Herausforderungen aufgrund starker kultureller Präferenzen und des Verbrauchervertrauens in traditionelle Kauf- und Schlachtpraktiken, die das Wachstum des formellen Sektors hemmen. Eine Analyse von Putenfleisch in Kenitra ergab eine Nichtkonformitätsrate von 35 % bei der aeroben mesophilen Gesamtflora sowie hohe Werte bei Gesamtcoliformen und fäkalen Coliformen von 68 % bzw. 75 %. Die Erfüllung regulatorischer Anforderungen erfordert erhebliche Investitionen in HACCP-Systeme, Labortests und Betriebsaufrüstungen, was für kleinere Betreiber finanzielle Belastungen schafft. Darüber hinaus erfordern internationale Exportstandards weitere Zertifizierungen und Rückverfolgbarkeitssysteme, was die betriebliche Komplexität erhöht. Regulatorische Kontrollen bei Importen, Futterzusatzstoffen, Tierarzneimitteln und Lebensmittelsicherheit können auch zu Verzögerungen und logistischen Ineffizienzen führen, die die Versorgungsstabilität und das Kostenmanagement beeinträchtigen.

Abhängigkeit von Futterqualität und -verfügbarkeit

Marokkos Geflügelproduktion steht aufgrund klimatischer Schwankungen und der Volatilität der Futterkosten unter erheblichem Druck. Das Land erlebt derzeit seine schwerste Dürre seit drei Jahrzehnten, die zu einem starken Rückgang der Weizenproduktion geführt hat. Als Reaktion auf diese widrigen Bedingungen stellen Landwirte vom Weizenanbau auf Gerste um, eine Kulturpflanze, die besser für Trockenheit geeignet ist. Diese Verlagerung verändert grundlegend die Verfügbarkeit und Zusammensetzung der Futtermittelzutaten für den Geflügelsektor. Laut dem US-Landwirtschaftsministerium wird Marokko im Zeitraum 2025/26 voraussichtlich 7,3 Millionen Tonnen Weizen und 0,9 Millionen Tonnen Gerste importieren[4]Quelle: US-Landwirtschaftsministerium, "Marokko: Getreide und Futter Jahresbericht", www.usda.gov. Diese erheblichen Importanforderungen setzen Produzenten stark den Schwankungen der internationalen Preise und potenziellen Störungen in den Lieferketten aus. Futterkosten, die typischerweise 60–70 % der gesamten Produktionskosten ausmachen, reagieren besonders empfindlich auf solche Preisänderungen und beeinflussen die Gewinnmargen erheblich. Darüber hinaus erhöht die starke Abhängigkeit des Sektors von importierten Futtermittelzutaten seine Anfälligkeit gegenüber Risiken im Zusammenhang mit Wechselkursschwankungen und geopolitischen Störungen in den Lieferketten, was die Herausforderungen für Geflügelproduzenten weiter verschärft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Fleischdominanz treibt die Marktentwicklung voran

Im Jahr 2025 haben die Erschwinglichkeit, Vielseitigkeit und kulturelle Akzeptanz von Hühnerfleisch es zur primären Proteinquelle Marokkos gemacht und dem Fleischsegment einen dominanten Marktanteil von 72,18 % gesichert. Frische gekühlte Fleischprodukte bleiben die erste Wahl der Verbraucher, während Stadtbewohner und Gastronomiebetreiber zunehmend verarbeitete Optionen wie Nuggets, Würstchen und marinierte Filets bevorzugen. Tiefkühl- und Dosenfleisch bedienen Nischenmärkte und bedienen institutionelle Käufer und Exportkunden, die eine längere Haltbarkeit benötigen.

Konsumeier, die bis 2031 mit einer starken CAGR von 7,15 % wachsen, gewinnen aufgrund des wachsenden Gesundheitsbewusstseins und der Ernährungsdiversifizierung unter marokkanischen Verbrauchern an Bedeutung. Mit geringerem Kapitalbedarf im Vergleich zur Fleischproduktion treten kleinere Produzenten in den Markt ein und nutzen lokale Vertriebsnetze. Aufklärungskampagnen, die den Nährwert und die Erschwinglichkeit von Eiern betonen, treiben den Konsum über den traditionellen Frühstücksgebrauch hinaus. Dieses Wachstum steht im Einklang mit Marokkos demografischen Veränderungen und Urbanisierungstrends, da jüngere Verbraucher Eier zunehmend in verschiedene Mahlzeiten über den Tag hinweg integrieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Überlegenheit des Außer-Haus-Handels spiegelt die Einzelhandelsentwicklung wider

Der dominante Marktanteil des Außer-Haus-Handelskanals von 60,55 % im Jahr 2025 und ein nachhaltiges CAGR-Wachstum von 4,72 % bis 2031 unterstreichen die entscheidende Rolle der Einzelhandelsinfrastruktur für das Marktwachstum. Supermärkte und Verbrauchermärkte, unterstützt durch Kühlketteninvestitionen, dominieren dieses Segment. Verbraucher werden zunehmend von Markenprodukten und verpackten Produkten angezogen, die klare Verfallsdaten und Qualitätszertifizierungen aufweisen. Führende Einzelhändler wie LabelVie Groups Carrefour Morocco und Marjane Holding verfolgen vertikale Integrationsstrategien, um Qualität und Margen zu steuern und gleichzeitig wettbewerbsfähige Preise anzubieten. Convenience-Stores in städtischen Gebieten expandieren schnell, angetrieben durch veränderte Lebensstile und eine wachsende Nachfrage nach kochfertigen Produkten unter berufstätigen Fachkräften.

Obwohl Online-Einzelhandelskanäle in Marokko noch im Entstehen begriffen sind, zeigen sie ein starkes Wachstumspotenzial, insbesondere nachdem COVID-19 die Einführung des E-Commerce im ganzen Land beschleunigt hat. Das Segment steht jedoch vor Hürden, darunter Probleme bei der Kühlkettenlieferung auf der letzten Meile und die Notwendigkeit, das Verbrauchervertrauen beim Online-Kauf frischer Lebensmittel aufzubauen. Traditionelle Frischmärkte und unabhängige Einzelhändler bedienen weiterhin ländliche Gebiete und preissensible Verbraucher, aber ihr Marktanteil nimmt allmählich ab, da moderne Einzelhandelsformate in Sekundärstädte expandieren. BIM Stores' Strategie mit Eigenmarken-Tiefkühlhühnchen veranschaulicht, wie Discounter durch wertorientierte Positionierung und strategische Beschaffungspartnerschaften Marktanteile gewinnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Marokkos strategische geografische Lage stärkt seinen Inlandsmarkt als primäres Konsumzentrum und schafft gleichzeitig erhebliche Exportmöglichkeiten in Nordafrika und in den Regionen südlich der Sahara. Die nördlichen Regionen, insbesondere das Gebiet Tanger-Tétouan-Al Hoceima, nutzen ihre Nähe zu europäischen Märkten, unterstützt durch eine fortschrittliche Hafeninfrastruktur, die einen effizienten Handel ermöglicht. In Casablanca und Rabat steigt die Nachfrage nach Premium-Geflügelprodukten, angetrieben von Verbrauchern, die bereit sind, mehr für Bio-, Freiland- und Markenoptionen zu zahlen. Diese Trends verdeutlichen eine Verlagerung der Verbraucherpräferenzen hin zu qualitativ hochwertigeren und ethisch beschafften Produkten. Darüber hinaus profitieren die atlantischen Küstenregionen von einer robusten Kühlketteninfrastruktur und Verarbeitungsanlagen, die sowohl den Inlands- als auch den Exportmarkt effektiv bedienen und dabei Produktqualität und Lieferketteneffizienz sicherstellen.

In den südlichen Regionen stellt Wasserknappheit eine erhebliche Herausforderung für die Produktionsausweitung dar. Die Fertigstellung des Dakhla-Entsalzungsprojekts soll dieses Problem jedoch lösen, indem es jährlich zusätzliche 37 Millionen Kubikmeter Wasser bereitstellt und damit landwirtschaftliche und industrielle Aktivitäten unterstützt. Ländliche Gebiete weisen weiterhin traditionelle Konsummuster auf und bevorzugen ganze Vögel und lokal bezogene Produkte. Die Urbanisierung verändert diese Präferenzen jedoch allmählich und führt zu einer steigenden Nachfrage nach verarbeiteten und praktischen Geflügelprodukten in städtischen Zentren. Die östlichen Grenzregionen profitieren trotz gelegentlicher Störungen im grenzüberschreitenden Handel aufgrund politischer Spannungen von Handelsbeziehungen mit Algerien, was zur wirtschaftlichen Aktivität der Region beiträgt.

Exportmärkte bieten Marokko ein erhebliches Wachstumspotenzial, wobei die Halal-Zertifizierung des Landes und seine strategische Lage in der Nähe europäischer und afrikanischer Märkte einen Wettbewerbsvorteil bieten. Marokkos jüngste Entscheidung, die Beschränkungen für brasilianische Geflügelimporte nach der Lösung des H5N1-Ausbruchs aufzuheben, spiegelt seinen proaktiven und anpassungsfähigen regulatorischen Ansatz gegenüber internationalen Handelsmöglichkeiten wider. Darüber hinaus werden regionale Integrationsmaßnahmen im Rahmen der Afrikanischen Kontinentalen Freihandelszone voraussichtlich den Marktzugang für marokkanische Produzenten verbessern und es ihnen ermöglichen, ihre Reichweite auszubauen und aufkommende Chancen auf dem breiteren afrikanischen Markt zu nutzen.

Wettbewerbslandschaft

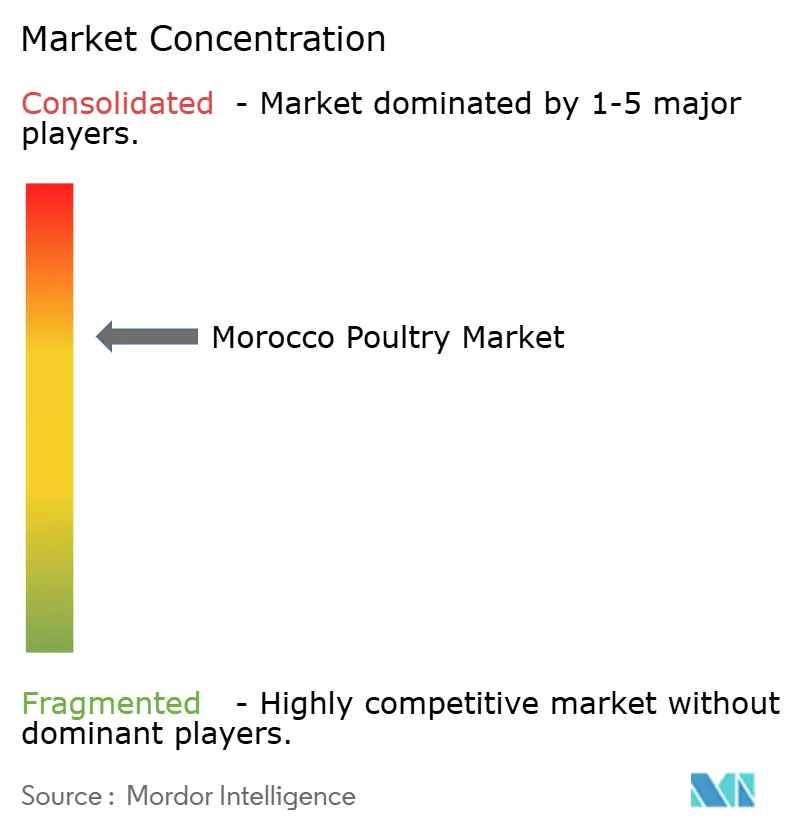

Der Marokko-Geflügelmarkt ist mäßig konsolidiert, wobei mehrere integrierte Akteure in den Bereichen Produktion, Verarbeitung und Vertrieb konkurrieren. Die Marktkonzentration nimmt jedoch zu, da größere Betreiber Skaleneffekte und vertikale Integrationsstrategien nutzen, um den Wert entlang der gesamten Lieferkette zu maximieren. Zalar Holding hat sich als führender integrierter Produzent etabliert und ist im Getreidehandel, in der Tiernahrungsherstellung, im Brutbetrieb, in der Masthähnchenhaltung und in der Fleischverarbeitung tätig.

Zu den wichtigsten Akteuren auf dem Markt gehören Zalar Holding, Koutoubia Holding, ALF Sahel, Dar El Fellous und Matinales, unter anderem. Diese Unternehmen setzen Strategien wie Produktinnovationen, Partnerschaften, die Stärkung ihrer Online- und Offline-Marketingaktivitäten sowie Fusionen und Übernahmen um. Diese Initiativen zielen darauf ab, ihre Marktpräsenz zu stärken und ihre Produktportfolios zu erweitern und damit das Marktwachstum voranzutreiben. Produktinnovation bleibt ein primärer Schwerpunkt für viele Akteure, da sie neue Geflügelprodukte entwickeln, um den sich ändernden Verbraucherpräferenzen gerecht zu werden.

Strategische Partnerschaften mit internationalen Unternehmen werden immer häufiger. Beispielsweise hat Zalar eine Partnerschaft mit Mitsui geschlossen, um japanisch inspirierte Brathähnchenprodukte für Exportmärkte herzustellen. Die Einführung von Technologien entwickelt sich zu einem entscheidenden Wettbewerbsvorteil, wie am Beispiel der Chargenüberwachungssysteme von GST AVICOLE zu sehen ist, die es kleineren Produzenten ermöglichen, professionelle Produktionsstandards zu erreichen. Einzelhandelsintegrationsstrategien sind ebenfalls erkennbar, wobei LabelVie Groups Carrefour-Morocco-Betriebe und Marjane Holding Eigenmarken-Geflügelprodukte einführen, um Margen besser zu kontrollieren und Qualitätsstandards aufrechtzuerhalten. Die Wettbewerbslandschaft wird durch die ONSSA-Regulierungsanforderungen geprägt, die tendenziell größere, gut finanzierte Betreiber begünstigen, die in der Lage sind, in Compliance-Infrastruktur und Qualitätsmanagementsysteme zu investieren.

Marktführer im Marokko-Geflügelmarkt

Zalar Holding

Koutoubia Holding

ALF Sahel

Dar El Fellous

Matinales

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2024: Zalar Holding erwarb einen Anteil von 33 % an Graderco von der Familie Hamdouch. Die Zalar-Gruppe hat ihre Position als einziger Betreiber mit vertikaler Integration über die gesamte Geflügelfleischwertschöpfungskette durch eine Kombination aus organischem Wachstum und strategischen Fusionen und Übernahmen erreicht.

- Mai 2023: Die marokkanische Regierung und der Interprofessionelle Verband des Geflügelsektors (FISA) haben einen neuen Programmvertrag für die Geflügelindustrie unterzeichnet, der bis 2030 in Kraft bleibt. Dieses Programm umfasst eine Investition von 198 Millionen USD zur Erreichung wichtiger Ziele, darunter die Steigerung der Geflügelfleischproduktion auf 92.000 Tonnen und der Eierproduktion auf 7,6 Milliarden Einheiten.

Berichtsumfang des Marokko-Geflügelmarkts

Geflügel bezeichnet domestizierte Vögel, die für Fleisch, Eier und Federn gehalten werden.

Der marokkanische Geflügelmarkt ist nach Produkttyp und Vertriebskanal segmentiert. Nach Produkttyp ist der Markt in Konsumeier, Masthähnchenfleisch und verarbeitetes Fleisch unterteilt. Das Segment verarbeitetes Fleisch ist weiter in Nuggets und Popcorn-Hühnchen, Würstchen, Burger, marinierte Geflügelprodukte und sonstige verarbeitete Fleischprodukte untergliedert. Nach Vertriebskanal ist der Markt in Hotels, Restaurants, Catering, modernen Handel und sonstige Vertriebskanäle segmentiert. Für jedes Segment werden Marktgröße und Prognosen auf Basis des Werts (USD) angeboten.

| Konsumeier | |||

| Fleisch | Produktform | Konserven | |

| Frisch gekühlt | |||

| Tiefgekühlt | |||

| Verarbeitet | Aufschnitt | ||

| Mariniert / Filets | |||

| Fleischbällchen | |||

| Nuggets | |||

| Würstchen | |||

| Sonstiges verarbeitetes Fleisch | |||

| Außer-Haus-Handel | Supermarkt / Verbrauchermarkt |

| Convenience-Store | |

| Online-Shop | |

| Sonstige Außer-Haus-Handelskanäle | |

| Gastronomie | Hotel |

| Restaurants | |

| Cafés |

| Produkttyp | Konsumeier | |||

| Fleisch | Produktform | Konserven | ||

| Frisch gekühlt | ||||

| Tiefgekühlt | ||||

| Verarbeitet | Aufschnitt | |||

| Mariniert / Filets | ||||

| Fleischbällchen | ||||

| Nuggets | ||||

| Würstchen | ||||

| Sonstiges verarbeitetes Fleisch | ||||

| Vertriebskanal | Außer-Haus-Handel | Supermarkt / Verbrauchermarkt | ||

| Convenience-Store | ||||

| Online-Shop | ||||

| Sonstige Außer-Haus-Handelskanäle | ||||

| Gastronomie | Hotel | |||

| Restaurants | ||||

| Cafés | ||||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marokko-Geflügelmarkts?

Er wird im Jahr 2026 auf 4,27 Milliarden USD geschätzt und soll bis 2031 einen Wert von 5,39 Milliarden USD erreichen.

Wie schnell wächst die Nachfrage nach Konsumeiern in Marokko?

Konsumeier werden bis 2031 voraussichtlich mit einer CAGR von 7,15 % wachsen und damit andere Produktkategorien übertreffen.

Welcher Vertriebskanal führt die Geflügelverteilung in Marokko an?

Der Außer-Haus-Einzelhandel – einschließlich Supermärkte und Verbrauchermärkte – beherrscht 60,55 % des nationalen Geflügelabsatzes.

Warum sind Futterkosten ein wesentliches Problem für marokkanische Geflügelproduzenten?

Durch dürrebedingte inländische Getreideengpässe sind Importe von 7,3 Millionen Tonnen Weizen und 0,9 Millionen Tonnen Gerste für 2025/26 erforderlich, was die Produzenten globalen Preisschwankungen aussetzt.

Seite zuletzt aktualisiert am: