Marktgröße und Marktanteil des Geflügelfleischmarkts in Katar

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 439 Millionen US-Dollar |

| Marktgröße (2026) | 443.26 Millionen US-Dollar |

| Marktgröße (2031) | 465.17 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 0.97% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Geflügelfleischmarkts in Katar durch Mordor Intelligence

Die Marktgröße des Geflügelfleischmarkts in Katar wird im Jahr 2026 auf 443,26 Millionen USD geschätzt, ausgehend von einem Wert von 439 Millionen USD im Jahr 2025, mit Projektionen für 2031, die 465,17 Millionen USD zeigen, und einem Wachstum von 0,97 % CAGR über 2026–2031. Dieses Wachstum ist eng mit Katars Nationaler Lebensmittelsicherheitsstrategie 2030 verbunden, einer ehrgeizigen Initiative, die von einem Investitionsprogramm im Wert von 812 Millionen USD unterstützt wird. Die Strategie betont die vertikale Integration und zielt darauf ab, eine 100-prozentige Selbstversorgung bei der Frischgeflügelproduktion zu erreichen. Ein landesweites Netzwerk von Broilerfarmen wurde zur Unterstützung dieses Ziels eingerichtet. Darüber hinaus spielen staatliche Subventionen, die 70 % der Futterkosten abdecken, eine entscheidende Rolle bei der Aufrechterhaltung wettbewerbsfähiger Preise auf dem Markt. Der expandierende Gastgewerbesektor, der durch Katars Ziel angetrieben wird, bis 2030 6 Millionen Touristen anzuziehen, trägt erheblich zur institutionellen Nachfrage nach Geflügelprodukten bei. Darüber hinaus gewinnen Premium-Produktkategorien, wie verarbeitete und wertschöpfende Geflügelprodukte, an Beliebtheit. Strengere Biosicherheitsstandards, die im Rahmen des Watheq-Systems eingeführt wurden, haben die Compliance-Kosten für Marktteilnehmer erhöht. Diese Maßnahmen stärken jedoch das Verbrauchervertrauen und festigen Katars Exportglaubwürdigkeit im Geflügelmarkt. Die Branche erlebt auch eine Konsolidierung, wobei vertikal integrierte Unternehmen wie Fresh Meat Factory und Qatar Meat Production als wichtige Akteure hervorgehen. Diese Konsolidierung erhöht die Markteintrittsbarrieren für neue Wettbewerber, ermöglicht aber gleichzeitig Effizienzgewinne durch Skaleneffekte.

Wesentliche Erkenntnisse des Berichts

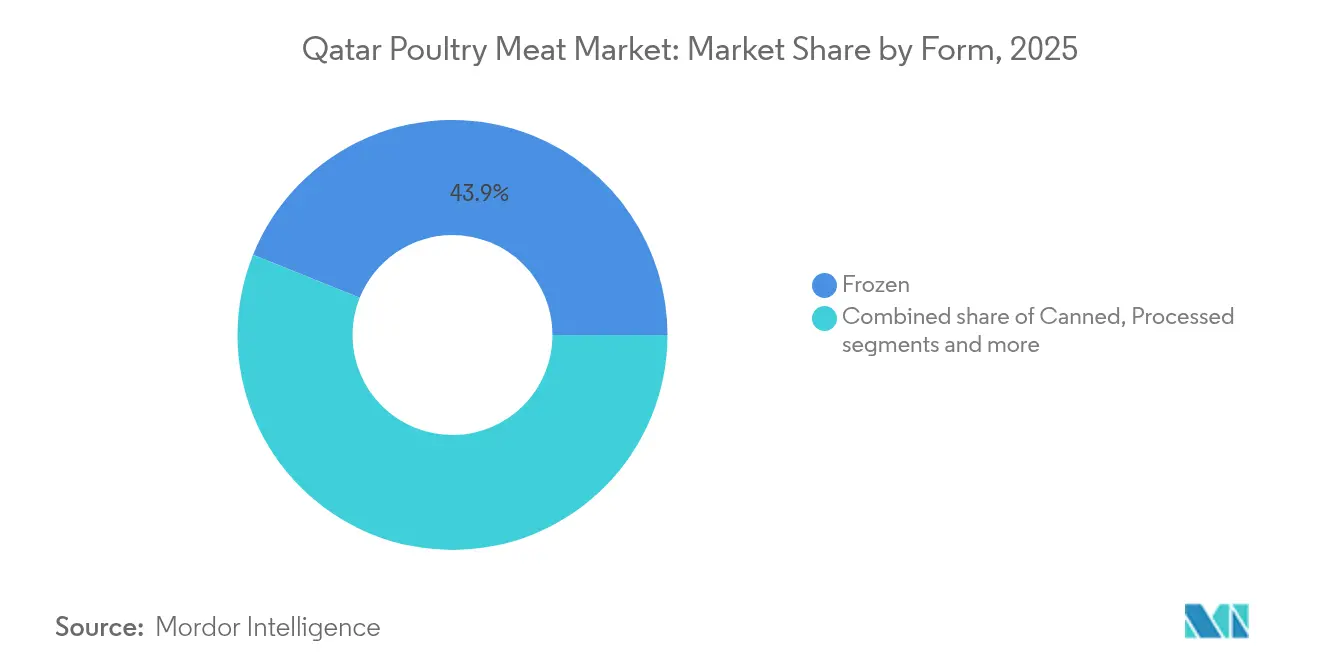

- Nach Form entfielen im Jahr 2025 43,91 % des Marktanteils des Geflügelfleischmarkts in Katar auf gefrorene Produkte, während verarbeitetes Geflügel bis 2031 voraussichtlich mit einer CAGR von 1,25 % expandieren wird.

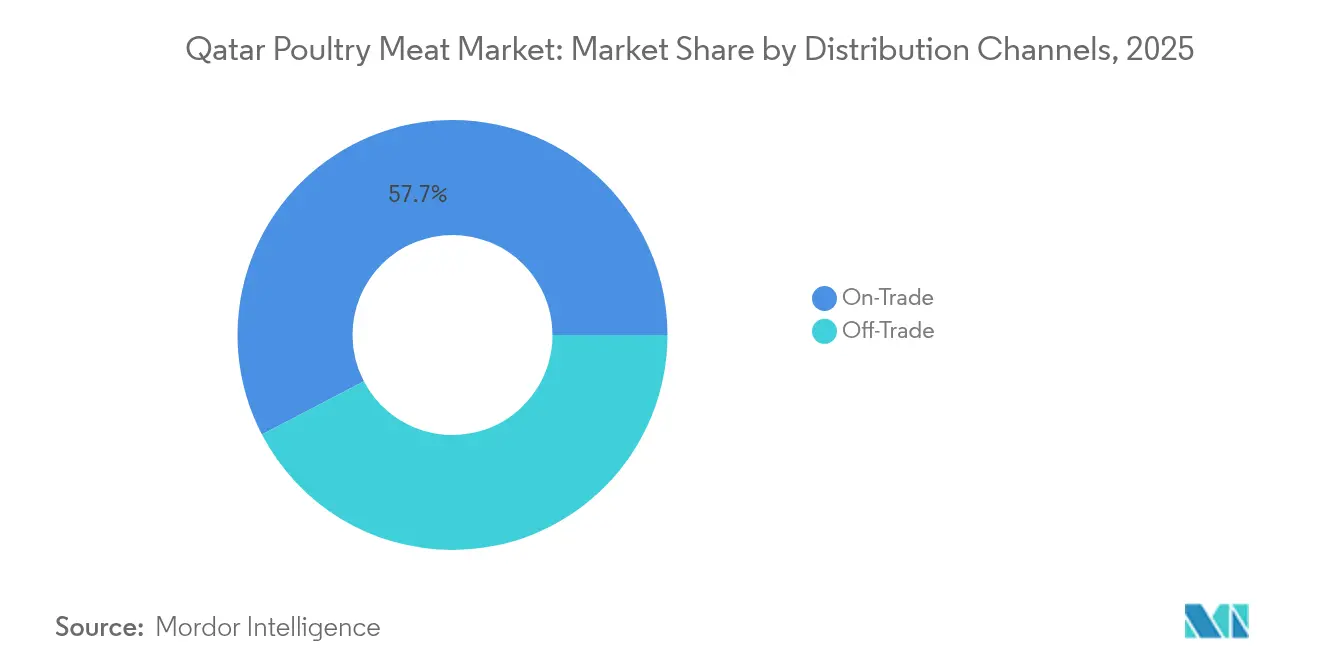

- Nach Vertriebskanal hielt das Außer-Haus-Segment 2025 einen Marktanteil von 57,66 % am Geflügelfleischmarkt in Katar, während der Inhouse-Umsatz bis 2031 voraussichtlich mit einer CAGR von 0,99 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im Geflügelfleischmarkt Katar

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasches Wachstum des Pro-Kopf-Geflügelfleischkonsums | +0.3% | National, mit Konzentration in Doha und Al Rayyan | Mittelfristig (2–4 Jahre) |

| Wachsende Beliebtheit von verarbeiteten, wertschöpfenden und Convenienceprodukten | +0.2% | National, mit stärkerer Akzeptanz in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Zunehmende Rolle des Gastronomie- und Gastgewerbesektors als Nachfragetreiber | +0.2% | National, mit Fokus auf den Gastronomiekorridor in Doha | Kurzfristig (≤ 2 Jahre) |

| Ausbau moderner Einzelhandels- und E-Commerce-Kühlketten | +0.1% | National, mit frühen Gewinnen in Doha, Al Rayyan, Al Wakrah | Mittelfristig (2–4 Jahre) |

| Einführung von Broilerfarmen mit kontrollierten Umgebungsbedingungen (Vertikalfarmen) | +0.1% | National, konzentriert in ausgewiesenen Agrarzonen | Langfristig (≥ 4 Jahre) |

| Nationale Investitionsprogramme zur Lebensmittelsicherheit | +0.1% | Nationale Abdeckung mit strategischen Reservestandorten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasches Wachstum des Pro-Kopf-Geflügelfleischkonsums

Der Pro-Kopf-Geflügelfleischkonsum in Katar steigt, angetrieben durch demografische Veränderungen und eine Hinwendung zu westlichen Ernährungsgewohnheiten. Dieser Trend setzt sich trotz der Reife des Marktes fort. Die Ausländergemeinschaft Katars, die fast 90 % der Gesamtbevölkerung ausmacht[1]Quelle: Freedom House, „Politischer Pluralismus und Partizipation”, fredomhouse.org, einschließlich Expatriates, Gastarbeiter und einiger staatenloser Einwohner, bevorzugt vertraute Proteinquellen. Darüber hinaus ermutigen steigende verfügbare Einkommen zur Übernahme von Premium-Geflügelprodukten. Die katarische Regierung unterstützt die lokale Geflügelproduktion durch 70 % Futtersubventionen und kostenlose Veterinärdienstleistungen, was wettbewerbsfähige Preise ermöglicht und den Inlandskonsum ankurbelt. Darüber hinaus hat das Wachstum des Tourismussektors in Katar die Nachfrage verstärkt, da Hotels und Restaurants eine stetige Geflügelversorgung benötigen, um den Erwartungen internationaler Gäste gerecht zu werden. Im Jahr 2024 übertraf der Tourismussektor Katars sein Ziel und verzeichnete 5,08 Millionen Besucher gegenüber dem angestrebten Ziel von 4,79 Millionen[2]Quelle: Katarischer Nationaler Tourismusrat, „2024-year-of-milestones-for-qatar-tourism”, qatartourism.com, gemäß dem Katarischen Nationalen Tourismusrat. Gesundheitsbewusste Einwohner in Katar entscheiden sich zunehmend für Geflügel statt rotem Fleisch, was das Konsumwachstum weiter antreibt. Diese Expansion steht jedoch vor Herausforderungen, da steigende Wasser- und Futterkosten die Skalierbarkeit der Produktion begrenzen.

Wachsende Beliebtheit von verarbeiteten, wertschöpfenden und Convenienceprodukten

Da Katar weiterhin urbanisiert und immer mehr Haushalte Doppelverdienerstrukturen annehmen, findet ein erheblicher Wandel hin zu conveniencegetriebenen Kaufentscheidungen statt, insbesondere im Segment der verarbeiteten Geflügelprodukte. Laut der Weltbank lebten im Jahr 2024 99 % der Bevölkerung Katars in städtischen Gebieten[3]Quelle: Weltbank, „Städtische Bevölkerung”, worldbank.org, was die wachsende Nachfrage nach kochfertigen und verarbeiteten Lebensmittelprodukten unterstreicht. Lokale Unternehmen gehen aktiv auf diese Nachfrage ein. So betreibt beispielsweise Zowadet Baladna vier Produktionslinien, die auf panierte Produkte, geformte Artikel, marinierte Waren und Aufschnitt spezialisiert sind. Ähnlich bedient die Nationale Lebensmittelgesellschaft sowohl den Inlands- als auch den Exportmarkt, indem sie eine Vielzahl verarbeiteter Geflügelprodukte produziert, darunter Nuggets, Filets und Shish Tawook. Die zunehmende Bereitschaft der Verbraucher, einen Aufpreis für Produkte zu zahlen, die Zubereitungszeit sparen. Dieser Trend ist besonders ausgeprägt in Expatriate-Gemeinschaften, die an internationale verarbeitete Lebensmittelmarken gewöhnt sind und ähnliche Convenience in Katar suchen. Investitionen in die Kühlketteninfrastruktur unterstützen dieses Wachstum weiter, indem sie die Qualität und Sicherheit verarbeiteter Geflügelprodukte in der gesamten Lieferkette gewährleisten. Die Verarbeitung ermöglicht es Unternehmen auch, den Wert aus der Nutzung ganzer Tiere zu maximieren, Abfall zu reduzieren und die Rentabilität zu steigern. So betreibt beispielsweise Mazzraty acht Werke, die den gesamten Produktionszyklus einschließlich der Verwertung von Nebenprodukten verwalten und damit zu nachhaltigen Praktiken beitragen. Das Wachstum des Segments für verarbeitetes Geflügel steht in engem Einklang mit Katars Nationaler Fertigungsstrategie und positioniert es als kritische Komponente der industriellen Diversifizierungs- und wirtschaftlichen Entwicklungsziele des Landes.

Zunehmende Rolle des Gastronomie- und Gastgewerbesektors als Nachfragetreiber

Katars wachsender Gastgewerbesektor schafft stabile Nachfragekanäle und ermöglicht es Geflügelproduzenten, sowohl Volumenstabilität als auch Premiumpreisgestaltung zu erzielen. Im Rahmen seiner Tourismusstrategie baut Katar seine Gastronomiekapazitäten erheblich aus. Hotels, Restaurants und Cateringdienste benötigen zunehmend eine konsistente, hochwertige Geflügelversorgung. Veranstaltungen wie die FIFA Fußball-Weltmeisterschaft 2022 demonstrierten Katars Kompetenz beim Management großangelegter Lebensmittellogistik, unterstützt durch die Verarbeitungskapazitäten des Watheq-Lebensmittelsicherheitssystems. Im Juli 2025 führte Katars Ministerium für Handel und Industrie (MoCI) Verfahren zur Erteilung von Gewerbelizenzen für Cloud-Küchen ein. Diese Initiative zielt darauf ab, Vorschriften zu rationalisieren, Innovation zu fördern und die digitale Transformation im Lebensmittelsektor voranzutreiben. Durch die Schaffung eines klaren Regulierungsrahmens wird die Initiative voraussichtlich Investitionen anziehen, Unternehmertum fördern und das Wachstum im Cloud-Küchen-Segment vorantreiben, was Katars Gastronomie-Markt weiter stärkt. Die steigende Gastronomienachfrage treibt auch den Bedarf an standardisierten Produkten und gleichbleibender Qualität voran. Dieser Trend begünstigt größere, vertikal integrierte Produzenten, die in der Lage sind, die strengen Standards des internationalen Gastgewerbes zu erfüllen.

Ausbau moderner Einzelhandels- und E-Commerce-Kühlketten

Die moderne Einzelhandelsinfrastruktur in Katar verbessert den Verbraucherzugang zu einem breiten Angebot an Geflügelprodukten erheblich und treibt gleichzeitig die Marktpremiumisierung durch verbesserte Produktpräsentation und Konservierungstechniken voran. Der Einzelhandelssektor des Landes nutzt fortschrittliche Logistikkapazitäten, wobei führende Einzelhändler ihre Kühlketteninfrastruktur ausbauen, um der steigenden Nachfrage nach gefrorenen und gekühlten Produktkategorien gerecht zu werden. Diese Entwicklung steht im Einklang mit den übergeordneten regionalen Trends im E-Commerce-Wachstum, das stetig an Bedeutung gewinnt. Die Modernisierung der Einzelhandelslandschaft spiegelt sich weiterhin in der zusammengesetzten jährlichen Wachstumsrate (CAGR) von 1,02 % des Inhouse-Segments wider. Supermärkte und Verbrauchermärkte investieren aktiv in hochmoderne Kühltechnologien und fortschrittliche Bestandsverwaltungssysteme, die es ihnen ermöglichen, den Verbrauchern ein umfangreicheres und vielfältigeres Produktsortiment anzubieten. Darüber hinaus spielen staatlich geführte Initiativen wie das QDB-KMU-Verzeichnis eine zentrale Rolle bei der Stärkung der Lieferkette. Dieses Verzeichnis, das 556 Fertigungsunternehmen und 399 Dienstleistungsanbieter umfasst, erleichtert stärkere Verbindungen zwischen lokalen Produzenten und Einzelhandelskanälen und unterstützt damit Bemühungen zur Lokalisierung und Rationalisierung der Lieferkette.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei importiertem Futter | -0.2% | National, betrifft alle Produktionsanlagen | Kurzfristig (≤ 2 Jahre) |

| Risiken durch aviäre Influenza und Biosicherheit | -0.1% | National, mit erhöhtem Risiko in Gewässernähe | Mittelfristig (2–4 Jahre) |

| Wasserknappheit begrenzt die Farmexpansion | -0.1% | National, konzentriert in Agrarzonen | Langfristig (≥ 4 Jahre) |

| Wachsende Präferenz für pflanzliche Proteine unter wohlhabenden Expatriates | -0.1% | Städtische Zentren, insbesondere Doha und Al Rayyan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei importiertem Futter

Schwankungen bei den Futterkosten üben weiterhin erheblichen Druck auf die Gewinnmargen aus und stellen eine Herausforderung dar, die staatliche Subventionen nur teilweise abfedern können. Diese Einschränkung beeinträchtigt die Rentabilität der Produzenten und hemmt ihre Expansionsfähigkeit. Maispreise, die derzeit durchschnittlich 4,10 USD pro Scheffel betragen, werden durch globale Versorgungsunterbrechungen infolge reduzierter Exporte aus der Ukraine und Russland stark beeinträchtigt. Darüber hinaus schränkt ein gesteigerter Inlandskonsum in wichtigen Exportländern wie Brasilien und Argentinien alternative Beschaffungsoptionen weiter ein und verschärft das Problem. Das 70-prozentige Futtersubventionsprogramm Katars bietet Produzenten eine gewisse finanzielle Entlastung; es erhöht jedoch auch die fiskalische Belastung der Regierung. Dies ist besonders bedenklich, da Futter den größten Betriebsaufwand für Geflügelproduzenten darstellt und damit ein kritischer Faktor in ihrer Kostenstruktur ist. Thailands Erfahrung mit der Aushandlung temporärer WTO-Vereinbarungen, die die Sojaschrotzzölle von einem prohibitiven Satz von 119 % auf lediglich 2 % senkte, verdeutlicht den tiefgreifenden Einfluss der Futterkosten auf die Wettbewerbsfähigkeit eines Landes im Geflügelmarkt. Dieses Beispiel legt nahe, dass Katar ähnliche handelspolitische Maßnahmen prüfen muss, um die Rentabilität seines Produktionssektors zu erhalten. Darüber hinaus schafft die Volatilität der Futterpreise erhebliche Herausforderungen für die Produktionsplanung. Produzenten haben Schwierigkeiten, langfristige Verträge einzugehen, da die Inputkostenschwankungen unvorhersehbar sind. Diese Unsicherheit schreckt nicht nur von Investitionen in Expansionsprojekte ab, sondern zwingt Produzenten auch dazu, höhere Betriebskapitalreserven als Puffer gegen Preisinstabilität vorzuhalten. Folglich reduzieren diese Faktoren insgesamt die Effizienz und Wettbewerbsfähigkeit des Sektors.

Risiken durch aviäre Influenza und Biosicherheit

Kontinuierliche Wachsamkeit und erhebliche Investitionen in Biosicherheitsmaßnahmen sind entscheidend für die Eindämmung der durch aviäre Influenza verursachten Bedrohungen. Diese Maßnahmen erhöhen zwar die Betriebskosten erheblich, sind aber notwendig und setzen Produzenten dem Risiko verheerender Produktionsverluste aus. Der globale HPAI-H5N1-Klade-2.3.4.4b-Stamm war eine Hauptursache für Geflügeltode weltweit. Die geografische Lage Katars entlang der Zugvogelrouten verstärkt seine Exposition gegenüber der Krankheit zusätzlich. Darüber hinaus erhöht die Abhängigkeit des Landes von konzentrierter Produktion innerhalb betrieblicher Broilerfarmen seine Anfälligkeit für die schnelle Ausbreitung von Infektionen. Die Globale FAO-WOAH-Strategie zur HPAI-Prävention 2024–2033 unterstreicht die Notwendigkeit eines umfassenden Ansatzes, einschließlich risikobasierter Überwachungssysteme, verbesserter Laborkapazitäten und nachhaltiger Investitionen in die Biosicherheitsinfrastruktur. Die Einhaltung der WOAH-Standards zur Erreichung und Aufrechterhaltung eines seuchenfreien Status erfordert transparente und zeitnahe Meldungen an WAHIS, die Implementierung genomischer Überwachungstechnologien und die Entwicklung von Notfallplänen zur wirksamen Bewältigung potenzieller Massenstereignisse. Diese strengen Biosicherheitsanforderungen begünstigen in der Regel größere, gut kapitalisierte Produzenten, die die damit verbundenen Kosten und betrieblichen Anforderungen tragen können. Sie schaffen jedoch erhebliche Markteintrittsbarrieren für kleinere Betreiber und könnten den Wettbewerb auf dem Markt verringern. Diese Verschiebung könnte zu einer höheren Konzentration des systemischen Risikos führen, da weniger, aber größere Produzenten die Branche dominieren und sie anfälliger für weitreichende Störungen im Falle eines Ausbruchs machen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Dominanz gefrorener Produkte treibt Verarbeitungsinnovation voran

Gefrorene Produkte haben im Jahr 2025 einen Marktanteil von 43,91 % in Katar und unterstreichen den klimabedingten Lagerbedarf des Landes sowie den Fokus institutioneller Käufer auf effizientes Bestandsmanagement. Die Beliebtheit gefrorener Segmente wird auf ihre praktischen Vorteile zurückgeführt: längere Haltbarkeit, Portionskontrolle und reduzierter Abfall in Großküchen. Diese Küchen bedienen Katars große Expatriate-Bevölkerung und seine wachsende Tourismusbranche. Während frische und gekühlte Produkte den unmittelbaren Einzelhandelskonsum ansprechen, bleiben Konserven aufgrund der Verbraucherpräferenz für frischere Proteinoptionen eine Nischenkategorie.

Verarbeitete Segmente sollen bis 2031 mit einer CAGR von 1,25 % wachsen, angetrieben durch steigende Nachfrage nach Convenience und wertschöpfender Fertigung, die Premiumpreisgestaltung unterstützt. Unternehmen wie Zowadet Baladna sind auf Produktionslinien für panierte Artikel, marinierte Produkte und Aufschnitt spezialisiert. Ähnlich produziert die Nationale Lebensmittelgesellschaft Nuggets, Filets, Shish Tawook und Chicken Tikka für den Inlands- und Exportmarkt. Dieses Wachstum in der Verarbeitung steht im Einklang mit Katars Nationaler Fertigungsstrategie, die eine Steigerung des Fertigungswerts um 70,5 Milliarden QAR bis 2030 anstrebt. Die Strategie positioniert die Geflügelverarbeitung als kritische Komponente der industriellen Diversifizierung des Landes. Darüber hinaus verbessert die Einführung von Blockchain-Technologie die Lebensmittelsicherheit und optimiert das Lieferrouting, was die Rückverfolgbarkeit und Qualitätssicherung in den komplexen Vertriebsnetzen verarbeiteter Produkte gewährleistet.

Nach Vertriebskanal: Institutionelle Führerschaft steht vor der Modernisierung des Einzelhandels

Außer-Haus-Kanäle machen im Jahr 2025 einen Marktanteil von 57,66 % aus und unterstreichen die Bedeutung des gut etablierten Gastgewerbesektors Katars sowie konsistente institutionelle Konsummuster. Diese Faktoren bieten Lieferanten Stabilität bei den Produktionsvolumina. Die Dominanz der Gastronomiekanäle ist eng mit Katars strategischem Fokus auf den Tourismus verbunden, der ein umfassendes Netzwerk von Hotels, Restaurants und Cateringdiensten erfordert. Diese Einrichtungen sind stark auf eine stetige Versorgung mit hochwertigem Geflügel angewiesen, um den Anforderungen sowohl inländischer als auch internationaler Verbraucher gerecht zu werden, was das anhaltende Wachstum und die Bedeutung des Sektors sicherstellt.

Inhouse-Segmente sollen bis 2031 mit einer CAGR von 0,99 % wachsen, angetrieben durch die Modernisierung des Einzelhandels und den Ausbau des E-Commerce, die neue Zugangspunkte für Verbraucher zum Kauf von Geflügelprodukten bieten. Supermärkte und Verbrauchermärkte profitieren von Katars beeindruckendem 7. Platz im globalen Logistikeffizienz-Ranking. Zusammen mit erheblichen Investitionen in die Kühlketteninfrastruktur ermöglichen diese Faktoren ein breiteres Produktangebot und eine verbesserte Präsentation. Online-Plattformen spiegeln die Lebensmittel-E-Commerce-Trends in der MENA-Region wider, während Convenience-Läden sich an veränderte Verbraucherpräferenzen für kleinere, häufigere Einkäufe anpassen. Darüber hinaus unterstützen staatliche Initiativen wie wettbewerbsfähige Finanzierungen mit Gewinnraten von bis zu 2,5 % die Übernahme nationaler Produkte im Einzelhandel und schaffen günstige Bedingungen für inländische Geflügelproduzenten, um ihre Präsenz im Einzelhandelsmarkt auszubauen.

Geografische Analyse

In Katar führen die Gemeinde Al Rayyan und Doha den Geflügelmarkt an und tragen zu mehr als 90 % der Lebensmittelfertigungsaktivitäten des Landes bei. Diese Dominanz spiegelt die Bevölkerungsverteilung wider: Al Rayyan mit 274.960 Einwohnern und Doha mit 344.940 Einwohnern erzeugen eine erhebliche Nachfrage nach spezialisierter Geflügelverarbeitung. Die Konzentration der Anlagen deckt nicht nur diese Nachfrage, sondern ermöglicht es Produzenten auch, wesentliche Infrastruktur zu teilen, wie z. B. Kühlkettenlogistik, Veterinärdienstleistungen und Unterstützung bei der Einhaltung von Vorschriften, was die Betriebskosten senkt. Katars geringe geografische Größe gewährleistet effiziente Vertriebsnetze, wobei wichtige Produktionsanlagen innerhalb weniger Fahrstunden erreichbar sind.

In den nördlichen Gemeinden Al Khor, Al Wakrah und Umm Salal konzentrieren sich kleinere Geflügelbetriebe auf die Bedienung lokaler Märkte. Diese Betriebe profitieren von niedrigeren Grundstückskosten und einfacheren regulatorischen Anforderungen. Al Khor ist strategisch günstig in der Nähe wichtiger Infrastrukturprojekte positioniert und damit gut für künftiges Wachstum aufgestellt. Unternehmen wie Al Rayan Poultry expandieren in der nördlichen Region und errichten integrierte Anlagen in Gebieten wie Al Waab, Al Dawoodiyah und Al Sidriya. Wasserressourcenbeschränkungen betreffen jedoch alle Regionen. Die Grundwasserneubildung ist auf 56–58 Millionen Kubikmeter jährlich begrenzt, während der Verbrauch zwischen 250 und 300 Millionen Kubikmeter liegt. Dieses Ungleichgewicht treibt landwirtschaftliche Betriebe dazu an, fortschrittliche Bewässerungs- und Wasserspartechnologien einzusetzen.

Trotz dieser Herausforderungen erhalten kleinere regionale Produzenten wichtige Unterstützung vom Ministerium für Kommunales und Umwelt. Das Ministerium stellt kostenlose Veterinärdienstleistungen und regulatorische Beratung bereit, die entscheidend für die Aufrechterhaltung der betrieblichen Lebensfähigkeit dieser Produzenten sind. Darüber hinaus dient die geografische Diversifizierung innerhalb des Geflügelmarkts als Risikominderungsstrategie. Durch die Verteilung der Produktion auf verschiedene Regionen verringert die Branche ihre Anfälligkeit für lokalisierte Störungen, wie z. B. extreme Wetterereignisse oder Biosicherheitsvorfälle, die andernfalls konzentrierte Produktionszonen schwerwiegend beeinträchtigen könnten.

Wettbewerbslandschaft

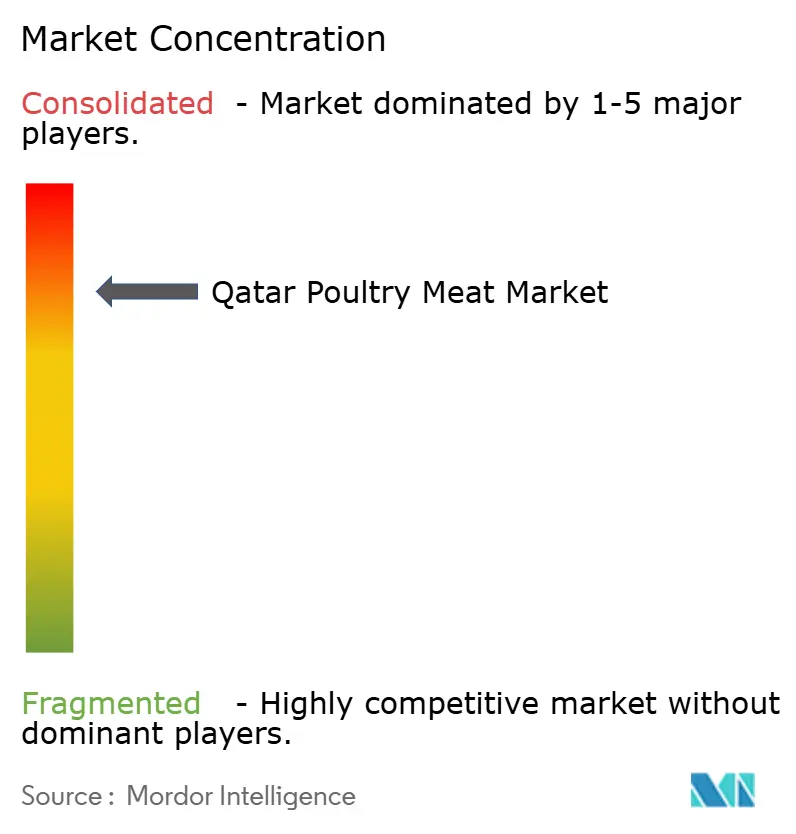

Katars Geflügelmarkt ist mäßig konzentriert, wobei vertikal integrierte Akteure auf staatliche Unterstützung angewiesen sind, um Größe und betriebliche Effizienz zu verbessern. Fresh Meat Factorys rascher Erwerb eines bedeutenden Inlandsmarktanteils innerhalb von zwei Jahren unterstreicht den Wettbewerbsvorteil gut finanzierter Neueinsteiger, die sich auf schnelles Wachstum und Qualitätssicherung konzentrieren. Regulatorische Herausforderungen, insbesondere das Watheq-Lebensmittelsicherheitssystem, prägen das Wettbewerbsumfeld, indem sie erhebliche Investitionen in das Qualitätsmanagement und die Rückverfolgbarkeit zur Einhaltung der ISO-17020-Standards erfordern.

Zu den wichtigsten Marktteilnehmern gehören A'Saffa Food S.A.O.G., Americana Group, BRF S.A., Sunbulah Group und JBS S.A. Diese führenden Unternehmen verfolgen verschiedene Strategien, um ihre Marktpositionen zu stärken. Produktinnovation steht im Mittelpunkt, wobei Unternehmen neue verarbeitete Geflügelprodukte einführen und halal-zertifizierte Angebote ausbauen, um lokalen Präferenzen zu entsprechen. Unternehmen demonstrieren operative Flexibilität, indem sie in fortschrittliche Verarbeitungsanlagen und Vertriebsnetze investieren, lokale Produktionseinheiten errichten und die Kühlketteninfrastruktur ausbauen. Strategische Partnerschaften, insbesondere mit Staatsfonds und lokalen Einrichtungen, werden genutzt, um die Marktpräsenz zu stärken. Darüber hinaus bauen Unternehmen ihre Reichweite über traditionelle Einzelhandels- und digitale Plattformen aus und investieren in Qualitätszertifizierungen und Lebensmittelsicherheitsmaßnahmen, um das Verbrauchervertrauen zu stärken.

Die strategische Differenzierung betont fortschrittliche Verarbeitungskapazitäten und die Entwicklung wertschöpfender Produkte. So betreibt beispielsweise Zowadet Baladna vier spezialisierte Produktionslinien für panierte, geformte, marinierte Produkte und Aufschnitt und nutzt dabei Premiumpreismöglichkeiten. Zu den Technologietrends zählen Blockchain für Lieferkettentransparenz und Biosensoren zur Erkennung von Krankheitserregern, was die Qualitätssicherung gewährleistet und die Expansion in Exportmärkte unterstützt. Chancen bei alternativen Proteinen entstehen, da GOOD Meat eine Anlage für kultiviertes Hühnerfleisch in Katars Sonderzone Umm Alhoul plant. Die wachsende Nachfrage nach pflanzlichen Alternativen – die von 60 % der regionalen Verbraucher gekauft werden – schafft sowohl Wettbewerbsherausforderungen als auch Partnerschaftsmöglichkeiten für traditionelle Geflügelproduzenten, die ihr Portfolio diversifizieren möchten.

Marktführer der Geflügelfleischbranche in Katar

A'Saffa Food S.A.O.G

Americana Group

BRF S.A.

Sunbulah Group

JBS S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Lulu International Group hat sein spanisches Lebensmittelangebot in Katar ausgebaut. Die Gruppe hat sich von saisonalen Importen zu einem Hauptlieferanten spanischer Produkte in seinen Filialen in Katar entwickelt, neben Hauptlieferanten aus Ländern wie den USA, Indien und den Philippinen.

- Januar 2025: Almarai, eine führende Molkerei- und Lebensmittelproduktionsgruppe im Nahen Osten, kündigte Pläne an, seine Geflügelproduktion in diesem Jahr im Rahmen seiner laufenden milliardenschweren Expansionsstrategie um 35 % zu steigern.

- November 2024: Al-Fakieh Poultry Farms hat seine Taza-Barbecue-Chicken-Kette auf mehr als 100 Filialen in Saudi-Arabien ausgebaut, mit zusätzlichen Filialen in Kuwait, Jordanien, Katar, Ägypten, Oman, Jemen und den VAE, was seine regionalen Fast-Food-Integrationsstrategien unterstreicht.

Berichtsumfang des Geflügelfleischmarkts in Katar

Konserven, Frisch/Gekühlt, Gefroren, Verarbeitet sind als Segmente nach Form abgedeckt. Inhouse-Handel, Außer-Haus-Konsum sind als Segmente nach Vertriebskanal abgedeckt.| Frisch/Gekühlt | |

| Gefroren | |

| Konserven | |

| Verarbeitet | Nuggets |

| Aufschnitt | |

| Würste | |

| Tenders/Mariniert | |

| Fleischbällchen | |

| Sonstige |

| Außer-Haus-Konsum | |

| Inhouse-Handel | Supermärkte und Verbrauchermärkte |

| Convenience-Läden | |

| Online-Kanal | |

| Sonstige |

| Nach Form | Frisch/Gekühlt | |

| Gefroren | ||

| Konserven | ||

| Verarbeitet | Nuggets | |

| Aufschnitt | ||

| Würste | ||

| Tenders/Mariniert | ||

| Fleischbällchen | ||

| Sonstige | ||

| Nach Vertriebskanal | Außer-Haus-Konsum | |

| Inhouse-Handel | Supermärkte und Verbrauchermärkte | |

| Convenience-Läden | ||

| Online-Kanal | ||

| Sonstige | ||

Marktdefinition

- Fleisch - Fleisch wird definiert als das Fleisch oder andere essbare Teile eines Tieres, das als Nahrungsmittel verwendet wird. Der Endverbrauch der Fleischindustrie umfasst ausschließlich den menschlichen Verzehr. Fleisch wird in der Regel in Einzelhandelsgeschäften für die Zubereitung und den Verzehr zu Hause gekauft. Für den untersuchten Markt wurde ausschließlich ungekochtes Fleisch berücksichtigt. Dieses kann in verschiedenen Formen verarbeitet werden, die unter der Form „Verarbeitet” erfasst sind. Die anderen Fleischkäufe erfolgen durch den Konsum von Fleisch in Gastronomieeinrichtungen (Restaurants, Hotels, Catering usw.).

- Sonstiges Fleisch - Das Segment sonstiges Fleisch umfasst das Fleisch von Kamel, Pferd, Kaninchen usw. Diese Fleischsorten werden nicht so häufig konsumiert, sind aber in bestimmten Teilen der Welt verbreitet. Obwohl sie zum roten Fleisch zählen, haben wir diese Fleischsorten für ein besseres Marktverständnis gesondert berücksichtigt.

- Geflügelfleisch - Geflügelfleisch, auch als weißes Fleisch bezeichnet, stammt von Vögeln, die kommerziell oder häuslich für den menschlichen Verzehr gezüchtet werden. Dazu gehören Hühner, Puten, Enten und Gänse.

- Rotes Fleisch - Rotes Fleisch ist im rohen Zustand typischerweise rot und wird beim Kochen dunkel. Es umfasst jedes Fleisch, das von Säugetieren stammt, wie Rind-, Lamm-, Schweine-, Ziegen-, Kalb- und Hammelfleisch.

| Schlagwort | Begriffsbestimmung |

|---|---|

| A5 | Es handelt sich um ein japanisches Bewertungssystem für Rindfleisch. Das „A” bedeutet, dass der Schlachtkörperertrag der höchstmögliche ist, und die numerische Bewertung bezieht sich auf die Fleischmarmorierung, Farbe und Helligkeit des Fleisches, seine Textur und Farbe, Glanz und Fettqualität. A5 ist die höchste Note, die Wagyu-Rindfleisch erreichen kann. |

| Schlachthof | Es ist ein anderer Name für einen Schlachthof und bezeichnet die Räumlichkeit, die für oder im Zusammenhang mit der Schlachtung von Tieren verwendet wird, deren Fleisch für den menschlichen Verzehr bestimmt ist. |

| Akute hepatopankreatische Nekrosekrankheit (AHPND) | Es handelt sich um eine Krankheit, die Garnelen befällt und durch hohe Sterblichkeitsraten gekennzeichnet ist, die in vielen Fällen innerhalb von 30–35 Tagen nach der Besetzung von Aufzuchtteichen 100 % erreichen. |

| Afrikanische Schweinepest (ASF) | Es handelt sich um eine hochansteckende Viruserkrankung von Schweinen, die durch ein doppelsträngiges DNA-Virus aus der Familie der Asfarviridae verursacht wird. |

| Weißer Thun | Es handelt sich um eine der kleinsten Thunfischarten, die in sechs verschiedenen weltweit bekannten Beständen im Atlantischen, Pazifischen und Indischen Ozean sowie im Mittelmeer vorkommt. |

| Angus-Rindfleisch | Es handelt sich um Rindfleisch, das von einer speziellen Rinderrasse stammt, die ursprünglich aus Schottland kommt. Es erfordert eine Zertifizierung der Amerikanischen Angus-Vereinigung, um das Qualitätszeichen „Certified Angus Beef” zu erhalten. |

| Speck | Es handelt sich um gesalzenes oder geräuchertes Fleisch, das vom Rücken oder den Seiten eines Schweins stammt. |

| Black Angus | Es handelt sich um Rindfleisch von einer schwarzhäutigen, hornlosen Rinderrasse. |

| Bologna | Es handelt sich um eine italienische Räucherwurst aus Fleisch, typischerweise groß und aus Schweine-, Rind- oder Kalbfleisch hergestellt. |

| Bovine spongiforme Enzephalopathie (BSE) | Es handelt sich um eine fortschreitende neurologische Erkrankung bei Rindern, die durch eine ungewöhnliche übertragbare Substanz, ein sogenanntes Prion, verursacht wird. |

| Bratwurst | Es handelt sich um eine Art deutscher Wurst aus Schweine-, Rind- oder Kalbfleisch. |

| BRC | Britisches Einzelhandelskonsortium (British Retail Consortium) |

| Brust | Es handelt sich um ein Fleischstück aus der Brust oder dem unteren Brustbereich von Rind- oder Kalbfleisch. Das Rinderbrust ist eines der neun Rindfleisch-Primärteile. |

| Broiler | Es bezieht sich auf jedes Huhn (Gallus domesticus), das speziell für die Fleischproduktion gezüchtet und aufgezogen wird. |

| Scheffel | Es ist eine Maßeinheit für Getreide und Hülsenfrüchte. 1 Scheffel = 27,216 kg |

| Schlachtkörper | Es bezeichnet den zugerichteten Körper eines Fleischtieres, von dem Metzger das Fleisch trennen. |

| CFIA | Kanadische Lebensmittelinspektionsbehörde (Canadian Food Inspection Agency) |

| Hähnchenstreifen | Es bezeichnet Hühnerfleisch, das aus den Pectoralis-minor-Muskeln eines Huhns gewonnen wird. |

| Chuck-Steak | Es handelt sich um ein Fleischstück vom Rind, das zum Chuck-Primärteil gehört, einem großen Fleischbereich aus dem Schulterbereich einer Kuh. |

| Corned Beef | Es bezeichnet in Lake eingelegtes und gekochtes Rinderbrust, das typischerweise kalt serviert wird. |

| CWT | Auch als Zentner bekannt, ist es eine Maßeinheit zur Angabe der Fleischmenge. 1 CWT = 50,80 kg |

| Keule | Es bezeichnet ein Hühnerbein ohne Oberschenkel. |

| EFSA | Europäische Behörde für Lebensmittelsicherheit (European Food Safety Authority) |

| ERS | Wirtschaftsforschungsdienst des USDA (Economic Research Service of the USDA) |

| Mutterschaf | Es handelt sich um ein erwachsenes weibliches Schaf. |

| FDA | Lebensmittel- und Arzneimittelbehörde (Food and Drug Administration) |

| Filet Mignon | Es handelt sich um ein Fleischstück, das vom kleineren Ende des Filets entnommen wird. |

| Flankensteak | Es handelt sich um ein Rindersteak aus der Flanke, die vor dem hinteren Viertel einer Kuh liegt. |

| Gastronomie | Es bezeichnet den Teil der Lebensmittelbranche, der Unternehmen, Institutionen und Firmen umfasst, die Mahlzeiten außerhalb des Hauses zubereiten. Dazu gehören Restaurants, Schulen und Krankenhausmensen, Cateringbetriebe und viele andere Formate. |

| Futter | Es bezeichnet Tierfutter. |

| Vorderbein | Es ist der obere Teil des Vorderbeins von Rindern. |

| Frankfurter | Auch als Frankfurter Würstchen bekannt, ist es eine Art stark gewürzter Räucherwurst, die in Österreich und Deutschland beliebt ist. |

| FSANZ | Lebensmittelstandards Australien Neuseeland (Food Standards Australia New Zealand) |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst (Food Safety and Inspection Service) |

| FSSAI | Lebensmittelsicherheits- und Standardsbehörde Indiens (Food Safety and Standards Authority of India) |

| Muskelmagen | Es bezeichnet ein Organ im Verdauungstrakt von Vögeln. Es wird auch als mechanischer Magen eines Vogels bezeichnet. |

| Gluten | Es handelt sich um eine Familie von Proteinen, die in Getreide vorkommt, einschließlich Weizen, Roggen, Dinkel und Gerste. |

| Getreidegemästetes Rindfleisch | Es handelt sich um Rindfleisch von Rindern, die mit einer durch Soja und Mais ergänzten Ernährung sowie anderen Zusatzstoffen gefüttert wurden. Getreidegemästete Rinder können auch Antibiotika und Wachstumshormone erhalten, um sie schneller zu mästen. |

| Grasgemästetes Rindfleisch | Es handelt sich um Rindfleisch von Rindern, die ausschließlich mit Gras gefüttert wurden. |

| Schinken | Es bezeichnet Schweinefleisch vom Hinterbein eines Schweins. |

| HoReCa | Hotels, Restaurants und Cafés |

| Beef Jerky | Es handelt sich um mageres, zugeschnittenes Fleisch, das in Streifen geschnitten und getrocknet (dehydriert) wurde, um Verderb zu verhindern. |

| Kobe-Rindfleisch | Es handelt sich um Wagyu-Rindfleisch speziell von der Kuroge-Washu-Rinderrasse in Japan. Um als Kobe-Rindfleisch eingestuft zu werden, muss das Rind in der Präfektur Hyōgo in der Stadt Kobe in Japan geboren, aufgezogen und geschlachtet worden sein. |

| Leberwurst | Es handelt sich um eine Art deutscher Wurst aus Rind- oder Schweineleber. |

| Lende | Es bezeichnet die Seiten zwischen den unteren Rippen und dem Becken sowie den unteren Rückenbereich einer Kuh. |

| Mortadella | Es handelt sich um eine große italienische Wurst oder Aufschnitt aus fein gehacktem oder gemahlenem hitzegehärtetem Schweinefleisch, das mindestens 15 % kleine Würfel Schweinefett enthält. |

| Pastrami | Es bezeichnet stark gewürztes geräuchertes Rindfleisch, das typischerweise in dünnen Scheiben serviert wird. |

| Pepperoni | Es handelt sich um eine amerikanische Variante einer pikanten Salami aus gepökeltem Fleisch. |

| Bauchstück | Es bezeichnet ein Vorderviertelstück vom Bauch einer Kuh, direkt unterhalb des Rippenstücks. |

| Porzines Reproduktions- und Atemsyndrom (PRRS) | Es handelt sich um eine Erkrankung bei Schweinen, die zu Fortpflanzungsversagen im Spätstadium und schwerem Lungenversagen bei neugeborenen Schweinen führt. |

| Primärteile | Es bezeichnet die Hauptabschnitte des Schlachtkörpers. |

| Quorn | Es handelt sich um ein Fleischersatzprodukt, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, wobei die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel wirkt, und dann in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig (RTC) | Es bezeichnet Lebensmittelprodukte, die alle Zutaten enthalten, bei denen jedoch eine Zubereitung oder ein Kochvorgang gemäß den Anweisungen auf der Verpackung erforderlich ist. |

| Verzehrfertig (RTE) | Es bezeichnet ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wird und vor dem Verzehr keinerlei weiterer Zubereitung oder Kochvorgangs bedarf. |

| Retortenverpackung | Es handelt sich um ein Verfahren der aseptischen Lebensmittelverpackung, bei dem Lebensmittel in einen Beutel oder eine Metalldose gefüllt, versiegelt und dann auf extrem hohe Temperaturen erhitzt werden, wodurch das Produkt kommerziell steril wird. |

| Rindersteak aus der Keule | Es bezeichnet ein Rindersteak aus dem hinteren Bein der Kuh. |

| Rumpsteak | Es bezeichnet ein Fleischstück vom Rind, das aus der Trennlinie zwischen Hinterbein und Rückgrat gewonnen wird. |

| Salami | Es handelt sich um eine gepökelte Wurst aus fermentiertem und luftgetrocknetem Fleisch. |

| Gesättigte Fettsäuren | Es handelt sich um eine Art Fett, bei der die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es handelt sich um ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder eingelegt sein kann und dann in der Regel in eine Hülle gefüllt wird. |

| Jakobsmuschel | Es handelt sich um eine essbare Meeresfrüchte, die ein Weichtier mit gerippter zweischaliger Schale ist. |

| Seitan | Es handelt sich um einen pflanzlichen Fleischersatz aus Weizengluten. |

| Selbstbedienungskiosk | Es bezeichnet ein Selbstbestellungs-Point-of-Sale-System (POS), über das Kunden ihre Bestellungen an Kiosken aufgeben und bezahlen, was einen völlig kontaktlosen und reibungslosen Service ermöglicht. |

| Lendensteak | Es handelt sich um ein Fleischstück vom unteren und seitlichen Rückenbereich einer Kuh. |

| Surimi | Es handelt sich um eine Paste aus entgrätetem Fisch. |

| Rinderfilet | Es bezeichnet ein Fleischstück, das aus dem gesamten Filetmuskel einer Kuh besteht. |

| Tigergarneele | Es bezeichnet eine große Garnelenart aus dem Indischen und Pazifischen Ozean. |

| Transfette | Auch als trans-ungesättigte Fettsäuren oder Transfettsäuren bezeichnet, handelt es sich um eine Art ungesättigter Fettsäuren, die in kleinen Mengen natürlich in Fleisch vorkommen. |

| Vannamei-Garnelen | Es bezeichnet tropische Garnelen, die in Gebieten nahe dem Äquator, in der Regel an Küsten in künstlichen Teichen, gezüchtet werden. |

| Wagyu-Rindfleisch | Es handelt sich um Rindfleisch von einer der vier Stämme einer Rasse schwarzer oder roter japanischer Rinder, die für ihr stark marmoriertes Fleisch geschätzt werden. |

| Zoosanitär | Es bezeichnet die Sauberkeit von Tieren oder tierischen Produkten. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt, und das Modell wird auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Die Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt für jedes Land während des gesamten Prognosezeitraums konstant.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf allen Ebenen und in allen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.