Größe und Marktanteil des türkischen Geflügelmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 13.43 Milliarden US-Dollar |

| Marktgröße (2026) | 14.22 Milliarden US-Dollar |

| Marktgröße (2031) | 18.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.89% CAGR |

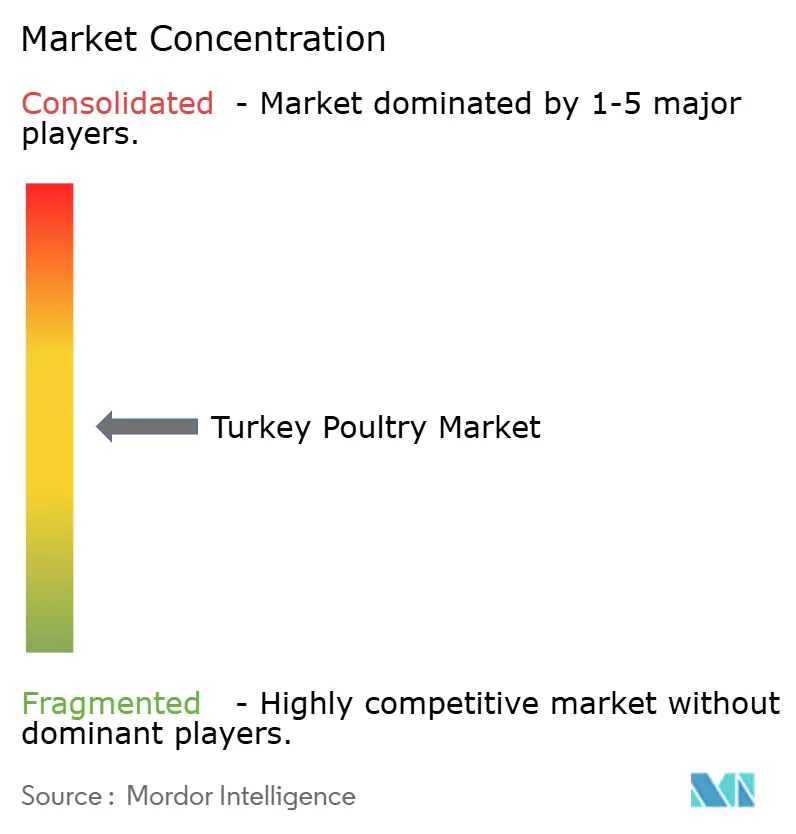

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des türkischen Geflügelmarkts von Mordor Intelligence

Die Größe des türkischen Geflügelmarkts soll von 13,43 Milliarden USD im Jahr 2025 auf 14,22 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,89 % über den Zeitraum 2026–2031 einen Wert von 18,93 Milliarden USD erreichen. Diese Aufwärtsentwicklung wird in erster Linie durch veränderte Ernährungsgewohnheiten und ein wachsendes Verbraucherverlangen nach Qualität und Bequemlichkeit angetrieben. Mit einer starken Inlandsnachfrage, Exporten in 97 Länder und einer beständigen staatlichen Unterstützung ist der Markt für ein gesundes Fünfjahreswachstum gerüstet. Während Broilerfleisch aufgrund seiner Erschwinglichkeit und Vielseitigkeit die dominierende Wahl bleibt, ist ein deutlicher Anstieg der Beliebtheit von verarbeiteten Geflügelprodukten zu verzeichnen. Dieser Wandel unterstreicht eine wachsende Verbraucherpräferenz für praktische Mahlzeitenlösungen und Premium-Produktangebote. Obwohl traditionelle Geflügelprodukte nach wie vor führend sind, gewinnen ökologische Varianten rasch an Boden, was auf ein gesteigertes Verbraucherbewusstsein für Gesundheit, Tierwohl und Nachhaltigkeit hindeutet. Während Huhn der unbestrittene Favorit bleibt, entwickelt sich Ente zu einer begehrten Option, die abenteuerlustige Verbraucher auf der Suche nach vielfältigen kulinarischen Erlebnissen anspricht. Einzelhandelskanäle halten den Löwenanteil des Marktes, aber der Gastronomiesektor verzeichnet ein schnelleres Wachstum, angetrieben durch eine Erholung der Gastgewerbebranche und eine erneute Begeisterung für das Auswärtsessen. Dieser Trend ebnet den Weg für Innovation und Expansion sowohl in den Einzelhandels- als auch in den Gastronomie-Vertriebskanälen.

Wesentliche Erkenntnisse des Berichts

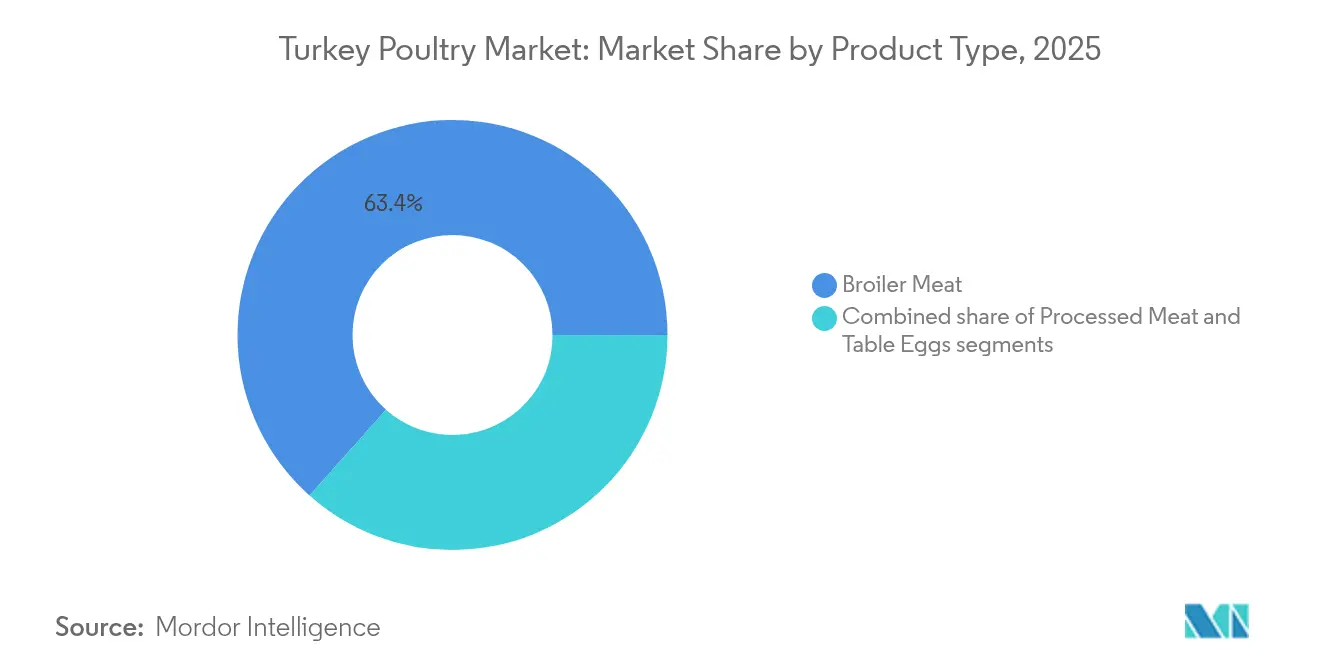

- Nach Produkttyp hielt Broilerfleisch im Jahr 2025 einen Marktanteil von 63,42 % am türkischen Geflügelmarkt; verarbeitetes Fleisch soll bis 2031 mit einer CAGR von 6,73 % wachsen.

- Nach Tierart führte Huhn im Jahr 2025 mit einem Umsatzanteil von 65,02 %, während Ente bis 2031 eine CAGR von 7,53 % verzeichnen soll.

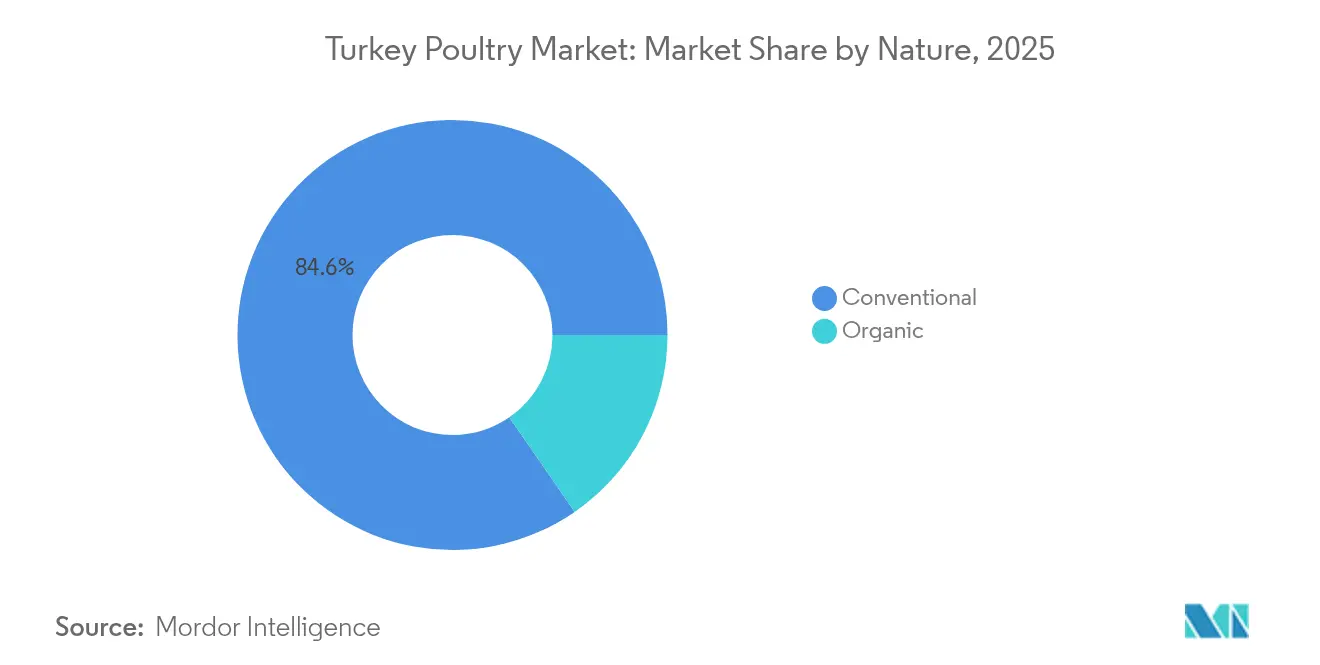

- Nach Art entfiel im Jahr 2025 ein Anteil von 84,62 % des türkischen Geflügelmarkts auf die konventionelle Produktion; der ökologische Bereich soll mit einer CAGR von 7,38 % wachsen.

- Nach Vertriebskanal hielt der Einzelhandel im Jahr 2025 einen Anteil von 55,11 % am türkischen Geflügelmarkt; die Gastronomie entwickelt sich bis 2031 mit einer CAGR von 5,97 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im türkischen Geflügelmarkt

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Steigende Nachfrage nach magerem Protein bei gesundheitsbewussten Verbrauchern | +1.2% | Global, mit frühen Gewinnen in Istanbul, Ankara, Izmir | Mittelfristig (2–4 Jahre) |

| Wachsende Keto-Trends steigern die Nachfrage nach Broilerfleisch bei Verbrauchern | +0.8% | Städtische Zentren, Ausbreitung auf Sekundärstädte | Kurzfristig (≤ 2 Jahre) |

| Expansion von Schnellrestaurants und Gastronomiekanälen | +1.1% | National, konzentriert in Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Wachstum bei Fertiggerichten erhöht den Konsum von verarbeiteten Truthahnprodukten. | +0.9% | National, mit Premium-Segmenten in westlichen Regionen | Langfristig (≥ 4 Jahre) |

| Staatliche Unterstützung und Subventionen fördern Investitionen im Geflügelsektor. | +1.0% | National, gezielte Unterstützung in ländlichen Entwicklungszonen | Langfristig (≥ 4 Jahre) |

| Ausbau der Kühlketteninfrastruktur fördert den Vertrieb von verarbeitetem Fleisch. | +0.7% | National, Prioritätskorridore, die Produktions- und Verbrauchszentren verbinden | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach magerem Protein bei gesundheitsbewussten Verbrauchern

Türkische Verbraucher priorisieren zunehmend die Qualität von Proteinen gegenüber deren Menge, was zu einem anhaltenden Anstieg der Nachfrage nach Geflügelprodukten führt, die weithin als gesündere und erschwinglichere Alternativen zu rotem Fleisch wahrgenommen werden. Dieser Wandel steht im Einklang mit einer breiteren Bewegung hin zu nachhaltigem Leben in der Türkei, wo Verbraucher sich zunehmend der ökologischen, wirtschaftlichen und gesundheitlichen Auswirkungen ihrer Ernährungsgewohnheiten bewusst werden. Der Trend ist besonders ausgeprägt in städtischen Gebieten, wo höhere verfügbare Einkommen und veränderte Lebensstile den Kauf von Premium-Proteinoptionen unterstützen. Infolgedessen hat der Pro-Kopf-Geflügelkonsum in der Türkei 21 kg jährlich erreicht, was die wachsende Abhängigkeit von Geflügel als primäre Proteinquelle unterstreicht. Die Türkei behauptet auch ihre Position als regionale Führungsmacht in der Milch- und Molkereiproduktion mit einer jährlichen Produktion von 24 Millionen Tonnen im Jahr 2024[1]Quelle: Türkisches Statistisches Institut, "Statistiken zur Rohmilchproduktion, 2024", www.data.tuik.gov.tr. Dieser robuste Milchwirtschaftssektor ergänzt das Wachstum des Geflügelmarkts, da Verbraucher zunehmend nach vielfältigen, hochwertigen Proteinquellen suchen, um ihren Ernährungsbedarf zu decken. Darüber hinaus stärken die Agrarpolitik der Regierung, die Ernährungssicherheit, Selbstversorgung und nachhaltige Produktionspraktiken betont, die inländischen Proteinproduktionskapazitäten. Diese Initiativen unterstützen nicht nur die Geflügel- und Milchwirtschaft, sondern fördern auch Innovation und Effizienz entlang der gesamten Lieferkette und begünstigen langfristiges Marktwachstum.

Wachsende Keto-Trends steigern die Nachfrage nach Broilerfleisch bei Verbrauchern

Die zunehmende Verbreitung der ketogenen Ernährung in der Türkei treibt einen deutlichen Anstieg der Nachfrage nach proteinreichen, kohlenhydratarmen Lebensmitteloptionen an, wobei Broilerfleisch aufgrund seines Nährwertprofils und seiner Erschwinglichkeit zur bevorzugten Wahl wird. Dieser Wandel in den Ernährungsgewohnheiten steht im Einklang mit der prognostizierten Rekordproduktion von Hühnerfleisch in der Türkei von 2,6 Millionen Tonnen bis 2025, was eine ausreichende Versorgung zur Deckung des sich wandelnden Verbraucherbedarfs sicherstellt. Die bis Dezember 2024 geltenden Exportquoten der Regierung stärken diesen Trend weiter, indem sie Produktionskapazitäten auf den Inlandsmarkt umlenken und es den Produzenten ermöglichen, die wachsende Nachfrage nach keto-freundlichen Produkten voll auszuschöpfen. Türkische Geflügelunternehmen sind strategisch gut positioniert, um auf diese Veränderungen zu reagieren, indem sie integrierte Produktionssysteme nutzen, die Mischfutterfabriken und Schlachthofanlagen umfassen. Diese Systeme steigern nicht nur die betriebliche Effizienz, sondern gewährleisten auch die Einhaltung von Halal-Zertifizierungsstandards, die für inländische Verbraucher unerlässlich sind. Um diesen Schwung aufrechtzuerhalten, muss die Branche auf kontinuierliche Verbraucheraufklärung und die Entwicklung innovativer, praktischer Produktformate setzen, wie z. B. verzehrfertige Optionen, die den schnelllebigen Lebensstilen städtischer Bevölkerungen gerecht werden.

Expansion von Schnellrestaurants und Gastronomiekanälen

Der Gastronomiesektor der Türkei erlebt ein robustes Wachstum, angetrieben durch die steigende Nachfrage nach Schnellrestaurantketten, die strategisch auf hühnchenbasierte Menüangebote setzen, um den sich wandelnden Verbraucherpräferenzen gerecht zu werden. Die einzigartige geografische Lage des Landes als wichtiges Bindeglied zwischen Europa, Asien und dem Nahen Osten bietet einen Wettbewerbsvorteil, indem sie den Eintritt und die Expansion internationaler Franchises erleichtert und gleichzeitig das Wachstum inländischer Ketten unterstützt. Istanbul und die Marmara-Region fungieren als zentrale Vertriebsdrehscheiben und beherbergen den Großteil der Gastronomiekanäle und Verkaufsbüros. Diese Zentralisierung ermöglicht die Schaffung hocheffizienter Lieferkettennetzwerke, insbesondere für Geflügelprodukte, die ein Eckpfeiler des Sektors bleiben. Darüber hinaus werden die Infrastrukturentwicklungsinitiativen der türkischen Regierung, einschließlich der geplanten Erweiterung des Eisenbahnnetzes auf über 5.600 km Hochgeschwindigkeitsstrecken bis 2025, voraussichtlich die Logistik- und Vertriebseffizienz erheblich verbessern. Diese Fortschritte werden die Konnektivität zwischen Produktionszentren und städtischen Verbrauchsmärkten verbessern und den Sektor für nachhaltiges Wachstum, gesteigerte Wettbewerbsfähigkeit und operative Exzellenz im Prognosezeitraum positionieren.

Wachstum bei Fertiggerichten erhöht den Konsum von verarbeiteten Truthahnprodukten.

Die sich wandelnden Lebensstilmuster türkischer Verbraucher treiben die Nachfrage nach verarbeiteten Geflügelprodukten, einschließlich Nuggets, Würstchen, Burgern und marinierten Optionen, erheblich an. Diese Produkte decken den wachsenden Bedarf an Bequemlichkeit bei gleichzeitiger Beibehaltung des Nährwerts und sind daher eine bevorzugte Wahl in verschiedenen demografischen Gruppen. Das Segment für verarbeitetes Fleisch verzeichnet eine starke CAGR von 6,81 % und übertrifft damit das Gesamtmarktwachstum. Diese beeindruckende Leistung unterstreicht den Erfolg kontinuierlicher Produktinnovationen, verbesserter Verpackungslösungen und gezielter Marketingstrategien, die darauf ausgelegt sind, den Anforderungen städtischer Verbraucher mit schnelllebigen Lebensstilen gerecht zu werden. Darüber hinaus veranlasst der wachsende Trend zur gesundheitsbewussten Ernährung die Hersteller, fettarme und proteinreiche verarbeitete Geflügeloptionen einzuführen, was die Verbraucherbasis weiter ausbaut. Gleichzeitig schafft das Wachstum des türkischen Backwarenmarkts, angetrieben durch Produktdiversifizierung und die wachsende Präsenz globaler Unternehmen, synergetische Möglichkeiten für die Integration von verarbeitetem Geflügel in Fertigmahlzeitenlösungen. Darüber hinaus schreitet der Sektor technologisch voran durch die Einführung nationaler Salmonellen-Kontrollprogramme und Rückstandsüberwachungspläne. Diese Maßnahmen sind entscheidend für die Gewährleistung strenger Lebensmittelsicherheitsstandards, die maßgeblich dazu beitragen, das Vertrauen und die Zuversicht der Verbraucher in verarbeitete Geflügelprodukte zu stärken.

Analyse der Hemmnisswirkung*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Krankheitsausbrüche wie Vogelgrippe beeinträchtigen die Produktion | -0.6% | National, mit konzentrierter Auswirkung in Gebieten mit hoher Produktionsdichte | Kurzfristig (≤ 2 Jahre) |

| Volatile Exportbedingungen aufgrund von Handelsbeschränkungen | -0.4% | Exportorientierte Regionen, insbesondere Mittelmeer und Marmara | Mittelfristig (2–4 Jahre) |

| Saisonale Konsummuster begrenzen die ganzjährige Nachfrage | -0.3% | National, stärker ausgeprägt in traditionellen Verbrauchsgebieten | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch günstigere Proteinquellen wie Huhn | -0.2% | National, betrifft Premium-Truthahn- und Verarbeitungssegmente | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Krankheitsausbrüche wie Vogelgrippe beeinträchtigen die Produktion

Im November 2024 meldete die Türkei ihren ersten Vogelgrippeausbruch seit über einem Jahr, wobei der H5N1-Stamm auf einem Geflügelbetrieb in der Provinz Konya nachgewiesen wurde. Der Ausbruch führte zum Tod von 211 Tieren aus einem Bestand von etwa 790.000 Tieren und verdeutlichte die Anfälligkeit großer Geflügelbetriebe für Krankheitsausbrüche sowie die potenziellen wirtschaftlichen Auswirkungen auf den Geflügelsektor. Zwischen Dezember 2024 und März 2025 dokumentierte die Europäische Behörde für Lebensmittelsicherheit 743 Fälle von hochpathogener Vogelgrippe in 31 europäischen Ländern. Diese weitverbreitete Prävalenz hat die regionalen Biosicherheitsbedenken verstärkt, die Handelsströme gestört und den kritischen Bedarf an umfassenden Präventivmaßnahmen unterstrichen. Als Reaktion darauf haben türkische Produzenten strengere Biosicherheitsprotokolle eingeführt, darunter verbesserte Hygienemaßnahmen und kontrollierter Hofzugang, sowie gezielte Impfstrategien zur Minderung des Risikos künftiger Ausbrüche. Darüber hinaus führen staatliche Veterinärdienste aktiv kontinuierliche und strenge Überwachungsprogramme durch, um Infektionen frühzeitig zu erkennen, eine schnelle Eindämmung zu ermöglichen und das Risiko von Kreuzkontaminationen in Produktionsanlagen zu minimieren. Diese proaktiven und koordinierten Maßnahmen sind unerlässlich für den Schutz der Geflügelindustrie, die Gewährleistung der Ernährungssicherheit und die Aufrechterhaltung der Stabilität im in- und ausländischen Handel.

Volatile Exportbedingungen aufgrund von Handelsbeschränkungen

Zwischen Juni und Dezember 2024 zielt die Einführung von Exportquoten durch die Türkei darauf ab, die inländischen Hühnerpreise zu stabilisieren. Dieser handelspolitische Eingriff verdeutlicht die weitreichenden Konsequenzen solcher Maßnahmen, da er etablierte internationale Marktbeziehungen stört, Exporterlöse reduziert und die globale Wettbewerbsfähigkeit türkischer Geflügelexporteure untergräbt. Die Situation wird durch einen Anstieg der Futterkosten um 30 % im Jahresvergleich verschärft, der durch die Abwertung der türkischen Lira und die Abhängigkeit der Türkei von importierten Futtermittelzutaten verursacht wird. Diese steigenden Kosten üben erheblichen Druck auf die Produktionswirtschaft aus und erodieren weiter die Fähigkeit türkischer Exporteure, auf internationalen Märkten effektiv zu konkurrieren. Während die Preisstabilisierungsmaßnahmen des Handelsministeriums darauf abzielen, inländische Verbraucher vor Preisschwankungen zu schützen, führen sie unbeabsichtigt zu Lieferkettenungewissheiten für internationale Käufer. Diese Käufer, die für ihre langfristige Beschaffungsplanung auf eine konsistente Versorgung und vorhersehbare Preisgestaltung angewiesen sind, könnten auf alternative Bezugsquellen ausweichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Broilerfleisch treibt die Marktgrundlage

Im Jahr 2025 hält Broilerfleisch mit einem dominanten Marktanteil von 63,42 % die langjährige Präferenz türkischer Verbraucher für frisches Hühnerfleisch unter Beweis. Die robuste Produktionskapazität der Türkei, die 2023 2,4 Millionen Tonnen Hühnerfleisch produzierte (was 97,8 % der gesamten nationalen Geflügelproduktion entspricht), stärkt diese Dominanz. Führende Unternehmen wie Şenpiliç und Banvit integrieren nahtlos Abläufe von der Futterproduktion über die Zucht bis hin zur Verarbeitung. Mit Blick auf die Zukunft erwartet das Segment einen Aufschwung mit einer Rekordproduktionsprognose von 2,6 Millionen Tonnen im Jahr 2025, was einem Anstieg von 8 % entspricht. Dieser Anstieg ist größtenteils auf eine Erholung der Inlandsnachfrage zurückzuführen, insbesondere nach der Aufhebung der Exportquoten, die im Dezember 2024 auslaufen sollten. In ländlichen Gebieten bleiben traditionelle Frischmärkte die erste Anlaufstelle für Broilerfleisch, die auf persönlichen Beziehungen und Barzahlungen basieren. Städtische Verbraucher hingegen, die Qualität und Bequemlichkeit priorisieren, bevorzugen moderne Einzelhandelsformate, die frische Hühnchensorten prominent anbieten.

Verarbeitetes Fleisch gewinnt rasch an Bedeutung und verzeichnet eine bis 2031 prognostizierte CAGR von 6,73 %. Dieses Wachstum wird durch Urbanisierung, den Aufstieg von Doppelverdiener-Haushalten und einen wachsenden Appetit auf Fertiggerichte bei berufstätigen Familien angetrieben. Innovationen bei Nuggets, Würstchen, Burgern und marinierten Geflügelprodukten bedienen den sich wandelnden Geschmack der Verbraucher und betonen kochfertige Optionen, die Nährwert und reduzierte Zubereitungszeit priorisieren. Das Segment profitiert von der Expansion von Schnellrestaurants und dem Aufstieg von Lieferplattformen, die beide standardisierte Produkte verlangen, die Schnelligkeit und Lebensmittelsicherheit gewährleisten. Strategische Investitionen in Kahramanmaraş positionieren den Sektor, um die wachsende Nachfrage nach verarbeitetem Fleisch sowohl im Inland als auch in regionalen Exportmärkten zu nutzen, gestützt durch den Wettbewerbsvorteil der türkischen Halal-Zertifizierung. Verbesserungen der Kühlketteninfrastruktur ebnen den Weg für eine breitere Verteilung von Tiefkühl- und Kühlprodukten.

Nach Tierart: Führungsposition von Huhn steht vor Störung durch das Entensegment

Im Jahr 2025 dominiert Huhn weiterhin den Markt mit einem Anteil von 65,02 %, angetrieben durch jahrzehntelange strategische Infrastrukturinvestitionen, eine starke Vertrautheit der Verbraucher und kosteneffiziente Preisgestaltung im Vergleich zu alternativen Proteinquellen. Diese Faktoren festigen Huhn als bevorzugte Geflügelwahl in allen Einkommensgruppen. Die Position der Türkei als 10. größter globaler Hühnerproduzent und 7. im Geflügelhandel unterstreicht ihre internationale Wettbewerbsfähigkeit und die Einhaltung hoher Qualitätsstandards, was Exporte in 97 Länder ab 2023 ermöglicht. Die gut etablierten Lieferketten, fortschrittlichen Zuchtprogramme und optimierte Futtereffizienz tragen zu Kostenvorteilen bei und gewährleisten die Erschwinglichkeit und Zugänglichkeit von Huhn in verschiedenen wirtschaftlichen Segmenten. Darüber hinaus unterstützt die Einhaltung von Halal-Zertifizierungsstandards sowohl den inländischen Konsum als auch Exportmöglichkeiten und bedient religiöse Ernährungsanforderungen.

Ente entwickelt sich zum am schnellsten wachsenden Geflügelsegment mit einer prognostizierten CAGR von 7,53 % bis 2031. Dieses Wachstum wird durch sich wandelnde Verbraucherpräferenzen für Premium-Speiseerlebnisse, die Diversifizierung ethnischer Küchen und die Nachfrage wohlhabender städtischer Verbraucher nach einzigartigen Proteinoptionen jenseits des traditionellen Hühnchens angetrieben. Die rasche Expansion des Segments spiegelt die zunehmende Beliebtheit von Premium-Proteinen wider, unterstützt durch das Wachstum der Restaurantbranche und eine größere Exposition gegenüber internationalen Küchen durch Tourismus und kulturellen Austausch. Die Entenzucht zielt strategisch auf gehobene Restaurants und Speziallebensmittelhändler ab, während Importe die inländische Produktion ergänzen, um die steigende Nachfrage von Verbrauchern zu decken, die bereit sind, Premiumpreise für überlegene Qualität und kulinarische Raffinesse zu zahlen.

Nach Art: Konventionelle Produktion behält ihre Größenordnung, während ökologische Produktion Premium-Wachstum erzielt

Im Jahr 2025 halten konventionelle Produktionsmethoden einen Marktanteil von 84,62 % in der Türkei. Diese Dominanz ist in Kostenerwägungen, langjährigen landwirtschaftlichen Praktiken und Infrastrukturinvestitionen verwurzelt. Diese Investitionen priorisieren Effizienz und Größenordnung und gewährleisten die Erschwinglichkeit in der vielfältigen wirtschaftlichen Landschaft der Türkei. Die robusten integrierten Zuchtprogramme der Türkei, kombiniert mit optimierter Futtereffizienz, stärken dieses Segment. Darüber hinaus spielen staatliche Subventionen mit Zuschüssen zwischen 60 % und 100 % für registrierte Landwirte eine entscheidende Rolle bei der Kompensation steigender Futterkosten und Produktionsinvestitionen und sichern die Lebensfähigkeit des Segments. Jahrzehntelange technologische Fortschritte kommen konventionellen Produzenten zugute, von wissenschaftlich formulierten Futtermitteln aus spezialisierten Mühlen bis hin zu automatisierten Verarbeitungssystemen und strengen Biosicherheitsprotokollen. Diese Fortschritte maximieren nicht nur die Umwandlungsraten, sondern senken auch die Produktionskosten. Mit über 15.000 Broilerhäusern, die vertragliche Zuchtvereinbarungen nutzen, optimieren Produzenten die Ressourcenallokation und managen Risiken effektiv.

Ökologisches Geflügel befindet sich auf einem Wachstumskurs mit einer CAGR von 7,38 % bis 2031. Dieser Anstieg wird durch gesundheitsbewusste Verbraucher, insbesondere gebildete Stadtbewohner, angetrieben, die ökologische Zertifizierung mit verbessertem Nährwert und überlegenen Tierschutzstandards gleichsetzen. Diese Verbraucher sind zunehmend bereit, einen Aufpreis für wahrgenommene Qualität und Umweltvorteile zu zahlen. Das ökologische Geflügelsegment reitet auf der Welle der Trends zum nachhaltigen Leben und betont Prinzipien der Kreislaufwirtschaft und umweltbewussten Konsum. Türkische Verbraucher werden sich zunehmend der ökologischen und gesundheitlichen Auswirkungen ihrer Lebensmittelentscheidungen bewusst. Gestützt durch staatlich geförderte Clusterentwicklungsprojekte und die günstigen Anbaubedingungen der Türkei legt das Land die Grundlage für die ökologische Geflügelproduktion. Diese Initiativen stehen im Einklang mit strengen europäischen Zertifizierungsstandards. Das Wachstum des Segments wird durch Marketingkampagnen weiter verstärkt, die Gesundheitsvorteile, ökologische Nachhaltigkeit und ethische Tierschutzpraktiken hervorheben.

Nach Vertriebskanal: Dominanz des Einzelhandels durch Gastronomiedynamik herausgefordert

Im Jahr 2025 halten Einzelhandelskanäle, bestehend aus Supermärkten, Verbrauchermärkten und traditionellen Frischmärkten, einen dominanten Marktanteil von 55,11 %. Diese Kanäle bedienen effektiv verschiedene Verbrauchersegmente in städtischen und ländlichen Gebieten, indem sie gut etablierte Vertriebsnetzwerke nutzen und sich an den Einkaufspräferenzen der Verbraucher orientieren. Die Bedeutung der Einzelhandelskanäle unterstreicht die Stärke des türkischen Lebensmitteleinzelhandelssektors, in dem organisierte Einzelhändler den Lebensmittelabsatz durch moderne Formate anführen, die eine umfangreiche Produktvielfalt und fortschrittliche Kühlkettenkapazitäten bieten. Discountketten wie BIM, A101 und Şok dominieren weiterhin den Markt durch wettbewerbsfähige Preisstrategien, die bei preisbewussten Verbrauchern Anklang finden. Das schnelle Wachstum des E-Commerce schafft zusätzliche Verkaufsmöglichkeiten für Geflügelprodukte, ergänzt die physische Einzelhandelspräsenz und erweitert die gesamte Marktreichweite.

Der Gastronomiekanal entwickelt sich zum am schnellsten wachsenden Segment mit einer prognostizierten CAGR von 5,97 % bis 2031. Dieses Wachstum ist auf die Expansion der Restaurantbranche, veränderte Essgewohnheiten jüngerer demografischer Gruppen und die Erholung des Tourismus zurückzuführen, die alle eine erhöhte Nachfrage nach gewerblicher Lebensmittelzubereitung antreiben. Der Gastronomiesektor umfasst Hotels, Restaurants und Cateringdienste, die von der Wiederbelebung des Geschäftsessens und sich wandelnden sozialen Essgewohnheiten profitieren. Die Position der Türkei als führendes Touristenziel, kombiniert mit dem Wachstum internationaler Hotelketten, unterstreicht die entscheidende Rolle zuverlässiger Geflügellieferketten bei der Unterstützung dieser Betriebe.

Geografische Analyse

Der türkische Geflügelmarkt, gestützt durch eine robuste inländische Basis und strategische Exportkapazitäten, hat sich als wichtiger Akteur im Geflügelhandel in Europa, Asien und dem Nahen Osten etabliert. Der Inlandsmarkt dominiert Produktion und Konsum, wobei der USDA-Bericht von 2023 einen jährlichen Pro-Kopf-Geflügelkonsum von 21,9 kg ausweist. Diese starke Nachfrage wird durch kulturelle Ernährungspräferenzen, die Erschwinglichkeit von Geflügel im Vergleich zu anderen Proteinquellen und die konsistente Verfügbarkeit von Geflügelprodukten angetrieben. Die Marmara-Region, insbesondere rund um Istanbul, dient als primärer Produktionsschwerpunkt und gewährleistet eine effiziente Verteilung an wichtige inländische Märkte. Darüber hinaus tragen West- und Zentralanatolien erheblich zur Produktionskapazität bei und profitieren von günstigen landwirtschaftlichen Bedingungen, fortschrittlichen Landwirtschaftstechnologien und kontinuierlicher Infrastrukturentwicklung. Diese Faktoren verbessern gemeinsam die Effizienz, Zuverlässigkeit und Skalierbarkeit der Lieferkette und positionieren den türkischen Geflügelmarkt für nachhaltiges Wachstum.

Der türkische Geflügelexportmarkt ist stark diversifiziert und erreicht 97 Länder, und das Land rangiert als 7. größter globaler Akteur im Lebendgeflügelhandel. Laut der ITC Trade Map exportierte die Türkei im Jahr 2024 etwa 26.327 Tonnen Geflügel im Wert von 65,1 Millionen USD. Die Europäische Union bleibt ein wichtiger Handelspartner im Rahmen des Zollunionsabkommens von 1995, wobei der bilaterale Handel im Jahr 2024 über 210 Milliarden EUR überstieg und die Position der Türkei als 5. größter Handelspartner der EU festigt. Der Nahe Osten ist ein weiteres bedeutendes Exportziel, angetrieben durch die Nachfrage der Region nach Halal-zertifizierten Produkten, die ihren Ernährungsanforderungen entsprechen.

Darüber hinaus ist die Türkei nach einem Jahrzehnt der Verhandlungen erfolgreich in den chinesischen Markt eingetreten und erschließt damit erhebliche langfristige Wachstumsmöglichkeiten für ihre Geflügelexporte. Um ihr Logistiknetzwerk weiter zu stärken, treibt die Türkei ihr Hochgeschwindigkeitszugprojekt voran, das darauf abzielt, bis 2025 über 5.600 km Schienenstrecken zu errichten. Diese Initiative soll die Konnektivität zu Häfen und Grenzübergängen verbessern, Vertriebsnetzwerke rationalisieren und die Wettbewerbsposition der Türkei auf dem globalen Geflügelmarkt festigen.

Wettbewerbslandschaft

Der türkische Geflügelfleischmarkt ist mäßig konsolidiert, wobei regionale Akteure aktiv konkurrieren, um ihre Marktpräsenz zu stärken. Zu den führenden Unternehmen auf dem Markt gehören SenpiliG Glda Sanayi A.Ş., BEYPI Inc., BRF Global und Keskinoélu Tavukquluk ve Damzllk isletmeleri San. Tic. A. S.. Diese Akteure setzen Strategien wie Kapazitätserweiterungen, Produktinnovationen und strategische Partnerschaften um, um ihren Wettbewerbsvorteil auf dem Geflügelfleischmarkt zu erhalten und auszubauen.

Die Wettbewerbsdynamik des Sektors spiegelt die Rolle der Türkei als bedeutendes regionales Geflügelzentrum wider. Unternehmen konkurrieren auf verschiedenen Ebenen, darunter Produktionsumfang, Produktinnovation, Vertriebsnetzwerke und Exportkapazitäten, um verschiedene internationale Märkte zu bedienen. Die technologische Einführung im Sektor konzentriert sich auf die Verbesserung von Biosicherheitsmaßnahmen, die Optimierung der Futtereffizienz und die Sicherstellung der Einhaltung internationaler Standards. Zu den wichtigsten Initiativen gehören die Umsetzung nationaler Salmonellen-Kontrollprogramme und elektronischer Verschreibungssysteme für Tierarzneimittel.

Die Wettbewerbslandschaft wird durch staatliche Programme wie IPARD und Agrarsubventionen weiter unterstützt, die kleineren Betreibern die Modernisierung ihrer Anlagen ermöglichen. Gleichzeitig nutzen größere Unternehmen diese Fortschritte, um ihre Präsenz in Exportmärkten auszubauen und ihre Produktportfolios zu diversifizieren, was nachhaltiges Wachstum und Wettbewerbsfähigkeit in der globalen Geflügelindustrie sicherstellt.

Marktführer der türkischen Geflügelindustrie

SenpiliG Glda Sanayi A.S.

BEYPI Inc

BRF Global

Keskinoélu Tavukquluk ve Damzllk isletmeleri San. Tic. A. S.

Erpilic Entegre Tavukculuk Ijretim Pazarlama ve Ticaret A.S.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Keskinoğlu stellte seine Palette an köstlichen Produkten auf der Yerelist vor und präsentierte seine Expertise bei Hühnerfleisch, Konsumeiern, pasteurisierten Eiern und weiterverarbeiteten Geflügelprodukten, die alle in seinen modernen Anlagen in Manisa Akhisar produziert werden. Als Teil der Matlı Group of Companies profitiert Keskinoğlu von erweiterten Kapazitäten entlang der Proteinkette, einschließlich Futter und Milchwirtschaft, was seine Position im türkischen Geflügelsektor weiter stärkt.

- Juni 2025: Im Rahmen seiner Expansionsbemühungen wurde Keskinoğlu am 27. Juni 2025 offiziell als Forschungs- und Entwicklungszentrum vom Ministerium für Industrie der Republik Türkei anerkannt, was einen bedeutenden Meilenstein in seiner Innovationsreise darstellt. Diese Anerkennung ermöglicht es dem Unternehmen, seine Forschungs- und Entwicklungsaktivitäten weiter voranzutreiben und die Schaffung hochwertiger Produkte und Technologien im Geflügelsektor zu unterstützen. Der neue Status als Forschungs- und Entwicklungszentrum stärkt den Wettbewerbsvorteil von Keskinoğlu und steht im Einklang mit dem breiteren Bestreben der Türkei nach technologiegetriebenem Wachstum und Branchenführerschaft.

- April 2025: BRF erreichte einen Meilenstein: Alle seine Schlachteinheiten erhielten internationale Tierschutzzertifizierungen, wobei die Betriebe in der Türkei den letzten Schritt in diesem Engagement darstellten.

- September 2024: Im Jahr 2024 stellte Pınar Pläne vor, seine Produktentwicklung an Verbrauchererkenntnissen auszurichten. Mit dem Ziel, sein Publikum zu erweitern, setzte Pınar darauf, sein Produktangebot zu verbessern, um die Markenbekanntheit zu steigern und eine breitere Verbraucherbasis zu erreichen.

Berichtsumfang des türkischen Geflügelmarkts

Geflügel bezeichnet domestizierte Vögel, die für ihr Fleisch, ihre Eier und Federn gehalten werden. Der türkische Geflügelmarkt ist nach Produkttypen und Vertriebskanälen segmentiert. Basierend auf dem Produkttyp ist der Markt in Konsumeier, Broilerfleisch und verarbeitetes Fleisch segmentiert. Das Segment für verarbeitetes Fleisch ist weiter in Nuggets, Würstchen, Burger, marinierte Geflügelprodukte und sonstige verarbeitete Fleischprodukte unterteilt. Basierend auf dem Vertriebskanal ist der Markt in Hotels, Restaurants, Catering, modernen Handel und sonstige Vertriebskanäle segmentiert. Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für alle oben genannten Segmente.

| Konsumeier | |

| Broilerfleisch | |

| Verarbeitetes Fleisch | Nuggets |

| Würstchen | |

| Burger | |

| Mariniertes Geflügel | |

| Sonstige verarbeitete Produkte |

| Konventionell |

| Ökologisch |

| Huhn |

| Truthahn |

| Ente |

| Sonstige |

| Gastronomie | Hotels |

| Restaurants | |

| Catering | |

| Sonstige Außer-Haus-Kanäle | |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle |

| Nach Produkttyp | Konsumeier | |

| Broilerfleisch | ||

| Verarbeitetes Fleisch | Nuggets | |

| Würstchen | ||

| Burger | ||

| Mariniertes Geflügel | ||

| Sonstige verarbeitete Produkte | ||

| Nach Art | Konventionell | |

| Ökologisch | ||

| Nach Tierart | Huhn | |

| Truthahn | ||

| Ente | ||

| Sonstige | ||

| Nach Vertriebskanal | Gastronomie | Hotels |

| Restaurants | ||

| Catering | ||

| Sonstige Außer-Haus-Kanäle | ||

| Einzelhandel | Supermärkte/Verbrauchermärkte | |

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der türkische Geflügelmarkt derzeit?

Der türkische Geflügelmarkt wird im Jahr 2026 auf 14,22 Milliarden USD geschätzt.

Wie schnell wird der türkische Geflügelmarkt voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 5,89 % wächst und bis 2031 über den Zeitraum 2026–2031 einen Wert von 18,93 Milliarden USD erreicht.

Welches Produktsegment führt den türkischen Geflügelmarkt an?

Broilerfleisch führt mit einem Marktanteil von 63,42 %, während verarbeitetes Fleisch mit einer CAGR von 6,73 % am schnellsten wächst.

Was sind die wichtigsten Wachstumstreiber für den türkischen Geflügelmarkt?

Präferenzen für mageres Protein, die Einführung der ketogenen Ernährung, die Expansion von Schnellrestaurants und die Nachfrage nach Fertiggerichten sind die primären Treiber.

Seite zuletzt aktualisiert am: