Marktgröße und Marktanteil des europäischen Geflügelfleischmarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 56.58 Milliarden US-Dollar |

| Marktgröße (2026) | 57.07 Milliarden US-Dollar |

| Marktgröße (2031) | 59.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 0.86% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Geflügelfleischmarktes durch Mordor Intelligence

Die Marktgröße des europäischen Geflügelfleischmarktes wird voraussichtlich von 56,58 Milliarden USD im Jahr 2025 auf 57,07 Milliarden USD im Jahr 2026 anwachsen und soll bis 2031 bei einer CAGR von 0,86 % über den Zeitraum 2026–2031 einen Wert von 59,57 Milliarden USD erreichen. Da Verbraucher zunehmend praktische, tierschutzzertifizierte und proteinreiche Produkte nachfragen, verlagern die Produzenten ihre Produktion hin zu verarbeiteten Produkten mit höheren Margen. Das Wachstum wird jedoch durch anhaltende Kosten für die Seuchenkontrolle und die Preisvolatilität bei Futtermitteln gebremst. Die Einführung neuer Geschmacksrichtungen, marinierter Zuschnitte, gesünderer Verarbeitungsoptionen und Premium-Produkte zieht eine breite Verbraucherschicht an. Gesundheitsbewusste Personen entscheiden sich für Geflügel als magerere Proteinalternative zu rotem Fleisch. Städtische Verbraucher, die einen hektischen Lebensstil führen, greifen auf verzehrfertige (RTE) und kochfertige (RTC) Geflügelprodukte zurück, um schnelle Mahlzeitenlösungen zu finden. Innovationen bei RTE- und RTC-Produkten sowie strengere EU-Antibiotika-Vorschriften haben das rasche Wachstum von verarbeitetem Geflügel vorangetrieben. Während Gastronomiekanäle im Jahr 2024 56,98 % des Marktwerts ausmachten, expandieren Außer-Haus-Handelskanäle, insbesondere E-Commerce und organisierter Einzelhandel, rasch. Das Vereinigte Königreich führte die Nachfrage mit 32,47 % der Verkäufe im Jahr 2024 an, während Italien mit einer CAGR von 1,76 % das stärkste Wachstum verzeichnete, unterstützt durch eine Erholung im Außer-Haus-Bereich und eine Hinwendung zu Premium-Angeboten nach der Pandemie.

Wichtigste Erkenntnisse des Berichts

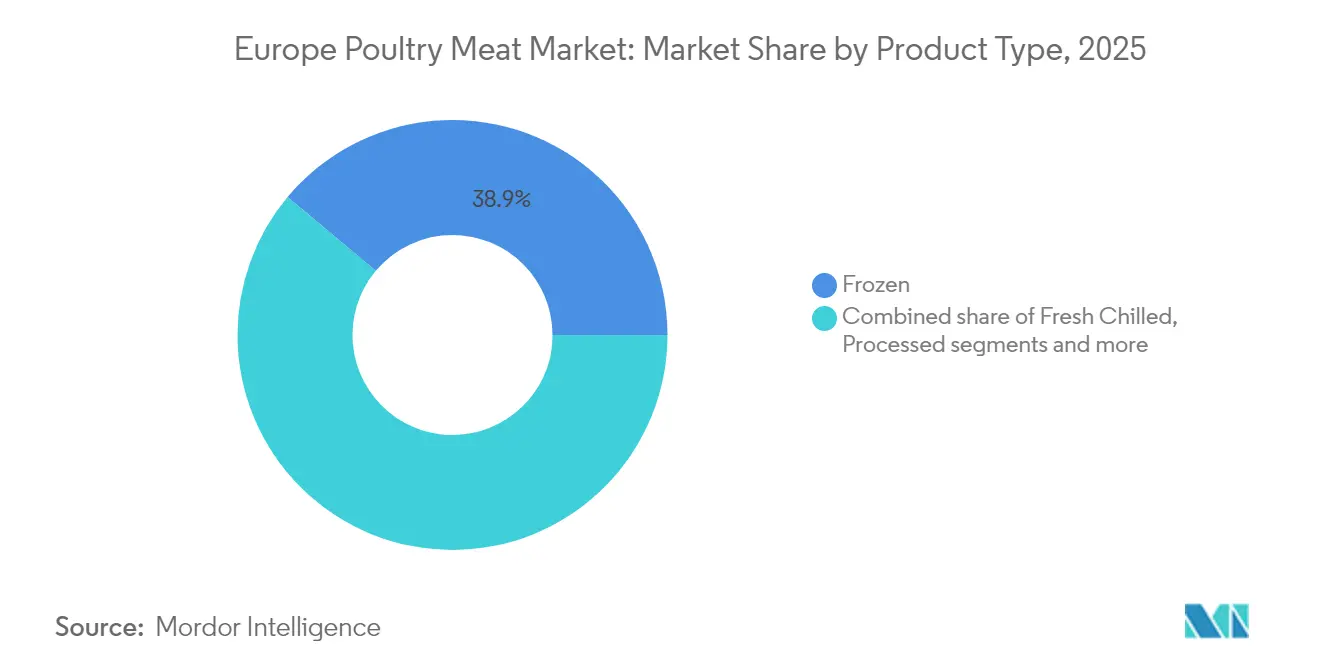

- Nach Produkttyp führten Gefrierprodukte mit einem Marktanteil von 38,92 % am europäischen Geflügelfleischmarkt im Jahr 2025, während verarbeitete Produkte bis 2031 voraussichtlich mit einer CAGR von 1,63 % zulegen werden.

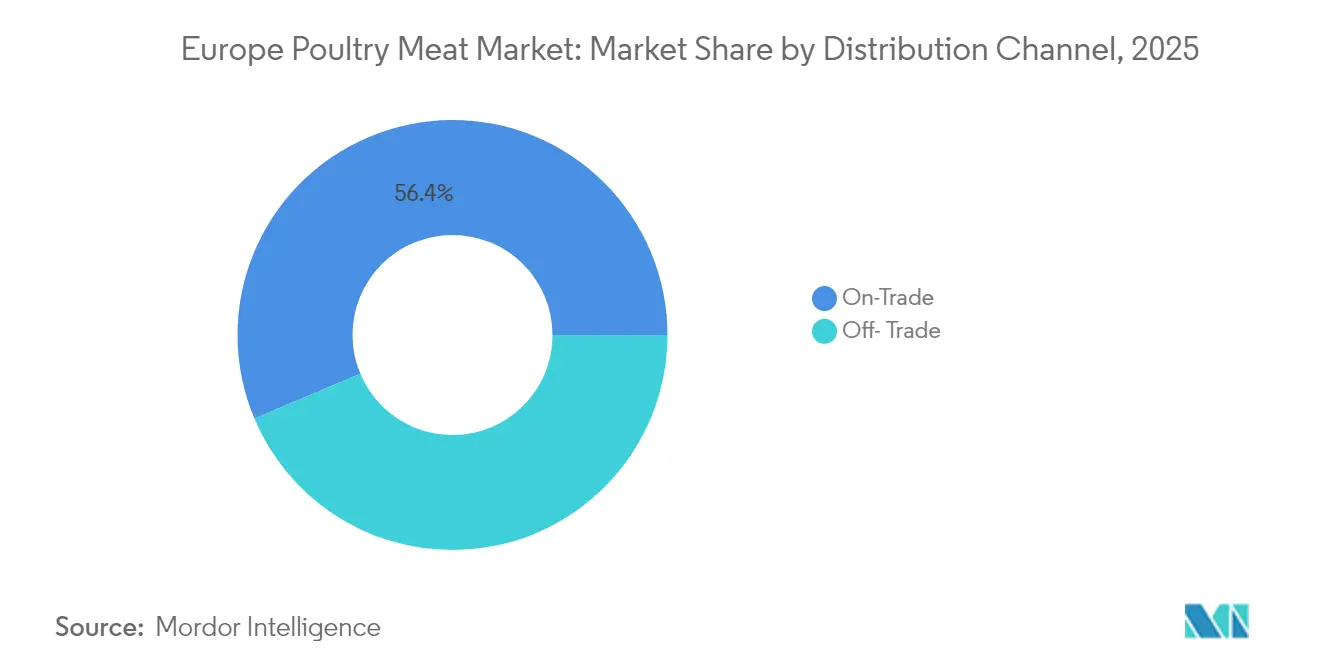

- Nach Vertriebskanal entfielen auf den Gastronomiebereich 56,35 % der Marktgröße des europäischen Geflügelfleischmarktes im Jahr 2025, während der Außer-Haus-Handel bis 2031 voraussichtlich eine CAGR von 1,49 % verzeichnen wird.

- Geografisch betrachtet repräsentierte das Vereinigte Königreich 32,15 % des Wertes im Jahr 2025, jedoch wird Italien mit einer CAGR von 1,67 % bis 2031 das stärkste Wachstum verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Geflügelfleischmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nachfrage nach Convenienceprodukten und verarbeitetem Geflügel | +0.2% | Westeuropa als Kernmarkt, Osteuropa aufkommend | Mittelfristig (2–4 Jahre) |

| Wachsende Verbraucherpräferenz für proteinreiche und fettarme Ernährung | +0.1% | Europa, mit Premium-Segmenten in Deutschland und Frankreich | Langfristig (≥ 4 Jahre) |

| Beschleunigter Innovationsfortschritt und zunehmende Verfügbarkeit von verzehrfertigen (RTE) und kochfertigen (RTC) Produkten | +0.2% | Städtische Zentren in ganz Europa, Vereinigtes Königreich als führendes Land bei der Einführung | Kurzfristig (≤ 2 Jahre) |

| Premiumisierung durch tierschutzzertifizierte und antibiotikafreie Kennzeichnungen | +0.1% | Westeuropa, nordische Länder | Mittelfristig (2–4 Jahre) |

| Staatliche Subventionen für antibiotikafreies Geflügel | +0.1% | Frankreich, Niederlande, Deutschland | Mittelfristig (2–4 Jahre) |

| Ausbau der Kühlketteninfrastruktur | +0.1% | Osteuropa, Südeuropa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage nach Convenienceprodukten und verarbeitetem Geflügel

Europäische Verbraucher priorisieren zunehmend die Effizienz der Mahlzeitenzubereitung, was die Nachfrage nach verarbeitetem Geflügel trotz Preisaufschlägen ankurbelt. Das in der Europäischen Union verbrauchte Geflügelfleischvolumen betrug im Jahr 2024 12.386 Tausend Tonnen gemäß der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung[1]Quelle: Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, "OECD‑FAO Agrarausblick 2024‑2033", www.oecd.org. Verarbeitete Geflügelvarianten gewinnen erheblich an Bedeutung, da sie eine längere Haltbarkeit und mehr Komfort bei der Mahlzeitenzubereitung bieten. Dieser Trend ist besonders auf städtischen Märkten erkennbar, wo Haushalte mit zwei Einkommen eher bereit sind, Aufpreise für zeitsparende Lösungen zu zahlen. Darüber hinaus stellen strenge regulatorische Rahmenbedingungen gemäß den EU-Lebensmittelsicherheitsrichtlinien für kleinere Verarbeitungsunternehmen erhebliche Compliance-Herausforderungen dar. Diese Vorschriften haben zu einer Konsolidierung des Marktanteils bei größeren, etablierten Akteuren geführt, die über fortschrittliche Verarbeitungstechnologien verfügen. Die wachsende Präferenz für verarbeitete Geflügelprodukte ermöglicht es Produzenten nicht nur, höhere Gewinnmargen zu erzielen, sondern hilft auch, Rohstoffverschwendung durch den Einsatz wertschöpfender Herstellungsverfahren zu reduzieren.

Wachsende Verbraucherpräferenz für proteinreiche und fettarme Ernährung

Proteinkonsummuster in ganz Europa bieten strategische Chancen für Geflügelproduzenten. Akademische Studien heben bedeutende regionale Unterschiede hervor: Romanischsprachige Länder konsumieren täglich weniger tierisches Protein im Vergleich zu germanischen Regionen, während slawische Bevölkerungsgruppen einen höheren pflanzlichen Proteinanteil bevorzugen. Diese ernährungsbedingten Unterschiede bieten Geflügelproduzenten die Möglichkeit, regionenspezifische Marketingstrategien zu entwickeln. Da das Bewusstsein für den CO₂-Fußabdruck wächst, bevorzugen gesundheitsbewusste Verbraucher zunehmend Geflügel aufgrund seines besseren Protein-Fett-Verhältnisses gegenüber rotem Fleisch. Diese Präferenz für magere Proteine steht im Einklang mit europäischen Ernährungsrichtlinien, die eine Reduzierung des Konsums von rotem Fleisch bei gleichzeitiger Sicherstellung einer ausreichenden Proteinzufuhr empfehlen. Das wachsende Interesse an proteinreichen Lebensmitteln wird durch deren gesundheitliche Vorteile angetrieben, darunter verbessertes Sättigungsgefühl, Muskelregeneration und Stoffwechselvorteile. Infolgedessen priorisieren sowohl Verbraucher als auch Gastronomiebetreiber Geflügel in ihren Mahlzeiten, was die Nachfrage nach frischen, gefrorenen und verarbeiteten Geflügelprodukten steigert.

Beschleunigter Innovationsfortschritt und zunehmende Verfügbarkeit von verzehrfertigen (RTE) und kochfertigen (RTC) Produkten

Technologische Fortschritte in den RTE- und RTC-Segmenten treiben die Konvergenz von Lebensmittelverarbeitung und -verpackung voran und ermöglichen eine längere Haltbarkeit bei gleichzeitiger Aufrechterhaltung der Nährstoffintegrität. Um den Präferenzen der Verbraucher für saubere Etiketten zu entsprechen, setzen europäische Verarbeiter zunehmend auf Schutzatmosphären-Verpackungen und Hochdruckverarbeitungstechniken, die Komfort ohne den Einsatz künstlicher Konservierungsmittel bieten. Intelligente Verpackungstechnologien ermöglichen nun die Überwachung der Frische in Echtzeit, wodurch Lebensmittelabfallprobleme angegangen und die Vertriebskapazitäten in europäischen Märkten erweitert werden. Darüber hinaus optimieren IoT-fähige Temperaturüberwachungssysteme die Kühlketten und reduzieren Verderbraten um bis zu 12 %. Diese Verbesserung steigert die Rentabilität für Verarbeiter, die in fortschrittliche Logistik investieren, und stärkt kleinere regionale Produzenten. Diese Produzenten, die einzigartige Produktangebote und lokalisierte Vertriebsstrategien nutzen, sind besser positioniert, um mit multinationalen Unternehmen zu konkurrieren.

Premiumisierung durch tierschutzzertifizierte und antibiotikafreie Kennzeichnungen

Europäische Produzenten, die in verbesserte Haltungssysteme und antibiotikafreie Produktionsprotokolle investieren, sichern sich durch Tierschutzzertifizierungsprogramme einen nennenswerten und nachhaltigen Wettbewerbsvorteil. Der Antibiotika-Stewardship-Bericht 2025 des Britischen Geflügelrats hebt eine bemerkenswerte Reduzierung des gesamten Antibiotikaverbrauchs in der britischen Geflügelfleischproduktion um 83 % hervor. Insbesondere hat die Hühnerproduktion Antibiotikaverbrauchsraten von 11,33 mg/PCU erreicht, die deutlich unterhalb der RUMA-Zielwerte liegen[2]Quelle: Britischer Geflügelrat, "Antibiotika-Stewardship-Bericht 2025", www.britishpoultry.org.uk, was das Engagement der Branche für verantwortungsvolle Praktiken demonstriert. Die französische Label-Rouge-Zertifizierung unterstreicht weiterhin die Bedeutung von Tierschutzstandards, da sie Preisaufschläge von 25 % bis 40 % gegenüber konventionellen Produkten erzielt, was die Bereitschaft der Verbraucher zeigt, für verifizierte Qualität und Tierschutzgarantien einen Aufpreis zu zahlen. Darüber hinaus verursachen die regulatorischen Rahmenbedingungen gemäß der EU-Tierschutzgesetzgebung Compliance-Kosten, die in der Regel größeren Produzenten zugutekommen, die Skaleneffekte nutzen können. Dieser Trend könnte zu einer Konsolidierung des Marktanteils bei zertifizierten Betreibern führen. Darüber hinaus verschafft die Erlangung einer Zertifizierung den Produzenten Zugang zu Premium-Einzelhandelskanälen und Gastronomie-Verträgen, die nachhaltige Beschaffung priorisieren, was ihre Marktposition weiter stärkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umfangreicher Antibiotikaeinsatz in der Geflügelhaltung | -0.1% | Osteuropa, Südeuropa | Mittelfristig (2–4 Jahre) |

| Strenge EU-Tierschutzgesetzgebung | -0.2% | Europa, mit Ausstrahlungseffekten auf das Vereinigte Königreich | Langfristig (≥ 4 Jahre) |

| Bedenken hinsichtlich der Umweltauswirkungen | -0.1% | Westeuropa, nordische Länder | Langfristig (≥ 4 Jahre) |

| Volatile Futtermittelpreise | -0.2% | Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge EU-Tierschutzgesetzgebung

Die Tierschutzvorschriften der Europäischen Union verändern die Wettbewerbslandschaft des regionalen Geflügelsektors erheblich, indem sie steigende Compliance-Kosten einführen. Der vorgeschriebene Übergang von einer Besatzdichte von 38 kg/m² auf den vom Red-Tractor-Standard empfohlenen Wert von 30 kg/m² stellt eine erhebliche Reduzierung der Haltungseffizienz um 20 % dar. Diese Anpassung begrenzt nicht nur die Durchsatzkapazität, sondern treibt auch die Stückproduktionskosten in die Höhe, was die Produzenten finanziell zusätzlich belastet. Die Bemühungen zur regulatorischen Harmonisierung zwischen EU-Mitgliedstaaten haben Umsetzungszeitpläne festgelegt, die größtenteils größere Produzenten begünstigen. Diese Produzenten, die über einen besseren Zugang zu Kapital verfügen, sind besser positioniert, um Einrichtungen auf mehreren Märkten gleichzeitig aufzurüsten und dabei die Einhaltung der Vorschriften ohne größere Unterbrechungen zu gewährleisten. Kleinere Betreiber hingegen tragen eine schwerere Compliance-Last, da ihre begrenzten Ressourcen es schwieriger machen, diese Anforderungen zu erfüllen. Dieses Ungleichgewicht könnte die Konsolidierung der Branche beschleunigen, insbesondere wenn die regulatorischen Kosten beginnen, die betrieblichen Margen zu überschreiten und kleinere Akteure aus dem Markt zu drängen. Darüber hinaus hat die Europäische Behörde für Lebensmittelsicherheit strengere Überwachungsanforderungen für geimpfte Herden eingeführt. Diese Anforderungen umfassen obligatorische wöchentliche Beprobungsprotokolle, die zusätzliche betriebliche Komplexitätsebenen hinzufügen und tierärztliche Ausgaben erhöhen. Diese zusätzlichen Kosten und logistischen Herausforderungen werden voraussichtlich einen erheblichen Einfluss auf die Rentabilitätsberechnungen der Geflügelproduzenten haben.

Volatile Futtermittelpreise

Die Rentabilität europäischer Geflügelproduzenten steht aufgrund der Volatilität der Futterkosten unter erheblichem Druck, die die unmittelbarste Herausforderung für den Sektor darstellt. Diese Volatilität wird in erster Linie durch geopolitische Störungen und klimabedingte Angebotsschocks verursacht, die die Getreidepreise beeinflussen. Die Situation wird weiter durch den bevorstehenden Übergang der Ukraine weg von dem zollfreien Zugang zur EU, der ab Juni 2025 in Kraft tritt, erschwert, was erhebliche Unsicherheiten hinsichtlich der Verfügbarkeit von Ölsaaten und Getreide mit sich bringt. Futterkosten, die typischerweise 60–70 % der Gesamtproduktionskosten ausmachen, machen Geflügelbetriebe im Vergleich zu anderen Viehwirtschaftssektoren besonders anfällig für diese Preisschwankungen. Darüber hinaus verschärfen regionale Preisunterschiede die Wettbewerbsungleichgewichte. So sind beispielsweise deutsche Geflügelproduzenten mit Futterkosten konfrontiert, die etwa 50–70 EUR pro Tonne höher sind als die ihrer polnischen Konkurrenten. Diese Kostenunterschiede beeinflussen grenzüberschreitende Handelsströme und Entscheidungen über Verarbeitungsstandorte erheblich. Darüber hinaus intensivieren klimabedingte Störungen der europäischen Getreideproduktion die Preisvolatilität weiter. Eine Reduzierung der EU-Getreidebepflanzung für das Jahr 2024 wird voraussichtlich die Verfügbarkeit inländischer Futtermittelzutaten einschränken und eine weitere Komplexitätsebene zu der bereits herausfordernden Marktdynamik hinzufügen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Gefrierware steht vor verarbeitungsbedingten Innovationen

Das Gefriersegment hält im Jahr 2025 einen bedeutenden Marktanteil von 38,92 %, getrieben durch eine robuste Kühlketteninfrastruktur und die Vorteile einer verlängerten Haltbarkeit. Gefrorene Geflügelprodukte bieten längere Lageroptionen und ermöglichen es Einzelhändlern und Verbrauchern, die Qualität über längere Zeiträume aufrechtzuerhalten. Unterdessen unterstreicht die erwartete CAGR von 1,63 % des verarbeiteten Segments bis 2031 eine Verlagerung hin zu convenienceorientierten Lösungen. Frisch-/Kühlprodukte verzeichnen weiterhin eine stabile Nachfrage in Premium-Einzelhandelskanälen, insbesondere in Deutschland und Frankreich, wo Verbraucher die wahrgenommene Qualität und kürzere Lieferketten schätzen. Konservenvarianten decken spezifische institutionelle Bedarfe und Notfallvorsorgebedürfnisse ab, ihr Wachstum ist jedoch durch hohe Verpackungskosten und eine wachsende Präferenz für frische Alternativen begrenzt. Die verarbeitete Unterkategorie erlebt schnelle Innovationen, wobei Aufschnittprodukte und marinierte Produkte dank ihrer handwerklichen Qualitäten und sauber-etikettierten Formulierungen Premiumpreise erzielen.

Europäische Produzenten nutzen fortschrittliche Verarbeitungstechnologien, um sich durch wertschöpfende Fertigung zu differenzieren. Dieser Trend ist besonders deutlich, da die In-ovo-Geschlechtsbestimmungstechnologie, bei der Europa Marktführer ist, ausgeweitet wird, um Tierschutzbedenken bei Legebetrieben zu begegnen. Das Cheggy-System von AAT, das in 12 Einheiten in 7 europäischen Ländern im Betrieb ist, zeigt, wie Verarbeitungsinnovationen die Wettbewerbsfähigkeit durch die Gewährleistung der Tierschutzeinhaltung und die Verbesserung der betrieblichen Effizienz steigern. Nuggets und Würste profitieren von automatisierten Verarbeitungssystemen, die Arbeitskosten senken und dabei eine gleichbleibende Qualität gewährleisten. Diese Fortschritte ermöglichen es europäischen Produzenten, durch überlegene Verarbeitungsmethoden und strenge Lebensmittelsicherheitsstandards effektiv mit kostengünstigeren Importen zu konkurrieren.

Nach Vertriebskanal: Führungsposition des Gastronomiebereichs inmitten der Beschleunigung des Außer-Haus-Handels

Gastronomiekanäle halten im Jahr 2025 einen Marktanteil von 56,35 %, was die Erholung des Gastronomiesektors von den Pandemiefolgen und den anhaltenden Appetit auf professionelle Speisenzubereitung in Gastronomiebetrieben wie Restaurants, Hotels und institutionellen Einrichtungen unterstreicht. Dennoch übertrifft der Außer-Haus-Handel mit einer prognostizierten CAGR von 1,49 % bis 2031. Dieser Anstieg ist größtenteils auf den Aufstieg des E-Commerce und die Konsolidierung des Einzelhandels zurückzuführen, die tendenziell größere Lieferanten mit umfangreichem Produktsortiment begünstigt. Im Bereich des Außer-Haus-Handels behaupten Supermärkte und Verbrauchermärkte ihre Dominanz, indem sie Eigenmarkenstrategien und ihre Einkaufsmacht in großen Mengen nutzen, um vorteilhafte Konditionen mit Lieferanten auszuhandeln. Unterdessen steigern Convenience-Stores schrittweise ihren Marktanteil, indem sie von längeren Öffnungszeiten und erstklassigen Stadtlagen profitieren. Dies gilt insbesondere für verzehrfertige Artikel, die auf zeitlich eingeschränkte Verbraucher ausgerichtet sind.

Die Vertriebslandschaft erlebt eine technologische Renaissance, die sich in Kühlkettenoptimierungen und fortschrittlichen Bestandsverwaltungssystemen zeigt. Diese Innovationen verringern nicht nur Verderb, sondern erweitern auch die geografische Reichweite. Der Online-Einzelhandel erlebt einen Aufschwung, insbesondere bei Premium- und Spezialartikeln. Hier sind Verbraucher bereit, einen Lieferzuschlag zu zahlen, angezogen von der Bequemlichkeit und einem breiteren Produktangebot. Gemäß der Europäischen Kommission hatten im Jahr 2024 bemerkenswerte 94 % der Haushalte in der EU Internetzugang. Darüber hinaus profitieren andere Außer-Haus-Handelskanäle, wie Facheinzelhändler und Direktvertriebsmodelle. Ihr Fokus auf tierschutzzertifizierte und ökologische Produkte ermöglicht es ihnen, Premiumpreise zu erzielen und dabei die Herausforderungen höherer Vertriebskosten und die Nachteile kleinerer Maßstäbe wirksam zu kompensieren.

Geografische Analyse

Da traditionelle Produktionszentren zunehmendem regulatorischem Druck ausgesetzt sind, nutzen aufstrebende Märkte Kostenvorteile und modernisieren ihre Betriebe. Trotz Brexit-bedingter Herausforderungen führt das Vereinigte Königreich den Markt mit einem Anteil von 32,15 % im Jahr 2025 an. Diese Führungsposition wird durch integrierte Lieferketten und Premium-Positionierungsstrategien gestützt, die höhere Produktionskosten durch wertschöpfende Verarbeitung ausgleichen. Deutschland demonstriert industrielle Effizienz und starke Exportkapazitäten, obwohl sein inländisches Wachstum durch strengere Umweltvorschriften und veränderte Verbraucherpräferenzen hin zu nachhaltiger Beschaffung gehemmt wird.

Italiens kulinarisches Erbe und Premium-Positionierung treiben eine CAGR von 1,67 % bis 2031 an und zeigen Wachstumspotenzial trotz erhöhter Produktionskosten. Dieses Wachstum stimmt mit der Erholung des Gastronomiesektors von pandemiebedingten Störungen und seinem Fokus auf Qualitätsdifferenzierung überein. Frankreich priorisiert die ökologische Produktion, unterstützt durch eine Subventionserhöhung von 50 %, die 2,8 Millionen Hektar ökologischer Landwirtschaft abdeckt. Diese Strategie zielt darauf ab, das Premium-Segment zu erweitern und gleichzeitig Umweltbedenken durch nachhaltige Produktionspraktiken anzugehen. Spanien profitiert von seinem mediterranen Klima und kosteneffizienten Betrieben, steht jedoch vor langfristigen Nachhaltigkeitsherausforderungen aufgrund von Wasserknappheit und Umweltvorschriften, was technologische Fortschritte und Effizienzverbesserungen erforderlich macht. Polen hat sich als Europas größter Produzent etabliert, angetrieben durch Modernisierungsinvestitionen und Arbeitskostenvorteile, die eine wettbewerbsfähige Positionierung in europäischen Exportmärkten ermöglichen, während der inländische Konsum mit Urbanisierung und steigenden Einkommen zunimmt. Osteuropäische Märkte werden durch ausländische Investitionen und Technologieübernahme rasch modernisiert, unterstützt durch EU-Integration und Fortschritte in der Kühlketteninfrastruktur. Die Niederlande und Belgien nutzen fortschrittliche Verarbeitungskapazitäten und logistische Stärken, um als wichtige Vertriebszentren für Premium-Produkte in Nordeuropa zu fungieren. Schweden und andere nordische Länder konzentrieren sich auf Tierschutzstandards und ökologische Nachhaltigkeit und schaffen Nischenmöglichkeiten für Produzenten, die in Zertifizierungs- und Compliance-Systeme investieren, die in umweltbewussten Verbrauchersegmenten Premiumpreise erzielen.

Wettbewerbslandschaft

Der europäische Geflügelfleischmarkt ist fragmentiert, wobei steigende regulatorische Compliance-Kosten und der Bedarf an technologischer Differenzierung die Wettbewerbsdynamik antreiben. Vertikal integrierte Betreiber, die in der Lage sind, Futtermittelbeschaffung, Verarbeitung und Vertrieb in ganz Europa zu managen, dominieren den Markt. Führende Akteure wie LDC Group, 2 Sisters Food Group, Plukon Food Group, PHW Group und JBS SA nutzen ihre Größenvorteile, um Compliance-Kosten zu kompensieren. Da das Verbraucherbewusstsein für Nachhaltigkeit und Lebensmittelsicherheit wächst, konzentrieren sich Marktstrategien zunehmend auf Tierschutzzertifizierung, antibiotikafreie Produktion und innovative Verarbeitung, insbesondere in Premium-Einzelhandels- und Gastronomiekanälen.

Die Übernahme fortschrittlicher Technologien wie KI-gestützter Überwachung, automatisierter Verarbeitung und optimierter Kühlketten verschafft Betreibern einen Wettbewerbsvorteil, indem Kosten gesenkt und die Produktqualität und -sicherheit verbessert werden. Die Übernahme von EMYDEX Technology durch BAADER unterstreicht diesen Trend und zeigt, wie Gerätehersteller Differenzierung durch integrierte Softwarelösungen für Rückverfolgbarkeit, Qualitätskontrolle und Produktionsmanagement ermöglichen. Neue und kleinere Akteure können eine Nische erschließen, indem sie spezialisierte Segmente anvisieren und innovative Produkte einführen. Die Entwicklung von Nischenangeboten, wie ökologischen oder Premium-Geflügelprodukten, und der Aufbau einer starken regionalen Präsenz können den Weg für eine geografische Expansion ebnen. Investitionen in effiziente Produktionsanlagen und strategische Partnerschaften mit etablierten Akteuren stärken ihre Wettbewerbsposition weiter.

Chancen entstehen zunehmend in den ökologischen und tierschutzzertifizierten Segmenten, wo kleinere Betreiber aufgrund strenger regulatorischer Hürden auf erhebliche Herausforderungen stoßen. Etablierte Akteure, die in der Lage sind, Zertifizierungen zu erlangen, sind jedoch positioniert, um diese Chancen zu nutzen. Sie profitieren von Premiumpreisen und erhalten Zugang zu spezialisierten Vertriebskanälen, die Nachhaltigkeit und ethische Praktiken priorisieren. Um ihre Wettbewerbsfähigkeit aufrechtzuerhalten und den Marktanteil auszubauen, müssen diese etablierten Akteure kontinuierliche Produktinnovation und betriebliche Effizienz betonen. Ein kritischer Bestandteil ihrer Strategie wird die Investition in Forschung und Entwicklung sein, um wertschöpfende Produkte zu schaffen, die mit den sich wandelnden Verbraucherpräferenzen übereinstimmen. Diese Präferenzen konzentrieren sich zunehmend auf Komfort, Gesundheit und Nachhaltigkeit, was es für Unternehmen unerlässlich macht, sich an diese Trends anzupassen, um relevant und wettbewerbsfähig zu bleiben.

Führende Unternehmen des europäischen Geflügelfleischmarktes

Lambert Dodard Chancereul (LDC) Group

PHW Group

2 Sisters Food Group

Plukon Food Group

JBS SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2024: Cranswick, ein britisches Unternehmen, hat die Verarbeitungskapazität seiner Frischgeflügelfleisch-Betriebe in Ostengland erhöht. Das Unternehmen erweitert außerdem sein laufendes Investitionsprogramm an zwei weiteren Verarbeitungsstandorten in East Yorkshire.

- Oktober 2024: Die französische LDC Group hat ihre internationale Expansionsstrategie durch die Übernahme der deutschen European Convenience Food (ECF Group), einem führenden Lieferanten im Einzelhandels- und Gastronomiebereich, vorangetrieben. Diese Übernahme ermöglicht es der LDC Group, in den wachsenden Markt für Tiefkühlgeflügel einzutreten.

- Oktober 2024: Lambert Dodard Chancereul (LDC) hat die Marke Konspol von Cargill sowie dessen Werk in Nowy Sącz, Polen, als Teil seiner internationalen Expansionsstrategie übernommen. Diese Übernahme ermöglicht es der Drosed Group unter LDC, in das Segment der Fertiggerichte einzutreten, zu dem panierte Produkte, Burger, Sandwiches, Tortillas und Gyozas gehören.

- April 2024: Die in den Niederlanden ansässige Plukon Food Group hat alle Anteile an Sambau, einem spanischen Unternehmen, das in der Verarbeitung und dem Vertrieb von Geflügelprodukten tätig ist, übernommen. Sambau, ein familiengeführtes Geflügelunternehmen, hat seinen Hauptsitz in Madrid, Spanien.

Berichtsumfang des europäischen Geflügelfleischmarktes

Konserven, Frisch-/Kühlware, Gefrierware, Verarbeitete Produkte sind als Segmente nach Form abgedeckt. Außer-Haus-Handel, Gastronomie sind als Segmente nach Vertriebskanal abgedeckt. Frankreich, Deutschland, Italien, Niederlande, Russland, Spanien, Vereinigtes Königreich sind als Segmente nach Land abgedeckt.| Konserven | |

| Frisch-/Kühlware | |

| Gefrierware | |

| Verarbeitete Produkte | Aufschnittprodukte |

| Marinierte Produkte/Zuschnitte | |

| Fleischbällchen | |

| Nuggets | |

| Würste | |

| Sonstige verarbeitete Fleischprodukte |

| Außer-Haus-Handel | Supermarkt/Verbrauchermarkt |

| Convenience-Store | |

| Online-Shop | |

| Sonstige Außer-Haus-Handelskanäle | |

| Gastronomie | Hotel |

| Restaurants | |

| Cafés | |

| Sonstige Gastronomiekanäle |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Russland |

| Schweden |

| Belgien |

| Polen |

| Niederlande |

| Übriges Europa |

| Produkttyp | Konserven | |

| Frisch-/Kühlware | ||

| Gefrierware | ||

| Verarbeitete Produkte | Aufschnittprodukte | |

| Marinierte Produkte/Zuschnitte | ||

| Fleischbällchen | ||

| Nuggets | ||

| Würste | ||

| Sonstige verarbeitete Fleischprodukte | ||

| Vertriebskanal | Außer-Haus-Handel | Supermarkt/Verbrauchermarkt |

| Convenience-Store | ||

| Online-Shop | ||

| Sonstige Außer-Haus-Handelskanäle | ||

| Gastronomie | Hotel | |

| Restaurants | ||

| Cafés | ||

| Sonstige Gastronomiekanäle | ||

| Nach Land | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

Marktdefinition

- Fleisch - Fleisch wird definiert als das Fleisch oder andere essbare Teile eines Tieres, die als Lebensmittel verwendet werden. Der Endverbrauch der Fleischindustrie besteht ausschließlich aus dem menschlichen Verzehr. Fleisch wird in der Regel in Einzelhandelsgeschäften für das Kochen und den Verzehr zu Hause gekauft. Für den untersuchten Markt wurde ausschließlich ungekochtes Fleisch berücksichtigt. Dieses kann in verschiedenen Formen verarbeitet werden, die unter dem Begriff "Verarbeitet" zusammengefasst wurden. Weitere Fleischkäufe erfolgen durch den Verzehr von Fleisch in Gastronomiebetrieben (Restaurants, Hotels, Catering usw.).

- Sonstige Fleischsorten - Das Segment der sonstigen Fleischsorten umfasst Fleisch von Kamel, Pferd, Kaninchen usw. Diese Fleischsorten werden nicht so häufig konsumiert, sind aber dennoch in bestimmten Teilen der Welt verbreitet. Obwohl diese Fleischsorten zum roten Fleisch zählen, werden sie für ein besseres Verständnis des Marktes separat betrachtet.

- Geflügelfleisch - Geflügelfleisch, auch weißes Fleisch genannt, stammt von Vögeln, die kommerziell oder domestisch für den menschlichen Verzehr gezüchtet werden. Dazu gehören Hühner, Puten, Enten und Gänse.

- Rotes Fleisch - Rotes Fleisch hat typischerweise eine rote Farbe im rohen Zustand und eine dunkle Farbe im gegarten Zustand. Es umfasst jedes Fleisch von Säugetieren, wie Rind, Lamm, Schwein, Ziege, Kalb und Hammel.

| Schlagwort | Begriffsbestimmung |

|---|---|

| A5 | Es handelt sich um ein japanisches Klassifizierungssystem für Rindfleisch. Das 'A' bedeutet, dass der Schlachtkörperertrag maximal ist, und die numerische Bewertung bezieht sich auf die Marmorierung des Rindfleisches, die Farbe und Helligkeit des Fleisches, seine Textur und Farbe, Glanz und Fettqualität. A5 ist die höchste Bewertung, die Wagyu-Rindfleisch erzielen kann. |

| Schlachthof | Es ist ein anderer Begriff für einen Schlachthof und bezeichnet die Räumlichkeiten, die für oder im Zusammenhang mit der Schlachtung von Tieren genutzt werden, deren Fleisch für den menschlichen Verzehr bestimmt ist. |

| Akute Hepatopankreas-Nekrosekrankheit (AHPND) | Es handelt sich um eine Krankheit, die Garnelen befällt und durch eine hohe Sterblichkeit gekennzeichnet ist, die in vielen Fällen innerhalb von 30–35 Tagen nach der Besatzung von Aufzuchtteichen 100 % erreicht. |

| Afrikanische Schweinepest (ASP) | Es handelt sich um eine hochansteckende Viruserkrankung bei Schweinen, die durch ein doppelsträngiges DNA-Virus aus der Familie der Asfarviridae verursacht wird. |

| Weißer Thun | Es handelt sich um eine der kleinsten Thunfischarten, die in sechs verschiedenen Beständen weltweit im Atlantik, Pazifik und Indischen Ozean sowie im Mittelmeer vorkommt. |

| Angus-Rindfleisch | Es handelt sich um Rindfleisch, das von einer bestimmten Rinderrasse stammt, die in Schottland beheimatet ist. Es erfordert eine Zertifizierung der Amerikanischen Angus-Vereinigung, um das Qualitätsmerkmal "Certified Angus Beef" zu erhalten. |

| Speck | Es ist gesalzenes oder geräuchertes Fleisch, das vom Rücken oder den Seiten eines Schweins stammt. |

| Black Angus | Es handelt sich um Rindfleisch, das von einer schwarzfarbigen Rinderrasse ohne Hörner stammt. |

| Bologna | Es ist eine italienische Räucherwurst aus Fleisch, typischerweise groß und aus Schweine-, Rind- oder Kalbfleisch hergestellt. |

| Bovine spongiforme Enzephalopathie (BSE) | Es handelt sich um eine progressive neurologische Störung bei Rindern, die durch eine ungewöhnliche übertragbare Substanz, ein sogenanntes Prion, verursacht wird. |

| Bratwurst | Es bezeichnet eine Art deutsche Wurst aus Schweine-, Rind- oder Kalbfleisch. |

| BRC | Britisches Einzelhandelskonsortium |

| Brust | Es handelt sich um ein Fleischstück aus der Brust oder dem unteren Brustbereich von Rind oder Kalb. Das Rinderbrust-Stück ist einer der neun Primärschnitte beim Rind. |

| Masthähnchen | Es bezeichnet jedes Huhn (Gallus domesticus), das speziell für die Fleischproduktion gezüchtet und aufgezogen wird. |

| Scheffel | Es handelt sich um eine Maßeinheit für Getreide und Hülsenfrüchte. 1 Scheffel = 27,216 kg |

| Schlachtkörper | Es bezeichnet den geschlachteten Körper eines Schlachttieres, von dem Fleischer das Fleisch abschneiden. |

| CFIA | Kanadische Lebensmittelkontrollbehörde |

| Hühnerfilet | Es bezeichnet Hühnerfleisch, das aus den kleinen Brustmuskeln (Musculus pectoralis minor) eines Huhns zubereitet wird. |

| Schultersteak | Es bezeichnet ein Fleischstück vom Rind, das Teil des Schulterprimalschnitts ist, einem großen Fleischbereich im Schulterbereich einer Kuh. |

| Corned Beef | Es bezeichnet in Lake eingelegte und gekochte Rinderbrust, die typischerweise kalt serviert wird. |

| CWT | Auch als Hundredweight bekannt, ist es eine Maßeinheit zur Definition der Fleischmenge. 1 CWT = 50,80 kg |

| Keule | Es bezeichnet ein Hähnchenbein ohne den Oberschenkel. |

| EFSA | Europäische Behörde für Lebensmittelsicherheit |

| ERS | Wirtschaftsforschungsservice des USDA |

| Mutterschaf | Es handelt sich um ein erwachsenes weibliches Schaf. |

| FDA | US-amerikanische Lebens- und Arzneimittelbehörde |

| Filet Mignon | Es ist ein Fleischstück, das vom kleineren Ende des Lendenfilets entnommen wird. |

| Flankensteak | Es handelt sich um ein Rindersteak aus der Flanke, die sich vor dem hinteren Viertel einer Kuh befindet. |

| Gastronomie | Es bezeichnet den Teil der Lebensmittelbranche, der Unternehmen, Institutionen und Firmen umfasst, die Mahlzeiten außerhalb des Hauses zubereiten. Dazu gehören Restaurants, Schul- und Krankenhauskantinen, Cateringbetriebe und viele andere Formate. |

| Futtermittel | Es bezeichnet Tierfutter. |

| Vorderhesse | Es handelt sich um den oberen Teil der Vorderkeule von Rindern. |

| Frankfurter | Auch als Frankfurter Würstchen oder Würstchen bekannt, ist es eine Art stark gewürzter Räucherwurst, die in Österreich und Deutschland beliebt ist. |

| FSANZ | Lebensmittelstandards Australien Neuseeland |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst |

| FSSAI | Lebensmittelsicherheits- und Standardsbehörde Indiens |

| Muskelmagen | Es bezeichnet ein Organ im Verdauungstrakt von Vögeln. Es wird auch als mechanischer Magen eines Vogels bezeichnet. |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, darunter Weizen, Roggen, Dinkel und Gerste. |

| Getreidegemästetes Rindfleisch | Es handelt sich um Rindfleisch von Rindern, die mit einer Diät aus Soja, Mais und anderen Zusätzen gefüttert wurden. Getreidegemästeten Rindern können auch Antibiotika und Wachstumshormone verabreicht werden, um sie schneller zu mästen. |

| Weidegefüttertes Rindfleisch | Es handelt sich um Rindfleisch von Rindern, die ausschließlich mit Gras gefüttert wurden. |

| Schinken | Es bezeichnet das Schweinefleisch, das aus der Keule eines Schweins entnommen wird. |

| HoReCa | Hotels, Restaurants und Cafés |

| Trockenfleisch | Es ist mageres, zugeschnittenes Fleisch, das in Streifen geschnitten und getrocknet (dehydriert) wurde, um Verderb zu verhindern. |

| Kobe-Rindfleisch | Es handelt sich um Wagyu-Rindfleisch speziell von der Kuroge-Washu-Rinderrasse in Japan. Um als Kobe-Rindfleisch klassifiziert zu werden, muss das Rind in der Präfektur Hyōgo in der Stadt Kobe in Japan geboren, aufgezogen und geschlachtet worden sein. |

| Leberwurst | Es handelt sich um eine Art deutscher Wurst aus Rinder- oder Schweineleber. |

| Lende | Es bezeichnet die Seiten zwischen den unteren Rippen und dem Becken sowie den unteren Teil des Rückens einer Kuh. |

| Mortadella | Es handelt sich um eine große italienische Wurst oder einen Aufschnitt aus fein gehacktem oder gemahlenem, hitzebehandeltem Schweinefleisch, das mindestens 15 % kleine Würfel aus Schweinefett enthält. |

| Pastrami | Es bezeichnet ein stark gewürztes geräuchertes Rindfleisch, das typischerweise in dünnen Scheiben serviert wird. |

| Peperoni | Es handelt sich um eine amerikanische Variante einer würzigen Salami aus gepökeltem Fleisch. |

| Bauchfleisch | Es bezeichnet einen Vorschnitt aus dem Bauchbereich einer Kuh, direkt unterhalb des Rippenbereichs. |

| Porzines reproduktives und respiratorisches Syndrom (PRRS) | Es handelt sich um eine Krankheit bei Schweinen, die späte reproduktive Ausfälle und schwere Lungenentzündung bei Neugeborenen-Ferkeln verursacht. |

| Primärschnitte | Es bezeichnet die wichtigsten Abschnitte des Schlachtkörpers. |

| Quorn | Es handelt sich um ein Fleischersatzprodukt, das unter Verwendung von Mykoprotein als Zutat hergestellt wird. Der Pilzkulturnährstock wird getrocknet und mit Eialbumen oder Kartoffelprotein als Bindemittel gemischt, dann in der Textur angepasst und in verschiedene Formen gepresst. |

| Kochfertig (RTC) | Es bezeichnet Lebensmittelprodukte, die alle Zutaten enthalten, bei denen jedoch eine gewisse Vorbereitung oder ein bestimmter Kochvorgang erforderlich ist, der auf der Verpackung angegeben ist. |

| Verzehrfertig (RTE) | Es bezeichnet ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wurde und vor dem Verzehr keine weitere Zubereitung oder Kochvorgänge erfordert. |

| Retortenbeutelverpackung | Es handelt sich um ein Verfahren der aseptischen Lebensmittelverpackung, bei dem Lebensmittel in einen Beutel oder eine Metalldose gefüllt, versiegelt und dann auf extrem hohe Temperaturen erhitzt werden, wodurch das Produkt kommerziell steril wird. |

| Hüftsteak | Es bezeichnet ein Rindersteak aus dem Hinterbein der Kuh. |

| Rumpsteak | Es bezeichnet ein Fleischstück vom Rind aus dem Übergangsbereich zwischen Keule und Wirbelsäule. |

| Salami | Es handelt sich um eine gepökelte Wurst aus fermentiertem und luftgetrocknetem Fleisch. |

| Gesättigte Fettsäuren | Es handelt sich um eine Art von Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es wird allgemein als ungesund angesehen. |

| Wurst | Es handelt sich um ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und in der Regel in eine Hülle gefüllt wird. |

| Jakobsmuschel | Es handelt sich um ein essbares Schalentier, das ein Weichtier mit einer gerippten zweiklappigen Schale ist. |

| Seitan | Es handelt sich um einen pflanzlichen Fleischersatz aus Weizengluten. |

| Selbstbedienungskiosk | Es bezeichnet ein Self-Order-Point-of-Sale-System (POS-System), über das Kunden ihre Bestellungen an Kiosken selbst aufgeben und bezahlen, was einen vollständig kontaktlosen und reibungslosen Service ermöglicht. |

| Lendensteak | Es handelt sich um ein Stück Rindfleisch aus dem unteren und seitlichen Bereich des Rinderrückens. |

| Surimi | Es handelt sich um eine Paste aus entgrätetem Fisch. |

| Filet | Es bezeichnet ein Fleischstück, das aus dem gesamten Filetmuskel einer Kuh besteht. |

| Riesengarnele | Es bezeichnet eine große Garnelensorte aus dem Indischen Ozean und dem Pazifischen Ozean. |

| Transfettsäuren | Auch als Transungesättigte Fettsäuren oder Transfette bezeichnet, ist es eine Art ungesättigtes Fett, das natürlich in geringen Mengen in Fleisch vorkommt. |

| Vannamei-Garnele | Es bezeichnet tropische Garnelen und Krebstiere, die in Gebieten nahe dem Äquator, in der Regel an der Küste in künstlichen Teichen, gezüchtet werden. |

| Wagyu-Rindfleisch | Es handelt sich um Rindfleisch von einer der vier Stämme einer Rasse schwarzer oder roter japanischer Rinder, die für ihr stark marmoriertes Fleisch geschätzt werden. |

| Zoosanitär | Es bezieht sich auf die Sauberkeit von Tieren oder Tierprodukten. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten überprüft. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt, und das Modell wird auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Erstellung eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Begriffen. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums für jedes Land konstant.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenmeinungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.