Marktgröße und Marktanteil für Molekulargewichtsmarker

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

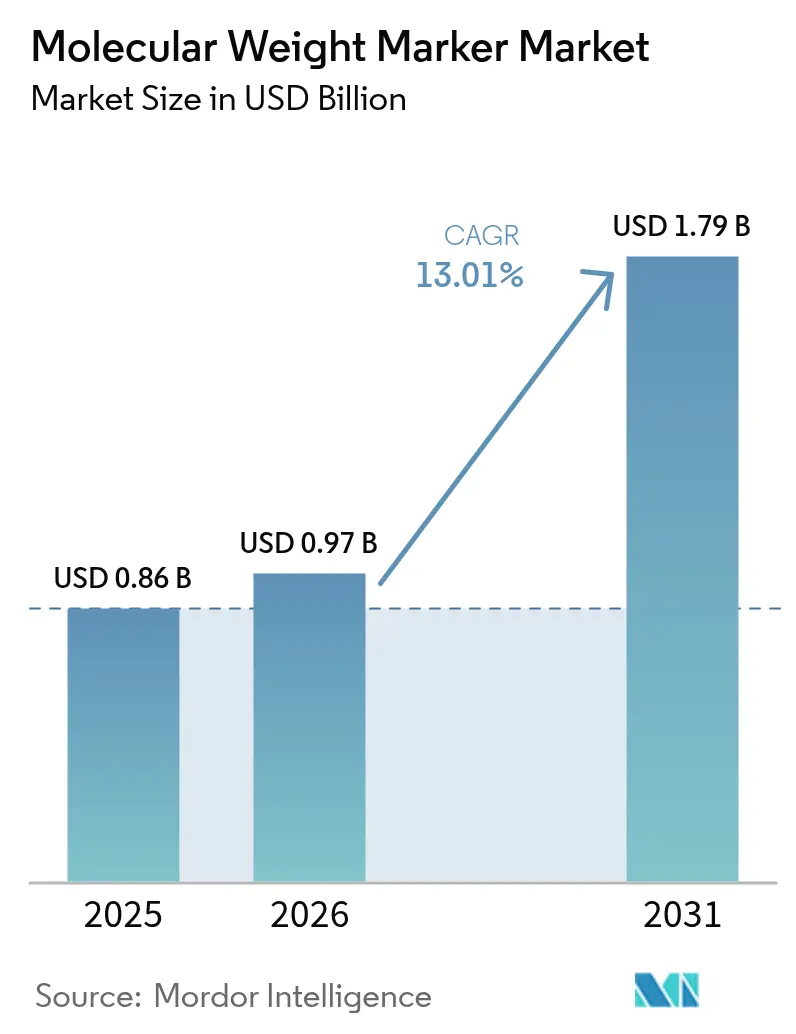

| Marktgröße (2026) | 0.97 Milliarden US-Dollar |

| Marktgröße (2031) | 1.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.01% CAGR |

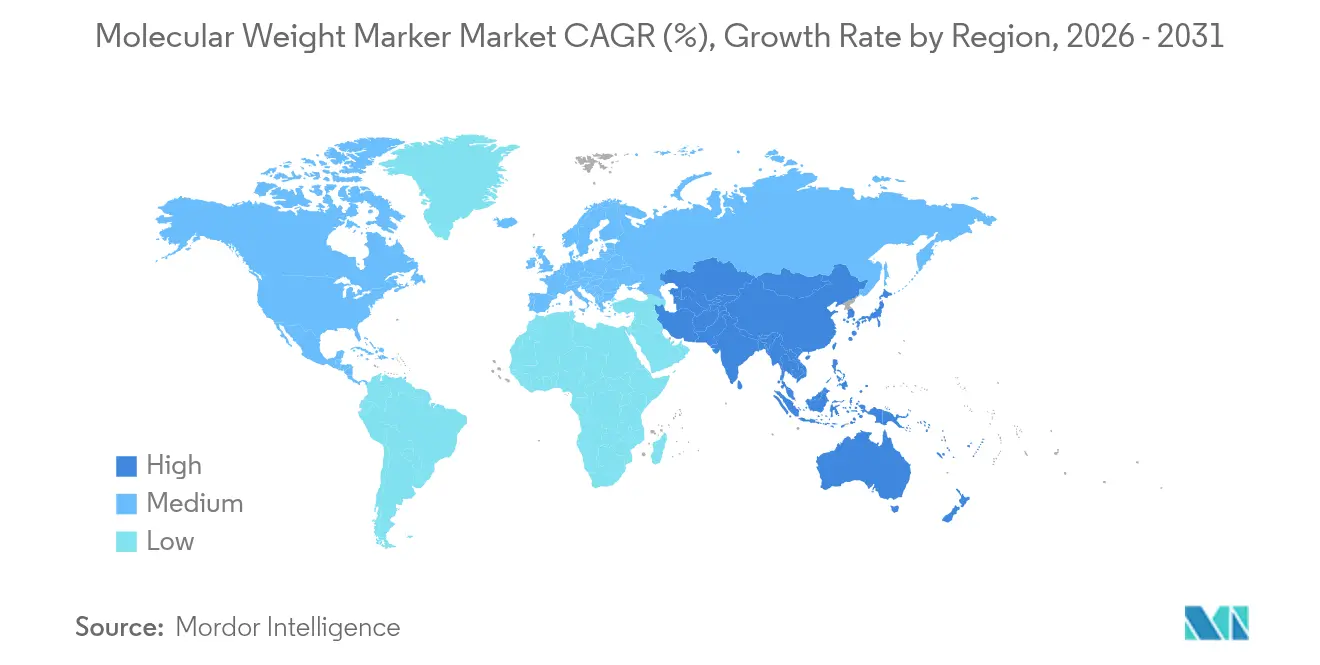

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

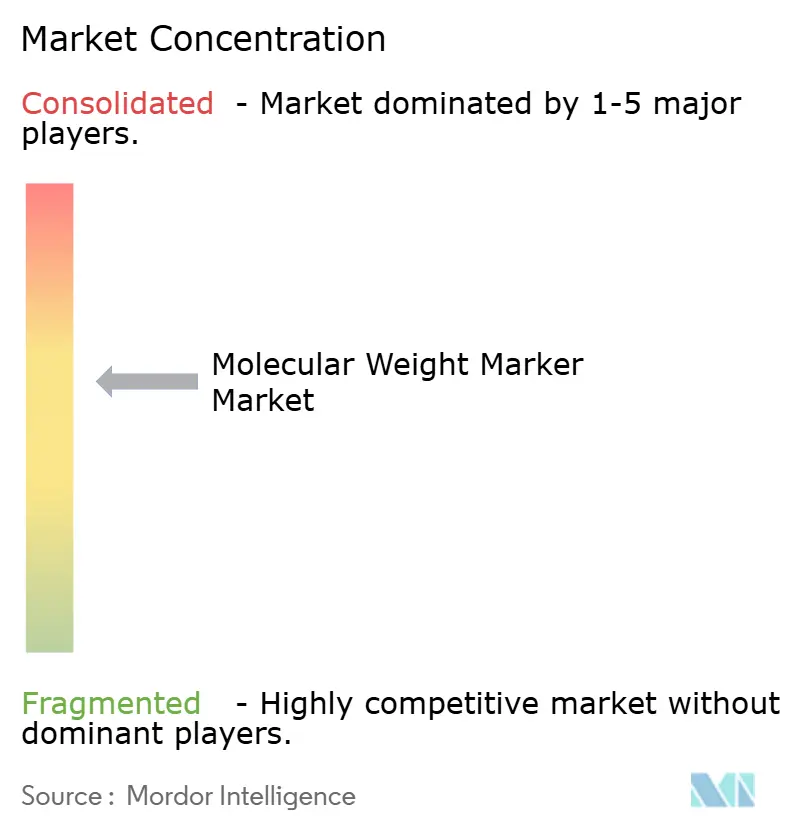

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Molekulargewichtsmarker von Mordor Intelligence

Die globale Marktgröße für Molekulargewichtsmarker wird im Jahr 2026 auf USD 0,97 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 0,86 Milliarden, mit Projektionen für 2031 von USD 1,79 Milliarden, was einem Wachstum von 13,01 % CAGR über den Zeitraum 2026–2031 entspricht. Dieser rasche Fortschritt spiegelt die Konvergenz von Genomik-F&E-Finanzierung, wachsenden Volumina in der molekularen Diagnostik und strengen Qualitätskontrollprotokollen für Zell- und Gentherapien wider, die die Nachfrage nach hochstandardisierten Leitern steigern. KI-fähige Blot-Imaging-Plattformen verändern die Laborpräferenzen hin zu fluoreszierenden Protein- und DNA-Leitern, die konsistente, maschinenlesbare Signale liefern. Das nordamerikanische Innovationsökosystem verankert die frühe Einführung, während ehrgeizige bevölkerungsweite Genomikprogramme im asiatisch-pazifischen Raum die größten inkrementellen Volumenzuwächse generieren. Anbieter reagieren mit vertikal integrierten Angeboten, die traditionelle Elektrophorese-Verbrauchsmaterialien mit Automatisierung, Informatik und gebrauchsfertigen Chemikalien bündeln, um Fachkräftemangel und regulatorische Komplexität zu mindern. Diese Wettbewerbsschritte positionieren den Markt für Molekulargewichtsmarker im Zentrum aufkommender Multi-Omics-Workflows und schaffen neue Umsatzpools, da Point-of-Care (POC)-Diagnostik, mikrofluidische Geräte und kontinuierliche Bioprozessierung von der Konzeptphase zur kommerziellen Nutzung übergehen.

Wichtigste Erkenntnisse des Berichts

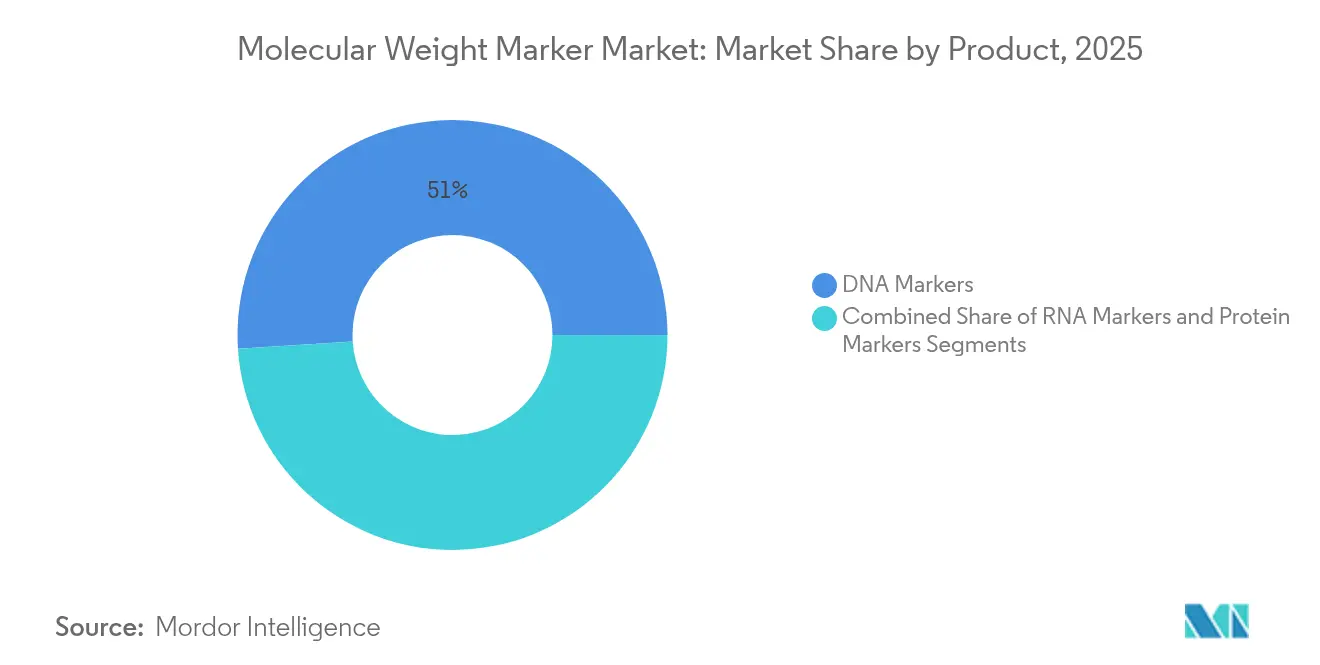

- Nach Produkt hielten DNA-Marker im Jahr 2025 einen Marktanteil von 51,02 % am Markt für Molekulargewichtsmarker, während RNA-Marker bis 2031 voraussichtlich mit einer CAGR von 14,02 % wachsen werden.

- Nach Anwendung entfielen im Jahr 2025 60,10 % der Marktgröße für Molekulargewichtsmarker auf Nukleinsäure-Assays; Proteomik-Anwendungen wachsen bis 2031 mit einer CAGR von 14,52 %.

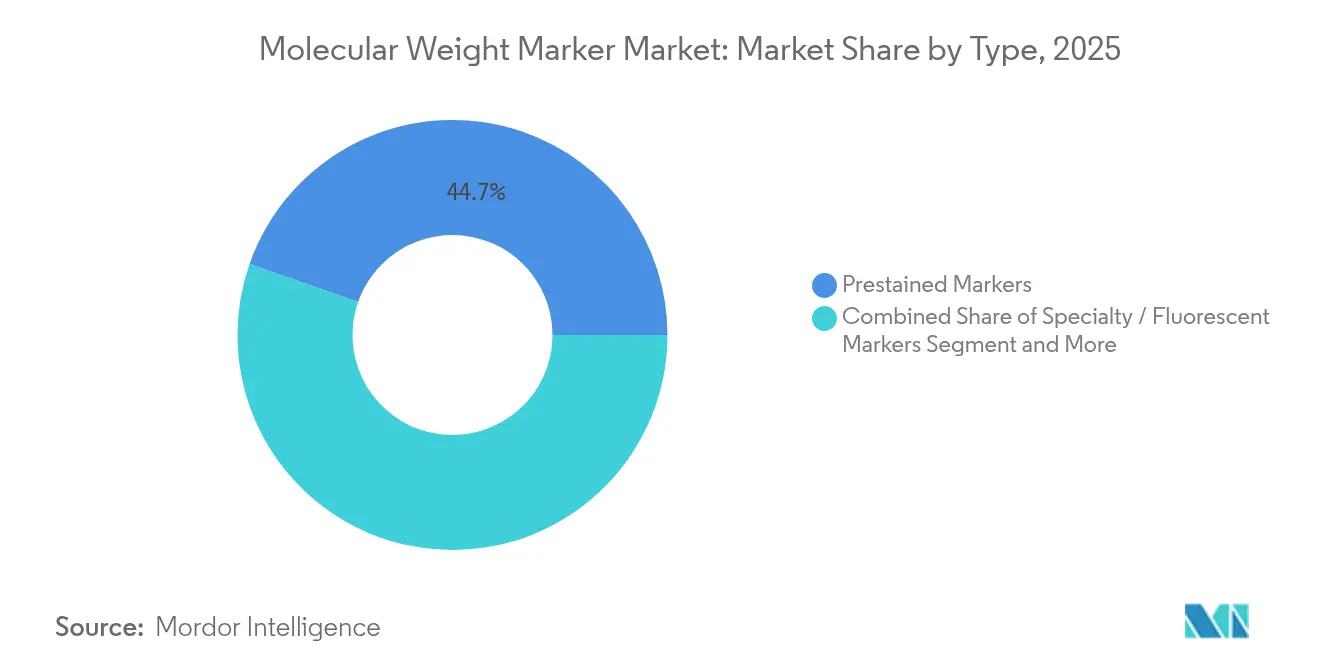

- Nach Typ dominierten vorgefärbte Leitern im Jahr 2025 mit einem Umsatzanteil von 44,65 %, während spezielle Fluoreszenzleitern im gleichen Zeitraum voraussichtlich mit einer CAGR von 13,86 % wachsen werden.

- Nach Endnutzer erzielten Pharma- und Biotechnologieunternehmen im Jahr 2025 einen Umsatzanteil von 34,78 %; klinische und diagnostische Laboratorien verzeichnen die höchste prognostizierte CAGR von 15,2 % bis 2031.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 37,95 % am Markt für Molekulargewichtsmarker, und der asiatisch-pazifische Raum verzeichnet mit 14,3 % bis 2031 die am schnellsten wachsende regionale CAGR.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Molekulargewichtsmarker

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale F&E-Ausgaben in Genomik & Proteomik | +3.2% | Nordamerika, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Wachsende Volumina in der molekularen Diagnostik (PCR/NGS) | +2.8% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Breitere Verfügbarkeit gebrauchsfertiger vorgefärbter Leitern | +1.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Qualitätskontrollprotokolle für Zell- & Gentherapien, die hochpräzise DNA-Leitern erfordern | +2.1% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Mini-Gel-Plattformen in POC-Geräten steigern die Nachfrage nach Markern im Niedrigbereich | +1.6% | Entwickelte Märkte zuerst | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Blot-Imaging-Software steigert den Bedarf an fluoreszierenden Proteinleitern | +1.4% | Nordamerika, Europa, weltweit expandierend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale F&E-Ausgaben in Genomik & Proteomik

Staatlich finanzierte Genomikprogramme skalieren die Sequenzierungsleistung und standardisieren analytische Workflows. Japan plant, innerhalb von fünf Jahren 100.000 Krebsgenome zu profilieren, was konsistente Molekulargewichtsmarker zur Harmonisierung der Daten zwischen Institutionen erfordert[1]Yuki Katsuya, „Aktuelle und zukünftige Trends bei der Gesamtgenomsequenzierung bei Krebs”, cancerbiomed.org. Indiens 10.000-Genom-Initiative verwendet den CARE-Ethikrahmen und bevorzugt hochpräzise DNA-Leitern, die mit der gemeinschaftlichen Aufsicht kompatibel sind. Die US-amerikanische Nationale Nanotechnologie-Initiative stellte 2024 USD 2,16 Milliarden bereit, von denen ein Teil Biotechnologie-Werkzeuge wie Molekulargewichtsstandards für das nanotechnologiegestützte Arzneimitteldesign finanziert. KI-zentrierte Forschungsbudgets verstärken die Nachfrage zusätzlich, da maschinelle Lernpipelines eine gleichmäßige Eingangsqualität benötigen, um zuverlässige Biomarker-Entdeckungsmodelle zu trainieren.

Wachsende Volumina in der molekularen Diagnostik (PCR/NGS)

POC- und dezentralisierte Laboratorien erhöhen den Durchsatz und verkürzen die Bearbeitungszeiten. Ein PCB-basierter Echtzeit-PCR-Chip heizt mit 8 °C/s bei einer Genauigkeit von ±0,1 °C auf und ermöglicht Einweg-Assays, die auf Molekulargewichtsleitern im Niedrigbereich angewiesen sind, die auf schnelle Läufe zugeschnitten sind. Die Dragonfly LAMP-LAMP-Plattform erreicht eine Virusdetektionssensitivität von 96,1 % in tragbaren Formfaktoren und löst eine Nachfrage nach vorgefärbten Leitern aus, die unter Feldbedingungen stabil bleiben. Hochdurchsatz-NGS-Workflows, wie die myeloMATCH-Studie, erfordern robuste DNA-Leitern zur Bestätigung der Bibliotheksintegrität vor der tagesgleichen Berichterstattung. Mikrofluidische „Labor-auf-einem-Chip”-Systeme schließen die Nukleinsäureanalyse innerhalb von 28 Minuten zu USD 9,5 pro Test ab, was Lieferanten dazu veranlasst, Marker in Einwegkartuschen zu verpacken, die mit der kostensensitiven Diagnostikwirtschaft übereinstimmen.

Breitere Verfügbarkeit gebrauchsfertiger vorgefärbter Leitern

Laboratorien, die mit Personalengpässen zu kämpfen haben, setzen auf gebrauchsfertige Verbrauchsmaterialien, die Vorbereitungsschritte reduzieren. Anbieter bieten nun farbkodierte Mehrkanalformate an, die Ladepuffer und Dichtereagenzien integrieren, um die Laufzeiten um 12–15 % zu verkürzen. Haltbarkeitsoptimierungen durch glycerolfreie Formulierungen ermöglichen den Versand bei Umgebungstemperatur, ein Merkmal, das für Laboratorien in Schwellenmärkten ohne Kühlkettenlogistik unerlässlich ist. Bildungseinrichtungen setzen auf diese Leitern, um Lehrlabore zu rationalisieren und Nachwuchswissenschaftler ohne aufwändige Vorbereitung an standardisierte Workflows im Markt für Molekulargewichtsmarker heranzuführen.

Qualitätskontrollprotokolle für Zell- & Gentherapien erfordern hochpräzise DNA-Leitern

Regulierungsbehörden schreiben eine präzise Quantifizierung der Wirtszell-DNA für virale Vektoren und mRNA-Produkte vor. Die FDA stellt fest, dass residuale DNA aus menschlichen Zellen ein erhöhtes onkogenes Risiko birgt, und setzt strenge Akzeptanzgrenzen für Variantengrößen durch, die nur hochauflösende DNA-Leitern erfüllen. CRISPR-Cas9-Editierungen fügen häufig konkatemerische Sequenzen ein, die nur dann detektierbar sind, wenn Leitern große Größenbereiche mit minimaler Migrationsvarianz abdecken. Initiativen zur kontinuierlichen Bioprozessierung integrieren Online-Elektrophorese zur Echtzeit-Chargenfreigabe und setzen Markeranbieter unter Druck, Produkte zu entwickeln, die mit automatisierten Probenahme-Schnittstellen kompatibel sind.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten Elektrophorese-Technikern | −1.8% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Strenge regulatorische Zertifizierungen für Reagenzienqualität (IVDR, USP) | −1.4% | Europa, Global | Mittelfristig (2–4 Jahre) |

| Chargenvariabilität löst Reproduzierbarkeitsaudits in der Pharma-Qualitätssicherung aus | −1.1% | Globale Pharmazentren | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu mikrofluidischen und Kapillarelektrophorese-Systemen | −0.9% | Entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten Elektrophorese-Technikern

US-amerikanische Molekularlabore meldeten im Jahr 2024 13,4 % unbesetzte Stellen, was den Testdurchsatz verlangsamte und Investitionen in die Automatisierung auslöste. Rekrutierungsherausforderungen erhöhen die Arbeitskosten, weshalb Manager Einröhrchen-vorgefärbte Leitern bevorzugen, die Vorbereitungsschritte reduzieren. Akademische Kooperationen entstehen, um Zertifizierungsprogramme auszubauen, aber es wird mehrere Jahre dauern, bis sich die Pipelines stabilisieren. In Europa verschärfen Rentenierungswellen die Defizite, insbesondere in ländlichen Krankenhäusern, wo Reiseentfernungen potenzielle Bewerber abschrecken.

Strenge regulatorische Zertifizierungen für Reagenzienqualität (IVDR, USP)

Die europäische IVDR verlangt umfangreiche klinische Nachweise für In-vitro-Reagenzien und verlängert die Dossier-Zeitpläne. Parallel dazu verschärfte die US-amerikanische FDA die Reinheitsprüfung für Hochrisiko-Hilfsstoffe und verlangt chargenspezifische Zertifikate für Diethylenglykol und Ethylenglykol[2]Mopa Esuga, „Produktsicherheit gewährleisten: FDA-Leitfaden”, qualitymatters.usp.org. Anbieter müssen neue analytische Methoden validieren und gleichzeitig duale Prüfzyklen managen – eine Belastung, die besonders für kleine und mittlere Unternehmen in der Branche der Molekulargewichtsmarker akut ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: RNA-Marker treiben Innovationswelle voran

RNA-Marker verzeichnen bis 2031 die schnellste CAGR von 14,02 %, da mRNA-Impfstoff-Pipelines reifen und Protokolle der Sequenzierung der nächsten Generation (NGS) allgegenwärtig werden. Die genaue Überprüfung von Poly(A)-Schwanz und Kappungseffizienz stützt sich auf klar definierte Leitern, die einen breiten Bereich von 100–10.000 nt abdecken, was die Einführung bei Therapeutika-Entwicklern steigert. DNA-Marker behielten im Jahr 2025 einen Marktanteil von 51,02 % am Markt für Molekulargewichtsmarker aufgrund etablierter PCR-, Klonierungs- und Southern-Blot-Routinen. Die Nachfrage verlagert sich jedoch hin zu Formaten mit hohem Molekulargewicht, die CRISPR-induzierte genomische Veränderungen in Programmen der synthetischen Biologie auflösen. Proteinmarker profitieren von steigender Proteomik-Finanzierung, beispielhaft durch Thermo Fishers Olink-Akquisition, die 5.300 Biomarker zu Hochdurchsatz-Screening-Pipelines hinzufügte und den Bedarf an kalibrierten Proteinleitern belebte.

Kommerzielle Laboratorien schätzen vorgefärbte Proteinleitern, die ohne Färbung sichtbar bleiben, was 30 Minuten pro Lauf einspart und die Laborproduktivität verbessert, wenn die Technikerbandbreite knapp ist. Akademische Gruppen, die strukturelle Proteomik erforschen, setzen zunehmend auf fluoreszierende Zweikanalleiter, um sie an Multiplex-Bildgebungssysteme anzupassen. Unterdessen priorisieren RNA-Forscher nuklease-freie Verpackungen, um die Leiterintegrität zu erhalten, was Lieferanten dazu veranlasst, auf folienverpackte Einwegfläschchen umzusteigen, die Gefrier-Tau-Degradation eliminieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Proteomik überschreitet traditionelle Grenzen

Proteomik-Anwendungen wachsen mit einer CAGR von 14,52 % und verringern die historische Dominanz von Nukleinsäure-Workflows. Western Blotting bleibt der primäre Anwendungsfall, doch aufkommende Disziplinen wie Top-Down-Proteomik, Ribosomen-Profiling und thermische Verschiebungs-Assays verwenden nun Leitern zur Größenbestätigung in komplexen Matrizen. Automatisierte Gelextraktionsroboter, die mit KI-Analyse integriert sind, reduzieren die Ausschneidungszeit von Probenbanden um 40 % und steigern den Leiterverbrauch pro Experiment. Nukleinsäure-Assays halten einen Anteil von 60,10 % an der Marktgröße für Molekulargewichtsmarker, gestützt durch die pandemiebedingte PCR-Kapazität, die für die Überwachung von Atemwegsviren fortbesteht.

In POC-Umgebungen erfordern 15-minütige lasergeheizte PCR-Zyklen Schnellkühlungsleitern, die unter schnellen thermischen Übergängen vorhersehbar migrieren. Southern- und Northern-Blotting bleiben in der Epigenetik bzw. in Langlesvalidierungsstudien relevant, aber die sequenzdirekte Detektion zieht weiterhin etwas Volumen ab. Forscher bevorzugen daher universelle Leitern, die überlappende Größenbereiche sowohl für Nukleinsäure- als auch für Proteinanalysen abdecken, um den Bestand zu rationalisieren.

Nach Typ: Spezialmarker nutzen Technologiekonvergenz

Vorgefärbte Leitern hielten im Jahr 2025 einen Umsatzanteil von 44,65 %, da sie die Nachfärbung nach dem Lauf überflüssig machen – ein entscheidender Vorteil in Hochdurchsatzlaboren. Spezielle Fluoreszenzleitern wachsen mit einer CAGR von 13,86 %, da KI-gestützte Bildgebung an Bedeutung gewinnt. Zweifarbstoff-Formulierungen ermöglichen die gleichzeitige Visualisierung von DNA und Protein und erleichtern kombinierte Transkriptomik-Proteomik-Assays innerhalb eines einzigen Gels. Ungefärbte Leitern bedienen Workflows, bei denen Gelscheiben zur nachgelagerten Massenspektrometrie weitergeleitet werden, wo Vorfärbungschemikalien die Ionisierungseffizienz beeinträchtigen würden.

Photostabile Fluoreszenzmarker minimieren das Ausbleichen während wiederholter Bildgebungszyklen, was für Zeitverlaufsstudien über mehrere Stunden entscheidend ist. Kolorimetrische Vorfärbung bleibt in Lehrlaboren beliebt, wo die sofortige visuelle Bestätigung wichtiger ist als quantitative Präzision. Hersteller experimentieren mit lyophilisierten Pellets, die sich in Probenpuffer rehydrieren lassen und die Haltbarkeit auf drei Jahre ohne Kühlung verlängern – ein Merkmal, das auf Felddiagnostik und ressourcenarme Umgebungen ausgerichtet ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Klinische Labore beschleunigen die diagnostische Integration

Klinische und diagnostische Laboratorien werden bis 2031 voraussichtlich mit einer CAGR von 15,2 % wachsen, da dezentralisierte Tests zunehmen und Erstattungscodes schnelle molekulare Panels abdecken. POC-Instrumente mit integrierten Mikrogelen werden von Notfallkliniken und mobilen Gesundheitseinheiten eingesetzt, was die Nachfrage nach Leitern in gebrauchsfertiger Kartuschenform steigert. Pharma- und Biotechnologieunternehmen behielten im Jahr 2025 einen Marktanteil von 34,78 % aufgrund aktiver Gentherapie-Pipelines, die eine strenge Qualitätskontrolle einschließlich der Analyse residualer Wirtszell-DNA vorschreiben.

Akademische Institute treiben grundlegende Entdeckungen voran und testen häufig experimentelle Leiterformate, die als Erprobungsfelder für neue Formulierungen vor der kommerziellen Einführung dienen. Auftragsforschungsorganisationen (CROs) unterhalten vielfältige Leiterinventare, um Kundenprotokolle zu erfüllen, was eine stabile, wenn auch fragmentierte Nachfragebasis darstellt. Personalengpässe drängen alle Endnutzer zu automatisierungsfreundlichen Verbrauchsmaterialien und steigern das Interesse an strichkodierten Fläschchen, die sich in Laborinformationssysteme zur Rückverfolgbarkeit integrieren lassen.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2025 37,95 % des Marktes für Molekulargewichtsmarker, gestützt durch ein reifes Biotechnologie-Ökosystem, nachhaltige staatliche F&E-Mittel und die frühe Einführung KI-gesteuerter Laborautomatisierung. Das Budget der US-amerikanischen Nationalen Nanotechnologie-Initiative von USD 2,16 Milliarden im Jahr 2024 finanziert molekulare Analysewerkzeuge, einschließlich Größenstandards für die Nanoformulierungsforschung. Fusionen und Übernahmen, beispielhaft durch Thermo Fishers USD 3,1 Milliarden Olink-Integration, konsolidieren Verbrauchsmaterialportfolios und leiten Ressourcen in die Hochdurchsatz-Proteomik. Dennoch zwingt eine Vakanzrate von 13,4 % in molekulardiagnostischen Laboratorien Einrichtungen dazu, schlüsselfertige Leitern einzuführen, die manuelle Eingriffe minimieren. FDA-Leitlinien zur Chargengleichmäßigkeit erhöhen die Qualitätserwartungen weiter und begünstigen Lieferanten mit validierten, chargestabilen Produkten.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 14,3 % bis 2031, unterstützt durch staatlich geförderte Bevölkerungsgenomik und den Aufstieg der einheimischen Impfstoffherstellung. Japans 100.000-Genom-Programm und Indiens CARE-geführte 10.000-Genom-Initiative erfordern laborübergreifende Standardisierung und steigern die Nachfrage nach hochpräzisen DNA-Leitern. Chinas Arbeit zur Lungenkrebsprofilierung integriert Keimbahn-somatische Mutationsdaten und erweitert die Anwendungen für duale DNA- und RNA-Leitern. Regionale Hersteller konzentrieren sich auf kostenoptimierte POC-Plattformen und stimulieren einen parallelen Bedarf an kompakten, lyophilisierten Markern, die dem Transport in feuchten Klimazonen standhalten.

Europa verzeichnet ein stetiges Wachstum und profitiert von kollaborativen Forschungsnetzwerken und einem Schwerpunkt auf Nachhaltigkeit. Die IVDR-Implementierung harmonisiert Qualitätsstandards und belohnt Unternehmen mit robusten Dokumentationsstrukturen. KI-gestützte Gelanalyseprojekte führender Universitäten verstärken die Nachfrage nach Fluoreszenzleitern, die mit automatisierten Bildgebungspipelines kompatibel sind. Umweltrichtlinien veranlassen Lieferanten, gefährliche Farbstoffe zu reduzieren und auf pflanzliche Pigmente in vorgefärbten Produkten umzusteigen, was mit den Zielen des EU-Grünen Deals übereinstimmt.

Regulatorisches Umfeld

Die regulatorische Behandlung von Molekulargewichtsmarkern variiert je nach vorgesehenem Verwendungszweck: Viele Produkte werden als reine Forschungsreagenzien (RUO) geliefert, während Marker, die für den klinischen Einsatz vertrieben oder beworben werden, unter die Anforderungen für In-vitro-Diagnostika (IVD) fallen können, einschließlich der EU-IVD-Verordnung (Verordnung (EU) 2017/746, IVDR). Der EU-Rahmen für Abgrenzungs- und Klassifizierungsfragen (Manual der Europäischen Kommission zu Abgrenzung und Klassifizierung von Medizinprodukten, aktualisiert im April 2026) sowie die MDCG-Leitlinien zur IVD-Klassifizierung bekräftigen einen fallbezogenen Ansatz, der den Dokumentationsaufwand erhöht, wenn Marker innerhalb regulierter diagnostischer Arbeitsabläufe eingesetzt werden.

Für die Qualitätskontrolle und Methodenvalidierung in der Biopharmazie konzentrieren sich Regulierungsbehörden und Normungsgremien eher auf Rückverfolgbarkeit und Methodenleistung als auf den Marker selbst. In der Praxis führt dies zu Erwartungen an Lieferanten hinsichtlich robuster Analysenzertifikate (Identität, Reinheit, Stabilität, Chargennummern und Nachprüfungs-/Verfallsdaten) sowie gut charakterisierter interner Referenzmaterialien, wenn kein Arzneibuch- oder internationaler Standard existiert. Diese Erwartungen stehen im Einklang mit weit verbreiteten Leitlinien für analytische Verfahren und die Validierung bioanalytischer Methoden (einschließlich ICH M10, 2025 als FDA-Leitlinie veröffentlicht) sowie Qualitätsrahmenwerken, die in GMP-Umgebungen angewendet werden (zum Beispiel 21 CFR Part 211), was die Nachfrage nach chargenkonsistenten, auditfähigen Leiterformaten in regulierten Labors und der Fertigungs-QK unterstützt.

Wettbewerbslandschaft

Der Markt für Molekulargewichtsmarker zeigt eine moderate Konsolidierung, da globale Lieferanten Akquisitionen verfolgen, um Multi-Omics-Portfolios zu erweitern. Thermo Fisher stärkte seine Proteomik-Position durch die USD 3,1 Milliarden Olink-Übernahme und integrierte >5.300 validierte Protein-Biomarker mit bestehenden Leiterlinien. Agilent erweiterte Oligonukleotid- und CRISPR-Dienste durch die Akquisition von BIOVECTRA für USD 925 Millionen und signalisiert die Absicht, Größenstandards zu entwickeln, die auf Gen-Editing-Workflows abgestimmt sind. QIAGENs Plan, drei Probenvorbereitungsinstrumente einzuführen, demonstriert die strategische Ausrichtung zwischen Automatisierung und Verbrauchsmaterialverkäufen; die QIAsymphony Connect-Plattform verarbeitet bis zu 96 Proben und erzeugt einen Pull-Through-Effekt für strichkodierte Leiterkartuschen.

Aufstrebende Wettbewerber konzentrieren sich auf spezielle Fluoreszenzleitern, die für KI-Analytik optimiert sind, und erschließen hochmargige Nischen trotz geringerer absoluter Volumina. Auftragshersteller in Südkorea und Singapur steigern die OEM-Produktion und bieten westlichen Marken, die Kostenvorteile suchen, Eigenmarken-vorgefärbte Leitern mit ISO 13485-Zertifizierung an. Nachfrageplanungsdaten deuten darauf hin, dass die fünf größten Anbieter etwa 55 % der globalen Umsätze kontrollieren, was Raum für regionale Spezialisten lässt, die klinische Labore und akademische Kunden mit maßgeschneiderten Formulierungen ansprechen.

Innovationspipelines betonen lyophilisierte Einzel-Dosis-Leitern, die sich sofort rekonstituieren lassen und Kühlkettenlücken in Subsahara-Afrika und Südostasien schließen. Anbieter erforschen auch biologisch abbaubare Gelkapseln zur Reduzierung von Plastikmüll und arbeiten mit akademischen Partnern zusammen, um die Leistungsparität zu validieren. Weißraum-Chancen bestehen bei Kapillarelektrophorese-Standards, wo hochleitfähige Fluoreszenzfarbstoffe die Detektorsensitivität verbessern können, insbesondere für die Peptidkartierung.

Marktführer für Molekulargewichtsmarker

Promega Corporation

Merck KGaA (MilliporeSigma)

Thermo Fisher Scientific Inc.

QIAGEN N.V.

Bio-Rad Laboratories Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine zentrale Marktlücke besteht darin, die Kluft zwischen RUO-Leitern und den dokumentationsintensiven Anforderungen in regulierten Umgebungen zu schließen, insbesondere dort, wo Kunden rückverfolgbare Referenzmaterialien und klar definierte Leistungswerte über festgelegte Molekulargewichtsbereiche benötigen. Standards und Leitlinien, die bei biopharmazeutischen Tests verwendet werden, einschließlich USP-Kapiteln zur elektrophoresebasierten Charakterisierung und WHO-Empfehlungen zu biologischen Referenzstandards, unterstreichen den Bedarf an klar definierten Größenreferenzen. Dies eröffnet Spielraum für Anbieter, die Marker mit stärkeren Rückverfolgbarkeitspaketen kombinieren (Chargenabstammung, Stabilitätsprotokolle und methodenspezifische Dokumentation) und Produkte für gängige QK-Assays konzipieren, anstatt nur generische Gelanwendungen zu bedienen.

Technologie und Kostenstruktur unterstützen zudem Chancen in der Produktion rekombinanter und synthetischer Marker, die im Vergleich zu Präparaten aus natürlichen Quellen eine bessere Chargenkonsistenz bieten, was Reibungsverluste bei Reproduzierbarkeitsaudits im Rahmen der pharmazeutischen QA verringern kann. Für Kunden mit Budgetbeschränkungen oder Beschaffungshürden können offene oder akademisch entwickelte Leitersysteme sowie kostengünstige Produktionsansätze die Preisniveaus in Forschungsmärkten verschieben. Kalibrierstandards wie NIST SRM 2390 verweisen auf die Nachfrage nach forensisch rückverfolgbaren Benchmarks und unterstützen die Portfolioentwicklung von Markern und begleitenden Kontrollen, die für standardisierungsgetriebene Arbeitsabläufe positioniert sind (zum Beispiel forensische Sequenzierung, Biomarker-Verifizierung und Multi-Omics-Pipelines), während gleichzeitig eine klare Kennzeichnungsgrenze zwischen RUO- und Diagnostikansprüchen gewahrt bleibt.

Aktuelle Branchenentwicklungen

- Juni 2026: Thermo Fisher Scientific stellte auf der ASMS 2026 Innovationen der nächsten Generation in der Massenspektrometrie vor, die darauf abzielen, Arbeitsabläufe von der Wirkstoffforschung bis zur Entwicklung zu beschleunigen. Die Neuerungen stärken das umgebende Ökosystem analytischer Validierungs- und QK-Aktivitäten, in dem kalibrierte Referenzmaterialien, einschließlich Molekulargewichtsstandards, routinemäßig zusammen mit Instrumenten und Software verwendet werden.

- April 2026: MilliporeSigma (Merck KGaA) schloss die Übernahme des Chromatographiegeschäfts von JSR Life Sciences ab, um seine nachgelagerten Protein-A-Kapazitäten zu erweitern und sein Aufreinigungsportfolio zu verbreitern. Die Übernahme vertieft Mercks durchgängiges Bioprocessing-Angebot und erhöht den Absatz angrenzender analytischer und QK-Verbrauchsmaterialien, die in biotherapeutischen Charakterisierungs-Workflows eingesetzt werden.

- März 2025: Nature Communications berichtete über eine Sensitivität von 96,1 % für die tragbare Diagnostikplattform Dragonfly unter Verwendung lyophilisierter LAMP-Assays, was den Aufschwung feldtauglicher molekularer Arbeitsabläufe untermauert. Mit der zunehmenden Verbreitung tragbarer und dezentraler Tests wächst die Nachfrage nach robusten, gebrauchsfertigen Nukleinsäure-Größenreferenzen, die vereinfachte Lager- und Handhabungsbedingungen tolerieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Im Rahmen dieser Methodik umfasst der Markt für Molekulargewichtsmarker gebrauchsfertige Standards und Leitern, die zur Größenbestimmung von DNA, RNA und Proteinen während der Elektrophorese und verwandter Laborabläufe verwendet werden, sowohl in Forschungs- als auch in Routineuntersuchungsumgebungen.

Ausschlüsse aus dem Geltungsbereich: Ausgeschlossen sind Elektrophoresegeräte und Bildgebungssysteme, allgemeine Färbereagenzien sowie andere Verbrauchsmaterialien, die nicht als Molekulargewichtsmarker-Produkte verkauft werden.

Übersicht der Segmentierung

- Nach Produkt

- DNA-Marker

- Proteinmarker

- RNA-Marker

- Nach Anwendung

- Nukleinsäure-Anwendungen

- PCR

- Northern Blotting

- Southern Blotting

- Molekulares Klonieren

- Weitere Nukleinsäure-Anwendungen

- Proteomik-Anwendungen

- Western Blotting

- Gelextraktion

- Weitere Proteomik-Anwendungen

- Nukleinsäure-Anwendungen

- Nach Typ

- Vorgefärbte Marker

- Ungefärbte Marker

- Spezial-/Fluoreszenzmarker

- Nach Endnutzer

- Akademische und Forschungseinrichtungen

- Pharma- und Biotechnologieunternehmen

- Auftragsforschungsorganisationen

- Klinische und diagnostische Laboratorien

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche diente dazu, die Marktgrenzen festzulegen und eine klare Nachfragestory aufzubauen, bevor mit der Modellierung begonnen wurde. Wir haben öffentliche wissenschaftliche und gesundheitsbezogene Quellen wie das National Institutes of Health, die US-amerikanische FDA, die Centers for Disease Control and Prevention und die Weltgesundheitsorganisation herangezogen, um zu verstehen, wie sich die molekulare Testung und die Proteomik-Aktivität im Zeitverlauf entwickeln.

Um Mengen- und Preislogik zu untermauern, haben wir zudem Quellen wie UN Comtrade für Handelssignale, peer-begutachtete Fachzeitschriften für Nutzungsmuster von Assays und Elektrophorese sowie Verbands- und Konferenzpublikationen, die Laborpraktiken beschreiben, ausgewertet. Unternehmensberichte, Investorenpräsentationen und glaubwürdige Pressemitteilungen halfen uns, Produkteinführungen und Portfolioverschiebungen zu verfolgen, einschließlich vorgefärbter gegenüber ungefärbter Formate. Zusätzlich nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und Patentrecherchen, um die Größenordnung der Anbieter und die Innovationsintensität abzugleichen. Die oben genannten Quellen dienen lediglich der Veranschaulichung, und wir haben während der Datenerhebung, -validierung und -klärung weitere öffentliche Referenzen geprüft.

Primärinterviews und -umfragen

Die Primärarbeit konzentrierte sich auf Interviews und kurze Umfragen mit Laborentscheidern und Vertriebsbeteiligten, die regelmäßig Leitern und Standards kaufen und verwenden, darunter Forschungsinstitute, Teams aus Pharma und Biotech, klinische Labore sowie Funktionen auf Vertriebsseite. Wir sprachen zudem mit Produkt- und Anwendungsspezialisten, um zu bestätigen, wie Markertypen je nach Geltyp und Arbeitsablauf ausgewählt werden, und nutzten diese Erkenntnisse anschließend, um Lücken aus der Schreibtischrecherche zu schließen und praktische Preis- und Mixannahmen für die wichtigsten Regionen festzulegen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28 % | CXOs: 16 % | APAC: 41 % |

| Mid-Tier: 51 % | Funktions-/Bereichsleiter: 25 % | EMEA: 35 % |

| Kleinere Marktteilnehmer: 21 % | Manager: 59 % | Amerika: 24 % |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Aufbau des Nachfragepools, der den Verbrauch von Molekulargewichtsmarkern mit der Elektrophorese-Aktivität und der installierten Laborbasis verknüpft, gefiltert nach Markernutzungsraten pro Arbeitsablauf. Wir haben diese Struktur gewählt, da die Markernachfrage eng damit verbunden ist, wie häufig Gele durchgeführt werden und wie Labore die Nukleinsäure- und Proteinarbeit standardisieren.

Zu den wichtigsten Eingaben zur Modellgestaltung gehörten die Ausrichtung der Forschungsförderung, die Akzeptanz molekularbiologischer und proteomischer Arbeitsabläufe, der Anteil der Labore, die routinemäßig Gelelektrophorese durchführen, typische Packungsgrößen und Austauschhäufigkeit sowie beobachtete Preisspannen nach Typ (vorgefärbt, ungefärbt und Spezialformate). Eine praktische Prüfung erfolgte durch den Aufbau selektiver Bottom-up-Näherungen, etwa indem stichprobenartige ASP-Werte auf die implizite Einheitennachfrage für gängige Leiterformate übertragen wurden, gefolgt von Kanalprüfungen zur Korrektur untererfasster Kleinkäufe. Bei dünner Datenlage auf Länderebene wurden Lücken durch Übertragung von Werten aus Märkten mit ähnlicher Laborintensität geschlossen und anschließend anhand von Expertenrückmeldungen zu Mix und Erschwinglichkeit neu ausbalanciert.

Für die Prognose stützten wir uns auf Szenarioanalysen, unterstützt durch kurze Trendlinien für die wichtigsten Treiber, und stimmten die Annahmen dann mit den Erwartungen der Befragten hinsichtlich Labordurchsatz, Forschungsausgaben und Akzeptanz fortschrittlicher Arbeitsabläufe ab. Nachdem die abschließende Zusammenführung erfolgt ist, bleibt die Prognose nachvollziehbar, da jeder Treiber auf ein messbares Signal der Laboraktivität zurückgeführt wird.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte über mehrere Prüfungen, damit keine einzelne Datenreihe das Ergebnis übermäßig beeinflusst. Wir verglichen die modellierten Umsätze mit unabhängigen Signalen wie dem Wachstum der Nachfrage nach molekularbiologischen Reagenzien, Kommentaren zur Elektrophorese-Nutzung in öffentlicher Fachliteratur und Handelsbewegungen bei relevanten Laborverbrauchsmaterialien, und überprüften anschließend größere Abweichungen erneut.

Vor der endgültigen Freigabe durchlief das Modell stufenweise Analystenprüfungen, bei denen auf plötzliche Preissprünge, Mixverschiebungen, die nicht mit Feldrückmeldungen übereinstimmten, sowie regionale Aufteilungen, die bekannten Laboraktivitätsmustern widersprachen, geachtet wurde. Blieb eine Anomalie bestehen, wurden Folgeanrufe ausgelöst, um die zugrunde liegende Annahme erneut zu überprüfen. Die Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und kurz vor der Auslieferung erfolgt ein abschließender, aktueller Durchlauf, damit Kunden die aktuellste Sichtweise erhalten.

Der von Mordor Intelligence ermittelte Marktumfang für Molekulargewichtsmarker im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Molekulargewichtsmarker können unterschiedlich ausfallen, selbst wenn die Themenbezeichnung dieselbe ist, da sich Forscher möglicherweise nicht auf den genauen Produktumfang, das Basisjahr und die Behandlung der Preisentwicklung bei Spezialleitern einigen. Unterschiede ergeben sich auch daraus, wie schnell Annahmen aktualisiert werden, wenn sich die Einkaufsmuster der Labore ändern.

Einige externe Schätzungen scheinen angrenzende Elektrophorese-Verbrauchsmaterialien in die Gesamtsumme einzubeziehen, während andere sich auf einen einzelnen Basisjahreswert stützen, der mit einer Standard-CAGR fortgeschrieben wird. Diese breiter gefassten Gesamtwerte können sich vom reinen Markernachfragepool entfernen, sobald Labore zwischen vorgefärbten und ungefärbten Leitern wechseln, und Mordor Intelligence zählt ausschließlich DNA-, RNA- und Proteinmarker-Standards, die als Leitern oder Referenzmischungen verkauft werden, ohne Gelkammern, Färbemittel und Bildgebung.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 0,97 Mrd. USD (2026) | |

| Globaler Forschungsverlag A | 0,87 Mrd. USD (2025) | Verwendet ein anderes Vergleichsjahr und eine Schätzungsbasis von 2024, und die veröffentlichte Zusammenfassung zeigt nicht klar, wie der Mix aus Spezial- und vorgefärbten Markern nach Region aktualisiert wird, was den Umsatzgesamtwert selbst bei ähnlichen Volumina verschieben kann. |

| Branchenforschungsverlag B | 0,95 Mrd. USD (2025) | Meldet einen Basiswert für 2025 mit übergeordneten Eingaben, wodurch verborgen bleiben kann, ob bestimmte Elektrophorese-Verbrauchsmaterialien über Markerstandards hinaus enthalten sind und ob Wechselkurszeitpunkt- und Inflationsannahmen regionsübergreifend konsistent gehalten werden. |

Die Tabelle zeigt, dass die meisten Abweichungen darauf zurückzuführen sind, was innerhalb der Markerumsätze erfasst wird und welches Jahr für die angegebene Marktgröße herangezogen wird. Durch die Verknüpfung des Modells mit der Elektrophorese-Aktivität und die erneute Überprüfung der Preis-Mix-Entwicklung für vorgefärbte, ungefärbte und Spezialformate während der Überprüfung bleibt die endgültige Zahl auf nachvollziehbare, wiederholbare Schritte und klare Laborsignale rückführbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Molekulargewichtsmarker?

Die Marktgröße für Molekulargewichtsmarker beträgt im Jahr 2026 USD 0,97 Milliarden, mit einem prognostizierten Wert von USD 1,79 Milliarden bis 2031.

Welche Region führt beim globalen Umsatz?

Nordamerika führt mit einem Anteil von 37,95 % aufgrund nachhaltiger Biotechnologie-Finanzierung und der raschen Einführung KI-gestützter Laborautomatisierung.

Welches Produktsegment wächst am schnellsten?

RNA-Leitern zeigen das höchste Wachstum mit einer CAGR von 14,02 % bis 2031, da mRNA-basierte Therapeutika und NGS-Workflows skalieren.

Warum gewinnen fluoreszierende Proteinleitern an Aufmerksamkeit?

KI-gestützte Gel-Imaging-Plattformen erfordern konsistente Fluoreszenzsignale für die automatisierte Banddetektion, was die Nachfrage nach speziellen Fluoreszenzleitern steigert.

Wie beeinflussen Personalengpässe die Marktnachfrage?

Personalengpässe in Laboratorien drängen Einrichtungen zu gebrauchsfertigen, automatisierungsfreundlichen Leitern, die die Vorbereitungszeit verkürzen und den Bedarf an spezialisierter Elektrophorese-Expertise reduzieren.

Seite zuletzt aktualisiert am: