Marktgröße und Marktanteil für molekulare Qualitätskontrollen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

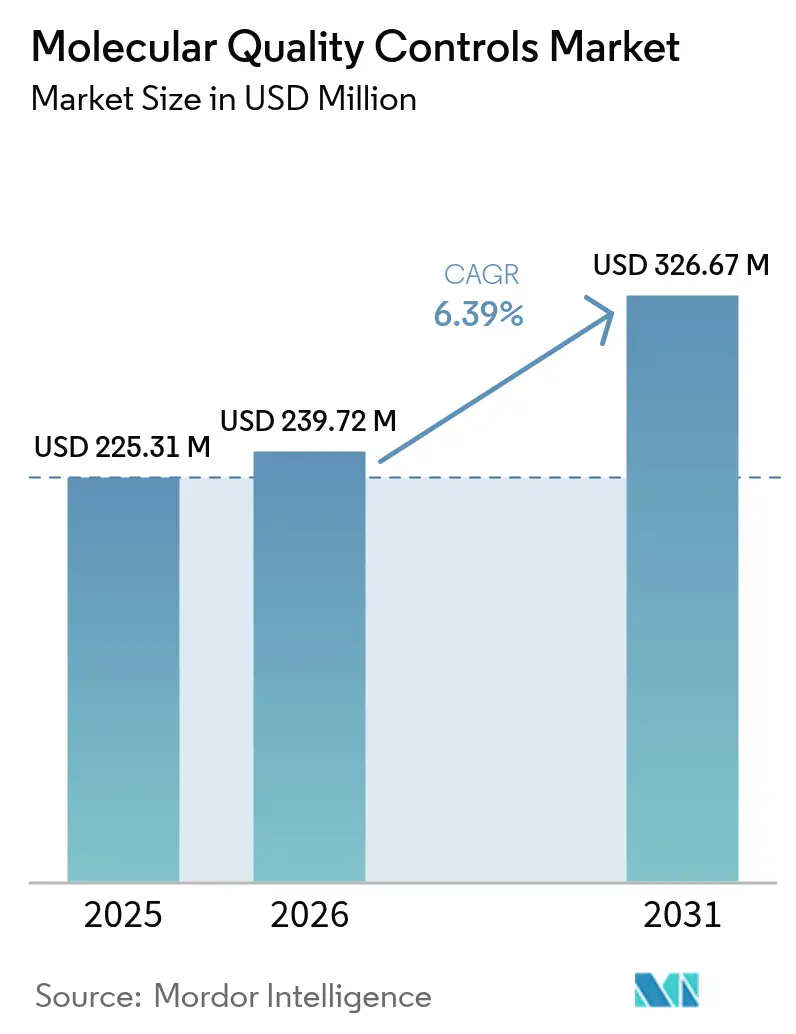

| Marktgröße (2026) | 239.72 Millionen US-Dollar |

| Marktgröße (2031) | 326.67 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.39% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

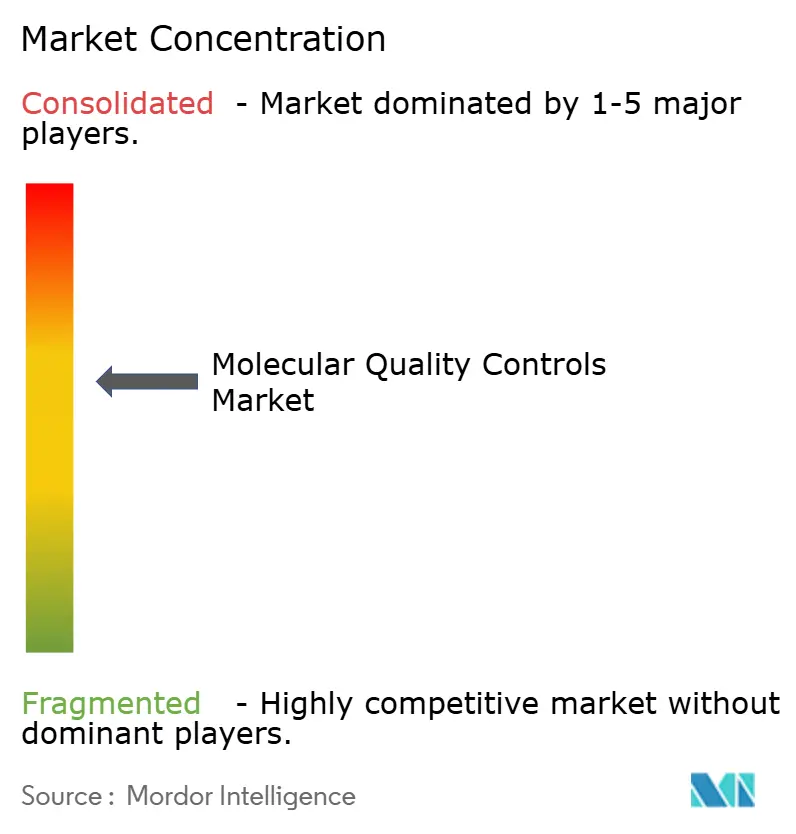

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für molekulare Qualitätskontrollen von Mordor Intelligence

Die Marktgröße für molekulare Qualitätskontrollen wird im Jahr 2026 auf USD 239,72 Millionen geschätzt, ausgehend vom Wert des Jahres 2025 von USD 225,31 Millionen, mit Prognosen für 2031 von USD 326,67 Millionen, was einem Wachstum von 6,39 % CAGR über den Zeitraum 2026–2031 entspricht. Das robuste Wachstum stützt sich auf drei Kräfte: die Abschlussregel der US-amerikanischen Behörde für Lebensmittel und Arzneimittel (FDA) für im Labor entwickelte Tests (LDT), den globalen Vorstoß zur ISO 15189:2022-Akkreditierung sowie die rasche Verlagerung der Laboratorien von Einzelanalyten- hin zu Multiplex- und Sequenzierungstests der nächsten Generation (NGS). Unabhängige Drittanbieterkontrollen bleiben das Standardwerkzeug zum Nachweis analytischer Genauigkeit, während instrumentenspezifische Kontrollen an Dynamik gewinnen, da Laboratorien Automatisierung und Middleware integrieren.[1]Quelle: US-amerikanische Behörde für Lebensmittel und Arzneimittel, „Die FDA ergreift Maßnahmen zur Gewährleistung der Sicherheit und Wirksamkeit von im Labor entwickelten Tests”, fda.gov Die Nachfrage wird durch den wachsenden Bedarf der Onkologie an umfassender genomischer Profilierung, steigende Mandate zur externen Qualitätsbewertung (EQA) sowie die klinische Verlagerung hin zu molekularen Point-of-Care-Plattformen gestärkt, die dennoch zentralisierte Qualitätsstandards erfüllen müssen. Umgekehrt dämpfen hohe Kontrollkosten pro Durchlauf, Versorgungsengpässe bei Referenzmaterialien für seltene Krankheitserreger und überlappende regulatorische Wege die kurzfristigen Ausgaben.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten unabhängige Kontrollen mit einem Marktanteil von 57,52 % im Markt für molekulare Qualitätskontrollen im Jahr 2025; instrumentenspezifische Kontrollen werden voraussichtlich bis 2031 den schnellsten CAGR von 7,12 % verzeichnen.

- Nach Technologie behielten PCR-basierte Kontrollen im Jahr 2025 einen Umsatzanteil von 69,05 %, während NGS-basierte Kontrollen bis 2031 mit einem CAGR von 6,89 % wachsen.

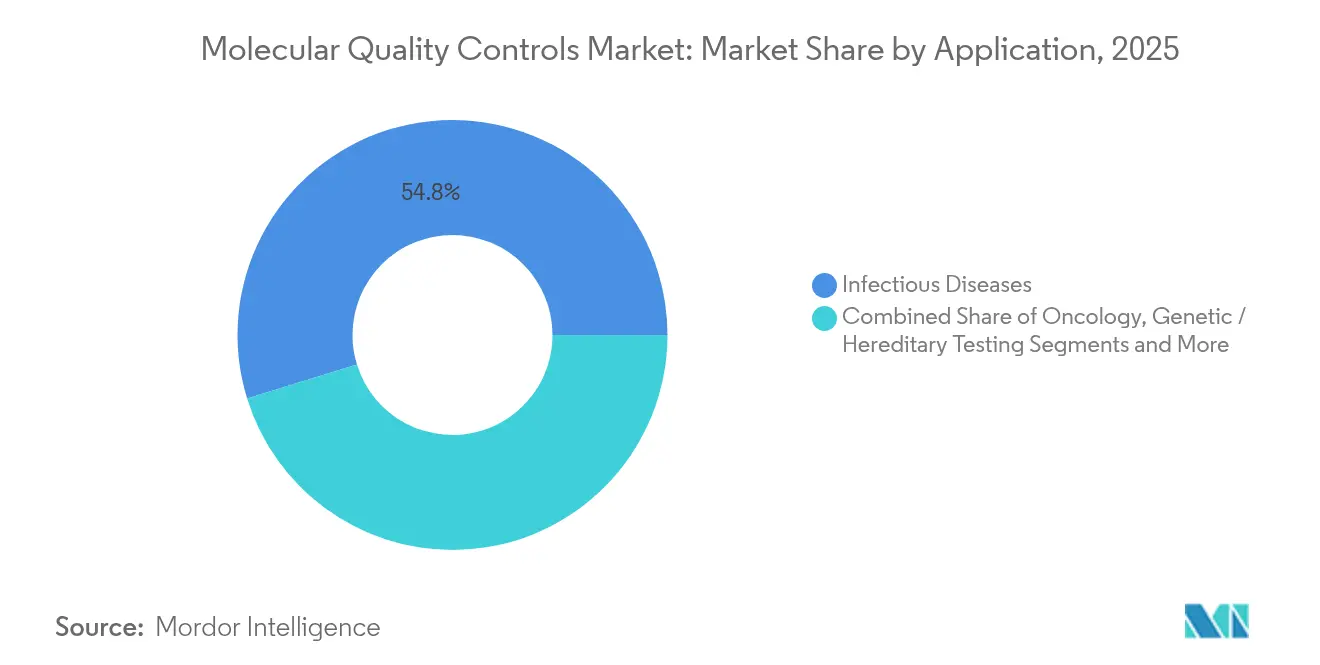

- Nach Anwendung entfielen im Jahr 2025 54,78 % der Marktgröße für molekulare Qualitätskontrollen auf Infektionskrankheiten; Onkologietests entwickeln sich bis 2031 mit einem CAGR von 7,56 %.

- Nach Endnutzer hielten klinische Laboratorien im Jahr 2025 45,86 % der Nachfrage; IVD-Hersteller und CROs verzeichnen bis 2031 den höchsten CAGR von 7,31 %.

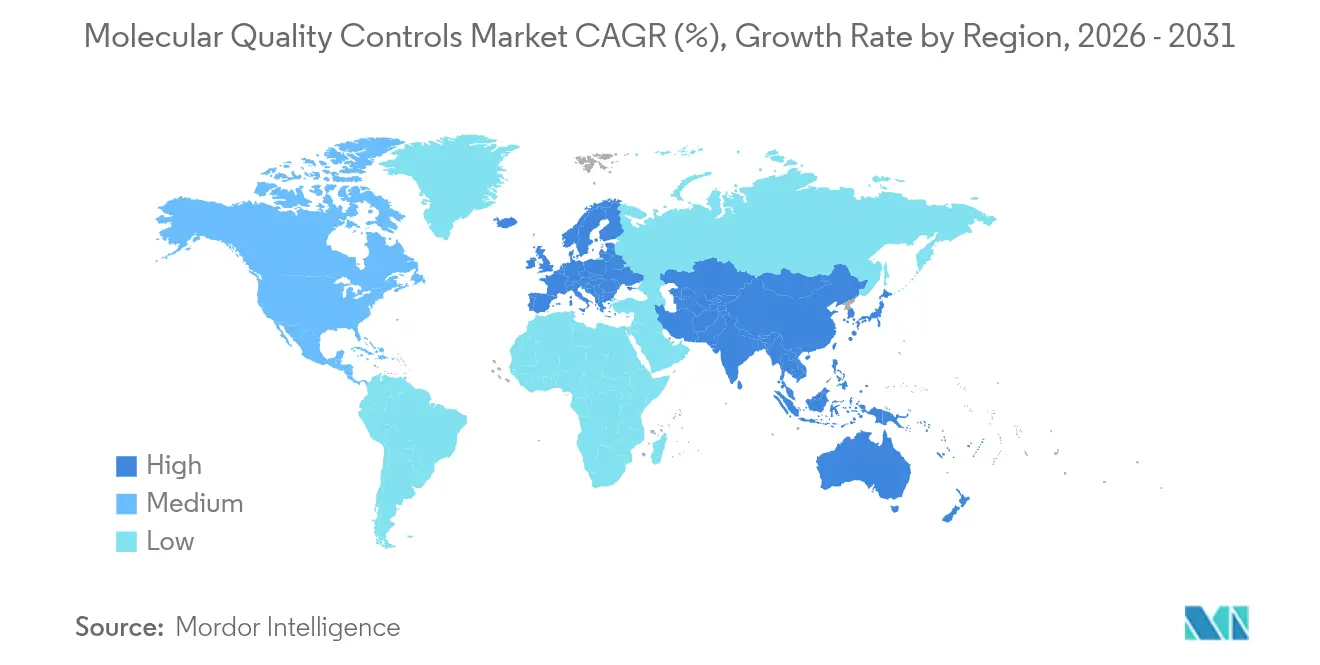

- Nach Geografie erzielte Nordamerika im Jahr 2025 37,82 % des Umsatzes; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem CAGR von 7,74 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für molekulare Qualitätskontrollen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigendes Testvolumen in der molekularen Diagnostik | +1.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung von Drittanbieter-QC für die ISO 15189-Akkreditierung | +1.5% | Global, insbesondere aufstrebende Märkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Steigende Inzidenz von Krebs und genetischen Erkrankungen | +1.2% | Global, mit stärkerem Einfluss in entwickelten Regionen | Langfristig (≥ 4 Jahre) |

| Strengere Mandate zur externen Qualitätsbewertung (EQA) | +1.0% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Verlagerung zu digitalen Multiplex-QC-Panels | +0.8% | Nordamerika und Europa, frühe Einführung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Konsolidierung von Laboratorien treibt die unternehmensweite QC-Datenintegration voran | +0.5% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes Testvolumen in der molekularen Diagnostik

Diagnostische Laboratorien verarbeiteten während des öffentlichen Gesundheitsnotstands durch COVID-19 beispiellose Volumina, wobei die FDA 291 molekulare Assays autorisierte und damit die Skalierbarkeit von Hochdurchsatzplattformen demonstrierte.[2]Quelle: US-amerikanisches Ministerium für Gesundheit und Soziale Dienste, „Tests und Diagnostik”, hhs.gov Nach der Pandemie bleibt das Volumen erhöht, da Laboratorien die molekulare Testung auf Pharmakogenomik, Überwachung der antimikrobiellen Resistenz und hereditäre Krebspanels ausweiten. Jedes Multiplex-Ziel fügt Validierungsebenen hinzu und zwingt Laboratorien dazu, sich auf robuste Drittanbieterkontrollen zu verlassen, um analytische Abweichungen zu vermeiden. Digitale QC-Dashboards, die in Laborinformationssysteme integriert sind, haben manuelle Verifizierungsschritte um 62,5 % reduziert, was die Rolle der Technologie bei der Bewältigung steigender Arbeitslasten unterstreicht.

Zunehmende Einführung von Drittanbieter-QC für die ISO 15189-Akkreditierung

ISO 15189:2022 erhöht die Anforderungen an das Risikomanagement und die Integration von Point-of-Care-Lösungen und drängt Laboratorien zu extern beschafften Kontrollen, die Rückverfolgbarkeit und Unabhängigkeit nachweisen. Die erste US-amerikanische Akkreditierung nach der neuen Version signalisierte einen frühen Wendepunkt hin zu globalem Compliance-Schwung. Laboratorien haben drei Jahre Zeit für den Übergang, was eine nachhaltige Nachfrage nach Produkten im Markt für molekulare Qualitätskontrollen verankert.

Steigende Inzidenz von Krebs und genetischen Erkrankungen

Die Krebsinzidenzraten steigen weltweit weiter an, wobei molekulare Tests für Entscheidungen in der Präzisionsonkologie unverzichtbar werden. NGS-Onkologiepanels untersuchen Hunderte von Genen, Kopienzahlereignisse und Fusionen, die jeweils strenge Kontrollen für die Genauigkeit der Variantenerkennung erfordern. Flüssigbiopsie-Assays erhöhen die Komplexität, indem sie eine Variantenerkennung bei extrem niedrigen Frequenzen erfordern, was den Bedarf an hochempfindlichen synthetischen Kontrollen steigert. Ebenso erfordern hereditäre Krankheitspanels, die mehr als 100 handlungsrelevante Gene abdecken, variantenspezifische Kontrollen zur Unterstützung einer korrekten klinischen Berichterstattung.

Strengere Mandate zur externen Qualitätsbewertung

Die CLIA-Aktualisierung von 2024 führte 23 neue molekulare Eignungstests ein und verringerte die zulässigen Fehlergrenzen um 33,3 %, was US-amerikanische Laboratorien dazu zwingt, ihre QC-Verfahren zu verbessern. Die Längsschnittanalyse von 20 Jahren EQA-Programmen für PCR/NAAT-basierte bakterielle Erkennung zeigt einen rückläufigen Einsatz von Inhouse-Assays und eine verstärkte Einführung kommerzieller Qualitätskontrollen. Parallele Programme in Europa im Rahmen der IVDR und ISO 15189 erfordern eine regelmäßige Teilnahme an Eignungsprüfungen und festigen damit einen compliance-getriebenen Ausgabenkanal im Markt für molekulare Qualitätskontrollen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten pro Durchlauf für molekulare QC-Materialien | -1.2% | Global, insbesondere kostensensible Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Komplexer Regulierungsweg mit mehreren Behörden | -0.8% | Nordamerika und Europa, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Ungünstige Erstattung für bestätigende molekulare Tests | -0.6% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Fragilität der Lieferkette für Referenzmaterialien seltener Krankheitserreger | -0.4% | Global, mit akuten Auswirkungen während Ausbrüchen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten pro Durchlauf für molekulare QC-Materialien

Die wirtschaftlichen Aspekte molekularer Qualitätskontrollen stellen erhebliche Herausforderungen für Laboratorien dar, die unter eingeschränkten Budgets arbeiten, insbesondere wenn die Testkomplexität zunimmt. NGS-Assays senken die Gesamtkosten der Patientenversorgung im Vergleich zu sequenziellem PCR, erfordern jedoch weiterhin teure Multianalyten-Kontrollen, die 4–7 % der Kosten pro Probe ausmachen können – eine Marge, die für kleine Laboratorien nicht unerheblich ist. Feste Kontrollkosten skalieren schlecht bei bescheidenem Testvolumen, was Laboratorien dazu veranlasst, Austauschintervalle zu verlängern und möglicherweise die analytische Robustheit zu gefährden.

Komplexer Regulierungsweg mit mehreren Behörden

Das regulatorische Umfeld für molekulare Qualitätskontrollen umfasst mehrere Behörden mit überlappenden Zuständigkeiten, was eine Compliance-Komplexität schafft, die Produktentwicklungszeiträume verlängert und Kosten erhöht. Die vierjährige Einführungsphase der FDA für die LDT-Abschlussregel erfordert qualitätssystemähnliche Anforderungen für Medizinprodukte, Meldepflichten für Medizinprodukte und in vielen Fällen eine Vormarktzulassung.[3]Quelle: US-amerikanische Behörde für Lebensmittel und Arzneimittel, „Medizinprodukte; im Labor entwickelte Tests”, fda.gov Parallele IVDR-Konformitätsbewertungen in Europa verpflichten Hersteller, mehrere Prüfstellen zu adressieren, was Produkteinführungen verlängert und Compliance-Kosten erhöht, insbesondere für kleine Lieferanten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Unabhängige Kontrollen treiben die Marktführerschaft voran

Unabhängige Kontrollen dominierten im Jahr 2025 mit einem Marktanteil von 57,52 % im Markt für molekulare Qualitätskontrollen, was die Präferenz der Laboratorien für herstellerneutrale Verifizierungswerkzeuge widerspiegelt, die die Dokumentationsanforderungen der ISO 15189 erfüllen und Plattformverzerrungen mindern. Das Unity-Datenmanagementsystem von Bio-Rad, das in 38.000 Laboratorien aktiv ist, veranschaulicht, wie Drittanbieterkontrollen Peer-Vergleiche aggregieren, um systemische Abweichungen schnell zu erkennen. Unabhängige Produkte umfassen Multianalyten-Panels für respiratorische Krankheitserreger bis hin zu maßgeschneiderten Onkologievarianten, sodass Laboratorien über verschiedene Instrumente hinweg standardisieren können.

Instrumentenspezifische Kontrollen sind zwar kleiner, werden aber bis 2031 voraussichtlich einen CAGR von 7,12 % verzeichnen, da Automatisierung und integrierte Proben-zu-Antwort-Plattformen expandieren. Herstellerabgestimmte Stabilität und Lot-zu-Lot-Konsistenz sparen Validierungszeit – ein entscheidender Vorteil in Hochdurchsatzumgebungen. Dennoch bestehen weiterhin Bedenken hinsichtlich der Herstellerabhängigkeit, was unabhängige Kontrollen als Referenzoption für Eignungsprogramme beibehält. Der Markt für molekulare Qualitätskontrollen tendiert daher zu einem Dual-Sourcing-Modell, bei dem Laboratorien unabhängige Kontrollen für die Akkreditierung einsetzen und gleichzeitig auf instrumentenspezifische Materialien für die tägliche Workflow-Kontinuität setzen.

Nach Technologie: PCR-Dominanz steht vor NGS-Disruption

PCR-basierte Produkte behielten im Jahr 2025 69,05 % des Umsatzes, gestützt durch hochvolumige Infektionskrankheitstests, bei denen Durchlaufzeit und Kosten Vorrang vor Breite haben. Diese Kontrollen enthalten typischerweise stabilisierte virale oder bakterielle Nukleinsäuren, die zur biologischen Sicherheit in nicht-infektiöse Partikel eingebettet sind.

NGS-basierte Kontrollen entwickeln sich jedoch mit einem CAGR von 6,89 %, was die Verlagerung der Onkologie hin zu Multigenpanels und den zunehmenden Einsatz umfassender genomischer Profilierung bei hereditären Erkrankungen widerspiegelt. QC-Kits zur Probenvorbereitung bewerten die Bibliothekskomplexität, Fragmentgröße und Adapterligation vor der Sequenzierung und reduzieren kostspielige Wiederholungsläufe. Die Marktgröße für molekulare Qualitätskontrollen für NGS-Panels wird voraussichtlich wachsen, da sich die Erstattung verbessert und die Sequenzierungskosten weiter sinken. Isotherme Amplifikationskontrollen besetzen Nischenanwendungsfälle wie Point-of-Care-STI-Tests, bei denen schnelle qualitative Antworten ausreichen.

Nach Anwendung: Führungsposition bei Infektionskrankheiten unter Druck durch Onkologie

Tests auf Infektionskrankheiten hielten im Jahr 2025 54,78 % der Marktgröße für molekulare Qualitätskontrollen, unterstützt durch kontinuierliche Überwachung von Atemwegsviren und obligatorische EQA-Teilnahme für meldepflichtige Krankheitserreger. Multiziel-Panels, die Influenza, RSV und SARS-CoV-2 abdecken, bleiben Basisanforderungen für klinische Laboratorien.

Die Onkologie, die voraussichtlich mit einem CAGR von 7,56 % wachsen wird, verringert den Abstand. Innovationen bei Flüssigbiopsien und adaptive Krebsstudien erfordern quantitative Kontrollen, die Varianten bei Allelfrequenzen unter 0,5 % erkennen können. Laboratorien bündeln QC-Daten auch in elektronische Einreichungspakete für Begleitdiagnostik-Zulassungen der US-amerikanischen FDA, eine verfahrenstechnische Realität, die das Kontrollvolumen pro Assay erhöht. Tests auf genetische und hereditäre Erkrankungen gewinnen durch erweiterte Trägertests und pharmakogenomische Leitlinien an Dynamik und fördern die breitere Einführung von Multiplex-Kontrollen mit kalibrierten Variantenverteilungen.

Nach Endnutzer: IVD-Hersteller beschleunigen die unternehmensweite Integration

Klinische Laboratorien erzielten im Jahr 2025 45,86 % des Umsatzes, doch die Kaufdynamik verlagert sich zunehmend vorgelagert. IVD-Hersteller und CROs, die mit einem CAGR von 7,31 % wachsen, bündeln Kontrollen in Assay-Entwicklungspipelines, um FDA- oder CE-Kennzeichnungsdossiers zu optimieren. Der Kontrollverbrauch steigt während der Validierung, wobei analytische Sensitivität, Spezifität und Nachweisgrenzenstudien überbrückt werden.

Die Unternehmenskonsolidierung verlagert auch die QC-Auswahl auf zentrale Unternehmensteams, die Plattformen mit Datenintegrations-APIs und automatisierter Lotverfolgung priorisieren. Für Krankenhausnetzwerke reduziert Middleware, die QC-Metriken mit Bestandsdaten verknüpft, Verschwendung und verschafft Lieferanten, die Cloud-Dashboards anbieten, einen Wettbewerbsvorteil. Akademische medizinische Zentren bleiben wichtige Anwender, insbesondere dort, wo translationale Forschung neuartige Assay-Designs schafft, die maßgeschneiderte QC-Materialien erfordern.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit 37,82 % des Umsatzes, gestützt durch starke Erstattung, hohes Testvolumen und den FDA-Rahmen, der Drittanbieterkontrollen von einer bewährten Praxis zu einer regulatorischen Notwendigkeit erhebt. Die strengeren Leistungsschwellen der CLIA verstärken die Nachfrage, da Laboratorien die QC-Häufigkeit erhöhen, um die Akkreditierung zu erhalten. Kanadas Modernisierung der Medizinproduktvorschriften unterstützt beschleunigte Wege für innovative Qualitätskontrollen und sichert ein stetiges regionales Wachstum.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem CAGR von 7,74 %, angetrieben durch staatliche Genomikprogramme und expandierende private Diagnoseketten. Japans Erstattung von NGS-Onkologiepanels und Südkoreas Investitionen in die Herstellung von Zell- und Gentherapien führen beide zu einem höheren QC-Verbrauch für NGS-Workflows. Chinas inländische Instrumentenhersteller integrieren zunehmend QC-Lotverfolgungssoftware, was die lokale Nachfrage verstärkt. Trotz fragmentierter Vorschriften profitiert der Markt für molekulare Qualitätskontrollen vom Bestreben des asiatisch-pazifischen Raums, Qualitätsstandards mit den Grundsätzen von ISO 15189 und IVDR zu harmonisieren, was die grenzüberschreitende Produktakzeptanz fördert.

Europa verzeichnet ein konsistentes mittleres einstelliges Wachstum, da die IVDR-Implementierung Laboratorien und Hersteller dazu zwingt, die Qualitätsdokumentation zu verbessern. Der Nationale Gesundheitsdienst des Vereinigten Königreichs vergibt zentrale Laborverträge, die die Einhaltung von ISO 15189:2022 erfordern, und verankert die QC-Nutzung in Beschaffungsvorlagen. Der Nahe Osten und Afrika sowie Südamerika sind noch im Entstehen, zeigen jedoch zweistellige inkrementelle Zuwächse, wo neue Referenzlaboratorien eröffnen. In diesen Regionen schreiben von multilateralen Agenturen finanzierte Projekte zur Überwachung von Infektionskrankheiten häufig Drittanbieterkontrollen vor und verschaffen Lieferanten einen frühen Marktzugang.

Regulatorisches Umfeld

Die Regulierung im Bereich molekularer Qualitätskontrollen wird angesichts der ausgeweiteten Aufsicht über molekulare Diagnostik verschärft. In den Vereinigten Staaten legen die CLIA-Anforderungen an Kontrollverfahren für molekulare Tests (einschließlich der Verwendung mehrerer Kontrollmaterialien und gegebenenfalls Inhibitionsprüfungen) grundlegende Erwartungen für die routinemäßige QK fest. FDA-Leitlinien für NGS-Diagnostika bei Infektionskrankheiten unterstreichen zudem die Notwendigkeit von Positiv-, Negativ- und internen Kontrollen zur Überwachung der Prozessleistung. Auch die Qualitätssystemanforderungen der FDA steigen, da die Quality Management System Regulation (QMSR) im Februar 2026 in Kraft tritt und die Betonung auf harmonisierte Qualitätssystemdokumentation und Postmarket-Kontrollen bei IVD-bezogenen Lieferanten erhöht.

In Europa prägt die EU-Verordnung 2017/746 (IVDR) den Umgang mit Kontrollmaterialien innerhalb des Konformitätsbewertungssystems, einschließlich einer risikobasierten Klassifizierung, die bestimmte Kontrollmaterialien mit der Risikoklasse des zugehörigen IVD verknüpft. Begleitdiagnostika im Rahmen der IVDR erfordern zusätzliche Konsultationsschritte mit der EMA oder den nationalen zuständigen Behörden, was das Niveau der Dokumentationsstrenge in Bezug auf analytische Leistung und Eignungsnachweise erhöht. Übergangsfristen im Rahmen der IVDR (einschließlich eines Meilensteins am 26. Mai 2026 für bestimmte Klasse-C-Produkte) sowie der weltweite Übergang zur ISO-15189:2022-Akkreditierung verstärken gemeinsam die Nachfrage nach rückverfolgbaren, unabhängig bezogenen molekularen QK-Materialien, die das Risikomanagement über den gesamten Testlebenszyklus unterstützen.

Wettbewerbslandschaft

Der Markt für molekulare Qualitätskontrollen ist mäßig konzentriert. Bio-Rad, Roche und Thermo Fisher verankern das obere Segment und nutzen breite Assay-Portfolios und Informatikebenen, um hohe Wechselkosten zu schaffen. Bio-Rads geplante Übernahme von Stilla Technologies wird digitale PCR-Expertise mit seinem unabhängigen Kontrollkatalog verbinden und quantitative Optionen für Gentherapie-Vektor-Assays erweitern. Roche integriert Probenqualitätsmetriken in seine NGS-Probenvorbereitungskits und stimmt Kontrollmaterialien auf die Workflow-Automatisierung ab.

Mittelgroße Spezialisten wie ZeptoMetrix und Microbiologics konzentrieren sich auf Nischen-Krankheitserregerlinien und bringen häufig innerhalb von Wochen nach dem Auftreten neuer Bedrohungen Referenzmaterialien auf den Markt – eine Fähigkeit, die während Ausbrüchen geschätzt wird. Markteintrittsbarrieren liegen hauptsächlich in regulatorischer Kompetenz und bioproduktiver Skalierung; Neueinsteiger arbeiten typischerweise mit Auftragsherstellern zusammen, um Lücken zu schließen. Die Wettbewerbsdifferenzierung ist zunehmend datenzentriert: Plattformen, die QC-Ergebnisse an Cloud-Dashboards streamen, bieten nahezu Echtzeit-Leistungsanalysen – eine Funktion, die Laboratorien nutzen, um Fehlerbehebungsfenster von Tagen auf Stunden zu verkürzen.

Chancen gibt es reichlich im Point-of-Care- und dezentralisierten Testbereich, wo Lateral-Flow- und Mikrofluidik-Systeme noch robuste Drittanbieterkontrollen vermissen lassen. Lieferanten, die Kontrollen für Kartuschenformate miniaturisieren können, werden inkrementelles Volumen gewinnen. Ebenso erzeugt der Aufstieg von KI-gestützter Qualitätsmanagementsoftware eine Nachfrage bei Kontrollanbietern, die maschinenlesbare Zertifikate und Barcode-Integration anbieten, was die Ökosystembindung über den bloßen Reagenzienverkauf hinaus stärkt.

Marktführer im Bereich molekulare Qualitätskontrollen

Bio-Rad Laboratories Inc

F. Hoffmann-La Roche AG

ZeptoMetrix Corporation

bioMérieux SA

Thermo Fisher Scientific Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine zentrale Chance liegt in der Übersetzung von Compliance-Anforderungen in skalierbare QK-Formate für Multiplex-, syndromische und NGS-Workflows, bei denen der Kontrollaufwand mit steigender Assay-Komplexität zunimmt. Die CLIA-Verpflichtungen zu Kontrollverfahren für molekulare Tests und die begrenzte Anwendbarkeit von IQCP auf komplexere molekulare Assays schaffen Freiraum für Anbieter, die vollständige Prozesskontrollen (einschließlich inhibitionsempfindlicher Materialien) und maschinenlesbare Dokumentation anbieten, die auf Laborqualitätssysteme abgestimmt ist. Da Labore ISO-15189:2022-Risikomanagement- und Rückverfolgbarkeitspraktiken formalisieren, können Kontrollanbieter, die Drittanbietermaterialien mit Datenmanagement-Fähigkeiten kombinieren, sich durch erleichterte Auditbereitschaft und geräteübergreifende Vergleichbarkeit in konsolidierten Labornetzwerken differenzieren.

Dezentralisierung und Automatisierung schaffen ebenfalls Freiraum für Kontrolldesigns, die zuverlässig außerhalb traditioneller Kühlketten- und infrastrukturintensiver Umgebungen funktionieren. Entwicklungsarbeiten an lyophilisierten und anderen stabilisierten Kontrollmaterialien (einschließlich plasmabasierter Kontrollen, die für eine breitere Temperaturstabilität ausgelegt sind) unterstützen den Bedarf an QK, die für Point-of-Care- und dezentrale Testmodelle geeignet ist, während zentralisierte Qualitätsansprüche weiterhin erfüllt werden. Materialinnovationen wie pseudoviruspartikelbasierte Referenzmaterialien für Nukleinsäuretests stehen im Einklang mit automatisierten Sample-to-Answer-Systemen, bei denen Kontrollen, die klinische Proben nachbilden und während der Extraktions- und Amplifikationsschritte stabil bleiben, die Verbreitung in den Bereichen Infektionskrankheiten, Onkologie und neu entstehenden Anwendungen wie der Qualitätskontrolle für Zell- und Gentherapien unterstützen können.

Aktuelle Branchenentwicklungen

- Juli 2026: Bio-Rad brachte Vericheck ddPCR-Kits für Anwendungen der Qualitätskontrolle bei Zell- und Gentherapien auf den Markt. Die Einführung erweitert die molekulare QK über die klinische Diagnostik hinaus auf fertigungsorientierte Workflows, bei denen die quantitative Verifizierung zentral für die Chargenfreigabe und Prozessüberwachung ist. Sie erweitert auch die adressierbaren QK-Anwendungsfälle von Bio-Rad neben seinem bestehenden Portfolio molekularer Kontrollen.

- Juni 2025: ZeptoMetrix brachte NATtrol Influenza A H5N1 Quantitative Stock auf Basis der Phagen-ähnlichen Partikeltechnologie zur Unterstützung der Validierung von Vogelgrippe-Assays auf den Markt. Das Produkt richtet sich an Tests von Infektionskrankheiten mit hoher Tragweite, bei denen quantitative Benchmarking und schnelle Verifizierung Prioritäten sind. Es stärkt die Positionierung von ZeptoMetrix bei ausbruchsrelevanten Referenzmaterialien, die Labore und Entwickler zur Methodenverifizierung einsetzen.

- November 2024: Microbiologics übernahm SensID und erweiterte damit sein Portfolio an diagnostischen Qualitätskontrollen um Onkologie und Präzisionsmedizin. Der Deal ergänzt Fähigkeiten im Einklang mit komplexen molekularen Testinhalten, einschließlich Kontrollen, die für höher-plexe und variantengetriebene Assays geeignet sind. Er unterstützt auch die Portfolioerweiterung über Infektionskrankheiten hinaus in Wachstumsbereiche, die spezialisiertere QK-Designs erfordern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für molekulare Qualitätskontrollen Kontrollmaterialien von Drittanbietern und geräteintegrierte Kontrollmaterialien, die zur Überprüfung, Kalibrierung und Validierung molekularer Testläufe verwendet werden, damit Labore Ergebnisse für PCR-, NAAT- und sequenzierungsbasierte Workflows bestätigen können.

Ausschlüsse vom Geltungsbereich: Diese Größenbestimmung berücksichtigt keine breiteren Laborverbrauchsmaterialien, generischen Reagenzien oder Gebühren für externe Kompetenztests, sofern sie nicht speziell als molekulare Qualitätskontrollmaterialien verkauft werden.

Übersicht der Segmentierung

- Nach Produkttyp

- Unabhängige Kontrollen

- Instrumentenspezifische Kontrollen

- Nach Technologie

- PCR-basiert

- NGS-basiert

- Isotherm/andere NAAT

- Nach Anwendung

- Infektionskrankheiten

- Onkologie

- Genetische/hereditäre Tests

- Reproduktive und pränatale Gesundheit

- Sonstige

- Nach Endnutzer

- Klinische Laboratorien

- Krankenhäuser und akademische medizinische Zentren

- IVD-Hersteller und CROs

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Südafrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um die Ausgangsstruktur des Marktes aufzubauen und die Definitionen über molekulare Kontrollprodukte und Endanwender hinweg konsistent zu halten. Wir stützten uns auf gesundheitspolitische und regulatorische Signale, die die routinemäßige QK-Nutzung beeinflussen, einschließlich aktualisierter FDA-Leitlinien, CLIA-CMS-Ressourcen und Akkreditierungsreferenzen wie ISO 15189.

Zur Quantifizierung der Eingaben haben wir außerdem öffentliche Quellen wie CDC-Laborleitlinien, WHO- und ECDC-Aktualisierungen zur Überwachung von Infektionskrankheiten sowie peer-reviewte Publikationen zu Fehlerraten in der molekularen Diagnostik, Kontrollhäufigkeit und Assay-Drift überprüft. Parallel dazu wurden Geschäftsberichte von Unternehmen, Investorenpräsentationen, Pressemitteilungen und Vertriebskataloge überprüft, um Produktpositionierung und typische Packungsformate abzubilden. Ausgewählte kostenpflichtige Abonnements wurden für Unternehmensfinanzdaten und -intelligenz, Patentdatenbanken sowie Nachrichten und Finanzdaten genutzt, um Produkteinführungen und den Umsatzkontext gegenzuprüfen. Die hier genannten Quellen sind lediglich beispielhaft, und viele weitere öffentliche Dokumente wurden ebenfalls zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich auf Laborentscheidungsträger und QK-Spezialisten, die beschreiben können, wie oft Kontrollen durchgeführt werden, welche Formate bevorzugt werden und was den Wechsel zwischen unabhängigen und geräteeigenen Kontrollen antreibt. Wir befragten außerdem Qualitätsmanager in diagnostischen Laboren, Referenzlaboren und Testherstellern und deckten anschließend die wichtigsten geografischen Regionen ab, sodass Adoptionsmuster in Nordamerika, Europa und den schnell wachsenden APAC-Märkten in den verwendeten Annahmen berücksichtigt wurden.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28% | CXOs: 15% | APAC: 50% |

| Mid-Tier: 56% | Funktions-/Bereichsleiter: 25% | EMEA: 30% |

| Kleinere Akteure: 16% | Manager: 60% | Amerika: 20% |

Marktgrößenbestimmung & Prognose

Das Größenmodell beginnt mit einem Top-Down-Aufbau, der die Nachfrage aus dem Pool molekularer Tests rekonstruiert, und wendet anschließend realistische Kontrollnutzungsraten und Ersatzzyklen nach Technologietyp an. Da Labore Kontrollen nicht in allen Workflows gleich durchführen, haben wir die Annahmen mithilfe von Eingaben zur Kontrollhäufigkeit pro Charge, durchschnittlichen Tests pro Gerät und Tag sowie der Verschiebung des Mixes zwischen PCR-Panels und NGS-basierten Assays angepasst.

Um die Gesamtwerte praktikabel zu halten, haben wir das Modell durch selektive Bottom-up-Prüfungen bestätigt, etwa durch die Aggregation stichprobenhaft erhobener Lieferantenumsätze, Kanalprüfungen zu typischen ASP nach Kontrollformat sowie Plausibilitätsprüfungen von Volumina im Verhältnis zur installierten Gerätebasis. Wo Datenlücken auftraten, etwa bei kleineren Laboren, die überwiegend über Vertriebshändler einkaufen, verwendeten wir konservative Durchdringungsbereiche und verfeinerten diese anschließend in Gesprächen. Die Prognose stützte sich hauptsächlich auf eine Szenarioanalyse, die erwartetes Wachstum des molekularen Testvolumens, regulatorischen und akkreditierungsbedingten Zug sowie Preisentwicklungsmuster kombiniert, wobei die Kurve anschließend anhand von Expertenmeinungen dazu gegengeprüft wurde, wie schnell Multiplexing und Automatisierung die routinemäßigen QK-Bedürfnisse verändern.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse wurden mit unabhängigen Signalen abgeglichen, einschließlich Trends bei molekularen diagnostischen Tests, der Akkreditierungsakzeptanz und dem Tempo der Geräteplatzierungen, und anschließend auf Ausschläge überprüft, die nicht zur bekannten Marktaktivität passten. Wenn eine Annahme einen ungewöhnlichen regionalen Anteil oder eine unrealistische ASP-Bewegung erzeugte, wurde die Logik überarbeitet und gezielte Nachfragen mit den Befragten ausgelöst.

Wir führten außerdem vor der Freigabe eine mehrstufige interne Überprüfung durch, einschließlich eines separaten Analystendurchgangs zur Bestätigung von Einheiten, Währungszeitpunkten und der Jahr-zu-Jahr-Kontinuität. Die Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, etwa größeren regulatorischen Änderungen, Lieferunterbrechungen bei Referenzmaterialien oder Sprungveränderungen bei Testvolumina. Vor der Auslieferung wird ein abschließender Aktualisierungsdurchgang abgeschlossen, damit Kunden die neueste aktualisierte Sicht erhalten.

Vergleich der Marktgröße für molekulare Qualitätskontrollen von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für molekulare Qualitätskontrollen können variieren, selbst wenn sie scheinbar dasselbe Thema abdecken, da unterschiedliche Studien unterschiedliche Produktabgrenzungen, Basisjahre und Preislogiken festlegen. Die Abweichung ergibt sich auch daraus, wie jede Studie geräteintegrierte Kontrollen im Vergleich zu unabhängigen Kontrollen behandelt und ob Prognosen von einer stabilen Preisgestaltung oder einer schnelleren Verschiebung hin zu höherwertigen Multiplex- und NGS-Workflows ausgehen.

Einige externe Schätzungen scheinen benachbarte Labor-QK und breitere QA-Ausgaben einzubeziehen, die außerhalb der molekularen Kontrollen liegen, was den Wert nach oben ziehen kann. Im Modell von Mordor Intelligence ist die Zählung auf Kontrollmaterialien beschränkt, die speziell zur Validierung der Leistung molekularer Assays verwendet werden, und sie wird an Testvolumina und Kontrolldurchführungshäufigkeit angeglichen, mit jährlichen Aktualisierungsprüfungen zu ASP und Mix nach Technologie.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 239,72 Mio. USD (2026) | |

| Globale Unternehmensberatung A | 220,00 Mio. USD (2024) | Verwendet ein früheres Basisjahr und einen anderen Zeitpunkt für Währung und Preisgestaltung, und der Bericht trennt molekulare Kontrollmaterialien nicht klar von anderen Laborqualitätskontrollpositionen, was die Gesamtwerte je nach Bündelung nach oben oder unten verschieben kann. |

| Branchenverlag B | 215,20 Mio. USD (2024) | Legt eine engere Definition um ausgewählte Produktkategorien fest und stützt sich stärker auf lieferantenseitige Berichterstattung, ohne die Nachfrage klar mit Testvolumina und Kontrolldurchführungshäufigkeit zu verknüpfen, sodass Annahmen zu Adoption und Nutzung die Laborpraxis möglicherweise nicht vollständig widerspiegeln. |

Zusammengenommen erklärt sich die Streubreite hauptsächlich durch die Wahl des Basisjahres und dadurch, wie eng sich jedes Modell an einen beobachtbaren Nachfragepool hält. Indem die Schritte nachvollziehbar mit Testvolumina, Kontrollnutzungsmustern und realistischen Preisprüfungen verknüpft werden, wird die Schätzung leichter reproduzierbar und anpassbar, wenn sich der Marktmix ändert.

Im Bericht beantwortete Schlüsselfragen

Warum wächst der Markt für molekulare Qualitätskontrollen nach 2026 schneller?

Die Nachfrage beschleunigt sich, da die LDT-Abschlussregel der FDA die Anforderungen an Qualitätssysteme verschärft und Laboratorien weltweit dazu zwingt, Drittanbieterkontrollen einzuführen, was bis 2031 einen CAGR von 6,39 % antreibt.

Welche Produktkategorie hält heute den größten Marktanteil im Markt für molekulare Qualitätskontrollen?

Unabhängige, herstellerneutrale Kontrollen dominieren mit einem Anteil von 57,52 %, da sie die Dokumentationsanforderungen der ISO 15189 und den plattformübergreifenden Vergleichbarkeitsbedarf erfüllen.

Wie schnell expandieren NGS-basierte Qualitätskontrollen?

NGS-basierte Kontrollen werden voraussichtlich mit einem CAGR von 6,89 % wachsen, was die Verlagerung der Onkologie hin zu umfassender genomischer Profilierung und Multigenpanels für hereditäre Erkrankungen widerspiegelt.

Welche Region wird bis 2031 den größten inkrementellen Umsatz beitragen?

Der asiatisch-pazifische Raum, der für einen CAGR von 7,74 % positioniert ist, wird aufgrund von Initiativen in der Genommedizin und steigenden Investitionen in die Laborinfrastruktur den größten neuen Umsatz hinzufügen.

Was sind die wichtigsten Kostenbelastungen für Laboratorien?

Hohe QC-Materialkosten pro Durchlauf und Versorgungsengpässe bei seltenen Krankheitserreger-Referenzmaterialien können die Betriebskosten um bis zu 7 % der Assay-Kosten erhöhen, insbesondere in Umgebungen mit geringem Volumen.

Seite zuletzt aktualisiert am: