Marktgröße und Marktanteil der europäischen Molekulardiagnostik

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

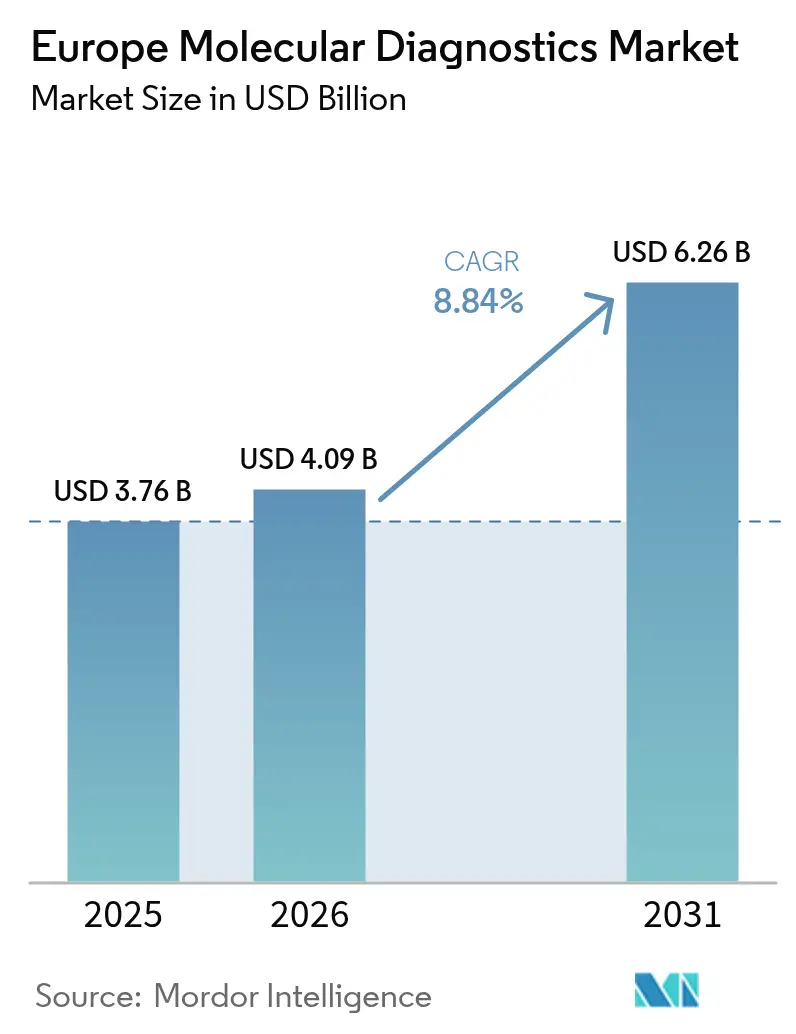

| Marktgröße im Basisjahr (2025) | 3.76 Milliarden US-Dollar |

| Marktgröße (2026) | 4.09 Milliarden US-Dollar |

| Marktgröße (2031) | 6.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.84% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Molekulardiagnostik von Mordor Intelligence

Die Marktgröße der europäischen Molekulardiagnostik wird im Jahr 2026 auf 4,09 Milliarden USD geschätzt, ausgehend von einem Wert von 3,76 Milliarden USD im Jahr 2025, mit Prognosen für 2031 von 6,26 Milliarden USD, was einem Wachstum von 8,84 % CAGR über den Zeitraum 2026–2031 entspricht. Die Einführung von Präzisionsmedizin-Protokollen, die vollständige Durchsetzung der In-vitro-Diagnostika-Verordnung (IVDR) und eine stabile Finanzierung der Überwachung von Antibiotikaresistenzen prägen diese Aussicht[1]Europäische Kommission, "Verordnung (EU) 2017/746 über In-vitro-Diagnostika," ec.europa.eu. Point-of-Care (POC)-Plattformen reduzieren die diagnostische Bearbeitungszeit auf unter eine Stunde, während die Hochdurchsatzsequenzierung (NGS) die Routinetestung von Einzelgen-PCR hin zu umfassender genomischer Profilierung verlagert. NGS-Laufkosten, die nun unter 500 USD pro Gesamtexom liegen, machen das Hochdurchsatzsequenzieren für mittelgroße Laboratorien erschwinglich. Systeme auf Basis Künstlicher Intelligenz (KI), die das Design von Primern und Sonden optimieren, verkürzen die Assay-Entwicklungszyklen und ziehen Risikokapital in Deutschland, den Niederlanden und Frankreich an. Zusammen stärken diese Faktoren den europäischen Markt für Molekulardiagnostik als Eckpfeiler der Krankenhausmodernisierungsprogramme in der gesamten Region.

Wesentliche Erkenntnisse des Berichts

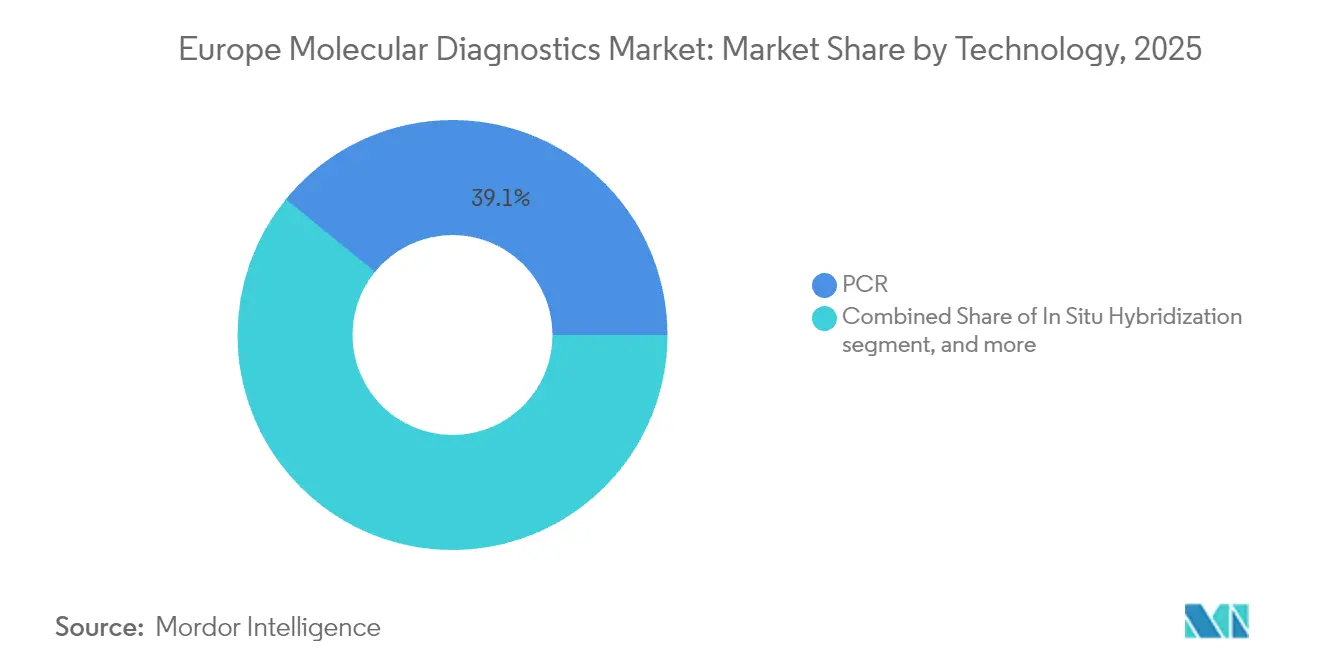

- Nach Technologie erzielte PCR im Jahr 2025 einen Umsatzanteil von 39,12 %, während die Sequenzierung bis 2031 voraussichtlich mit einer CAGR von 9,45 % wachsen wird.

- Nach Anwendung führte die Diagnostik von Infektionskrankheiten im Jahr 2025 mit einem Anteil von 46,10 %; Onkologie- und Flüssigbiopsie-Tests verzeichnen im Zeitraum 2026–2031 eine CAGR von 9,52 %.

- Nach Produkt erwirtschafteten Reagenzien und Kits im Jahr 2025 53,85 % des Umsatzes, während Software und Dienstleistungen mit einer CAGR von 8,98 % am schnellsten wachsen.

- Nach Endnutzer entfielen im Jahr 2025 40,92 % des Umsatzes auf Krankenhäuser und Krankenhauslaboratorien; Point-of-Care- und patientennahe Umgebungen wachsen mit einer CAGR von 10,08 %.

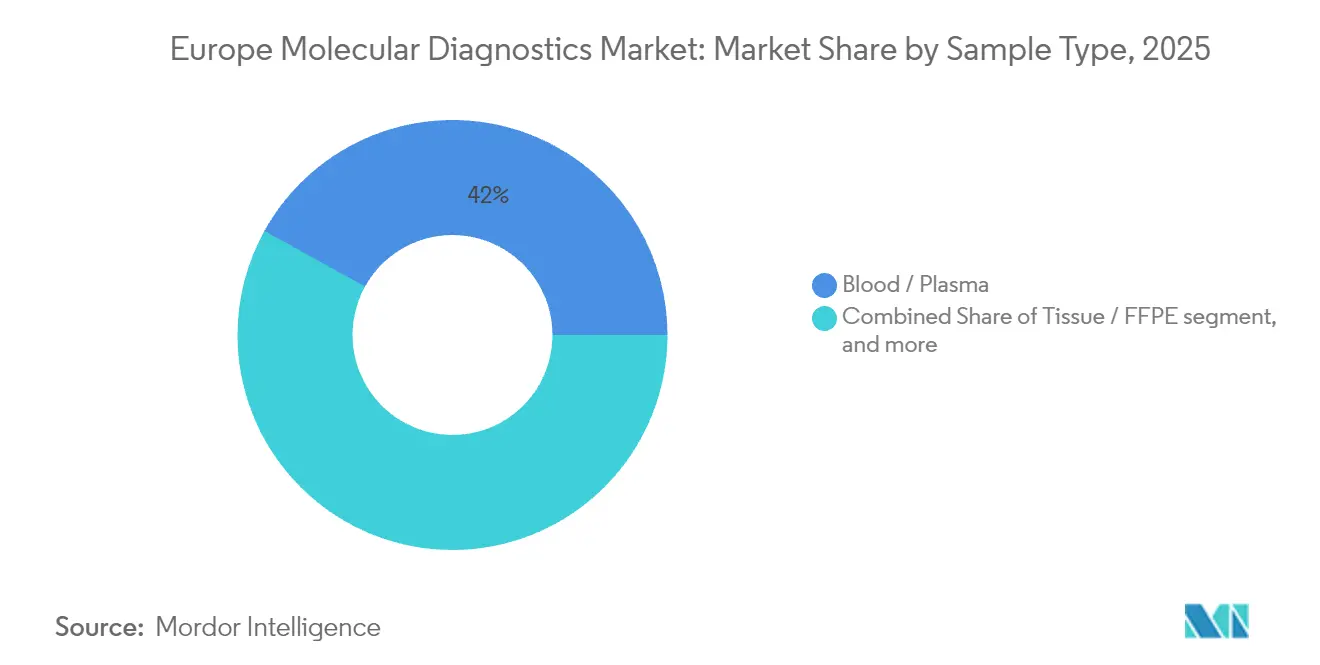

- Nach Probentyp repräsentierten Blut- und Plasmaproben im Jahr 2025 41,95 % des Testvolumens, während Urin und andere Körperflüssigkeiten mit einer CAGR von 8,38 % wachsen werden.

- Nach Testumgebung hielten Zentrallaboratorien im Jahr 2025 einen Anteil von 55,10 % und werden voraussichtlich bis 2031 mit einer CAGR von 8,84 % wachsen.

- Nach Land erzielte Deutschland im Jahr 2025 23,30 % des regionalen Umsatzes; Spanien wird für den Prognosezeitraum mit einer CAGR von 9,18 % das höchste Wachstum erwartet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Markt für Molekulardiagnostik

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung von Point-of-Care-Molekulartests | +2.1% | EU-weit; am stärksten in Deutschland, den Niederlanden und den nordischen Ländern | Mittelfristig (2 – 4 Jahre) |

| Fortschritte bei NGS- und Pharmakogenomik-Plattformen | +1.8% | Westeuropäischer Kernraum; Ausweitung auf Mittel-/Osteuropa | Langfristig (≥ 4 Jahre) |

| Anstieg der EU-weiten Mandate zur Überwachung von Antibiotikaresistenzen | +1.2% | Alle EU-27-Mitgliedstaaten | Kurzfristig (≤ 2 Jahre) |

| IVDR-getriebene Nachfrage nach CE-IVD-Begleitdiagnostika | +0.9% | EU-weit | Mittelfristig (2 – 4 Jahre) |

| Wachstum von KI-gestützten Startups für Primer- und Sonden-Design | +0.7% | Innovationszentren: Deutschland, Vereinigtes Königreich, Frankreich, Niederlande | Langfristig (≥ 4 Jahre) |

| EU4Health- und kohäsionsfinanzierte Labormodernisierungsprogramme | +0.6% | Mittel- und Osteuropa | Mittelfristig (2 – 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung von Point-of-Care-Molekulartests

Europas Krankenhäuser setzen nun kassettenbasierte PCR- und isothermale Geräte in der Notaufnahme und in ambulanten Einheiten ein, wodurch die Bearbeitungszeit für Atemwegserreger von 24 Stunden auf 45 Minuten reduziert wird. Deutsche Tertiärzentren berichten, dass bis 2024 60 % der Notaufnahmen molekulare POC-Panels für das Sepsis-Triage nutzen. Integrierte Analysegeräte übertragen Ergebnisse direkt in elektronische Patientenakten, sodass Teams für Antibiotic-Stewardship die Therapie innerhalb einer einzigen Schicht anpassen können. Skandinavische Primärversorgungskliniken erproben patientennahe Multiplex-Panels für Influenza, RSV und SARS-CoV-2 und stärken damit die epidemiologische Überwachung. Anbieter reagieren mit robusten Instrumenten, die für den Einsatz am Patientenbett validiert sind, mit Barcoding für die Reagenzienverfolgung sowie sicheren Cloud-Dashboards, die den DSGVO-Anforderungen entsprechen.

Fortschritte bei NGS- und Pharmakogenomik-Plattformen

Die Preise für Sequenzierungsverbrauchsmaterialien sanken zwischen 2023 und 2025 um 38 %, sodass mittelgroße Laboratorien 500-Gen-Onkologie-Panels für unter 450 EUR pro Probe (489 USD) anbieten können. Flüssigbiopsie-Assays erkennen minimale Resterkrankungen Monate vor der Bildgebung und ermöglichen Therapieanpassungen ohne invasive Gewebeentnahme. Die Europäische Arzneimittel-Agentur führt nun 28 Begleitdiagnostika auf, die NGS erfordern – doppelt so viele wie 2022 –, was die Erweiterung des Testangebots beschleunigt. Französische Kostenträger erstatten CYP450- und DPYD-Panels, was die Sicherheit von Antidepressiva und Fluoropyrimidinen verbessert. Osteuropäische Referenzlabore lagern Bioinformatik an Cloud-Pipelines aus, die in Frankfurt und Dublin gehostet werden, und umgehen so lokale Fachkräftemängel, während sie die Anforderungen an den Datenspeicherort einhalten. Insgesamt treiben diese Faktoren den europäischen Markt für Molekulardiagnostik in Richtung datenreicher onkologischer Arbeitsabläufe.

Anstieg der EU-weiten Mandate zur Überwachung von Antibiotikaresistenzen

Das Europäische Zentrum für die Prävention und die Kontrolle von Krankheiten (ECDC) schreibt die genomische Typisierung von Carbapenem-resistenten Enterobacterales und Methicillin-resistentem Staphylococcus aureus in allen Mitgliedstaaten vor. Die EU4Health-Finanzierung deckt die Beschaffung von Sequenziergeräten, die Schulung von Mitarbeitern und externe Qualitätssysteme ab. Nationale Referenzlaboratorien in Polen, Rumänien und Ungarn integrieren robotergestützte Probenvorbereitung, um wöchentliche Quoten zu erfüllen und Daten in das Überwachungs-Dashboard des ECDC einzuspeisen. Automatisierte PCR-Systeme umfassen nun 384-Well-Platten und Barcode-Lesegeräte, um Protokolle zwischen dezentralen Standorten zu standardisieren. Diese Mandate erzeugen eine konstante Nachfrage im gesamten europäischen Markt für Molekulardiagnostik und erhalten das Testvolumen auch außerhalb von Pandemiezyklen aufrecht.

IVDR-getriebene Nachfrage nach CE-IVD-Begleitdiagnostika

Die vollständige Durchsetzung der IVDR im Mai 2022 legt klare Leistungsklassifizierungsregeln fest, die Hersteller mit robusten klinischen Evidenzportfolios begünstigen. Pharmazeutische Sponsoren entwickeln CE-IVD-Begleitdiagnostika gemeinsam mit zielgerichteten Therapien und sichern so synchronisierte Zulassungen. Roche arbeitete mit Onkologie-Arzneimittelentwicklern zusammen, um EGFR- und BRAF-Assays in seine automatisierte Gewebeschnittfärbungslinie aufzunehmen, was die Anschaffung bei einem einzigen Anbieter erleichtert. Laboratorien schätzen harmonisierte Leistungsstandards, die die länderübergreifende Testeinführung vereinfachen. Im Prognosezeitraum sollen Begleitdiagnostika von der Onkologie in die Kardiologie und den Bereich seltener Krankheiten ausgeweitet werden, wodurch der europäische Markt für Molekulardiagnostik weiter vergrößert wird.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Bedarf an hochkomplexer Testinfrastruktur | -1.4% | Osteuropa; ländliche Regionen in der gesamten EU | Mittelfristig (2 – 4 Jahre) |

| Fragmentierte Kostenträger-Erstattung in den EU-27-Mitgliedstaaten | -0.8% | Variiert nach Mitgliedstaat; am ausgeprägtesten in Süd-/Osteuropa | Langfristig (≥ 4 Jahre) |

| Mangel an zertifizierten molekularen Bioinformatikern | -0.6% | EU-weit; insbesondere in Mittel-/Osteuropa | Mittelfristig (2 – 4 Jahre) |

| IVDR-Compliance-Kostenbelastung für kleine Laboratorien | -0.5% | EU-weit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedarf an hochkomplexer Testinfrastruktur

Fortgeschrittene Arbeitsabläufe erfordern eine ISO-15189-Akkreditierung, Sicherheitswerkbänke und Präzisionsthermocycler – Ausstattungen, die außerhalb Westeuropas selten sind[2]Weltgesundheitsorganisation Europa, "Lücken in der Laborinfrastruktur," who.int. Im Jahr 2024 überstieg die Nachfrage nach klinischen Bioinformatikern das Angebot um 40 %, was die Berichtsfreigabe in vielen osteuropäischen Laboratorien verzögerte. Eingeschränkte Breitbandverfügbarkeit behindert Cloud-Pipelines in ländlichen Gebieten. EU-Kohäsionsmittel finanzieren Aufrüstungen, doch die Auszahlungszyklen erstrecken sich über fünf Jahre. Diese infrastrukturellen Lücken dämpfen die kurzfristige Nachfrage und bremsen die Reichweite des europäischen Marktes für Molekulardiagnostik in weniger gut ausgestatteten Regionen.

Fragmentierte Kostenträger-Erstattung in den EU-27-Mitgliedstaaten

Jeder Mitgliedstaat betreibt eigene Behörden für die Nutzenbewertung von Gesundheitstechnologien (HTA), was 27 Erstattungswege schafft. Spanien und Italien bündeln Reagenzien, Interpretation und Beratung in Einzeltarifen, während Griechenland nur PCR pro Reaktion erstattet. Begleitdiagnostika können nach der CE-IVD-Zulassung 18–24 Monate auf die Tarifzuweisung warten, was den Cashflow kleinerer Unternehmen belastet. Unterschiedliche Evidenzschwellen erzwingen doppelte Nutzenstudien, erschweren Preis-Volumen-Verhandlungen und bremsen die Verbreitung neuer Tests im europäischen Markt für Molekulardiagnostik.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: PCR-Dominanz steht vor Disruption durch Sequenzierung

PCR-Plattformen erzielten im Jahr 2025 einen Umsatz von 1,47 Milliarden USD, was 39,12 % der Marktgröße des europäischen Marktes für Molekulardiagnostik entspricht. Syndromische Atemwegs- und Sepsis-Panels sind aufgrund ausgereifter Arbeitsabläufe weiterhin in der qPCR verankert. Die Sequenzierung übertrifft alle Technologien mit einer CAGR von 9,45 % und gewinnt Anteile in der Onkologie und bei Infektionskrankheiten. Oxford Nanopores tragbare Sequenziergeräte typisieren Meningitis-Erreger in 45 Minuten, was Hybridstrategien fördert, bei denen schnelle PCR häufige Infektionen ausschließt und NGS auf Abruf Resistenzprofile klärt. Massenspektrometrie und Mikroarrays behalten ihre Nischen, doch KI-gestütztes Reagenziendesign verschwimmt zunehmend die Plattformgrenzen und verschärft den Anbieterwettbewerb im europäischen Markt für Molekulardiagnostik.

Nach Anwendung: Führungsrolle bei Infektionskrankheiten wird durch Onkologie-Wachstum herausgefordert

Infektionskrankheits-Assays erzielten im Jahr 2025 einen Umsatz von 1,73 Milliarden USD, was 46,10 % der Marktgröße des europäischen Marktes für Molekulardiagnostik entspricht. Multiplex-Panels erkennen mehr als 20 Erreger pro Probe und reduzieren sequenzielle Tests. Die Gesamtgenomsequenzierung verfolgt Krankenhausausbrüche und speist Infektionskontroll-Dashboards. Onkologie-Assays wachsen mit einer CAGR von 9,52 %, angetrieben durch Flüssigbiopsie und die Auswahl zielgerichteter Therapien. Pharmakogenomik-Panels greifen auf Psychiatrie und Kardiologie über, obwohl die Kostenträgerunterstützung in Südeuropa noch hinterherhinkt. Erweiterte Neugeborenen-Screening-Programme fördern die Testung auf genetische Erkrankungen, während Antibiotikaresistenz-Assays qPCR mit Sequenzierung kombinieren, um die Überwachung zu gewährleisten.

Nach Produkt: Reagenzien führen; Software-Integration beschleunigt sich

Reagenzien und Kits hielten im Jahr 2025 einen Umsatzanteil von 53,85 % und profitieren von wiederkehrenden Bestellzyklen. Software und Dienstleistungen wachsen mit einer CAGR von 8,98 %, da Laboratorien abonnementbasierte Informatiklösungen einführen, die Rohdaten in klinische Berichte übersetzen. Die DSGVO-Konformität treibt die Nachfrage nach europäischen Rechenzentren und Verschlüsselung an. Instrumente stehen unter Preisdruck; jedoch behalten Analysegeräte, die Automatisierung, Multiplexing und KI-gestützte Qualitätskontrolle kombinieren, Premiumpreise. Servicepakete umfassen nun IVDR-Dokumentation, Koordination externer Qualitätsbewertungen und Neugestaltung von Arbeitsabläufen – was die Umsatzdiversifizierung im europäischen Markt für Molekulardiagnostik erweitert.

Nach Endnutzer: Krankenhauslabore führen, während POC-Standorte aufholen

Krankenhauslaboratorien hielten im Jahr 2025 einen Marktanteil von 40,92 % und integrierten molekulare Tests in die onkologische und transplantationsmedizinische Versorgung. Die Konsolidierung der Pathologie über Regionen hinweg bringt Skaleneffekte. Point-of-Care-Standorte wachsen mit einer CAGR von 10,08 %: Gemeindekliniken führen STI-Panels vor Ort durch, und mobile Einheiten im ländlichen Spanien sequenzieren Tuberkulose unter Feldbedingungen. Unabhängige Referenzlabore bieten exotische Panels und Bioinformatik-Outsourcing an, während akademische Zentren neue Assays vor der IVDR-Anmeldung validieren. Dieses mehrschichtige Ökosystem trägt den europäischen Markt für Molekulardiagnostik sowohl in zentralisierten als auch in dezentralen Umgebungen.

Nach Probentyp: Führungsrolle von Blut/Plasma steht vor Diversifizierung

Blut- und Plasmaproben trugen im Jahr 2025 41,95 % des Umsatzes bei und sind unverzichtbar für Flüssigbiopsie- und Sepsis-Arbeitsabläufe. Gewebebiopsien bleiben der Goldstandard bei soliden Tumoren, sind jedoch mit logistischen Verzögerungen verbunden. Urin, Speichel und andere Körperflüssigkeiten wachsen mit einer CAGR von 8,38 % aufgrund von Selbstentnahmeprogrammen für HPV- und Chlamydien-Screening. Anbieter entwickeln Stabilisierungspuffer, die Nukleinsäuren sieben Tage bei Umgebungstemperatur intakt halten, was Einsendeprogramme per Post erleichtert und die Reichweite des europäischen Marktes für Molekulardiagnostik erweitert.

Nach Testumgebung: Zentrallabore behalten ihre Skalierungsvorteile; Hybridmodelle entstehen

Zentrallaboratorien hielten einen Anteil von 55,10 % und spiegeln die Gesamt-CAGR von 8,84 % wider, indem sie Automatisierungsstrecken betreiben, die den manuellen Aufwand um 40 % reduzieren. Hub-and-Spoke-Modelle ermöglichen es regionalen Kliniken, dringende POC-Tests durchzuführen, während komplexe Assays gesammelt an nationale Zentren übermittelt werden. Middleware überträgt anonymisierte Ergebnisse an Überwachungs-Dashboards und sichert die epidemiologische Abdeckung. Ferngestützte Instrumentenqualifizierung und elektronische Eignungsprüfungen senken die Compliance-Kosten für Satellitenstandorte und verankern Hybridarbeitsabläufe fest im europäischen Markt für Molekulardiagnostik.

Geografische Analyse

Deutschland erwirtschaftet 23,30 % des regionalen Umsatzes, gestützt auf ein dichtes Netz an Tertiärkliniken, staatliche Erstattung für NGS-Panels und exportorientierte Biotech-Cluster in München und Heidelberg. Die Einführung digitaler Pathologie integriert molekulare Daten mit Gesamtpräparatdigitalisierung und optimiert Tumorboards. Der NHS Genomic Medicine Service des Vereinigten Königreichs standardisiert 28 Gen-Panels, während Frankreichs Plan France Médecine Génomique die Finanzierung von 500.000 Exomen über fünf Jahre bereitstellt. Italien und Spanien nutzen EU-Wiederaufbaumittel für die Laborautomatisierung; Spaniens dezentrales Gesundheitssystem erlaubt es autonomen Gemeinschaften, NGS-Plattformen zu erproben, was bis 2031 eine CAGR von 9,18 % antreibt. Osteuropäische Empfänger von Kohäsionsmitteln rüsten Sequenzierungslinien auf, jedoch bremsen Arbeitskräftemangel und Erstattungslücken das Tempo. Insgesamt festigen diese Dynamiken den europäischen Markt für Molekulardiagnostik als ein Mosaik, in dem reife Volkswirtschaften das Volumen ankern und aufstrebende Regionen das inkrementelle Wachstum vorantreiben.

Wettbewerbslandschaft

Roche, Abbott, Thermo Fisher Scientific, QIAGEN und bioMérieux vereinen zusammen rund 58 % des Umsatzes und liefern integrierte Hardware-Reagenz-Software-Stacks, die die Beschaffung vereinfachen. Oxford Nanopore und Seegene nutzen differenzierte Chemikalien und tragbare Geräte, um die etablierten Anbieter herauszufordern. KI-native Plattformen bieten Cloud-Interpretation an, berechnen pro analysiertem Gigabase und adressieren den Bioinformatik-Fachkräftemangel. Thermo Fishers Werksausbau in Deutschland im Wert von 180 Millionen USD sichert die Reagenzienversorgung, und Roches Übernahme des LumiraDx-Portfolios für 295 Millionen USD erweitert die Kartuschen-Diagnostik auf dezentrale Standorte. QIAGENs Azure-Kooperation automatisiert die Sekundäranalyse und erleichtert die DSGVO-Konformität. Solche Schritte verdeutlichen ein Wettrüsten um Full-Stack-Fähigkeiten im gesamten europäischen Markt für Molekulardiagnostik.

Marktführer der europäischen Molekulardiagnostik-Branche

Abbott Laboratories

Danaher Corporation

Agilent Technologies

F Hoffmann-la Roche Ltd

Hologic Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: Thermo Fisher Scientific investierte 180 Millionen USD, um die deutsche Produktion von PCR-Reagenzien und NGS-Verbrauchsmaterialien auszubauen.

- Oktober 2024: Seegene schloss eine Vertriebsallianz mit Werfen für Multiplex-Molekularplattformen für Infektionskrankheiten und Antibiotikaresistenzen.

- Juli 2024: Roche schloss die Übernahme des Point-of-Care-Portfolios von LumiraDx für 295 Millionen USD ab und erweiterte damit die dezentrale Testreichweite in Europa.

Berichtsumfang des europäischen Marktes für Molekulardiagnostik

Molekulardiagnostische Tests erkennen spezifische Sequenzen in DNA oder RNA (einschließlich Einzelnukleotid-Polymorphismen (SNP), Deletionen, Umlagerungen und Insertionen), die mit Krankheiten assoziiert sein können oder auch nicht.

Der europäische Markt für Molekulardiagnostik ist nach Technologie, Anwendung, Produkt, Endnutzer und Geografie segmentiert. Nach Technologie ist der Markt segmentiert in In-situ-Hybridisierung, Chips und Mikroarrays, Massenspektrometrie (MS), Sequenzierung, PCR und andere Technologien. Nach Anwendung ist der Markt segmentiert in Infektionskrankheiten, Onkologie, Pharmakogenomik, Mikrobiologie, Testung auf genetische Erkrankungen und andere Anwendungen. Nach Produkt ist der Markt segmentiert in Instrumente, Reagenzien und andere Produkte. Nach Endnutzer ist der Markt segmentiert in Krankenhäuser, Laboratorien und andere Endnutzer. Geografisch ist der Markt segmentiert in Deutschland, das Vereinigte Königreich, Frankreich, Italien, Spanien und das übrige Europa. Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends in Europa ab. Der Bericht bietet Marktgröße und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| In-situ-Hybridisierung |

| Chips und Mikroarrays |

| Massenspektrometrie (MS) |

| Sequenzierung |

| PCR |

| Andere Technologien |

| Diagnostik von Infektionskrankheiten |

| Onkologie und Flüssigbiopsie |

| Pharmakogenomik |

| Testung auf genetische Erkrankungen |

| Mikrobiologie und Antibiotikaresistenz |

| Andere Anwendungen |

| Instrumente und Analysegeräte |

| Reagenzien und Kits |

| Software und Dienstleistungen |

| Krankenhäuser und Krankenhauslaboratorien |

| Unabhängige Referenzlaboratorien |

| Point-of-Care- / patientennahe Umgebungen |

| Akademische und Forschungseinrichtungen |

| Blut / Plasma |

| Gewebe / FFPE |

| Speichel und Abstrich |

| Urin und andere Körperflüssigkeiten |

| Zentrallaboratorien |

| Dezentrale / POC-Standorte |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Übriges Europa |

| Nach Technologie | In-situ-Hybridisierung |

| Chips und Mikroarrays | |

| Massenspektrometrie (MS) | |

| Sequenzierung | |

| PCR | |

| Andere Technologien | |

| Nach Anwendung | Diagnostik von Infektionskrankheiten |

| Onkologie und Flüssigbiopsie | |

| Pharmakogenomik | |

| Testung auf genetische Erkrankungen | |

| Mikrobiologie und Antibiotikaresistenz | |

| Andere Anwendungen | |

| Nach Produkt | Instrumente und Analysegeräte |

| Reagenzien und Kits | |

| Software und Dienstleistungen | |

| Nach Endnutzer | Krankenhäuser und Krankenhauslaboratorien |

| Unabhängige Referenzlaboratorien | |

| Point-of-Care- / patientennahe Umgebungen | |

| Akademische und Forschungseinrichtungen | |

| Nach Probentyp | Blut / Plasma |

| Gewebe / FFPE | |

| Speichel und Abstrich | |

| Urin und andere Körperflüssigkeiten | |

| Nach Testumgebung | Zentrallaboratorien |

| Dezentrale / POC-Standorte | |

| Nach Land | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der europäische Markt für Molekulardiagnostik im Jahr 2031 erreichen?

Es wird erwartet, dass der Markt bis 2031 einen Wert von 6,26 Milliarden USD erreicht, bei einer CAGR von 8,84 %.

Welches Technologiesegment wächst am schnellsten?

Sequenzierungsplattformen wachsen mit einer CAGR von 9,45 % aufgrund sinkender Laufkosten und einer breiteren onkologischen Anwendung.

Warum ist Spanien die am schnellsten wachsende geografische Region?

Spaniens Investitionen im Gesundheitswesen in Laborautomatisierung und dezentrales Testen treiben eine CAGR von 9,18 % an.

Wie gestalten Point-of-Care-Plattformen die Testwege neu?

Kassettenbasierte Systeme reduzieren die Ergebniszeiten auf unter 1 Stunde, was das Antibiotic-Stewardship und Triage-Entscheidungen verbessert.

Was sind die größten Hürden für eine breitere Einführung in Osteuropa?

Eine begrenzte hochkomplexe Infrastruktur und eine fragmentierte Erstattung verlangsamen den Einsatz fortschrittlicher Assays.

Wie beeinflusst KI die Assay-Entwicklung?

Maschinelles-Lernplattformen verkürzen die Primer-Design-Zyklen und verbessern die Assay-Spezifität, was schnelle Reaktionen auf neu auftretende Krankheitserreger unterstützt.

Seite zuletzt aktualisiert am: