Marktgröße und Marktanteil der molekularen Point-of-Care-Diagnostik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

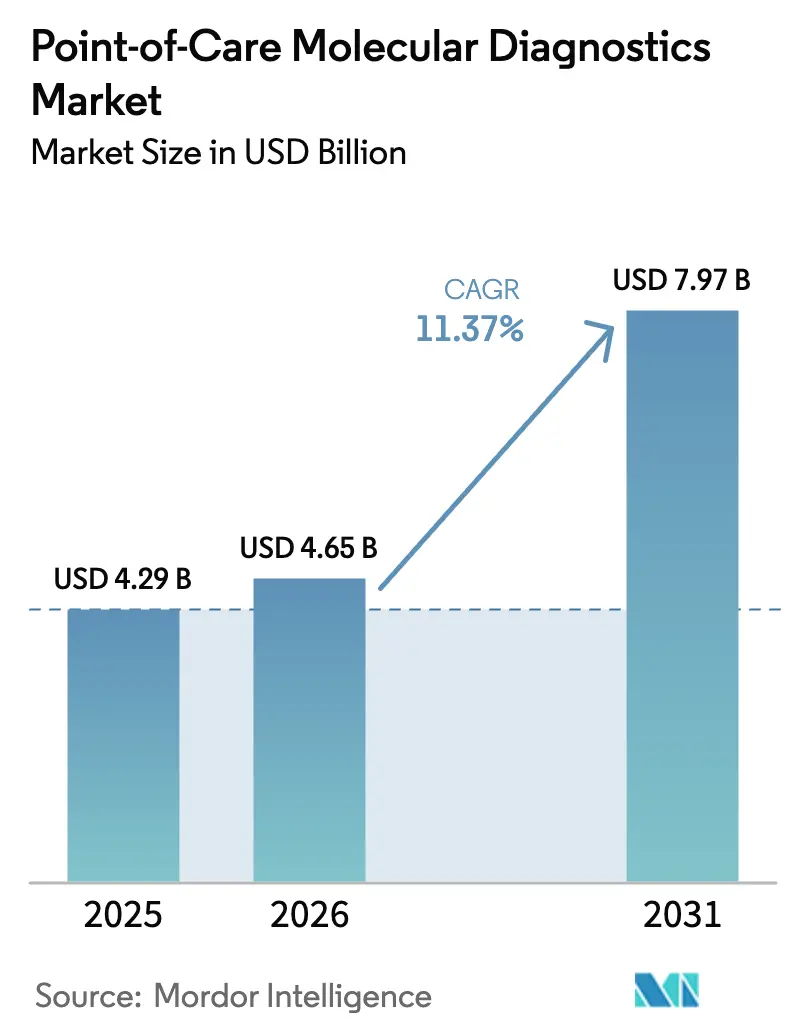

| Marktgröße (2026) | 4.65 Milliarden US-Dollar |

| Marktgröße (2031) | 7.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.37% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für molekulare Point-of-Care-Diagnostik von Mordor Intelligence

Die Marktgröße für molekulare Point-of-Care-Diagnostik wurde im Jahr 2025 auf 4,29 Milliarden USD geschätzt und wird voraussichtlich von 4,65 Milliarden USD im Jahr 2026 auf 7,97 Milliarden USD bis 2031 wachsen, bei einer CAGR von 11,37 % während des Prognosezeitraums (2026–2031). Der zunehmende Einsatz von Probe-zu-Ergebnis-Geräten in Notaufnahmen, Apotheken und Arztpraxen verkürzt die Ergebniszeiten von Tagen auf Minuten und stützt diese Prognose. Öffentliche Bevorratungsinitiativen, angeführt von der US-amerikanischen Behörde für biomedizinische Forschung und Entwicklung (Biomedical Advanced Research and Development Authority), verlagern die Beschaffung hin zu dezentralisierten Plattformen, die innerhalb von 72 Stunden nach einer Bedrohung der öffentlichen Gesundheit im Feldeinsatz bereitgestellt werden können. Die technologische Reifung – von lyophilisierten Reagenzien, die den Transport bei Raumtemperatur tolerieren, bis hin zu KI-gestützten Cloud-Dashboards zur Überwachung des Gerätezustands – senkt die Betriebskosten kontinuierlich und öffnet die Tür für kleine Kliniken und abgelegene Einrichtungen. Parallel dazu haben Regulierungsbehörden in den Vereinigten Staaten, Europa und Japan die CLIA-Befreiungs-, IVDR- und Erstattungswege erweitert und bieten Ärzten damit neue finanzielle Anreize, molekulare Panels am Point of Care anzuordnen, anstatt Proben an zentralisierte Laboratorien auszulagern.

Wichtigste Erkenntnisse des Berichts

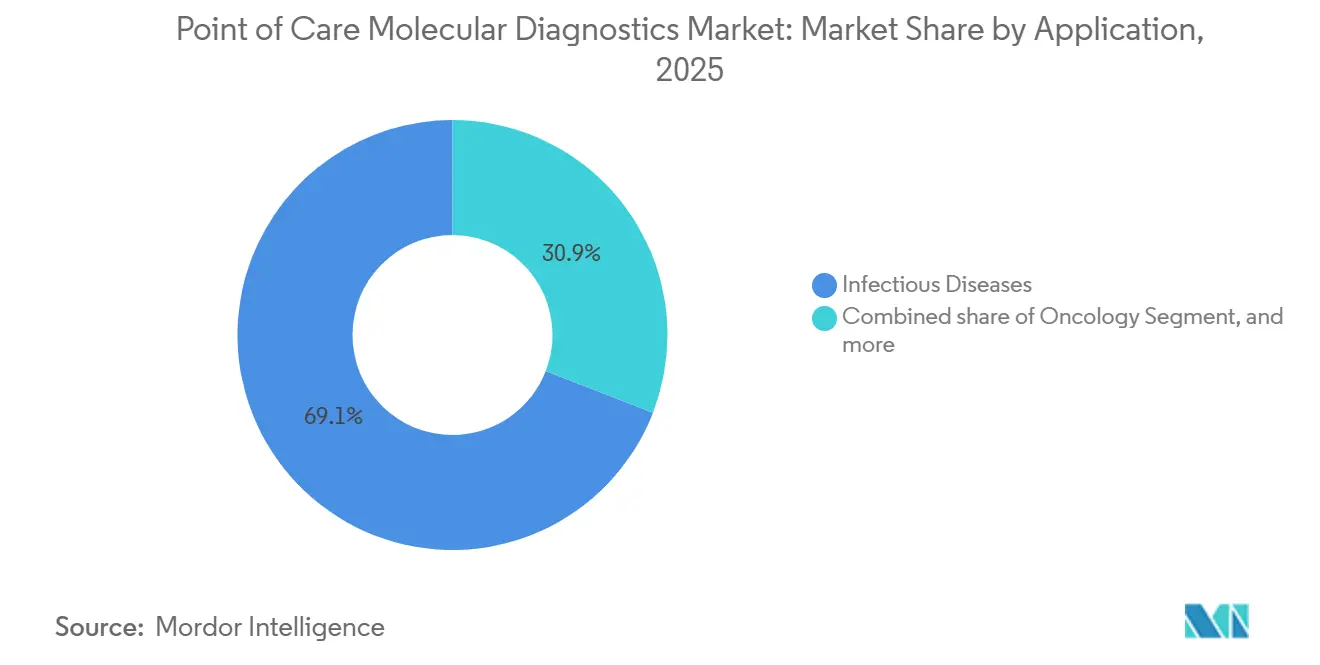

- Nach Anwendung führten Infektionskrankheiten den Markt für molekulare Point-of-Care-Diagnostik mit einem Marktanteil von 69,12 % im Jahr 2025 an, während die Onkologie bis 2031 voraussichtlich mit einer CAGR von 14,18 % wachsen wird.

- Im Jahr 2025 hielt die PCR-basierte Technologie einen Anteil von 70,49 % an der Marktgröße für molekulare Point-of-Care-Diagnostik, und die INAAT-Technologie wird bis 2031 voraussichtlich mit einer CAGR von 14,13 % wachsen.

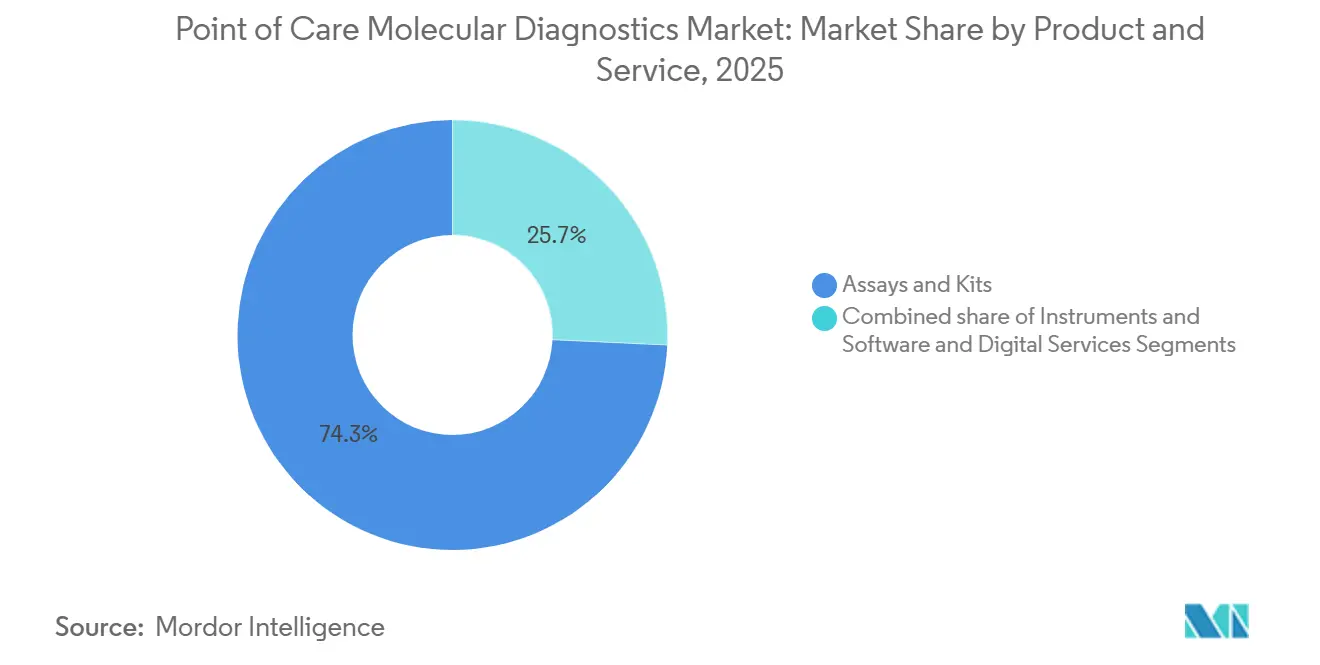

- Nach Produkt & Service entfielen 74,26 % des Umsatzes im Jahr 2025 auf Assays & Kits; Geräte/Analysatoren werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 12,04 % wachsen.

- Nach Endnutzer entfielen 55,49 % der Ausgaben im Jahr 2025 auf Krankenhäuser, während für Heimversorgungseinrichtungen bis 2031 eine CAGR von 13,34 % prognostiziert wird.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 43,64 %, und Asien-Pazifik wird voraussichtlich die schnellste CAGR von 13,29 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für molekulare Point-of-Care-Diagnostik

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachsende Belastung durch Infektionskrankheiten | +2.1% | Global, mit akutem Druck in Asien-Pazifik und Subsahara-Afrika | Kurzfristig (≤ 2 Jahre) |

| Staatliche Finanzierung und Pandemieprogramme | +1.8% | Nordamerika, Europa, Japan, Südkorea, Singapur | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei Probe-zu-Ergebnis-PCR | +1.5% | Global, frühe Einführung in den USA und Europa | Langfristig (≥ 4 Jahre) |

| Ausweitung von CLIA-befreiten Multiplex-Panels | +1.3% | Vereinigte Staaten, frühe Ausbreitung nach Kanada | Mittelfristig (2–4 Jahre) |

| KI-gestützte Cloud-Konnektivität | +0.9% | Nordamerika, Westeuropa, städtische Asien-Pazifik-Zentren | Langfristig (≥ 4 Jahre) |

| Haushaltsbasierte molekulare Selbsttests | +0.7% | Nordamerika und ausgewählte europäische Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Belastung durch Infektionskrankheiten und Bedarf an schneller Diagnose

Verzögerte Erregeridentifikation fördert den empirischen Antibiotikaeinsatz, beschleunigt die Entwicklung von Resistenzen und erhöht die Krankenhauskosten. Die Weltgesundheitsorganisation dokumentierte im Jahr 2024 einen jährlichen Anstieg der arzneimittelresistenten Tuberkulosefälle in Südostasien um 12 %, was die Gesundheitsministerien dazu veranlasste, eine molekulare Empfindlichkeitstestung mit einer Durchlaufzeit von vier Stunden in Bezirkskrankenhäusern vorzuschreiben[1]Weltgesundheitsorganisation, „Globaler Tuberkulosebericht 2024”, who.int. Das 30-minütige PCR-Panel von Visby Medical für die drei häufigsten sexuell übertragbaren Infektionen senkte den Anteil der Patienten, die nicht zur Nachsorge erschienen, in US-amerikanischen Pilotpraxen von 28 % auf unter 5 %. Während der Saison 2024–2025 überstiegen die Krankenhauseinweisungen von Säuglingen aufgrund des Respiratorischen Synzytialvirus (RSV) den Basiswert von 2019 um 18 %, was die Nachfrage nach Multiplex-Panels steigerte, die RSV, Influenza und SARS-CoV-2 in einem einzigen Lauf gleichzeitig unterscheiden können. Die Zentren für Seuchenkontrolle und -prävention nahmen 2025 120 Gemeinschaftskrankenhäuser in ihr Laborreaktionsnetzwerk auf, die jeweils mit Probe-zu-Ergebnis-Geräten ausgestattet wurden, um Engpässe in Referenzlabors während Ausbrüchen zu umgehen.

Staatliche Finanzierung und Programme zur Pandemiepräparedness

Bundesbehörden verpflichteten sich in den Jahren 2024–2025 zur Bevorratung von Geräten und Kartuschen mit 1,2 Milliarden USD, nachdem die zentralisierte Kapazität unter den COVID-19-Wellen zusammengebrochen war. Die europäische Behörde HERA stellte 400 Millionen EUR (430 Millionen USD) bereit, um die Einführung von Plattformen in ländlichen Krankenhäusern mit weniger als 50.000 Einwohnern mitzufinanzieren. Japan erhöhte die Erstattung auf 15.000 JPY (ca. 100 USD) pro molekularem Point-of-Care-Test, wenn die Ergebnisse die Isolierung innerhalb von zwei Stunden leiten, was die bisherigen Sätze verdreifachte und Notaufnahmen zur Vor-Ort-Testung veranlasste. Das NIH-Programm zur schnellen Beschleunigung der Diagnosetechnologie (Rapid Acceleration of Diagnostics Technology) stellte 85 Millionen USD für 12 Konsortien bereit, um Probenentnahme, Extraktion, Amplifikation und Detektion in Einwegkartuschen zu integrieren[2]Nationale Gesundheitsinstitute, „RADx Tech Awards”, nih.gov.

Technologische Fortschritte bei Probe-zu-Ergebnis-PCR-Plattformen

Roches handflächengroßes cobas Liat liefert Ergebnisse für Influenza A/B und RSV in 20 Minuten ohne externe Kalibrierung und erweitert die Atemwegsdiagnostik auf Arztpraxen. Cepheid verlängerte die Lagerfähigkeit bei Umgebungstemperatur auf 18 Monate durch Lyophilisierung der Reagenzien in seinen Xpert-Kartuschen – ein Durchbruch für ressourcenarme Umgebungen. Abbotts ID NOW, das nur 3 Kilogramm wiegt, nutzt isotherme Amplifikation, um den Bedarf an Thermocyclern zu eliminieren, und hat in den USA mehr als 50.000 Installationen überschritten. ISO 20166-3, veröffentlicht im Jahr 2024, etablierte einen harmonisierten Leistungsrahmen, der beschleunigte Zulassungsanträge in den Vereinigten Staaten, Europa und Japan erleichtert.

Ausweitung von CLIA-befreiten Multiplex-Panels in Arztpraxen

QuidelOrthos Solana Respiratory Viral Panel erhielt 2024 eine CLIA-Befreiung und erreicht nun 200.000 US-amerikanische Praxen, wodurch Klinikern an vorderster Front PCR-Empfindlichkeit ohne zertifiziertes Laborpersonal ermöglicht wird. Das CMS erhöhte die Erstattung im Jahr 2025 auf 45 USD pro befreitem molekularem Panel, was die Lücke zu den Sätzen für mittlere Komplexität verringerte und die Rendite für Kliniken stärkte. Kinderarztpraxen verdoppelten die Einführungsraten gegenüber Erwachsenenpraxen im Jahr 2024, da Eltern Diagnosen in einem einzigen Besuch forderten, die unnötige Antibiotika um 40 % reduzierten. Die Amerikanische Akademie der Familienärzte empfahl ihren Mitgliedern im Jahr 2025, bei allen akuten Atemwegserkrankungen während der Grippesaison schnelle molekulare Tests einzusetzen, und verwies auf eine 22-prozentige Reduzierung der Überweisungen in Notaufnahmen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Erstattung und Regulierung | -1.4% | Global, am stärksten in Schwellenmärkten und bei privaten US-amerikanischen Kostenträgern | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für Verbrauchsmaterialien und Geräte | -1.1% | Global, stärkere Auswirkung in einkommensschwachen Ländern | Langfristig (≥ 4 Jahre) |

| Lieferkettenanfälligkeit bei Kartuschen | -0.8% | Global, Risiko konzentriert in Asien-Pazifik-Produktionszentren | Kurzfristig (≤ 2 Jahre) |

| Datenschutzbedenken bei cloud-verbundenen Point-of-Care-Geräten | -0.5% | Europa (DSGVO), Nordamerika (HIPAA), ausgewählte Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Erstattung und regulatorische Hürden

Die Erstattungssätze variieren zwischen 25 USD und 90 USD pro Test bei US-amerikanischen privaten Versicherern, was eine Preisintransparenz fördert, die die Einführung in Arztpraxen trotz nachgewiesenem klinischen Nutzen hemmt[3]Zentren für Medicare & Medicaid Services, „Klinisches Labor-Gebührenverzeichnis 2025”, cms.gov. Europas IVDR erfordert Konformitätsbewertungen durch Dritte; jedoch sind nur 12 notifizierte Stellen für Klasse-C-Geräte akkreditiert, was die Prüfzeiträume auf über 18 Monate verlängert. Indien verlangt von importierten molekularen Point-of-Care-Plattformen eine lokale klinische Validierung, was die Markteinführungskosten um ca. 200.000 USD erhöht und die Zeitpläne um ein Jahr verlängert. Eine Analyse in Health Affairs aus dem Jahr 2025 quantifizierte eine um 35 % geringere Nutzung molekularer Point-of-Care-Tests in ambulanten US-amerikanischen Einrichtungen aufgrund von Erstattungsunsicherheiten im Vergleich zu ausgelagerter PCR.

Hohe Kosten für Verbrauchsmaterialien und Geräte

Die Gerätepreise reichen von 5.000 USD bis 50.000 USD, und Einwegkartuschen übersteigen häufig 30 USD, was ländliche Kliniken, kleine Praxen und ressourcenarme Länder belasten kann. Abbotts ID NOW-Analysator wird für 3.500 USD verkauft, doch jede Kartusche kostet 40 USD, was 500 jährliche Tests erfordert, um die Gewinnschwelle gegenüber ausgelagerter PCR zum Preis von 25 USD einschließlich Kuriergebühren zu erreichen. Cepheidss Vorzugspreisgestaltung senkt Tuberkulose-Kartuschen auf 9,98 USD für einkommensschwache Länder, doch Länder mit mittlerem Einkommen wie Brasilien zahlen 14,90 USD, was eine breite Einführung einschränkt. Die WHO schätzt, dass die Ausweitung der molekularen Point-of-Care-Testung auf 80 % der Bezirkskrankenhäuser in Subsahara-Afrika 2,1 Milliarden USD an Ausrüstung und 800 Millionen USD pro Jahr an Verbrauchsmaterialien erfordern würde – 40 % über den kombinierten nationalen Laborbudgets. Einkaufsgemeinschaften verhandeln nun 30 % Rabatte, was Hersteller dazu zwingt, Serviceintervalle zu verlängern und Austauschzyklen von fünf auf sieben Jahre auszudehnen, was das Ausfallrisiko erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Infektionskrankheiten sichern den Umsatz, Onkologie beschleunigt sich

Infektionskrankheiten machten im Jahr 2025 69,12 % des Umsatzes aus und dominieren weiterhin die Routinetestung bei Atemwegsinfektionen, sexuell übertragbaren Krankheiten und im Krankenhaus erworbenen Erregern, was ihre zentrale Bedeutung für den Markt für molekulare Point-of-Care-Diagnostik unterstreicht. Die Onkologie, obwohl heute ein kleinerer Anteil, befindet sich auf einem CAGR-Pfad von 14,18 %, angetrieben durch 90-minütige Flüssigbiopsie-Kartuschen, die es Infusionszentren ermöglichen, während desselben Besuchs eine gezielte Therapie einzuleiten. Pränatale und neonatale Anwendungen bleiben durch Erstattungsobergrenzen eingeschränkt, während die Hämatologie mit Risikokapital für Tests auf minimale Resterkrankung voranschreitet, die serielle Knochenmarkbiopsien ersetzen könnten.

Die Verlagerung der Tumorgenotypisierung ans Krankenbett steht im Einklang mit dem Druck der Kostenträger auf Zeit-bis-Behandlung-Kennzahlen, die in gebündelten Zahlungen verankert sind, und steigert die Marktgröße für molekulare Point-of-Care-Diagnostik bei Onkologie-Kartuschen über den Prognosehorizont. Der Umsatz mit Infektionskrankheiten wird voraussichtlich stabil bleiben, da neue Mandate zur antimikrobiellen Stewardship eine schnelle Erregeridentifikation begünstigen, während Panels für sexuell übertragbare Infektionen in Apotheken an Bedeutung gewinnen. Pharmakogenomik-Tests sind zwar regulatorisch aufwendig, bieten jedoch langfristiges Potenzial, sobald die Regeln für Begleitdiagnostika behördenübergreifend konvergieren.

Nach Technologie: PCR dominiert, INAAT gewinnt an Dynamik

PCR-basierte Plattformen machten im Jahr 2025 70,49 % des Umsatzes aus, was drei Jahrzehnte klinischer Validierung, breite FDA-Zulassungen und etablierte Laborabläufe widerspiegelt. INAAT wächst mit einer CAGR von 14,13 % und reduziert den Gerätebedarf sowie die Kosten pro Test um ca. 25 % – Vorteile, die besonders in der Notfallversorgung und bei Katastropheneinsätzen von Bedeutung sind.

Die vereinfachte Thermodynamik von INAAT eliminiert sperrige Thermocycler und ermöglicht Analysatoren unter 4 kg, die in mobilen Kliniken mit Batteriestrom betrieben werden können. Allerdings erfordern Patentdickichte rund um die schleifenartige isotherme Amplifikation, dass kleinere Unternehmen Technologielizenzen erwerben. PCR-Marktführer sichern ihren Marktanteil durch eine große installierte Basis – geschätzt auf 180.000 Geräte weltweit – und kontinuierliche Menüerweiterungen. Neue INAAT-Anbieter nutzen jedoch die gelockerten WHO-Leistungsziele, die marginale Empfindlichkeit gegen Geschwindigkeit bei Tuberkulose- und Atemwegsassays eintauschen.

Nach Produkt & Service: Verbrauchsmaterialien treiben den Umsatz, Geräte beschleunigen sich

Assays & Kits erzielten 74,26 % des Umsatzes im Jahr 2025, was die Rasierer-und-Klingen-Ökonomie widerspiegelt, bei der proprietäre Kartuschen zu einem Vielfachen der Produktionskosten verkauft werden. Geräte verzeichnen jedoch eine CAGR von 12,04 %, da das Wachstum nach Asien-Pazifik und Lateinamerika verlagert und Erstgenerationsanalysatoren in Nordamerika das Ersatzalter erreichen, was dem Markt für molekulare Point-of-Care-Diagnostik bei Investitionsgütern zusätzlichen Schwung verleiht.

Die erste FDA-zugelassene Biosimilar-GeneXpert-Kartusche kam 2025 zu einem Preis von 40 % unter Cepheidss Listenpreis auf den US-Markt und kündigt die schrittweise Erosion von Verbrauchsmaterialmonopolen an. Software-als-Dienstleistung-Umsätze liegen heute noch unter 5 %, könnten sich jedoch schnell zusammensetzen, da Krankenhäuser Konnektivitätsabonnements mit qualitätsbasierten Erstattungsanreizen verknüpfen. Preissenkungen bei Kartuschen riskieren jedoch, die Bruttomargen zu komprimieren, und könnten Lieferanten dazu veranlassen, Softwareanalysen als defensiven Schutzwall zu bündeln.

Nach Endnutzer: Krankenhäuser führen, Heimversorgung verändert den Markt

Krankenhäuser absorbierten 55,49 % der Ausgaben im Jahr 2025, angetrieben durch die Abhängigkeit der Notaufnahme von schnellen Ergebnissen zur Steuerung von Isolierung, Aufnahme und Therapieentscheidungen. Die Heimversorgung ist die herausragende Wachstumsgeschichte mit einer CAGR von 13,34 %, angetrieben durch die vereinfachten Leitlinien der FDA für den Heimgebrauch und die Arbeitgeberfinanzierung, die Kostenträger-Sackgassen umgeht.

Apotheken und Notfallversorgungszentren stellen weitere Nischen mit hohem Wachstum dar, da Kettenbetreiber Geräte einsetzen, um Rezepte und Impfungen zu ergänzen. Arztpraxen profitieren von breiteren CLIA-Befreiungen, verfügen jedoch häufig nicht über den Durchsatz, um Kapitalausgaben zu rechtfertigen – eine Lücke, die Hersteller durch Reagenzien-Mietpläne und Mikro-Leasing-Angebote schließen. Heimgebrauchskartuschen müssen die Hürden der Kühlkette und der app-gestützten Probenentnahme überwinden. Die Bereitschaft der Verbraucher, sich in unter 30 Minuten selbst auf Influenza und Streptokokken zu testen, wurde jedoch in mehreren Arbeitgeberkliniken validiert, was auf ein Potenzial für eine breitere Einführung im Massenmarkt im Laufe der Zeit hindeutet.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 43,64 % des Umsatzes, dank der Erstattungsparität mit zentrallaborbasierter PCR im Rahmen des klinischen Labor-Gebührenverzeichnisses und der ASPR-Verträge, die 5.000 FilmArray-Systeme in den strategischen nationalen Vorrat eingebettet haben. Kanadas Initiative über 180 Millionen CAD stattete abgelegene indigene Einrichtungen mit Probe-zu-Ergebnis-Geräten aus, was die Tuberkulosediagnose von 14 Tagen auf vier Stunden verkürzte und den regionalen Schwung verstärkte. Die Fragmentierung privater Kostenträger hält die ambulante Einführung jedoch ungleichmäßig, wobei die Testpreise bei identischen Assays bei verschiedenen Versicherern um fast das Vierfache schwanken.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 13,29 %, angetrieben durch Chinas Modernisierungsprogramm für Gemeindekrankenhäuser im Wert von 12 Milliarden CNY und Indiens öffentlich-private Einführung von Point-of-Care-Zentren der zweiten Ebene, die Kühlkettendefizite umgehen. Japans Verdreifachung der Erstattung auf 15.000 JPY (100 USD) für Isolierungsentscheidungen innerhalb von zwei Stunden beschleunigte die Einführung in Notaufnahmen. Gleichzeitig arbeiten südostasiatische Regierungen mit Weltbankkrediten daran, die Kartuschenproduktion zu lokalisieren, nachdem es während COVID-19 zu Exportengpässen kam. Australien harmonisierte die Zulassungen mit den FDA-Zeitplänen, ließ 2024 15 Geräte zu und zog multinationale Anbieter an.

Europa, der Nahe Osten & Afrika sowie Südamerika vervollständigen das globale Bild. Die vollständige Durchsetzung der IVDR in Europa konsolidiert den Marktanteil qualitätssystemstarker Marktführer, schafft jedoch 18-monatige Rückstände, die Start-ups abschrecken. Deutschlands aktualisierte Kostenträgertarife decken nun Point-of-Care-Tests für sexuelle Gesundheit in 40.000 Allgemeinarztpraxen ab, während Zuschüsse des Globalen Fonds HIV- und Hepatitis-Kartuschen in Subsahara-Afrika subventionieren. Brasilien pilotierte Dengue- und Zika-Panels in 50 Primärversorgungskliniken und verzeichnete Schulungsabschlussquoten von nur 15 %, was das Personaldefizit verdeutlicht, das die dezentralisierte Einführung noch immer einschränkt.

Wettbewerbslandschaft

Der Markt für molekulare Point-of-Care-Diagnostik ist mäßig fragmentiert; die drei größten Anbieter – Danaher's Cepheid, Abbott und Roche – halten zusammen etwa 40 % Marktanteil, was regionalen Spezialisten und Assay-Innovatoren ausreichend Spielraum lässt. Die Strategien konzentrieren sich zunehmend auf Menübreite, Kartuschenpreisgestaltung und Cloud-Konnektivitätsabonnements, die Nutzer an proprietäre Ökosysteme binden. Danahers Zusammenarbeit mit Oxford Nanopore bringt Nanoporen-Sequenzierung in das Xpert-Format und zielt auf eine 90-minütige Genotypisierung von Antibiotikaresistenzen ab – ein Mehrwert, den PCR nicht bieten kann. Abbotts ID NOW-Plattform erfreut sich einer weit verbreiteten Einführung, steht jedoch unter einem 30-prozentigen Rabattdruck von Einkaufsgemeinschaften der Krankenhäuser, die Interoperabilität mit elektronischen Patientenakten fordern.

Disruptoren wie Visby Medical, Binx Health und T2 Biosystems sammelten 2024 gemeinsam 180 Millionen USD ein, um Einweggeräte mit Batterieantrieb zu einem Preis von unter 100 USD pro Test zu vermarkten, und fordern damit kapitalintensive Marktführer heraus. Die erste FDA-zugelassene generische GeneXpert-Kartusche signalisiert, dass Verbrauchsmaterialhochburgen mit dem Ablauf von Patenten geschwächt werden. Gleichzeitig zwingt der FDA-Entwurf zur Leitlinie für Software als Medizinprodukt cloud-gestützte Plattformen dazu, Entscheidungsunterstützungsalgorithmen von der Kerndiagnostik zu trennen, was die Produktroadmap-Prioritäten im gesamten Bereich neu gestaltet.

Lieferkettenrisiken beeinflussen auch die Wettbewerbstaktiken; die meisten Kartuschenkunststoffe werden von drei Asien-Pazifik-Auftragsfertigern bezogen, was Marktführer dazu veranlasst, Werkzeuge doppelt zu beschaffen und sekundäre Lieferanten vorzuqualifizieren. Datenschutzvorschriften wie die DSGVO und HIPAA erschweren Cloud-Konnektivitäts-Rollouts zusätzlich und veranlassen europäische Plattformen, standardmäßig auf Edge-Verarbeitung zurückzugreifen, die die Krankenhausfirewalls nie verlässt, während US-amerikanische Anbieter für Ausnahmen von Geschäftspartnervereinbarungen lobbyieren, um die Bereitstellung zu beschleunigen.

Marktführer der molekularen Point-of-Care-Diagnostik

F. Hoffmann-La Roche Ltd

Danaher Corporation

Thermo Fisher Scientific Inc.

BioMérieux SA

Abbott Laboratories

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: Co-Diagnostics, Inc., ein Unternehmen für molekulare Diagnostik, präsentierte sich auf der Point-of-Care Testing 2025 Exhibition and Conference in Boston, MA. Das Unternehmen ist auf die Entwicklung molekularer Diagnosetests auf Basis seiner patentierten Plattform spezialisiert. Die Nachricht unterstreicht das anhaltende Engagement von Co-Dx in der Diagnostikbranche.

- Juni 2025: QuidelOrtho Corporation, ein globaler Anbieter innovativer In-vitro-Diagnosetechnologien für Point-of-Care-Umgebungen, klinische Labore und Transfusionsmedizin, kündigte eine strategische Neuausrichtung seines Fokus auf molekulare Diagnostik an. Das Unternehmen plant, nach der FDA-Zulassung die vollständige Eigentümerschaft an LEX Diagnostics für ca. 100 Millionen USD zu erwerben.

- Januar 2025: bioMérieux übernahm SpinChip, ein Unternehmen, das auf Point-of-Care-Diagnosetechnologie spezialisiert ist. Dieser Schritt zielt darauf ab, das Angebot von bioMérieux in der Schnelldiagnostik, insbesondere für akute Versorgungssituationen wie Herzinfarkt, zu verbessern. Die Integration der innovativen Plattform von SpinChip soll die Diagnosegeschwindigkeit und die Patientenergebnisse verbessern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für molekulare Point-of-Care-Diagnostik als alle kartuschen- oder chipbasierten Systeme und zugehörigen Assays, die Nukleinsäuren (PCR, LAMP, INAAT und ähnliche Chemien) am oder in der Nähe des Patientenstandorts amplifizieren oder nachweisen und innerhalb von zwei Stunden umsetzbare Ergebnisse liefern, ohne Proben an ein zentrales Labor zu senden.

Ausschluss aus dem Umfang: visuell ablesbare Lateral-Flow-Immunoassays und große Tisch-Molekularanalysatoren, die ausschließlich in Kernlabors untergebracht sind, sind nicht abgedeckt.

Segmentierungsübersicht

- Nach Produkt & Service

- Assays & Kits

- Geräte / Analysatoren

- Software & digitale Dienste

- Nach Anwendung

- Infektionskrankheiten

- Onkologie

- Hämatologie

- Pränatale & neonatale Testung

- Endokrinologie

- Pharmakogenomik & Begleitdiagnostik

- Andere Anwendungen

- Nach Technologie

- PCR-basiert

- INAAT

- Andere Technologien

- Nach Endnutzer

- Krankenhäuser

- Heimversorgungseinrichtungen

- Andere Endnutzer

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Kliniker für Infektionskrankheiten, Notärzte, Inhaber von Gemeinschaftsapotheken und Qualitätsmanager in dezentralisierten Labors in Nordamerika, Europa, Asien und Lateinamerika. Die Gespräche klärten den realen Kartuschenverbrauch, die typische Geräteverfügbarkeit und die wahrscheinliche Kompression des durchschnittlichen Verkaufspreises, was es uns ermöglichte, sekundäre Annahmen, die optimistisch erschienen, anzupassen und schwer zu findende Datenlücken zu schließen.

Desk-Research

Wir verankerten sekundäre Belege in offenen, hochglaubwürdigen Quellen wie dem WHO-Globalen Tuberkulosebericht, CDC FluView, dem ECDC-Überwachungsatlas und der FDA 510(k)/EUA-Datenbank, die Testvolumina, Positivitätsraten und neue Gerätezulassungen auflisten. Branchenverbände wie AdvaMed und die Asia Pacific Medical Technology Association lieferten Trends bei Stücklieferungen, während Krankenhausnutzungsdaten aus HCUP und Eurostat uns halfen, Muster bei der Testung am Krankenbett gegenüber der Labortestung zu analysieren. Unternehmens-10-Ks, Investorenpräsentationen und Patentanalysen von Questel boten Preisbänder und Pipeline-Hinweise. Ausgewählte Erkenntnisse wurden in D&B Hoovers und Dow Jones Factiva zur Plausibilitätsprüfung der Umsätze gegengeprüft. Diese Referenzen sind illustrativ; viele weitere Quellen flossen in die Datenerhebung und -validierung ein.

Marktgrößenbestimmung und Prognose

Wir initiierten ein Top-down-Modell, das den globalen Nachfragepool aus Krankheitsinzidenz und Testdurchdringung nach Versorgungsumgebung rekonstruiert. Anschließend haben wir es mit stichprobenartig erfassten Lieferantenlieferungen, multipliziert mit gemischten durchschnittlichen Verkaufspreisen, abgeglichen, um einen Bottom-up-Kontrollpunkt zu erstellen. Variablen wie installierte Point-of-Care-PCR-Analysatoren, durchschnittliche Kartuschen pro Gerät pro Tag, jährlich erteilte Zulassungen, Saisonalität von Atemwegsinfektionen und der Anteil dezentralisierter Testung an der gesamten molekularen Testung treiben das Modell an. Eine multivariate Regression verknüpft diese Eingaben mit dem Umsatz, und eine Szenarioanalyse erfasst politische oder erstattungsbedingte Schocks. Datenlücken bei Liefermengen wurden mit medianen Auslastungsquoten überbrückt, die während Primärgesprächen ermittelt und anschließend gegen Handelsstatistiken auf Belastbarkeit geprüft wurden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Prüfung: automatische Varianzmarkierungen, Peer-Checks durch leitende Analysten und eine Freigabe durch den Manager. Wir nehmen erneut Kontakt zu Quellen auf, wenn Abweichungen voreingestellte Schwellenwerte überschreiten. Unsere Zahlen werden jährlich aktualisiert; wesentliche Ereignisse wie ein größerer Assay-Rückruf lösen jedoch eine Zwischenaktualisierung aus, und eine abschließende Prüfung erfolgt kurz vor jeder Veröffentlichung.

Warum Mordors Ausgangsbasis für molekulare Point-of-Care-Diagnostik Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Gerätesätze auswählen, unterschiedliche Kurven für durchschnittliche Verkaufspreise anwenden oder Modelle über viele Quartale einfrieren.

Zu den wichtigsten Ursachen für Abweichungen gehören, ob Nicht-PCR-Chemien gezählt werden, wie aggressiv zukünftige Menüerweiterungen bepreist werden und in welchem Rhythmus COVID-Ära-Volumina normalisiert werden. Mordor Intelligence aktualisiert Modelle jährlich, wendet einheitliche Währungsumrechnungen an und entfernt nicht-molekulare Assays, was zusammen eine stabilere Ausgangsbasis schafft.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Ursache der Abweichung |

|---|---|---|

| 3,98 Mrd. USD (2025) | ||

| 4,30 Mrd. USD (2025) | Globale Unternehmensberatung A | Umfasst patientennahe, aber nicht-PCR-Antigentests, was die Gesamtwerte erhöht |

| 8,73 Mrd. USD (2025) | Branchenverleger B | Bezieht zentrallaborbasierte „patientennahe” Plattformen in den Point-of-Care-Umfang ein und geht von einem langsameren Rückgang der durchschnittlichen Verkaufspreise aus |

Der Vergleich zeigt, dass unser Wert von 3,98 Milliarden USD, sobald heterogene Umfänge und Preispfade angepasst werden, zwischen aggressiven und konservativen Szenarien liegt und Entscheidungsträgern einen ausgewogenen, transparenten Ausgangspunkt bietet, der auf Variablen basiert, die sie nachverfolgen und replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für molekulare Point-of-Care-Diagnostik heute?

Die Marktgröße für molekulare Point-of-Care-Diagnostik beträgt im Jahr 2026 4,65 Milliarden USD und wird bis 2031 voraussichtlich auf 7,97 Milliarden USD steigen.

Welcher Anwendungsbereich wächst am schnellsten?

Onkologie-Panels werden bis 2031 voraussichtlich mit einer CAGR von 14,18 % wachsen, da Infusionszentren 90-minütige Flüssigbiopsie-Kartuschen für Therapieentscheidungen beim selben Besuch einsetzen.

Welche Technologie verdrängt PCR bei Neuinstallationen?

Die isotherme Nukleinsäureamplifikationstechnologie wächst mit einer CAGR von 14,13 %, da sie Thermocycler überflüssig macht, die Gerätegröße reduziert und die Kosten pro Test senkt.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Staatliche Modernisierungsprogramme in China und Indien sowie Japans höhere Erstattung für schnelle Isolierungsentscheidungen treiben eine CAGR von 13,29 % in Asien-Pazifik an.

Was schränkt die Einführung in ressourcenarmen Ländern ein?

Hohe Kartuschenpreise, fragmentierte Erstattung und die Abhängigkeit von einer engen Asien-Pazifik-Lieferbasis schränken die Einführung trotz klarer klinischer Vorteile ein.

Seite zuletzt aktualisiert am: