Marktgröße und Marktanteil für elektronische Komponenten

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

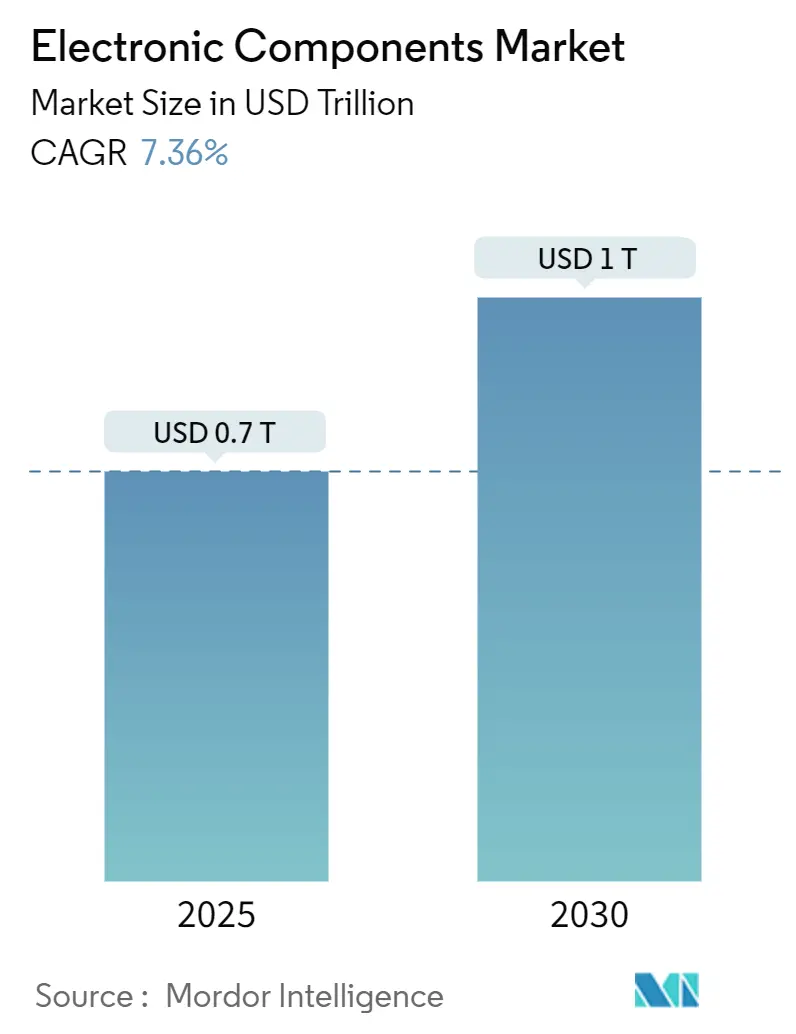

| Marktgröße (2025) | 0.7 Billionen US-Dollar |

| Marktgröße (2030) | 1 Billionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.36% CAGR |

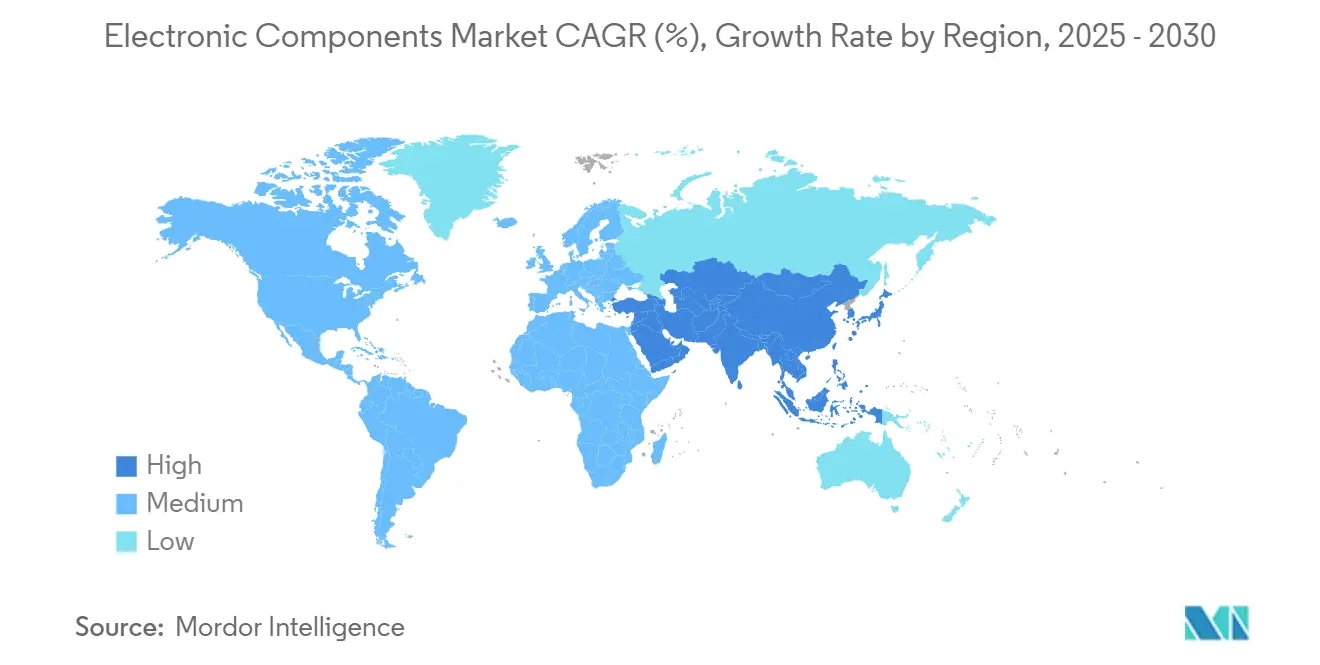

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

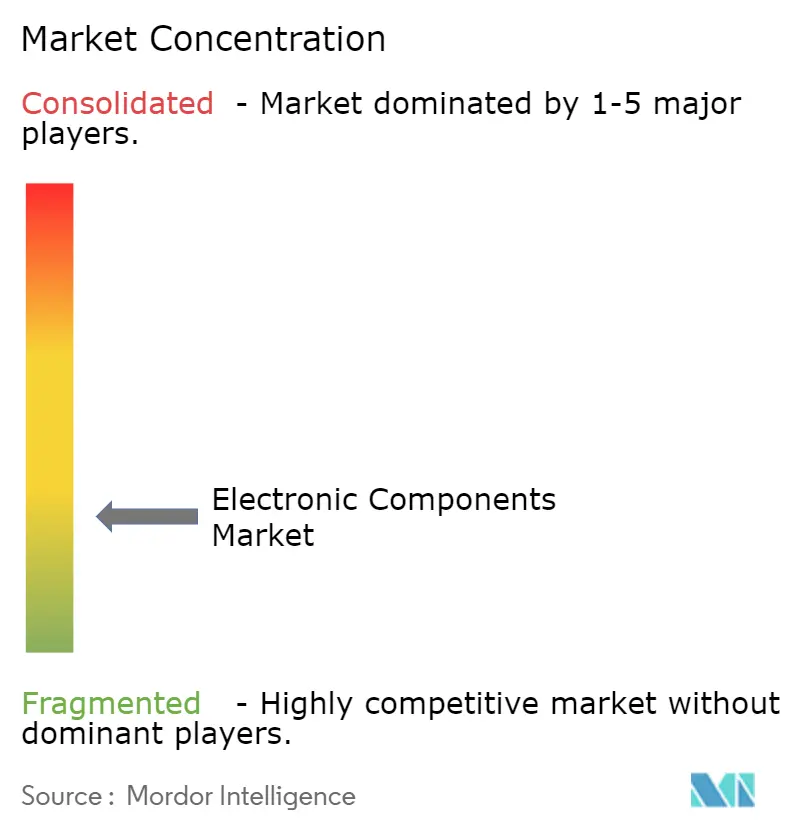

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für elektronische Komponenten von Mordor Intelligence

Die Marktgröße für elektronische Komponenten erreichte im Jahr 2025 einen Wert von 701 Milliarden USD und wird bis 2030 voraussichtlich auf 1 Billion USD ansteigen, was einer CAGR von 7,36 % über den Zeitraum entspricht. Das Wachstum wird durch die zunehmende Verbreitung von Hardware für künstliche Intelligenz, die Elektrifizierung von Fahrzeugen und die Digitalisierung von Fabriken gestützt. Staatliche Anreize wie der US-amerikanische CHIPS Act im Wert von 52,7 Milliarden USD und der EU Chips Act im Wert von 43 Milliarden EUR gestalten die Lieferketten neu und halten die Nachfrage stabil.[1]Zentrum für Strategische und Internationale Studien, "Transatlantische Zusammenarbeit bei Halbleitern und KI im Jahr 2024," csis.org Der asiatisch-pazifische Raum macht nach wie vor fast die Hälfte des weltweiten Umsatzes aus, doch die Kapazitätsdiversifizierung in Nordamerika, Europa und Indien nimmt Fahrt auf. Steigende Ausgaben für Fab-Ausrüstung – geschätzt auf 400 Milliarden USD für 300-mm-Linien zwischen 2025 und 2027 – verdeutlichen die Kapitalintensität der Produktion der nächsten Generation.[2]SEMI, "Die globale Halbleiterindustrie plant, 400 Milliarden USD in 300-mm-Fab-Ausrüstung in den nächsten drei Jahren zu investieren," semi.org Gleichzeitig erweitern die Miniaturisierung von Komponenten, Leistungsbauelemente mit breitem Bandabstand und Hochfrequenz-RF-Frontend-Schaltungen die Anwendungslandschaft und erhöhen den durchschnittlichen Komponentenanteil pro Endprodukt.

Wichtigste Erkenntnisse des Berichts

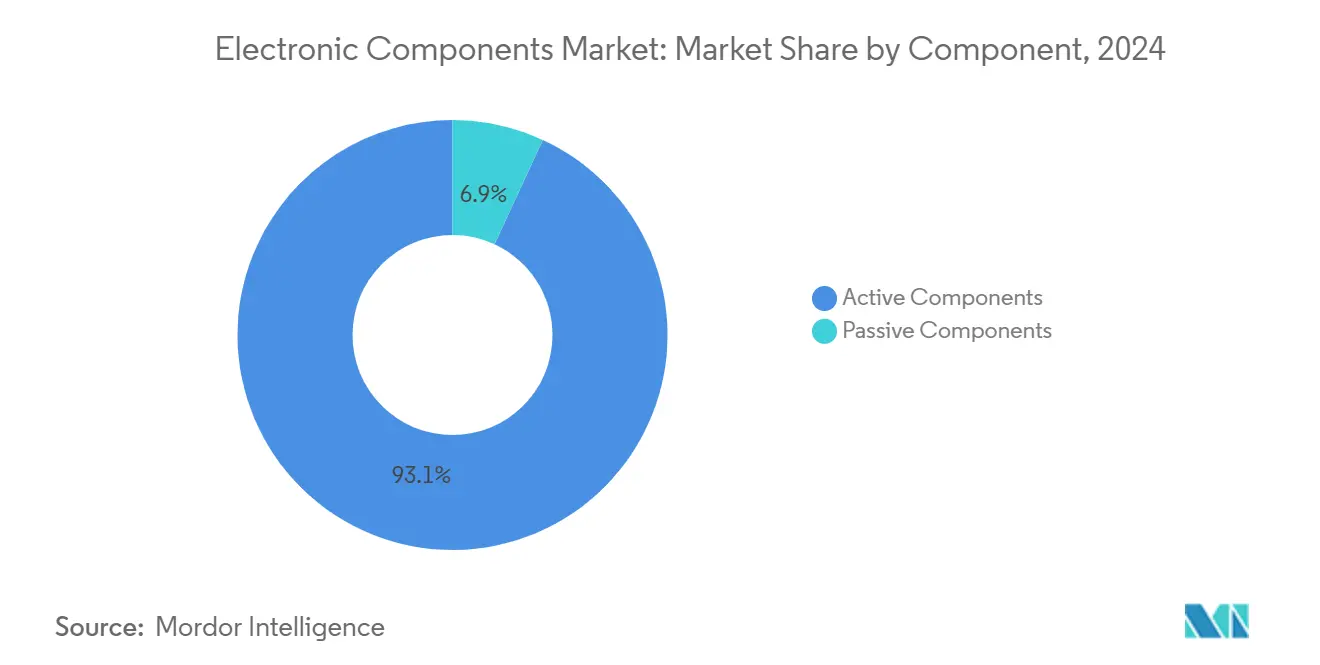

- Nach Komponente führten aktive Bauelemente mit einem Marktanteil von 93,1 % im Jahr 2024 den Markt für elektronische Komponenten an, während passive Teile bis 2030 voraussichtlich mit einer CAGR von 8,3 % wachsen werden.

- Nach Montagetechnologie hielten oberflächenmontierte Bauelemente im Jahr 2024 einen Umsatzanteil von 81,6 %; dieselbe Kategorie wird bis 2030 voraussichtlich jährlich um 7,5 % wachsen.

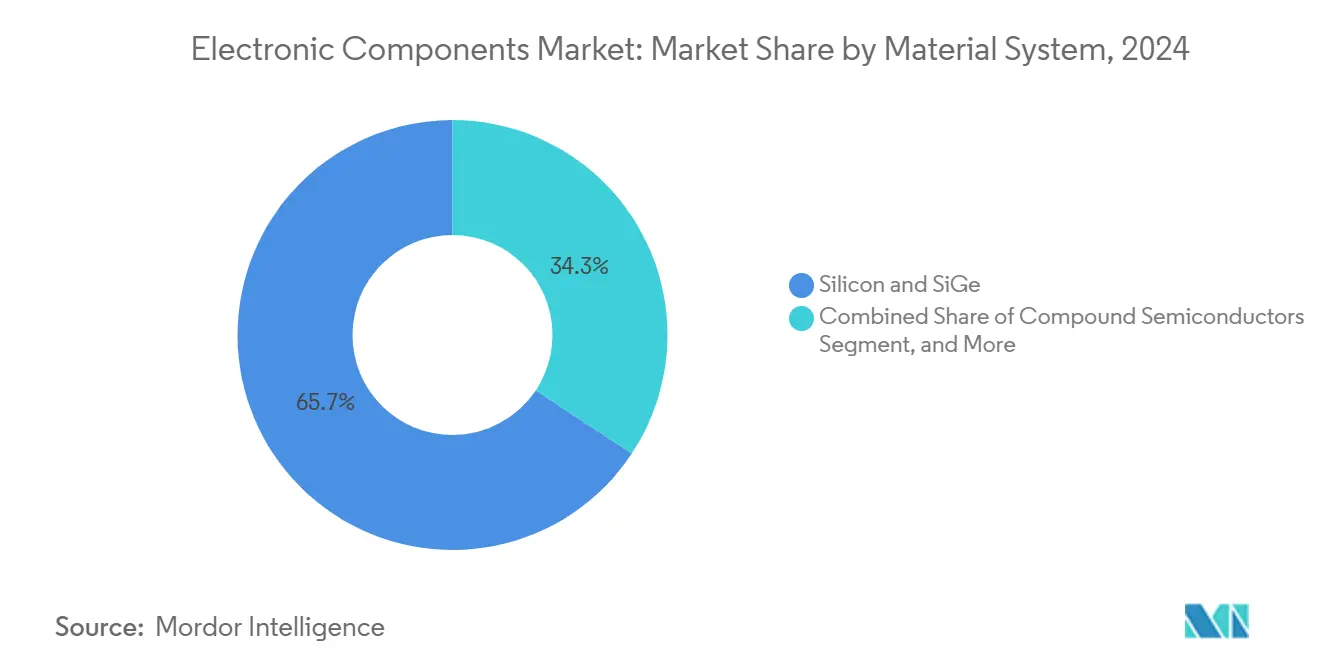

- Nach Materialsystem entfielen auf Silizium und Silizium-Germanium im Jahr 2024 65,7 % des Marktanteils für elektronische Komponenten, während Verbindungshalbleiter voraussichtlich mit einer CAGR von 7,9 % wachsen werden.

- Nach Endverbraucherbranche entfielen auf Unterhaltungselektronik im Jahr 2024 33,8 % des Umsatzes, während Automobilanwendungen bis 2030 mit einer CAGR von 8,1 % wachsen.

- Nach Geografie entfielen auf den asiatisch-pazifischen Raum 47,5 % des Umsatzes im Jahr 2024; der Nahe Osten und Afrika ist mit einer CAGR von 7,5 % die am schnellsten wachsende Region.

Globale Trends und Erkenntnisse im Markt für elektronische Komponenten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach hochdichten, miniaturisierten Komponenten in Wearables und IoT-Geräten | +1.2% | Kernbereich asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Schnelle Elektrifizierung von Antriebsstrang- und ADAS-Architekturen in Automobilen | +1.8% | Europa, Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Staatlich geförderte Programme zur halbleitertechnischen Eigenständigkeit | +1.5% | Vereinigte Staaten, EU, Indien, mit sekundären Auswirkungen weltweit | Langfristig (≥ 4 Jahre) |

| 5G/6G-Infrastrukturausbau beschleunigt die Nachfrage nach RF-Frontend-Komponenten | +1.1% | Nordostasien, Nordamerika, ausgewählte europäische Märkte | Kurzfristig (≤ 2 Jahre) |

| Zunahme der industriellen Automatisierung mit Bedarf an hochzuverlässigen passiven Bauelementen | +0.9% | DACH-Region, Japan, Ausweitung auf Südostasien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach hochdichten, miniaturisierten Komponenten in Wearables und IoT-Geräten

Edge-KI-Chips packen heute nahezu 10 Milliarden Transistoren auf Knoten unterhalb von 10 nm und ermöglichen so anspruchsvolle Analysen in Fitnessbändern, intelligenten Brillen und industriellen Beacons, ohne die Akkulaufzeit zu beeinträchtigen. RF-Module in privaten 5G-Netzwerken müssen den Mehrbandbetrieb auf extrem kleinem Raum unterstützen, was die Nachfrage nach fortschrittlichen Duplexern und Filtern antreibt.[3]Rockwell Automation, "8 wichtige Trends in der industriellen Automatisierung im Jahr 2025," rockwellautomation.com In medizinischen Wearables liefern MEMS-Druck- und biochemische Sensoren frühzeitige Krebsvorsorge und kontinuierliche Herzüberwachung und erfüllen dabei strenge Biokompatibilitätsanforderungen. Hochdichte mehrschichtige Keramikkondensatoren (MLCCs) und Mikroinduktoren bilden die Grundlage dieser Designs und veranlassen führende Anbieter passiver Bauelemente zu Kapazitätserweiterungen. Insgesamt heben diese Nachfragevektoren den Markt für elektronische Komponenten an, indem sie Volumen und durchschnittliche Verkaufspreise in miniaturisierten Formaten steigern.

Schnelle Elektrifizierung von Antriebsstrang- und ADAS-Architekturen in Automobilen

Batterieelektrische Fahrzeuge setzen 800-V-Plattformen ein, die auf Siliziumkarbid-MOSFET-Wechselrichtern basieren, die oberhalb von 100 kHz schalten und die Leitungsverluste gegenüber herkömmlichen IGBTs erheblich reduzieren.[4]Electropages, "SiC- und GaN-Leistungshalbleiter verlängern die Reichweite von Elektrofahrzeugen," electropages.com Wolfspeed's 400-A-Module veranschaulichen, wie Bauelemente mit breitem Bandabstand den thermischen Platzbedarf um 40 % reduzieren und die Reichweite verlängern. ADAS-Systeme kombinieren Radar-, LiDAR- und Kamera-Arrays, was die Halbleiter-Stückliste vervielfacht und den Elektronikanteil bis 2030 auf nahezu die Hälfte der Fahrzeugkosten treibt. Galliumnitrid-Ladegeräte liefern heute 11 kW bei einem Wirkungsgrad von 95 %, reduzieren das Bordgewicht um 30 % und schaffen Platz für größere Akkupacks. Mit der weltweiten Skalierung von Elektro- und softwaredefinierten Fahrzeugen stärken Stückzahlnachfrage und Gerätekomplexität den Schwung des Marktes für elektronische Komponenten.

Staatlich geförderte Programme zur halbleitertechnischen Eigenständigkeit

Der CHIPS and Science Act hat angekündigte US-amerikanische Fab-Investitionen in Höhe von 166 Milliarden USD ausgelöst, wobei Intel, TSMC und Samsung fortschrittliche Knotenstandorte errichten, die bis 2032 voraussichtlich 28 % der weltweiten Spitzenkapazität liefern werden. Indiens Programm zur produktionsgebundenen Anreizförderung im Wert von 10 Milliarden USD zielt darauf ab, Montage- und Testanbieter anzuziehen und die Designbelegschaft des Landes zu nutzen, um einen Anteil von 20 % am globalen IC-Designtalent zu beanspruchen. Europa strebt bis 2030 einen globalen Anteil von 20 % an und verknüpft 43 Milliarden EUR an Fördermitteln mit Nachhaltigkeitskennzahlen und Forschung und Entwicklung zur Kreislaufwirtschaft. Diese Maßnahmen erweitern die geografisch verteilte Kapazität, steigern die langfristige Nachfrage nach Produktionswerkzeugen und Materialien und schützen den Markt für elektronische Komponenten vor Schocks in einzelnen Regionen.

5G/6G-Infrastrukturausbau beschleunigt die Nachfrage nach RF-Frontend-Komponenten

5G-Advanced-Ausrüstung und erste 6G-Versuche erfordern Leistungsverstärker mit Hüllkurvenregelung und strahlgelenkte Antennen-Arrays, die Verbindungshalbleiter-Dies für den Millimeterwellenbetrieb integrieren. Der Markt für RF-GaN-Bauelemente könnte sich von 1,1 Milliarden USD im Jahr 2023 auf 2,07 Milliarden USD bis 2029 nahezu verdoppeln, angetrieben durch Telekommunikationsbetreiber, die Small-Cell-Standorte verdichten. Obwohl die Nachfrage nach Android-Geräten im mittleren Preissegment Anfang 2025 nachließ, kompensierten Premium-Smartphones Volumenrückgänge durch höheren RF-Anteil und sicherten so Umsatzmöglichkeiten für Hersteller von Filtern, Schaltern und Tunern. Thermomanagementlösungen und System-in-Package-Integration werden entscheidend, da Netzbetreiber auf das 40-GHz-Spektrum migrieren, was weitere Ausgaben in den Markt für elektronische Komponenten lenkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Engpässe bei Siliziumwafern und Substraten schränken die Produktion aktiver Bauelemente ein | -1.4% | Global, akut in asiatisch-pazifischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Volatile Preise für Seltene Erden erhöhen die Kostenstrukturen für MLCCs und Induktoren | -0.8% | Global, insbesondere bei der chinesischen Verarbeitung | Mittelfristig (2–4 Jahre) |

| Steigende Leistungsdichte erzeugt Thermomanagement-Herausforderungen jenseits aktueller Gehäusegrenzen | -0.6% | Regionen mit fortschrittlichen Knoten, Rechenzentrumsbauten | Mittelfristig (2–4 Jahre) |

| Transparenzlücken in Lieferketten für gefälschte Komponenten untergraben das Vertrauen der OEMs | -0.5% | Global, hohes Risiko in Verteidigung und Luft- und Raumfahrt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Engpässe bei Siliziumwafern und Substraten schränken die Produktion aktiver Bauelemente ein

Globale Kapazitätserweiterungen bei 300-mm-Wafern haben die Waferknappheit nicht vollständig behoben und halten die Auslastungsraten nahe Allzeithochs. Der Hurrikan im Jahr 2024, der den Quarzabbau in Spruce Pine störte, verdeutlichte das Konzentrationsrisiko: Ein einziger Standort in den Appalachen liefert bis zu 90 % des hochreinen Quarzes für Tiegel, die beim Kristallwachstum verwendet werden. Viele Anbieter zögern, angesichts wirtschaftlicher Unsicherheit Upgrades für 200-mm-Linien zu finanzieren, was die kurzfristige Durchsatzerweiterung begrenzt. Knappe Substrate schränken die Lieferpläne für CPU-, GPU- und Leistungsbauelementehersteller ein und dämpfen die kurzfristige Entwicklung des Marktes für elektronische Komponenten.

Volatile Preise für Seltene Erden erhöhen die Kostenstrukturen für MLCCs und Induktoren

China raffiniert rund 90 % der weltweiten Seltenen Erden und setzt die preissensible MLCC-Produktion geopolitischen Spannungen aus. Schwankungen bei der Verfügbarkeit von Bariumtitanat schlagen sich direkt in Kostensteigerungen bei Kondensatoren nieder, während die Volatilität der Tantalversorgung hochdichte Energiespeicherteile trifft, die für Verteidigungselektronik grundlegend sind. US-amerikanische Bewertungen der inneren Sicherheit deuten darauf hin, dass ein Materialschock 602 Milliarden USD des Bruttoinlandsprodukts vernichten könnte, was die strategische Verwundbarkeit unterstreicht. Komponentenhersteller sichern sich durch Mehrfachbeschaffung und recycelte Materialien ab, doch anhaltende Schwankungen bremsen die Margenausweitung im gesamten Markt für elektronische Komponenten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dominanz aktiver Bauelemente trifft auf passive Innovation

Aktive Bauelemente erzielten im Jahr 2024 einen Umsatzanteil von 93,1 %, was die zentrale Bedeutung von CPUs, Speicher und Leistungs-ICs widerspiegelt. Allein die Auslieferungen von Hochbandbreitenspeicher werden 2025 voraussichtlich 21 Milliarden USD übersteigen, angetrieben durch KI-Trainingscluster, die extreme Bandbreitendichte erfordern. Traktionswechselrichter für Automobile und industrielle Antriebe schwenken auf Siliziumkarbid-MOSFETs um, was den technologischen Wandel im aktiven Segment unterstreicht. Passive Teile, obwohl kleiner, wachsen mit einer CAGR von 8,3 % rasant, da mehrschichtige Keramikkondensatoren und Dünnschichtinduktoren den Spannungsregelungsbedarf von 5G und Elektrofahrzeugen decken. Diese Divergenz hält die Auslastung sowohl bei Gießereien als auch bei Passivkomponentenherstellern hoch und stärkt die Nachfrage im gesamten Markt für elektronische Komponenten.

Die Verbreitung passiver Innovationen verringert den Leistungsabstand zu aktiven Bauelementen. Die Anzahl der MLCCs pro batterieelektrischem Fahrzeug übersteigt 15.000 Einheiten gegenüber 3.000 in herkömmlichen Fahrzeugen, wobei AEC-Q200-qualifizierte Ausführungen Premiumpreise erzielen. Automobilgerechte Widerstände integrieren jetzt Anti-Schwefel-Technologie, um Zuverlässigkeitsrisiken in Hochtemperaturzonen zu mindern. Gleichzeitig verbrauchen fortschrittliche Fahrerassistenzsysteme Polymerkondensatoren mit niedrigem ESR für Bildverarbeitungsplatinen, was die Wertschöpfungspotenziale für Anbieter passiver Bauelemente erweitert. Mit zunehmender Durchdringung von Elektrofahrzeugen beschleunigen sich die Umsätze passiver Bauelemente und heben den gesamten Wachstumspfad des Marktes für elektronische Komponenten an.

Nach Montagetechnologie: Dominanz der Oberflächenmontage im Zeitalter der Miniaturisierung

Oberflächenmontierte Bauelemente hielten im Jahr 2024 einen Umsatzanteil von 81,6 %, was den Bestrebungen der OEMs nach Dichte und automatisierten Montageeffizienzen entspricht. Smartphone-Leiterplatten packen über 1.000 passive Bauelemente in schrumpfende 01005- und 0201-Formate, eine Entwicklung, die durch hochentwickelte Bestückungsautomaten ermöglicht wird. Automobilantriebsstränge setzen auf oberflächenmontierte Gehäuse, die thermische Schwankungen und Vibrationen tolerieren, eine Verschiebung, die kompakte Fahrzeugelektronik im Innenraum und Steuergeräte unter der Motorhaube ermöglicht. Industrielle IoT-Sensoren bevorzugen ebenfalls reflow-kompatible Footprints, um Montagekosten zu senken und die RF-Leistung zu verbessern, und halten den Markt für elektronische Komponenten fest auf dem SMT-Kurs.

Die Durchsteckmontage-Technologie behält einen Nischenwert in der Avionik, Verteidigung und Netzteilen für schwere Maschinen, wo mechanische Robustheit und Wärmeableitung Miniaturisierungsprioritäten überwiegen. Hybride System-in-Package-Designs verbinden heute SMT-Dies, passive Bauelemente und sogar Mikro-Durchsteckmontage-Steckverbinder, um Dichte mit Stresstoleranz in Einklang zu bringen. Obwohl SMT das Volumen dominiert, verlängern solche gemischten Ansätze die Relevanz älterer Montagelinien und helfen Anbietern, diversifizierte Spezifikationen zu erfüllen. Die kontinuierliche Gehäuseentwicklung festigt so die SMT-Führungsposition und hält Spezialformate im Markt für elektronische Komponenten am Leben.

Nach Materialsystem: Siliziumfundament steht vor der Herausforderung durch Verbindungshalbleiter

Silizium und Silizium-Germanium machten im Jahr 2024 65,7 % des Umsatzes aus, was ihre unübertroffene Kosten-Leistungs-Kurve in Logik-, Speicher- und Analogbereichen widerspiegelt. Gießereien skalieren weiterhin FinFET- und Gate-all-around-Knoten und erhalten so die Skaleneffekte von Silizium. Dennoch wachsen Verbindungshalbleiter mit einer CAGR von 7,9 % schneller, da Leistungs-, RF- und optoelektronische Anwendungen die physikalischen Grenzen von Silizium überschreiten. STMicroelectronics führte mit einem Marktanteil von 32,6 % bei Siliziumkarbid-Leistungsbauelementen nach Kapazitätserweiterungen in Italien und Singapur.

Galliumnitrid-Bauelemente dringen in Telekommunikationsbasisstationen und Netzteile für Rechenzentren vor, gestützt durch Infineons Trench-basierte Superjunction-Einführung für KI-Server-Racks. Aufkommende photonische Interposer verbinden Silizium-Photonik mit InP-Verstärkerblöcken, was Fragen zur Komplexität der Lieferkette aufwirft, aber Bandbreitengewinne um Größenordnungen verspricht. Die Forschung an Keramikdielektrika verfolgt Hochk-Materialien zur Verkleinerung von RF-Kondensatoren und verbindet Materialwissenschaft mit Innovation auf Platinenebene. Mit zunehmender Verbreitung sichern sich Verbindungshalbleitersubstrate höhere durchschnittliche Verkaufspreise, erhalten die Rentabilität für spezialisierte Gießereien und festigen ihre Nische in der Lieferkette inmitten wachsender Nachfrage nach fortschrittlichen elektronischen Komponenten.

Nach Endverbraucherbranche: Fahrzeugelektrifizierung beschleunigt die Komponentenentwicklung

Unterhaltungselektronik und Computing lieferten im Jahr 2024 33,8 % des Umsatzes dank stabiler Erneuerungszyklen bei Smartphones und Laptops. Das Automobilsegment wächst jedoch am schnellsten mit einer CAGR von 8,1 %, da Elektrofahrzeugantriebsstränge und ADAS-Systeme der Stufe 2+ den Halbleitergehalt pro Fahrzeug dramatisch erhöhen. Elektrische Antriebsstränge erfordern Breitbandlücken-MOSFETs, Isolationstransformatoren und Batteriemanagementsystem-ICs, während intelligente Scheinwerfer und Cockpit-Infotainmentsysteme Mikrocontroller, Sensoren und Hochgeschwindigkeitsspeicher hinzufügen.

Die industrielle Automatisierung folgt dicht dahinter, da Einsatzszenarien für vorausschauende Wartung und Robotik auf Fabrikböden zunehmen. Sensoren, robuste Leistungsmodule und sicherheitszertifizierte Mikrocontroller-Einheiten bilden die Grundlage für Industrie-4.0-Upgrades und erhöhen die Zuverlässigkeitsanforderungen im Markt für elektronische Komponenten. Telekommunikationsinfrastrukturinvestitionen für die 5G-Verdichtung und erste 6G-Versuche halten die Volumina für RF-Filter und Verstärker aufrecht, während medizinische Geräte durch implantierbare Monitore und Ferndiagnostik, die auf ultraenergiearmen ICs basieren, an Dynamik gewinnen. Insgesamt diversifizieren diese Branchen die Nachfrage und schützen Anbieter vor branchenspezifischen Schocks.

Geografische Analyse

Der asiatisch-pazifische Raum erzielte im Jahr 2024 47,5 % des Umsatzes, gestützt durch umfangreiche Front-End- und Back-End-Kapazitäten in China, Taiwan, Japan und Südkorea. Die chinesische Elektronikproduktion erholte sich im Jahr 2024 um 11,3 % infolge von Konjunkturmaßnahmen nach der Pandemie, doch drohende Zollgegenwinds erhöhen die Unsicherheit in der Lieferkette. Taiwans TSMC bleibt unverzichtbar für Gate-all-around- und Chiplet-Packaging-Dienste, während Japan und Südkorea Ausnahmen bei Exportkontrollen nutzen, um EUV-Werkzeuge und Fotolacke zu liefern. Südostasiatische Standorte in Malaysia, Vietnam und den Philippinen erhöhen die Montageresilienz und spiegeln die Near-Shoring-Strategien der OEMs im Markt für elektronische Komponenten wider.

Nordamerika belebt die lokale Fertigung, da CHIPS-Act-Subventionen angekündigte Projekte im Wert von 166 Milliarden USD einbringen und den erwarteten US-amerikanischen Wafer-Fab-Anteil von 10 % auf 14 % bis 2032 anheben. Intels Ohio-Megafab und TSMCs Arizona-Campus verankern diesen Wandel. Kanada und Mexiko stärken ihre Wettbewerbsfähigkeit durch Back-End-Dienste und Cluster für Automobilelektronik und festigen kontinentale Ökosysteme. Europa mobilisiert 43 Milliarden EUR im Rahmen seines Chips Act und konzentriert sich auf nachhaltige Fabs und automobilgerechte Breitbandlücken-Produktion, die zu seiner starken Fahrzeugfertigungsbasis passt. Deutsche Zentren in Dresden und München ziehen neue SiC- und GaN-Linien an und stärken regionale Spezialisierungen.

Der Nahe Osten und Afrika stellen das am schnellsten wachsende Gebiet mit einer CAGR von 7,5 % dar, da Regierungen in digitale Infrastruktur, Cloud-Rechenzentren und lokale Elektronikmontage investieren. Indiens Anreizprogramme fördern Drahtbondierung, Substrat- und schließlich Wafer-Fab-Pläne über Partnerschaften wie Tata–Kinesis. Mitglieder des Golfkooperationsrats lenken Öleinnahmen in diversifizierte Technologiecluster und streben an, Verbindungshalbleiter-Gießereien für Verteidigung und Satellitenkommunikation zu beherbergen. Solche aufstrebenden Zentren erweitern Nachfrageknoten, diversifizieren das Angebot und vergrößern den globalen Fußabdruck des Marktes für elektronische Komponenten.

Wettbewerbslandschaft

Der Wettbewerb verschärft sich, da vertikal integrierte Modelle an Beliebtheit gewinnen. Infineons 3-Milliarden-USD-Wette auf GaN Systems und Trench-SiC zielt auf hocheffiziente Leistungsumwandlung in Elektrofahrzeugen und KI-Servern. Texas Instruments beschleunigt die interne 300-mm-Analogerweiterung, um die Waferversorgung zu kontrollieren und die Die-Kosten zu senken. Das chinesisch kontrollierte Unternehmen Nexperia verpflichtete sich zu 200 Millionen USD für die Modernisierung europäischer Linien und sucht das Vertrauen der Kunden inmitten geopolitischer Überprüfung.

Strategische Allianzen ergänzen die Investitionsausgaben. ROHM und TSMC entwickeln gemeinsam GaN-Leistungsplattformen, die für Elektrofahrzeuge optimiert sind, und verbinden Bauelementedesign mit Wafer-Scale-Fertigung. STMicroelectronics und Qualcomm integrieren KI-fähige Drahtloschips mit STM32-Mikrocontroller-Einheiten und nutzen portfolioübergreifende Synergien für industrielles IoT. Im passiven Bereich ist eine Konsolidierung zu beobachten, da Vishay Nexperia's Newport-Fab für 177 Millionen USD erwirbt und dabei SiC- und GaN-Fähigkeiten hinzufügt und gleichzeitig die europäischen Referenzen für sichere Versorgung stärkt.

Die Forschungs- und Entwicklungsintensität steigt, da neue Anwendungsfelder entstehen. Quanten-Computing-ICs, neuromorphe Architekturen und 2,5D/3D-Packaging ziehen venture-finanzierte Start-ups an. Etablierte Unternehmen beteiligen sich gemeinsam an Konsortien wie dem US-JOINT Advanced-Packaging-Hub, um Risiken zu teilen und die Kommerzialisierung zu beschleunigen. Talentknappheit bleibt ein zentrales Risiko, wobei Prognosen von 67.000 unbesetzten Ingenieurstellen bis 2030 Stipendien- und Umschulungsprogramme anspornen. Zusammen formen diese Kräfte einen dynamischen, aber moderat konsolidierten Markt für elektronische Komponenten.

Marktführer in der Branche der elektronischen Komponenten

Infineon Technologies AG

NXP Semiconductors NV

Panasonic Corporation

Murata Manufacturing Co. Ltd

Eaton Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: VCI Global und Kinesis Manufacturing werden Indiens erste Halbleiter-Drahtfabrik in Chennai mit einem anfänglichen Investitionsvolumen von 3,5 Millionen USD und einem prognostizierten Jahresumsatz von 200 Millionen USD errichten.

- Februar 2025: SkyWater Technology erwarb Infineons Austin-200-mm-Fab und sicherte damit nahezu 1.000 US-amerikanische Arbeitsplätze und fügte 65-nm-Kapazität für Automobil- und Verteidigungschips hinzu.

- Februar 2025: 3M trat dem US-JOINT-Konsortium bei, um Materialien der nächsten Generation für fortschrittliches Packaging in einem neuen Forschungs- und Entwicklungszentrum im Silicon Valley zu entwickeln.

- Januar 2025: onsemi schloss die Übernahme von Qorvo's SiC-JFET-Geschäft für 115 Millionen USD ab und erweiterte damit sein EliteSiC-Portfolio für KI-Rechenzentren und Elektrofahrzeug-Traktionswechselrichter.

Berichtsumfang des globalen Marktes für elektronische Komponenten

Elektronische Komponenten sind die grundlegenden Elemente elektronischer Schaltkreise, Systeme und Geräte. Aktive elektronische Komponenten, wie integrierte Schaltkreise, Transistoren und Dioden, benötigen eine externe Stromquelle, um in einem Schaltkreis zu funktionieren. Im Gegensatz dazu arbeiten passive elektronische Komponenten, einschließlich Kondensatoren, Widerstände und Induktoren/Magnete, unabhängig ohne die Notwendigkeit einer externen Stromquelle.

Die Studie verfolgt die Umsätze, die durch den Verkauf elektronischer Komponenten durch verschiedene Akteure weltweit erzielt werden. Die Studie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten Anbieter, die in der Branche tätig sind, was die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützt. Die Studie analysiert ferner die Gesamtauswirkungen der Nachwirkungen von COVID-19 und anderer makroökonomischer Faktoren auf den Markt. Der Umfang des Berichts umfasst Marktgrößen und Prognosen für die verschiedenen Marktsegmente.

Der Markt für elektronische Komponenten ist segmentiert nach Komponente (aktive Komponenten [Transistoren, Dioden, integrierte Schaltkreise (ICs), Verstärker und Vakuumröhren] und passive Komponenten [Kondensatoren, Induktoren und Widerstände]), Endverbraucherbranche (Automobil, Unterhaltungselektronik und Computing, Medizin, Industrie, Kommunikation und andere Endverbraucherbranchen) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Lateinamerika). Die Marktgrößen und Prognosen hinsichtlich des Wertes (USD) für alle oben genannten Segmente werden bereitgestellt.

| Aktive Komponenten | Transistoren |

| Dioden | |

| Integrierte Schaltkreise (Logik, Speicher, Analog, Mikro) | |

| Leistungselektronik | |

| Passive Komponenten | Kondensatoren (MLCC, Tantal, Aluminium-Elektrolyt, Folie, Sonstige) |

| Induktoren (Ferritperle, Leistung, RF, Mehrschicht) | |

| Widerstände (Dickschicht, Dünnschicht, Drahtgewickelt, Shunt) |

| Oberflächenmontierte Bauelemente (SMD) |

| Durchsteckmontage-Bauelemente (THD) |

| Silizium und SiGe |

| Verbindungshalbleiter (GaN, SiC, GaAs, InP) |

| Keramikdielektrika |

| Metallische Dünnschicht und Dickschicht |

| Automobil |

| Unterhaltungselektronik und Computing |

| Industrielle Automatisierung und Leistung |

| Kommunikationsinfrastruktur |

| Medizinische und Gesundheitsgeräte |

| Luft- und Raumfahrt sowie Verteidigung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Komponente | Aktive Komponenten | Transistoren | |

| Dioden | |||

| Integrierte Schaltkreise (Logik, Speicher, Analog, Mikro) | |||

| Leistungselektronik | |||

| Passive Komponenten | Kondensatoren (MLCC, Tantal, Aluminium-Elektrolyt, Folie, Sonstige) | ||

| Induktoren (Ferritperle, Leistung, RF, Mehrschicht) | |||

| Widerstände (Dickschicht, Dünnschicht, Drahtgewickelt, Shunt) | |||

| Nach Montagetechnologie | Oberflächenmontierte Bauelemente (SMD) | ||

| Durchsteckmontage-Bauelemente (THD) | |||

| Nach Materialsystem | Silizium und SiGe | ||

| Verbindungshalbleiter (GaN, SiC, GaAs, InP) | |||

| Keramikdielektrika | |||

| Metallische Dünnschicht und Dickschicht | |||

| Nach Endverbraucherbranche | Automobil | ||

| Unterhaltungselektronik und Computing | |||

| Industrielle Automatisierung und Leistung | |||

| Kommunikationsinfrastruktur | |||

| Medizinische und Gesundheitsgeräte | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Nordische Länder | |||

| Übriges Europa | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südostasien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats | |

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für elektronische Komponenten?

Der Markt erzielte im Jahr 2025 einen Umsatz von 701 Milliarden USD und wird bis 2030 voraussichtlich 1 Billion USD bei einer CAGR von 7,36 % erreichen.

Welche Region hält den größten Anteil am Umsatz mit elektronischen Komponenten?

Der asiatisch-pazifische Raum führt mit 47,5 % des Umsatzes im Jahr 2024, angetrieben durch sein umfangreiches Front-End- und Back-End-Fertigungsökosystem.

Warum wachsen passive Komponenten schneller als aktive Komponenten?

Die Miniaturisierung in 5G-Smartphones und Elektrofahrzeugen erhöht die Anzahl der MLCCs und Induktoren dramatisch und treibt passive Bauelemente mit einer CAGR von 8,3 % gegenüber dem Gesamtwachstum von 7,36 % voran.

Wie wirkt sich die Fahrzeugelektrifizierung auf die Komponentennachfrage aus?

Batterieelektrische Fahrzeuge und ADAS-Plattformen erhöhen den Halbleitergehalt pro Fahrzeug und treiben den Umsatz des Automobilsegments mit einer CAGR von 8,1 % bis 2030 voran.

Was sind die größten Lieferkettenrisiken für Komponentenhersteller?

Engpässe bei Siliziumwafern und Seltenen-Erden-Materialien sowie gefälschte Teile in intransparenten Kanälen können die globale Produktion und die Margen beeinträchtigen.

Welche Materialien stören die traditionelle Dominanz von Silizium?

Siliziumkarbid- und Galliumnitrid-Bauelemente dringen in Leistungs- und RF-Märkte vor, dank überlegener Effizienz und Hochfrequenzleistung, und wachsen mit einer CAGR von 7,9 %.

Seite zuletzt aktualisiert am: