Marktgröße und Marktanteil für modulare Robotik

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

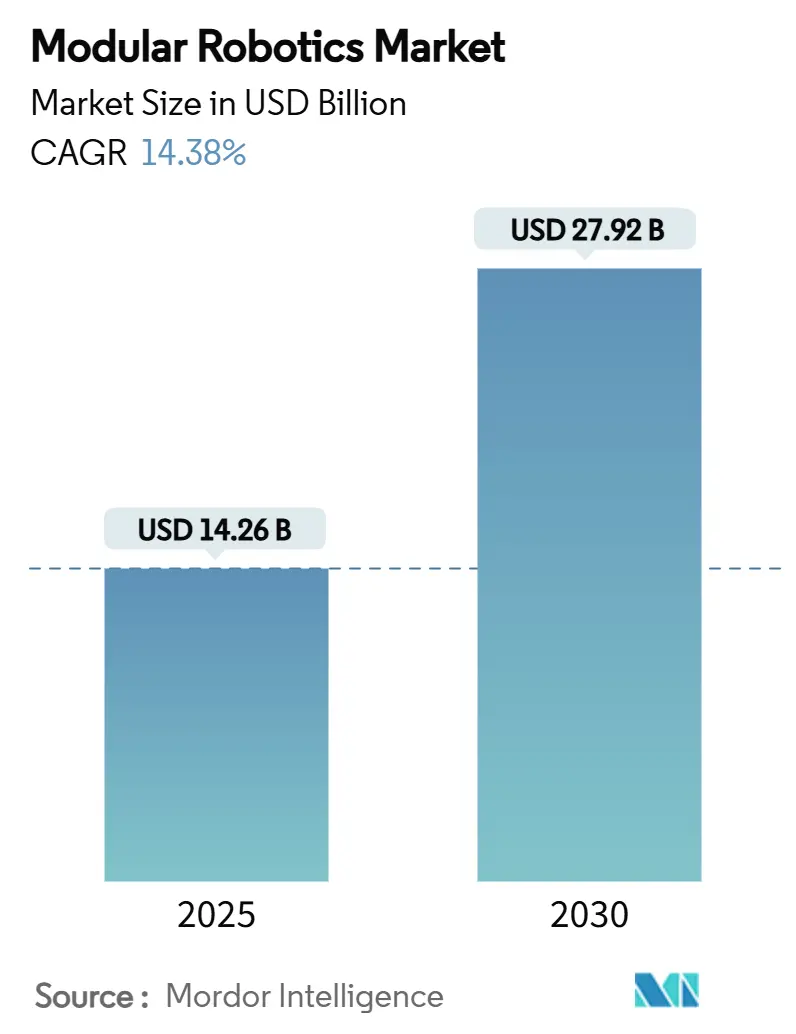

| Marktgröße (2025) | 14.26 Milliarden US-Dollar |

| Marktgröße (2030) | 27.92 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 14.38% CAGR |

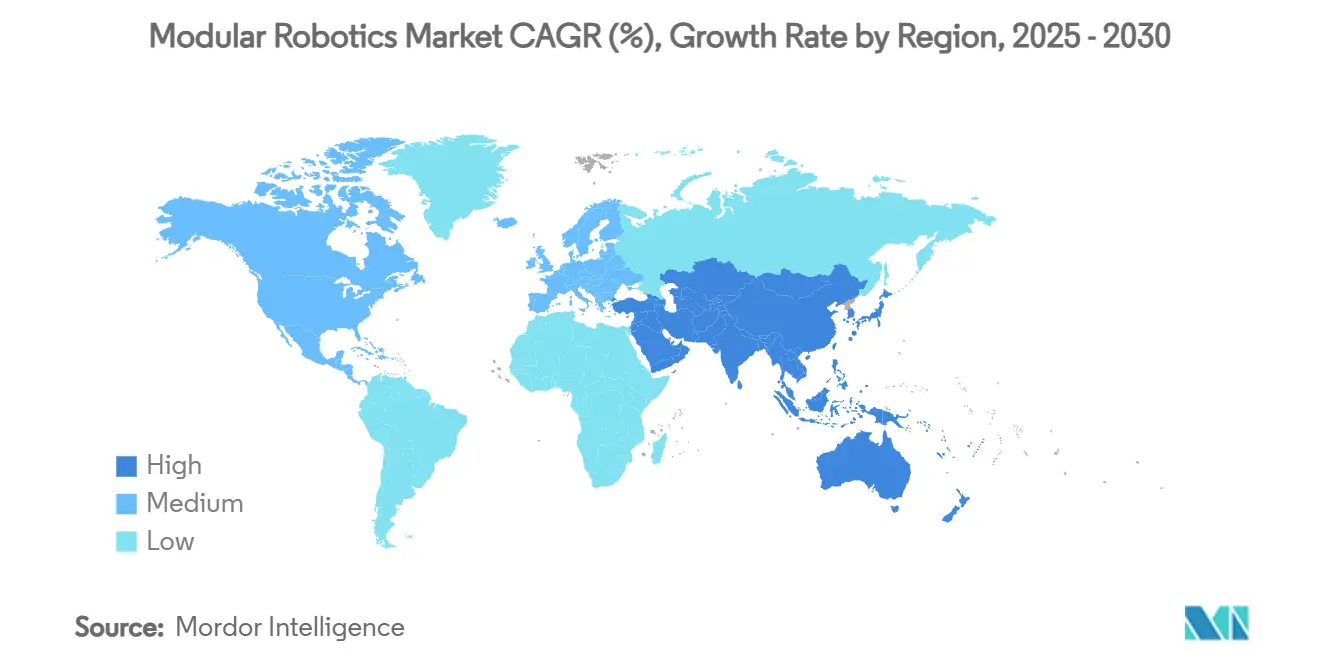

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

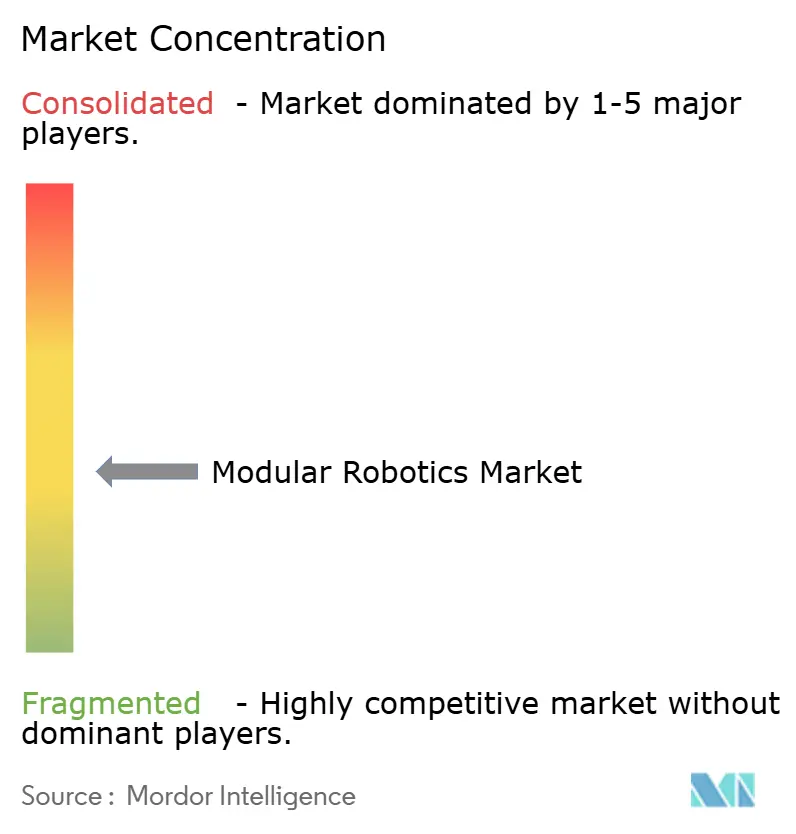

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für modulare Robotik von Mordor Intelligence

Die Marktgröße für modulare Robotik beträgt im Jahr 2025 14,26 Milliarden USD und wird bis 2030 voraussichtlich auf 27,92 Milliarden USD ansteigen, was einer CAGR von 14,38 % über den Zeitraum entspricht. Diese Dynamik resultiert aus dem Übergang von Robotern mit fester Architektur hin zu flexiblen Plug-and-Play-Modulen, die Rüstzeiten verkürzen und die Gesamtbetriebskosten senken. Automobilhersteller, die auf vollautomatisierte Werke setzen – wie Teslas unverpackter Durchfluss, der auf 50 % Kostensenkung bei 40 % weniger Bedienern abzielt –, geben das Tempo vor. Asien-Pazifik dominiert dank Chinas 276.000 neuer Industrieroboterinstallationen im Jahr 2023 und dem umfangreichen Patentpool des Landes, der zwei Drittel der weltweiten Anmeldungen im Bereich humanoider Robotik abdeckt. Kollaborative Module wachsen am schnellsten, da sicherheitsbewertete Gelenke und integrierte Bildverarbeitung die Einstiegshürden für gemischte Mensch-Roboter-Arbeitszellen senken. In den Endverbraucherbranchen betrachten Gesundheitseinrichtungen, die ihre chirurgische Kapazität ausbauen möchten, und Elektronikhersteller, die auf sub-10-nm-Geometrien hinarbeiten, rekonfigurierbare Plattformen als Absicherung gegen schnellen Produktwandel.

Wichtigste Erkenntnisse des Berichts

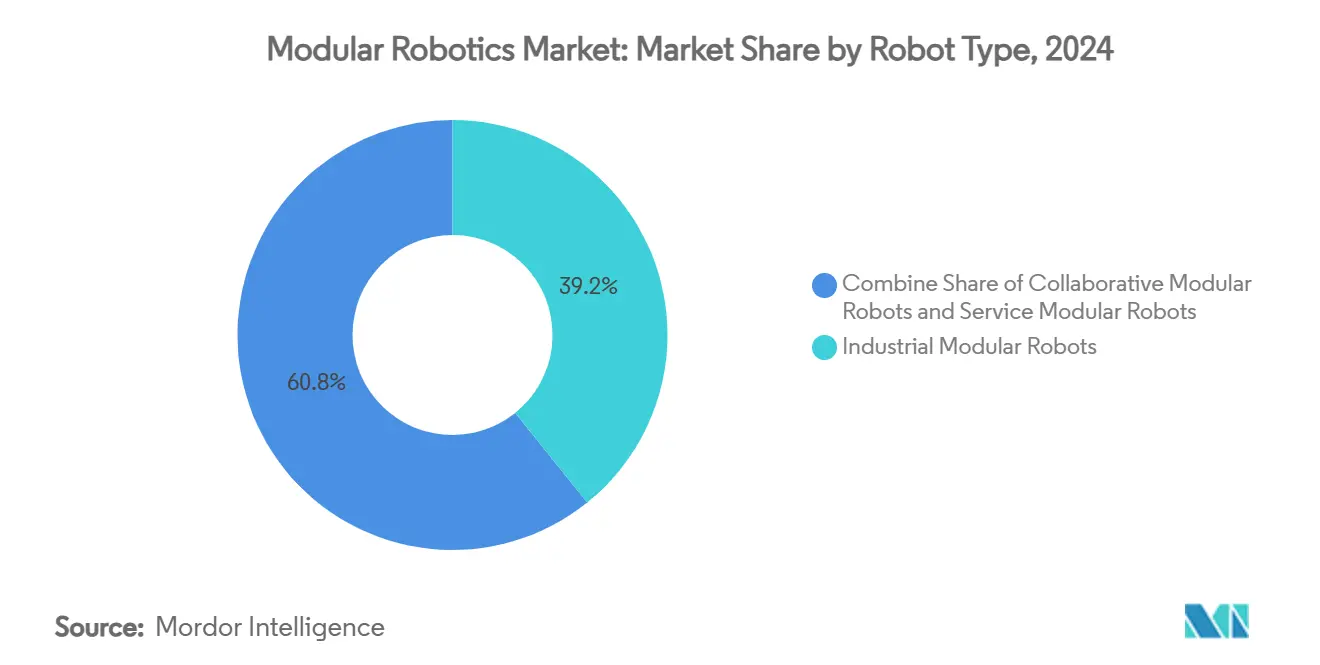

- Nach Robotertyp führten Industriemodule mit einem Anteil von 39,21 % im Jahr 2024, während kollaborative Module die höchste CAGR-Prognose von 16,02 % bis 2030 aufwiesen.

- Nach Nutzlast werden Systeme mit bis zu 15 kg voraussichtlich mit einer CAGR von 17,21 % wachsen, wobei das Segment 16–60 kg im Jahr 2024 einen Umsatzanteil von 34,55 % behielt.

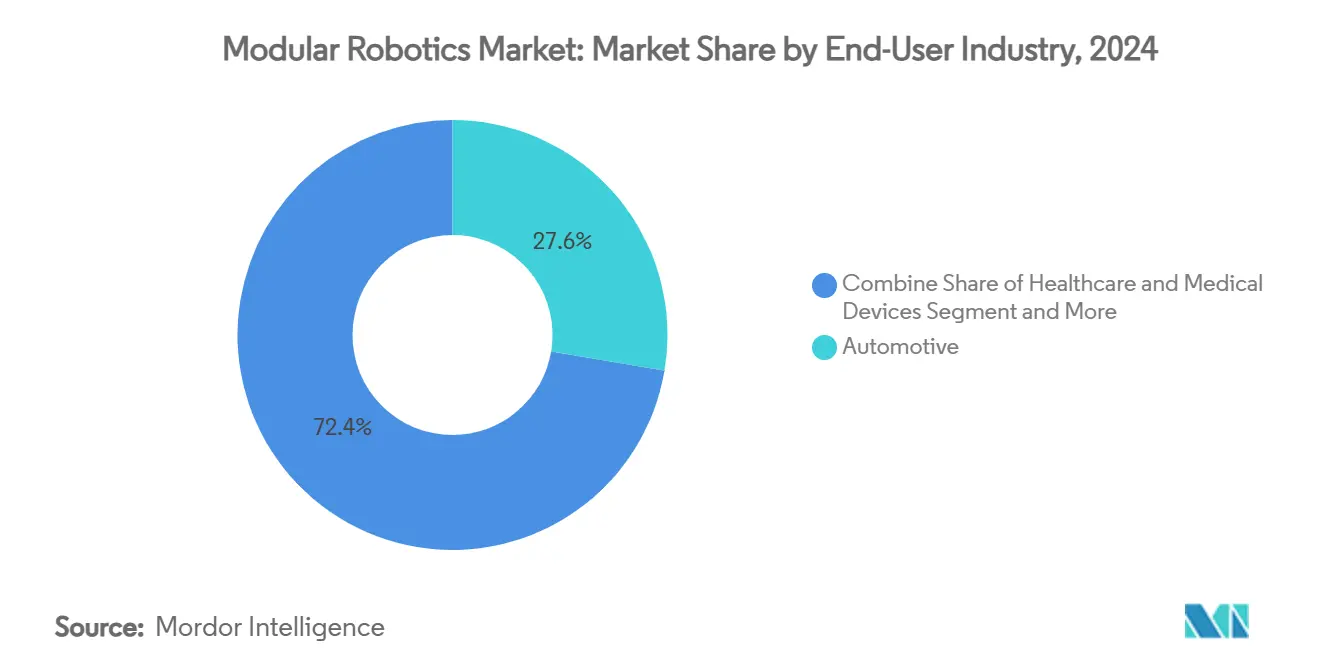

- Nach Endverbraucher entfielen auf Automobillinien 27,64 % des Umsatzes im Jahr 2024, während Gesundheitslösungen mit einer CAGR von 18,44 % wachsen sollen.

- Nach Anwendung dominierte die Montage mit einem Anteil von 31,34 % im Jahr 2024, während Inspektions- und Prüfaktivitäten auf eine CAGR von 17,34 % zusteuern.

- Nach Geografie kontrollierte Asien-Pazifik 34,56 % des Umsatzes im Jahr 2024 und wird bis 2030 voraussichtlich eine CAGR von 18,21 % erzielen.

Globale Trends und Erkenntnisse im Markt für modulare Robotik

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Miniaturisierung und Kostensenkung von Servomodulen | +2.1% | Global, mit Führungsrolle der asiatisch-pazifischen Fertigung | Mittelfristig (2–4 Jahre) |

| Umstieg der Automobilhersteller auf flexible, vollautomatisierte Fabriken | +3.2% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Plug-and-Play-Softwareökosysteme und ROS-2-Integration | +1.8% | Global, angeführt von Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Anstieg von E-Commerce-Mikro-Fulfillment-Standorten | +2.4% | Global, mit höchster Auswirkung in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize zur Rückverlagerung für adaptive Automatisierung | +1.9% | Vorwiegend Nordamerika, Ausstrahlungseffekte auf EU | Langfristig (≥ 4 Jahre) |

| KI-gestützte selbst-rekonfigurierende Schwarmplattformen | +1.4% | Global, frühe Einführung in Luft- und Raumfahrt sowie Verteidigung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Miniaturisierung und Kostensenkung von Servomodulen

Schrumpfende integrierte Antriebe liefern heute dasselbe Drehmoment bei halbem Volumen, was kompakte Gelenke ermöglicht, die die Armarchitektur vereinfachen und die Materialkosten senken. Maxons mikro-integrierter Bewegungsregler, FAULHABERs hochdichte Miniaturmotoren und Copleys Nanoantriebe veranschaulichen diesen Fortschritt. [1]FAULHABER, "Antriebssysteme," faulhaber.com Leichtere Gelenke ermöglichen es, Cobots mit 3–16 kg Nutzlast ohne Hallenkräne umzurüsten, sodass Fabriken Linien über Nacht statt während Stillstandszeiten erneuern können. Gesundheitswesen-, Halbleiter- und Laborkunden profitieren von sterilen, reinraumgeeigneten Modulen, deren Elektronik in versiegelten Gehäusen untergebracht ist. Der kumulative Effekt beschleunigt die Einführung in Präzisionsmärkten, wo ein eingesparter Kilogramm pro Achse wertvolle Arbeitsfläche für Sensoren und Bildverarbeitung freisetzt. Da die Komponentenpreise sinken und die Stückzahlen steigen, nähert sich die Kostenparität mit herkömmlichen Gelenkarmrobotern, was den Marktanteil für modulare Robotik weiter ausdehnt.

Umstieg der Automobilhersteller auf flexible, vollautomatisierte Fabriken

Fahrzeughersteller bauen feste Förderbänder ab und installieren rekonfigurierbare Rahmenzellen, die mehrere Karosserievarianten aufnehmen können. BMW hat das automatisierte Fahren im Werk auf 90 % der Leipziger Produktion ausgeweitet, wodurch Leerlaufzeiten reduziert und gemischte Modellläufe unterstützt werden. [2]BMW Group, "Hightech in der Produktion," bmwgroup.com Mercedes-Benz senkte den Energieverbrauch in Rastatt um 20 %, nachdem KI-gesteuerte modulare Stationen eingeführt wurden, die Hybrid- und Batteriefahrzeuge auf einer Linie fertigen. Magnas Rahmensystem und Comaus Zellen für schnellen Modellwechsel ermöglichen es Vertragsmonteuren, Nischenprogramme für Elektrofahrzeuge ohne dediziertes Werkzeug zu verfolgen. Das Ergebnis ist ein Quantensprung in der Taktflexibilität, der Roboter begünstigt, die schnellen Achsenwechsel, zügige Vorrichtungswechsel und softwaregesteuerte Bewegungssequenzierung ermöglichen. Die Führungsrolle der Automobilindustrie beschleunigt die Investitionen der nachgelagerten Zulieferer und stärkt die Skaleneffekte für Modulanbieter.

Plug-and-Play-Softwareökosysteme und ROS-2-Integration

Die industrielle Reife von ROS 2 beseitigt proprietäre Programmierbarrieren. Neobotix bündelt ROS-2-Simulation und Nav-2-autonome Navigation und bietet Integratoren validierte Bibliotheken für Pfadplanung und Mehrzielverhaltensweisen. Apex.AIs Grace-Middleware fügt deterministisches Speichermanagement und Sicherheitszertifizierungspfade ein und erleichtert den Sprung vom Laborprototyp zur Serienproduktion. [3]NIST, "Messtechnik für die Fertigungsrobotik," nist.gov Beratungsroadmaps warnen, dass ROS 1 im Mai 2025 das Ende seiner Lebensdauer erreicht, was eine dringende Migration bei Brownfield-Flotten auslöst. Die Schwedische Verteidigungsforschungsagentur vergleicht die Situation mit der PC-Standardisierungswelle, die die Hardwarekosten durch die Vereinheitlichung von Software-Stacks drastisch senkte. Da APIs konvergieren und Sicherheits-Stacks reifen, kombinieren Flotten Hardware von mehreren Anbietern und teilen dennoch eine einzige Software-Pipeline, was die Nachfrage nach herstellerunabhängigen modularen Bausätzen steigert.

Anstieg von E-Commerce-Mikro-Fulfillment-Standorten

Das Wachstum des Online-Handels treibt kleinflächige Automatisierung in bestehenden Einzelhandelsimmobilien voran. AutoStore platzierte 140 würfelbasierte Roboter bei CJ Logistics in Incheon und verdreifachte den Auftragsdurchsatz pro Quadratmeter. Amazon pilotierte Projekt Juniper, bei dem AutoStore- und Fulfil-Technologie eingebettet wurde, um Waren in weniger als zwei Stunden direkt aus Ladenlagern an lokale Verbraucher zu liefern. Brightpicks Giraffe-Kommissionierer erhöht die Lagerdichte um bis zu das Dreifache und verarbeitet 5.200 Pakete pro Stunde, während Tompkins' tSort leerstehende Einzelhandelsflächen mit minimalen Bodenverankerungen in Paketzentren umwandelt. Rekonfigurierbare Zellen ermöglichen es Betreibern, Behälteranzahl und Roboterflotten an saisonale Spitzen anzupassen, ohne bauliche Maßnahmen durchführen zu müssen. Der Markt für modulare Robotik profitiert von dieser Welle, da Fulfillment-Anbieter schnelle Bereitstellung und Skalierbarkeit gegenüber langen Lebenszyklen typischer Distributionszentrum-Förderbänder bevorzugen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen für industrietaugliche modulare Gelenke | -2.8% | Global, am stärksten in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| IP-Fragmentierung verlangsamt Standardisierungsharmonisierung | -1.6% | Global, insbesondere bei grenzüberschreitenden Einsätzen | Mittelfristig (2–4 Jahre) |

| Lücken bei der Arbeitssicherheitszertifizierung für dynamische Rekonfiguration | -1.2% | Regulatorischer Fokus in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Volatilität der Lieferkette für Seltenerdmagnete | -2.1% | Global, höchste Auswirkung auf humanoide Robotik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen für industrietaugliche modulare Gelenke

Präzisionsgetriebe und sicherheitsbewertete Steuerungen verlängern die Amortisationszeiten für kleine Betriebe. RobCo bietet ISO-10218-1-konforme Arme an, die durch Demonstration angelernt werden, doch erfordert der Besitz weiterhin ein mehrjähriges Abschreibungsfenster. Japanische Anbieter von Harmonikagetrieben bestimmen die Preisgestaltung und setzen Käufer aus Schwellenmärkten Wechselkursschwankungen aus. Formics Robotik-als-Service-Verträge senken die Einstiegshürde, doch das Nationale Institut für Standards und Technologie stellt fest, dass mangelndes internes Fachwissen ein paralleles Hindernis für den Kapitalzugang bleibt. [4]Apex.AI, "Vom ROS-2-Prototyp zur Produktion," apex.ai Insgesamt verlangsamen vorab anfallende Investitionen die Durchdringung in Werkstätten mit hoher Variantenvielfalt und geringen Stückzahlen, obwohl die Gesamtbetriebskosten über die Nutzungsdauer des Anlageguts sinken.

IP-Fragmentierung verlangsamt Standardisierungsharmonisierung

Modulare Schnittstellen variieren je nach Anbieter, und Patentdickichte, die Werkzeugwechsler-Kupplungen und Hot-Swap-Achsantriebe abdecken, erzeugen Lizenzkosten und Rechtsunsicherheit. Grenzüberschreitende Integratoren jonglieren mit überlappenden Ansprüchen beim Export von Systemen in mehrere Rechtsgebiete. Divergierende Sicherheitsprotokolle erhöhen die Komplexität und erzwingen wiederholte Validierungen. Während Konsortien offene mechanische Standards fördern, wird die Lösung mehrere Veröffentlichungszyklen in Anspruch nehmen und globale Einführungen bis Ende des Jahrzehnts bremsen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Robotertyp: Industrielle Führungsposition steht vor kollaborativer Herausforderung

Industriemodule behielten 39,21 % des Umsatzes im Jahr 2024, da Hersteller auf bewährte Sechsachsarme für 24/7-Durchsatz setzen. Der Beitrag dieses Segments zur Marktgröße für modulare Robotik bleibt trotz langsameren Wachstums bedeutend. Kollaborative Module prognostizieren jedoch eine CAGR von 16,02 %, die alle anderen Typen übertrifft, da Sicherheitsscanner, kraftbegrenzende Gelenke und intuitive Programmierung die Bereitstellung auf bestehenden Linien attraktiv machen. Universal Robots installierte Cobot-Zellen bei Marelli Slowakei, die die Montagegeschwindigkeit für Elektronik um 25 % steigerten und gleichzeitig Qualitätsmängel eliminierten. CES-2025-Demonstrationen von Elephant Robotics zeigen, wie eine Basis von der Bildung bis hin zu leichten Industrieaufgaben morphen kann, was die Konvergenz zwischen Industrie- und Serviceklassen unterstreicht. Im Laufe der Prognose sind hybride Architekturen wahrscheinlich, die hohe Nutzlastkapazität mit Cobot-Ergonomie verbinden und die Attraktivität der Modularität verstärken.

Das Segment der Serviceroboter bleibt bescheiden, aber strategisch bedeutsam, hauptsächlich im Gesundheitswesen, in der Hotellerie und bei der Inspektion. Krankenhäuser schätzen sterile Rahmen, bei denen chirurgische Manipulatoren für den Autoklaven abgenommen werden können, ohne den gesamten Arm zu demontieren. Hotels testen Concierge-Wagen, die in Nebenzeiten Getränkemodule gegen Wäschelieferungsbehälter tauschen. Da die nichtindustrielle Nachfrage wächst, diversifizieren Modulanbieter ihr Katalogangebot und senken schrittweise die Stückkosten für alle Märkte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Nutzlastkapazität: Dominanz im mittleren Bereich weicht leichtgewichtiger Innovation

Arme mit 16–60 kg Nutzlast machten 34,55 % der Ausgaben im Jahr 2024 aus und spiegeln die Grundlage der Automobil- und Allgemeinfertigungsbranche wider. Modulbausätze in diesem Bereich balancieren Reichweite, Steifigkeit und Erschwinglichkeit und eignen sich für die Handhabung von Motorblöcken und Palettieraufgaben. Dennoch sind leichte Einheiten unter 15 kg für die schnellste CAGR von 17,21 % vorgesehen, angetrieben durch berührungssichere Cobots und Desktop-Montagelabore. Maxon und Pollen Robotics arbeiteten am humanoiden Reachy 2 zusammen und zeigten, wie modulare Gelenke der 6-kg-Klasse natürliche Bewegungen antreiben können.

Schwerere Segmente bedienen Spezialnischen. Nutzlasten über 225 kg beladen Flugzeugrümpfe und Windturbinenabschnitte, während Zellen mit 61–225 kg die Unterbodenrahmung in der Automobilindustrie dominieren. Obwohl diese Kategorien von stetigem Ersatzumsatz profitieren, wird ihr Anteil sinken, da leichte und mittlere Segmente das Wachstum absorbieren und das Marktanteilsprofil für modulare Robotik über Nutzlastklassen hinweg umgestalten.

Nach Endverbraucherbranche: Automobil führt, während Gesundheitswesen beschleunigt

Automobillinien erfassten 27,64 % des Umsatzes im Jahr 2024, indem sie rekonfigurierbare Rahmen in gemischte Modellwerke integrierten, die auf Elektroantriebsplattformen umstellen. Vollautomatisierte Presswerke und Gigacasting-Zellen nutzen modulare Arme, um Greifersätze zwischen Limousinen- und SUV-Karosserien in Minuten anzupassen. Das Gesundheitswesen liegt in der Größe zurück, verzeichnet aber eine CAGR von 18,44 %, da chirurgische Säle Systeme wie die Carina-Plattform einführen, die die Stückkosten durch gemeinsame Master-Controller senken.

Elektronik- und Halbleiterwerke belegen den dritten Platz aufgrund zunehmender Komplexität der Wafer-Fertigung. KUKA lieferte 13.000 ESD-geeignete Arme an den Sektor, viele in modularen Bausätzen, die Werkzeugumrüstungen unterstützen, wenn Knotengrößen schrumpfen. Lebensmittel- und Getränkeabfüller wenden sich an Sidels Etikettiercobot, der Rollenmodule wechselt, ohne die Linie zu stoppen, und die Rüstzeit auf 45 Sekunden reduziert. Logistikunternehmen wie GXO unterzeichnen mehrjährige humanoide Einsatzverträge, um steigende E-Commerce-Spitzen zu bewältigen. Diese branchenübergreifenden Erfolge stärken die These der modularen Robotikbranche, dass eine einzige Hardwareplattform Märkte durchqueren kann, indem Endeffektoren und Software ausgetauscht werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Dominanz der Montage durch Inspektionsinnovation herausgefordert

Die Montage behielt 31,34 % des Umsatzes im Jahr 2024, da Modulbausätze bei Befestigungs-, Press- und Einsetzvorgängen hervorragend abschneiden. Integrierte Bildverarbeitung ermöglicht es derselben Zelle, mehrere Artikelnummern ohne manuelle Neukalibrierung zu handhaben. Inspektions- und Prüflinien werden jedoch mit einer CAGR von 17,34 % wachsen, da KI-Bildverarbeitung in Kombination mit geschickten Armen immer kleinere Toleranzen in Elektronik und Medizinprodukten validieren kann. Scientific Reports hob modulare Arme hervor, die die Ausrichtung urologischer Instrumente validieren und dabei Nacharbeit und Einrichtungszeit des Chirurgen reduzieren.

Materialhandhabung, Kommissionierung und Schweißen bleiben dauerhafte Säulen, doch das Wachstum verlangsamt sich, da diese Segmente sättigen. Lackieren und Dosieren profitieren von modularen Verlängerungsachsen, die komplexe Konturen erreichen. Der wachsende Inspektionsanteil zeigt, dass Hersteller Qualitätssicherung nun als gleichwertig mit dem Durchsatz betrachten, was die Beschaffung vielseitiger Roboter fördert, die in Nebenzeiten von der Montage zur Metrologie wechseln können, und so die Auslastungsraten im Markt für modulare Robotik verbessert.

Geografische Analyse

Asien-Pazifik hielt 34,56 % des Umsatzes im Jahr 2024 und prognostiziert eine CAGR von 18,21 % bis 2030, gestützt durch Chinas 276.000 neue Industrieinstallationen und nationale Roadmaps, die hochwertige Servos subventionieren. Staatliche Cluster in Shenzhen und Suzhou verankern Komponentenökosysteme und verkürzen die Lieferzeiten für inländische Marken.

Nordamerika nutzt den CHIPS Act und den Inflation Reduction Act, um Steuergutschriften in Halbleiterfabriken und Batteriewerke zu lenken und die Nachfrage nach adaptiven Produktionszellen zu steigern. Apple hat eine Fertigungsakademie in Detroit eingerichtet, um die Belegschaft für Smart-Factory-Einführungen zu erweitern. Europa, das sich auf präzise Mittelvolumengüter konzentriert, sieht, wie das Münchner Unternehmen RobCo neue Einrichtungen ausbaut, um ein regionaler Marktführer für modulare Robotik zu werden.

Südamerika, der Nahe Osten und Afrika starten von einer kleineren installierten Basis, zeigen aber zweistellige Bestellzuwächse, da Arbeitskosten steigen und energieexportierende Volkswirtschaften diversifizieren. Regionale Integratoren kooperieren mit globalen Originalgeräteherstellern, um die Greiferfertigung zu lokalisieren und Importzölle zu senken. Langfristig wird Asien-Pazifik beim Volumen führen, doch das aggregierte Wachstum der anderen vier Regionen verringert den Abstand bei der Marktgröße für modulare Robotik und diversifiziert die Umsatzströme für multinationale Anbieter.

Wettbewerbslandschaft

Das Feld zählt 24 wesentliche Teilnehmer, von denen keiner einen Anteil von 10 % überschreitet, was zu einer moderaten Fragmentierung führt. ABB, FANUC und KUKA nutzen Servicenetzwerke und vertikale Integration, während Herausforderer wie Flexiv, Neura Robotics und Agile Robots auf KI-first-Steuerungs-Stacks und Gelenke mit variabler Steifigkeit setzen. ABB investierte 170 Millionen USD in die OmniCore-Plattform, die die Zykluszeit um 25 % und den Energieverbrauch um 20 % senkt und einen hardwareunabhängigen Controller als Portfoliokern positioniert.

Wettbewerbsarchetypen teilen sich in horizontale Plattformbauer und vertikale Spezialisten auf. Horizontale Akteure bündeln generische Bewegungsmodule mit Anwendungsbibliotheken und umwerben Integratoren, die Zellen anpassen. Vertikale Spezialisten sichern sich tiefes Domänenwissen: Neura zielt auf Mensch-Cobot-Interaktion ab, während RobCo europäische Brownfield-Nachrüstungen standardisiert. Patentanalysen zeigen, dass Alphabet, Hyundai und ABB außerhalb Chinas die meisten Ansprüche auf geschickte Manipulation halten, was auf bevorstehende Lizenzverhandlungen hindeutet, wenn humanoide Roboter die Pilotphase erreichen.

Weißer Fleck liegt in mittelständischen Betrieben, wo konventionelle Sechsachsanlagen die Kapazität überschreiten und Einstiegs-Cobots unterdurchschnittlich abschneiden. Anbieter, die skalierbare Drehmomentmodule anbieten, die ohne neue Steuerungen von 10 kg auf 60 kg konfigurierbar sind, können diese unterversorgte Zone erschließen. Strategische Partnerschaften, darunter ABBs Zusammenarbeit mit Molg bei E-Schrott-Mikrofabriken, deuten auf ein Ökosystemmodell hin, bei dem Hardware-Originalgerätehersteller mit Nischensystemanbietern zusammenarbeiten, um die Einführung zu beschleunigen.

Marktführer der Branche für modulare Robotik

ABB Ltd.

Yaskawa Electric Corporation

FANUC Corporation

KUKA Aktiengesellschaft

Universal Robots A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: SoftBank verpflichtete sich zu 500 Millionen USD für Skild AI, um KI-native Robotikplattformen zu beschleunigen.

- Januar 2025: 1X erwarb Kind Humanoid und verknüpfte große Sprachmodelle mit zweibeinigen Robotern.

- Januar 2025: AutoStore eröffnete ein Roboterwerk in Rayong, Thailand, und halbierte die globalen Lieferzeiten.

- Dezember 2024: Apptronik kooperierte mit Google DeepMind, um die humanoide Intelligenz zu verbessern.

- Dezember 2024: Sojo Industries und Blue Chip Beverage übernahmen die modulare Sojo-Flight-Linie für flexible Verpackung.

Berichtsumfang des globalen Marktes für modulare Robotik

| Industrielle modulare Roboter |

| Service-modulare Roboter |

| Kollaborative modulare Roboter |

| Bis zu 15 kg |

| 16–60 kg |

| 61–225 kg |

| Über 225 kg |

| Automobil |

| Elektronik und Halbleiter |

| Gesundheitswesen und Medizinprodukte |

| Lebensmittel und Getränke |

| Logistik und Lagerhaltung |

| Luft- und Raumfahrt sowie Verteidigung |

| Sonstige Endverbraucherbranchen |

| Montage |

| Materialhandhabung |

| Kommissionierung |

| Schweißen und Löten |

| Lackieren und Dosieren |

| Inspektion und Prüfung |

| Sonstige Anwendungen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Robotertyp | Industrielle modulare Roboter | ||

| Service-modulare Roboter | |||

| Kollaborative modulare Roboter | |||

| Nach Nutzlastkapazität | Bis zu 15 kg | ||

| 16–60 kg | |||

| 61–225 kg | |||

| Über 225 kg | |||

| Nach Endverbraucherbranche | Automobil | ||

| Elektronik und Halbleiter | |||

| Gesundheitswesen und Medizinprodukte | |||

| Lebensmittel und Getränke | |||

| Logistik und Lagerhaltung | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Anwendung | Montage | ||

| Materialhandhabung | |||

| Kommissionierung | |||

| Schweißen und Löten | |||

| Lackieren und Dosieren | |||

| Inspektion und Prüfung | |||

| Sonstige Anwendungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung des Marktes für modulare Robotik?

Die Marktgröße für modulare Robotik beträgt im Jahr 2025 14,26 Milliarden USD und wird bis 2030 voraussichtlich 27,92 Milliarden USD erreichen.

Welches Endverbrauchersegment wächst am schnellsten?

Gesundheitsanwendungen wachsen mit einer CAGR von 18,44 %, da Krankenhäuser chirurgische und rehabilitative Module einführen.

Wie viel des globalen Umsatzes entfällt auf Asien-Pazifik?

Asien-Pazifik vereint 34,56 % des Umsatzes im Jahr 2024 auf sich und wird voraussichtlich bis 2030 die Führungsposition behalten.

Welcher Schlüsselfaktor hemmt die Einführung bei kleinen Herstellern?

Hohe Anfangsinvestitionen für Präzisionsmodulgelenke bleiben das größte Hindernis, insbesondere in Schwellenmärkten.

Welche Anwendung wird andere im Prognosezeitraum übertreffen?

Inspektions- und Prüfmodule werden voraussichtlich eine CAGR von 17,34 % verzeichnen, dank KI-gesteuerter Qualitätsanforderungen.

Seite zuletzt aktualisiert am: