Marktgröße und Marktanteil der Unterwasserrobotik

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

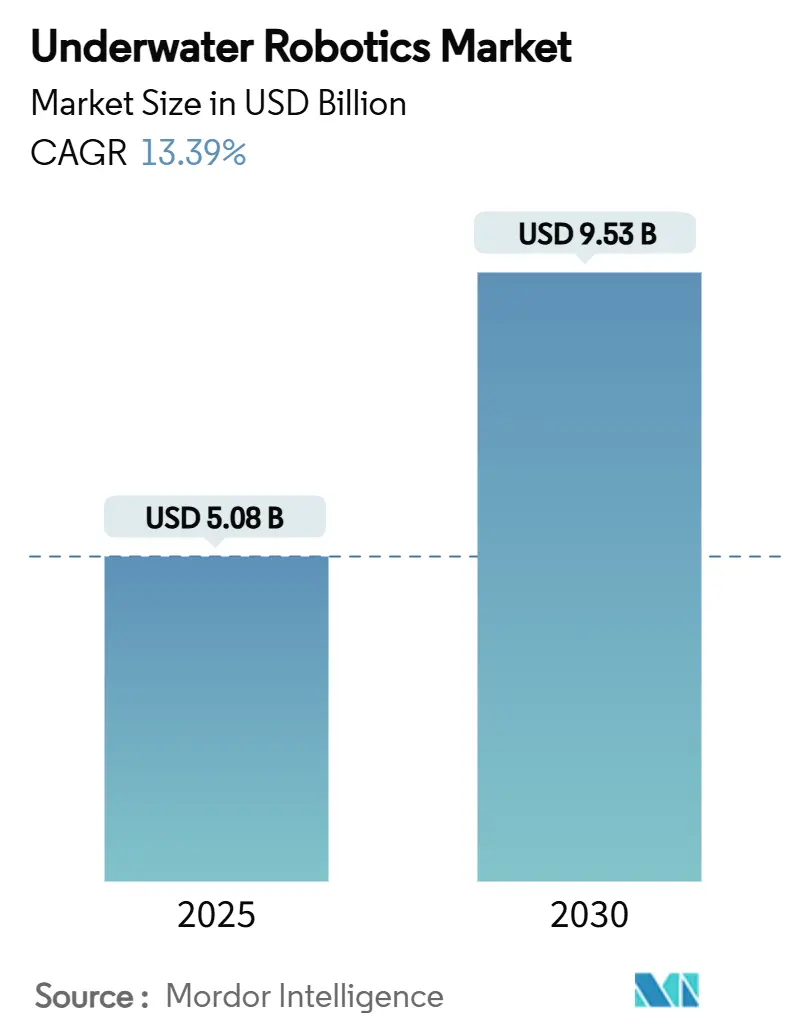

| Marktgröße (2025) | 5.08 Milliarden US-Dollar |

| Marktgröße (2030) | 9.53 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 13.39% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Unterwasserrobotik von Mordor Intelligence

Die Marktgröße der Unterwasserrobotik belief sich im Jahr 2025 auf 5,08 Milliarden USD und wird voraussichtlich bis 2030 einen Wert von 9,53 Milliarden USD erreichen, was einer CAGR von 13,39 % im betrachteten Zeitraum entspricht. Das Wachstum wird durch Tiefwasser-Energieprojekte, die rasche Beschaffung autonomer Systeme im Verteidigungsbereich, Mandate zur Kostensenkung bei Offshore-Windenergie sowie starke Risikokapitalzuflüsse in stationäre AUV-Technologien vorangetrieben. Unternehmen erweitern ihre Flotten – Oceaneering meldete im ersten Quartal 2025 eine Auslastung von 67 % bei ferngesteuerten Fahrzeugen (ROV), während Kongsberg ein Wachstum von 40 % bei Neubestellungen im maritimen Bereich verzeichnete – was auf eine anhaltende Nachfrage in kommerziellen und verteidigungsbezogenen Bereichen hindeutet. Softwareerlöse wachsen stetig, da adaptive Navigations- und Predictive-Maintenance-Plattformen weiter voranschreiten und den fortlaufenden Wandel hin zu autonomen Betriebsabläufen unterstreichen. Gleichzeitig gestalten Lieferkettenengpässe bei Seltenerdmagneten und Unterwasserbatterien die Beschaffungsstrategien neu und treiben die Forschung nach alternativen Antriebs- und Energiearchitekturen voran.

Wichtigste Erkenntnisse des Berichts

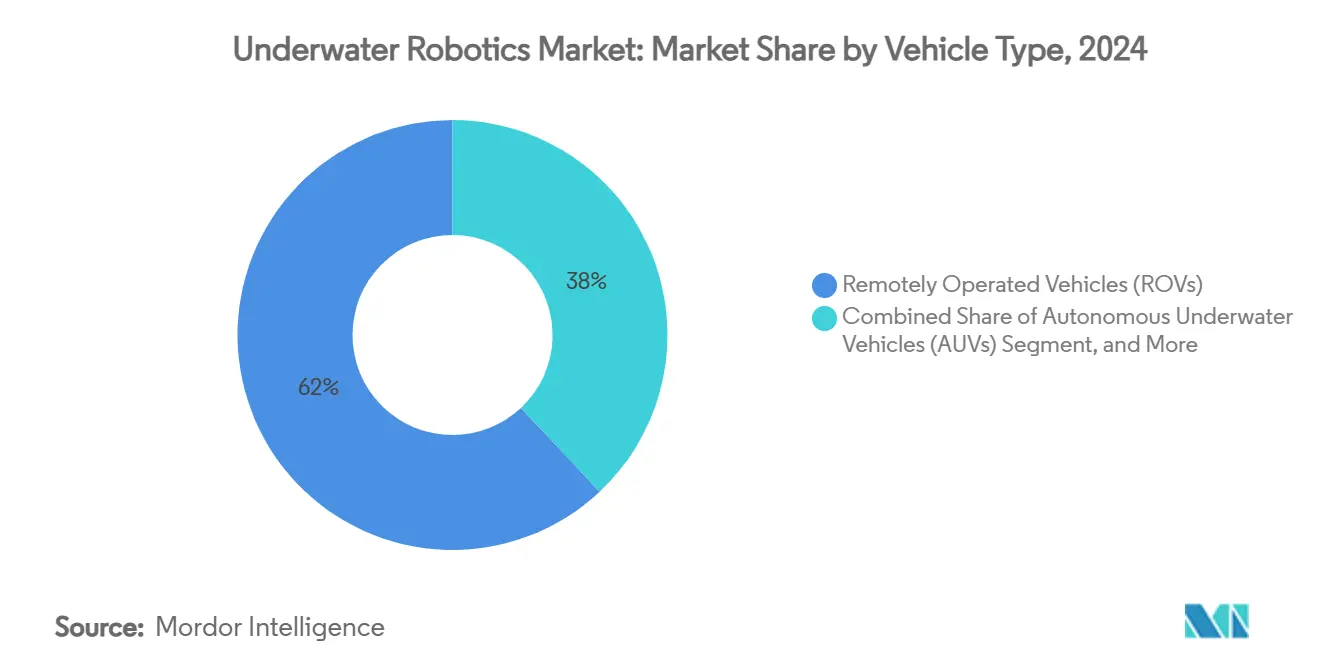

- Nach Fahrzeugtyp hielten ferngesteuerte Fahrzeuge im Jahr 2024 einen Marktanteil von 62,11 % am Markt für Unterwasserrobotik, während autonome Unterwasserfahrzeuge bis 2030 mit einer CAGR von 15,60 % wachsen.

- Nach Komponente entfiel auf Hardware im Jahr 2024 ein Anteil von 48,47 % an der Marktgröße der Unterwasserrobotik; Software wächst bis 2030 mit einer CAGR von 17,80 %.

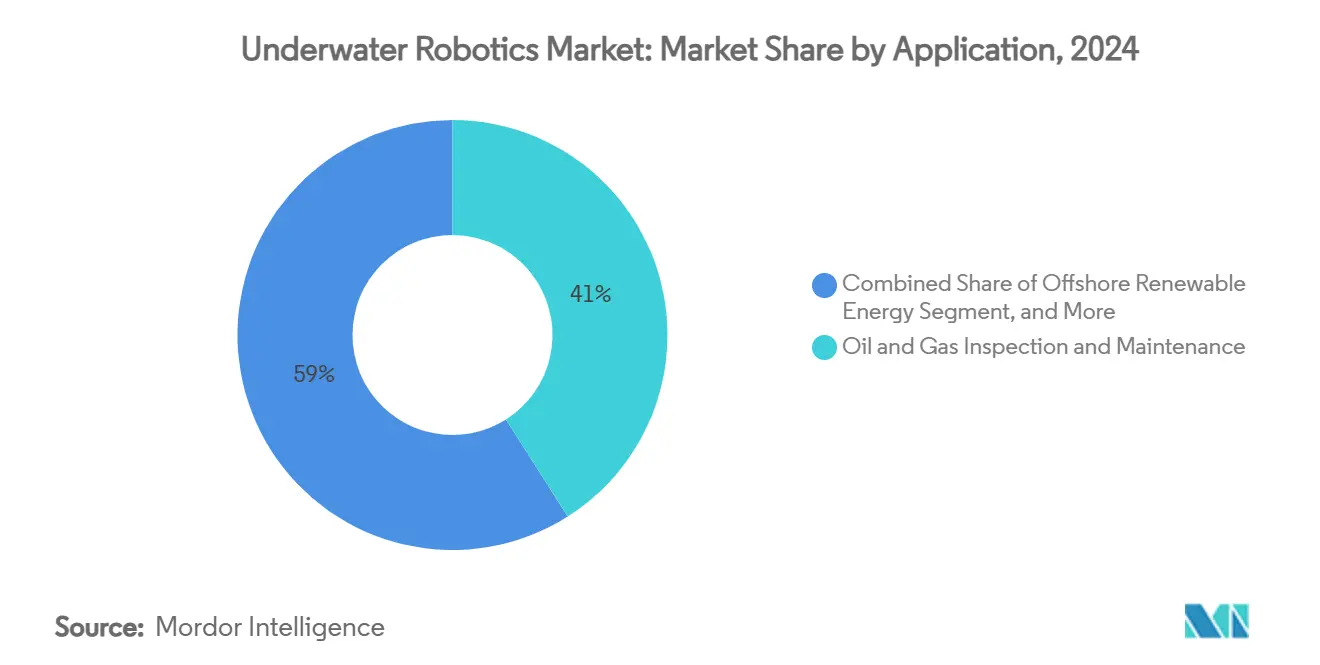

- Nach Anwendung entfiel auf die Inspektion in der Öl- und Gasindustrie im Jahr 2024 ein Anteil von 41,30 % an der Marktgröße der Unterwasserrobotik, während Offshore-Erneuerbare Energien bis 2030 eine CAGR von 13,46 % verzeichnen dürften.

- Nach Tiefenklasse führte das Band von 1.000–3.000 m im Jahr 2024 mit einem Umsatzanteil von 38,20 %; Ultratief-Operationen (>6.000 m) verzeichnen mit 16,40 % die höchste CAGR im Zeitraum 2025–2030.

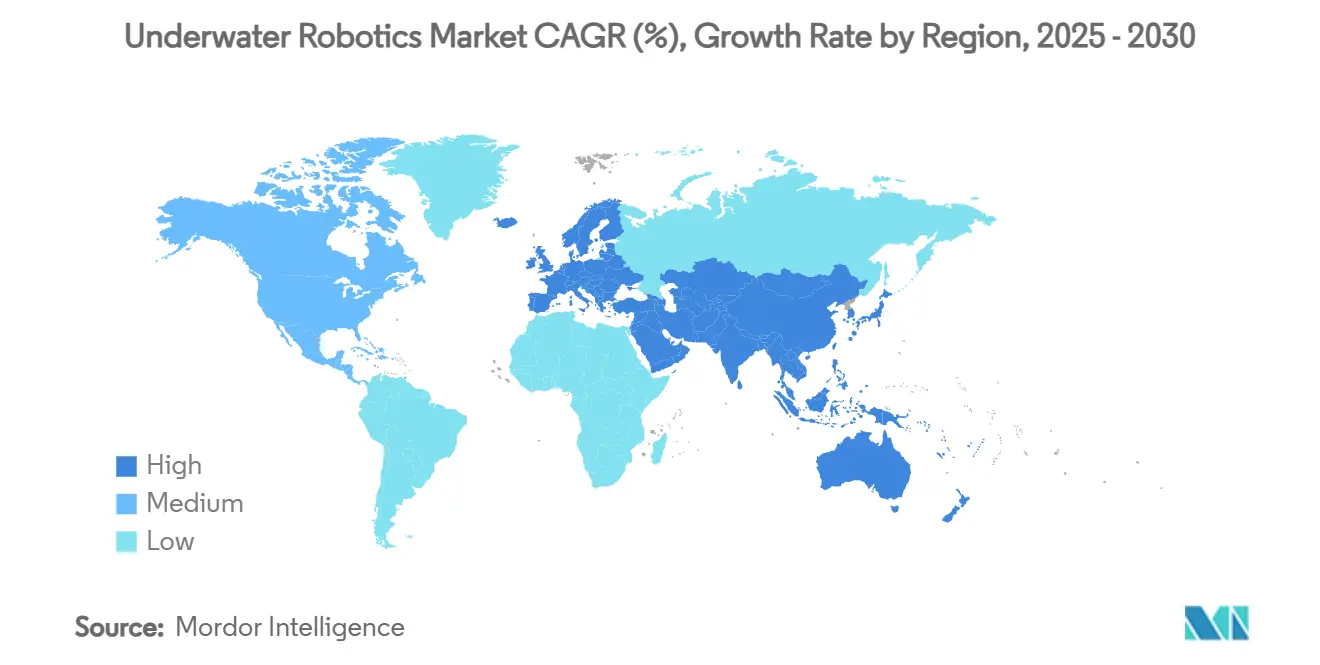

- Nach Region entfiel auf Europa im Jahr 2024 ein Marktanteil von 31,62 % am Markt für Unterwasserrobotik, und für den asiatisch-pazifischen Raum wird bis 2030 eine CAGR von 13,62 % prognostiziert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Marktes für Unterwasserrobotik*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zunehmende Tiefwasser-Energieprojekte | +3.2% | Nordsee, Golf von Mexiko, Brasilien | Mittelfristig (2–4 Jahre) |

| Rasche Übernahme autonomer Minenabwehrsysteme im Verteidigungsbereich | +2.8% | Vereinigte Staaten, Europa, Indopazifik | Kurzfristig (≤ 2 Jahre) |

| Mandate zur Optimierung der Betriebskosten von Offshore-Windparks | +2.5% | Europa, Ostküste Nordamerikas, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Verlagerung der Aquakultur zu Offshore-Käfigen | +1.9% | Norwegen, Chile, Mittelmeer, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| KI-gestützte adaptive Navigationsalgorithmen | +1.7% | Globale Technologiezentren | Mittelfristig (2–4 Jahre) |

| Risikokapitalfinanzierung für stationäre AUVs | +1.2% | Nordamerika, europäische Innovationscluster | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Tiefwasser-Energieprojekte treiben den Einsatz fortschrittlicher ROVs voran

Betreiber investieren neues Kapital in Felder unterhalb von 1.000 m, wo Sättigungstauchgänge nicht wirtschaftlich sind. Arbeitsklasse-ROVs führen in diesen Umgebungen Photogrammetrie, Ventilbetätigung und Trümmerbeseitigung durch und ermöglichen es Produzenten wie Shell, Inspektionskosten und Ausfallzeiten zu senken. Tiefere Anlagen erfordern leistungsstärkere Antriebe, dickere Druckgehäuse und Echtzeit-4K-Bildgebung, was die OEM-Forschungs- und Entwicklungsausgaben erhöht und Upgrades in bestehenden Flotten vorantreibt. Autonome Pipeline-Inspektionsfahrzeuge wie Kawasakis SPICE bewältigen 20-km-Missionen in 3.000 m Tiefe in einem einzigen Einsatz und demonstrieren damit die betrieblichen Einsparungen durch robotische Ausdauer und präzise Navigation.[1]Regierung Japans, "Unterwasserroboter zur Pipeline-Inspektion," gov-online.go.jp

Rasche Übernahme autonomer Minenabwehrsysteme im Verteidigungsbereich

Marinen setzen großvolumige AUVs ein, die 10 Tage lang unter Wasser bleiben, Seeminen auf dem Meeresgrund kartieren und Daten übermitteln, ohne Seeleute einem Risiko auszusetzen. Der Einsatz von Anduril's Dive-LD durch die US-Marine bei Geschwader 1 unterstreicht ein sich beschleunigendes Beschaffungstempo, wobei die jährliche Produktionskapazität im Werk in Rhode Island 200 Einheiten übersteigt. Australiens Ghost-Shark-Programm und chinesische Exporte von Überwachungsrobotern in den Nahen Osten veranschaulichen ein multiregionales Wettrüsten bei der Unterwasserautonomie und treiben die Mengennachfrage nach Sensoren, Steuerungssoftware und hybriden Energiemodulen voran.

Mandate zur Optimierung der Betriebskosten von Offshore-Windparks

Europäische und asiatische Offshore-Windbetreiber stehen unter dem Druck, die Stromgestehungskosten zu senken. Die robotische Inspektion von Monopfählen, Übergangsstücken und Exportkabeln hilft, Menschentauchgänge und schwere Hubschrauber-Plattformen aufzuschieben. Saab Seaeye Cougar-XTi-Fahrzeuge, die kürzlich von der HBC Group erworben wurden, tragen Mehrstrahl-Sonare und Laserprofilometer, die Fundamentvermessungen in einem einzigen Gezeitenfenster abschließen. Oceaneerings Inform-Predict-Plattform nutzt KI-gestützte Datenanalyse, optimiert Inspektionsprozesse und identifiziert frühzeitige Korrosion, was die Einhaltung von Zielen zur Betriebskostensenkung unterstützt.

Verlagerung der Aquakultur zu Offshore-Käfigen

Lachsproduzenten verlagern Aufzuchtphasen in exponierte Gewässer, um Läuse und Abfälle zu reduzieren. Norwegens Mowi erweiterte seine ROV-Flotte um 40 %, um Netzintegrität, Sterblichkeit und Biomassebeurteilung zu verwalten, und setzte dabei Werkzeuge wie den Foover für die humane Fischentnahme ein. Asiatische Unternehmen kombinieren Windturbinen mit Fischkäfigen, was Mehrzweckfahrzeuge erfordert, die sowohl Energie- als auch Landwirtschaftsanlagen inspizieren, und damit die adressierbaren Möglichkeiten für den Markt für Unterwasserrobotik erweitern.

Hemmfaktorauswirkungsanalyse des Marktes für Unterwasserrobotik*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Begrenzte Ausdauer von Unterwasserbatterien | −2.1% | Global, insbesondere Ultratiefsee | Mittelfristig (2–4 Jahre) |

| Engpass bei der Versorgung mit Seltenerdmagneten | −1.8% | Global, Versorgung konzentriert in China | Kurzfristig (≤ 2 Jahre) |

| Kostensteigerung bei Glasfaserkabeln | −1.3% | Globale kabelgebundene Operationen | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Rückstand bei vollständiger Autonomie | −0.9% | Internationale Gewässer, Grenzen der ausschließlichen Wirtschaftszonen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Ausdauer von Unterwasserbatterien und Ladeinfrastruktur

AUV-Einsätze sind auf etwa 24 Stunden begrenzt, da Hochdruckgehäuse die nutzbare Energiedichte reduzieren. Wasserstoffbrennstoffzellen, wie sie von Cellula Robotics' Solus-XR eingesetzt werden, erweitern die Reichweite auf über 5.000 km, doch marine Betankungsknoten sind nach wie vor selten. Forschungen zur Andockung während der Mission, die von der Purdue University geleitet werden, zeigen Potenzial, doch die kommerzielle Einführung wartet auf die Standardisierung von Nassverbindern und induktiven Ladepads.[2]Purdue University, "Autonomes Andocken für AUVs," sciencedaily.com

Engpass in der Lieferkette für Seltenerdmagnete in Antriebssystemen

Permanentmagnetmotoren liefern den präzisen Schub, den Stationshalteaufgaben erfordern, doch die Versorgung mit Neodym-Dysprosium bleibt konzentriert. Kongsberg-Antriebssysteme verzeichnen verlängerte Lieferzeiten und steigende Komponentenkosten, einschließlich erhöhter Ausgaben für Glasfaserteile. Infolgedessen testen Integratoren hybride hydraulisch-elektrische Designs, trotz Herausforderungen in Bezug auf Gewicht und Effizienz.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Unterwasserrobotik

Nach Fahrzeugtyp:

ROVs behalten die Dominanz, während AUVs an Fahrt gewinnenDie Marktgröße der Unterwasserrobotik für ROVs belief sich im Jahr 2024 auf 3,16 Milliarden USD und erfasste einen Marktanteil von 62,11 % an der Unterwasserrobotik, gestützt durch Arbeitsklasse-Einheiten, die Werkzeuge, Drehmoment und Echtzeit-Bildmaterial an Tiefwasser-Energiebetreiber liefern. [3]Blueye Robotics, "Ballasttankinspektionen auf zwei Tage reduziert," blueyerobotics.comDie Nachfrage erstreckt sich auf Beobachtungsklasse-Fahrzeuge, die die Wartung von Offshore-Windparks unterstützen, sowie auf Mikro-ROVs, die eingeschränkte Inspektionen in Lagertanks und Staudämmen durchführen.

Der AUV-Umsatz steigt mit einer CAGR von 15,60 %, da Plattformen von Vermessungs- zu Interventionsrollen übergehen. Tiefwassertaugliche Designs wie Kawasakis SPICE führen 20-km-Pipeline-Scans pro achtstündiger Mission durch, während Verteidigungskunden großvolumige Fahrzeuge beschaffen, die 10 Tage unter Wasser bleiben. Hybridfahrzeuge und auftriebsgetriebene Gleiter ergänzen Nischen für wissenschaftliche Langzeitaufgaben und erhöhen die Widerstandsfähigkeit von Flottenportfolios.

Nach Komponente:

Dominanz der Hardware durch Softwareinnovation herausgefordertHardware erwirtschaftete im Jahr 2024 fast die Hälfte des Umsatzes, angeführt von Rahmen, Manipulatoren und Antriebssystemen, die mit Kosten- und Legierungspreisschwankungen konfrontiert sind. Batteriemodule wechseln zu Lithiumpacks mit höherer Kapazität und experimentellen Festkörperchemien, um Ausdauerziele ohne Einbußen bei der Nutzlast zu erfüllen.

Software ist zwar derzeit kleiner, wächst aber jährlich um 17,80 %. Pakete wie Oceaneerings Inform Predict synthetisieren Sensorprotokolle und Modelle des maschinellen Lernens, um Wartungen zu planen, den Inspektionsumfang und die Schiffstage zu reduzieren. Dienstleistungen, einschließlich Robotik-als-Dienstleistung-Abonnements, steigen ebenfalls, da kostenbewusste Betreiber Betriebskosten gegenüber Investitionskosten bevorzugen.

Nach Anwendung:

Energiedominanz mit erneuerbarem WachstumDie Inspektion in der Öl- und Gasindustrie behielt im Jahr 2024 einen Anteil von 41,30 % an der Marktgröße der Unterwasserrobotik, begünstigt durch alternde Infrastruktur und strengere Integritätsvorschriften. Die Einführung von Hochgeschwindigkeits-Datenbildgebungs-ROVs durch Subsea 7 verkürzt die Vermessungszeit und senkt den Treibstoffverbrauch der Schiffe.[4]Riviera Maritime Media, "Hochgeschwindigkeitsbildgebung senkt Kosten," rivieramm.com

Offshore-Erneuerbare Energien sind auf dem Weg zu einer CAGR von 13,46 %, dank meeresbodenverankerter Windanlagen, die Kabelverlegung, Kolküberwachung und Fundamentreinigung erfordern. Verteidigung, Wissenschaft und Aquakultur stellen sekundäre, aber schnell wachsende Bereiche dar, da die Autonomie zunimmt.

Nach Tiefenklasse:

Mittelwasseroperationen führen die aktuelle Nachfrage anAnlagen im Fenster von 1.000–3.000 m erzielten im Jahr 2024 den höchsten Umsatz, was mit kontinentalschelf-bezogenen Kohlenwasserstofffeldern und den meisten Windparkinstallationen übereinstimmt. Betreiber bevorzugen diesen Tiefenbereich, da Werkzeuge, Kabelmanagement und Schiffslogistik handhabbar bleiben.

Ultratief-Missionen jenseits von 6.000 m wachsen jährlich um 16,40 % aufgrund des Interesses an der Gewinnung polymetallischer Knollen und der Verteidigungsüberwachung. Umgekehrt halten Flachwasserflotten Hafensicherheits-, Aquakultur- und Brückeninspektionsaufgaben aufrecht und betonen Tragbarkeit und schnellen Einsatz.

Nach Steuerungsmodus:

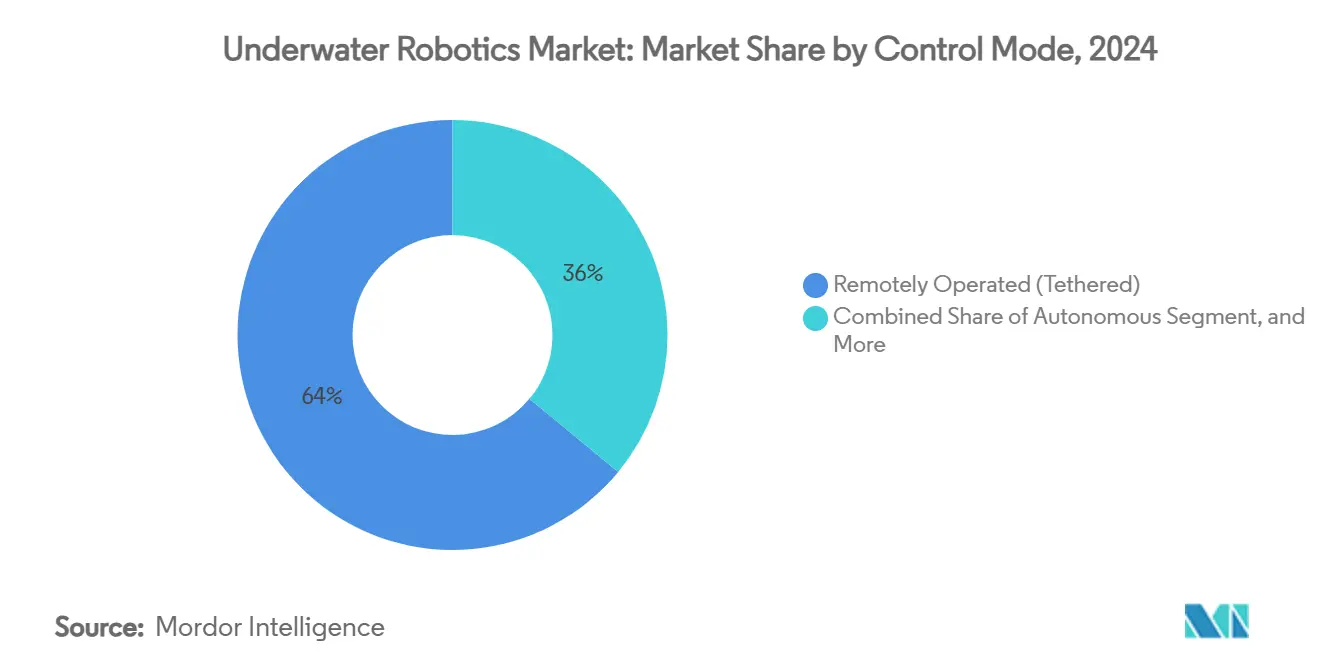

Kabelgebundene Systeme dominieren bei autonomem WachstumFerngesteuerte kabelgebundene Fahrzeuge hielten im Jahr 2024 einen Umsatzanteil von 63,51 %, aufgrund unbegrenzter Stromversorgung und sofortiger menschlicher Aufsicht, die für Ventilbetätigungen und Heißstecker-Aufgaben entscheidend sind. Die Kosten für Glasfaserkabel sind jedoch um 70 % gestiegen, was einige Betreiber dazu veranlasst, Nabelschnüre zu verkürzen oder hybride akustisch-optische Verbindungen einzusetzen.

Autonome Plattformen wachsen jährlich um 16,61 %. Mobile Andockstationen und stationäre AUV-Garagen versprechen eine echte dauerhafte Präsenz, sodass Missionen monatelang mit minimaler menschlicher Interaktion durchgeführt werden können. Halbautonome Modi verbinden KI-Navigation mit Genehmigungen von der Oberfläche und bieten eine Brücke zur vollständigen Autonomie.

Nach Endnutzer:

Energieunternehmen führen bei beschleunigtem Wachstum der AquakulturEnergiebetreiber repräsentierten im Jahr 2024 40,23 % der Ausgaben, getrieben durch konsistente Inspektions-, Interventions- und Stilllegungsanforderungen. Oceaneerings Flottenauslastung von 67 % unterstreicht die robuste Nachfrage, auch wenn Investitionsbudgets in Richtung kohlenstoffärmerer Anlagen migrieren.

Die CAGR der Aquakultur von 17,30 % resultiert aus dem Übergang zu Offshore-Käfigen und strengeren Tierschutzvorschriften. ROVs übernehmen tägliche Haltungsaufgaben und Umweltkontrollen, verbessern die Futterkonversion und das Sterblichkeitsmanagement. Staatliche Forschungsinstitute und kommerzielle Dienstleister ergänzen die Nutzerbasis und betreiben häufig gemischte Flotten unter Abonnementmodellen.

Geografische Analyse

Europäischer Markt für Unterwasserrobotik

Europa erzielte 2024 einen Umsatzanteil von 31,62 %, gestützt durch ausgereifte Energieanlagen in der Nordsee, den raschen Ausbau der Offshore-Windenergie sowie klare Autonomierichtlinien wie die MGN 702 der britischen Maritime and Coastguard Agency. Norwegens integrierter Ansatz in der Aquakultur und bei erneuerbaren Energien erweitert den Einsatz von Robotern zusätzlich entlang der gesamten Wertschöpfungsketten.

Asiatisch-pazifischer Markt für Unterwasserrobotik

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 13,62 %, da China seine Exporte im Bereich der Unterwasserüberwachung ausweitet und Südkorea seine Werftkapazitäten für schwimmende Windkraftfundamente nutzt. Japans AUVs zur Pipeline-Inspektion und die auf den Philippinen ansässige Fertigung schwimmender Windkraftanlagen verdeutlichen die regionalen Diversifizierungsbemühungen.

Nordamerikanischer Markt für Unterwasserrobotik

Nordamerika bleibt ein Technologieführer, angetrieben durch Pentagon-Finanzierungen und die Subsea-Infrastruktur im Golf von Mexiko. In den Jahren 2024–2025 lenkten Risikokapitalgeber erhebliche Mittel in Frühphasenunternehmen, darunter Bedrock Ocean, das sich auf eine Kartierungsinitiative konzentrierte, sowie Blue Water Autonomy, das eine Seed-Finanzierungsrunde abschloss.

Wettbewerbslandschaft

Der Markt für Unterwasserrobotik ist mäßig konsolidiert. Etablierte Dienstleister wie Oceaneering und Subsea 7 unterhalten diversifizierte Flotten und globale Logistik, was ihnen Skalenvorteile verschafft. OEMs wie Kongsberg liefern integrierte Steuerungs-, Antriebs- und Sensorpakete, die Kunden an proprietäre Plattformen binden und dazu beitragen, den maritimen Auftragseingang im zweiten Quartal 2025 um 40 % zu steigern.

Strategische Fusionen und Übernahmen beschleunigten sich im Zeitraum 2024–2025. Im November 2024 übernahm BlueHalo VideoRay, um das Verteidigungsangebot zu stärken, während Kraken Robotics 3D at Depth für 17 Millionen USD kaufte und Laser-LiDAR in bestehende Meeresbodenanalysen integrierte. Diese Transaktionen veranschaulichen den Vorstoß in Richtung durchgängiger Autonomiestapel, die Fahrzeuge, Wahrnehmungssensoren und KI-Toolchains kombinieren.

Start-ups wie Nauticus Robotics verfolgen ein Robotik-als-Dienstleistung-Modell und sicherten sich 12 Millionen USD, um Aquanaut für Einsätze im Golf von Mexiko vorzubereiten. Stationäre Andocklösungen und drahtlose Energieübertragung bleiben ungenutzte Chancen, wobei Universitätskonsortien Prototypen erproben, aber noch keine kommerzielle Skalierung erreicht haben.

Marktführer der Unterwasserrobotikbranche

Oceaneering International, Inc.

Saab AB (Saab Seaeye Ltd.)

Kongsberg Gruppen ASA

Teledyne Technologies Incorporated

Fugro N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Unterwasserrobotik

- Oceaneering International, Inc.

- Saab AB (Saab Seaeye Ltd.)

- Kongsberg Gruppen ASA

- Teledyne Technologies Incorporated

- Fugro N.V.

- ECA Group (SPX Technologies Inc.)

- Forum Energy Technologies, Inc.

- DeepOcean Group Holding B.V.

- Schilling Robotics, LLC (TechnipFMC plc)

- IKM Subsea AS

- SMD Ltd. (CRRC Times Electric Co., Ltd.)

- Blue Robotics, Inc.

- Atlas Elektronik GmbH

- Boeing Defense, Space & Security (Orca XLUUV)

- Lockheed Martin Corporation

- Soil Machine Dynamics North America, Inc.

- Maritime Robotics AS

- Hydromea SA

- Paladin Underwater Systems LLC

- Seaber SAS

Jüngste Branchenentwicklungen im Markt für Unterwasserrobotik

- Mai 2025: Cellula Robotics ging eine Partnerschaft mit Subsea Europe Services und FLANQ ein, um AUV-Operationen mit langer Ausdauer voranzutreiben

- April 2025: Anduril lieferte seinen Dive-LD-AUV an Geschwader 1 der US-Marine und fügte eine 10-tägige Ausdauer bei 6.000 m für Aufklärungsmissionen hinzu

- April 2025: Kraken Robotics schloss einen Vertrag über 17 Millionen USD für 3D at Depth ab und fügte LiDAR-Bildgebung zu seinem Portfolio hinzu

- Februar 2025: Nauticus Robotics sicherte sich 12 Millionen USD und installierte einen neuen Vorstandsvorsitzenden, um die Zertifizierung von Aquanaut zu beschleunigen

- November 2024: BlueHalo erwarb VideoRay und stärkte damit das unbemannte maritime Angebot

- Oktober 2024: VideoRay ging eine Partnerschaft mit Sarcos, Vaarst und Greensea ein, um Wahrnehmungs- und Manipulationstechnologien zu integrieren

- Oktober 2024: UCO und Mowi weiteten die ROV-Zusammenarbeit aus und steigerten die Robotikkapazität in Fischfarmen um 40 %

Berichtsumfang des globalen Marktes für Unterwasserrobotik

Überblick über die Segmentierung

| Ferngesteuerte Fahrzeuge (ROVs) | Arbeitsklasse-ROVs |

| Beobachtungsklasse-ROVs | |

| Mikro- und Mini-ROVs | |

| Autonome Unterwasserfahrzeuge (AUVs) | Flachwasser-AUVs (< 1.000 m) |

| Mittelwasser-AUVs (1.000–3.000 m) | |

| Tiefwasser-AUVs (3.000–6.000 m) | |

| Hybridfahrzeuge und Gleiter |

| Hardware | Rahmen und Druckgehäuse |

| Antriebssysteme und Antrieb | |

| Sensoren und Messtechnik | |

| Kameras und Bildgebung | |

| Batterien und Energiesysteme | |

| Manipulatorarme und Werkzeuge | |

| Software | |

| Dienstleistungen |

| Inspektion und Wartung in der Öl- und Gasindustrie |

| Offshore-Erneuerbare Energien |

| Verteidigung und Sicherheit |

| Wissenschaftliche Forschung und Exploration |

| Aquakultur und Fischerei |

| Bergung, Suche und Rettung |

| Infrastruktur (Häfen, Staudämme, Brücken) |

| Weniger als 1.000 m |

| 1.000–3.000 m |

| 3.000–6.000 m |

| Über 6.000 m |

| Ferngesteuert (kabelgebunden) |

| Autonom |

| Halbautonomisch |

| Energieunternehmen |

| Verteidigungs- und Regierungsbehörden |

| Forschungsinstitute und Universitäten |

| Kommerzielle Dienstleister |

| Aquakulturbetreiber |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Kuwait | |

| Bahrain | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Übriges Afrika |

| Nach Fahrzeugtyp | Ferngesteuerte Fahrzeuge (ROVs) | Arbeitsklasse-ROVs |

| Beobachtungsklasse-ROVs | ||

| Mikro- und Mini-ROVs | ||

| Autonome Unterwasserfahrzeuge (AUVs) | Flachwasser-AUVs (< 1.000 m) | |

| Mittelwasser-AUVs (1.000–3.000 m) | ||

| Tiefwasser-AUVs (3.000–6.000 m) | ||

| Hybridfahrzeuge und Gleiter | ||

| Nach Komponente | Hardware | Rahmen und Druckgehäuse |

| Antriebssysteme und Antrieb | ||

| Sensoren und Messtechnik | ||

| Kameras und Bildgebung | ||

| Batterien und Energiesysteme | ||

| Manipulatorarme und Werkzeuge | ||

| Software | ||

| Dienstleistungen | ||

| Nach Anwendung | Inspektion und Wartung in der Öl- und Gasindustrie | |

| Offshore-Erneuerbare Energien | ||

| Verteidigung und Sicherheit | ||

| Wissenschaftliche Forschung und Exploration | ||

| Aquakultur und Fischerei | ||

| Bergung, Suche und Rettung | ||

| Infrastruktur (Häfen, Staudämme, Brücken) | ||

| Nach Tiefenklasse | Weniger als 1.000 m | |

| 1.000–3.000 m | ||

| 3.000–6.000 m | ||

| Über 6.000 m | ||

| Nach Steuerungsmodus | Ferngesteuert (kabelgebunden) | |

| Autonom | ||

| Halbautonomisch | ||

| Nach Endnutzer | Energieunternehmen | |

| Verteidigungs- und Regierungsbehörden | ||

| Forschungsinstitute und Universitäten | ||

| Kommerzielle Dienstleister | ||

| Aquakulturbetreiber | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Kuwait | ||

| Bahrain | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Unterwasserrobotik bis 2030 erreichen?

Der Markt wird voraussichtlich bis 2030 einen Wert von 9,53 Milliarden USD erreichen.

Welcher Fahrzeugtyp dominiert derzeit die Ausgaben?

Ferngesteuerte Fahrzeuge machten im Jahr 2024 62,11 % des Umsatzes aus.

Welche Region wird bis 2030 am schnellsten wachsen?

Für den asiatisch-pazifischen Raum wird eine CAGR von 13,62 % aufgrund expandierender Verteidigungs- und Erneuerbaren-Energien-Projekte erwartet.

Welcher Faktor begrenzt langfristige autonome Missionen?

Die Ausdauer von Unterwasserbatterien und die knappe Ladeinfrastruktur während der Mission bleiben wesentliche Einschränkungen.

Welche Endnutzergruppe zeigt das höchste Wachstumspotenzial?

Aquakulturbetreiber, die Roboter für das Management von Offshore-Käfigen einsetzen, werden voraussichtlich mit einer CAGR von 17,30 % wachsen.

Wie senken Unternehmen die Inspektionskosten in Offshore-Windparks?

Betreiber nutzen KI-gestützte ROV-Plattformen, die den Inspektionsumfang um etwa 50 % reduzieren und dabei Sicherheitsstandards einhalten.

Seite zuletzt aktualisiert am: