Marktgröße und Marktanteil für modulare Rechenzentren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 42.65 Milliarden US-Dollar |

| Marktgröße (2031) | 101.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.87% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für modulare Rechenzentren von Mordor Intelligence

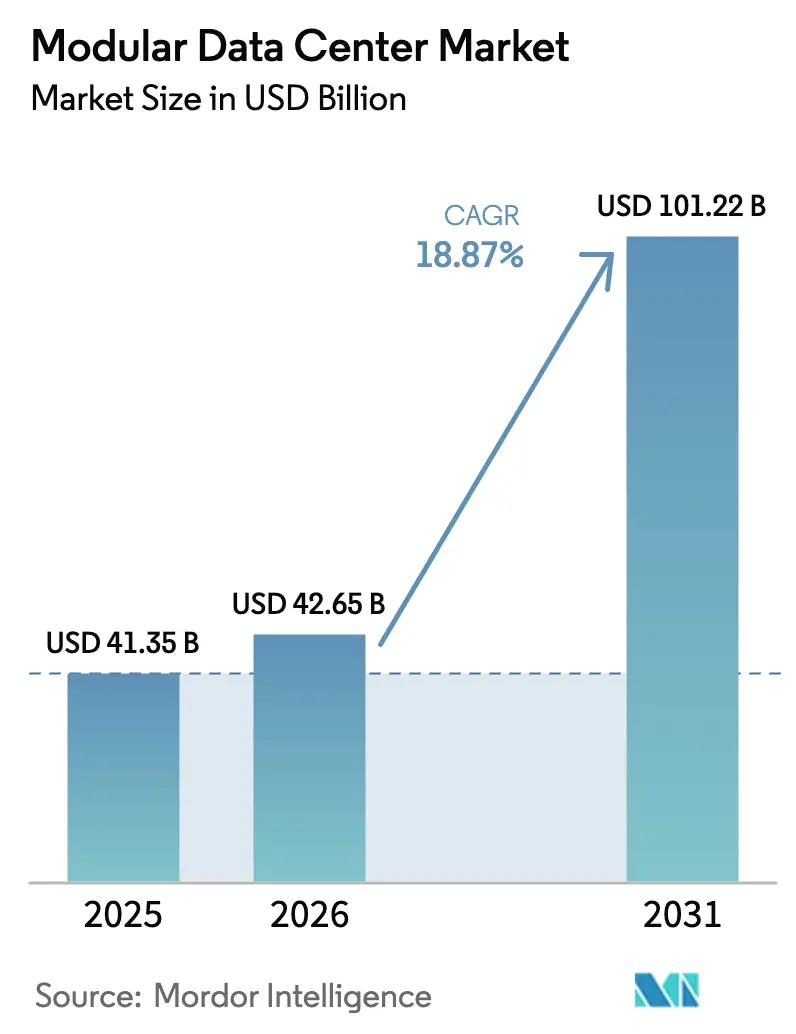

Die Marktgröße für modulare Rechenzentren wurde im Jahr 2025 auf 41,35 Milliarden USD geschätzt und soll von 42,65 Milliarden USD im Jahr 2026 auf 101,22 Milliarden USD bis 2031 wachsen, bei einer CAGR von 18,87 % während des Prognosezeitraums (2026–2031).

Die beschleunigte Nachfrage resultiert aus Trainings-Clustern für künstliche Intelligenz, strengen Datensouveränitätsgesetzen und dem betrieblichen Bedarf, Kapazitäten in Monaten statt in Jahren zu aktivieren. Funktionale Hardware-Module bilden nach wie vor das Fundament der Einnahmen, doch Betreiber legen nun verstärkt Wert auf Lebenszyklusdienstleistungen, die Anlagen optimieren, ungeplante Ausfallzeiten reduzieren und Kosten auf Betriebsbudgets verteilen. Edge-Computing-Bereitstellungen in der Nähe von 5G-Makrostandorten, flüssigkeitsgekühlte GPU-Pods mit mehr als 40 kW pro Rack und mikroregionale Sovereign-Cloud-Knoten schaffen gemeinsam eine nachhaltige Wachstumsbahn, während Kreislaufwirtschaftsrichtlinien Anbieter zu Designs drängen, die Demontage, Wiederverwendung und den Handel auf dem Sekundärmarkt erleichtern. Die Wettbewerbsdifferenzierung verlagert sich von Eisen und Stahl hin zu softwaredefinierter Orchestrierung, vorausschauender Wartung sowie Direktchip- oder Immersions-Thermalstrategien, während Hyperscaler gleichzeitig Tarife für erneuerbare Energien und standortbezogene Steuerentlastungen aushandeln, um steigende Strompreise auszugleichen.

Wichtigste Erkenntnisse des Berichts

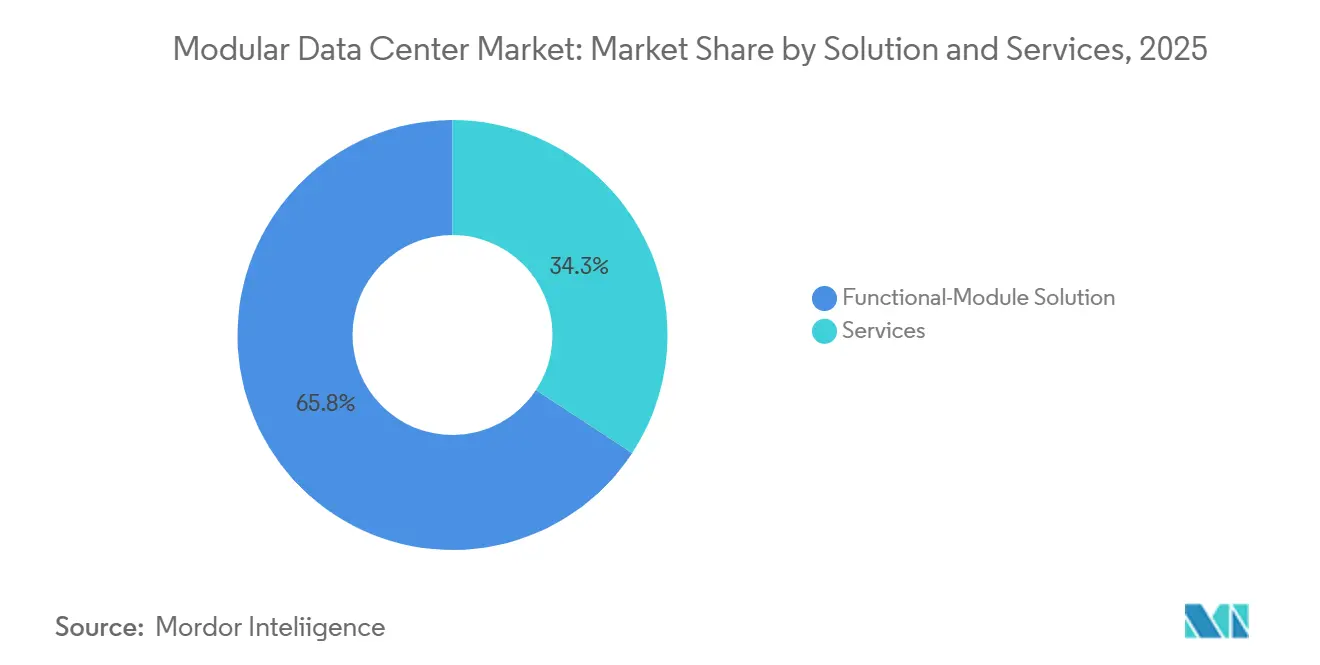

- Nach Lösung führte die Funktionsmodullösung im Jahr 2025 mit einem Umsatzanteil von 65,75 %, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 19,42 % wachsen werden.

- Nach Anwendung entfielen im Jahr 2025 38,78 % des Marktanteils für modulare Rechenzentren auf konventionelle Rechenzentrumserweiterungsprojekte, während Hyperscale-Edge- und KI-fokussierte Hochleistungsrechenworkloads bis 2031 mit einer CAGR von 19,87 % wachsen.

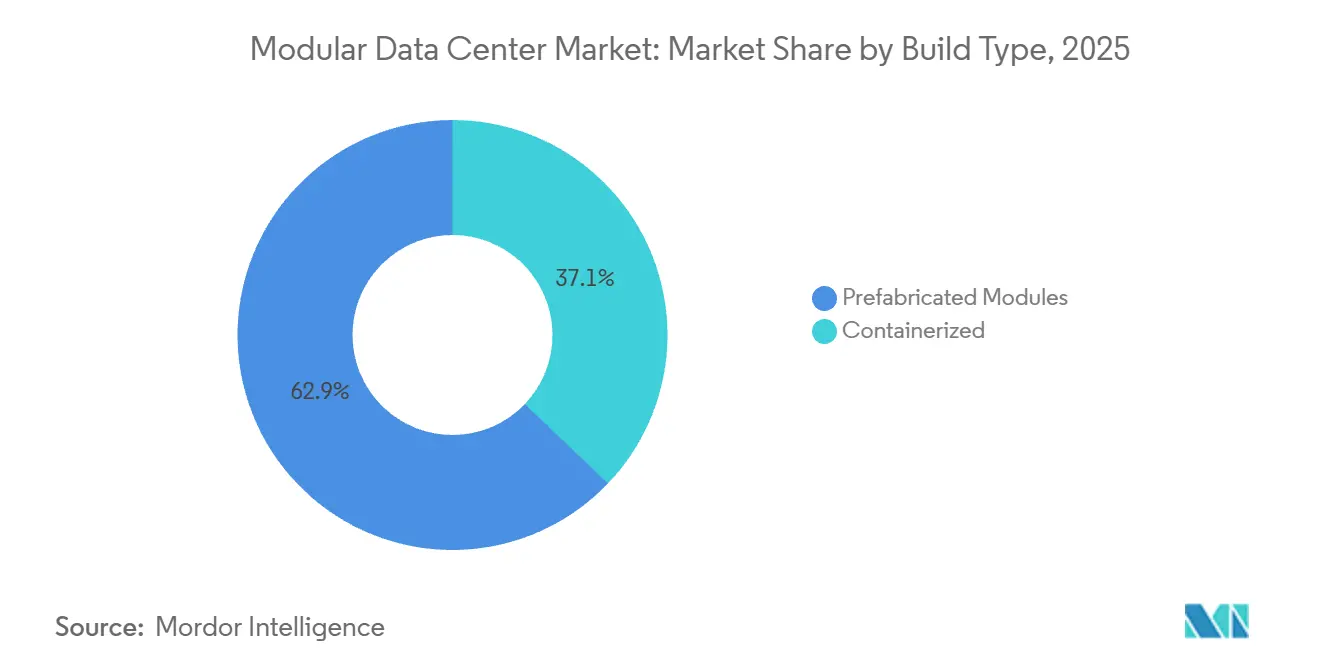

- Nach Bauart entfielen im Jahr 2025 62,87 % des Marktes für modulare Rechenzentren auf vorgefertigte Formate; containerisierte Module werden zwischen 2026 und 2031 voraussichtlich eine CAGR von 19,53 % verzeichnen.

- Nach Bereitstellungstyp hielten Indoor-All-in-One-Einheiten im Jahr 2025 einen Anteil von 55,68 % an der Marktgröße für modulare Rechenzentren, während Outdoor-Skid-montierte Systeme mit einer CAGR von 19,62 % bis 2031 wachsen.

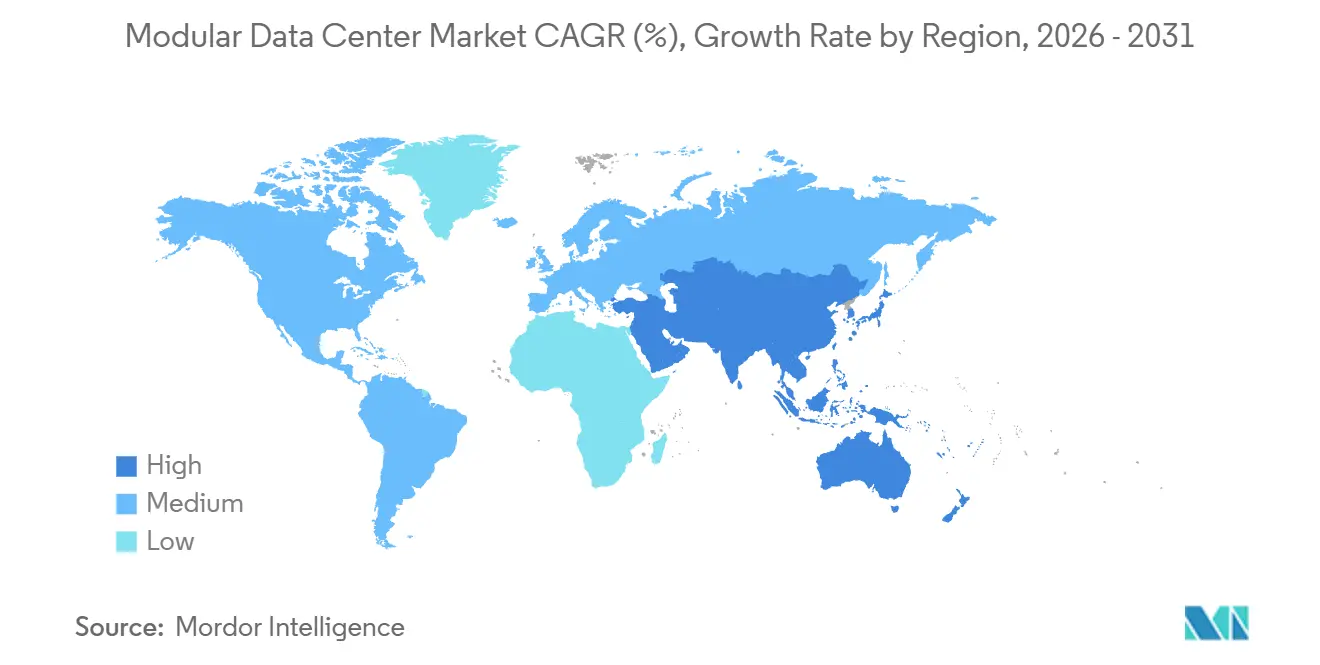

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 40,12 %, und für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 20,02 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des modularen Rechenzentrummarktes*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-gesteuerte Hochdichte-Flüssigkühlmodule | +4.20% | Global, konzentriert in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Schneller Rollout von Edge-Computing | +3.80% | Global, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Hyperscale- und Cloud-Nutzung | +3.50% | Nordamerika, Europa, asiatisch-pazifischer Kernraum | Mittelfristig (2–4 Jahre) |

| Durch 5G ausgelöste Schnellbauanforderungen | +2.90% | Asiatisch-pazifischer Raum, Naher Osten, Südamerika | Kurzfristig (≤ 2 Jahre) |

| Datensouveränitätsbedingte mikroregionale Bauprojekte | +2.10% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Südamerika | Langfristig (≥ 4 Jahre) |

| Kreislaufwirtschaftsvorschriften zur Förderung der Wiederverwendung | +1.60% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-gesteuerte Hochdichte-Flüssigkühlmodule

Grafikbeschleunigte Workloads treiben die Rack-Dichten routinemäßig über 40 kW – ein Niveau, das herkömmliche Luftsysteme nicht unterstützen können, ohne Energiebudgets zu überschreiten. Direktchip-Kühlplatten, Wärmetauscher an der Rückseite und Einphasen-Immersionskreisläufe werden heute werkseitig in fabrikgefertigte Gehäuse integriert, sodass Module heute 700-W-Beschleuniger und morgen roadmap-fähige 1.000-W-Geräte beherbergen können.[1]Ian Buck, „GPU-Roadmap treibt Flüssigkühlung voran”, NVIDIA, nvidia.com Schneider Electrics flüssigkeitsbewusste Orchestrierung reguliert Durchflussraten und Lüfterkurven dynamisch und erzielt Stromverbrauchseffektivitätswerte (PUE) nahe 1,15, gegenüber 1,4 bei älteren Luftdesigns. Vertiv-Pilotprojekte im Jahr 2025 reduzierten den Energieverbrauch der Anlage um 30 %, indem Kühlmitteltelemetrie mit maschinenlernbasierter Fehlervorhersage kombiniert wurde. Die Einführung breitet sich auf Sovereign-Cloud-Bauprojekte in China aus, wo ZTE-Module Immersionsbäder mit modularen Stromstämmen kombinieren und eine Inferenzlatenz von unter 10 ms für große Sprachmodelle aufrechterhalten. Eine sich verschärfende Lieferkette für Pumpen, Wärmetauscher und dielektrische Flüssigkeiten schafft Lieferzeitrisiken, die Betreiber durch Mehrquellenbeschaffungsverträge absichern müssen.

Schneller Rollout von Edge-Computing

Latenzanforderungen von 10 ms für autonome Mobilität, Computer-Vision-Analysen und industrielles IoT drängen die Rechenleistung aus regionalen Hyperscale-Campussen heraus. Vorgefertigte Einheiten können in 6 bis 9 Monaten in Betrieb genommen werden – ein Drittel der Zeit eines konventionellen Baus –, sodass Betreiber in unversorgten Ballungsräumen einen First-Mover-Vorteil erzielen können.[2]„Edge-Computing und modulare Integration”, Uptime Institute, uptimeinstitute.com Hewlett Packard Enterprise bündelte Edgeline-Server in containerisierten Gehäusen, die 4K-Verkehrskamerafeeds in Dubai verarbeiten und die Backhaul-Nutzlast um 60 % reduzieren. Dells APEX-Knoten, für den Außeneinsatz gehärtet, erweitern Cloud-Funktionen in das ländliche Indien, wo die letzte Meile mit Glasfaser dünn besiedelt ist. Mobilfunknetzbetreiber, die bis 2027 voraussichtlich 10 Millionen 5G-Basisstationen überschreiten werden, betreiben Mikro-Rechenzentren gemeinsam mit Funkanlagen, um ultra-zuverlässige Niedriglatenz-Serviceziele einzuhalten.[3]„5G-Bereitstellungsstatistiken”, GSMA, gsma.com Doch dünne Außendienstabdeckung und ein Mangel an Ingenieuren vor Ort erhöhen die Abhängigkeit von Out-of-Band-Überwachung und autonomer Behebungssoftware.

Anstieg der Hyperscale- und Cloud-Nutzung

Amazon Web Services, Microsoft Azure und Google Cloud entfallen mittlerweile auf rund 60 % der globalen Cloud-Infrastrukturausgaben, und ihre Roadmaps bevorzugen zunehmend modulare Arrays, um Kapazitäten in Tranchen von 5–10 MW schrittweise bereitzustellen. Stufenweise Rollouts mindern das Auslastungsrisiko und stimmen das Kapital auf Buchungen ab, insbesondere in Regionen, in denen die Verfügbarkeit von Glasfaser oder Strom noch variabel ist. Azures modularer Campus in Norwegen kombinierte Wasserkraft mit vorgefertigten Hallen, um innerhalb eines Jahres Klimaneutralität zu erreichen. Googles containerisierte CDN-Knoten in Lateinamerika verbesserten die Last-Mile-Latenz für Nutzer in São Paulo um 40 %. Hybrid-Cloud-Strategien steigern die Nachfrage weiter, da Unternehmen On-Premise-Module einrichten können, die Residenzpflichten erfüllen und gleichzeitig für Burst-Kapazitäten an öffentliche Cloud-Backbones angebunden sind.

Durch 5G ausgelöste Schnellbauanforderungen

Eigenständige 5G-Slices, die Augmented Reality, Fahrzeug-zu-Fahrzeug-Kommunikation und Fernoperationsanwendungen unterstützen, erfordern Rechenleistung in wenigen Hops von den Funktürmen entfernt. Containerisierte Gehäuse halten mit RAN-Upgrades Schritt und umgehen häufig die vollständige Baugenehmigungsprüfung, indem sie als temporäre Strukturen eingestuft werden. China Mobile setzte 2025 500 Einheiten in Provinzhauptstädten ein und senkte die End-to-End-Latenz für industrielle Automatisierungspiloten auf unter 5 ms. In Indien setzte Airtel Außenmodule mit integrierten Solaranlagen und Lithium-Ionen-Backup ein, um eine Verfügbarkeit von 99,9 % in schwachen Netzen aufrechtzuerhalten. Nahöstliche Telekommunikationsunternehmen, die die digitalen Agenden der Vision 2030 verfolgen, nutzten vorgefertigte Blöcke, um Cloud-Gaming-Dienste zu starten, ohne Hunderte von Kilometern entfernte zentrale Einrichtungen zu errichten.

Hemmnisanalyse des modularen Rechenzentrummarktes*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen und Anbieterabhängigkeit | -2.80% | Global, ausgeprägt in Südamerika und Afrika | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei Netzkapazität und Genehmigungen | -2.30% | Nordamerika, Europa, städtische Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Lücken bei Energieeffizienz und Nachhaltigkeit | -1.50% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Begrenzte Anpassungsmöglichkeiten für Großanlagen | -1.10% | Global, konzentriert auf Hyperscale-Projekte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen und Anbieterabhängigkeit

Fabrikintegration, Verpackung und spezialisierte Strom- oder Kühlanlagen fügen modularen Rechenzentren im Vergleich zu konventionell errichteten Hallen einen Aufpreis von 20–30 % pro Megawatt hinzu. Für kleine und mittlere Unternehmen mit begrenzten Bilanzen drängen Finanzierungshürden Workloads eher in Colocation-Käfige als in proprietäre Module. Proprietäre Kühlmittelverteiler, Stromschienen und Steuerungssoftware erhöhen die Wechselkosten und setzen Betreiber dem Risiko gestrandeter Vermögenswerte aus, wenn strategische Schwenks alternative Ökosysteme erfordern. Eine Betreiberbefragung aus dem Jahr 2025 ergab, dass zwei Fünftel die Einführung hauptsächlich aufgrund von Bedenken hinsichtlich der Anbieterabhängigkeit verzögerten und sich Sorgen über die Teilverfügbarkeit nach dem Auslaufen von Produktlinien machten. Aufkommende Leasingmodelle verlagern Investitionsausgaben in Betriebsausgaben, opfern jedoch betriebliche Autonomie – ein Kompromiss, den risikoaverse Unternehmen häufig ablehnen.

Engpässe bei Netzkapazität und Genehmigungen

Schneller Bau garantiert keine schnelle Inbetriebnahme. Netzanschluss-Warteschlangen in Northern Virginia, Dublin und Singapur haben bereits 2 Jahre überschritten, was Entwickler dazu zwingt, entweder selbst Strom zu erzeugen oder Abregelungsklauseln zu akzeptieren, die Verfügbarkeitsgarantien schwächen. Das anhaltende Moratorium Irlands veranlasste mehrere Projekte, in Provinzstädte umzuziehen, wo die Glasfaser-Backhaul-Dichte geringer ist, was den Edge-Latenz-Vorteil verwässert. Neue kommunale Verordnungen in Frankfurt, London und Amsterdam verlangen Nachweise für erneuerbare Energien und Wärmerückgewinnungsverpflichtungen, bevor Bauprojekte genehmigt werden, was Genehmigungsfristen verlängert und technische Komplexität erhöht. In den Vereinigten Staaten könnten ausstehende Reformen der Übertragungswarteschlangen Module benachteiligen, die auf hinter dem Zähler liegende Erzeugung statt auf langfristige Versorgungsverträge angewiesen sind, was die Investitionsausgaben um geschätzte 15–25 % erhöht, wenn private Mikronetze in Standortpläne integriert werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des modularen Rechenzentrummarktes

Nach Lösungen und Dienstleistungen:

Lebenszyklusökonomie begünstigt verwaltete AngeboteEine Funktionsmodullösung führte im Jahr 2025 mit einem Umsatzanteil von 65,75 %, doch Dienstleistungen werden voraussichtlich eine CAGR von 19,42 % verzeichnen, da Betreiber auf ergebnisbasierte Modelle umsteigen. Unternehmen beauftragen Beratungsunternehmen mit der Simulation digitaler Zwillinge, der Quantifizierung thermischer Engpässe und der bedarfsgerechten Dimensionierung redundanter Einspeisungen vor dem Bau, wobei bescheidene Designgebühren gegen geringeres gestrandetes Kapital nach der Rack-Befüllung eingetauscht werden. Während der Integration umfassen Werksabnahmetests nun Flüssigkeitskreislauf-Balancierung und Probenahme von dielektrischen Flüssigkeiten – Schritte, die thermische Durchgehvorfälle verhindern, die tausend Dollar teure Beschleuniger zerstören könnten. Managed-Service-Portfolios bündeln Internet-der-Dinge-Telemetrie, maschinenlernbasierte Fehlervorhersage und Ersatzteillogistik unter festen Jahresgebühren und verlagern das Risiko ungeplanter Ausfallzeiten auf Anbieter. Diese Annuitätsströme, die bereits Prämienmargen erzielen, motivieren Lieferanten, die Modullebensdauer durch Feldaufrüstungssätze und Kreislaufwiederverwendungsprogramme zu verlängern und so einen Tugendkreislauf zu schaffen, der Kunden über mehrere Auffrischungsgenerationen bindet.

Funktionsmodule dominieren jedoch weiterhin die Greenfield-Nachfrage im Markt für modulare Rechenzentren. Betreiber, die Wachstum in Tranchen von 5–10 MW staffeln, bevorzugen diskrete Strom-, Kühl- und IT-Skids, die schrittweise erweitert werden, wenn Buchungen eintreffen. All-in-One-Container sind besonders attraktiv in bandbreitenbeschränkten Regionen, wo der Import mehrerer Subsysteme Zollgebühren erhöhen kann. Eatons xStorage-Block, der Lithium-Ionen-Batterien mit USV-Schaltanlagen kombiniert, wurde in australische Mikronetze eingeführt und reduzierte die Arbeitsstunden vor Ort um die Hälfte. Die Möglichkeit, modulare Stromstämme eines Anbieters mit GPU-Pods eines anderen zu kombinieren, gibt Colocation-Anbietern Spielraum, Lösungen anzupassen und Beschaffungshebel zu erhalten, auch wenn fortschrittliche Flüssigkühlmodule sie zu tieferen Anbieterpartnerschaften drängen.

Nach Anwendung:

Edge- und KI-Pods übertreffen KapazitätserweiterungenIm Jahr 2025 hielten konventionelle Kapazitätserweiterungsprojekte einen Anteil von 38,78 %; doch Hyperscale-Edge-, KI- und Hochleistungsrechen-Pods werden voraussichtlich bis 2031 mit einer CAGR von 19,87 % jeden anderen Anwendungsfall übertreffen. Unternehmen trainieren Grundlagenmodelle oder simulieren autonome Fahrzeuge, indem sie flüssigkeitsgekühlte Gehäuse mit Hunderten von GPUs installieren und so Modelltrainingszyklen von Monaten auf Wochen verkürzen. Forschungskonsortien integrierten modulare Cluster zur Unterstützung von Genomik, Wettersimulation und numerischer Strömungsmechanik und verwiesen auf schnellere Beschaffung und einfachere Verlagerung bei wechselnder Förderfinanzierung. Katastrophenschutzvorschriften in seismischen Zonen wie Japan und Chile lösten Nachfrage nach Einheiten aus, die auf Unternehmensgeländen vorpositioniert sind und bereit sind, innerhalb von Stunden nach einem Erdbeben primäre Lasten zu übernehmen.

Starter-Rechenzentren mit IT-Lasten von 50–200 kW sprechen Einzelhändler und Gesundheitsketten an, die regionale Analyse-Hubs einrichten. Paketpreise von 500.000–1,5 Millionen USD, häufig mit Anbieterfinanzierung gebündelt, unterbieten die internen Kosten der Nachrüstung von Serverräumen. Das Interesse am Krypto-Mining kühlte nach dem Übergang zu Proof-of-Stake ab, doch dieselben Hochdichte-Container bedienen nun Rendering-Farmen und Engineering-Simulationsspitzen. Insgesamt wird der Markt für modulare Rechenzentren für KI-zentrierte Workloads zwischen 2026 und 2031 voraussichtlich mehr als verdreifacht, was Anbieter-Roadmaps in Richtung höherdichter Kühlung, ultraniedriger Latenzfabrics und höherspanniger Stromschienen für die nächste Generation von Beschleunigern umgestaltet.

Nach Bauart:

Containerisierte Flexibilität verkürzt BereitstellungsfristenVorgefertigte Hallen entfielen im Jahr 2025 auf 62,87 % des Umsatzes, doch containerisierte Einheiten holen mit einer CAGR von 19,53 % auf, da Telekommunikationsunternehmen und Content-Delivery-Netzwerke Portabilität anstreben. Standard-40-Fuß-ISO-Container können innerhalb von Wochen per Bahn oder LKW zu abgelegenen Minen, Offshore-Plattformen oder Katastrophengebieten transportiert werden und bieten Explosionsradiusisolierung und klare Vermögensgrenzen für die Leasingbuchhaltung. Delta Electronics lieferte 1.000-V-DC-containerisierte Pods in chilenische Lithiumminen, wo Umgebungsstaub offene Racks routinemäßig zerstört. Integrierte Generatoren, doppelte Batteriestrings und redundante Kondensatoren ermöglichen es Betreibern, Netzausfälle von mehreren Tagen zu überbrücken – ein entscheidendes Merkmal in Schwellenmärkten mit volatiler Infrastruktur.

Vorgefertigte Module dominieren weiterhin in Ballungsräumen, wo Grundstücksbesitz gesichert und Netzanschlüsse robust sind. Ihre Stahl-Beton-Schalen erfüllen langlebige Bauvorschriften, integrieren Freikühler und erreichen häufig einen PUE unter 1,2. Betreiber kombinieren oft beide Stile containerisierter Blöcke am Netzwerkrand, die in vorgefertigte Kerne innerhalb von Carrier-Hotels einspeisen. Regulatorische Nuancen beeinflussen ebenfalls die Wahl. Viele Rechtsordnungen klassifizieren Container als temporär, was eine Genehmigung in weniger als 12 Monaten ermöglicht, während feste Module Zonenplanung, Umweltverträglichkeitsprüfungen und kommunale Lärmprüfungen durchlaufen müssen. Mit der Verbreitung der Flüssigkühlung werden Container-Formfaktoren erweitert, um Kühlmittelverteilungseinheiten aufzunehmen, was Lieferanten vor die Herausforderung stellt, die ISO-Fußabdruckkompatibilität beizubehalten und gleichzeitig höhere Rack-Anzahlen anzubieten.

Nach Bereitstellungstyp:

Außenmodule bewältigen Rechenaufgaben in rauen UmgebungenIndoor-All-in-One-Schränke führten den Marktanteil für modulare Rechenzentren im Jahr 2025 mit 55,68 % an, bevorzugt von Banken, Versicherungen und Einzelhandelsketten, die bestehende Campusse nachrüsten. Räume mit kontrollierter Luftfeuchtigkeit, Doppelböden und Schallschutz halten akustische Signaturen niedrig und ermöglichen eine engere Heißgang-Eindämmung. Doch Außenmodule sind auf dem Weg zu einer CAGR von 19,62 %, angetrieben durch 5G-Edge, Öl- und Gas-Telemetrie sowie mobile militärische Kommandoposten. Huaweis robuster Skid, in korrosionsschützende Beschichtungen gehüllt, bündelt Solaranlagen, Lithium-Eisenphosphat-Batterien und Verdunstungskühler und hält 45 °C Umgebungsluft ohne Leistungsdrosselung aufrecht.

Thermische Innovationen schließen die Effizienzlücke. Phasenwechselpaneele in Dachhohlräumen absorbieren Wärmespitzen, während direkte adiabatische Pads die Betriebsgrenzen erweitern und die Kompressorlaufzeit reduzieren. Dennoch erhöht die Exposition gegenüber UV-Strahlung, Sand und Feuchtigkeit die Wartungsbudgets. Felddaten zeigen, dass Filterwechsel im Vergleich zu Indoor-Pendants doppelt so häufig anfallen, und die physische Sicherheitshärtung – biometrische Schlösser, Umzäunung und ballistische Paneele – erhöht die Materialkosten um etwa 10–15 %. Betreiber wägen diese Aufpreise gegen den strategischen Vorteil ab, Rechenleistung in Wüsten, Dschungel oder abgelegene Küstengebiete zu bringen, wo keine geeignete Struktur vorhanden ist. Für viele bleiben Außenmodule der einzige Weg, strenge Latenzanforderungen über ausgedehnte geografische Fußabdrücke hinweg zu erfüllen.

Geografische Analyse

Modularer Rechenzentrummarkt in Nordamerika

Nordamerika sicherte sich 40,12 % des Umsatzes im Jahr 2025, gestützt durch Ausgaben von Hyperscalern von über 150 Milliarden USD. Modulare Blöcke ermöglichten es Cloud-Giganten, Kapazitäten in sekundären Ballungsräumen wie Phoenix, Dallas und Atlanta aufzubauen, wo Grundstücks- und Energiekosten unter denen der führenden Standorte liegen. Anreize auf Bundesstaatsebene, darunter Grundsteuerbefreiungen und Multiplikatoren für erneuerbare Energiegutschriften, schärften das Wertversprechen, während unterbrechbare Versorgungstarife die Stromrechnungen um 15–20 % senkten. Ironischerweise kämpft das Kronjuwel der Region, Northern Virginia, nun mit Netzkapazitätsengpässen von über 40 GW, was Entwickler dazu veranlasst, Erdgas-Spitzenlastkraftwerke an Standorten anzuschließen oder Drosselungen hinzunehmen, die die Verfügbarkeitsziele beeinträchtigen. Kanadas Provinzen nutzen reichlich vorhandene Wasserkraft und locken nachhaltigkeitsorientierte Betreiber nach Quebec und British Columbia, wo eine Gruppe vorgefertigter Hallen in der Nähe von Übertragungsumspannwerken entsteht. Die Nearshoring-Welle für die nordamerikanische Fertigung in Mexiko belebt die Edge-Adoption in Monterrey und Tijuana, wo Module im gleichen Zeitrahmen wie neue Fabriken in Betrieb genommen werden können.

Modularer Rechenzentrummarkt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist für eine CAGR von 20,02 % im Zeitraum 2026–2031 gerüstet, angetrieben durch nationale Datensouveränitätsvorgaben und für Katastrophenresilienz bereitgestelltes Kapital. Chinas Programm „Daten aus dem Osten, Rechnen im Westen” verlagert Workloads in Binnenprovinzen mit reichlich Wind- und Solarenergie und löst modulare Parks in Gansu und Ningxia aus, die regelmäßig einen PUE-Wert unter 1,2 erzielen. Indiens anreizgeladener Elektronikvorstoß fördert den Aufbau von Rechenzentren in Pune und Hyderabad, wobei lokale Integratoren gerackerte und gestapelte Container an inländische Cloud-Herausforderer liefern. Japans Dachinstallationen in Osaka und Fukuoka bedienen die Notfallwiederherstellung des Finanzsektors und integrieren seismische Isolationslager unter Fertigbauten, um Erdbebenerschütterungen abzufedern. Australien kombiniert Solarparks und Batteriespeicher mit Modulen, sodass Betreiber Einrichtungen vom ersten Tag an als „CO₂-neutral” vermarkten können – ein Marketingvorteil bei der Gewinnung multinationaler Mieter.

Modularer Rechenzentrummarkt in EMEA und Südamerika

Europa navigiert durch strenge Umweltvorschriften, die Wärmerückgewinnung und Emissionsoffenlegung vorschreiben. Das Stromnetzmatorium in Frankfurt leitete Investitionen nach München und Hamburg um, wo Kraft-Wärme-Kopplungsanlagen die Serverabwärme für die Fernwärme nutzen. London behält seine Attraktivität als Colocation-Standort dank post-Brexit-Datenschutzabkommen, und modulare Erweiterungen umgehen Planungseinwände, indem stahlgerahmte Hüllen unterhalb der Skyline errichtet werden. Der Nahe Osten, angeführt durch Saudi-Arabiens Vision 2030, kündigt Gigaprojekte wie NEOM an, die kohlenstofffreie Energie und gemischte Stadtteilkühlung integrieren. Afrikas modularer Fußabdruck, obwohl klein, konzentriert sich auf Nigeria, Ägypten und Südafrika; solar-diesel-hybride Container überbrücken unzuverlässige Netze und liefern eine Latenz von unter 50 ms an Millionen von Mobilfunkabonnenten. Südamerika sammelt sich um Brasilien, wo regionale Cloud-Verfügbarkeitszonen auf modularen Blöcken basieren, die durch Stromabnahmeverträge mit erneuerbarer Energie versorgt werden.

Regulatorisches Umfeld

Die Regulierung modularer Rechenzentren konzentriert sich auf Vorschriften zur Energieeffizienz, Sicherheitsstandards für integrierte elektrische Systeme sowie länderspezifische Genehmigungs- und Eigentumsprüfungen. Der ANSI/ASHRAE-Standard 90.4-2022 Addendum b, genehmigt am 30. September 2025, ergänzt klarere Compliance-Vorgaben für Design und Betrieb von Rechenzentren und beeinflusst, wie modulare Anbieter ihre Energie- und Kühlleistung bei Beschaffung und Inspektionen dokumentieren. In Europa verstärkt der Ausbau der Energieeffizienzverpflichtungen, einschließlich der ab Juli 2026 geltenden Anforderungen des deutschen Energieeffizienzgesetzes (EnEfG) mit PUE-Schwellenwerten für neue Rechenzentren, den Trend zu werksseitig getesteten, hocheffizienten modularen Strom- und Kühlblöcken und erhöht die Anforderungen an Messung und Berichterstattung bei der Inbetriebnahme.

In den Vereinigten Staaten fügen bundesstaatliche und föderale Maßnahmen zusätzliche Genehmigungs- und Zulassungsebenen für Großverbraucher-Bereitstellungen hinzu. Das Weiße Haus erließ im Juli 2025 eine Exekutivmaßnahme zur Beschleunigung der föderalen Genehmigungsverfahren für Rechenzentrumsinfrastruktur, während auch die Bundesstaaten eigene Rahmenwerke formalisieren. Pennsylvania veröffentlichte im Mai 2026 GRID-Standards für staatlich geförderte Projekte, die die Teilnahme an definierte Einreichungen und Zertifizierungsschritte knüpfen, und Floridas SB 484 (in Kraft ab 1. Juli 2026) beschränkt die Versorgungsleistungen für bestimmte Großverbraucheranlagen, die mit besorgniserregenden ausländischen Einrichtungen verbunden sind, während gleichzeitig der lokale Ermessensspielraum zur Ablehnung von Projekten erweitert wird. Neben der Politik ordnen modulare Projekte ihre Compliance häufig anerkannten Anlagenstandards wie der ISO/IEC-22237-Serie und dem EPI MDCS zu, die in Designabsicherungs- und Drittkonformitätsprogrammen verwendet werden.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette modularer Rechenzentren beginnt mit vorgelagerten Komponenten und Materialien, darunter Schaltanlagen, Stromschienen, USV-Anlagen und Batterien, Kühlanlagen (CDUs, Wärmetauscher, Pumpen und Immersionsflüssigkeiten), strukturelle Gehäuse sowie Überwachungs- und Steuerungssysteme. Diese Inputs fließen an OEMs und spezialisierte Montagebetriebe, die Strom, Kühlung und IT-Racks zu werksgefertigten Blöcken integrieren, gefolgt von Systemintegratoren, die Module vorab in Betrieb nehmen und validieren (einschließlich Werksabnahmetests), bevor Logistikanbieter containerisierte oder vorgefertigte Einheiten zur Baustelle liefern. Nachgelagerte Akteure umfassen EPC- und Bauunternehmer, die Fundamente und Anschlüsse vorbereiten, Versorgungsunternehmen und Netzanschlussbeteiligte, die die Zeitpläne für die Energieversorgung steuern, sowie schließlich Betreiber (Hyperscaler, Colocation-Unternehmen, Unternehmen und Telekommunikationsanbieter), die Module erwerben und Lifecycle-Dienstleistungen wie Fernüberwachung, Wartung, Ersatzteile und Aufarbeitung beauftragen.

Die Wertschöpfung verlagert sich weiterhin von der Vor-Ort-Bauarbeit hin zu Werksmontage, Integrationstechnik und Dienstleistungen, die die Betriebszeit für hochdichte KI-Lasten aufrechterhalten. Einschränkungen vor Ort prägen die Kette: Transformatoren und netzbezogene Ausrüstung können mehrjährige Lieferzeiten aufweisen, und Arbeitskräftemangel erhöht die Abhängigkeit von standardisierten, wiederholbaren Modulentwürfen, die die Arbeit vor Ort reduzieren. Das Versorgungsnetzwerk passt sich zudem an die Einsatzlogistik an, wobei Baustellen ihre Layouts und Hebepläne anpassen, um vormontierte Einheiten zu bewegen und zu installieren, und einige Unternehmen Freihandelszonen nutzen, um Lagerbestände und Zollzeitpunkte für Importe mit langen Vorlaufzeiten zu steuern.

Wettbewerbslandschaft

Der Markt ist fragmentiert, was die Architektur des Marktes für modulare Rechenzentren unterstreicht, die Strom, Kühlung, IT-Hardware und professionelle Dienstleistungen umfasst. Schneider Electric integrierte KI in EcoStruxure IT und reduzierte die mittlere Reparaturzeit für einen europäischen Colocation-Betreiber um 35 %. Vertiv schloss eine Partnerschaft mit dem Immersions-OEM LiquidStack, um Racks mit über 100 kW anzusprechen, während ABB einen 800-V-DC-Stromschienen-Bus patentierte, der den Kupferverbrauch um 40 % reduziert und sowohl Material- als auch ohmsche Verluste senkt.

Nischenanbieter für Flüssigkühlung wie Submer reiten auf der Welle der thermischen Dichte und bieten vollständige Pod-Immersionstanks an, die Leckageerkennungsoptik und Rückgewinnungskreisläufe für dielektrische Flüssigkeiten integrieren. Vorfabrikationsspezialisten Baselayer und Bladeroom umwerben Unternehmen mit schlüsselfertigen Betriebsausgabenpaketen, die Finanzierung, Remote-Hands und Entsorgung von Vermögenswerten am Ende der Lebensdauer kombinieren. Unterdessen differenzieren sich Energieschwergewichte Eaton und Delta Electronics durch Energiespeicherinnovationen und integrieren Lithium-Eisenphosphat-Strings mit 95 % Rundlaufeffizienz.

Regulierung prägt die Strategie. Das bevorstehende Update der IEC 62368-1 wird die Schutzmaßnahmen gegen thermisches Durchgehen für integrierte USVs verschärfen und möglicherweise kostspielige Neugestaltungen erfordern. Das europäische Kreislaufwirtschaftsgesetz verpflichtet Anbieter zur Veröffentlichung von Komponentenrückgewinnungsraten und fördert Design für Demontage sowie Rückkaufprogramme. Vor diesem Hintergrund bewerten Betreiber Lieferanten zunehmend anhand von Nachhaltigkeits-Scorecards, Verfügbarkeits-SLA-Historien und der Fähigkeit, multiregionale Ersatzteile innerhalb von 72 Stunden zu liefern. Der Nettoeffekt fördert kooperativen Wettbewerb; Anbieter kooperieren bei integrierten Stacks, während sie intensiv um hochmargige Lebenszyklusdienstleistungsannuitäten konkurrieren.

Marktführer im Bereich modulare Rechenzentren

IBM Corporation

Huawei Technologies Co. Ltd

Baselayer Technology LLC

Dell Technologies Inc.

Hewlett Packard Enterprise Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im modularen Rechenzentrummarkt erfasste Unternehmen in diesem Bericht

- Vertiv Holdings Co.

- Schneider Electric SE

- Huawei Technologies Co. Ltd.

- Dell Technologies Inc.

- Hewlett Packard Enterprise Co.

- IBM Corporation

- Rittal GmbH and Co. KG

- Eaton Corporation plc

- Delta Electronics Inc.

- ABB Ltd.

- Cannon Technologies Ltd.

- Baselayer Technology LLC

- Bladeroom Group Ltd.

- Instant Data Centers LLC

- Colt Data Centre Services

- EdgeConneX Inc.

- PCX Holding LLC

- Cisco Systems Inc.

- ZTE Corporation

- Aspen Systems Inc.

- DATAPOD Pty Ltd.

- Synergy Associates

- Johnson Controls International plc (Silent-Aire)

- Amazon Web Services Inc.

Analyse der Unternehmen im modularen Rechenzentrummarkt lesen

Marktchancen und Zukunftsaussichten

Zwei unmittelbare Whitespace-Bereiche sind standardisierungsgetriebene Interoperabilität und netzbewusste modulare Architekturen. Branchenbemühungen wie das im Juni 2026 autorisierte IEEE-Projekt P3710, das ein standardbasiertes Design modularer Rechenzentren über Stromverteilung und IT-Konfigurationen hinweg leiten soll, schaffen Raum für Anbieter und Integratoren, konforme Referenzdesigns, Verifizierungsdienste und Dokumentations-Toolchains zu bündeln, die den Neuentwicklungsaufwand über Rechtsräume hinweg verringern. Parallel dazu stärken die modularen technischen Leitlinien des Open Compute Project sowie die OCP-ASHRAE-Zusammenarbeit zu Kühlungsumgebungen eine gemeinsame Designsprache für hochdichte thermische und Stromschnittstellen und unterstützen Multi-Vendor-Stacks, bei denen Betreiber eine Anbieterbindung vermeiden möchten und dennoch containerisierte und vorgefertigte Bauarten übernehmen.

Engpässe bei der Umsetzung zeigen, wo modulare Anbieter ihr Angebot über Hardware hinaus erweitern können. Netzengpässe und Genehmigungsreibung in großen Zentren erhöhen die Nachfrage nach Modulen, die mehr Standort-Stromfunktionalität, Hochspannungsverteilung, Überwachung und Inbetriebnahmeunterstützung integrieren, damit Projekte trotz Wartezeiten auf den Netzanschluss vorankommen können. Aktuelle Unternehmensaktivitäten verstärken zudem den Trend zu schnelleren, wiederholbaren Bereitstellungssystemen: NTT Facilities führte im Juli 2026 sein Hyper-Ready-Module-Bausystem ein, um die Bauzeiten für Hyperscale-Anlagen zu verkürzen, und Flex hat öffentlich Verkürzungen bei modularen Zeitplänen sowie bei Vor-Ort-Tests und Verkabelung beziffert, was das Beschaffungsinteresse an werksmontierten Ansätzen stärkt. Das Chancenpotenzial erstreckt sich auch auf Lifecycle-Dienstleistungen, einschließlich Fernbetrieb, Ersatzteilbereitstellung und Nachrüstsätze für Flüssigkeitskühlung, da Betreiber die Rack-Dichten über konventionelle luftgekühlte Grenzen hinaus treiben und bei der Inbetriebnahme eine vorhersehbare Leistungsvalidierung anstreben.

Aktuelle Branchenentwicklungen im modularen Rechenzentrummarkt

- Juli 2026: IBM kündigte kompakte Rack-Montage-Konfigurationen der z17 und LinuxONE 5 an, die für standardmäßige 19-Zoll-Racks konzipiert sind, mit einer allgemeinen Verfügbarkeit ab dem 12. August 2026. Dieser Schritt bringt geschäftskritisches Computing in Einklang mit standardisierten Rack- und modularen Umgebungen und unterstützt die Flächenoptimierung sowie eine einheitlichere Integration in moderne Rechenzentrumsausbauten.

- Mai 2026: Huawei veranstaltete seinen 2026 Global AIDC Industry Summit in Dongguan, China, und stellte ein netzinteraktives KI-Rechenzentrums-Strategiekonzept vor, das um Innovationen in der Stromversorgung und im modularen Bau herum aufgebaut ist. Durch die Verknüpfung modularer Bauansätze mit der Standort-Stromarchitektur und Netzinteraktion untermauert die Ankündigung die Positionierung des Anbieters bei energiebewussten Designs für hochdichte KI-Bereitstellungen.

- August 2025: Vertiv kündigte die weltweite Verfügbarkeit von Vertiv OneCore an, einer skalierbaren, werksmontierten vorgefertigten Infrastrukturlösung, die für Bereitstellungen von etwa 5 MW bis 50 MW in standardisierten Blöcken ausgelegt ist. Dies erweitert das Angebot an wiederholbaren, schneller einsetzbaren Optionen für KI-, HPC- und andere hochdichte Projekte, bei denen Terminsicherheit und Werksvalidierung im Vordergrund stehen.

Modularer Rechenzentrumsmarkt Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Für diese Methodik umfasst der Markt für modulare Rechenzentren vorgefertigte und werksseitig integrierte Rechenzentrums-Bausteine, die IT-Fläche mit Strom und Kühlung bündeln und schneller als konventionelle Bauten geliefert und in Betrieb genommen werden.

Ausgeschlossener Anwendungsbereich: Wir schließen gebrauchte ISO-Container aus, die vor Ort für vorübergehende oder Übergangslasten umgebaut werden, da ihre Kostenstruktur und Betriebsdauer nicht mit werksseitig integrierten Modulen übereinstimmen, die für dauerhafte Rechenzentrumshallen verwendet werden.

Übersicht der Segmentierung

- Nach Lösungen und Dienstleistungen

- Funktionsmodullösung

- Einzelmodul

- All-in-One-Modul

- Dienstleistungen

- Beratung und Design

- Integration und Bereitstellung

- Verwaltung und Wartung

- Funktionsmodullösung

- Nach Anwendung

- Notfallwiederherstellung

- Hyperscale-Edge / KI und Hochleistungsrechnen

- Rechenzentrumserweiterung

- Starter / KMU-Rechenzentren

- KI / GPU-Trainingspods

- Krypto-Mining- und Hochleistungsrechen-Container

- Nach Bauart

- Containerisiert

- Vorgefertigte Module

- Nach Bereitstellungstyp

- Außenmodular (Skid-montiert)

- Innenmodular (All-in-One-Lösungen)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die Marktgrenzen festzulegen und konsistente Referenzreihen zu sammeln, die sich nicht wesentlich von Woche zu Woche verändern. Wir verwendeten öffentliche Quellen wie Veröffentlichungen der U.S. Energy Information Administration zu Stromtrends, Indikatoren der International Telecommunication Union zum Netzwerkverkehr, Materialien der International Energy Agency zur Energieeffizienz sowie Handels- und Baustatistiken des U.S. Census Bureau, soweit diese als Näherungswert für vorgefertigte Bauaktivitäten hilfreich waren.

Daneben haben wir Unternehmensberichte, Ergebnispräsentationen, Websites von Verbänden und vertrauenswürdige Presseberichte überprüft, um zu verstehen, wie modulare Einführungen in Unternehmens- und Edge-Anwendungsfällen positioniert werden. Wir stützten uns zudem auf kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Nachrichten und Finanzdaten, Patentrecherchen sowie, wo erforderlich, Import- und Exportsignale auf Sendungsebene für ausgewählte Komponenten. Diese Beispiele sind nicht erschöpfend, und wir haben zusätzliche öffentliche und kostenpflichtige Quellen herangezogen, um Eingaben zu erfassen, Zusammenhänge zu validieren und Lücken zu klären, in denen Definitionen variieren.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf zu validieren, was tatsächlich gekauft und eingesetzt wird, und anschließend Preis- und Volumenannahmen mit den Angaben von Praktikern aus laufenden Projekten abzugleichen. Wir sprachen mit Interessenvertretern aus Anbietern modularer Lösungen, Komponentenlieferanten, Integratoren, Colocation-Betreibern und Unternehmenskäufern und deckten Nachfragemuster in APAC, EMEA und Amerika ab, um blinde Flecken zu reduzieren und die endgültige Modelllogik zu bestätigen.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 32 % | CXOs: 15 % | APAC: 41 % |

| Mid-Tier: 53 % | Funktions-/Bereichsleiter: 38 % | EMEA: 37 % |

| Kleinere Akteure: 15 % | Manager: 47 % | Amerika: 22 % |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, der die adressierbaren Ausgaben anhand von Kapazitätserweiterungen und Nachrüstaktivitäten in Rechenzentren rekonstruiert und anschließend modulare Adoptionsraten nach Einsatzkontext (Edge-Standorte, Unternehmenserweiterungen und Neubauten) anwendet, um zu einem Wertpool zu gelangen. Wir bestätigen die Top-down-Gesamtsumme durch selektive Bottom-up-Näherungen, einschließlich stichprobenartig erfasster Projektzahlen nach Länderclustern, durchschnittlicher Modulkonfiguration pro Standort und typischer ASP-Bandbreiten für integrierte Strom- und Kühlblöcke, die dann zur Feinabstimmung der Gesamtsummen verwendet werden.

Die Eingaben wurden so ausgewählt, dass sie das tatsächliche Marktverhalten widerspiegeln, weshalb wir Variablen wie Neubauten versus Erweiterungen von Rechenzentren, Edge-Standortdichte, Präferenzen bei der Bereitstellungszeit, Verschiebungen der durchschnittlichen Leistungsdichte, Energieeffizienz- und Kühlungsentscheidungen sowie Lieferzeiten für werksgefertigte Module betonten. Wo die Preisgestaltung stark variiert, haben wir Lücken durch regionsspezifische, in Interviews validierte ASP-Bandbreiten geschlossen und bei uneinheitlicher Beweislage den konservativen Mittelwert verwendet.

Für die Prognose verwendeten wir eine Szenarioanalyse, sodass sich die Adoption unter schnellerem Kapazitätsaufbau und unter knapperer Stromverfügbarkeit sowie strengeren Genehmigungszeitplänen unterschiedlich entwickeln kann. Der endgültige Prognosepfad basiert auf dem Expertenkonsens zu Kapazitätswachstum und modularer Durchdringung und wird anschließend an realistische Anlaufraten angepasst, anstatt sofortige Sprungveränderungen anzunehmen.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Signale wie Ankündigungen von Rechenzentrumsinvestitionen, Kommentaren zur Stromverfügbarkeit und beobachteten Verschiebungen bei Bereitstellungsmodellen überprüft, sodass ein einzelner schwacher Input nicht die Endzahl bestimmt. Wenn eine Abweichung ungewöhnlich hoch erscheint, überprüfen wir die Annahmen erneut, führen Sensitivitätsanalysen erneut durch und kontaktieren ausgewählte Befragte erneut, um zu bestätigen, ob die Veränderung real oder ein Modellierungsartefakt ist.

Vor der Freigabe wird die Arbeit schrittweise überprüft, zunächst auf arithmetische und Einheitenkonsistenz, dann auf Konsistenz des Anwendungsbereichs und schließlich auf Marktlogik über die Regionen hinweg. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und unmittelbar vor der Lieferung wird eine erneute Überprüfung abgeschlossen, damit der Kunde die aktuellste Sichtweise erhält.

Vergleich der Marktschätzung von Mordor Intelligence für modulare Rechenzentren mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für modulare Rechenzentren können stärker voneinander abweichen, als Käufer erwarten, selbst wenn die Themenbezeichnung identisch erscheint. Die Unterschiede ergeben sich in der Regel daraus, was als modular gezählt wird, welches Jahr als Basisjahr behandelt wird und wie schnell die Adoption über Edge- und Unternehmensbereitstellungen hinweg angenommen wird.

Durch die Verfolgung der Adoptionsraten anhand von Kapazitätserweiterungen und die Aktualisierung der Preiseingaben durch Interviews hält Mordor Intelligence die Marktgesamtsumme an werksseitig integrierte Module gebunden und schließt Umbauten gebrauchter Container aus, die manche Quellen möglicherweise in eine breitere Definition von vorgefertigten Bauten einbeziehen. Unterschiede zeigen sich auch, wenn eine Schätzung sich auf ein früheres Jahr mit geringerer Nachfrage stützt oder aggressive Durchdringungssprünge verwendet, ohne diese anhand von Projektvorlaufzeiten und Einschränkungen der Stromverfügbarkeit gegenzuprüfen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 42,65 Mrd. USD (2026) | |

| Branchenverlag A | 29,04 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und einen anderen Prognosezeitraum, was die Gesamtsumme verschiebt, da die modulare Adoption und Preisgestaltung früher im Zyklus niedriger waren, und die Definition kann über vorgefertigte Formate hinweg breiter gefasst sein. |

| Marktverlag B | 29,31 Mrd. USD (2024) | Basiert auf der Größenbestimmung für 2024 und wendet möglicherweise höhere langfristige Wachstumsannahmen an, ohne dieselben Prüfungen zu Bereitstellungsvorlaufzeiten und Stromengpässen durchzuführen, was den Ausgangswert von der Nachfragerealität späterer Jahre entfernen kann. |

Die Streuung erklärt sich hauptsächlich durch die Wahl des Basisjahres und die Abgrenzung dessen, was als modulare Einheit im Vergleich zu angrenzenden vorgefertigten Formaten gilt. Wenn der Anwendungsbereich konsistent gehalten wird und die zentralen Eingaben an Kapazität, Adoption und realistische ASP-Bandbreiten zurückgebunden werden, werden die Ergebnisse leichter nachvollziehbar und für die Planung reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für modulare Rechenzentren im Jahr 2031 erreichen?

Der Sektor wird bis 2031 voraussichtlich 101,22 Milliarden USD erreichen und ab 2026 mit einer CAGR von 18,87 % wachsen.

Welche Anwendung wird bis 2031 am schnellsten wachsen?

Hyperscale-Edge-, KI- und Hochleistungsrechen-Workloads werden mit einer CAGR von 19,87 % die höchste Wachstumsrate verzeichnen und traditionelle Kapazitätserweiterungsprojekte übertreffen.

Warum gewinnen containerisierte Bauten an Beliebtheit?

Standard-ISO-Container verkürzen Genehmigungsverfahren, ermöglichen Verlagerungen und integrieren bordeigene Strom- und Kühltechnik, was eine CAGR-Prognose von 19,53 % antreibt.

Wie verbessern Flüssigkühlmodule die Effizienz?

Direktchip- und Immersionssysteme senken den PUE auf etwa 1,15, ermöglichen Rack-Dichten über 40 kW und können den Energieverbrauch der Anlage um 30 % reduzieren.

Welche Region wird am schnellsten wachsen?

Der asiatisch-pazifische Raum führt mit einer prognostizierten CAGR von 20,02 %, angetrieben durch Datensouveränitätsvorschriften und mit erneuerbarer Energie betriebene Binnenstandorte.

Was ist ein wesentliches Hindernis für kleine Unternehmen, die modulare Lösungen in Betracht ziehen?

Hohe Anfangsinvestitionen und Bedenken hinsichtlich der Anbieterabhängigkeit lenken kleinere Unternehmen häufig eher in Richtung Colocation als zu eigenen Modulen.

Seite zuletzt aktualisiert am: