Größe und Marktanteil des Marktes für Datenzentrums-Interkonnektivität

Marktübersicht

| Studienzeitraum | 2020 - 2032 |

|---|---|

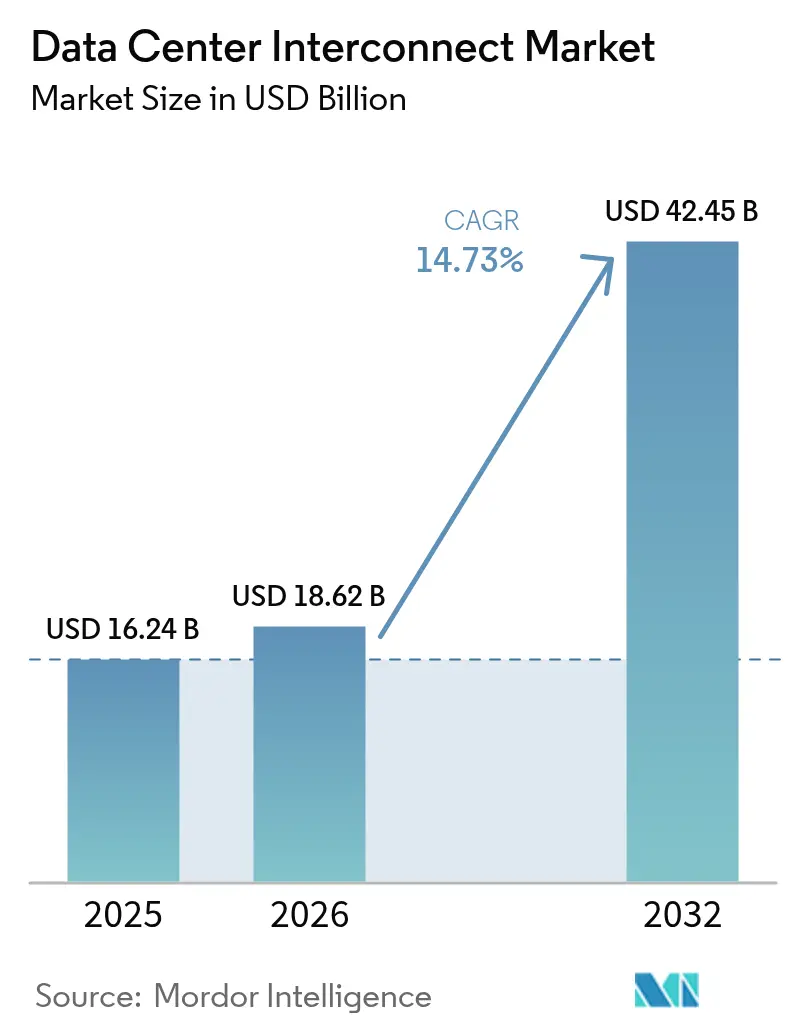

| Marktgröße (2026) | 18.62 Milliarden US-Dollar |

| Marktgröße (2032) | 42.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2032) | 14.73% CAGR |

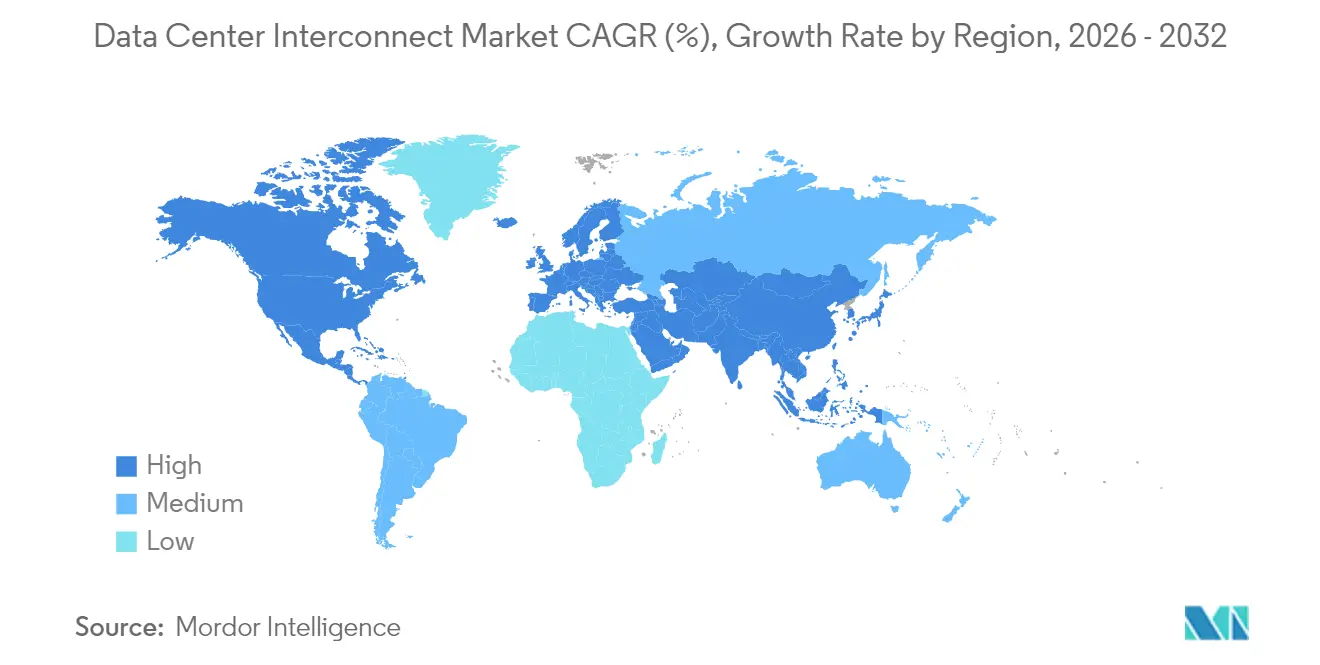

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Marktes für Datenzentrums-Interkonnektivität von Mordor Intelligence

Der Markt für Datenzentrums-Interkonnektivität wurde im Jahr 2025 mit 16,24 Milliarden USD bewertet und wird voraussichtlich von 18,62 Milliarden USD im Jahr 2026 auf 42,45 Milliarden USD bis 2032 wachsen, mit einer CAGR von 14,73 % während des Prognosezeitraums (2026-2032). Starke Kapitalausgaben von Hyperscale-Betreibern, die Migration von Workloads der künstlichen Intelligenz, die ultrahohe Bandbreite erfordern, sowie die Ausweitung von Edge-Deployments gestalten die Prioritäten der Netzwerkarchitektur neu. Betreiber wenden sich von monolithischen Unternehmensverbindungen hin zu KI-optimierten, latenzarmen Fabrics ab, die auf kohärenter Optik, photonischem Switching und softwaregesteuerter Kontrolle basieren. Das kurzfristige Wachstum konzentriert sich auf metropolitane Korridore, in denen 400-Gbps- und 800-Gbps-Verbindungen ältere 100-Gbps-Wellen ersetzen. Angebotsseitige Innovationen bei Co-Packaged-Optiken und 1,6-Tbps-kohärenten Engines stärken den langfristigen Expansionsausblick, während Nachhaltigkeitsvorgaben die Einführung energieeffizienter Switching-Lösungen und flüssigkeitskühlungsgeeigneter Kurzstrecken-Optiken vorantreiben. Regionale Investitionsmuster bleiben heterogen: Asien-Pazifik führt bei Kapazitätserweiterungen, Nordamerika dominiert bei Forschung und Entwicklung, und Europa skaliert grüne Interkonnektivitätsdesigns, um CO₂-neutrale Ziele zu erfüllen.

Wichtigste Erkenntnisse des Berichts

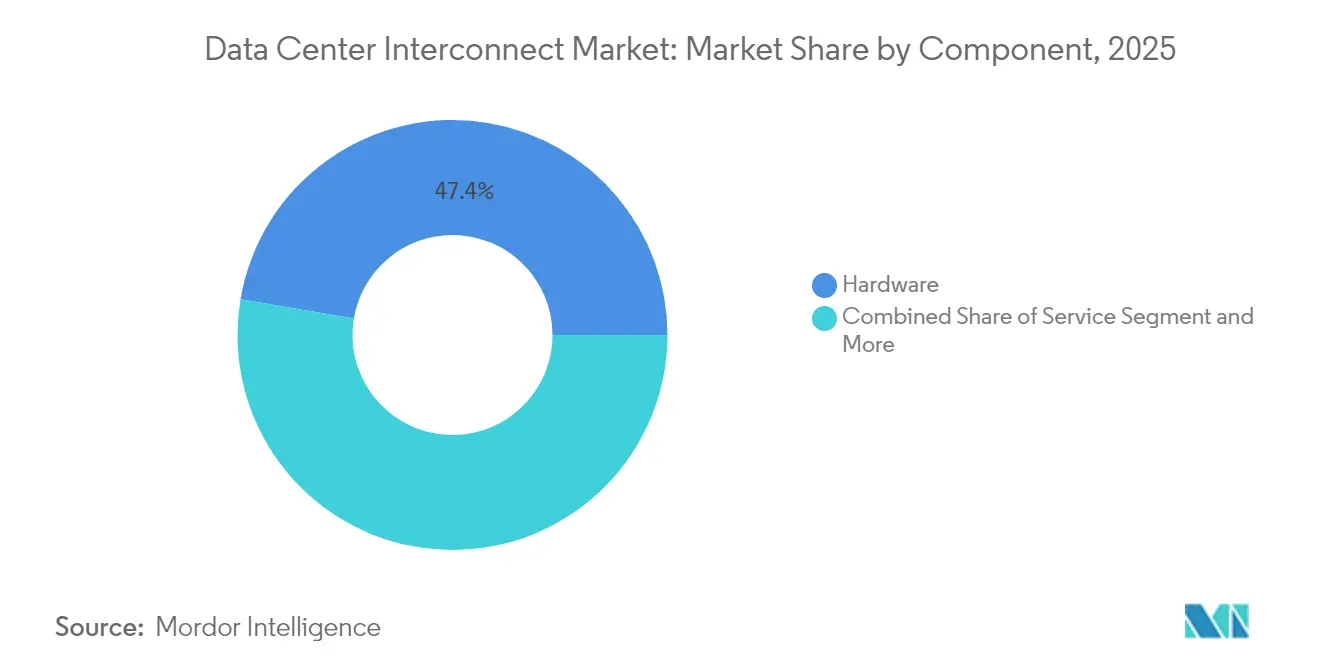

- Nach Komponente entfiel auf Hardware im Jahr 2025 ein Anteil von 47,35 % am Markt für Datenzentrums-Interkonnektivität; softwaredefinierten Netzwerk- und Steuerungsplattformen wird bis 2032 die schnellste CAGR von 16,12 % prognostiziert.

- Nach Konnektivitätstyp entfielen auf Kurzstreckenverbindungen im Jahr 2025 60,25 % der Marktgröße für Datenzentrums-Interkonnektivität, während Langstreckenverbindungen von 2026 bis 2032 voraussichtlich mit einer CAGR von 14,88 % wachsen werden.

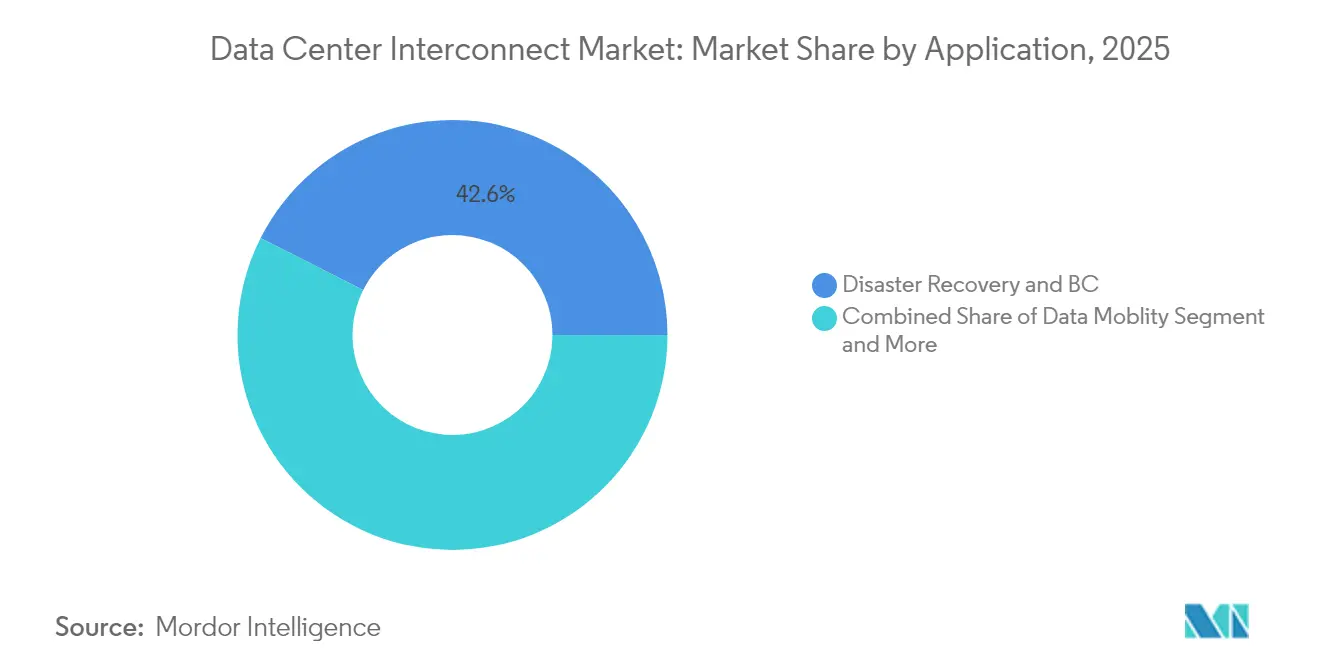

- Nach Anwendung entfielen auf Notfallwiederherstellung und Geschäftskontinuität 42,55 % des Umsatzes im Jahr 2025; Datenmobilität wird bis 2032 voraussichtlich mit einer CAGR von 15,05 % expandieren.

- Nach Endnutzerbranche hielten Kommunikationsdienstleister 58,25 % des Umsatzes im Jahr 2025, doch werden Internet-Inhaltsanbieter und trägerunabhängige Anbieter über den Prognosezeitraum eine CAGR von 14,66 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Einblicke im Markt für Datenzentrums-Interkonnektivität

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITLICHER WIRKUNGSHORIZONT |

|---|---|---|---|

| Ausbau von Edge- und Hyperscale-Rechenzentrumskapazitäten | +2.8% | Global, angeführt von Nordamerika und Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Anstieg des KI/HPC-Datenverkehrs mit einem Bedarf von mehr als 400 Gbps | +3.2% | Nordamerika, China, Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Kommerzielle 5G-Einführungen beschleunigen die Nachfrage nach latenzarmen Backhaul-Lösungen | +1.9% | Kern Asien-Pazifik, Ausweitung auf Europa und Nordamerika | Mittelfristig (2-4 Jahre) |

| Flüssigkeitskühlung-Nachrüstungen auf Campus-Ebene steigern Ausgaben für Kurzstrecken-Optiken | +1.1% | Globale Hyperscale-Märkte | Kurzfristig (≤ 2 Jahre) |

| Kollokation von Satelliten-Bodenstationen schafft neuartige Datenzentrums-Interkonnektivitäts-Knotenpunkte | +0.8% | Ländliches Nordamerika, Nordeuropa, Australien | Langfristig (≥ 4 Jahre) |

| Netto-Null-Vorgaben treiben die Einführung photonischer Switching-Fabrics voran | +1.4% | Europa, Kalifornien, ausgewählte Asien-Pazifik-Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau von Edge- und Hyperscale-Rechenzentrumskapazitäten

Hyperscale-Betreiber haben 180 Milliarden USD für eine verteilte Infrastruktur vorgesehen, die Rechenkapazitäten in die Nähe der Nutzer bringt,[1]Vicor Team, "Defining Future Edge Computing Using Micro-Data Centers", Vicor Corporation, vicorpower.com wodurch Interkonnektivitätsdesigns dichte Mesh-Topologien anstelle von Hub-and-Spoke-Architekturen unterstützen müssen. Amazons Expansion in Höhe von 100 Milliarden USD und Metas Programm über 65 Milliarden USD sind typische Beispiele für diesen Wandel. Edge-Mikro-Einrichtungen, für die eine CAGR von 37,9 % prognostiziert wird, erfordern energieeffiziente Kurzstrecken-Optiken in Kombination mit programmierbarem Routing, das den Datenverkehr in Echtzeit neu ausbalancieren kann. Carrier-Hotels fungieren nun auch als Edge-Knoten, an denen Cloud-, Inhalts- und Netzwerkbetreiber zusammenkommen, und generieren eine neue Nachfrage nach Multi-Tenant-Intra-Metro-Verbindungen.

Anstieg des KI/HPC-Datenverkehrs mit einem Bedarf von mehr als 400 Gbps

Das Training von KI-Modellen erzeugt All-to-All-Datenverkehrsmuster, die ältere 100-Gbps-Netzwerke saturieren. Die Lieferungen von optischen Modulen für 400G/800G übertrafen im Jahr 2024 20 Millionen Einheiten,[2]Eliza Strickland, "A Crucial Optical Technology Has Finally Arrived", IEEE Spectrum, spectrum.ieee.org was auf aggressive Migrationszeiträume hindeutet. NVIDIAs 800G-Photonic-Switch-Roadmap und der 800G-Ethernet-Standard des IEEE verdeutlichen den Schwenk des Ökosystems hin zu kohärenter Optik, die in Richtung 1,6-Tbps-Lanes voranschreitet. Photonische Switching-Fabrics reduzieren die Hop-Anzahl und die Latenz, sodass KI-Cluster skalieren können, ohne die Überbuchungsstrafen elektrischer Spine-Leaf-Topologien in Kauf nehmen zu müssen.

Kommerzielle 5G-Einführungen beschleunigen die Nachfrage nach latenzarmen Backhaul-Lösungen

Der 5G-Funkzugang erfordert eine Round-Trip-Latenz von unter 5 ms, was Betreiber dazu zwingt, Edge-Aggregationsstandorte mit zentralen Rechenzentren über Faserstrecken von weniger als 20 km zu verbinden. Vapor IO und NVIDIA haben einen KI-gestützten 5G-Edge-Standort in Las Vegas eingerichtet,[3]Mitarbeiter, "Vapor IO and NVIDIA Launch AI-Driven 5G Edge Deployment", Edge Industry Review, edgeir.com was die enge Verzahnung zwischen mobilem Edge-Computing und Datenzentrums-Interkonnektivitäts-Fabrics verdeutlicht. Softwaredefinierte Segmentierung und dynamische Bandbreitenzuweisung stellen sicher, dass Slices mit strengen QoS-Anforderungen unterschiedliche Anwendungsprofile erfüllen.

Flüssigkeitskühlung-Nachrüstungen auf Campus-Ebene steigern Ausgaben für Kurzstrecken-Optiken

Flüssigkeitskühlung ermöglicht höhere Rack-Dichten und erhöht damit die Bandbreitenanforderungen innerhalb von Einrichtungen. Jede Nachrüstung geht mit Server-Aktualisierungen einher, bei denen Betreiber 16-Faser-MPO-400G-Optiken einsetzen, um den durch KI-Inferenz-Lasten verursachten Ost-West-Datenverkehr aufrechtzuerhalten. Nachhaltigkeitsverpflichtungen, wie EdgeConneX' Plan für CO₂-neutralen Betrieb bis 2030, stehen im Einklang mit diesen thermischen und optischen Upgrades.

Analyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITLICHER WIRKUNGSHORIZONT |

|---|---|---|---|

| Hohe Anfangskosten für kohärente Optiken und ROADMs | -1.8% | Global, insbesondere Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Interoperabilitätsprobleme bei Multi-Vendor-Lösungen und Netzwerkkomplexität | -1.2% | Global | Mittelfristig (2-4 Jahre) |

| Mangel an qualifizierten Fachkräften für den Glasfaserausbau | -2.1% | Nordamerika, Westeuropa | Mittelfristig (2-4 Jahre) |

| Kommunale Genehmigungsverzögerungen für Metro-Haul-Tiefbauarbeiten | -0.9% | Städtische Zentren weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangskosten für kohärente Optiken und ROADMs

Fortschrittliche kohärente Engines und rekonfigurierbare optische Add-Drop-Multiplexer (ROADMs) erzielen Aufschläge von bis zu 300 % gegenüber älterer Ausrüstung, was die Investitionsbudgets mittelständischer Netzbetreiber strapaziert. Der ROADM-Markt wird bis 2026 auf 1,2 Milliarden USD geschätzt, was auf einen erheblichen Investitionsbedarf hinweist. Betreiber in kostenempfindlichen Regionen verschieben Upgrades, was ein zweigeteiltes globales Adoptionsmuster verstärkt.

Mangel an qualifizierten Fachkräften für den Glasfaserausbau

Telekommunikationsausbauprojekte sehen sich einer Qualifikationslücke gegenüber, die die Semiconductor Industry Association auf einen zusätzlichen Bedarf von 1 Million Technikern bis 2030 schätzt. Lohninflation erhöht die Kosten für Metro-Tiefbauarbeiten, und langwierige Ausbildungszyklen verzögern die Projektfertigstellung. Ländliche Deployments sind am stärksten von Einschränkungen betroffen, was die letzte Meile der Konnektivität zu Edge-Zonen verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software-Orchestrierung treibt Architekturen der nächsten Generation voran

Hardware hielt 47,35 % des Umsatzes im Jahr 2025, da Betreiber dichte DWDM-Einschübe und kohärente Transceiver beschafften, die den Markt für Datenzentrums-Interkonnektivität untermauern. Die Softwareschicht wird eine CAGR von 16,12 % verzeichnen, da Controller die Bandbreitenbündelung, Latenzsteuerung und Failover automatisieren. Anbieter, die Co-Packaged-Optiken verfolgen, verbinden Silizium-Switching mit eingebetteten Lasern, was den Energieverbrauch pro Bit senkt und den Platzbedarf verringert. Der Dienstleistungsumsatz wächst parallel dazu, was die Nachfrage nach Design-, Integrations- und Lebenszyklusunterstützung widerspiegelt.

Die Marktgröße für Datenzentrums-Interkonnektivität im Hardwarebereich wird im Zuge von KI-Cluster-Einführungen steigen, doch bleibt programmierbare Orchestrierung der strategische Differenzierungsfaktor. Betreiber nutzen offene APIs, um Multi-Vendor-Optiken in ein einziges absichtsbasiertes Fabric zu integrieren und so Bereitstellungszyklen von Wochen auf Stunden zu verkürzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Konnektivitätstyp: Langstreckenwachstum beschleunigt die interregionale Expansion

Kurzstreckenverbindungen (< 80 km) erzielten 60,25 % des Umsatzes im Jahr 2025, da Metro-Campusse, Cloud-On-Ramps und Carrier-Hotels eine dichte Ost-West-Bandbreite benötigen. Langstreckensysteme werden mit einer CAGR von 14,88 % schneller wachsen, da Hyperscaler regionsübergreifende Resilienz anstreben. Die Marktgröße für Datenzentrums-Interkonnektivität im Langstreckenbereich wird von 1,6-Tbps-kohärenten Plattformen profitieren, die mehr Kapazität aus vorhandener Glasfaser herausholen.

Projekte wie das Seekabel Medusa erschließen neue Routen zwischen Europa und Afrika und schaffen neue Nachfragepools. Gleichzeitig stützt das Edge-Wachstum das Kurzstreckenvolumen und sorgt für eine ausgewogene Investitionsaufteilung zwischen Metro- und Backbone-Bereichen.

Nach Anwendung: Datenmobilität entwickelt sich zum strategischen Differenzierungsfaktor

Notfallwiederherstellung führte die Ausgaben im Jahr 2025 mit einem Anteil von 42,55 % an, da Unternehmen ihre Maßnahmen zur Geschäftskontinuität verstärkten. Datenmobilität wird mit einer CAGR von 15,05 % am schnellsten wachsen, da KI-Modelle, Datenbanken und Container-Images flexibel zwischen Clouds verschoben werden. Der Marktanteil der Datenzentrums-Interkonnektivität für Mobilitätslösungen steigt, weil Multi-Cloud-Strategien auf latenzarme Replikation und Object-Storage-Transfers angewiesen sind.

Gemeinsame Ressourcen-Clustering unterstützt HPC-Bursts, während Edge-Intelligenz Modelle zu Inferenzknoten verschiebt und dabei zeitliche Datenverkehrsspitzen erzeugt. Anbieter, die Bandbreite auf Abruf und Verschlüsselung mit Leitungsgeschwindigkeit bieten, werden diese latenzempfindlichen Workloads gewinnen können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Internet-Inhaltsanbieter und trägerunabhängige Anbieter treiben Innovation durch Skalierung voran

Kommunikationsdienstleister hielten im Jahr 2025 58,25 % des Umsatzes und nutzten ihre landesweiten Glasfasernetze zur Monetarisierung von Großhandels-Wellen. Internet-Inhaltsanbieter und trägerunabhängige Anbieter werden eine CAGR von 14,66 % verzeichnen, da Hyperscale-Plattformen und neutrale Kollokationsanbieter Kapazitäten ausbauen. Die Nachfrage aus Behörden, Forschung und Bildung bleibt stabil, da öffentliche Stellen veraltete Netzwerk-Backbones modernisieren.

Hyperscaler integrieren Optiken vertikal - wie Microsofts internes Transceiver-Programm zeigt -, um Kosten und Versorgungsrisiken zu kontrollieren. Neutrale Kollokationsketten wie Equinix erweitern Cross-Connect-Marktplätze und stärken die säkulare Nachfrage nach herstellerunabhängigen Interkonnektivitäts-Fabrics.

Geografische Analyse

Nordamerika führt den Markt für Datenzentrums-Interkonnektivität aufgrund konzentrierter Hyperscale-Campusse, fortschrittlicher Glasfaserkorridore und eines aktiven Open-Source-Ökosystems an. Das 400-GE-Upgrade von DE-CIX Dallas unterstreicht die Metro-Verdichtung. US-amerikanische Projekte treiben die Einführung photonischer Switches voran, unterstützt durch robuste Risikokapitalfinanzierung und günstige Steueranreize.

Asien-Pazifik ist die am schnellsten wachsende Region, wobei die Rechenzentrumskapazität bis 2033 auf das Dreifache ansteigen soll, getragen von der Cloud-Akzeptanz in China, Japan, Indien und den ASEAN-Märkten. Inländische KI-Ambitionen und 5G-Einführungen beschleunigen sowohl kurzfristige Metro-Ausbauten als auch grenzüberschreitende Langstreckenkorridore.

Europa balanciert Nachhaltigkeitsvorschriften und digitale Souveränitätsziele. Allein Deutschland soll bis 2029 eine Rechenzentrum-Bewertung von 25,3 Milliarden USD erreichen und hocheffiziente Optiken einkaufen, um dem CO₂-neutralen Versprechen der EU gerecht zu werden. Seekabel wie 2Africa verbessern die Resilienz und unterstützen den Inhaltsaustausch mit nahöstlichen und afrikanischen Knotenpunkten.

Lateinamerika ist ein aufstrebender Investitionsbereich; Brasilien macht 40 % der regionalen Ausgaben aus, und Brookfields Suche nach einem Ascenty-Partner unterstreicht das Vertrauen in das Hyperscale-Wachstum. Mexikos Querétaro-Cluster zieht führende Cloud-Anbieter an, die eine Latenz von weniger als 20 ms zu den US-Märkten anstreben.

Der Nahe Osten und Afrika verfolgen souveräne KI- und Cloud-Initiativen. Golfstaaten bauen flüssigkeitsgekühlte Campusse, die mit Solaranlagen verbunden sind, während terrestrische Routen entlang des Roten Meeres und neue Kabellandungen in Kenia die kontinentale Reichweite erweitern.

Regulatorisches Umfeld

Das Ökosystem der Data-Center-Interconnect (DCI) wird stärker von Telekommunikations- und optischen Transportstandards geprägt als von einer einzigen DCI-spezifischen Regulierungsbehörde, wobei die Compliance an ITU-T- und IEEE-Spezifikationen verankert ist, die Interoperabilität und Leistung der physikalischen Schicht regeln. ITU-T-Änderungen wie G.709.5 (August 2024, FlexO-Kurzstreckenschnittstellen bis 800G) und G.959.1 (Mai 2025, aktualisierte WDM-IrDI-Spezifikationen) liefern Referenzpunkte für das Herstellerdesign und die domänenübergreifende Interoperabilität, während branchenübliche Implementierungsvereinbarungen wie OIF 800ZR die Anforderungen an 800G-kohärente Schnittstellen definieren, die üblicherweise in verstärkten Single-Span-DWDM-DCI-Verbindungen verwendet werden.

Das Tempo der Bereitstellung wird auch durch politische und infrastrukturelle Governance beeinflusst, insbesondere bei Metro- und Fernverbindungs-Glasfaserausbauten, die DCI zugrunde liegen. Im Juli 2025 erließ das Weiße Haus die Executive Order 14318, um die föderale Genehmigung von Rechenzentrumsinfrastruktur zu beschleunigen und Genehmigungsverfahren als Engpass für neue Korridore anzugehen. Auf globaler Ebene billigten Regulierungsbehörden beim ITU Global Symposium for Regulators (GSR-26) am 15. Mai 2026 Best-Practice-Leitlinien, die sich auf wesentliche Aspekte der regulatorischen Governance für digitale Infrastruktur konzentrieren und branchenübergreifende Koordinationsthemen unterstreichen, die sich auf die Standortwahl von Glasfasern, Wegerechtsverfahren und die Planung von Multi-Operator-Infrastruktur auswirken.

Wertschöpfungskettenanalyse

Die DCI-Wertschöpfungskette umfasst vorgelagerte optische und Konnektivitätskomponenten (Laser, Modulatoren, Steckverbinder, Verkabelung und Silizium-Photonik), nachgelagerte Systemintegration (kohärente Pluggables, DWDM-Leitungssysteme, Packet-Optical-Plattformen sowie Switching/Routing) und die abschließende Bereitstellung und den Betrieb durch Hyperscaler, Internet-Content- und Carrier-neutrale Anbieter sowie Kommunikationsdienstleister. Da 400G/800G zum Standard werden und 1,6T-Engines in die Produktzyklen eintreten, sind Ausrüstungshersteller wie Cisco, Nokia und Ciena zunehmend auf Komponentenökosysteme und Normungsgremien für Interoperabilität angewiesen, während Betreiber verstärkt auf softwaredefinierte Steuerung setzen, um Provisioning, Schutz und Bandwidth-on-Demand über Metro- und Regionalnetze hinweg zu automatisieren.

Aktuelle Signale aus Lieferkette und Bereitstellung deuten auf eine engere Kopplung zwischen physischer Konnektivität und KI-orientierter Infrastrukturerweiterung hin. Groß angelegte Glasfaser- und Routendiversifizierungsprojekte versorgen die nachgelagerte Kapazitätsebene, veranschaulicht durch das im Mai 2026 gestartete Heartland-Fiber-Projekt, eine Initiative mit einem Volumen von 700 Millionen USD zum Bau von 2.000 Meilen Hochkapazitäts-Glasfaser in sieben US-Bundesstaaten zur Unterstützung der Entwicklung von KI-Rechenzentren. Auf Komponenten- und Interconnect-Seite spiegeln Partnerschaften wie 3M und Microsoft (Juli 2026) rund um die Expanded-Beam-Optical-Technologie Bemühungen wider, die Dichte und Zuverlässigkeit optischer Verbindungen in Hyperscale-Umgebungen zu verbessern, während Betreiber- und Colocation-Ökosysteme (zum Beispiel Equinix in Partnerschaft mit Cisco und NVIDIA im Juni 2026 zur Erweiterung der Secure-AI-Factory-Fähigkeiten über Rechenzentren hinweg) die Verbreitung und Einführung standardisierter Architekturen über mehrere Standorte hinweg unterstützen.

Wettbewerbslandschaft

Der Wettbewerb bleibt moderat bei anhaltender Konsolidierung. Nokias Übernahme von Infinera für 2,3 Milliarden USD verbindet kohärente DSP-Silizium-Technologie mit globaler Kanalreichweite und verschärft den Kampf um umfassende optische Portfolios. Zayos Deal über 4,25 Milliarden USD für Crown-Castle-Glasfasern stärkt die Metro-Präsenz in mittelgroßen US-amerikanischen Städten.

Anbieter differenzieren sich durch integrierte Hardware-Software-Stacks, KI-gestützte Netzwerktelemetrie und Nachhaltigkeitsmerkmale. Start-ups, die auf photonisches Switching oder Co-Packaged-Optiken abzielen, stören den Status quo, indem sie die Kosten pro Bit drastisch senken. Ökosystem-Allianzen - wie Kyndryl mit Cloudflare oder Lumen mit Google Cloud - bündeln Konnektivität und verwaltete Dienste und vertiefen so die Wertschöpfung.

Patentanmeldungen nehmen rund um Mehrkernglasfasern, quantensichere Verschlüsselung und Silizium-Photonik zu. Die Tiefe des geistigen Eigentums wird zu einem strategischen Schutzschild, da Hyperscaler die Entscheidung zwischen Eigenentwicklung und Zukauf abwägen.

Marktführer in der Datenzentrums-Interkonnektivitätsbranche

-

Ciena Corp

-

Cisco Systems Inc

-

Juniper Networks Inc

-

Fujitsu Ltd

-

Microsemi Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein zentraler Whitespace-Bereich ist der Übergang von konventionellem Metro-DCI zu KI-getriebenen Scale-Across-Architekturen, die separate Rechenzentrumscampusse über Dutzende von Meilen zu einem einzigen logischen Cluster verbinden. Diese Verschiebung treibt die Nachfrage nach ultra-niedrig-latenten, hochkapazitiven Verbindungen und einer engeren Integration zwischen optischem Transport und Switching-Fabrics voran. Kommerzielle Belege umfassen DriveNets, das im Juli 2026 über eine kommerzielle Bereitstellung berichtete, die zwei 52 Meilen voneinander entfernte GPU-Cluster mit 111,2 Tbit/s und 0,9 ms Latenz verbindet, sowie Lightpaths, das im Juli 2026 KI-taugliche Glasfaserinfrastruktur ausbaute, um zwei Hyperscale-Campusse in Michigan und Wisconsin zu versorgen, die jeweils über 1 GW liegen sollen. Diese Bereitstellungen erhöhen die Anforderungen an kohärente Optik, betriebliche Automatisierung und deterministische Leistung über Inter-Data-Center-Strecken hinweg, nicht nur innerhalb einer einzelnen Einrichtung.

Chancen konzentrieren sich auch auf interoperable Standards und Validierungsökosysteme, die die Multi-Vendor-Komplexität bei 800G und 1,6T verringern und Sicherheit gleichzeitig zu einer integrierten Fähigkeit hochgeschwindigkeitsfähiger Pluggables machen. Die Arbeit der OIF im Juni 2026 zur Erstellung von MACsec-Support-Richtlinien für 1,6T-Pluggables sowie öffentliche Interoperabilitätsdemonstrationen wie die im März 2026 von Keysight und Broadcom durchgeführte Demo der Ultra-Ethernet-Consortium-Spezifikation bei 800GE (mit Link Layer Retry und Credit-Based Flow Control) erweitern die Toolchain für Qualifizierung und Interoperabilitätstests. Parallel dazu schaffen Near-Packaged-Optics und Multi-Source-Agreements, wie die im Juli 2026 gestartete China-NPO-Optical-Interconnect-MSA mit Huawei, Baidu und Partnern, Raum für Anbieter und Betreiber, um Ansätze für die nächste Generation der Interconnect-Technologie zu standardisieren und dabei Anforderungen an Leistung, Rackplatz und Sicherheit für KI-intensive Verkehrsmuster auszubalancieren.

Aktuelle Branchenentwicklungen

- Juni 2026: HPE Juniper Networking begann mit dem Versand des QFX5250-64OE-L und positionierte eine vollständig flüssigkeitsgekühlte Switch-Architektur mit 64 x 1,6-Tbit/s-OSFP-RHS-Ports und einer Kapazität von 102,4 Tbit/s für hochdichte Rechenzentrums- und Inter-Data-Center-Fabrics. Die Lieferverfügbarkeit stärkt die Angebotsseite für Designs der 800G- und 1,6T-Klasse und unterstützt Betreiber, die flüssigkeitskühlungsbereite Netzwerk-Upgrades parallel zum Aufbau von KI-Clustern vorantreiben.

- Mai 2026: Lumen Technologies vereinbarte die Übernahme von Alkira, einer cloud-nativen, carrier-agnostischen Netzwerkplattform, um Cloud-zu-Cloud- und Ost-West-Konnektivitätsangebote zu beschleunigen, die mit Multi-Site-Data-Center-Interconnect-Anwendungsfällen übereinstimmen. Der Deal verstärkt die Integration zwischen On-Demand-Konnektivitäts-Kontrollebenen und der zugrunde liegenden Transportinfrastruktur und hilft Dienstanbietern, DCI als verwaltete Multi-Cloud-Fähigkeit zu bündeln.

- Oktober 2024: Sify Technologies verdoppelte die nationale Fernverkehrsnetzkapazität in Indien mithilfe der Ciena-Technologie und erweiterte damit das optische Backbone, das der Konnektivität zwischen Rechenzentren und Cloud zugrunde liegt. Das Kapazitäts-Upgrade unterstützt das Wachstum des Unternehmens- und Cloud-Verkehrs mit höherer Bandbreite und stärkt die Rolle kohärenter optischer Plattformen bei der Skalierung nationaler DCI-Korridore.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt wird anhand der Umsätze gemessen, die mit Lösungen erzielt werden, die zwei oder mehr Rechenzentren über kurze und lange Distanzen verbinden, sodass sich Daten, Workloads und Speicher mit niedriger Latenz und hoher Zuverlässigkeit bewegen können.

Ausgeschlossene Bereiche: Ausgenommen sind allgemeines LAN-Switching innerhalb eines einzelnen Rechenzentrumscampus sowie Konnektivität, die ausschließlich für den Zugang von Endnutzer-Niederlassungen oder WAN dient und keine Rechenzentren miteinander verbindet.

Übersicht der Segmentierung

-

nach Komponente

- Hardware (DWDM, OTN, Pakete)

- Softwaredefiniertes Netzwerk und Steuerung

- Dienstleistungen (Verwaltete Dienste, professionelle Dienste)

-

nach Konnektivitätstyp

- Kurzstrecke

- Langstrecke

-

nach Anwendung

- Notfallwiederherstellung und Geschäftskontinuität

- Gemeinsame Daten und Ressourcen-Clustering

- Datenmobilität (Speicher)

- Sonstige Anwendungen

-

nach Endnutzerbranche

- Kommunikationsdienstleister (CSPs)

- Internet-Inhalts- und trägerunabhängige Anbieter (ICPs/CNPs)

- Behörden, Forschung und Bildung

- Sonstige Vertikalen

-

nach Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

-

Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Russland

- Spanien

- Italien

- Übriges Europa

-

Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger Asien-Pazifik-Raum

-

Naher Osten und Afrika

-

Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

-

Afrika

- Südafrika

- Nigeria

- Kenia

- Übriges Afrika

-

Naher Osten

-

Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Desk Research wurde eingesetzt, um die Nachfragesignale und die angebotsseitigen Bausteine abzubilden, die den DCI-Ausgaben zugrunde liegen. Wir haben öffentliche Quellen wie Statistiken der International Telecommunication Union (ITU), Veröffentlichungen der U.S. Federal Communications Commission (FCC), Breitband- und Digitalwirtschaftsindikatoren der OECD, IKT-Datensätze von Eurostat sowie Strom- und Effizienzdaten der IEA herangezogen, um Verkehrswachstum, Netzwerkbereitschaft und Energiebeschränkungen zu verstehen.

Um diese Signale in Markteingaben zu übersetzen, haben wir außerdem Unternehmensberichte und Ergebnistranskripte, Investorenpräsentationen, seriöse Telekommunikations- und Rechenzentrumspresse sowie technische Publikationen und Normungsdokumente (zum Beispiel von IEEE und IETF) überprüft. Zur Kalibrierung nutzten wir gezielt kostenpflichtige Abonnements für Unternehmensfinanzdaten und -analysen, Nachrichten und Finanzdaten sowie Patentdatenbanken, um Produktzyklen und Investitionszeitpunkte zu bestätigen. Die hier aufgeführten Desk-Quellen sind beispielhaft, und es wurden auch weitere öffentliche und kostenpflichtige Referenzen zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, was tatsächlich für Inter-Data-Center-Verbindungen bereitgestellt wird und was als bezahlte DCI-Ausgaben gezählt wird. Wir befragten und untersuchten eine Mischung aus Netzwerkbetreibern, Colocation- und Cloud-orientierten Rechenzentrums-Stakeholdern, Systemintegratoren und Komponentenlieferanten in APAC, EMEA und Amerika. Ihre Angaben wurden dann verwendet, um Adoptionsraten, Preisrichtungen und Annahmen zum Upgrade-Zeitpunkt zu präzisieren.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28 % | CXOs: 12 % | APAC: 45 % |

| Mid-Tier: 56 % | Funktions-/Bereichsleiter: 28 % | EMEA: 31 % |

| Kleinere Akteure: 16 % | Manager: 60 % | Amerika: 24 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-Down-Ansatz, bei dem Netzwerkausbauten und Verkehrswachstum in einen realistischen DCI-Nachfragepool nach Region rekonstruiert und dann mithilfe eines gemischten Ausrüstungs- und Dienstleistungsmixes in Ausgaben umgerechnet werden. Die Gesamtwerte werden anschließend mit selektiven Bottom-up-Näherungen abgeglichen, wie beispielsweise gemessenen Preisen multipliziert mit versendeten Mengen für Schlüsselschnittstellen, sowie Kanalprüfungen zu typischen Projektgrößen, was hilft, Doppelzählungen und zeitliche Lücken auszugleichen.

Im Modell verfolgen wir Indikatoren, die wiederholt in DCI-Entscheidungen auftreten, darunter Kapazitätserweiterungen bei Hyperscale- und Colocation-Anbietern, Bandbreiten-Upgrades zwischen Rechenzentren (zum Beispiel Verschiebungen hin zu 400G- und 800G-Verbindungen), Verfügbarkeit von Glasfaserstrecken in wichtigen Metro-Korridoren, Mixveränderungen zwischen Short-Haul- und Long-Haul-Konnektivität sowie typische Erneuerungszyklen im Zusammenhang mit Router- und optischen Plattform-Upgrades. Wenn Primärdaten Abdeckungslücken für ein Segment aufzeigen, werden diese Lücken mit konservativen Durchdringungsspannen behandelt, die sich am nächstgelegenen beobachtbaren Bereitstellungsmuster orientieren.

Für die Prognose wird eine Szenarioanalyse verwendet, sodass der Basisfall widerspiegelt, wie Betreiber und Rechenzentrumskäufer mehrjährige Upgrades planen. Die Szenarien werden von erwartetem Verkehrswachstum, Investitionsintensität und Stückpreisentwicklung angetrieben und mit dem abgeglichen, was Befragte angesichts von Genehmigungsverfahren, Stromverfügbarkeit und Lieferzeiten für machbar halten.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, damit die Ergebnisse mit realen Marktsignalen verknüpft bleiben. Wir vergleichen die Ergebnisse mit unabhängigen Indikatoren wie angekündigten Rechenzentrumsbauten, Trends bei Netzwerkinvestitionen und beobachteten Upgrade-Zyklen und prüfen dann größere Abweichungen auf regionaler und Anwendungsebene, bevor die interne Freigabe erfolgt.

Wenn sich eine zentrale Annahme ändert, etwa eine größere Preisanpassung bei Hochgeschwindigkeitsoptik oder ein sprunghafter Wandel in der Bautätigkeit, kontaktiert das Team erneut ausgewählte Experten, um zu bestätigen, ob es sich um vorübergehendes Rauschen oder eine dauerhafte Veränderung handelt. Berichte werden jährlich aktualisiert, und bei wesentlichen Ereignissen erfolgen zwischenzeitliche Aktualisierungen. Vor der Auslieferung führt ein Analyst eine erneute Überprüfung durch, damit die Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für Data Center Interconnect mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Data Center Interconnect stimmen oft nicht überein, da die eingeschlossenen Umsatzposten variieren können und das Startjahr sowie der Zeitpunkt des Wechselkurses nicht immer abgestimmt sind. Die Spanne kann sich auch vergrößern, wenn ein Modell schnellere Preisrückgänge für Hochgeschwindigkeitsoptik annimmt als ein anderes, oder wenn jüngste Upgrade-Aktivitäten nicht vollständig erfasst werden.

Wesentliche Lücken ergeben sich üblicherweise daraus, ob die Schätzung nur Ausrüstung und zugehörige Dienstleistungen für die Konnektivität zwischen Rechenzentren zählt, oder ob sie auch breitere Ausgaben für Rechenzentrums-Netzwerktechnik einbezieht, die nicht strikt zur Verbindung von Rechenzentren verwendet werden. Durch die Überprüfung des Zeitpunkts von Bandbreiten-Upgrades und die Aktualisierung gemischter ASP-Kurven hält Mordor Intelligence den Gesamtwert an DCI-Bereitstellungen wie Short-Haul- und Long-Haul-Interconnect-Verbindungen gebunden, statt an angrenzende Netzwerkposten, die außerhalb des Marktumfangs liegen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 18,62 Milliarden USD (2026) | |

| Branchenforschungsverlag A | 10,12 Milliarden USD (2024) | Verwendet in der Praxis ein früheres Basisjahr und einen kleineren erfassten Ausgabenpool, wodurch spätere 400G- und 800G-Upgrade-Wellen übersehen werden können, die den kurzfristigen Umsatz steigern. |

| Branchenforschungsverlag B | 13,55 Milliarden USD (2024) | Berichtet ein anderes Startjahr und wendet eigene Annahmen zu Preisen und Mix bei Ausrüstung und Dienstleistungen an, was den erfassten Wert verschieben kann, wenn die Stückpreise sinken, aber die Bandbreite pro Verbindung steigt. |

Die Tabelle zeigt, dass der Großteil der Differenz durch die Auswahl des Basisjahres und dadurch erklärt wird, was als DCI-Umsatz im Gegensatz zu angrenzenden Netzwerkausgaben gezählt wird. Bei klar dargelegten Umfangsregeln und Preis-Mix-Annahmen lässt sich die endgültige Zahl auf Upgrade-Zyklen, Kapazitätserweiterungen und realistische Stückpreisentwicklungen zurückführen.

Im Bericht beantwortete Schlüsselfragen

Was ist die aktuelle Größe und Wachstumsrate des Marktes für Datenzentrums-Interkonnektivität?

Der globale Umsatz erreichte im Jahr 2026 18,62 Milliarden USD und soll bis 2032 auf 42,45 Milliarden USD mit einer CAGR von 14,73 % ansteigen.

Welcher Konnektivitätstyp wächst innerhalb der Datenzentrums-Interkonnektivitätslösungen am schnellsten?

Langstreckenverbindungen (≥ 80 km) werden zwischen 2026 und 2032 voraussichtlich mit einer CAGR von 14,88 % wachsen und damit Kurzstrecken-Deployments übertreffen.

Wie prägen KI- und HPC-Workloads künftige Interkonnektivitätsinvestitionen?

Trainingscluster, die eine Bandbreite von 400 Gbps bis 800 Gbps benötigen, drängen Betreiber dazu, kohärente Optiken, photonisches Switching und softwaredefinierten Steuerung für latenzarme Leistung einzusetzen.

Warum bleiben Kommunikationsdienstleister die größte Kundengruppe?

Sie besitzen weitreichende Glasfasernetze und Großhandels-Wellendienste, was ihnen ermöglicht, 58,25 % des Umsatzes im Jahr 2025 zu erzielen, auch während Inhalts- und trägerunabhängige Anbieter schnell skalieren.

Welche Region verzeichnet das schnellste Kapazitätswachstum?

Asien-Pazifik, wo die Gesamtrechenzentrumskapazität bis 2033 auf das Dreifache ansteigen soll, getragen von der Cloud-Akzeptanz in China, Japan, Indien und Südostasien.

Welche Technologien setzen Anbieter ein, um den Energieverbrauch in Rechenzentrumsverbindungen zu senken?

Co-Packaged-Optiken und photonisches Switching eliminieren mehrere elektrische Stufen, senken den Energieverbrauch pro Bit und helfen Betreibern, Netto-Null-Ziele zu erreichen.

Seite zuletzt aktualisiert am: