Funduskamera-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 512.54 Millionen US-Dollar |

| Marktgröße (2031) | 662.18 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.25% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Funduskamera-Marktanalyse von Mordor Intelligence

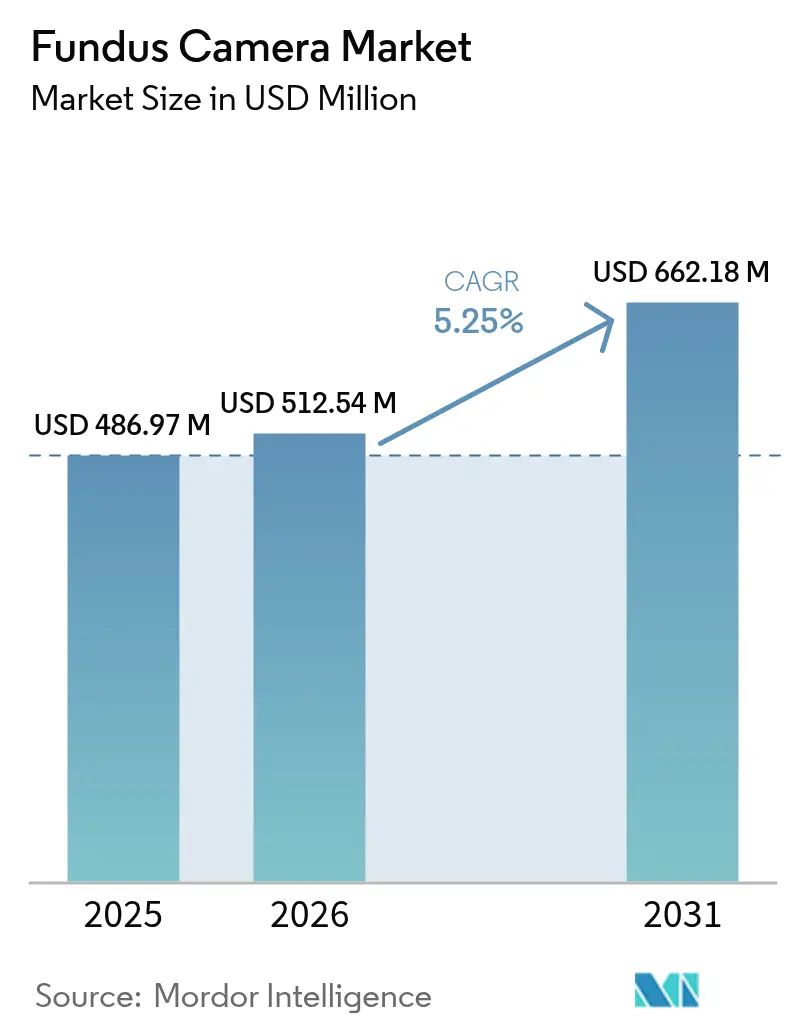

Die Funduskamera-Marktgröße wird im Jahr 2026 auf USD 512,54 Millionen geschätzt, ausgehend vom Wert 2025 von USD 486,97 Millionen, mit Prognosen für 2031 von USD 662,18 Millionen, was einem Wachstum von 5,25 % CAGR über den Zeitraum 2026–2031 entspricht.

Die Nachfrage nimmt zu, da Algorithmen der künstlichen Intelligenz vom Pilotbetrieb in den Routineeinsatz übergehen; FDA-zugelassene Plattformen wie IDx-DR und EyeArt zeigen eine Sensitivität von mehr als 96 % bei der Erkennung diabetischer Retinopathie. Verpflichtende Screening-Programme, verbesserte Erstattungsregelungen für die Teleophthalmologie sowie CMS-Leitlinien, die KI-interpretierte Fundus-Fotografie als medizinisch notwendig anerkennen, weiten die Akzeptanz aus. Die Produktpräferenzen begünstigen weiterhin nicht-mydriatische Systeme, die sich nahtlos in elektronische Patientenakten integrieren lassen; hybride und Ultra-Weitwinkelgeräte wachsen jedoch am schnellsten, da sie bis zu 200 Grad der Netzhautoberfläche erfassen. Tragbare Handkameras dominieren die Nachfrage nach Modalitäten, während Kombinationsplattformen, die OCT und Fundus-Fotografie vereinen, für die umfassende Netzhautbeurteilung an Bedeutung gewinnen. Regional führt Nordamerika beim Marktanteil, doch Asien-Pazifik verzeichnet das höchste Wachstum, da die Diabetesprävalenz steigt und Regierungen in die gemeindenahe Augenversorgung investieren.

Wichtigste Erkenntnisse des Berichts

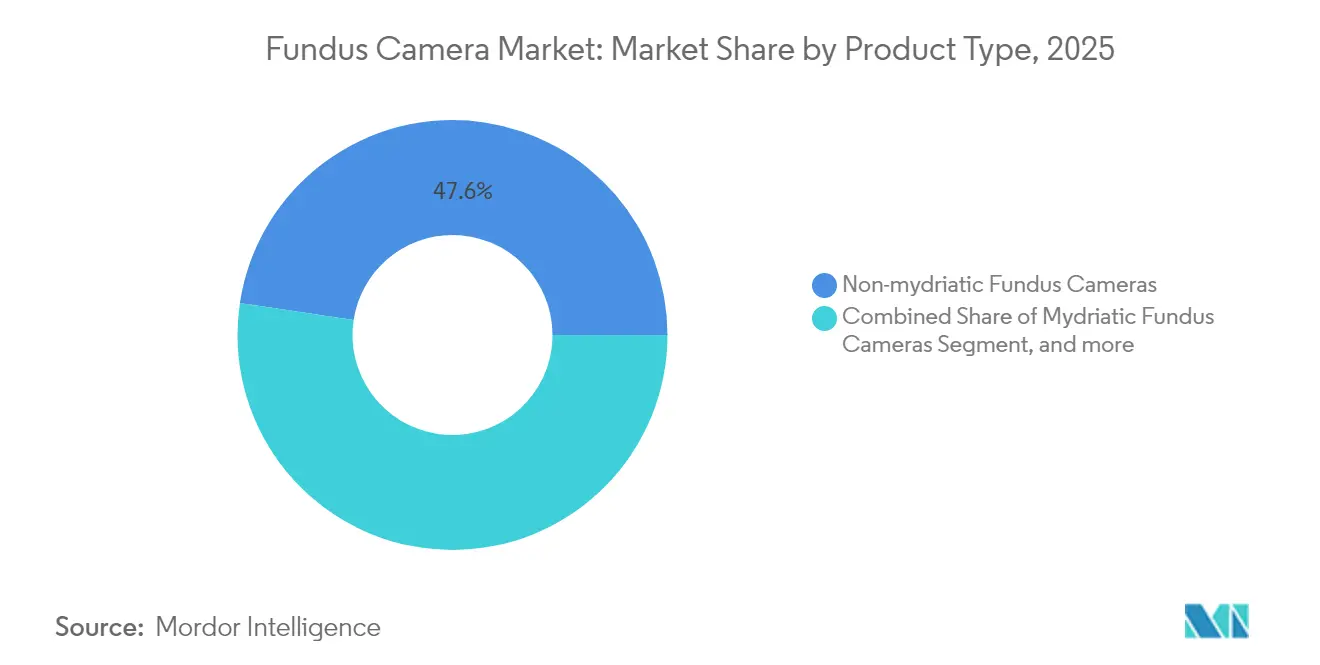

- Nach Produkttyp hielten nicht-mydriatische Systeme im Jahr 2025 einen Anteil von 47,62 % am Funduskamera-Markt, während hybride und Weitwinkelkameras bis 2031 voraussichtlich mit einem CAGR von 6,32 % wachsen werden.

- Nach Modalität entfielen im Jahr 2025 53,10 % des Funduskamera-Marktvolumens auf Handgeräte; Kombinations-Bildgebungsplattformen entwickeln sich bis 2031 mit einem CAGR von 7,02 % weiter.

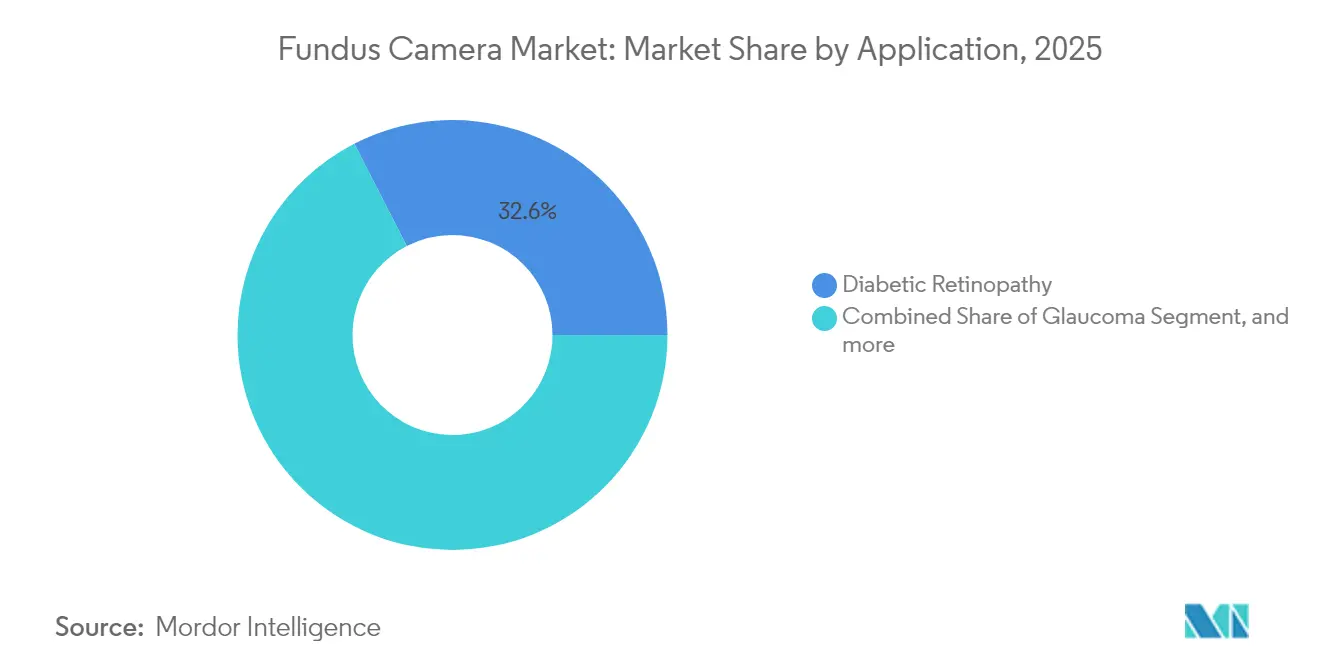

- Nach Anwendung führte das Screening auf diabetische Retinopathie im Jahr 2025 mit einem Umsatzanteil von 32,55 %, während Anwendungen im Bereich der altersbedingten Makuladegeneration bis 2031 voraussichtlich mit einem CAGR von 8,28 % wachsen werden.

- Nach Endnutzer entfielen im Jahr 2025 52,10 % des Funduskamera-Markts auf Krankenhäuser, während Fachkliniken bis 2031 mit einem CAGR von 8,88 % wachsen sollen.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 41,20 %, doch Asien-Pazifik weist bis 2031 den höchsten CAGR von 6,55 % auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Funduskamera-Markttrends und -Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verpflichtungen zum Screening auf diabetische Retinopathie | +1.2% | Global, mit frühen Gewinnen in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Rasche Einführung KI-gestützter Bildgebungs-Workflows | +1.8% | Nordamerika und EU, Ausbreitung auf den APAC-Kernbereich | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Prävalenz altersbedingter Makuladegeneration | +0.9% | Global, konzentriert auf alternde Bevölkerungen | Langfristig (≥ 4 Jahre) |

| Erstattungsparität in der Teleophthalmologie | +1.1% | Nordamerika, Ausweitung auf EU und APAC | Mittelfristig (2–4 Jahre) |

| Einführung Smartphone-basierter neonataler ROP-Screening-Programme | +0.7% | APAC-Kernbereich, aufkommend in MEA und Lateinamerika | Mittelfristig (2–4 Jahre) |

| ESG-gebundene Beschaffung zugunsten energiesparender Handgeräte | +0.4% | EU führend, Nordamerika folgt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verpflichtungen zum Screening auf diabetische Retinopathie

Viele Länder schreiben mittlerweile jährliche Netzhautuntersuchungen für Menschen mit Diabetes vor, und die US-amerikanischen Medicare-Richtlinien stufen KI-interpretierte Fundusbilder als medizinisch notwendig ein. Diese Regelungen fördern den Massenkauf von Kameras, die KI-fähige Bilder erzeugen und Telemedizin-Workflows unterstützen. Mehr als 4,1 Millionen US-amerikanische Erwachsene leben mit diabetischer Retinopathie, und das systematische Screening mithilfe von Funduskameras verhindert vermeidbare Sehverluste und senkt die langfristigen Versorgungskosten.[1]Medicare-Abdeckungsdatenbank, Zentren für Medicare und Medicaid-Dienste, cms.gov

Rasche Einführung KI-gestützter Bildgebungs-Workflows

FDA-zugelassene KI-Plattformen wie IDx-DR liefern eine Sensitivität von ≥ 96 % und eine Spezifität von ≥ 93 % und erzeugen Ergebnisse innerhalb von drei Minuten nach der Aufnahme. Optos, Nikon und Google haben gemeinsam Ultra-Weitwinkel-KI-Tools entwickelt, die neben Retinopathie auch Makulaödem erkennen.[2]KI-basierte Ultra-Weitwinkel-Bildgebung von Optos, Optos, optos.com Kliniker schätzen die Geschwindigkeit, Konsistenz und die geringere Abhängigkeit von Fachgutachtern, was KI-fähige Kameras zu einem wesentlichen Element erweiterter Screening-Programme macht.

Anstieg der Prävalenz altersbedingter Makuladegeneration

Die Raten der altersbedingten Makuladegeneration steigen mit der Alterung der Bevölkerung. Ultra-Weitwinkel-Bildgebung und KI-Algorithmen erkennen Drusen und Pigmentveränderungen früher als Standardmethoden und ermöglichen so rechtzeitige Therapien zur Erhaltung des Sehvermögens.[3]Studie zur globalen Krankheitslast 2024, Nature, nature.com Hersteller integrieren AMD-spezifische Analysen in die Kamerasoftware und positionieren die Technologie für einen breiteren präventiven Einsatz.

Erstattungsparität in der Teleophthalmologie

US-amerikanische Kostenträger wie Aetna erstatten Fundus-Fotografie, die über Telemedizin unter dedizierten CPT-Codes erbracht wird, und behandeln sie gleichwertig mit Untersuchungen in der Praxis. Ähnliche Regelungen werden in der EU und Teilen des APAC-Raums vorangetrieben. Die Parität beseitigt finanzielle Hürden, insbesondere für ländliche Programme, die auf tragbare Kameras mit Anbindung an Cloud-Befunder angewiesen sind.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten gegenüber OCT-Kombisystemen | -0.8% | Global, besonders kleine Praxen betreffend | Mittelfristig (2–4 Jahre) |

| Mangel an ausgebildeten ophthalmologischen Technikern in LMICs | -0.6% | APAC, MEA, ländliche Regionen Lateinamerikas | Langfristig (≥ 4 Jahre) |

| Datenschutz- Hürden für Cloud-basierte Netzhautarchive | -0.4% | EU führend aufgrund der DSGVO, globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Importzölle auf optische Komponenten | -0.5% | Global, mit höchsten Auswirkungen in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten gegenüber OCT-Kombisystemen

Kombinations-Bildgebungsplattformen erfordern aufgrund ihrer anspruchsvollen Technologieintegration Premiumpreise; Systeme übersteigen häufig USD 100.000 im Vergleich zu eigenständigen Funduskameras, die unter USD 50.000 liegen. Dieses Kostengefälle stellt eine besondere Herausforderung für Fachaugenkliniken und ambulante Operationszentren dar, die unter engen Budgetbeschränkungen arbeiten und gleichzeitig umfassende diagnostische Möglichkeiten anbieten möchten. Der wirtschaftliche Druck verstärkt sich, wenn man die laufenden Wartungskosten, Software-Lizenzgebühren und Schulungsanforderungen für das Personal berücksichtigt, die mit komplexen Bildgebungssystemen verbunden sind.

Mangel an ausgebildeten ophthalmologischen Technikern in LMICs

Viele ländliche Zentren verfügen nicht über Personal, das qualitativ hochwertige Bilder aufnehmen oder Geräte warten kann. Ausbildungslücken führen zu ungenutzten Kameras und inkonsistenten Screening-Ergebnissen. Die Ausbildungsinfrastruktur ist in vielen Regionen nach wie vor unterentwickelt, mit begrenztem Zugang zu Zertifizierungsprogrammen und Weiterbildungsmöglichkeiten für ophthalmologische Techniker. Diese personelle Einschränkung führt häufig dazu, dass anspruchsvolle Funduskameras zu wenig genutzt oder unsachgemäß bedient werden, was ihre klinische Wirksamkeit und den Return on Investment mindert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Nicht-mydriatische Systeme steigern die Workflow-Effizienz

Nicht-mydriatische Systeme sicherten sich im Jahr 2025 einen Anteil von 47,62 % am Funduskamera-Markt dank schmerzloser, tropfenfreier Bildgebung, die den Patientendurchsatz beschleunigt. Ihre nahtlose Integration in elektronische Patientenakten ermöglicht den sofortigen Upload zur KI-Überprüfung und unterstützt umfangreiche Screening-Programme. Das CIRRUS 6000 von Zeiss bietet netzwerkgerechte Cybersicherheit und die größte OCT-Referenzdatenbank in den Vereinigten Staaten. Hybride und Weitwinkelgeräte sollen mit einem CAGR von 6,32 % wachsen, erfassen bis zu 200 Grad der Netzhaut in einer einzigen Aufnahme und verdoppeln die Erkennungsraten von Läsionen.

Die Nachfrage nach Ultra-Weitwinkelkameras wächst im Management diabetischer und peripherer Netzhauterkrankungen. Mydriatische Kameras bleiben unverzichtbar, wenn maximale Bildschärfe oder forschungsgerechte Farbtiefe erforderlich ist. Pädiatrisch spezifische Kameras decken Nischenbedürfnisse mit angepasster Optik ab. Die Produktpalette ermöglicht es Anbietern somit, die Bildgebungstiefe an die klinische Komplexität anzupassen und gleichzeitig die Investitionsbudgets im Gleichgewicht zu halten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Modalität: Tragbare Lösungen transformieren Zugangsmuster

Handgeräte hielten im Jahr 2025 einen Anteil von 53,10 % am Funduskamera-Markt, da die Tragbarkeit Türen zu ländlichen Kliniken, Notaufnahmen und Drive-through-Screenings öffnete. Smartphone-gekoppelte Modelle erzielen vergleichbare Genauigkeit bei geringeren Anschaffungskosten. Kombinationsplattformen, die OCT und Fundus-Bildgebung zusammenführen, werden mit einem CAGR von 7,02 % wachsen, als Reaktion auf Kliniken, die umfassende Daten in einer Sitzung wünschen.

Stationäre Tischkameras bleiben in Hochvolumenzentren verbreitet, die Bildkonsistenz über Mobilität stellen. Tragbare OCT-Geräte wie SightSync erweitern die Point-of-Care-Diagnostik auf Gemeindeprogramme. Benutzerfreundliche Designs reduzieren den Schulungsbedarf für Techniker und unterstützen eine breitere Einführung in allgemeinmedizinischen Praxen.

Nach Anwendung: Screening auf diabetische Retinopathie verankert das Marktwachstum

Das Screening auf diabetische Retinopathie generierte 32,55 % des Umsatzes im Jahr 2025 und behält seine Dynamik bei, da Leitlinien jährliche Untersuchungen vorschreiben und KI-Tools Läsionen mit einer Sensitivität von ≥ 96 % verifizieren. Die Bildgebung bei altersbedingter Makuladegeneration ist die am schnellsten wachsende Anwendung mit einem CAGR von 8,28 %, angetrieben durch frühere Diagnosen durch Drusen-Erkennungsalgorithmen. Das Glaukom-Screening profitiert von Sehnervanalysen mit einer Sensitivität von 93,26 %, während Programme zur Frühgeborenen-Retinopathie auf pädiatrische Optik angewiesen sind.

Das Screening auf Frühgeborenen-Retinopathie nutzt spezialisierte pädiatrische Funduskameras und Smartphone-basierte Systeme, um kritische Lücken in der neonatalen Augenversorgung zu schließen, insbesondere in Ländern mit niedrigem und mittlerem Einkommen, wo die ROP-Inzidenz bei gescreenten Säuglingen 40 % übersteigen kann.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Fachkliniken beschleunigen die Adoptionsraten

Krankenhäuser beherrschten im Jahr 2025 52,10 % des Funduskamera-Marktvolumens und verbinden hohen Patientendurchsatz mit Investitionsbudgets für multimodale Plattformen. Fachaugenkliniken sollen mit einem CAGR von 8,88 % wachsen, da sie KI-gestützte Modelle einsetzen, die das Routine-Screening rationalisieren und Ophthalmologen für komplexe Fälle freisetzen. Ambulante Operationszentren fügen Bildgebung in prä- und postoperative Workflows ein und erschließen zusätzliche Einnahmen.

Teleophthalmologie-Programme nutzen Handkameras in Gemeindemobilen, Apotheken und Hausarztpraxen. Automatisierte Bildklassifizierungssoftware verringert die Abhängigkeit von knappen Netzhautspezialisten und unterstützt die wirtschaftliche Nachhaltigkeit von Ferndienstleistungen.

Geografische Analyse

Nordamerika behauptet seine Marktführerschaft mit einem Anteil von 41,20 % im Jahr 2025, gestützt durch eine robuste Gesundheitsinfrastruktur, günstige Erstattungsregelungen und die frühe Einführung KI-gestützter Diagnosesysteme. Die Region profitiert von umfassenden Screening-Programmen für diabetische Retinopathie und etablierten Telemedizin-Rahmenbedingungen, die die Integration von Funduskameras in verschiedene klinische Umgebungen erleichtern. Große Gesundheitssysteme investieren in fortschrittliche Kombinationsplattformen, die multimodale Bildgebungsfähigkeiten bieten, während ländliche Gebiete zunehmend tragbare Lösungen einsetzen, um geografische Zugangshürden zu überwinden.

Asien-Pazifik weist mit einem CAGR von 6,55 % bis 2031 die höchste Wachstumsdynamik auf, angetrieben durch die Ausweitung von Initiativen zur Gesundheitsversorgung, steigende Diabetesprävalenz und staatlich geförderte Screening-Programme in China, Indien und südostasiatischen Ländern. Das Wachstum der Region spiegelt erhebliche Investitionen in die Gesundheitsinfrastruktur und ein zunehmendes Bewusstsein für den wirtschaftlichen Nutzen präventiver Augenversorgung wider. Gemeindebasierte Augenversorgungsmodelle im ländlichen Raum betonen tragbare Funduskameras und Smartphone-basierte Bildgebungslösungen, um geografische und wirtschaftliche Barrieren zu überwinden, die den Zugang zu Spezialisten traditionell eingeschränkt haben. Europa verzeichnet ein stetiges Wachstum, unterstützt durch ESG-orientierte Beschaffungsrichtlinien, die energieeffiziente Handgeräte bevorzugen, sowie umfassende regulatorische Rahmenbedingungen, die Gerätequalität und Sicherheitsstandards gewährleisten.

Wettbewerbslandschaft

Die Funduskamera-Branche ist mäßig fragmentiert. Canon, Carl Zeiss Meditec und Topcon nutzen ihr optisches Erbe und globale Vertriebskanäle. Die Konsolidierung schreitet voran: EssilorLuxottica erwarb 2024 80 % von Heidelberg Engineering, um Bildgebung mit dem Brillenglasverkauf zu integrieren.

Technologiepartnerschaften treiben die Differenzierung voran. Optos, Nikon und Google haben gemeinsam einen KI-Algorithmus entwickelt, der diabetisches Makulaödem auf Ultra-Weitwinkelbildern mit einer Sensitivität von 96 % erkennt. Start-ups erschließen neue Bereiche wie das kardiovaskuläre Screening; Heart Eye Diagnostics positioniert seine Dr.Noon CVD-Kamera für die Kardiologie und die Primärversorgung. Der Erfolg hängt nun davon ab, integrierte Hardware-Software-Ökosysteme bereitzustellen, die die diagnostische Genauigkeit erhöhen und gleichzeitig die Untersuchungszeit verkürzen.

Marktführer in der Funduskamera-Branche

NIDEK Co., Ltd.

Epipole Ltd.

Canon Inc.

Carl Zeiss Meditec AG

Topcon Healthcare

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Canon Healthcare USA erwarb ein Gebäude im Innovationsviertel von Cleveland, um seinen US-amerikanischen Hauptsitz und ein umfassendes Bildgebungsressourcenzentrum einzurichten, das die Innovation in der medizinischen Bildgebung einschließlich fortschrittlicher Funduskamera-Technologien beschleunigen soll. Die Einrichtung wird die Entwicklung von Bildgebungslösungen der nächsten Generation unterstützen und die Zusammenarbeit mit der Cleveland Clinic und anderen medizinischen Einrichtungen fördern.

- März 2025: Topcon Corporation gab ein Management-Buyout bekannt, das möglicherweise den strategischen Fokus und die Marktpositionierung des Unternehmens im Bereich ophthalmologischer Bildgebungslösungen einschließlich Funduskameras und multimodaler Diagnoseplattformen neu gestaltet.

- März 2025: iCare erhielt die US-amerikanische FDA-Zulassung für das neue iCare MAIA-Mikroperimeter mit erneuerter Hardwareplattform, vollautomatischem Betrieb und einem 15-Zoll-Multi-Touch-Display mit 60-Grad-Sichtfeld und TrueColor-Konfokaltechnologie.

- Oktober 2024: EssilorLuxottica schloss den Erwerb eines 80-prozentigen Anteils an Heidelberg Engineering ab und verbesserte damit die Bildverarbeitungs- und Analysefähigkeiten für die Augenversorgung, während KI in die HEYEX-Gesundheits-IT-Plattform integriert wurde. Die Transaktion erhielt die Freigabe der Wettbewerbsbehörden und wahrt die Markenidentität von Heidelberg.

Berichtsumfang des globalen Funduskamera-Markts

Gemäß dem Berichtsumfang wird eine Funduskamera, auch als Netzhautkamera bekannt, als spezialisiertes Niedrigstärken-Mikroskop mit angebrachter Kamera bezeichnet. Ihr optisches Design basiert auf dem indirekten Ophthalmoskop. Sie liefern ein objektives fotografisches Profil jedes Zustands im Fundus. Das Gerät wird auch verwendet, um Fotografien des vorderen Augenabschnitts aufzunehmen.

Der Funduskamera-Markt ist segmentiert nach Produkttyp (mydriatische Funduskameras, nicht-mydriatische Funduskameras, hybride Funduskameras und weitere), Endnutzer (Krankenhäuser, Fachkliniken und weitere) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit.

Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Mydriatische Funduskameras |

| Nicht-mydriatische Funduskameras |

| Hybride / Weitwinkel-Funduskameras |

| Sonstige Produkttypen |

| Handgeräte |

| Tisch- / Stationäre Systeme |

| Kombinations-Bildgebungsplattformen |

| Diabetische Retinopathie |

| Glaukom |

| Altersbedingte Makuladegeneration |

| Frühgeborenen-Retinopathie |

| Sonstige Indikationen |

| Krankenhäuser |

| Fach- und Augenkliniken |

| Ambulante Operationszentren |

| Screening- und Teleophthalmologie-Programme |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Mydriatische Funduskameras | |

| Nicht-mydriatische Funduskameras | ||

| Hybride / Weitwinkel-Funduskameras | ||

| Sonstige Produkttypen | ||

| Nach Modalität | Handgeräte | |

| Tisch- / Stationäre Systeme | ||

| Kombinations-Bildgebungsplattformen | ||

| Nach Anwendung | Diabetische Retinopathie | |

| Glaukom | ||

| Altersbedingte Makuladegeneration | ||

| Frühgeborenen-Retinopathie | ||

| Sonstige Indikationen | ||

| Nach Endnutzer | Krankenhäuser | |

| Fach- und Augenkliniken | ||

| Ambulante Operationszentren | ||

| Screening- und Teleophthalmologie-Programme | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Funduskamera-Markt derzeit?

Der Funduskamera-Markt beläuft sich im Jahr 2026 auf USD 512,54 Millionen und soll bis 2031 bei einem CAGR von 5,25 % USD 662,18 Millionen erreichen.

Welches Funduskamera-Produktsegment führt beim Umsatz?

Nicht-mydriatische Systeme führen mit einem Marktanteil von 47,62 %, bevorzugt wegen tropfenfreier Bildgebung und Integration in elektronische Patientenakten.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Steigende Diabetesprävalenz, staatliche Screening-Programme und der Einsatz tragbarer Kameras treiben einen CAGR von 6,55 % in Asien-Pazifik an.

Wie verändert künstliche Intelligenz den Einsatz von Funduskameras?

FDA-zugelassene KI-Plattformen bieten eine Sensitivität von ≥ 96 %, liefern Ergebnisse in drei Minuten und verringern die Abhängigkeit von Fachgutachtern, was die Einführung beschleunigt.

Was hemmt die breitere Einführung fortschrittlicher Kombinationskameras?

Hohe Investitionskosten, die häufig USD 100.000 übersteigen, zuzüglich Wartungsgebühren verzögern Käufe durch kleinere Praxen.

Welche Unternehmen haben sich zuletzt in der Funduskamera-Technologie erweitert?

Canon eröffnete ein US-amerikanisches Bildgebungszentrum, Topcon strukturierte die Eigentümerschaft um, und EssilorLuxottica erwarb Heidelberg Engineering, um die KI-Fähigkeiten zu vertiefen.

Seite zuletzt aktualisiert am: