Tamanho e Participação do Mercado de Serviços Móveis de Imagem Médica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

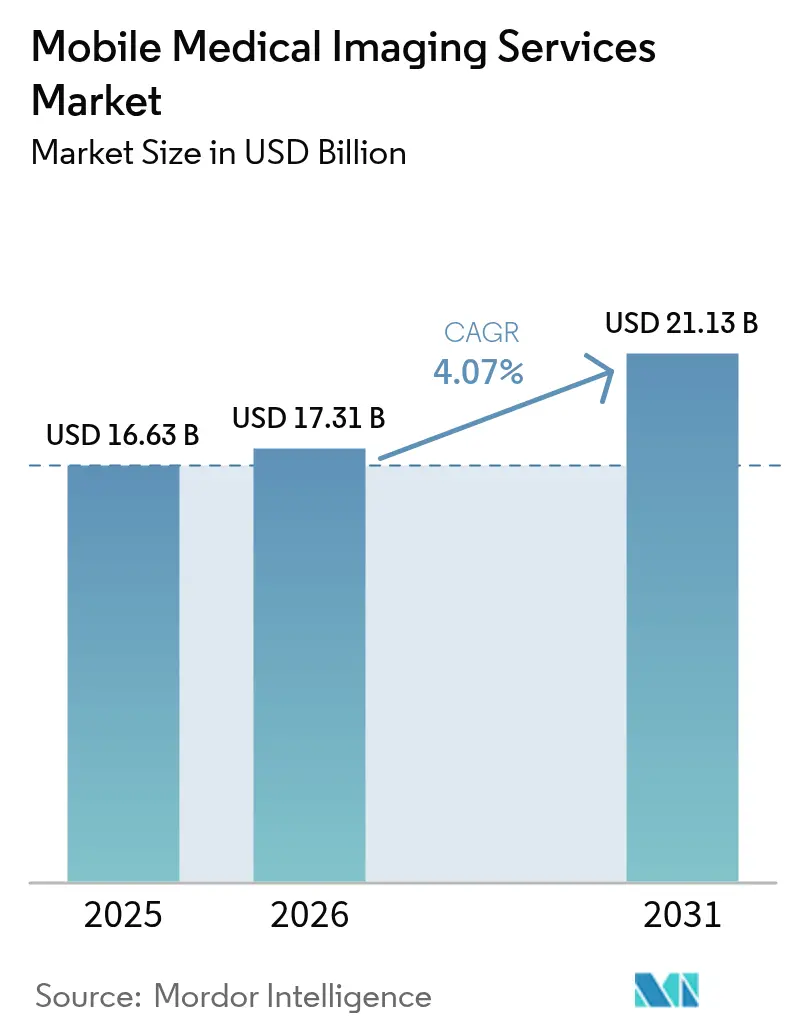

| Tamanho do Mercado (2026) | 17.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.13 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.07% CAGR |

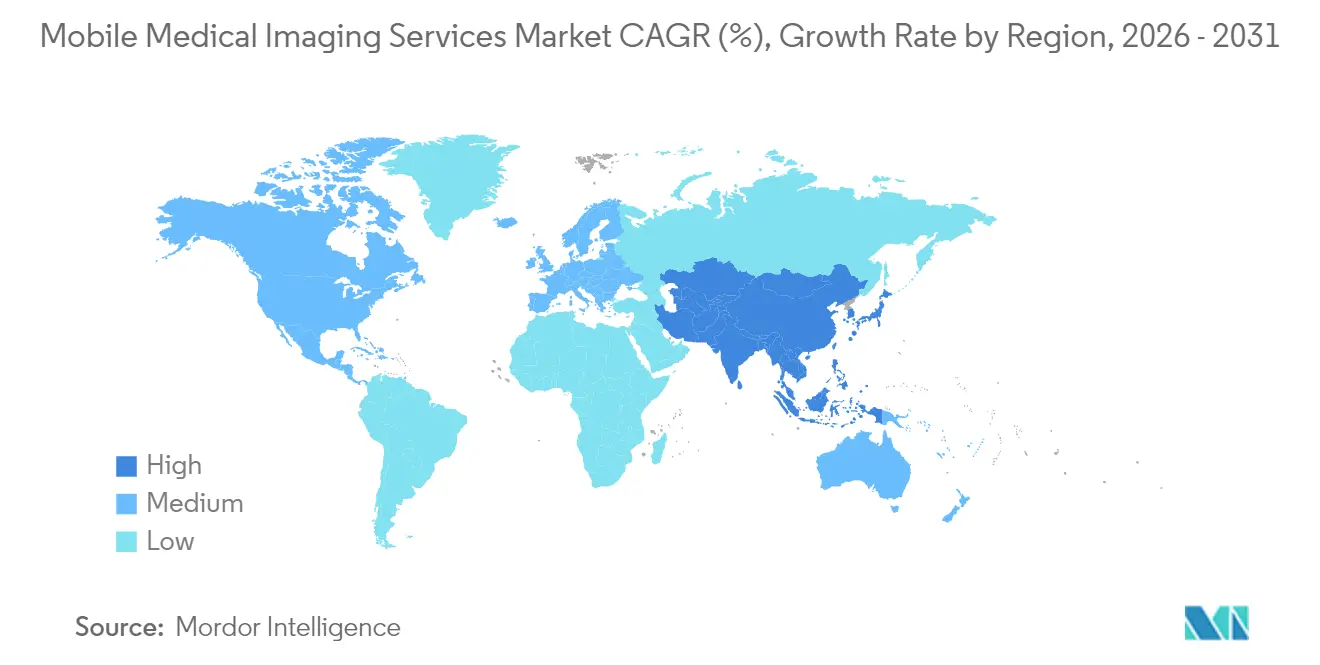

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

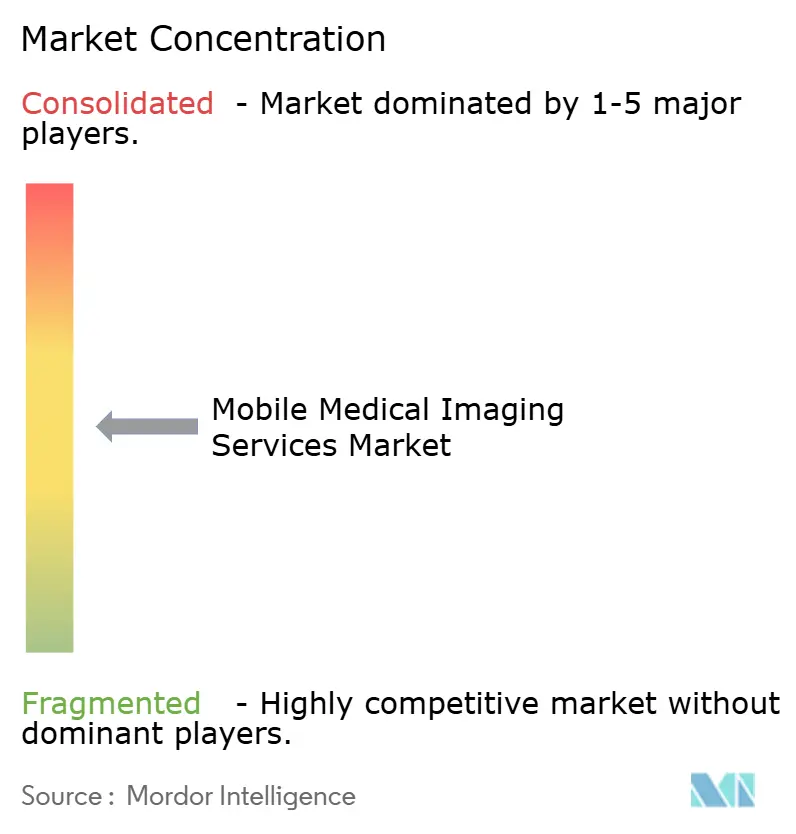

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços Móveis de Imagem Médica pela Mordor Intelligence

Espera-se que o tamanho do mercado de Serviços Móveis de Imagem Médica cresça de USD 16,63 bilhões em 2025 para USD 17,31 bilhões em 2026, com previsão de atingir USD 21,13 bilhões até 2031 a um CAGR de 4,07% no período de 2026 a 2031. A ampla descentralização dos cuidados de saúde, a miniaturização tecnológica e as reformas favoráveis de reembolso mantêm a demanda em crescimento, enquanto os diagnósticos no ponto de atendimento continuam a substituir os exames realizados em instalações fixas. A ressonância magnética mantém a maior participação em receita, embora a tomografia por emissão de pósitrons/TC esteja se expandindo mais rapidamente à medida que os procedimentos cardíacos e oncológicos migram para plataformas móveis. As estratégias dos prestadores agora integram exames à beira do leito em programas de hospital domiciliar, reduzindo os custos de transporte e aumentando a adesão dos pacientes. O crescimento é mais pronunciado em regiões que combinam regulamentação favorável, carga de doenças crônicas e investimentos em infraestrutura, particularmente na América do Norte e na Ásia-Pacífico. As restrições contínuas de mão de obra, os mandatos de segurança cibernética e os investimentos de capital em equipamentos moderam o impulso geral, mas não desviaram a trajetória ascendente mais ampla do mercado de serviços móveis de imagem médica.

Principais Conclusões do Relatório

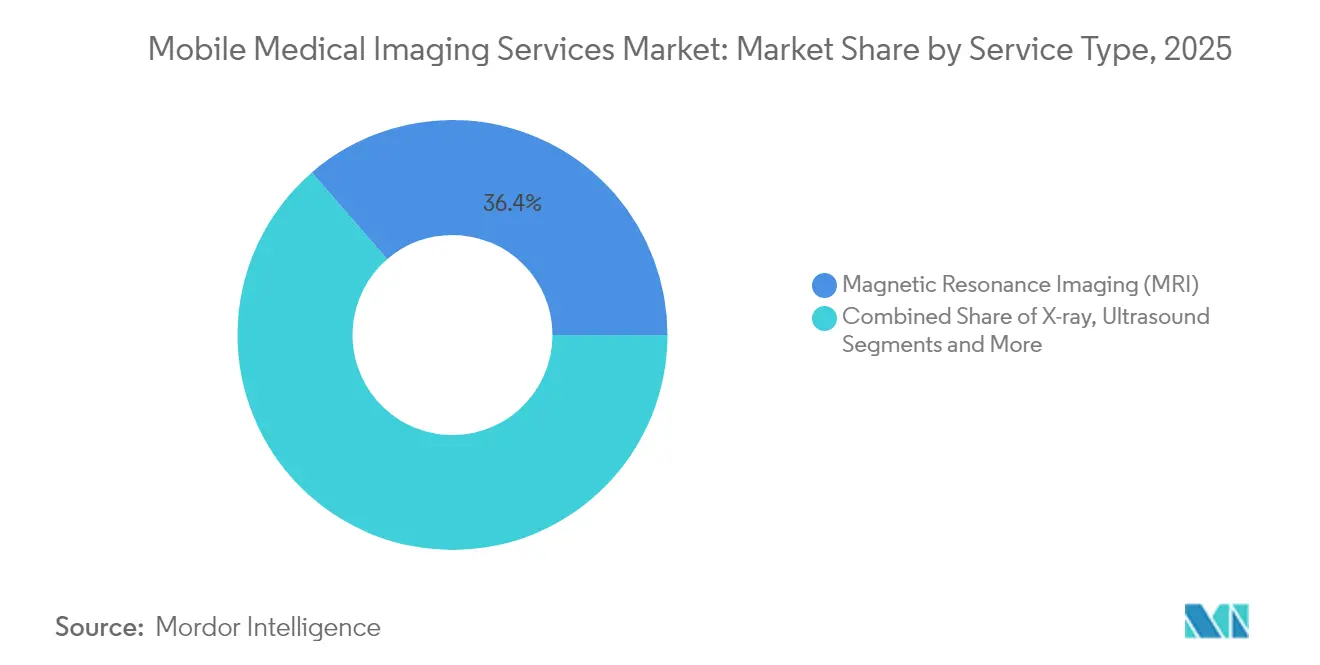

- Por tipo de serviço, a ressonância magnética liderou com 36,35% da participação do mercado de serviços móveis de imagem médica em 2025, enquanto o PET/TC está projetado para crescer a um CAGR de 5,61% até 2031.

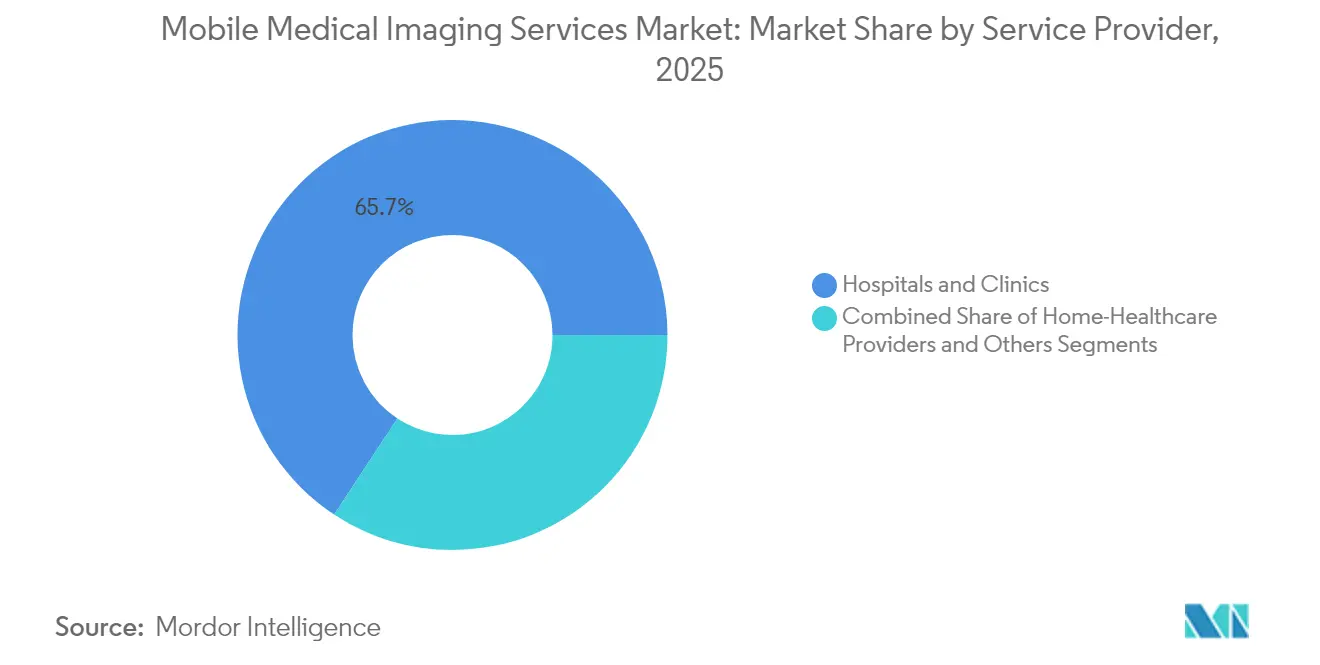

- Por prestador de serviços, hospitais e clínicas detinham 65,72% da receita em 2025; os prestadores de cuidados de saúde domiciliários estão avançando a um CAGR de 5,55% até 2031.

- Por geografia, a América do Norte capturou 40,18% da receita em 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 5,88% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Serviços Móveis de Imagem Médica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento da Demanda por Tecnologia e Serviços de Imagem Portáteis | +1.2% | Global, com adoção antecipada na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Crescente Carga de Doenças Crônicas | +0.8% | Global, particularmente pronunciada na Ásia-Pacífico e na América do Norte | Longo prazo (≥ 4 anos) |

| Avanços Tecnológicos | +1.0% | América do Norte e UE liderando, Ásia-Pacífico seguindo | Curto prazo (≤ 2 anos) |

| Expansão dos Códigos de Reembolso de "Hospital Domiciliar" | +0.9% | América do Norte, com programas-piloto na UE | Médio prazo (2 a 4 anos) |

| Expansão da Infraestrutura de Saúde | +0.7% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África e América Latina | Longo prazo (≥ 4 anos) |

| Adoção Crescente de Telemedicina e Telerradiologia | +0.6% | Global, acelerada em áreas rurais e carentes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda por Tecnologia e Serviços de Imagem Portáteis

Os scanners portáteis agora chegam a clínicas rurais, ambulâncias e unidades de terapia intensiva sem sacrificar a qualidade da imagem. A aprovação pela FDA em 2024 do PET cerebral NeuroLF da Positrigo e da RM Swoop com aprimoramento de IA da Hyperfine confirmou a confiança regulatória nos formatos ultracompactos. Plataformas de ultrassonografia portáteis, como o Exo Iris, alcançam até 80% de economia de custos em comparação com sistemas em carrinho e cabem no bolso de um clínico, promovendo o uso cotidiano na atenção primária à saúde.[1]Fonte: Exo, "Aplicações do Iris com Aprovação da FDA", explore.exo.inc Os prestadores também observam reduções nos tempos de transferência de pacientes que diminuem o risco de eventos adversos durante episódios de cuidados críticos. As capacidades de diagnóstico no ponto de atendimento encurtam os ciclos de diagnóstico, melhorando os desfechos para acidente vascular cerebral e trauma. Em conjunto, essas mudanças ampliam o mercado de serviços móveis de imagem médica ao abrir ambientes antes considerados inalcançáveis.

Crescente Carga de Doenças Crônicas

A maior incidência de doenças cardiovasculares, câncer e diabetes mantém os volumes de exames em crescimento ano após ano. A imagem de perfusão miocárdica por PET cresceu 25% entre 2018 e 2023, refletindo a preferência dos cardiologistas por avaliações no local que aceleram a intervenção. As unidades móveis de mamografia destinadas ao rastreamento populacional reduzem os deslocamentos dos idosos e melhoram a adesão aos exames anuais. A imagem frequente das complicações do pé diabético por ultrassonografia portátil proporciona a identificação precoce de tecido isquêmico, reduzindo as taxas de amputação. Esses imperativos clínicos reforçam a expansão estrutural do mercado de serviços móveis de imagem médica, particularmente em regiões com populações envelhecidas.

Avanços Tecnológicos

Os algoritmos de inteligência artificial integrados aos scanners reduzem o tempo de interpretação em aproximadamente 30%, enquanto os detectores de contagem de fótons reduzem a dose de radiação e aprimoram a resolução. As estações de trabalho em nuvem aliviam o processamento, permitindo que vans e carrinhos permaneçam leves e energeticamente eficientes. As bobinas de gradiente miniaturizadas em unidades de RM de próxima geração eliminam a necessidade de salas blindadas, permitindo que os prestadores movam os sistemas para as áreas de emergência. Em conjunto, essas atualizações aumentam a produtividade dos radiologistas e ampliam o espectro de aplicações, consolidando a competitividade dos pioneiros no mercado de serviços móveis de imagem médica.

Expansão dos Códigos de Reembolso de "Hospital Domiciliar"

A Tabela de Honorários Médicos do Medicare de 2025 concede paridade para supervisão remota de procedimentos diagnósticos, eliminando obstáculos financeiros de longa data. As seguradoras privadas espelharam a política, integrando exames móveis em pacotes de cuidados domiciliários. Os prestadores estão capitalizando ao lançar frotas de imagem completas que acompanham enfermeiros e equipes de cuidados virtuais às residências dos pacientes. Esses reembolsos aceleram a difusão dos serviços em municípios suburbanos e rurais, reforçando a visibilidade de receita para as partes interessadas no mercado de serviços móveis de imagem médica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Alto Custo de Capital das Instalações Móveis e dos Equipamentos de Imagem | -0.8% | Global, com impacto particular em prestadores de menor porte | Médio prazo (2 a 4 anos) |

| Barreiras de Conformidade com a Exposição à Radiação | -0.5% | Global, com fiscalização mais rigorosa na UE e na América do Norte | Longo prazo (≥ 4 anos) |

| Mandatos de Segurança Cibernética para Terminais Móveis | -0.4% | Global, com foco intensificado na América do Norte | Curto prazo (≤ 2 anos) |

| Escassez de Tecnólogos Móveis Certificados | -0.9% | Global, mais aguda na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital das Instalações Móveis e dos Equipamentos de Imagem

Os substanciais requisitos de capital para equipamentos de imagem móvel criam barreiras significativas à entrada e expansão no mercado. A aquisição de um PET/TC móvel pode custar entre USD 1,5 milhão e USD 3 milhões, enquanto a RM móvel frequentemente ultrapassa USD 2 milhões.[2]Fonte: Medco Blue, "Quanto Custa Comprar uma RM Móvel?", medcoblue.com As taxas de aluguel de trailers de TC se aproximam de USD 30.000 por mês, excluindo despesas de transporte e blindagem. As unidades recondicionadas oferecem economias de 20% a 40%, mas a disponibilidade é limitada e podem ficar aquém em atualizações de IA. As restrições financeiras afetam particularmente os mercados rurais e carentes, onde os serviços de imagem médica móvel são mais necessários, mas a viabilidade econômica é mais desafiadora.

Escassez de Tecnólogos Móveis Certificados

A aguda escassez de tecnólogos de imagem qualificados restringe gravemente o crescimento do mercado. As taxas de vagas de tecnólogos radiologistas subiram para 18,1% em 2024, à medida que as aposentadorias superaram o ingresso de recém-formados. As atribuições em unidades móveis exigem habilidades adicionais, como instalação de equipamentos e segurança para trabalhadores isolados, elevando os salários de 15% a 25% acima dos cargos em instalações fixas. As agências de recrutamento preenchem as lacunas, mas aumentam os custos operacionais, limitando o alcance geográfico dos operadores de menor porte e restringindo o crescimento de capacidade dentro do mercado de serviços móveis de imagem médica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Dominância da RM em Meio à Aceleração do PET/TC

A ressonância magnética manteve 36,35% da receita em 2025, sustentada por sistemas portáteis que dispensam a necessidade de salas blindadas e criogênios fixos. A versatilidade da modalidade em neurologia, ortopedia e cardiologia consolida seu papel de liderança no mercado de serviços móveis de imagem médica. O PET/TC, no entanto, está ganhando impulso a um CAGR de 5,61%, impulsionado pelo aumento dos estudos de perfusão cardíaca e pelos diagnósticos de oncologia de precisão. Os volumes de exames por PET cresceram 10,2% ano a ano em 2023, indicando demanda reprimida por imagem metabólica em tempo real em ambientes ambulatoriais.

A ultrassonografia se beneficia de transdutores portáteis que custam uma fração dos sistemas em carrinho, democratizando o acesso para médicos de atenção primária. O Raio-X portátil continua sendo um recurso indispensável em enfermarias de cuidados intensivos e casas de repouso devido à sua rapidez e baixa dose de radiação. Um nicho de "Outros" — cobrindo TC de contagem de fótons e tomografia de coerência óptica — ilustra o pipeline de ferramentas de próxima geração destinadas a ampliar o tamanho do mercado de serviços móveis de imagem médica para exames especializados ao longo da próxima década.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Prestador de Serviços: Sistemas Hospitalares Lideram enquanto os Cuidados Domiciliários Aceleram

Hospitais e clínicas geraram 65,72% da receita de 2025, convertendo os fluxos de encaminhamento existentes em capacidade de imagem à beira do leito. As redes integradas de prestação de serviços incorporam frotas móveis em fluxos de emergência e transplante, capturando economias de escala e simplificando a documentação de conformidade. Esses operadores estabelecidos também aproveitam os orçamentos de capital para renovar regularmente os equipamentos, mantendo padrões de qualidade que reforçam a confiança dos pacientes no mercado de serviços móveis de imagem médica.

Os prestadores de cuidados de saúde domiciliários são o segmento de crescimento mais rápido, avançando a um CAGR de 5,55% até 2031, à medida que o reembolso com paridade legitima os diagnósticos domiciliários. A DispatchHealth e players similares enviam tecnólogos radiologistas junto com enfermeiros especializados, permitindo avaliações de casos agudos que anteriormente exigiam transferências para serviços de urgência. Uma categoria separada de "Outros" abrange franquias de pronto-atendimento, centros de telemedicina e fornecedores dedicados de imagem móvel, cada um ocupando micronichos com base em geografia ou especialização em modalidade. O impulso nesse conjunto de grupos ilustra como a diversificação dos tipos de prestadores impulsiona o mercado mais amplo de serviços móveis de imagem médica.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

A América do Norte reteve 40,18% da receita de 2025 com base na força das primeiras aprovações pela FDA, nas inovações de reembolso dos Centros de Serviços Medicare e Medicaid (CMS) e nas redes estabelecidas de telerradiologia. Os fluxos de capital de fundos de private equity em redes de imagem como RadNet e RAYUS reforçaram os ciclos de renovação de equipamentos e aceleraram as aquisições de frotas. As escassez de mão de obra representa um obstáculo, mas os programas educacionais estão ampliando o número de formandos para moderar as taxas de vagas futuras. Em geral, o tamanho do mercado de serviços móveis de imagem médica na América do Norte está projetado para crescer de forma constante até 2030, à medida que os programas-piloto de hospital domiciliar se tornam linhas de serviço consolidadas.

A Ásia-Pacífico representa a região de crescimento mais rápido, com um CAGR de 5,88%, impulsionada pelo aumento da prevalência de doenças crônicas e pelos gastos em infraestrutura em larga escala. Os governos da China, da Índia e da Indonésia estão subsidiando clínicas modulares equipadas com scanners de diagnóstico no ponto de atendimento para diminuir as disparidades entre zonas urbanas e rurais. Os licenciantes de tecnologia, como Hyperfine e Positrigo, assinaram acordos de distribuição em vários países que reduzem os atrasos na adoção. Os fabricantes nacionais também estão ampliando a produção de unidades de ultrassonografia e Raio-X econômicas, fomentando preços competitivos que ampliam o mercado de serviços móveis de imagem médica nas províncias de menor renda.

A Europa, o Oriente Médio e África e a América do Sul apresentam trajetórias mistas vinculadas a diferentes condições de reembolso e volatilidade cambial. A adesão da União Europeia às novas regras do Regulamento de Dispositivos Médicos (MDR) prolongou os ciclos de certificação de produtos, mas também gerou confiança na qualidade dos dispositivos. Os projetos de cidades de saúde no Oriente Médio posicionam as frotas móveis como soluções provisórias enquanto as instalações permanentes são construídas. As taxas de adoção na América Latina dependem de parcerias de financiamento público-privado que compensam as barreiras de capital. Em conjunto, esses desenvolvimentos ecoam uma mudança global em direção ao diagnóstico descentralizado que amplifica a presença do mercado de serviços móveis de imagem médica.

Cenário Competitivo

O setor permanece moderadamente fragmentado, com especialistas regionais competindo ao lado de redes hospitalares nacionais. A aquisição pela RadNet da iCAD, fornecedora de IA para mamografia, por USD 103 milhões ilustra a integração vertical que incorpora análises mais profundas nos fluxos de trabalho. A aquisição pela GE HealthCare da Intelligent Ultrasound por USD 51 milhões expande seu portfólio de IA em ultrassonografia, sinalizando a convergência contínua entre fabricantes de equipamentos e fornecedores de software.

As alianças estratégicas concentram-se na habilitação por nuvem e inteligência artificial. A GE HealthCare e a Amazon Web Services cooperam no desenvolvimento de ferramentas de imagem com IA generativa que prometem triagem mais rápida e geração automática de laudos, elevando o padrão tecnológico para todos os participantes. O private equity está acelerando as consolidações: a oferta de USD 658 milhões da Affinity Equity Partners por um grupo de imagem diagnóstica reflete a demanda por benefícios de escala em aquisições e gestão de conformidade. Essas movimentações consolidam a participação de mercado, mas ainda há espaço considerável para novos entrantes ágeis, especialmente em bolsões rurais carentes onde o setor de serviços móveis de imagem médica continua evoluindo.

A concorrência depende cada vez mais de modelos de gestão de força de trabalho e credenciais de segurança cibernética. Os operadores capazes de recrutar tecnólogos certificados e manter registros sem violações conquistam contratos hospitalares com maior facilidade. Os cronogramas de manutenção orientados por IA e os diagnósticos remotos reduzem o tempo de inatividade, melhorando as taxas de utilização. Em última análise, a diferenciação reside na integração perfeita de hardware, software, recursos humanos e expertise em reembolso — temas que definirão as posições de liderança no mercado de serviços móveis de imagem médica ao longo dos próximos cinco anos.

Líderes do Setor de Serviços Móveis de Imagem Médica

Akumin Inc (Alliance Healthcare Services)

DMS Health Technologies

Front Range Mobile Imaging

Accurate Imaging Inc

Cobalt Imaging Center

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes no Setor

- Fevereiro de 2025: A Hyperfine apresentou dados clínicos na Conferência Internacional sobre Acidente Vascular Cerebral confirmando 90% de precisão diagnóstica para acidente vascular cerebral isquêmico agudo com sua plataforma de RM portátil.

- Fevereiro de 2025: A TridentCare tornou-se o prestador de rede preferencial da Southwestern Health Resources, ampliando o acesso a serviços móveis de imagem para 790.000 pacientes em 16 condados do Texas.

Escopo do Relatório Global do Mercado de Serviços Móveis de Imagem Médica

De acordo com o escopo deste relatório, os serviços móveis de imagem médica constituem um serviço no qual máquinas especiais são utilizadas para realizar procedimentos de imagem em pacientes que se encontram demasiadamente enfermos para se deslocar a um hospital. A imagem móvel oferece serviços abrangentes de Raio-X, eletrocardiograma (EKG) e ultrassonografia diretamente a unidades médicas, residências e empresas. Os dispositivos móveis de imagem diagnóstica oferecem benefícios significativos às partes interessadas por meio do aumento da eficiência na prestação de serviços de saúde, maior acessibilidade aos cuidados de saúde e tempo de resposta mais rápido, combinados com seu preço (geralmente) mais baixo. O Mercado de Serviços Médicos de Imagem Móvel é Segmentado por Tipo de Serviço (Raio-X, PET/TC, Ultrassonografia, RM, Outros), Usuário Final (Hospitais e Clínicas Privadas, Prestadores de Serviços de Saúde Domiciliar, Outros (Centros de Reabilitação, Cuidados Geriátricos e Agências de Cuidados Paliativos) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões do mundo. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Raio-X |

| Ultrassonografia |

| Ressonância Magnética (RM) |

| PET/TC |

| Outros |

| Hospitais e Clínicas |

| Prestadores de Cuidados de Saúde Domiciliários |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Serviço | Raio-X | |

| Ultrassonografia | ||

| Ressonância Magnética (RM) | ||

| PET/TC | ||

| Outros | ||

| Por Prestador de Serviços | Hospitais e Clínicas | |

| Prestadores de Cuidados de Saúde Domiciliários | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o CAGR previsto para o mercado de serviços móveis de imagem médica até 2031?

Espera-se que o mercado se expanda a um CAGR de 4,07% entre 2026 e 2031.

Qual tipo de serviço atualmente detém a maior participação em receita?

A ressonância magnética lidera com 36,35% da receita em 2025.

Por que o PET/TC é a modalidade de crescimento mais rápido?

O crescimento é impulsionado pela crescente demanda por imagem de perfusão cardíaca e oncológica, resultando em um CAGR de 5,61% até 2031.

Como as reformas de reembolso estão influenciando a adoção?

A paridade do Medicare para diagnósticos remotos e o alinhamento das seguradoras privadas permitem que os prestadores implantem frotas móveis sem penalidades de receita, acelerando a adoção em ambientes de cuidados de saúde domiciliários.

Qual é o principal desafio operacional para os prestadores?

A escassez de tecnólogos certificados, com taxas de vagas superiores a 18%, é o principal gargalo, elevando os custos de mão de obra e limitando a expansão das frotas.

Qual região oferece o maior potencial de crescimento?

Projeta-se que a Ásia-Pacífico alcance o crescimento regional mais rápido, com um CAGR de 5,88%, impulsionado pela expansão da infraestrutura de saúde e pelo envelhecimento da população.

Página atualizada pela última vez em: