NFT-Gaming-Marktgröße und -Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

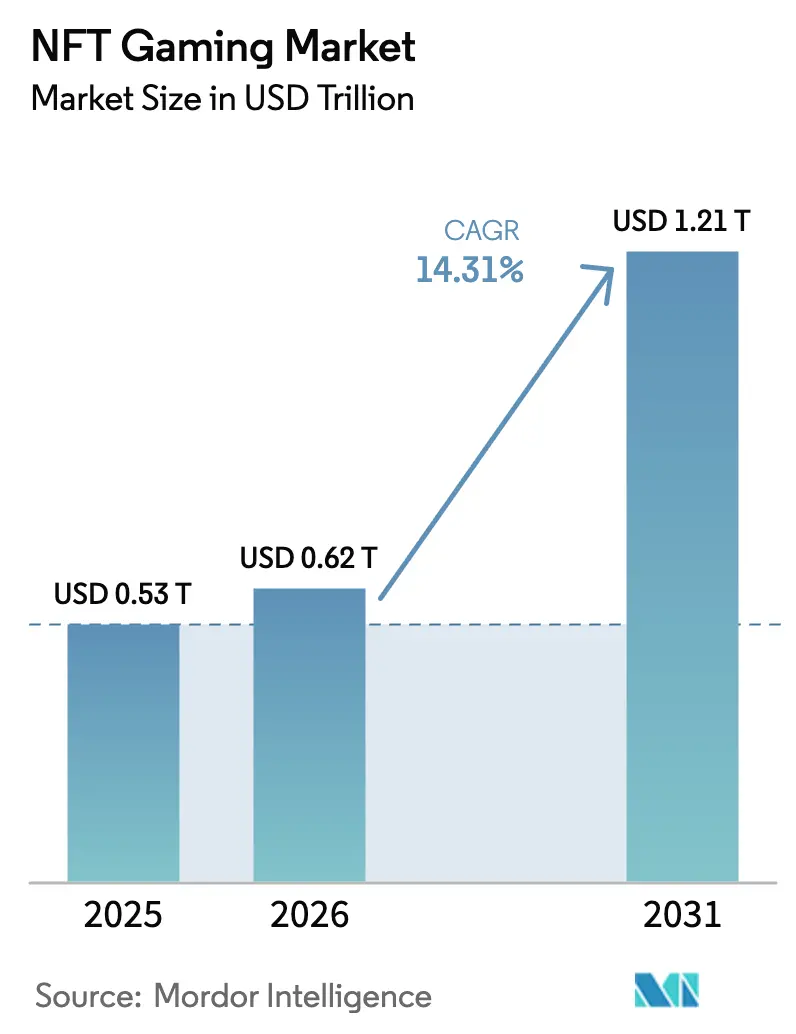

| Marktgröße (2026) | 0.62 Billionen US-Dollar |

| Marktgröße (2031) | 1.21 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.31% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

NFT-Gaming-Marktanalyse von Mordor Intelligence

Die Größe des NFT-Gaming-Marktes wird voraussichtlich von 0,53 Billionen USD im Jahr 2025 und 0,62 Billionen USD im Jahr 2026 auf 1,21 Billionen USD bis 2031 anwachsen, was einer CAGR von 14,31 % zwischen 2026 und 2031 entspricht. Das schnelle Wachstum resultiert aus niedrigeren Blockchain-Transaktionskosten, zunehmendem Risikokapital und dem Wandel hin zu einer gemeinsamen Verleger-Spieler-Wirtschaft. Layer-2-Skalierung unterstützt nun Mikrozahlungen, die Spielökonomien flüssig halten, während die stetige Einführung von Metaverse-Welten das adressierbare Publikum erweitert. Institutionelle Investoren unterstützen Studios, die AAA-Qualität liefern können, und festigen das Vertrauen, dass der NFT-Gaming-Markt in eine produktionsreife Ära eintritt. Schließlich verkürzt die regulatorische Klarheit in der Region Asien-Pazifik und im Nahen Osten die Zeit bis zur Markteinführung für Studios, die zuvor auf Lizenzierungsrichtlinien gewartet haben.

Wichtigste Erkenntnisse des Berichts

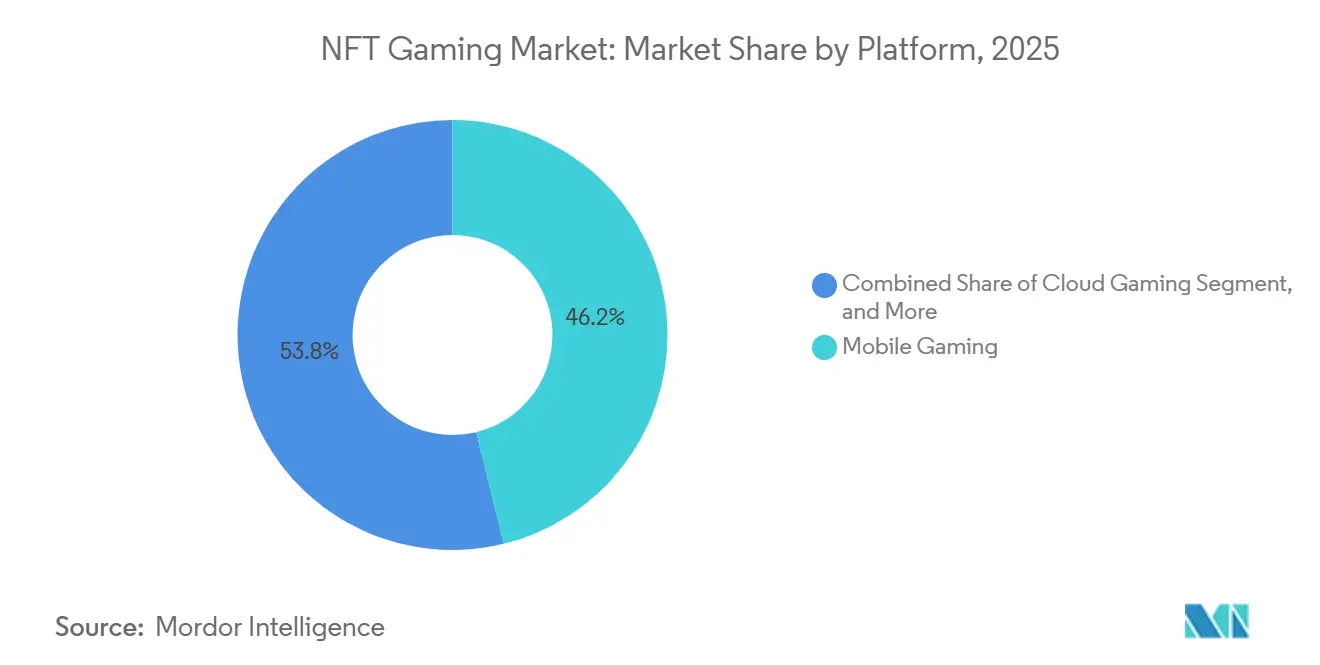

- Nach Plattform führte Mobile Gaming mit einem Anteil von 46,19 % am NFT-Gaming-Markt im Jahr 2025, während Cloud-Gaming bis 2031 mit einer CAGR von 15,31 % voranschreitet.

- Nach Spielgenre erfassten Rollenspiele im Jahr 2025 einen Anteil von 38,53 %, während Simulationstitel auf dem Weg zur schnellsten CAGR von 15,84 % bis 2031 sind.

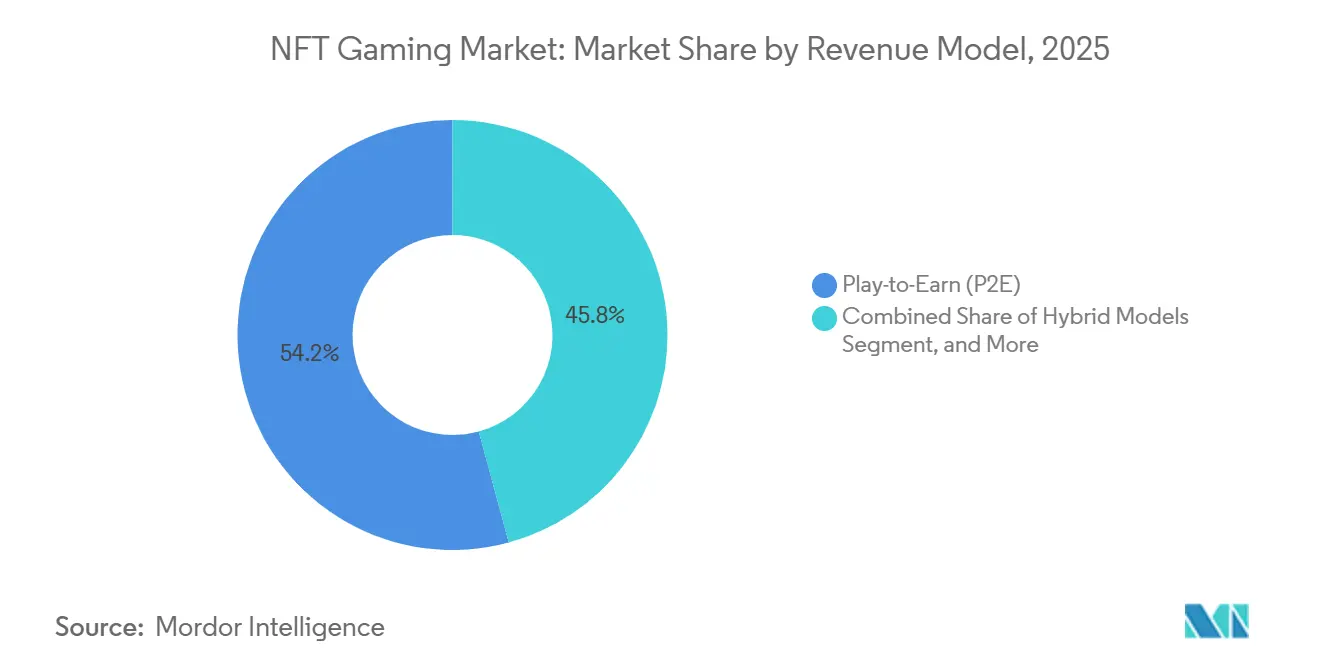

- Nach Erlösmodell dominierte Play-to-Earn im Jahr 2025 mit einem Anteil von 54,21 %, doch hybride Modelle, die Abonnements und NFT-Vorteile kombinieren, wachsen mit einer CAGR von 15,18 %.

- Nach Blockchain behielt Ethereum im Jahr 2025 einen Anteil von 62,37 %, und Polygon ist mit einer CAGR von 15,73 % der schnellste Aufsteiger.

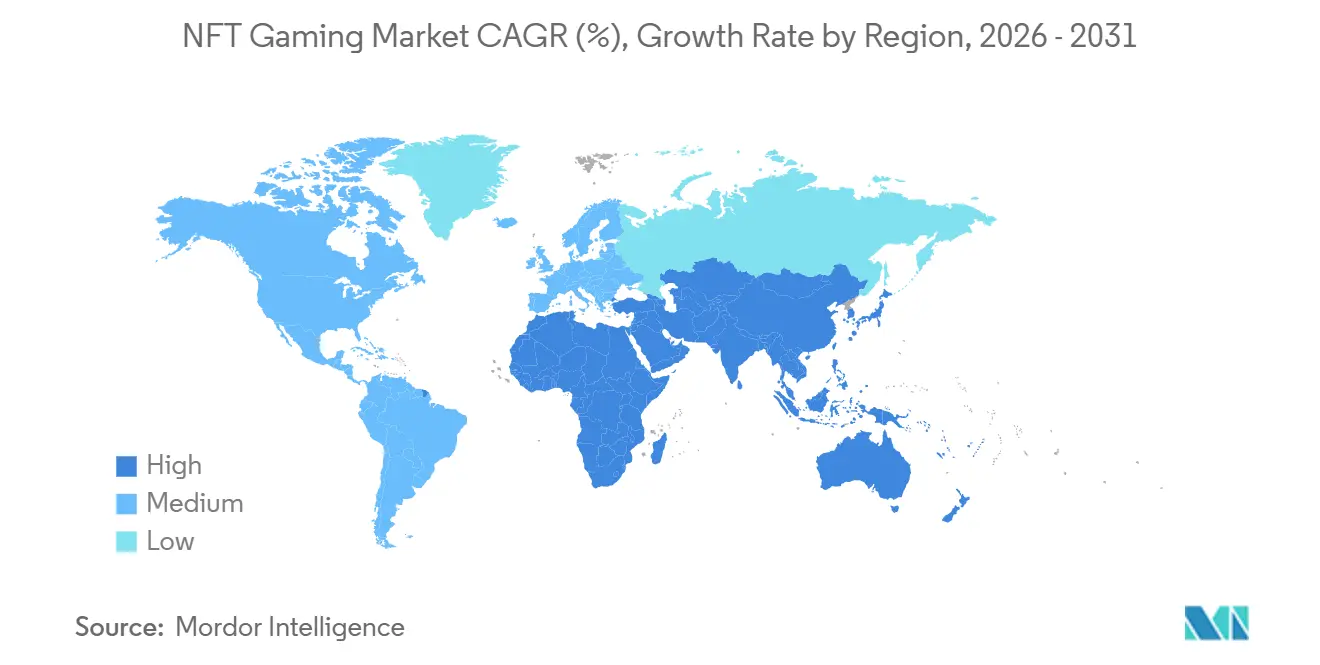

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 41,74 %, während der Nahe Osten bis 2031 die schnellste CAGR von 15,43 % verzeichnen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale NFT-Gaming-Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wandel zur verteilten Verleger-Spieler-Wertschöpfung | +3.20% | Global, mit früher Einführung in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Metaverse-Ausrichtung beschleunigt die Akzeptanz | +2.80% | Global, konzentriert in Nordamerika, Europa und städtischen Zentren in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Risikokapitalzuflüsse in das Blockchain-Gaming | +2.50% | Nordamerika und Europa führend, Ausstrahlungseffekte auf den Nahen Osten und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Präferenz für Play-to-Earn-Monetarisierung | +2.10% | Kernregion Asien-Pazifik, Ausweitung auf Südamerika und Afrika | Mittelfristig (2–4 Jahre) |

| Layer-2-Skalierung senkt Transaktionskosten drastisch | +2.40% | Global, unmittelbare Auswirkungen in Ethereum-abhängigen Ökosystemen | Kurzfristig (≤ 2 Jahre) |

| Interoperable NFT-Standards ermöglichen spielübergreifende Assets | +1.40% | Nordamerika und Europa als frühe Vorreiter, Asien-Pazifik folgt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wandel zur verteilten Verleger-Spieler-Wertschöpfung

Smart-Contract-Aufteilungen leiten nun 10 %–30 % der Erlöse aus dem Sekundärmarkt an die Spieler zurück, die die Assets geprägt oder verdient haben, und ersetzen damit den einseitigen Einnahmefluss des traditionellen Free-to-Play. Axie-Infinity-Nutzer verdienten im Jahr 2025 1,3 Milliarden USD aus Wiederverkaufsgebühren – eine Zahl, die selbst nach einer Preiskorrektur von 22 % stabil blieb.[1]Sky Mavis Investor Relations, „Axie Infinity Jahresbericht 2025”, skymavis.com Wemades Wemix-3.0-Titel steigerten die monatlich aktiven Nutzer auf 4,2 Millionen, indem sie eine spielerfreundliche 70-30-Auszahlung einführten.[2]Wemade Co., „Wemix 3.0 Plattform-Umsatzverteilung”, wemade.com Die Designphilosophie stellt die Bindung vor die Vorab-Monetarisierung, da die Spieler am Gewinn beteiligt sind. Politische Entscheidungsträger haben noch nicht definiert, ob diese Zahlungsströme als Kapitalerträge gelten, was innerhalb der Europäischen Union eine vorübergehende Grauzone schafft.[3]Europäische Kommission, „Verordnung über Märkte für Kryptowerte”, ec.europa.eu Dennoch beantwortet der Mechanismus langjährige Forderungen nach einer gerechteren Wertverteilung und dürfte zum Standard werden, da Verlagshäuser höhere Engagement-Werte anstreben.

Metaverse-Ausrichtung beschleunigt die Akzeptanz

Persistente virtuelle Welten wie Decentraland und The Sandbox verzeichneten im Jahr 2025 18 Millionen einzigartige Wallet-Verbindungen, ein Anstieg von 34 % gegenüber 2024. Markenmieter wie Adidas und Coca-Cola pachten digitale Immobilien und verleihen NFTs einen Nutzen, der über einen einzelnen Titel hinausgeht. Yuga Labs bewegte im März 2025 beim Otherside-Mint 420 Millionen USD an Grundstücksverkäufen und demonstrierte damit die Kaufkraft von IP-übergreifenden Sammlern. Die Konvergenz zieht Gelegenheitszuschauer an, die Gaming durch Markenevents statt durch Gameplay-Trailer entdecken. Leistungsengpässe bestehen weiterhin, wie die unter 20 fps liegenden Raten bei Spitzenereignissen in Decentraland belegen, doch eine für Mitte 2026 geplante Migration auf Unreal Engine 5 sollte die Kapazität erhöhen. Mit der Reifung der Metaverse-Schichten entsteht eine feste Nachfrage nach interoperablen Avataren, Waffen und Immobilien, die den Nutzer begleiten und nicht an die App gebunden sind.

Risikokapitalzuflüsse in das Blockchain-Gaming

Studios sicherten sich im Jahr 2025 3,2 Milliarden USD in 187 Finanzierungsrunden, ein Anstieg von 19 %, der auf einen Schwenk zu einer Entwicklung folgt, bei der Qualität vor Token steht. Die Kapitalerhöhung von Animoca Brands über 110 Millionen USD bei einer Bewertung von 5,9 Milliarden USD unterstrich den institutionellen Appetit auf skalierte Portfolios. Gala Games' Series-B-Finanzierung über 150 Millionen USD ist für Studioakquisitionen vorgesehen und verkürzt die Markteinführungszeit für hochwertige Titel. Die Top-10-Studios absorbierten jedoch 62 % dieses Kapitals, sodass kleinere Teams auf Token-Vorverkäufe angewiesen sind, die das langfristige Eigenkapital verwässern können. Hohe Kundenakquisitionskosten von durchschnittlich 47 USD pro Wallet im Jahr 2025 belasten die Marketingbudgets. Dennoch ist der Finanzierungszyklus auf mehrjährige Produktionszeitpläne ausgerichtet, was sicherstellt, dass Hauptveröffentlichungen während des gesamten Prognosezeitraums erscheinen und den NFT-Gaming-Markt im öffentlichen Bewusstsein halten.

Zunehmende Präferenz für Play-to-Earn-Monetarisierung

Die globalen aktiven Wallets, die Play-to-Earn nutzen, stiegen im Jahr 2025 auf 42 Millionen, angetrieben von Bevölkerungen auf den Philippinen, in Indonesien und Brasilien, die monatlich 180–320 USD durch Gameplay verdienen. Skill-basierte Turniere belohnen nun Stablecoins, um die Token-Volatilität einzudämmen, wobei Axie Infinity dieses Format in seiner Homeland-Erweiterung eingeführt hat. Splinterlands verteilte im Jahr 2025 240 Millionen USD an Belohnungen, doch 68 % entfielen auf die Top-5 % der Spieler, was eine wirtschaftliche Konzentration offenbart. Netmarble meldete einen um 23 % höheren Lifetime-Value pro Nutzer, nachdem verkäufliche NFT-Beute in seinen A3-Titel integriert wurde. Kritiker entgegnen, dass das Modell Freizeitgestaltung in Gelegenheitsarbeit verwandelt – ein Problem, das Regulierungsbehörden untersuchen werden, wenn sie steuerliche und arbeitsrechtliche Klassifizierungen in der NFT-Gaming-Branche abwägen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Unsicherheit bei digitalen Assets | -2.10% | Global, akut in Nordamerika und Europa, sich entwickelnd in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Umweltkritik an Proof-of-Work-Ketten | -0.90% | Europa und Nordamerika primär, aufkommend in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Token-Inflation untergräbt spielinterne Ökonomien | -1.60% | Global, am deutlichsten in den P2E-Märkten in Asien-Pazifik und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Einstiegshürden für Nicht-Krypto-Spieler | -1.30% | Global, besonders ausgeprägt in den traditionellen Gaming-Märkten Nordamerikas und Europas | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Unsicherheit bei digitalen Assets

Die Wertpapier- und Börsenaufsichtsbehörde leitete im Jahr 2025 14 Durchsetzungsmaßnahmen gegen NFT-Spiele ein, erzielte Vergleiche in Höhe von 340 Millionen USD und zwang Studios, Investitionssprache aus Marketingmaterialien zu entfernen. Im Gegensatz dazu bietet der MiCA-Rahmen der Europäischen Union einen Lizenzierungsweg, der Geldwäschebekämpfungskontrollen mit Innovation in Einklang bringt. Südkorea genehmigte acht Blockchain-Spielbetreiber nach Regeln, die getrennte Wallets und Versicherungen für Spielereinlagen vorschreiben, und schuf damit einen Compliance-Leitfaden. Japan verlangt nun, dass NFT-Marktplätze sich als Kryptowährungs-Börsen registrieren, wenn sie den Sekundärhandel ermöglichen, was den Aufwand für kleinere Teams erhöht. Regionen mit strengen oder unklaren Richtlinien verursachen Startverzögerungen, erhöhen die Entwicklungskosten und dämpfen die ansonsten steile Wachstumskurve des NFT-Gaming-Marktes.

Umweltkritik an Proof-of-Work-Ketten

Obwohl Ethereum seinen Energieverbrauch durch den Wechsel zu Proof-of-Stake um 99,95 % reduzierte, nannten im Jahr 2025 noch 41 % der befragten Spieler Umweltbedenken als Hindernis. Polygon kompensierte 104.794 Tonnen Emissionen, um einen netto-null-Betrieb zu erreichen. Immutable X finanziert erneuerbare Zertifikate aus jeder verdienten Gebühr, während Sorare den Gasverbrauch pro Prägung durch Stapelverarbeitung um 78 % senkte. Die Nachhaltigkeitsrichtlinie der Europäischen Union von 2026 wird von Studios verlangen, Scope-3-Emissionen offenzulegen, einschließlich der von Spielergeräten verbrauchten Energie. Kontinuierliche technische Verbesserungen und transparente Berichterstattung bleiben entscheidend, um eine Erzählung zu dämpfen, die die Akzeptanz beeinträchtigen könnte, insbesondere in umweltbewussten europäischen Märkten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattform: Mobile Allgegenwart und Cloud-Disruption

Mobile Gaming hielt im Jahr 2025 einen dominanten Anteil von 46,19 % an der NFT-Gaming-Marktgröße. Die weit verbreitete Smartphone-Nutzung und Wallet-Integrationen in iOS und Android vereinfachen das Onboarding. Spieler bevorzugen kurze Spielsitzungen, doch Titel wie Mirandus beweisen, dass hochauflösendes Streaming ohne lokale Krypto-Wallets realisierbar ist. Niedrigere Akquisitionskosten von 34 USD pro Installation halten Marketingbudgets effizient, obwohl die Abwanderungsraten höher sind als in PC-Segmenten.

Cloud-Gaming wird voraussichtlich die schnellste CAGR von 15,31 % verzeichnen, angetrieben durch 5G-Rollouts, die die Latenz unter 20 Millisekunden drücken. Die serverseitige Wallet-Verwahrung verbirgt die Blockchain-Komplexität vor den Nutzern und positioniert Cloud als Brücke für traditionelle Spieler, die Komfort schätzen. Da Konsolenplattformen zögern, NFT-Spiele zu genehmigen, füllen Cloud-Dienste die Lücke, indem sie geräteübergreifendes Spielen unter einem einzigen Abonnement anbieten. Die Hardwareanforderungen für Endnutzer sinken, aber Entwickler müssen Smart Contracts optimieren, um Serverkosten zu minimieren, was eine technische Agenda prägt, die die Roadmaps bis 2031 dominiert.

Nach Spielgenre: Tiefgründige Rollenspiele und aufkommende Simulationsökonomien

Rollenspiele beherrschten im Jahr 2025 38,53 % des NFT-Gaming-Marktanteils. Die narrative Tiefe ermutigt Spieler, Charakter-NFTs zu kaufen und zu handeln, was Engagement-Zyklen verlängert, die durchschnittlich 47 Minuten pro Sitzung betragen. Lange Handlungsbögen unterstützen saisonale Drops und ermöglichen es Verlegern, zu monetarisieren, ohne das Token-Angebot zu erhöhen. Das immersive Format eignet sich auch für On-Chain-Governance, bei der Inhaber über Quest-Ergebnisse abstimmen, was die Gemeinschaftsbindung erhöht.

Simulationstitel expandieren mit einer CAGR von 15,84 %, da sie reale Assets in Stadtbauern und Farmsimulationen tokenisieren. Passive Einkommensschleifen ziehen Nicht-Spieler-Demografien an, die die Erfahrung als leichte wirtschaftliche Sandbox betrachten. VulcanVerse-Spieler können Land-NFTs staken, die Ressourcen einbringen, und fügen DeFi-ähnliche Anreize in eine vertraute Gameplay-Schleife ein. Das Ausbalancieren fortgeschrittener Ökonomien über Tausende von Mikrotransaktionen belastet Designteams, doch der Vorteil ist ein skalierbares Publikum außerhalb der Kern-Rollenspiel-Fangemeinde.

Nach Erlösmodell: P2E-Höchststand und hybride Resilienz

Play-to-Earn dominierte im Jahr 2025 mit einem Anteil von 54,21 % an der NFT-Gaming-Marktgröße, doch Token-Inflation dämpft die Bindung bei späteren Kohorten. Einnahmen verlagern sich in Wettbewerbsmodi, bei denen Fähigkeiten und nicht Zeit Belohnungen generieren – ein Schwenk, der in Axie Infinitys SLP-Überarbeitung zu sehen ist. Die Struktur zieht weiterhin Bevölkerungen an, die ein Zusatzeinkommen suchen, und verankert Netzwerkeffekte, die frühen Einsteigern zugutekommen.

Hybride Modelle steigen mit einer CAGR von 15,18 %, indem sie Abonnementstabilität mit optionalem NFT-Besitz verbinden. Summoners War zeigt mit 9,99 USD pro Monat, dass bezahlte Pässe plus verkäufliche Gegenstände die Bindung um 31 % gegenüber reinen P2E-Designs steigern können. Stabiler Cashflow ermöglicht es Studios, Inhaltspläne zu erstellen, ohne sich auf volatile Token-Preise zu verlassen, und geht auf regulatorische Kritiken ein, die Belohnungstoken als Wertpapiere einstufen. Hybride Flexibilität wird voraussichtlich Anteile sowohl von Free-to-Play als auch von P2E übernehmen, da Studios den Lifetime-Value und die Compliance optimieren.

Nach Blockchain: Ethereum-Skalierung und Polygon-Effizienz

Ethereum behielt im Jahr 2025 62,37 % des NFT-Gaming-Marktanteils, gestützt durch die Netzwerkeffekte Tausender dezentraler Anwendungen und nahtloser DeFi-Integration. Proof-of-Stake reduzierte die Energieintensität und milderte frühere Klimakritiken, doch Überlastung kann die Gasgebühren immer noch über 2 USD treiben und Entwickler in Richtung Sidechains drängen.

Polygon expandiert mit einer CAGR von 15,73 % und verarbeitet 7.000 Transaktionen pro Sekunde bei 0,01 USD Gas – ein Preisniveau, das Mikro-Item-Ökonomien erschließt. Sein zkEVM-Rollup garantiert Ethereum-Sicherheitsniveau, während es den mobilen Mainstream-Verkehr absorbiert. Cross-Chain-Brücken wie LayerZero ermöglichen es NFTs, zwischen Ethereum, Polygon und Binance Smart Chain zu wechseln, was auf eine Zukunft hindeutet, in der die Protokollzugehörigkeit weniger wichtig ist als die Nutzererfahrung. Die Fragmentierung erschwert jedoch das Wallet-Management und das Interface-Design – Aufgaben, die Middleware-Anbieter über den Prognosehorizont hinweg beschäftigen werden.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 41,74 % des Umsatzes, verankert durch Südkoreas klares Lizenzierungsregime und Japans offene Haltung gegenüber Blockchain-Spielbetreibern. Studios starten zuerst in diesen Märkten, weil die Genehmigungszeitpläne vorhersehbar sind, sodass Marketingteams globale Rollouts koordinieren können. Chinas Verbot des sekundären NFT-Handels erzwingt modifizierte „digitale Sammlerstück”-Builds, doch Tencent zog unter dem konformen Zhixin-Chain-Modell dennoch 12 Millionen Nutzer an und veranschaulicht, dass sich der NFT-Gaming-Markt an strenge Beschränkungen anpassen kann.

Der Nahe Osten ist die am schnellsten wachsende Region mit einer CAGR von 15,43 % bis 2031. Staatsfonds investierten im Jahr 2025 mehr als 1 Milliarde USD in Web3-Gaming-Infrastruktur und beschleunigten die Studiogründung innerhalb von Saudi-Arabiens NEOM und dem Dubai Multi Commodities Centre der Vereinigten Arabischen Emirate. Animoca Brands eröffnete eine Basis in Abu Dhabi und ging eine Partnerschaft mit Mubadala ein, wodurch arabische Entwickler Zugang zu erfahrenen Verlegern erhalten.

Nordamerika erzielte 28 % des Umsatzes im Jahr 2025, obwohl SEC-Maßnahmen frühe Token-Launches erschütterten. Das Wallet-Toolkit von Epic Games innerhalb der Unreal Engine senkt technische Hürden und ermutigt traditionelle Studios zum Experimentieren, ohne eigene Ketten aufzubauen. Europa mit einem Anteil von 19 % profitiert von MiCA, das Studios einen regelbasierten Weg zum Markt bietet. Südamerika trug 7 % bei, indem es Stablecoins nutzte, die lokale Inflation absichern, während Afrikas 4 % Anteil aus Nigeria und Südafrika stammte, wo hohe mobile Durchdringung auf wachsende Überweisungsanwendungsfälle trifft. Jedes Gebiet weist einzigartige regulatorische oder infrastrukturelle Hürden auf, doch der globale Appetit auf eigentumsgetriebenes Spielen bleibt konsistent und unterstützt eine breit verteilte Wachstumsgeschichte für die NFT-Gaming-Branche.

Wettbewerbslandschaft

Der NFT-Gaming-Markt ist mäßig fragmentiert, wobei die fünf größten Verleger 38 % des Transaktionsvolumens im Jahr 2025 abwickeln, aber mehr als 200 Studios Mainnet-Titel veröffentlichen. Sky Mavis, Animoca Brands und Immutable führen bei der Nutzerakquise dank ihres First-Mover-Status und großer geistiger Eigentumsportfolios. Animoca führte im Jahr 2025 18 Akquisitionen durch, um spielübergreifende Interoperabilität zu weben und einen Burggraben zu schaffen, der auf gemeinsamen ERC-1155-Assets basiert. Traditionelle Häuser wie Ubisoft und Electronic Arts gehen vorsichtig vor, um den Gegenwind zu umgehen, der frühere Web3-Piloten zum Scheitern brachte.

Technologieentscheidungen treiben die Wettbewerbsdifferenzierung voran. Immutables zkEVM-Rollup ermöglichte Spielern gasfreie Mikrozahlungen bei 2,4 Milliarden Transaktionen im Jahr 2025, während Gala Games' GalaChain durch delegierten Proof-of-Stake 10.000 Transaktionen pro Sekunde erreichte. Patentaktivitäten unterstützen defensive Barrieren; Dapper Labs sicherte sich sieben Anmeldungen für kostensparende Prägetechniken, die künftige Lizenzgebühren einbringen könnten. Compliance-Regeln unter MiCA werden gut kapitalisierte Unternehmen begünstigen, die in der Lage sind, Reserven von 350.000 EUR und jährliche Prüfzyklen aufrechtzuerhalten, und unterfinanzierte Teams in Richtung Partnerschaft oder Ausstieg drängen.

Die Wechselkosten für Spieler bleiben niedrig, da NFTs in Nutzer-Wallets und nicht auf Spielservern gespeichert sind, sodass Community-Engagement-Strategien nun neben technischen Funktionen an Bedeutung gewinnen. Studios verteilen Governance-Token, die Spielern ein Mitspracherecht bei Update-Roadmaps geben und Loyalität in einer Landschaft festigen, in der eine virale Veröffentlichung die Marktanteile über Nacht neu verteilen kann. Der Ausblick sieht eine zunehmende Konsolidierung vor, da die Compliance-Ausgaben steigen, doch es bleibt genug Freiraum für spezialisierte Indie-Studios, die Nischen-Communities innerhalb der NFT-Gaming-Branche bedienen.

Marktführer der NFT-Gaming-Branche

Sky Mavis Pte Ltd

Immutable Pty Ltd

Yuga Labs Inc

Animoca Brands Corporation Ltd

Dapper Labs Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Animoca Brands erwarb Eden Games für 78 Millionen USD, um Renn-IP in sein Motorverse-Ökosystem zu integrieren.

- Januar 2026: Immutable erhielt 200 Millionen USD in einer Series-D-Finanzierungsrunde und bewertet das Unternehmen mit 3,5 Milliarden USD.

- Januar 2026: Enjin lieferte Efinity SDK 3.0 aus und ermöglicht damit Cross-Chain-NFT-Transfers zwischen Polkadot und Ethereum.

- Dezember 2025: Netmarble startete Seven Knights. Idle Adventure auf Polygon und verkaufte im ersten Monat NFTs im Wert von 18 Millionen USD.

Berichtsumfang des globalen NFT-Gaming-Marktes

Der NFT-Gaming-Marktbericht ist segmentiert nach Plattform (Mobile Gaming, PC Gaming, Konsolen-Gaming, Cloud-Gaming), Spielgenre (Rollenspiele, Strategie, Simulation, Sport, andere Spielgenres), Erlösmodell (Play-to-Earn, Free-to-Play mit NFT-Mikrotransaktionen, Abonnement plus NFT-Vorteile, hybride Modelle), Blockchain (Ethereum, Binance Smart Chain, Polygon, andere Blockchain-Protokolle) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Mobile Gaming |

| PC Gaming |

| Konsolen-Gaming |

| Cloud-Gaming |

| Rollenspiele (RPG) |

| Strategie |

| Simulation |

| Sport |

| Andere Spielgenres |

| Play-to-Earn (P2E) |

| Free-to-Play mit NFT-Mikrotransaktionen |

| Abonnement plus NFT-Vorteile |

| Hybride Modelle |

| Ethereum |

| Binance Smart Chain |

| Polygon |

| Andere Blockchain-Protokolle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Übriges Afrika |

| Nach Plattform | Mobile Gaming | |

| PC Gaming | ||

| Konsolen-Gaming | ||

| Cloud-Gaming | ||

| Nach Spielgenre | Rollenspiele (RPG) | |

| Strategie | ||

| Simulation | ||

| Sport | ||

| Andere Spielgenres | ||

| Nach Erlösmodell | Play-to-Earn (P2E) | |

| Free-to-Play mit NFT-Mikrotransaktionen | ||

| Abonnement plus NFT-Vorteile | ||

| Hybride Modelle | ||

| Nach Blockchain | Ethereum | |

| Binance Smart Chain | ||

| Polygon | ||

| Andere Blockchain-Protokolle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der NFT-Gaming-Markt bis 2031 sein?

Der NFT-Gaming-Markt wird voraussichtlich bis 2031 einen Wert von 1,21 Billionen USD erreichen, gegenüber 0,62 Billionen USD im Jahr 2026.

Welche Plattform wächst innerhalb des NFT-Gamings am schnellsten?

Cloud-Gaming weist die höchste Wachstumsdynamik auf und schreitet bis 2031 mit einer CAGR von 15,31 % voran, da 5G die Latenz reduziert.

Was ist die wichtigste erwartete Verschiebung beim Erlösmodell in den nächsten fünf Jahren?

Hybride Strukturen, die Abonnements mit optionalen NFT-Käufen verbinden, expandieren mit einer CAGR von 15,18 % und werden voraussichtlich das reine Play-to-Earn beim Wachstumstempo überholen.

Warum gewinnt Polygon Marktanteile von Ethereum?

Polygons zkEVM-Rollup liefert 7.000 Transaktionen pro Sekunde bei 0,01 USD Gas, was Mikrotransaktionen wirtschaftlich rentabel macht und gleichzeitig Ethereum-Sicherheitsniveau gewährleistet.

Welche Region bietet die schnellste Wachstumschance?

Der Nahe Osten führt mit einer CAGR von 15,43 % bis 2031, unterstützt durch mehr als 1 Milliarde USD an staatlichen Web3-Investitionen und günstigen Freizonenrichtlinien.

Wie fragmentiert ist der Wettbewerb unter den Verlegern?

Mäßige Fragmentierung besteht weiterhin, wobei die fünf größten Unternehmen 38 % des Transaktionsvolumens im Jahr 2025 halten und über 200 kleinere Studios jährlich On-Chain-Titel veröffentlichen.

Seite zuletzt aktualisiert am: