Marktgröße und Marktanteil für Online-Brettspiele

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.72 Milliarden US-Dollar |

| Marktgröße (2031) | 3.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.29% CAGR |

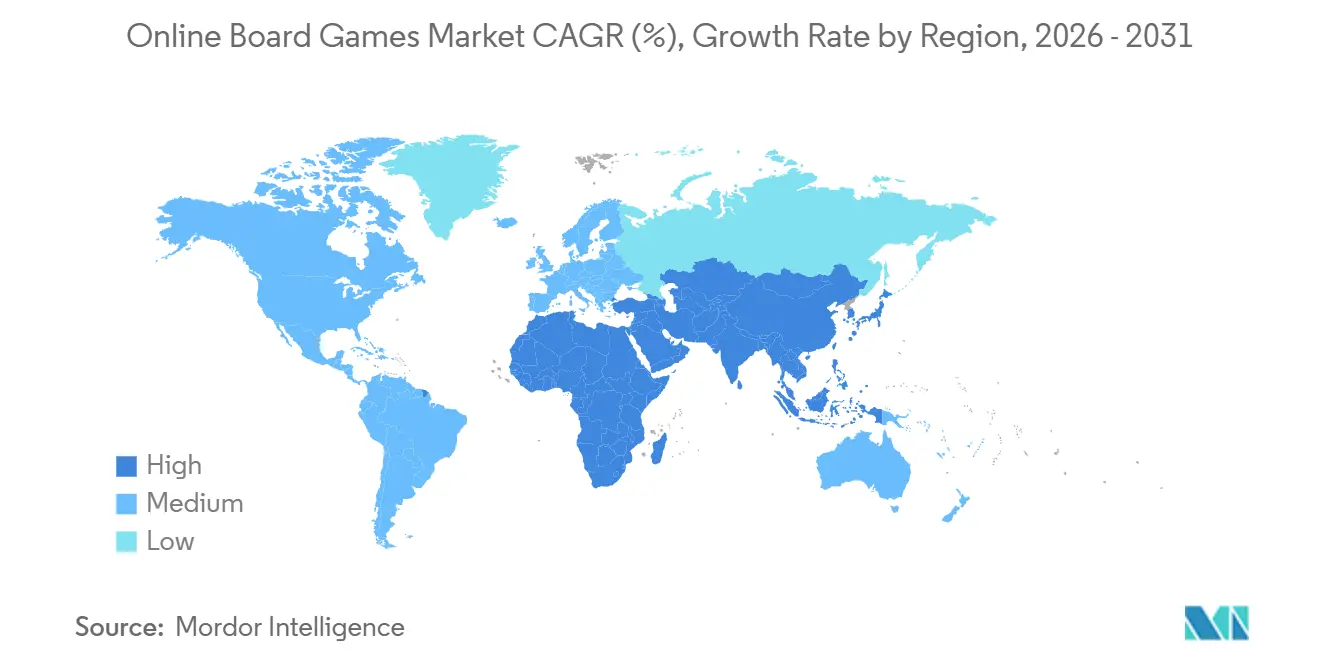

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Online-Brettspiele von Mordor Intelligence

Die Marktgröße für Online-Brettspiele wird voraussichtlich von USD 2,28 Milliarden im Jahr 2025 und USD 2,72 Milliarden im Jahr 2026 auf USD 3,52 Milliarden bis 2031 anwachsen, was einer CAGR von 5,29 % zwischen 2026 und 2031 entspricht. Dauerhaft vernetztes Spielen, die Erstellung von Szenarien durch generative KI und CO₂-neutrales Blockchain-Eigentum verlagern die Erlösbasis von Einmalverkäufen hin zu Abonnements und Lizenzgebühren auf dem Sekundärmarkt. Unendliche prozedurale Kampagnen senken die Inhaltsproduktionskosten und verlängern das Nutzerengagement, was Verlage dazu veranlasst, den laufenden Zugang in vorhersehbare monatliche Pläne zu bündeln. Energieeffiziente Proof-of-Stake-Protokolle ermöglichen den Peer-to-Peer-Handel von NFT-gestützten Spielfiguren und Spielbrettern mit niedrigen Gebühren und schaffen dauerhaftes Lizenzgebühreneinkommen. Der asiatisch-pazifische Raum führt bei der Akzeptanz, unterstützt durch die Verbreitung von Smartphones und nationale Richtlinien, die lokales geistiges Eigentum priorisieren, während Investmentfonds aus dem Nahen Osten Infrastruktur- und Studioakquisitionen beschleunigen. Plattformbetreiber wie Netflix und Amazon integrieren controllerbasierte Titel in Wohnzimmerbildschirme und erweitern so die adressierbare Zielgruppe über den Mobilbereich hinaus.

Wichtigste Erkenntnisse des Berichts

- Nach Plattform erfasste Mobilgeräte im Jahr 2025 einen Marktanteil von 70,63 % am Markt für Online-Brettspiele; Konsolen- und Smart-TV-Bereitstellungen entwickeln sich bis 2031 mit einer CAGR von 5,84 %.

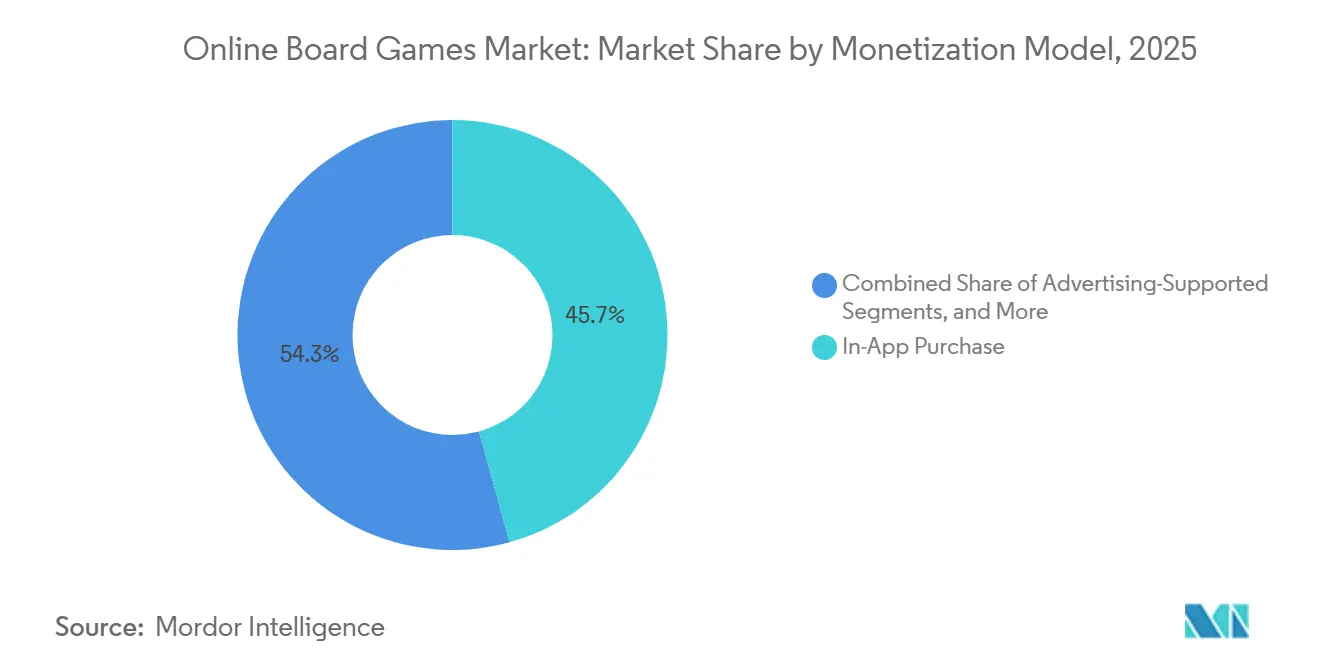

- Nach Monetarisierungsmodell führten In-App-Käufe mit 45,72 % des Umsatzes im Jahr 2025, während Abonnement- und Season-Pass-Modelle bis 2031 mit einer CAGR von 5,57 % wachsen.

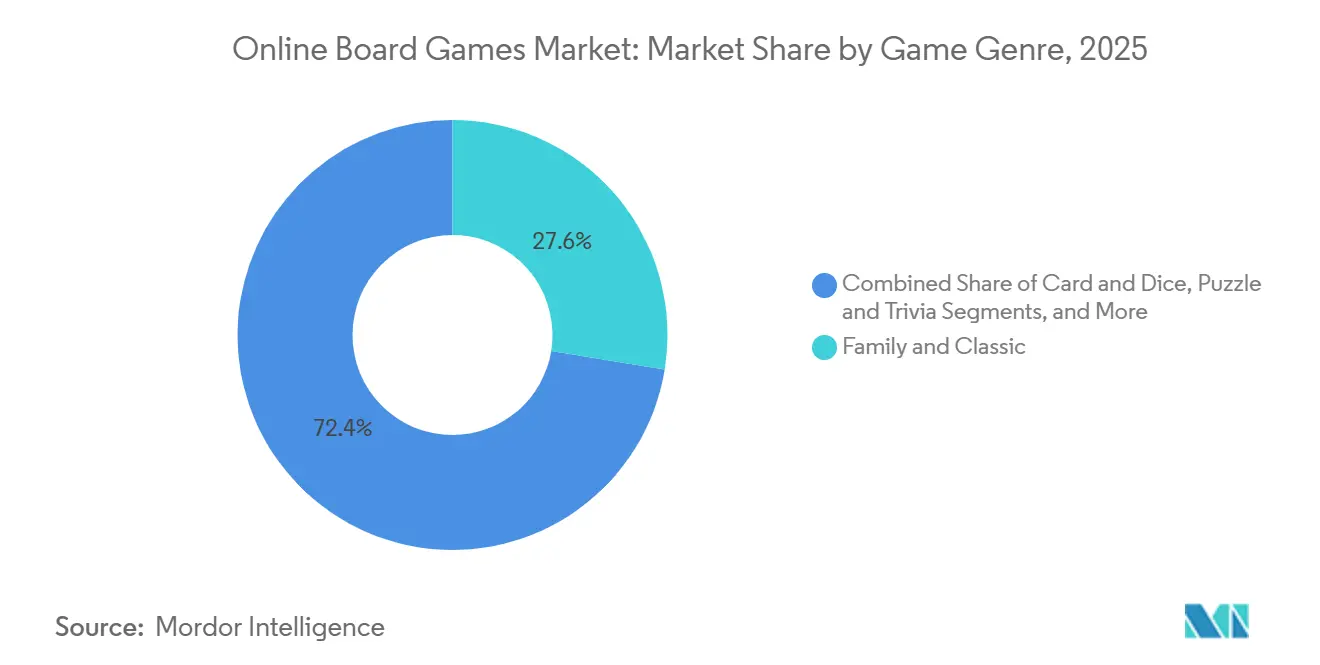

- Nach Genre hielten Familien- und Klassikerttitel im Jahr 2025 einen Umsatzanteil von 27,57 %, während RPG- und Abenteuer-Konvertierungen voraussichtlich die schnellste CAGR von 6,01 % verzeichnen werden.

- Nach Spielermodus entfiel im Jahr 2025 ein Umsatzanteil von 63,81 % auf den Mehrspielermodus, der voraussichtlich mit einer CAGR von 6,17 % wachsen wird – dem schnellsten Wert unter den Modussegmenten.

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 einen Umsatzanteil von 34,53 %, und der Nahe Osten ist mit einer CAGR von 5,98 % bis 2031 für das höchste regionale Wachstum positioniert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Online-Brettspiele

Analyse der Auswirkungen von Treibern*

| Treiber | (+) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integration von generativen KI-Dungeon-Master-Modulen, die unendlich wiederholbare Brettspielszenarien erzeugen | +0.9% | Global, mit früher Akzeptanz in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| NFT-gestütztes Eigentum an digitalen Brettspielelementen, das Monetarisierungsströme auf dem Sekundärmarkt erschließt | +0.7% | Nordamerika, Europa, Naher Osten | Langfristig (≥4 Jahre) |

| Akzeptanz von sprachgesteuertem Gameplay bei sehbehinderten Nutzern, die den gesamten adressierbaren Markt erweitern | +0.4% | Global, insbesondere Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Crossover-IP-Mashups mit Streaming-Serien-Franchises in zeitlich begrenzten Brettspielereignissen | +0.8% | Global, mit höchster Auswirkung in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤2 Jahre) |

| CO₂-neutrale Blockchain-Protokolle, die Umweltbedenken rund um On-Chain-Brettspiele abmildern | +0.5% | Europa, Nordamerika | Langfristig (≥4 Jahre) |

| 5G-bedingte Latenzreduzierung, die synchrones Mehrspieler-Gaming unterwegs ermöglicht | +1.0% | Asiatisch-pazifischer Raum als Kern, Ausweitung auf Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integration von generativen KI-Dungeon-Master-Modulen, die unendlich wiederholbare Szenarien erzeugen

Große Sprachmodelle erstellen nun auf Abruf kohärente Brettspielnarrative, reduzieren den Designaufwand um etwa 60 % und verwandeln endliche Kampagnen in dauerhaft aktuelle Dienste. Verlage, die zuvor 20 bis 30 geskriptete Level auslieferten, setzen nun generative Engines ein, die Millionen von Permutationen erzeugen und Brettspiele von endlichen Produkten in unendliche Dienste umwandeln. Diese Verschiebung begünstigt die Monetarisierung durch Abonnements gegenüber Einmalkäufen, da Spieler einen anhaltenden Mehrwert durch algorithmisch aufgefrischte Inhalte wahrnehmen. Kleinere Studios erlangen Gleichwertigkeit, da die narrative Tiefe nun mit der Rechenleistung statt mit der Lohnliste skaliert. Das Wettbewerbsfeld weitet sich daher aus, auch wenn Compliance-Fragen rund um KI-generiertes geistiges Eigentum noch ungelöst bleiben.[1]Microsoft Research, "WHAM: Weltmodell für hierarchische Aktionsmodelle," microsoft.com

NFT-gestütztes Eigentum an digitalen Brettspielelementen, das Monetarisierung auf dem Sekundärmarkt erschließt

CO₂-neutrale Layer-2-Protokolle prägen und handeln Brettspielfiguren mit vernachlässigbaren Gebühren, sodass Spieler Wiederverkaufswert erzielen und Verlagen eine Lizenzgebühr von 5 %–10 % auf jeden Sekundärverkauf gewähren. Die regulatorische Kontrolle nimmt jedoch zu; die Verordnung der Europäischen Union über Märkte für Kryptowerte schreibt die Offenlegung von Umweltauswirkungen und Verbraucherschutzsicherungen vor, was die Compliance-Kosten für kleinere Entwickler erhöht. Immutable X verarbeitete im Jahr 2024 mehr als 50 Millionen solcher Transaktionen ohne Gasgebühren und veranschaulicht damit das mögliche Ausmaß, wenn Energiekosten und Umwelteinwände wegfallen.[2]Immutable X, "CO₂-neutrale NFT-Transaktionen," immutable.com

Sprachgesteuertes Gameplay erweitert den Zugang für sehbehinderte Spieler

Natürlichsprachliche Schnittstellen beschreiben Spielzustände, nehmen gesprochene Züge entgegen und erläutern Regeln, wodurch das Spielen für schätzungsweise 2,2 Milliarden Menschen mit Sehbehinderung zugänglich wird. Eine 2024 auf der ACM-Konferenz über menschliche Faktoren in Computersystemen veröffentlichte Studie ergab, dass sprachgesteuerte Schachschnittstellen die Zuggenauigkeit bei sehbehinderten Teilnehmern im Vergleich zu taktilen Brettern um 40 % verbesserten.[3]ACM-Konferenzberichte, "Sprachgesteuerte Schachschnittstellen für sehbehinderte Nutzer," dl.acm.orgVerlage, die diese Tools einbetten, qualifizieren sich auch für Barrierefreiheitszuschüsse und öffentliche Beschaffung, die die Einhaltung von Section 508 erfordern. Die inkrementellen Entwicklungskosten sind moderat – typischerweise unter USD 50.000 für die Integration einer Sprach-API – dennoch bleibt die Akzeptanz uneinheitlich, da viele Studios Funktionen priorisieren, die die Mehrheit der sehenden Zielgruppe ansprechen.

5G-bedingte Latenzreduzierung ermöglicht synchrones Mehrspieler-Gaming unterwegs

Eigenständiges 5G senkte die Roundtrip-Zeiten in Live-Betreibertests auf unter 10 Millisekunden und macht synchrone Brettspieler-Züge während des Pendelns praktikabel. SoftBank und Ericsson verzeichneten einen Latenzrückgang von 90 % gegenüber 4G, während der US-Rollout von T-Mobile ähnliche Werte erzielte. Entwickler, die für einhändiges Spielen im Hochformat optimieren, erreichen nun Stadtpendler, die zuvor auf asynchrone Titel zurückgriffen. Verlage gestalten Benutzeroberflächen um, um einhändiges Spielen und Hochformatausrichtung zu ermöglichen, und optimieren für U-Bahn-Fahrer, die keine Tablets aufklappen können. Die Wettbewerbsimplikationen sind gravierend: Entwickler, die nicht für 5G optimieren, werden Marktanteile an Mobile-First-Studios abgeben, die die Mobilfunkverbindung als primären Vertriebskanal betrachten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (-) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorisches Vorgehen gegen Lootbox-Mechaniken, die mit Glücksspielgesetzen in Einklang gebracht werden | -0.6% | Europa (Belgien, Niederlande, Vereinigtes Königreich), mit Ausstrahlungseffekten auf Nordamerika | Kurzfristig (≤2 Jahre) |

| Bandbreitendrosselungsrichtlinien für werbefinanzierten Datenverkehr in Schwellenmärkten, die die Spielqualität verringern | -0.4% | Asiatisch-pazifischer Raum (Indien, Indonesien), Afrika | Mittelfristig (2–4 Jahre) |

| Zunehmende Cybermobbing-Vorfälle in Mehrspieler-Brettspiel-Lobbys, die elterliche Gegenreaktionen auslösen | -0.3% | Global, mit höchster Auswirkung in Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Open-Source-Brettspiel-KIs, die Premium-Rätseltitel durch kostenlose GitHub-Verteilung kannibalisieren | -0.5% | Global, insbesondere Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorisches Vorgehen gegen Lootboxen

Belgien und die Niederlande verbieten bereits randomisierte Belohnungen, und das Vereinigte Königreich erarbeitet ähnliche Regeln, die zur Offenlegung von Wahrscheinlichkeiten und Ausgabeobergrenzen zwingen. Verlage schwenken auf deterministische Season Passes um, aber der durchschnittliche Umsatz pro zahlenden Nutzer sinkt um 15 %–25 %, da die Verstärkungsschleife mit variablem Verhältnis wegfällt. Kleinere Studios, denen die Ressourcen zur Neugestaltung von Monetarisierungssystemen fehlen, sind existenziell gefährdet, während etablierte Unternehmen wie Electronic Arts und Activision Blizzard Compliance-Kosten absorbiert und Lootboxen in Rechtsgebieten mit mehrdeutigen Gesetzen als „Überraschungsmechaniken” neu positioniert haben. Der regulatorische Verlauf deutet darauf hin, dass Lootbox-Verbote auf weitere Märkte ausgeweitet werden und die Margen in der gesamten Branche komprimieren.

Bandbreitendrosselungsrichtlinien für werbefinanzierten Datenverkehr

Telekommunikationsregulatoren in Indien und Indonesien erlauben Netzbetreibern, für priorisiertes Routing Gebühren zu erheben, wodurch kostenlose Videoanzeigen in langsamere Leitungen verdrängt werden. Sitzungsabbrüche während der Anzeigenwiedergabe führen zu Deinstallationen und erhöhen die Kundenakquisitionskosten. Entwickler komprimieren Werbemittel oder cachen Videos vorab, sehen sich aber dennoch mit 10 %–20 % höheren Betriebskosten konfrontiert.[4]Telekommunikationsregulierungsbehörde Indiens, "Rahmenbedingungen für differenzierte Preisgestaltung 2024," trai.gov.in Die langfristige Lösung könnte eine hybride Monetarisierung umfassen, die leichte Anzeigen mit Mikrotransaktionen kombiniert, aber dieser Ansatz birgt das Risiko, preissensible Nutzer zu verprellen, die werbefinanzierte Modelle genau deshalb bevorzugen, weil sie Vorauszahlungen vermeiden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Monetarisierungsmodell: Abonnements gestalten die Umsatzvorhersehbarkeit neu

In-App-Käufe lieferten 45,72 % des Umsatzes im Jahr 2025, doch Abonnement- und Season-Pass-Pläne sollen mit einer CAGR von 5,57 % wachsen – dem schnellsten Wert unter den Modellen. Der digitale Pass von Warmachine konvertierte im ersten Jahr 22 % seiner Basis und demonstrierte damit, dass gebündelte Vorteile und konstante Inhaltsauffrischung die Ausgaben von episodisch auf wiederkehrend verlagern. Flick Solitaire führte 2025 ein dreistufiges Season-Pass-System ein – kostenlos, Premium für USD 4,99 pro Monat und Ultimate für USD 9,99 pro Monat –, das exklusive Kartenhintergründe und tägliche Herausforderungen hinter Bezahlschranken platziert und einen um 35 % höheren Lifetime-Value als Einmalkäufer generiert.

Apples Datenschutzregeln senkten die Genauigkeit des Anzeigen-Targetings, drückten den eCPM nach unten und überfüllten Bildschirme mit mehr Anzeigen, sodass die Diversifizierung über Einnahmequellen nun die Volatilität absichert. Vorab bezahlte Apps verharren im einstelligen Bereich, da Freemium-Tests die Entdeckung dominieren. Netflixs Einbeziehung von Brettspieltiteln in sein Video-Abonnement signalisiert, dass wiederkehrender Zugang – nicht einzelne SKU-Verkäufe – das künftige Wachstum des Marktes für Online-Brettspiele verankern wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Plattform: Konsolen- und Smart-TV-Bereitstellungen beschleunigen sich

Mobilgeräte besaßen 70,63 % der Ausgaben im Jahr 2025, aber Konsolen- und Smart-TV-Formate werden mit einer CAGR von 5,84 % steigen, da Haushalte auf das Wohnzimmerspiel umschwenken. Netflix startete 2024 40 Mobilspiele und erweiterte 2025 auf Smart-TV-Schnittstellen, indem Titel wie Oxenfree und Into the Breach in seine Streaming-App eingebettet wurden, um Abonnenten zwischen Inhaltsveröffentlichungen zu binden – Netflix-Investorenbrief Q4 2024. Amazons Fire TV integrierte 2024 Xbox Cloud Gaming und ermöglichte es Abonnenten, Brettspieladaptionen wie Catan und Ticket to Ride auf Fernsehbildschirmen zu spielen, ohne dedizierte Konsolen kaufen zu müssen.

Tablets beanspruchen einen mittleren zweistelligen Anteil für Familienspieleabende. Unterdessen bedienen PCs Fans tiefgründiger Strategiespiele, obwohl ihr Wachstum hinter der Verlagerung hin zu handgehaltenen und großformatigen Gelegenheitssitzungen zurückbleibt. Plattformübergreifender Fortschritt – bei dem Spieler auf Telefonen beginnen und auf Fernsehern beenden – entwickelt sich zu einem zentralen Bindungsmerkmal, obwohl er die QA-Ausgaben um bis zu 40 % erhöht.

Nach Spielgenre: RPG-Konvertierungen führen die Tischspiel-Renaissance an

Familienklassiker wie Monopoly, Scrabble und Ludo machten 27,57 % des Umsatzes im Jahr 2025 aus und unterstreichen die Anziehungskraft von Nostalgie. RPG- und Abenteuer-Brettspielkonvertierungen expandieren jedoch mit einer CAGR von 6,01 % bis 2031 – der schnellsten Rate unter den Genresegmenten –, da der Erfolg von Baldur's Gate 3, das 15 Millionen Exemplare verkaufte und 2023 den Titel „Spiel des Jahres” gewann, die Nachfrage nach regelintensiven digitalen Tischspielerlebnissen bestätigte.

Strategie- und Abstrakttitel bleiben aufgrund von Wettbewerbsranglisten dauerhaft relevant, während Karten- und Würfelspiele auf ereignisgesteuerte Turniere und kosmetische Verkäufe setzen. Die Genrefragmentierung spiegelt unterschiedliche Spielermotivationen wider: Familienspiele priorisieren Zugänglichkeit und Nostalgie, RPG-Konvertierungen bedienen Optimierer, und Strategietitel belohnen Mustererkennung und langfristige Planung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Spielermodus: Mehrspielerdominanz spiegelt den sozialen Imperativ wider

Der Mehrspielermodus erfasste 63,81 % der Ausgaben im Jahr 2025 und wird mit einer CAGR von 6,17 % steigen, da synchrones Spielen die Gemeinschaftsbindung festigt. Sprachchat, Ranglisten und geräteübergreifende Lobbys vertiefen das Engagement. Spieler-gegen-Spieler-Formate dominieren Wettbewerbsgenres wie Schach und Kartenspiele, wo Ranglisten und Bestenlisten extrinsische Motivation bieten, während Koop- und Teamspiel-Modi Haushalte ansprechen, die gemeinsame Unterhaltungserlebnisse suchen.

Einzelspieler-KI-Modi dienen dem Onboarding und Nischen mit geringer Bandbreite, stehen aber im Wettbewerb mit kostenloser Open-Source-Konkurrenz wie Stockfish und Leela Chess Zero. Rundenbasierte asynchrone Schleifen bedienen berufstätige Erwachsene, die flexible Sitzungslängen suchen, und erhalten so die Relevanz innerhalb der Branche für Online-Brettspiele.

Geografische Analyse

Der asiatisch-pazifische Raum erwirtschaftete 34,53 % des Umsatzes im Jahr 2025, angetrieben durch Chinas Vorliebe für einheimisches geistiges Eigentum, Japans Pendler-Gaming-Kultur und Indiens 400-Millionen-Spielerbasis, die durch Smartphones unter USD 100 unterstützt wird. Tencent erfüllte neue Anforderungen zur Echtnamenpflicht und Spielzeitbeschränkungen für Minderjährige durch biometrische Verifizierung und sicherte so die Reichweite im Markt für Online-Brettspiele. Bandbreitendrosselung untergräbt jedoch werbefinanzierte Modelle in Indien und Indonesien.

Nordamerika machte dank hohem ARPU und der Akzeptanz von Konsolen-zu-Mobil-Crossover etwa 28 % der Ausgaben im Jahr 2025 aus. Die Fragmentierung auf Staatsebene rund um Lootbox-Regeln erschwert die Compliance, doch das beträchtliche verfügbare Einkommen ermöglicht nach wie vor eine robuste Nachfrage nach virtuellen Gütern. Kanadas obligatorische französische Lokalisierung für Quebec erhöht die Produktionsbudgets, erschließt aber eine lukrative zweisprachige Kohorte.

Europa lieferte etwa 22 % des Umsatzes. Die DSGVO schränkt Verhaltensmarketing ein und beschleunigt die Akzeptanz von Abonnements, während Belgien und die Niederlande vollständige Lootbox-Verbote durchsetzen. Der Nahe Osten, angeführt durch Saudi-Arabiens USD 38 Milliarden schweres Savvy Games Group-Programm, ist das am schnellsten wachsende Gebiet mit einer CAGR von 5,98 %, da die Region Studios und Esports-Veranstaltungsorte aufbaut. Afrika bleibt aufgrund von durchschnittlichen Geschwindigkeiten unter 10 Mbit/s noch in den Anfängen, aber M-Pesa-Mobilgeld in Kenia und Südafrika ermöglicht Mikrotransaktionen dort, wo Kreditkarten selten sind. Südamerika liegt im niedrigen einstelligen Anteilsbereich; Brasiliens makroökonomische Volatilität dämpft das auf Dollar lautende Wachstum, auch wenn die Spielerzahlen steigen.

Wettbewerbslandschaft

Der Markt für Online-Brettspiele bleibt fragmentiert; die fünf größten Verlage – Zynga, Tencent, Scopely, Hasbro und Nintendo – kontrollierten schätzungsweise 35 % des Umsatzes im Jahr 2025. Zynga bewirbt Words With Friends und Poker gegenseitig, um die Akquisitionskosten um 40 % zu senken. Tencent bettet Mini-Brettspiele in WeChat ein, umgeht App-Store-Gebühren und erreicht 600 Millionen monatliche Spieler. Scopelys Monopoly GO! überschritt USD 3 Milliarden kumulativen Umsatz, indem zeitlich begrenzte Spielbretter mit realen Feiertagen abgestimmt wurden.

Große etablierte Unternehmen setzen auf Franchise-Lizenzen, um eingebaute Fangemeinden zu nutzen, während unabhängige Studios Zugänglichkeit und prozedurale Inhalte betonen. Hasbros Universes Beyond bringt Magic: The Gathering und Warhammer in digitale Dungeons-and-Dragons-Szenarien, um Gemeinschaften zu vernetzen. Startups mit Sprachschnittstellen zielen auf sehbehinderte Spieler ab, und Blockchain-native Studios monetarisieren dauerhafte Lizenzgebühren auf Sekundärhandel. Microsofts Patent von 2024 für Echtzeit-Schwierigkeitsanpassung deutet auf adaptive KI als nächsten Wettbewerbsvorteil hin.

Open-Source-KI-Schachengines erodieren den Premium-Einzelspielerumsatz, sodass die Differenzierung nun auf sozialen Funktionen, Kosmetika und geräteübergreifender Bequemlichkeit basiert. Compliance-Agilität prägt ebenfalls den Wettbewerbsvorteil, da Verlage divergierende Lootbox-Richtlinien, Datenschutzmandate und Nachhaltigkeitsoffenlegungen in verschiedenen Regionen navigieren.

Marktführer der Branche für Online-Brettspiele

Zynga Inc.

Tencent Holdings Ltd.

Scopely (MONOPOLY GO!)

Supercell OY

PLR Worldwide Sales Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Aloft, das gemütliche, in den Lüften angesiedelte Überlebensabenteuer, hat sein neuestes Update Gliders & Gales veröffentlicht. Das Update führt erweiterte Gleiter-Anpassungen mit Dutzenden neuer Optionen ein, darunter neue Muster, Formen, Stoffe, Schlieren und Oculi mit Upgrades.

- Januar 2026: Mantic Games hat The Walking Dead: All Out War auf neue Weise mit 3D-Drucktechnologie neu aufgelegt und zeigt damit, wie viele moderne Tabletop-Spieler sammeln, bauen und spielen.

- Januar 2025: Scopely meldete, dass Monopoly GO! innerhalb von 24 Monaten einen kumulativen Umsatz von über USD 3 Milliarden überschritten hat.

- Dezember 2024: Netflix erweiterte seinen Spielkatalog auf Smart-TV-Plattformen in 50 Ländern und debütierte mit controller-kompatiblen Brettspielen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Online-Brettspiele als alle Einnahmen, die generiert werden, wenn klassische oder originär für den Tisch konzipierte Titel über vernetzte digitale Anwendungen, Mobilgeräte, Browser oder PC-Clients gespielt werden, wobei Matchmaking, Regelausführung und Zahlungen online abgewickelt werden. Die Titel reichen von Schachportalen bis hin zu App-basierten Umsetzungen moderner Euro-Spiele.

Ausschluss aus dem Geltungsbereich: Der physische Einzelhandelsverkauf von verpackten Spielen ohne jegliche digitale Spielkomponente liegt außerhalb dieser Bewertung.

Segmentierungsübersicht

- Nach Monetarisierungsmodell

- Werbefinanziert

- In-App-Kauf (virtuelle Güter/Booster)

- Kostenpflichtiger App-Kauf (Premium)

- Abonnement/Season-Pass

- Nach Plattform

- Mobilgerät (Smartphone)

- Tablet

- PC / Browser

- Konsole und Smart-TV

- Nach Spielgenre

- Strategie und Abstrakt (Schach, Go, Xiangqi)

- Karten und Würfel (Uno, Yahtzee, Poker)

- Familie und Klassiker (Monopoly, Scrabble, Ludo)

- Rätsel und Trivia

- RPG- und Abenteuer-Brettspielkonvertierungen

- Nach Spielermodus

- Mehrspieler (Echtzeit/Rundenbasiert)

- Spieler gegen Spieler

- Koop/Teamspiel

- Einzelspieler (KI)

- Mehrspieler (Echtzeit/Rundenbasiert)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- Australien

- Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Übriger Naher Osten

- Afrika

- Südafrika

- Kenia

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten mobile Publisher, unabhängige Designer, Ad-Tech-Anbieter und Community-Moderatoren in Nordamerika, Europa und den wachstumsstarken Hubs im asiatisch-pazifischen Raum. Diese Gespräche klärten Annahmen zum Lifetime Value, regionale ARPU-Spannen und typische MAU-zu-Zahler-Konversionsraten und ermöglichten es uns, vorläufige Desk-Research-Ergebnisse zu verfeinern.

Desk Research

Wir beginnen damit, öffentlich zugängliche Datensätze von Behörden wie der UN Broadband Commission, der ITU und nationalen Telekommunikationsregulatoren zur Internet- und Smartphone-Durchdringung zusammenzuführen, die die adressierbare Nutzerbasis verankern. Branchenverbände, die International Mobile Gaming Association, die Entertainment Software Association und der Verband der deutschen Games-Branche liefern jährliche Download- und Umsatz-Momentaufnahmen. Finanzberichte wichtiger Publisher, App-Store-Rankings und CPM-Tracker von Werbenetzwerken schließen Lücken bei Preisgestaltung und Monetarisierung. Kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva helfen unseren Analysten, die Unternehmensgröße zu validieren und Nachrichten zu Lizenzvereinbarungen gegenzuprüfen. Diese Liste ist illustrativ; mehrere zusätzliche Quellen fließen in die Datenverifizierung und den narrativen Kontext ein.

Marktgröße & Prognose

Wir verwenden einen Top-Down-Ansatz zur Gerätedurchdringung, der aktive Smart-Device-Zahlen in eine spielfähige Bevölkerung übersetzt und anschließend beobachtete Gamer-Partizipations- und Zahler-Quoten anwendet. Die Ergebnisse werden durch selektive Bottom-Up-Aggregationen führender Plattformumsätze und stichprobenartige Durchschnittsverkaufspreise multipliziert mit Volumendaten plausibilisiert. Schlüsselvariablen wie monatlich aktive Nutzer, In-App-Purchase-ARPU, Paid-Ad-Fill-Rates, Smartphone-Durchdringung und durchschnittliche Sitzungsdauer fließen in ein multivariates Regressionsmodell ein; dieses prägt unsere Trajektorie für 2025–2030. Wo Plattformangaben unvollständig sind, werden Lücken anhand regionaler Download-Anteile anteilig hochgerechnet, bevor sie gegen Expertenfeedback validiert werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Prüfung: automatisierte Varianz-Flags, Abstimmung durch Senior-Analysten und abschließende Freigabe. Das Modell wird jährlich aktualisiert, wobei außerplanmäßige Updates durch wesentliche Ereignisse wie politische Änderungen in wichtigen App-Stores ausgelöst werden. Vor jeder Kundenlieferung wird eine neue Datensichtung durchgeführt.

Warum Mordors Ausgangsbasis für Online-Brettspiele Vertrauen verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, da Unternehmen in Bezug auf Umfang, Aktualität der Daten und Entscheidungen zur Umsatzzuordnung variieren. Die Einbeziehung von Ad-Inventar, der Zeitpunkt der Währungsumrechnung und die Frage, ob hybride physisch-digitale Verkäufe berücksichtigt werden, können die Gesamtwerte merklich verschieben.

Zu den wesentlichen Treibern von Abweichungen zählen: Einige Studien fassen kostenpflichtige Offline-Boxspiele mit digitalen Einnahmen zusammen; andere extrapolieren globale Gesamtwerte aus begrenzten App-Store-Panels; Aktualisierungszyklen von mehr als zwei Jahren verpassen schnelle MAU-Schwankungen, wenn sich die Datenschutzregeln der App-Stores ändern. Unsere disziplinierte Segmentierung, die jährliche Aktualisierung und die Dual-Source-Zahler-Quoten halten die Schätzungen fundiert.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 2,27 Mrd. (2025) | Mordor Intelligence | - |

| USD 2,19 Mrd. (2024) | Regionalberatung A | Stützt sich auf Umfragepanels, begrenzte App-Store-Abdeckung |

| USD 13,6 Mrd. (2023) | Globale Beratung B | Aggregiert breitere digitale Brett- und Kartenspiele, berücksichtigt physisch-digitale Hybride |

| USD 2,30 Mrd. (2024) | Fachzeitschrift C | Verwendet Pressemitteilungen von Publishern ohne Validierung der Zahler-Konversionsrate |

Zusammenfassend lässt sich sagen, dass die disziplinierte Abgrenzung und die regelmäßigen Aktualisierungen, die Mordors Zahlen zugrunde liegen, Entscheidungsträgern eine ausgewogene, transparente Ausgangsbasis bieten, die direkt auf messbare Nutzeraktivitäten und Monetarisierungshebel zurückzuführen ist.

Im Bericht beantwortete Schlüsselfragen

Wie schnell werden die Einnahmen aus Abonnements wachsen?

Abonnement- und Season-Pass-Pläne sind auf dem Weg, zwischen 2026 und 2031 mit einer CAGR von 5,57 % zu wachsen – dem schnellsten Tempo unter den Monetarisierungsmodellen.

Welche Region wächst am schnellsten?

Der Nahe Osten wird voraussichtlich bis 2031 eine CAGR von 5,98 % verzeichnen und damit alle anderen Gebiete aufgrund umfangreicher staatlicher Investitionen übertreffen.

Warum nehmen RPG-Brettspielkonvertierungen zu?

Erfolgreiche digitale Adaptionen wie Dungeons-and-Dragons-Kampagnen belegen den aufgestauten Bedarf an tiefgründigen Regelwerken und führen das Genre zu einer CAGR-Prognose von 6,01 %.

Werden Lootbox-Verbote die Gesamtausgaben senken?

Kurzfristige Umsatzrückgänge von 15 %–25 % werden dort erwartet, wo zufällige Belohnungen eingeschränkt sind, aber Verlage gleichen dies mit deterministischen Season Passes und Kosmetika aus.

Wie groß ist der Anteil des Mehrspielermodus heute?

Mehrspielermodi machten 63,81 % des Umsatzes im Jahr 2025 aus und weisen mit einer CAGR von 6,17 % bis 2031 die stärkste Wachstumsdynamik auf.

Seite zuletzt aktualisiert am: