Marktgröße und Marktanteil für Miscanthus-basierte Verpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 78.53 Millionen US-Dollar |

| Marktgröße (2031) | 115.67 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.05% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Miscanthus-basierte Verpackungen von Mordor Intelligence

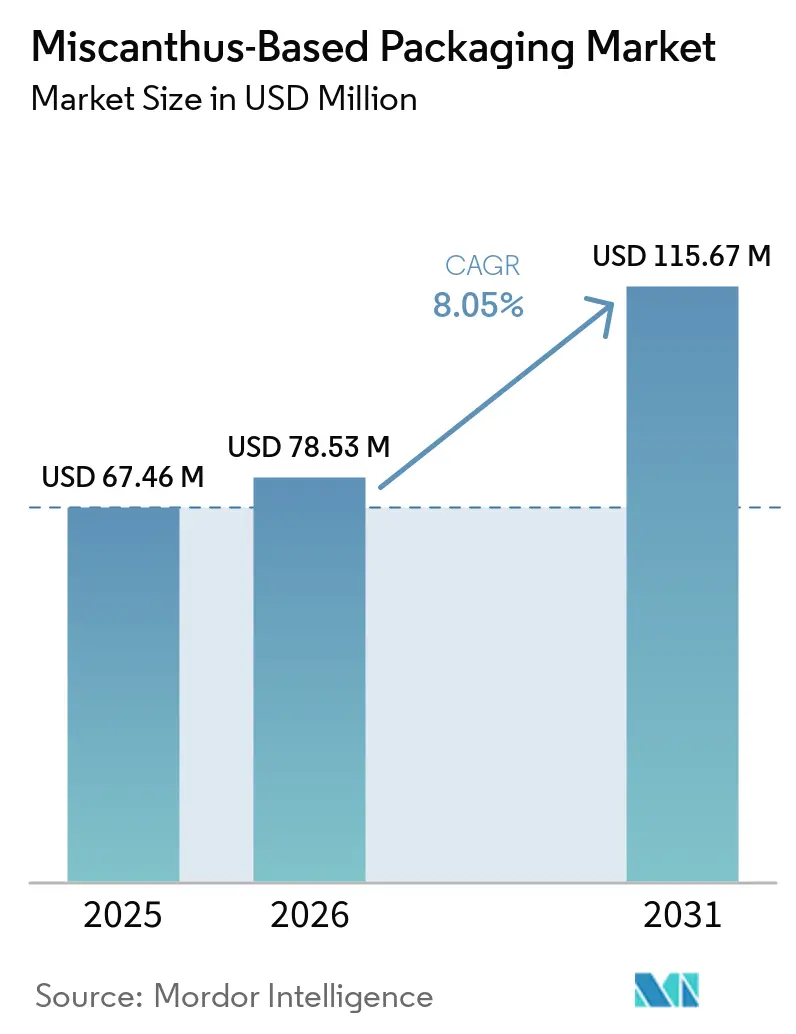

Die Marktgröße für Miscanthus-basierte Verpackungen wird für 2025 auf USD 67,46 Millionen und für 2026 auf USD 78,53 Millionen prognostiziert und soll bis 2031 USD 115,67 Millionen erreichen, was einem Wachstum mit einer CAGR von 8,05 % von 2026 bis 2031 entspricht.

Zunehmender regulatorischer Druck gegen Einwegkunststoffe, die rasche Kommerzialisierung der Formfasertechnologie sowie Markenverpflichtungen zur regenerativen Landwirtschaft beschleunigen die Akzeptanz in den Bereichen Gastronomie, Einzelhandelsabwicklung und Körperpflegeverpackungen. Die Vorschriften der Europäischen Union, die im August 2026 vollständig in Kraft treten, schließen die meisten herkömmlichen Kunststoffe aus Gastronomieverpackungen aus und schaffen damit einen zeitgebundenen Bedarf an Faseralternativen. Gleichzeitig veranlasst die volatile Holzzellstoffpreisgestaltung Verarbeiter dazu, diversifizierte Fasereinsatzstoffe zu nutzen, die Rohstoffkosten und CO₂-Bilanzen stabilisieren. Das Zusammenwirken dieser Kräfte positioniert den Markt für Miscanthus-basierte Verpackungen als glaubwürdiges Wachstumssegment innerhalb des breiteren Faserverpackungsökosystems, auch wenn die Verarbeitungsinfrastruktur noch hinter den kommerziellen Ambitionen zurückbleibt.

Wichtigste Erkenntnisse des Berichts

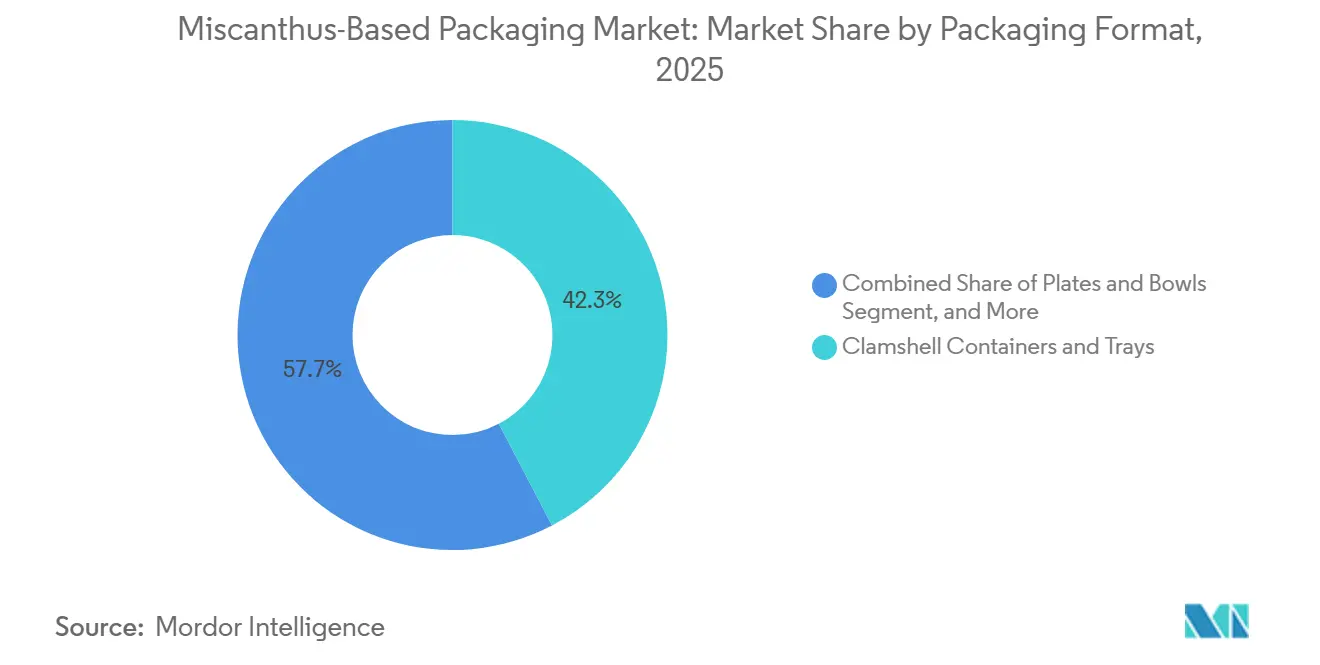

- Nach Verpackungsformat führten Klappschalen und Schalen mit einem Marktanteil von 42,34 % am Markt für Miscanthus-basierte Verpackungen im Jahr 2025, während Schutzverpackungen bis 2031 voraussichtlich mit einer CAGR von 9,78 % wachsen werden.

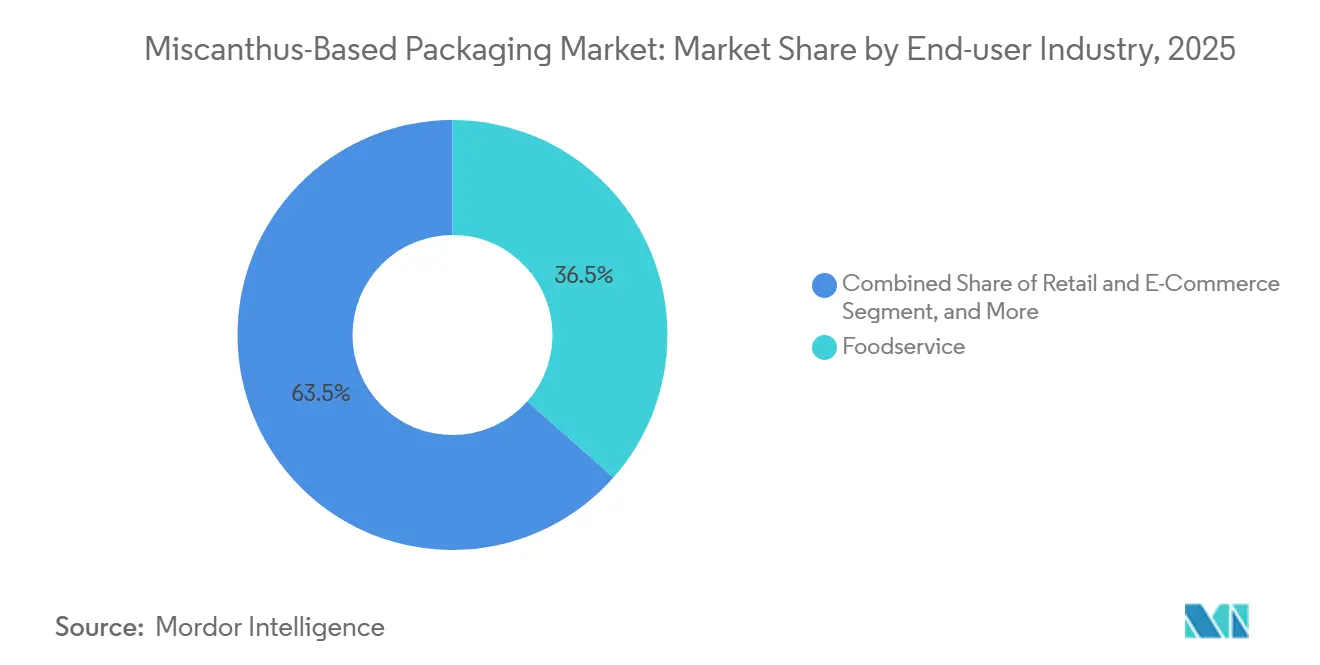

- Nach Endverbrauchsbranche entfiel auf die Gastronomie im Jahr 2025 ein Umsatzanteil von 36,54 %, während Einzel- und E-Commerce-Anwendungen bis 2031 voraussichtlich mit einer CAGR von 12,34 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Miscanthus-basierte Verpackungen

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Regulatorischer Druck zur Reduzierung von Kunststoffverpackungen | +2.5% | Europa, Nordamerika, ASEAN-Kernmärkte | Kurzfristig (≤ 2 Jahre) |

| Ausweitung faserbasierter Alternativen zu expandiertem Polystyrol (EPS) | +1.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Akzeptanz von Nicht-Holzfasern durch Marken und Verarbeiter | +1.5% | Global, angeführt von Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Diversifizierung der Lieferkette weg von holzbasierten Rohstoffen | +1.2% | Europa, Nordamerika, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Ausrichtung auf regenerative Landwirtschaft und Ziele zur CO₂-Reduzierung | +1.0% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Steigende Investitionen in regionale Kapazitäten für trocken geformte Fasern | +1.4% | Europa, Asien-Pazifik, Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorischer Druck zur Reduzierung von Kunststoffverpackungen

Die Verordnung der Europäischen Union über Verpackungen und Verpackungsabfälle verpflichtet dazu, dass alle Verpackungen bis 2030 recycelbar oder kompostierbar sein müssen, wodurch Mehrschichtkunststoffe und die meisten Polystyrolprodukte faktisch disqualifiziert werden und Beschaffungsteams gezwungen sind, ihre Substratwahl zu überdenken.[1]Europäische Kommission, „Verordnung (EU) 2025/351 über Verpackungen und Verpackungsabfälle”, eur-lex.europa.eu Sieben US-Bundesstaaten verabschiedeten in den Jahren 2024–2025 Gesetze zur erweiterten Herstellerverantwortung, die Gebührenmechanismen einführen, welche die Wirtschaftlichkeit zugunsten kompostierbarer Faseralternativen verschieben und die Entscheidungszyklen für nationale Marken verkürzen.[2]Product Stewardship Institute, „Gesetzgebung zur erweiterten Herstellerverantwortung in US-Bundesstaaten”, productstewardship.us ASEAN-Mitgliedsländer wie Vietnam und die Philippinen verlangen bereits die Einhaltung der erweiterten Herstellerverantwortung, während Indonesien, Malaysia und Thailand bis 2027 ähnliche Vorschriften schrittweise einführen und den regionalen Einzelhändlern damit einen klaren regulatorischen Horizont bieten. Diese synchronisierten Maßnahmen verkürzen die Einführungszeiträume und machen das Zweijahresfenster vor der Durchsetzung zu einer entscheidenden Kommerzialisierungsphase für Miscanthus-Verarbeiter. Da das Material die Kompostierbarkeit gemäß EN 13432 ohne synthetische Bindemittel erfüllt, vermeiden Hersteller kostspielige Neuformulierungsrunden, die Holzzellstofflösungen häufig verzögern.

Ausweitung faserbasierter Alternativen zu expandiertem Polystyrol

Kommunale Verbote von Polystyrol gelten mittlerweile in mehr als 200 Rechtsbereichen weltweit, doch Endverbraucher fordern weiterhin Wärmedämmungs- und Polsterungseigenschaften, die historisch EPS erforderten. PulPacs Trockenformfaserverfahren erreicht Zykluszeiten von 3,5 Sekunden, eliminiert wasserintensives Trocknen und erzeugt komplexe Geometrien, die den Falltest-Anforderungen von EPS entsprechen, während der Energieverbrauch um 65 % gesenkt wird. Graphic Packaging stellte 2024 USD 85 Millionen bereit, um replizierte Kapazitäten für Kühlkettenbehälter zu installieren, was bestätigt, dass große etablierte Unternehmen Formfasern als EPS-Nachfolger für Lebensmittel und Pharmazeutika betrachten. Da Miscanthusfasern eine geringere Schüttdichte als Laubholzzellstoff aufweisen, wiegen fertige Einlagen weniger, was die Frachtkosten in E-Commerce-Paketnetzwerken direkt senkt, wo das Volumengewicht die Kosten beeinflusst. Dieser Versandvorteil spricht Logistikmanager an und verleiht dem Material eine Wertaussage, die über Nachhaltigkeitsnarrative hinausgeht.

Zunehmende Akzeptanz von Nicht-Holzfasern durch Marken und Verarbeiter

Markeninhaber integrieren Quoten für Nicht-Holzfasern in Lieferanten-Scorecards, um volatile Holzzellstoffpreise abzusichern und Erzählungen zur regenerativen Landwirtschaft zu stärken. Better Earth brachte 2025 seine Farmer's Fiber Collection auf den Markt, bezieht Miscanthus, Rutenhirse und Sorghum direkt von US-Landwirten und umgeht damit traditionelle Zellstoffmühlen-Zwischenhändler, während eine vollständige Rückverfolgbarkeit der Lieferkette gewährleistet wird. Stora Enso erwarb im selben Jahr eine Minderheitsbeteiligung an Matrix Pack und erhielt damit Zugang zu acht Formfaserstandorten, die Grasfasern schnell in bestehende Linien integrieren können, ohne Investitionskosten zu duplizieren. SIG und PulPac schlossen im Juli 2025 eine Partnerschaft zur gemeinsamen Entwicklung von Kartonverschlüssen mit einem Papieranteil von 90 %, was zeigt, wie Nicht-Holz-Einsatzstoffe in leistungsstarke Nischen vordringen, die zuvor von Kunststoff dominiert wurden. Diese Schritte tragen dazu bei, den Markt für Nicht-Holzzellstoff auf seinen prognostizierten Wert von USD 961 Millionen bis 2032 zu treiben, was die Basalnachfrage erhöht, die Miscanthus-Lieferanten bedienen können.

Diversifizierung der Lieferkette weg von holzbasierten Rohstoffen

Nadel- und Laubholzzellstoff wurde in den Jahren 2024–2025 zwischen USD 800 und USD 1.200 pro Tonne gehandelt, wobei Knappheitsepisoden durch europäische Werksausfälle und nordamerikanische Waldbrandsaisons ausgelöst wurden. Verarbeiter wie Ranpak reagierten darauf, indem sie Grasfasern mit Recyclingpapier mischten und GrasiKraft-Füllmaterial herstellten, das das Flächengewicht um 40 % reduziert und gleichzeitig die Zugfestigkeit beibehält – ein direktes Absicherungsinstrument gegen Zellstoffpreisschwankungen. Ence investierte 2025 EUR 35 Millionen, um eine Fluffzellstofflinie hinzuzufügen, die Eukalyptus und landwirtschaftliche Reststoffe wechselweise verarbeiten kann, und schuf damit eine Umstellungsflexibilität, die die Rohstoffvolatilität abfedert. Europäische Landwirte erhalten EUR 600–800 pro Hektar an Subventionen der Gemeinsamen Agrarpolitik für mehrjährige Energiepflanzen, was zu vorhersehbaren Erzeugerpreisen führt, die langfristige Lieferverträge für Verarbeiter stabilisieren. Über einen mehrjährigen Horizont dient die diversifizierte Faserbeschaffung somit sowohl als Risikoabsicherungsinstrument als auch als Marketingdifferenzierungsmerkmal für Marken im Bereich Konsumgüterverpackungen.

Analyse der Hemmnisse*

| Hemmnis | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Begrenzte industrielle Verarbeitungs- und Zellstoffinfrastruktur | -1.5% | Global, akut in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Kostenwettbewerbsfähigkeit gegenüber etablierten Faserquellen | -1.2% | Global | Mittelfristig (2–4 Jahre) |

| Technische Einschränkungen bei Barriereeigenschaften und Funktionsbeschichtungen | -0.8% | Global, regulatorischer Druck in Europa | Kurzfristig (≤ 2 Jahre) |

| Fehlen standardisierter Zertifizierungsrahmen für Nicht-Holzfasern | -0.5% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte industrielle Verarbeitungs- und Zellstoffinfrastruktur

Weltweit sind weniger als 15 kommerzielle Nicht-Holz-Zellstofflinien in Betrieb, verglichen mit mehr als 400 Holzzellstoffmühlen, was ein eklatantes Skalendefizit unterstreicht, das eine rasche Miscanthus-Akzeptanz einschränkt. ANDRITZ schloss 2025 eine Partnerschaft mit Genera, um die erste dedizierte US-Grasfaserlinie in Betrieb zu nehmen, doch das 18- bis 24-monatige Installationsfenster bedeutet, dass nennenswerte Mengen die Verarbeiter erst Ende 2027 erreichen werden. Die Ausrüstungskosten übersteigen Holzzellstoffanaloga um 25–30 %, da in Gräsern eingebettetes Silizium den Digestorverschleiß beschleunigt, was die Anlaufhürden erhöht und Finanzierungsmodelle erschwert. Minerals Technologies eröffnete 2025 drei Formfasersatelliten, die noch immer auf importierten Nicht-Holzzellstoff angewiesen sind, was zeigt, wie nachgelagerte Kapazitäten den vorgelagerten Verarbeitungsanlagen vorauseilen können. Die rasche Schließung der Infrastrukturlücke ist daher entscheidend für die Aufrechterhaltung der aktuellen Akzeptanztrajektorie.

Kostenwettbewerbsfähigkeit gegenüber etablierten Faserquellen

Obwohl Miscanthus-Rohstoffe in Europa zu EUR 80–120 (USD 88–132) pro Tonne gesichert werden können, verbrauchen Zellstoffherstellung und Verarbeitung zusätzliche Energie und Chemikalien, was den nominalen Preisvorteil auf Erzeugerebene zunichtemacht. Pactiv Evergreens EarthChoice-Klappschalen, die 2023 eingeführt wurden, werden für USD 0,12–0,15 pro Einheit verkauft, verglichen mit USD 0,08–0,10 für Polystyroläquivalente – ein Aufpreis, der für kostensensible Betreiber außerhalb regulatorischer Brennpunkte schwer zu rechtfertigen bleibt. TekniPlex stellte bis 2026 USD 350 Millionen bereit, um Faserformlinien zu automatisieren, und erwartet, den verbleibenden Aufpreis auf 5–10 % zu reduzieren, räumt jedoch ein, dass vollständige Preisparität möglicherweise erst nach 2028 erreicht wird. Smurfit WestRock nutzt die zusammengeführte Einkaufsmacht, um langfristige Grasfaserverträge zu Festpreisen abzuschließen, doch solche mehrjährigen Verpflichtungen sind für kleinere Verarbeiter nach wie vor nicht verfügbar, was strukturelle Kostenasymmetrien aufrechterhält. Letztendlich verbessert sich die Wirtschaftlichkeit am stärksten in Anwendungen, bei denen Gewichtsreduzierung die Frachtkosten senkt und Logistikersparnisse höhere Materialeinsatzkosten ausgleichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verpackungsformat: Klappschalen dominieren, Schutzeinlagen gewinnen an Dynamik

Klappschalen und Schalen hielten 2025 einen Marktanteil von 42,34 % am Markt für Miscanthus-basierte Verpackungen, angetrieben von Schnellrestaurants, die frühzeitig damit begannen, Polystyrol-Klappboxen vor den Kunststoffverboten im August 2026 in Europa und mehreren US-Kommunen zu ersetzen. Huhtamaki erweiterte die Formfaserkapazität in neun globalen Werken zwischen 2024 und 2025, um das Angebot mit dem erwarteten Anstieg der Nachfrage nach konformen Verpackungen in Einklang zu bringen, und signalisierte damit Vertrauen in die Skalierbarkeit von Grasfasern. Saberts Pulp-it!-Linie verzeichnete 2024 im institutionellen Catering im Asien-Pazifik-Raum ein Umsatzwachstum von 30 %, was zeigt, dass die Akzeptanzdynamik nicht mehr auf europäische Märkte beschränkt ist. Das Wachstum in Europa beginnt jedoch zu stagnieren, da frühe Anwender Nachbestellungszyklen verzögern, um die Verfügbarkeit PFAS-freier Beschichtungen abzuwarten, was darauf hindeutet, dass künftige Volumenzuwächse stärker von geografischer Expansion als von einer tieferen Durchdringung bestehender Kundenkonten abhängen werden. Folglich wird die Marktgröße für Miscanthus-basierte Verpackungen im Bereich Klappschalen stetig, aber mit moderiertem Tempo im Vergleich zu aufkommenden Anwendungsbereichen wachsen.

Schutzverpackungen befinden sich auf einer steileren Wachstumskurve und sollen bis 2031 jährlich um 9,78 % wachsen, da E-Commerce-Fulfillment-Center und Elektronikhersteller EPS-Füllmaterial zugunsten kompostierbarer Formfasereinlagen ersetzen, die den Kompostierbarkeitsanforderungen gemäß ASTM D6400 entsprechen. Storopack debütierte 2024 mit Grasfaserpolsterung, und Cascades widmete mehr als 60 % seines USD 350 Millionen umfassenden Formfaser-Investitionsplans Schutzformaten, was unterstreicht, wie Verarbeiter diese wachstumsstarke Nische priorisieren. Die inhärent geringere Dichte von Miscanthusfasern ermöglicht leichtere Einlagen, die Volumengewichtsgebühren von Paketdienstleistern reduzieren und damit einen handfesten wirtschaftlichen Anreiz zusätzlich zu Nachhaltigkeitsargumenten bieten. Technologiepartnerschaften wie die Trockenforminitiative von Fiberdom und Kiefel, die für Q2 2026 als Pilotprojekt geplant ist, erweitern Schutzanwendungen auf Kosmetikschalen, die präzise Oberflächenfinishes und enge Toleranzen erfordern. Mit dem Hochfahren automatisierter Hochgeschwindigkeitslinien ist Schutzverpackung auf dem Weg, Gastronomieverpackungen als primären Wachstumstreiber innerhalb des gesamten Marktes für Miscanthus-basierte Verpackungen abzulösen.

Nach Endverbrauchsbranche: Gastronomie führt, E-Commerce wächst rasant

Die Gastronomie entfiel 2025 auf einen Marktanteil von 36,54 % am Markt für Miscanthus-basierte Verpackungen, da Verbote von Einwegkunststoffen ein direktes Substitutionsmandat für Schnellrestaurants und institutionelle Caterer schufen, insbesondere in Europa und mehreren US-Küstenstaaten. Kapazitätserweiterungen bei Huhtamaki, Genera und Pactiv Evergreen haben mit der Nachfrage Schritt gehalten, doch die Bestellmuster beginnen sich zu moderieren, da Käufer auf PFAS-freie Fettbarrieren warten, die im August 2026 obligatorisch werden. Graphic Packaging leitet USD 85 Millionen in Kühlkettenschüsseln und isolierte Mahlzeitenbehälter, was darauf hindeutet, dass das kurzfristige Gastronomiewachstum auf Formate mit höherer Wärmeleistung ausgerichtet sein wird. Da viele frühe Anwender bereits Erstkonvertierungen abgeschlossen haben, hängt das inkrementelle Volumen nun eher von neuen Geographien als von einer tieferen Durchdringung bestehender Kundenkonten ab. Die Gastronomie bleibt daher eine große Umsatzbasis, aber ihre künftige Wachstumskurve ist weniger steil als in früheren Jahren.

Einzel- und E-Commerce-Anwendungen sollen bis 2031 mit einer CAGR von 12,34 % wachsen und den Kanal als wichtigsten Beschleuniger für den Markt für Miscanthus-basierte Verpackungen im Prognosezeitraum positionieren. Amazon, Walmart und Alibaba setzen die Abschaffung von EPS-Füllmaterial fort und veranlassen Verarbeiter wie Storopack und Cascades, Schutzeinlagen zu priorisieren, die die Kompostierbarkeitsanforderungen gemäß ASTM D6400 erfüllen und gleichzeitig gleichwertige Falltest-Leistungen erbringen. Footprint sicherte sich 2024 USD 100 Millionen in einer Series-E-Finanzierungsrunde, um maßgeschneiderte Einlagen zu skalieren, die für Elektronik- und Kosmetikmarken ein hochwertiges Unboxing-Erlebnis schaffen, was zeigt, dass Designästhetik nun Nachhaltigkeit als Kauftreiber ergänzt. Stora Ensos Performa Lumi, das im Januar 2026 eingeführt wurde, mischt Nicht-Holzfasern in leichtes Faltschachtelkarton, das auf Schönheitslabels abzielt, die Transportemissionen durch Reduzierung des Substratflächengewichts senken möchten. Geringere Faserdichte führt zu leichteren Paketen, und diese Frachtersparnisse gleichen den verbleibenden Materialaufpreis teilweise aus, was das Gesamtbetriebskostenargument für Einzel- und E-Commerce-Stakeholder stärkt.

Geografische Analyse

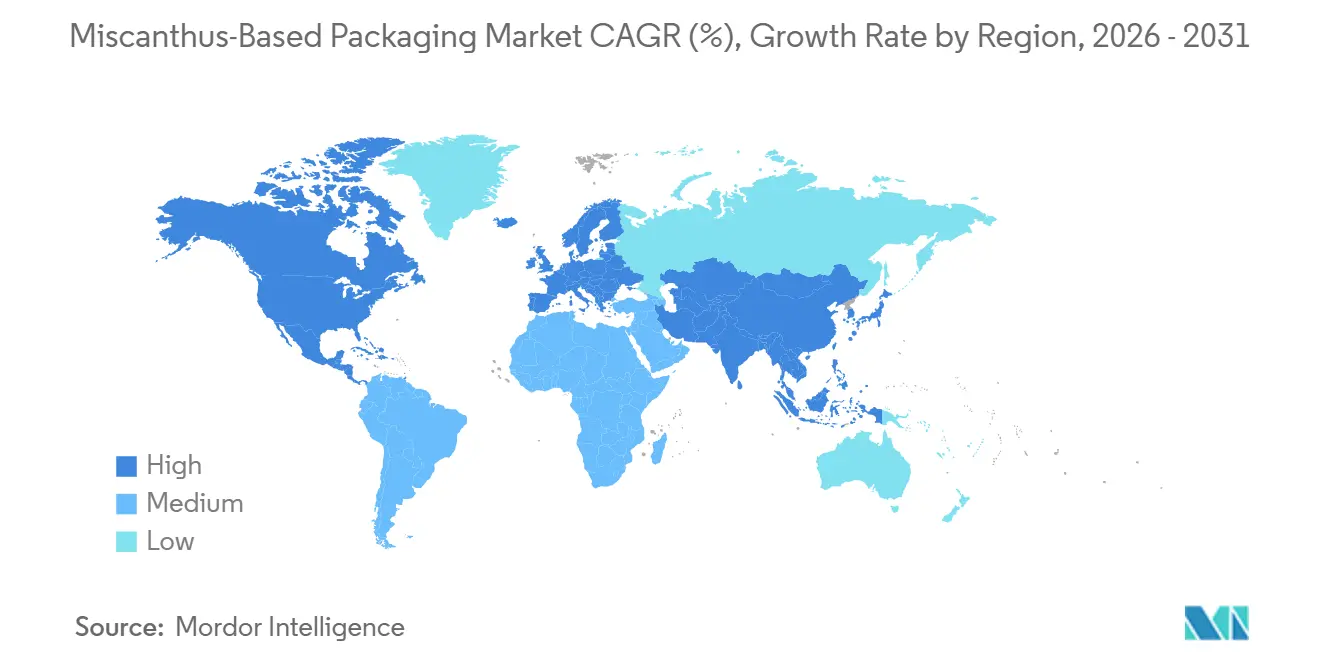

Europa hielt 2025 einen Umsatzanteil von 38,21 %, angetrieben durch einen klaren regulatorischen Zeitplan, der vorschreibt, dass alle Verpackungen bis 2030 recycelbar oder kompostierbar sein müssen, was Marken dazu zwingt, konforme Lieferungen weit vor der Durchsetzung zu sichern. Britische Landwirte kultivierten 2024 zwischen 6.000 und 8.000 Hektar Miscanthus und lieferten Rohstoffe im Rahmen mehrjähriger Verträge an Fibrepacs Werk in Lincolnshire, das jährlich 10.000 Tonnen unter Nutzung von Biogasenergie verarbeitet. Subventionen der Gemeinsamen Agrarpolitik zahlen Landwirten jährlich EUR 600–800 (USD 660–880) pro Hektar, was stabile Erzeugerpreise unterstützt, die langfristige Verträge für Verarbeiter risikoärmer machen. Stora Ensos Minderheitsbeteiligung an Matrix Pack aus dem Jahr 2025 gewährt sofortigen Zugang zu acht Formfaserwerken in drei europäischen Teilregionen und strafft regionale Kreisläufe, die Logistiksemissionen reduzieren. Das institutionelle Vertrauen zeigt sich im EUR 20 Millionen umfassenden Darlehen der Europäischen Investitionsbank an PulPac für die Automatisierung des Trockenformverfahrens, das den Energieverbrauch um 65 % senkt, was die anhaltende Unterstützung für Fasertechnologien der nächsten Generation signalisiert.[3]Europäische Investitionsbank, „EUR 20 Millionen Darlehen an PulPac”, eib.org

Asien-Pazifik soll bis 2031 jährlich um 10,45 % wachsen, da mehr als USD 34 Milliarden in Faserverpackungsinfrastruktur im Bau sind, wobei China allein laut Daten von Minerals Technologies fast USD 23 Milliarden ausmacht. ASEAN-Mitglieder wie Vietnam und die Philippinen haben die erweiterte Herstellerverantwortung bereits 2025 eingeführt, während Indonesien, Malaysia und Thailand bis 2027 vergleichbare Vorschriften abschließen werden, was einen synchronisierten politischen Rückenwind schafft. Die lokale Miscanthus-Anbaufläche bleibt gering, da Biomasseprogramme historisch Bambus und Rutenhirse bevorzugten, sodass viele Verarbeiter auf importierten Zellstoff angewiesen sind, was die Einstandskosten über europäische Benchmarks hebt. Das Thai-Werk von Matrix Pack bietet eine teilweise Absicherung durch kürzere Lieferwege für südostasiatische Gastronomiekäufer, doch eine konsistente Rohstoffversorgung hängt noch immer von einer ausgeweiteten regionalen Kultivierung ab. Regierungen beginnen mit Pilotprogrammen auf Grenzertragsflächen, doch ein bedeutender Maßstab könnte erst in der zweiten Hälfte des Prognosezeitraums Gestalt annehmen.

Nordamerika befindet sich in einem früheren Kommerzialisierungsstadium, doch Ankerinvestitionen deuten auf ein rasches Aufholen hin, sobald Verarbeitungsengpässe beseitigt sind. Genera schloss 2025 eine USD 340 Millionen umfassende Erweiterung in Tennessee ab und schuf damit die weltweit größte Grasfaserverpackungslinie mit einer Kapazität von mehr als 2 Milliarden Einheiten jährlich. Sieben US-Bundesstaaten erheben Herstellergebühren auf nicht recycelbare Verpackungen und veranlassen nationale Restaurantketten und E-Commerce-Einzelhändler, Formfasern in Küstenmärkten zu erproben, bevor sie ins Landesinnere ausgeweitet werden. Better Earths Farmer's Fiber Collection bezieht Miscanthus direkt von Landwirten im Mittleren Westen und verbindet Rohstoffrückverfolgbarkeit mit vorhersehbaren Preisen, während Kostenbeteiligungszuschüsse des US-Landwirtschaftsministeriums die Einrichtungshürden für neue mehrjährige Biomasseanbauflächen senken.[4]USDA NRCS, „Kostenbeteiligungsprogramme für mehrjährige Biomassekulturen”, nrcs.usda.gov Kanada und Mexiko beobachten diese Entwicklungen, verfügen derzeit jedoch über keine dedizierten Nicht-Holz-Zellstofflinien, was darauf hindeutet, dass grenzüberschreitende Lieferungen die kurzfristigen Handelsströme dominieren werden. Südamerika sowie der Nahe Osten und Afrika sind heute noch marginale Märkte, obwohl politische Entscheidungsträger in Brasilien und den Vereinigten Arabischen Emiraten europäische Vorschriften als potenzielle Blaupausen für künftige Kreislaufwirtschaftsinitiativen prüfen.

Wettbewerbslandschaft

Der Markt für Miscanthus-basierte Verpackungen bleibt fragmentiert, da weniger als zehn reine Verarbeiter in kommerziellem Maßstab tätig sind und der größte Marktteilnehmer weniger als 15 % des globalen Umsatzes kontrolliert. Genera veranschaulicht vertikale Integration durch die Verwaltung von Anbau, Zellstoffherstellung und Verarbeitung innerhalb eines einzigen Komplexes in Tennessee, was eine enge Kostenkontrolle und schnelle Designiterationen ermöglicht, die auf lokales Kundenfeedback zugeschnitten sind. Fibrepac verfolgt ein ähnliches Modell im Vereinigten Königreich, differenziert sich jedoch dadurch, dass der Betrieb mit eigener Biogasanlage betrieben wird, was Energiekreisläufe schließt und Käufer anspricht, die Scope-1-Emissionen prüfen. Diese vertikal integrierten Pioniere unterstreichen eine Strategie, bei der die geografische Nähe zu Rohstoffen und erneuerbaren Energiequellen sowohl Kosten- als auch CO₂-Vorteile bietet, die größere etablierte Unternehmen nicht sofort replizieren können. Die Skalierung über regionale Präsenzen hinaus wird jedoch weiterhin Partnerschaften mit Distributoren erfordern, die multinationale Restaurant- und Einzelhandelsverträge erschließen können.

Große Faserverpackungsunternehmen treten durch Minderheitsbeteiligungen und Technologiepartnerschaften ein, anstatt Grasfasermühlen von Grund auf zu bauen, und verteilen damit das Kapitalrisiko. Stora Ensos Investition in Matrix Pack gewährt sofortigen Zugang zu acht Formfaserwerken in den Vereinigten Staaten, dem Vereinigten Königreich, Griechenland, Bulgarien und Thailand und ermöglicht eine beschleunigte Integration von Miscanthus ohne die mehrjährigen Vorlaufzeiten eines Neubaus. SIGs Zusammenarbeit mit PulPac konzentriert sich auf die Entwicklung von Kartonverschlüssen mit mehr als 90 % Papieranteil und erschließt damit einen adressierbaren Markt von einer Milliarde Einheiten, der zuvor auf Hochdichtepolyethylenkappen angewiesen war. Archromos PFAS-freies Cartaseal OGB F10 und die KIT-7-12-Beschichtung der Michigan State University sind zu bevorzugten Barrierchemikalien geworden, was zeigt, wie geistiges Eigentum rund um Funktionalität beginnt, Wettbewerbsvorteile zu gestalten. Das Ergebnis ist ein Ökosystem, in dem Verarbeiter, Chemieinnovatoren und Ausrüstungslieferanten enge Konsortien bilden, um die Markteinführungszeit für konforme Produkte zu beschleunigen.

Technologieanbieter wie PulPac und ANDRITZ gewinnen einflussreiche Positionen, da ihre Trockenform- und Grasfaseraufschlusssysteme die Produktionsökonomie für die gesamte Branche bestimmen. PulPac sicherte sich im Juni 2025 ein EUR 20 Millionen (USD 22 Millionen) umfassendes Darlehen der Europäischen Investitionsbank und eine OPTIMA-Eigenkapitaleinlage – Mittel, die für die Skalierung von Ausrüstung vorgesehen sind, die Zykluszeiten von 3,5 Sekunden erreicht und den Energieverbrauch pro Einheit im Vergleich zur Nassformung drastisch senkt. ANDRITZ installierte die erste dedizierte US-Grasfaser-Zellstofflinie für Genera und bewies damit, dass vorhandenes Hardware-Know-how mit überschaubaren Verschleißteilkosten an siliziumreiche Rohstoffe angepasst werden kann. Diese Anbieter bündeln zunehmend Automatisierungs-, Qualitätsüberwachungs- und Barrierebeschichtungsmodule und verwandeln Investitionsgüter in eine Komplettplattform, die die Einführungshürden für neue Marktteilnehmer senkt. Mit der Reifung des geistigen Eigentums rund um Schnellformung und PFAS-freie Beschichtungen könnten Lizenzstrukturen die Verhandlungsmacht weiter zugunsten der Technologieeigentümer konsolidieren.

Marktführer für Miscanthus-basierte Verpackungen

Genera Inc.

Fibrepac

Mohawk (Fedrigoni Group)

The Green Revolution BV

Better Earth LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Emerald Ecovations erweiterte sein Werk in Arkansas um 75.000 Quadratfuß und verdoppelte damit die Miscanthus-Verarbeitungskapazität auf 20.000 Tonnen jährlich.

- Januar 2026: Stora Enso brachte Performa Lumi leichten Faltschachtelkarton auf den Markt, der Nicht-Holzfasern für Schönheits- und Körperpflegemarken enthält.

- November 2025: TIPA übernahm SEALPAP und ergänzte damit sein kompostierbares Portfolio um starre Formformate.

- November 2025: Ence nahm die kommerzielle Produktion auf einer EUR 35 Millionen (USD 38 Millionen) umfassenden Fluffzellstofflinie auf, die Eukalyptus und landwirtschaftliche Reststoffe wechselweise verarbeitet.

- November 2025: Genera und ANDRITZ nahmen im Rahmen von Generas USD 340 Millionen umfassender Erweiterung eine Grasfaserlinie in Tennessee in Betrieb.

Berichtsumfang des globalen Marktes für Miscanthus-basierte Verpackungen

Der Bericht über den Markt für Miscanthus-basierte Verpackungen ist segmentiert nach Verpackungsformat (Klappschalen und Schalen, Teller und Schüsseln, Schutzverpackungen und andere Verpackungsformate), Endverbrauchsbranche (Gastronomie, Körperpflege und Kosmetik, Einzel- und E-Commerce, Lebensmittel und Getränke sowie andere Endverbrauchsbranchen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Klappschalen und Schalen |

| Teller und Schüsseln |

| Schutzverpackungen (Polsterung, Einlagen) |

| Andere Verpackungsformate |

| Gastronomie |

| Körperpflege und Kosmetik |

| Einzel- und E-Commerce |

| Lebensmittel und Getränke |

| Andere Endverbrauchsbranchen |

| Nordamerika |

| Europa |

| Asien-Pazifik |

| Südamerika |

| Naher Osten und Afrika |

| Nach Verpackungsformat | Klappschalen und Schalen |

| Teller und Schüsseln | |

| Schutzverpackungen (Polsterung, Einlagen) | |

| Andere Verpackungsformate | |

| Nach Endverbrauchsbranche | Gastronomie |

| Körperpflege und Kosmetik | |

| Einzel- und E-Commerce | |

| Lebensmittel und Getränke | |

| Andere Endverbrauchsbranchen | |

| Nach Geografie | Nordamerika |

| Europa | |

| Asien-Pazifik | |

| Südamerika | |

| Naher Osten und Afrika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Miscanthus-basierte Verpackungen derzeit und wie wird er sich entwickeln?

Der Markt beläuft sich 2026 auf USD 78,53 Millionen und soll bis 2031 USD 115,67 Millionen erreichen, was einer CAGR von 8,05 % entspricht.

Welcher Anwendungsbereich soll bis 2031 am schnellsten wachsen?

Schutzverpackungen im Einzel- und E-Commerce sollen mit einer CAGR von 12,34 % wachsen und damit Gastronomie und andere Segmente übertreffen.

Warum mischen Unternehmen Miscanthus mit anderen Fasern, anstatt ausschließlich Holzzellstoff zu verwenden?

Grasfasern sichern volatile Holzzellstoffpreise ab, stärken Erzählungen zur regenerativen Landwirtschaft und liefern leichtere Verpackungen, die die Paketfrachtkosten senken.

Wie beeinflussen PFAS-Vorschriften die Material- und Beschichtungswahl?

Bevorstehende europäische Grenzwerte verbieten fluorchemische Behandlungen, sodass Verarbeiter PFAS-freie Beschichtungen wie Archromos Cartaseal OGB F10 einsetzen, um Fett- und Feuchtigkeitsbeständigkeit aufrechtzuerhalten.

Wo bestehen heute die größten Infrastrukturlücken für die Miscanthus-Zellstoffherstellung?

Asien-Pazifik und Nordamerika weisen die akutesten Defizite auf, da weltweit weniger als fünfzehn Nicht-Holz-Zellstofflinien in Betrieb sind und viele neue Formfaserwerke noch immer Zellstoff importieren.

Welche Strategien verfolgen führende Unternehmen, um eine zuverlässige Rohstoffversorgung zu sichern?

Vertikal integrierte Unternehmen wie Genera bauen ihre eigenen Graskulturen an, während Konzerne wie Stora Enso Eigenkapitalpartnerschaften mit bestehenden Formfaserwerken eingehen, um Miscanthus in gemischte Formulierungen einzubinden.

Seite zuletzt aktualisiert am: