Kaugummimarkt – Größe und Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 14.91 Milliarden US-Dollar |

| Marktgröße (2031) | 18.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.91% CAGR |

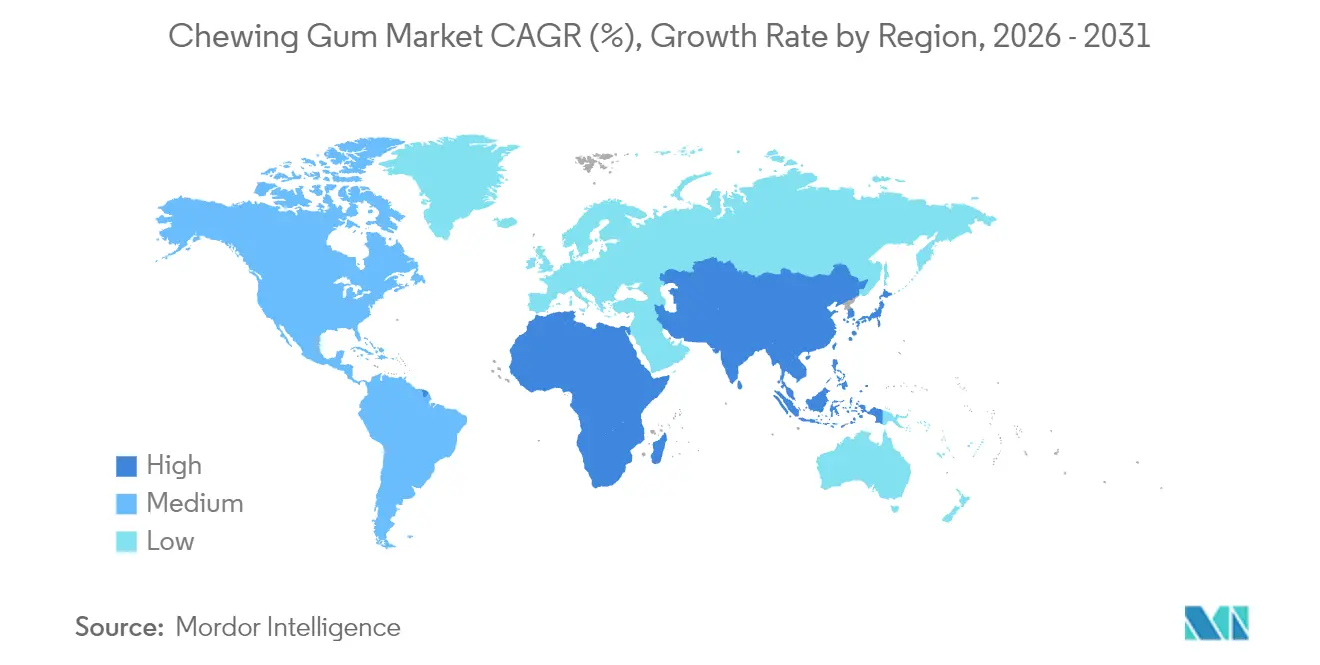

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

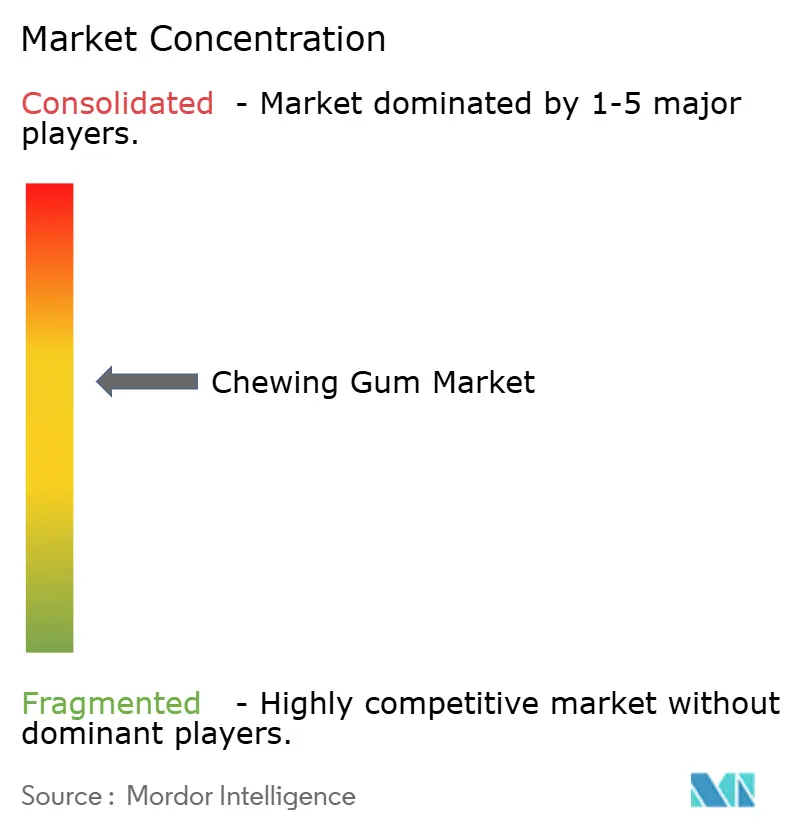

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kaugummimarktanalyse von Mordor Intelligence

Die Größe des Kaugummimarktes wurde im Jahr 2025 auf 14,35 Milliarden USD geschätzt und soll von 14,91 Milliarden USD im Jahr 2026 auf 18,06 Milliarden USD bis 2031 anwachsen, bei einem CAGR von 3,91 % während des Prognosezeitraums (2026–2031). Dieses Wachstum wird durch die steigende Präferenz für zuckerfreie Formulierungen, die zunehmende Einbindung funktioneller Inhaltsstoffe und den anhaltenden Trend zu Impulskäufen in modernen Einzelhandelsgeschäften angetrieben. Die Hersteller konzentrieren sich auf Innovationen wie Süßungsmittel mit sauberem Etikett, recycelbare Verpackungen und digital gestützte Bequemlichkeit, um die Regalplatzierung zu sichern und Premium-Preisstrategien zu unterstützen. Darüber hinaus veranlassen wachsende Umweltbedenken die Produzenten dazu, biologisch abbaubare Kaugummibasen zu erforschen und klarere Entsorgungsrichtlinien bereitzustellen, um Nachhaltigkeitsherausforderungen zu begegnen. Regionale Dynamiken zeigen unterschiedliche Wachstumsmuster. Nordamerika führt beim Pro-Kopf-Verbrauch und spiegelt einen reifen Markt mit stabiler Nachfrage wider. Unterdessen entwickelt sich der Asien-Pazifik-Raum zu einem wichtigen Wachstumstreiber, angetrieben durch rasche Urbanisierung, effektive Social-Media-Marketingkampagnen und steigende verfügbare Einkommen, die jährlich eine erhebliche Anzahl neuer Verbraucher anziehen.

Wichtigste Erkenntnisse des Berichts

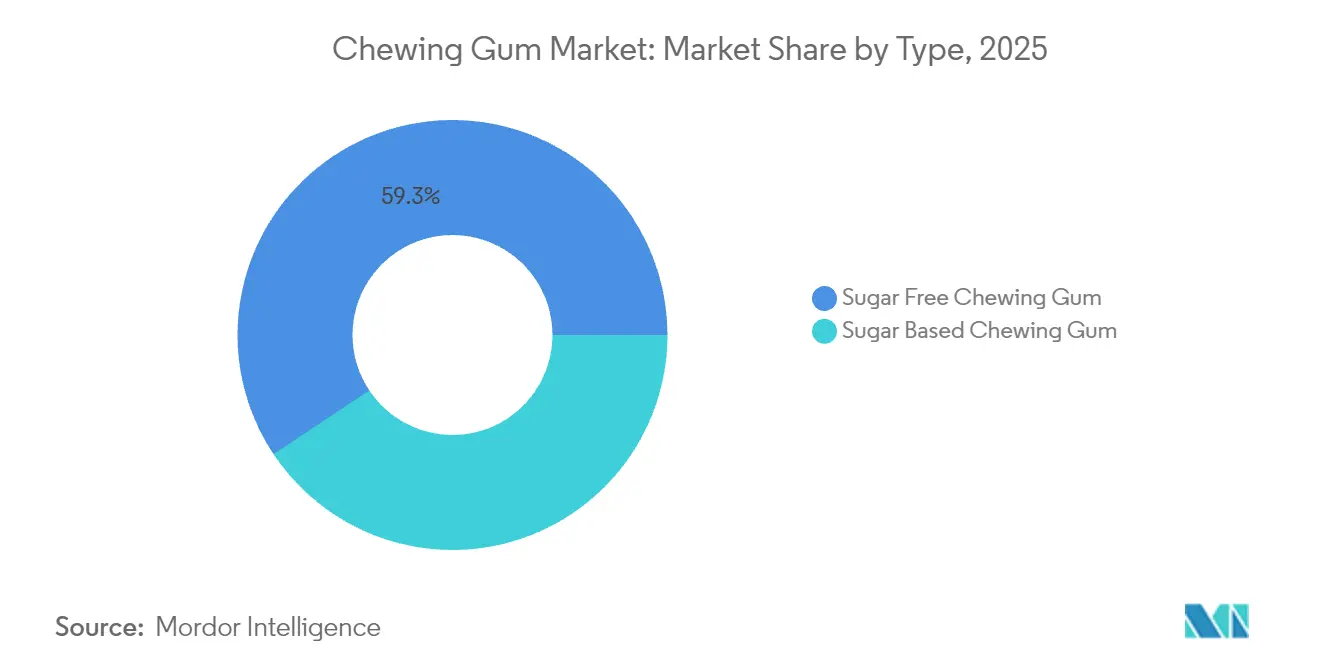

- Nach Typ führte das zuckerfreie Segment den Kaugummimarkt mit einem Marktanteil von 59,34 % im Jahr 2025 an und wird voraussichtlich das schnellste Wachstum mit einem CAGR von 4,43 % bis 2031 verzeichnen.

- Nach Verpackung entfielen im Jahr 2025 49,48 % des Umsatzes auf Beutel, die bis 2031 voraussichtlich mit einem CAGR von 6,58 % wachsen werden.

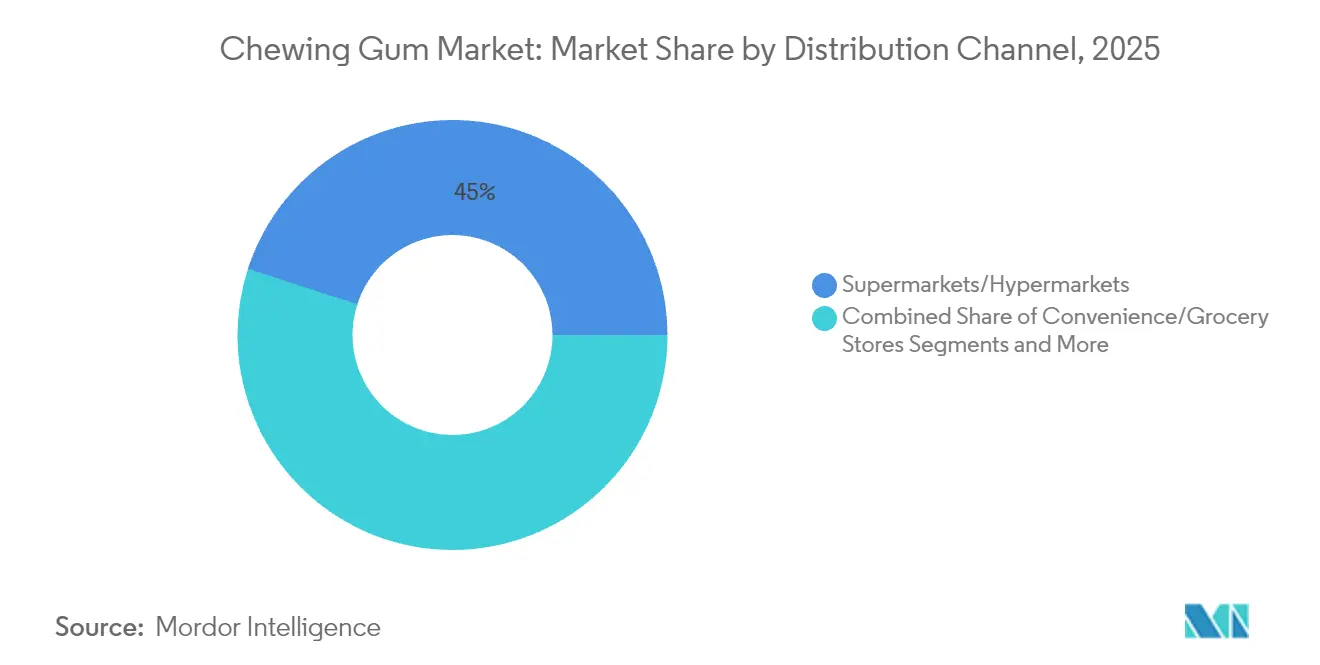

- Nach Vertriebskanal hielten Supermärkte und Hypermärkte im Jahr 2025 einen Anteil von 45,02 % an der Kaugummimarktgröße; der Online-Einzelhandel soll zwischen 2026 und 2031 mit einem CAGR von 5,89 % wachsen.

- Nach Geografie entfielen im Jahr 2025 34,05 % des globalen Umsatzes auf Nordamerika; der Asien-Pazifik-Raum ist auf dem Weg zu einem CAGR von 5,61 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Kaugummimarkttrends und -erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach zuckerfreiem Kaugummi unterstützt gesundheitsbewussten Konsum. | +1.2% | Global, mit stärkster Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Geschmacksinnovation zieht jüngere und experimentierfreudige Verbraucher an. | +0.8% | Global, mit Schwerpunkt auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Kompaktes und praktisches Format treibt den Snackkonsum unterwegs an. | +0.6% | Global, mit höchster Auswirkung in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Marketing mit Fokus auf Mundpflegevorteile fördert den täglichen Gebrauch. | +0.7% | Nordamerika, Europa und entwickelte Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| Ausweitung des Online- und Convenience-Store-Vertriebs verbessert die Zugänglichkeit. | +0.5% | Global, mit stärkstem Wachstum in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Impulskäufe an Kassenbereichen unterstützen hohe Absatzvolumina. | +0.4% | Global, mit Schwerpunkt auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach zuckerfreiem Kaugummi unterstützt gesundheitsbewussten Konsum.

Der Kaugummimarkt wächst erheblich, angetrieben durch die zunehmende Beliebtheit zuckerfreier Optionen. Dieses Wachstum spiegelt einen breiteren Wandel der Verbraucher hin zu Gesundheit und Wohlbefinden wider, da die Menschen nach Produkten suchen, die einen gesünderen Lebensstil unterstützen. Funktionelle Kaugummis, ein sich schnell ausdehnender Bereich, gewinnen aufgrund ihrer zusätzlichen Vorteile über den traditionellen Kaugummi hinaus an Aufmerksamkeit. Die starke Leistung des zuckerfreien Segments wird durch klinische Belege gestützt, wie etwa eine Studie aus dem Jahr 2023 von Nutraceutical Business Review, die berichtete, dass 90 % der Nutzer von funktionellen Kaugummis, die zur Reduzierung von Zuckerverlangen entwickelt wurden, Gewichtsverlust erlebten. Um dieser steigenden Nachfrage gerecht zu werden, reformulieren große Hersteller bestehende Produkte und bringen innovative Optionen mit spezifischen gesundheitlichen Vorteilen auf den Markt. Diese Bemühungen entsprechen nicht nur den Verbraucherpräferenzen, sondern positionieren diese Produkte auch als Premium-Angebote, was es Unternehmen ermöglicht, höhere Gewinnmargen zu erzielen. Obwohl die Entwicklung natürlicher Süßungsmittel erhöhte F&E-Investitionen erfordert, unterstreicht diese Strategie den Fokus des Marktes auf die Erfüllung sich wandelnder Verbraucherbedürfnisse und die Nutzung des wachsenden Trends zur Gesundheitsbewusstheit.

Geschmacksinnovation zieht jüngere und experimentierfreudige Verbraucher an.

Geschmacksinnovation ist zu einem entscheidenden Faktor für die Erlangung eines Wettbewerbsvorteils geworden und trägt erheblich zur Wachstumsdynamik des Marktes bei, während sie gleichzeitig effektiv die Aufmerksamkeit jüngerer Verbraucher auf sich zieht. Führende Hersteller gehen zunehmend über traditionelle Minz- und Fruchtaromen hinaus und wagen sich in exotische, saisonale und limitierte Angebote vor, die einzigartige, teilbare Erlebnisse schaffen sollen, die auf Social-Media-Plattformen stark ankommen. Darüber hinaus erkunden Unternehmen funktionelle Geschmacksprofile durch die Einbindung von Adaptogenen, Nootropika und botanischen Extrakten, die nicht nur den sensorischen Reiz steigern, sondern auch mit der wachsenden Verbrauchernachfrage nach gesundheitsorientierten Vorteilen übereinstimmen. Die strategische Bedeutung von Geschmacksinnovationen ist besonders in den Asien-Pazifik-Märkten evident, wo Verbraucher eine höhere Neigung zeigen, mit neuartigen Geschmackserlebnissen zu experimentieren. Die vielfältigen und dynamischen Geschmackspräferenzen dieser Region bieten erhebliche Möglichkeiten für marktspezifische Produktentwicklungen. Diese lokal angepassten Innovationen dienen oft als Testfeld, wobei erfolgreiche Produkte für eine breitere globale Distribution adaptiert werden und damit ihre Auswirkungen auf das Gesamtwachstum des Marktes verstärken.

Kompaktes und praktisches Format treibt den Snackkonsum unterwegs an.

Die Tragbarkeit von Kaugummi macht ihn zu einem perfekten Begleiter für den wachsenden Trend zum Snackkonsum unterwegs, der bei den Verbrauchern weiter an Bedeutung gewinnt. Verpackungsinnovationen haben diesen Vorteil weiter verstärkt, indem sie die Bequemlichkeit verbessert und Nachhaltigkeitsbedenken adressiert haben. Im Jahr 2024 dominiert das Beutelsegment den Markt mit einem Anteil von 50,05 %, angetrieben durch die Verwendung recycelbarer Materialien und leicht zu öffnende Designs, die die Benutzerfreundlichkeit verbessern und gleichzeitig die Markenidentität wahren. Diese Fortschritte kommen nicht nur umweltbewussten Verbrauchern zugute, sondern verbessern auch das allgemeine Nutzererlebnis. Hersteller positionieren Kaugummi strategisch als funktionelle Snack-Alternative und bieten Vorteile wie Atemfrische, Stressabbau und Energiesteigerung, ohne dabei den hohen Kaloriengehalt traditioneller Snacks aufzuweisen. Dieser Ansatz ist besonders effektiv in städtischen Märkten, wo zeitlich eingeschränkte Verbraucher tragbare, praktische Lösungen bevorzugen, die sich nahtlos in ihren schnelllebigen Alltag integrieren lassen. Durch die Ausrichtung auf diese sich wandelnden Verbraucherpräferenzen ist der Kaugummimarkt für ein nachhaltiges Wachstum gerüstet.

Marketing mit Fokus auf Mundpflegevorteile fördert den täglichen Gebrauch.

Strategische Marketingmaßnahmen haben Kaugummi erfolgreich von einem gelegentlichen Genussmittel zu einem wichtigen Bestandteil täglicher Mundpflegeroutinen repositioniert, indem seine Vorteile für die Mundgesundheit betont wurden. Zahnärzte unterstützen diesen Wandel weitgehend und erkennen die Rolle von zuckerfreiem Kaugummi bei der Anregung der Speichelproduktion an, die Säuren neutralisiert und den Zahnschmelz schützt. Hersteller nutzen diese klinische Validierung, indem sie aktive Inhaltsstoffe wie Xylitol einbinden, das nachgewiesene karieshemmende Eigenschaften besitzt, und Co-Branding-Partnerschaften mit etablierten Mundpflegemarken eingehen, um die Glaubwürdigkeit zu stärken. Diese gesundheitsorientierte Positionierung schafft nicht nur einen überzeugenden Anreiz für Verwendungsanlässe, sondern fördert auch mehrere Konsummomente über den Tag hinweg. Infolgedessen steigen die Pro-Kopf-Verbrauchsraten in reifen Märkten, wo das allgemeine Süßwarenwachstum stagniert ist, und bieten eine erhebliche Wachstumschance für den Kaugummimarkt.

Analyse der Hemmnisswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheitsbedenken gegenüber synthetischen Inhaltsstoffen verringern das Vertrauen in traditionelle Kaugummis | -0.7% | Global, mit stärkster Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Präferenz für natürliche Snacks schränkt die Attraktivität von Kaugummi ein | -0.5% | Global, mit Schwerpunkt auf entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Regulatorische Komplexitäten erschweren Innovation und Kennzeichnungsansprüche | -0.4% | Global, mit unterschiedlicher Auswirkung je nach Region und regulatorischen Rahmenbedingungen | Langfristig (≥ 4 Jahre) |

| Umweltbedenken gegenüber nicht biologisch abbaubarer Kaugummibasis hemmen den Absatz | -0.6% | Global, mit stärkster Auswirkung in Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsbedenken gegenüber synthetischen Inhaltsstoffen verringern das Vertrauen in traditionelle Kaugummis.

Die zunehmende Überprüfung synthetischer Inhaltsstoffe durch Verbraucher stellt ein erhebliches Hemmnis für den Markt dar. Diese Bedenken gehen über den Zuckergehalt hinaus und umfassen künstliche Süßungsmittel, Aromen und insbesondere die in herkömmlichen Kaugummibasen verwendeten erdölbasierten Polymere. Eine im März 2025 von der University of California, Los Angeles (UCLA) durchgeführte Studie rückte dieses Thema stärker in den Fokus und enthüllte, dass Kaugummi Mikroplastik in den Speichel abgeben kann. Die Forschung ergab, dass ein einzelnes Stück Kaugummi bis zu 3.000 Mikroplastikpartikel freisetzen kann, was bei Verbrauchern Alarm auslöste. Dieses wachsende Bewusstsein ist besonders ausgeprägt bei gesundheitsbewussten Bevölkerungsgruppen, die typischerweise die Zielgruppe für Premium- und funktionelle Kaugummiprodukte sind[1]American Chemical Society, "Kaugummi kann Mikroplastik in den Speichel abgeben, wie eine Pilotstudie zeigt", www.acs.org. Als Reaktion darauf reformulieren Hersteller zunehmend ihre Produkte, um sauberere Etiketten und natürliche Alternativen anzubieten. Diese Bemühungen sind jedoch mit erheblichen technischen Herausforderungen und höheren Produktionskosten verbunden, die den Druck auf die Gewinnmargen erhöhen. Diese finanzielle Belastung schränkt die Fähigkeit der Hersteller ein, in andere Innovationsbereiche zu investieren, und erschwert ihre Bemühungen, den sich wandelnden Verbraucherbedürfnissen gerecht zu werden.

Wachsende Präferenz für natürliche Snacks schränkt die Attraktivität von Kaugummi ein.

Die wachsende Verbraucherpräferenz für natürliche und minimal verarbeitete Snackoptionen stellt das Wachstum des Kaugummimarktes vor Herausforderungen. Dieser Wandel ist besonders bei Millennials und der Generation Z ausgeprägt, die Produkte mit erkennbaren Inhaltsstoffen und transparenter Herkunft fordern. Traditionelle Kaugummiprodukte, die oft wegen ihrer künstlichen Zusammensetzung kritisiert werden, verlieren bei diesen Bevölkerungsgruppen an Attraktivität. Dieses veränderte Umfeld hat Chancen für aufstrebende Akteure wie Simply Gum und PUR Company geschaffen, die pflanzliche Inhaltsstoffe in ihren Produkten betonen, wie etwa Simply zuckerfreien Kaugummi und nachhaltige Beschaffung, um den sich wandelnden Verbrauchererwartungen gerecht zu werden. Diese natürlichen Alternativen stehen jedoch vor erheblichen Herausforderungen. Die Textur, Geschmackslanglebigkeit und Lagerstabilität herkömmlicher Kaugummis zu replizieren, bleibt eine bedeutende Hürde. Darüber hinaus ist es schwierig, wettbewerbsfähige Preispunkte zu erreichen, was ihre Fähigkeit einschränkt, die steigende Nachfrage nach natürlichen Produkten vollständig zu nutzen. Trotz dieser Hindernisse gewinnen diese Marken stetig in einem Nischensegment an Bedeutung. Ihr Fortschritt unterstreicht das Potenzial für weiteres Wachstum, da sie diese Herausforderungen weiterhin angehen und ihre Angebote an den Verbraucherpräferenzen ausrichten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Zuckerfreier Kaugummi führt den Marktwandel an

Im Jahr 2025 dominierte zuckerfreier Kaugummi den Markt mit einem bemerkenswerten Anteil von 59,34 %. Mit einem prognostizierten CAGR von 4,43 % von 2026 bis 2031 ist er auf dem Weg, seine Position als am schnellsten wachsendes Segment zu festigen. Dieser Popularitätsanstieg ist größtenteils auf robuste klinische Empfehlungen und die Unterstützung prominenter Gesundheitsorganisationen zurückzuführen. Insbesondere die Amerikanische Zahnärztevereinigung verlieh nach Prüfung klinischer Belege ihr Gütesiegel an mehrere zuckerfreie Kaugummimarken, darunter Orbit und Trident. Ihre Erkenntnisse hoben hervor, dass das Kauen von zuckerfreiem Kaugummi für nur 20 Minuten nach einer Mahlzeit Karies verhindern kann, indem der Speichelfluss angeregt, Plaquesäuren gehemmt und die Zähne gestärkt werden. Darüber hinaus unterstreicht klinische Forschung, dass zuckerfreier Kaugummi Streptococcus mutans, das wichtigste mit Karies assoziierte Bakterium, deutlich reduzieren kann. Zusätzlich empfiehlt die Weltgesundheitsorganisation, die Aufnahme freier Zucker unter 10 % des gesamten Energieverbrauchs zu halten (etwa 50 Gramm für Erwachsene), was den Fall für zuckerfreie Optionen stärkt.

Darüber hinaus haben seine wachsenden funktionellen Vorteile und die robuste klinische Unterstützung sein Wachstum vorangetrieben und eine Premiumposition im Markt ermöglicht. Die Amerikanische Akademie für Kinderzahnheilkunde hebt die Wirksamkeit von Xylitol hervor, insbesondere bei täglichen Dosen von 5–10 Gramm. Studien bestätigen dies und zeigen Kariesreduktionsraten zwischen 30 % und 85 % bei regelmäßiger Anwendung. Der Indianische Gesundheitsdienst betont ebenfalls die Vorteile von Xylitol und weist auf seine Rolle bei der Hemmung des Wachstums von Mutans-Streptokokken und der Förderung der Zahnremineralisierung hin. Sie weisen auch darauf hin, dass, wenn Mütter Xylitol-Kaugummi konsumieren, eine deutliche Verringerung der Übertragung kariesverursachender Bakterien auf ihre Kinder festgestellt wird, was zu weniger Karies führt. Auf einem anderen Gebiet befürwortet die Amerikanische Diabetes-Gesellschaft Süßungsmittel wie Aspartam, Saccharin, Sucralose und Stevia, die häufig in zuckerfreiem Kaugummi zu finden sind. Sie heben den doppelten Nutzen dieser Süßungsmittel hervor: Sie erhöhen den Blutzuckerspiegel nicht und können bei der Diabetesbehandlung helfen, was Türen für ihre Verwendung über Süßwaren hinaus öffnet.

Nach Verpackung: Beutel dominieren den bequemlichkeitsgetriebenen Markt

Beutel, die im Jahr 2025 einen Marktanteil von 49,48 % innehaben, dominieren nicht nur die Verpackungslandschaft, sondern stechen auch als das am schnellsten wachsende Segment hervor, mit einem prognostizierten CAGR von 6,58 % von 2026 bis 2031. Dieser Anstieg unterstreicht einen klaren Wandel der Verbraucher hin zu tragbaren und praktischen Verpackungen, der die heutigen mobilen Lebensstile und den Konsum unterwegs widerspiegelt. Beutel zeichnen sich durch Produktschutz bei gleichzeitiger Tragbarkeit aus und kommen zeitlich eingeschränkten Verbrauchern entgegen, die praktische Snacklösungen suchen. Darüber hinaus haben staatlich geführte Initiativen zur betrieblichen Gesundheitsförderung und Gesundheitsrichtlinien den Aufstieg portionskontrollierter Verpackungen gestärkt und einen bewussten Konsum ohne Einbußen bei der Bequemlichkeit gefördert, was die Marktführerschaft der Beutel festigt.

Die Bundeshandelskommission schreibt vor, dass Umweltmarketingaussagen, insbesondere solche im Zusammenhang mit Recyclingfähigkeit und Umweltvorteilen, durch glaubwürdige wissenschaftliche Belege gestützt werden müssen, um sicherzustellen, dass Vermarkter Verbraucher nicht in die Irre führen. Unterdessen treibt die Richtlinie der Europäischen Union zu Einwegkunststoffen die Innovation alternativer Verpackungsmaterialien voran. Diese Materialien erhalten nicht nur die Produktfrische, sondern entsprechen auch den Recyclingstandards und verschaffen Herstellern einen Wettbewerbsvorteil bei der Verbindung von Nachhaltigkeit und Leistung. Darüber hinaus lenken staatliche Steueranreize für recycelbare Verpackungen, kombiniert mit Strafen für nicht recycelbare Abfälle, den Markt in Richtung Beutelformate, die End-of-Life-Überlegungen priorisieren und wirtschaftliches Wachstum mit ökologischer Verantwortung in Einklang bringen.

Nach Vertriebskanal: Traditioneller Einzelhandel behauptet die Führungsposition

Im Jahr 2025 beherrschen Supermärkte und Hypermärkte mit einem dominanten Anteil von 45,02 % den Markt und nutzen geschickt strategische Produktplatzierungen sowie das Verständnis der Einkaufsgewohnheiten der Verbraucher, um beim Kaugummiabsatz zu führen und Impulskäufe zu nutzen. Untersuchungen der Bundeshandelskommission unterstreichen die anhaltende Wirkung von Kassenplatzierungen bei der Förderung von Impulskäufen, ein Trend, der auch dann anhält, wenn sich Zahlungsmethoden und Einkaufsgewohnheiten hin zu schnelleren Transaktionen verlagern. Unterdessen haben dem Verbraucherschutz gewidmete Regierungsbehörden transparente Richtlinien für das Point-of-Sale-Marketing eingeführt. Diese Richtlinien wahren nicht nur die Transparenz, sondern stellen auch sicher, dass Impulskaufstrategien sowohl für Einzelhändler als auch für Hersteller vorteilhaft bleiben. Darüber hinaus spielen Kategoriemanagementspartnerschaften eine entscheidende Rolle bei der Feinabstimmung von Produktsortimenten und -platzierungen. Diese Zusammenarbeit stärkt die Effektivität des Kanals, selbst inmitten sich wandelnder Verbraucherverhalten und zunehmendem Wettbewerb durch alternative Einzelhandelsformate.

Online-Einzelhandelsgeschäfte werden voraussichtlich der am schnellsten wachsende Vertriebskanal sein, mit einem prognostizierten CAGR von 5,89 % von 2026 bis 2031. Dieses Wachstum wird durch die weit verbreitete Einführung des digitalen Handels und unterstützende staatliche Initiativen angetrieben, die die Entwicklung des E-Commerce fördern und gleichzeitig den Verbraucherschutz priorisieren. Programme der Kleinunternehmensbehörde, die auf die Stärkung der Beteiligung an digitalen Marktplätzen abzielen, waren ein Segen für Hersteller von funktionellen und Premium-Kaugummis. Diese Programme befähigen Hersteller, mit spezifischen Verbrauchersegmenten in Kontakt zu treten und detaillierte Produkteinblicke sowie gezieltes Marketing anzubieten. Solche Strategien rechtfertigen effektiv Premium-Preise für Produkte mit ausgeprägten gesundheitlichen Vorteilen. Darüber hinaus haben staatliche Vorschriften zum Schutz der Verbraucherrechte bei Online-Transaktionen, einschließlich umfassender E-Commerce-Richtlinien und bundesstaatsspezifischer Verbraucherschutzgesetze, das Vertrauen in den digitalen Einkauf gestärkt. Dieses Vertrauen erleichtert nicht nur den Markteintritt für Spezialprodukte, sondern unterstreicht auch die Bedeutung des Verbraucherschutzes. Initiativen des Handelsministeriums, die sich auf die Erleichterung des digitalen Handels konzentrieren, haben Barrieren für den grenzüberschreitenden E-Commerce abgebaut. Dieser Fortschritt ermöglicht es Herstellern, globale Märkte direkt über digitale Plattformen zu erschließen und traditionelle Vertriebsmittler zu umgehen. Gleichzeitig haben Verbesserungen bei den Postdiensten Online-Kaugummikäufe für Verbraucher finanziell attraktiv gemacht, insbesondere für Spezialprodukte, die in herkömmlichen Einzelhandelsgeschäften nicht zu finden sind.

Geografische Analyse

Im Jahr 2025 dominiert Nordamerika den globalen Kaugummimarkt mit einem Anteil von 34,05 %, angetrieben durch eine starke Verbraucherpräferenz für zuckerfreie und funktionelle Kaugummisorten, die mit dem wachsenden Fokus der Region auf Gesundheit und Wohlbefinden übereinstimmen. Die Vereinigten Staaten führen den regionalen Verbrauch an, insbesondere im Premium-Segment, wo Verbraucher bereit sind, einen Aufpreis für innovative Geschmacksrichtungen und zusätzliche funktionelle Vorteile zu zahlen. Kanada spiegelt die US-amerikanischen Trends mit einer starken Neigung zu gesundheitsorientierten Produkten wider, während Mexiko eine Präferenz für traditionelle zuckerhaltige Kaugummis und Fruchtaromen zeigt, was seine ausgeprägten regionalen Geschmackspräferenzen widerspiegelt.

Der Asien-Pazifik-Raum entwickelt sich zur am schnellsten wachsenden Region im Kaugummimarkt, mit einem prognostizierten CAGR von 5,61 % von 2026 bis 2031. Dieses Wachstum wird durch rasche Urbanisierung, steigende verfügbare Einkommen und wachsendes Gesundheitsbewusstsein in wichtigen Märkten angetrieben. Japan sticht mit seiner anspruchsvollen Verbraucherbasis hervor, die innovative Geschmacksrichtungen und funktionelle Vorteile fordert, während Südkorea ein wachsendes Interesse an schönheitsfördernden und mundpflegebezogenen Formulierungen zeigt. Europa hält weiterhin eine bedeutende Position im Kaugummimarkt inne, angetrieben durch eine starke Nachfrage nach Premium- und umweltverträglichen Produkten. Deutschland betont funktionelle Vorteile, das Vereinigte Königreich konzentriert sich auf Nachhaltigkeit, und Frankreich priorisiert anspruchsvolle Geschmacksprofile. Osteuropäische Märkte zeigen ebenfalls Potenzial, da steigende verfügbare Einkommen die Nachfrage nach Premium-Produkten ankurbeln, obwohl die Preissensibilität in diesen sich entwickelnden Volkswirtschaften ein wichtiger Faktor bleibt.

Südamerika zeigt eine starke kulturelle Verbundenheit mit Kaugummi, wobei Brasilien den regionalen Verbrauch anführt, gefolgt von Argentinien und Kolumbien. Die Region zeigt eine ausgeprägte Präferenz für Fruchtaromen und gesellschaftliche Konsumgelegenheiten, was Hersteller dazu veranlasst, Produkte zu entwickeln, die auf lokale Geschmäcker und Verwendungskontexte zugeschnitten sind. Der Nahe Osten und Afrika stellen aufkommende Chancen dar, die durch eine ungleichmäßige Marktentwicklung gekennzeichnet sind. Südafrika führt den subsaharischen Markt mit wachsendem städtischen Konsum an, während nordafrikanische Länder Präferenzen zeigen, die von mediterranen Geschmacksprofilen beeinflusst werden. In allen Regionen gewinnt der Trend zu zuckerfreien Formulierungen an Dynamik, obwohl die Adoptionsrate je nach lokalem Gesundheitsbewusstsein und wirtschaftlichen Bedingungen variiert.

Wettbewerbslandschaft

Der globale Kaugummimarkt ist mäßig konsolidiert, wobei große Akteure wie Mondelez International Inc., Mars, Incorporated, Perfetti Van Melle Group BV, Lotte Corporation und The Hershey Company den Markt anführen. Diese Unternehmen behaupten ihre Dominanz durch umfangreiche Vertriebsnetzwerke, starke Markenbekanntheit und kontinuierliche Produktinnovation. Der Markt umfasst jedoch auch mehrere regionale und Nischenakteure, insbesondere in Schwellenländern, die sich auf die Erfüllung lokaler Geschmackspräferenzen und das Angebot erschwinglicher Optionen konzentrieren, um preissensible Verbraucher anzuziehen.

Wachstumschancen entstehen in den Bereichen Nachhaltigkeit und Funktionalität. Kleinere Akteure gewinnen an Bedeutung, indem sie natürliche und biologisch abbaubare Kaugummialternativen einführen, die wachsende Umweltbedenken adressieren, die von Regierungsbehörden und Umweltorganisationen hervorgehoben werden. Diese Unternehmen heben sich durch die Verwendung sauberer, umweltfreundlicher Inhaltsstoffe ab und positionieren ihre Produkte als umweltverantwortlich. Diese Strategie stimmt mit staatlichen Nachhaltigkeitszielen und der steigenden Verbrauchernachfrage nach umweltfreundlicheren Produkten überein und verschafft diesen Akteuren einen Wettbewerbsvorteil im Markt.

Die Einführung von Technologien verändert die Branche, wobei etablierte Unternehmen in fortschrittliche Formulierungstechniken investieren, um die Textur und Geschmacksfreisetzung von zuckerfreiem Kaugummi zu verbessern. Diese Innovationen helfen Unternehmen auch dabei, zunehmend strengere regulatorische Standards für die Sicherheit von Inhaltsstoffen und Umweltauswirkungen einzuhalten. Der Markt verlagert sich hin zu gesundheitsorientierten und nachhaltigen Produkten, angetrieben durch regulatorische Anforderungen und Verbraucherpräferenzen für Kaugummi, der funktionelle Vorteile bietet und gleichzeitig seinen ökologischen Fußabdruck reduziert.

Marktführer der Kaugummibranche

Mars, Incorporated

Mondelez International Inc.

Perfetti Van Melle Holding B.V.

Lotte Corporation

Grupo Arcor S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Trident Vibes hat seinen zuckerfreien Kaugummi mit Zuckerwatte-Geschmack auf den nationalen Einzelhandelsmarkt gebracht, erhältlich in einer 40-Stück-Flasche, nach einer erfolgreichen exklusiven Einführung bei einem großen Einzelhändler in den Vereinigten Staaten. Laut der Marke bietet dieser neue Kaugummi einen süßen, nostalgischen Zuckerwatte-Geschmack mit einem zuckerfreien Rezept und richtet sich sowohl an gesundheitsbewusste Verbraucher als auch an ein jüngeres Publikum, insbesondere die Generation Z.

- April 2025: Milliways, eine britische plastikfreie Kaugummimarke, ist in den französischen Markt eingetreten und bietet pflanzlichen, biologisch abbaubaren Kaugummi als Alternative zu herkömmlichen kunststoffbasierten Kaugummis an. Die Marke führte neue Geschmacksrichtungen ein, die von französischen Vorlieben inspiriert sind – Erdbeere, Kirsche und Eukalyptus-Minze – neben ihren klassischen Minzsorten, erhältlich in 10- und 30-Stück-Packungen in großen französischen Einzelhandelsgeschäften.

- Februar 2025: Mars Wrigley hat Extra Refreshers Wassermelone-Himbeere-Kaugummi eingeführt, ein zuckerfreies Produkt, das bundesweit in Sieben- und 30-Stück-Packungen erhältlich ist und durch eine Marketingkampagne im Wert von 4,5 Millionen GBP unterstützt wird. Laut der Marke ist dies der erste Kaugummi dieser Art, der als Reaktion auf die steigende Beliebtheit fruchtiger Geschmacksrichtungen entwickelt wurde, und er soll jüngere Käufer und neue Verbraucher für die Kaugummikategorie gewinnen.

- Mai 2024: Gandour hat seinen zuckerfreien Kaugummi in einer Vielzahl von Geschmacksrichtungen eingeführt, darunter Klassiker wie Mastix, Pfefferminze und Grüne Minze sowie neue unterhaltsame Optionen, mit dem Ziel, Verbrauchern gesündere Alternativen zu bieten. Laut der Marke entspricht diese Einführung der steigenden Nachfrage nach zuckerfreien Produkten, die durch gesundheitliche Bedenken wie Diabetes und den Fokus auf Mundpflege angetrieben wird, und bietet Alternativen, die helfen, den Zuckerkonsum zu reduzieren und die Zahngesundheit zu unterstützen.

Berichtsumfang des globalen Kaugummimarktes

Kaugummis sind kohäsive Substanzen, die aus Inhaltsstoffen wie Latex-Saft hergestellt werden, der mit Aromen und Süßungsmitteln kombiniert wird. Kaugummis sind so konzipiert, dass sie gekaut, aber nicht geschluckt werden. Der Kaugummimarkt ist nach Typ, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in zuckerfreie und zuckerhaltige Kaugummis unterteilt. Nach Vertriebskanal ist der Markt in Supermärkte/Hypermärkte, Convenience-Stores, Fachgeschäfte, Online-Einzelhandelsgeschäfte und sonstige Vertriebskanäle unterteilt. Der Bericht bietet auch eine Analyse der aufkommenden und etablierten Trends in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie dem Nahen Osten und Afrika. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Wertes (in Millionen USD) erstellt.

| Zuckerhaltiger Kaugummi |

| Zuckerfreier Kaugummi |

| Beutel |

| Flasche |

| Schachtel |

| Sonstiges |

| Supermärkte/Hypermärkte |

| Convenience-/Lebensmittelgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Zuckerhaltiger Kaugummi | |

| Zuckerfreier Kaugummi | ||

| Nach Verpackung | Beutel | |

| Flasche | ||

| Schachtel | ||

| Sonstiges | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Convenience-/Lebensmittelgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Kaugummimarktes?

Die Größe des Kaugummimarktes beläuft sich im Jahr 2026 auf 14,91 Milliarden USD und spiegelt eine anhaltende Nachfrage nach zuckerfreien und funktionellen Formulierungen wider.

Welcher Produkttyp führt den globalen Absatz an?

Zuckerfreier Kaugummi dominiert mit einem Marktanteil von 59,34 % im Jahr 2025, eine Position, die durch Empfehlungen im Bereich Zahngesundheit und Süßungsmittel mit sauberem Etikett gestärkt wird.

Welche Region wächst am schnellsten?

Für den Asien-Pazifik-Raum wird von 2026 bis 2031 ein CAGR von 5,61 % prognostiziert, bedingt durch steigende verfügbare Einkommen, urbane Lebensstile und den Appetit auf neuartige Geschmacksrichtungen.

Wie passen Einzelhändler ihre Impulskäufe an, während die Selbstbedienungskasse zunimmt?

Supermärkte setzen sekundäre Kaugummi-Displays in der Nähe von Getränken zum Mitnehmen, in Gesundheits- und Wellness-Gängen sowie bei Treueprogramm-Aktionen ein, um die Sichtbarkeit trotz kürzerer Verweildauer an der Kasse aufrechtzuerhalten.

Seite zuletzt aktualisiert am: