Süße Keks Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

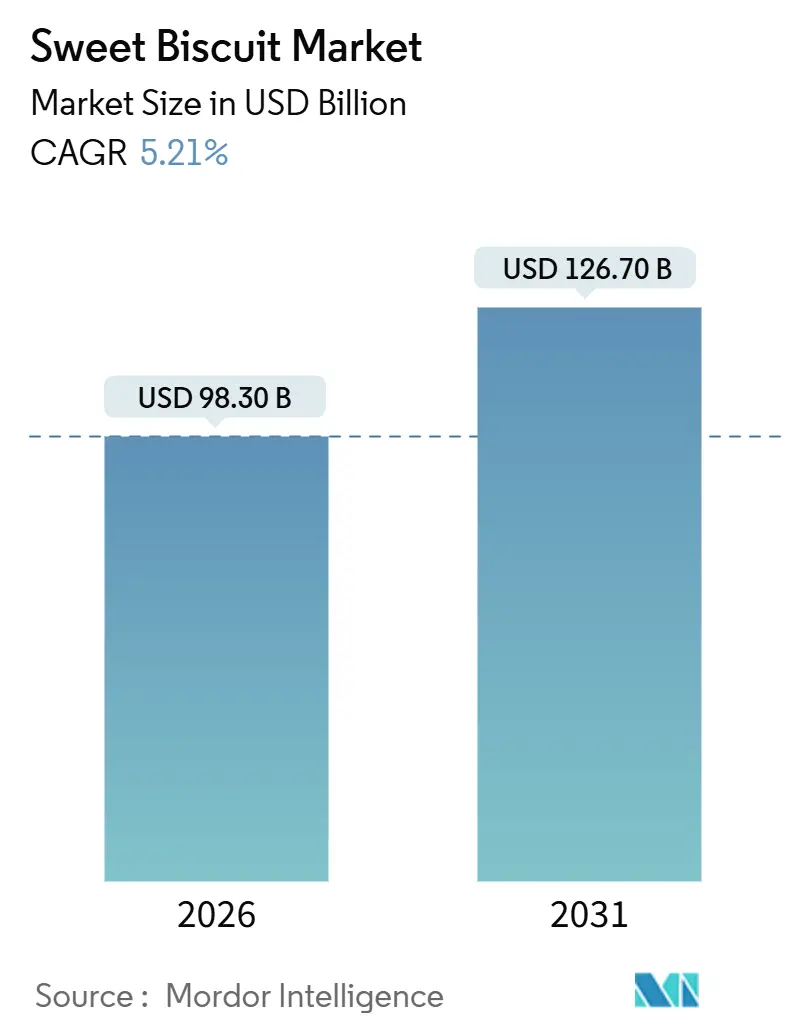

| Marktgröße (2026) | 98.30 Milliarden US-Dollar |

| Marktgröße (2031) | 126.70 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.21% CAGR |

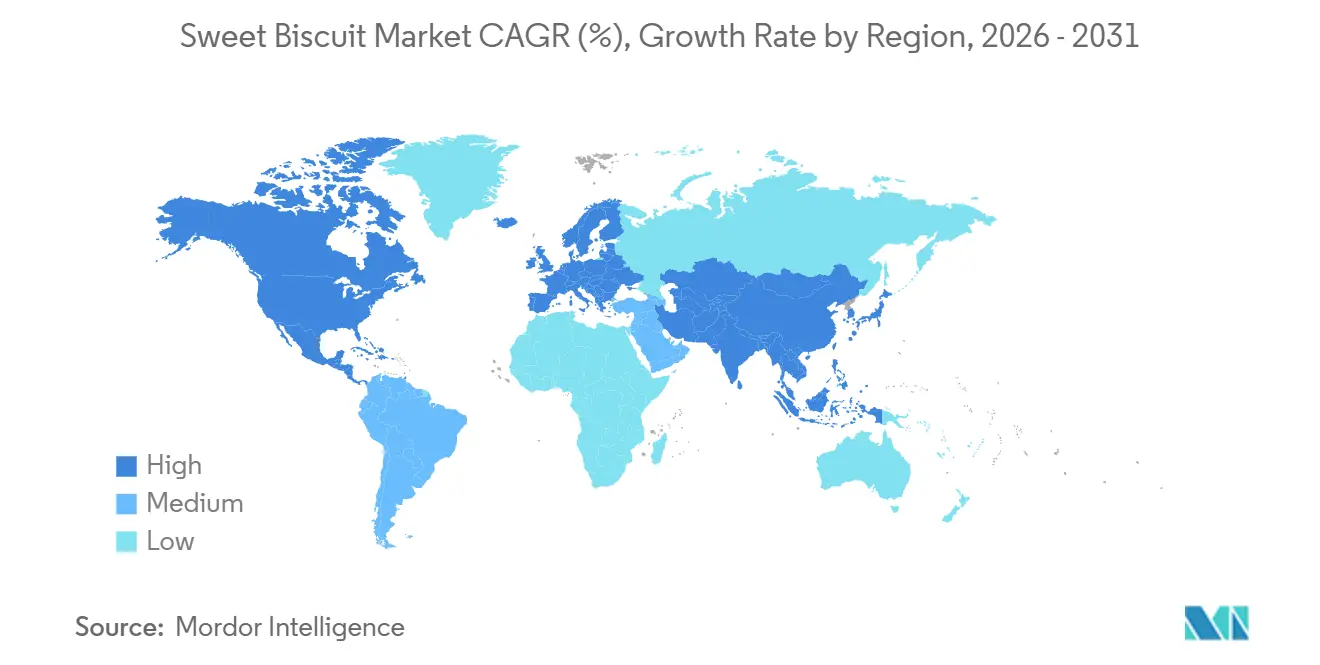

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Süße Keks Marktanalyse von Mordor Intelligence

Die globale Süße Keks Marktgröße beläuft sich im Jahr 2026 auf 98,30 Milliarden USD und wird voraussichtlich bis 2031 126,70 Milliarden USD erreichen, was einem CAGR von 5,21% entspricht. Faktoren wie das zunehmend convenience-orientierte Essverhalten, steigende verfügbare Einkommen in Schwellenländern und der Boom des E-Commerce befeuern dieses Wachstum. Allerdings kämpfen Marken mit Herausforderungen wie der Volatilität der Zutatenkosten und Vorgaben zur Zuckerreduzierung. Während Europa bei den Umsätzen führend ist, verzeichnet die Region Asien-Pazifik das schnellste Wachstum, angetrieben durch Landflucht, veränderte Snack-Gewohnheiten und den Aufstieg des modernen Handels. Bei den Produkttrends gewinnen Sandwich-Varianten mit funktionellen Füllungen gegenüber einfachen Formaten an Boden, und haferbasierte Rezepturen nutzen ihren Vollkorn-Appeal. Die Branchenlandschaft entwickelt sich weiter mit digitalen Direktvertriebsmodellen, KI-gesteuerter Produktion und der Verwendung von aufgewerteten Zutaten, die alle Wettbewerbsvorteile neu gestalten und die Innovation beschleunigen.

Wichtigste Erkenntnisse des Berichts

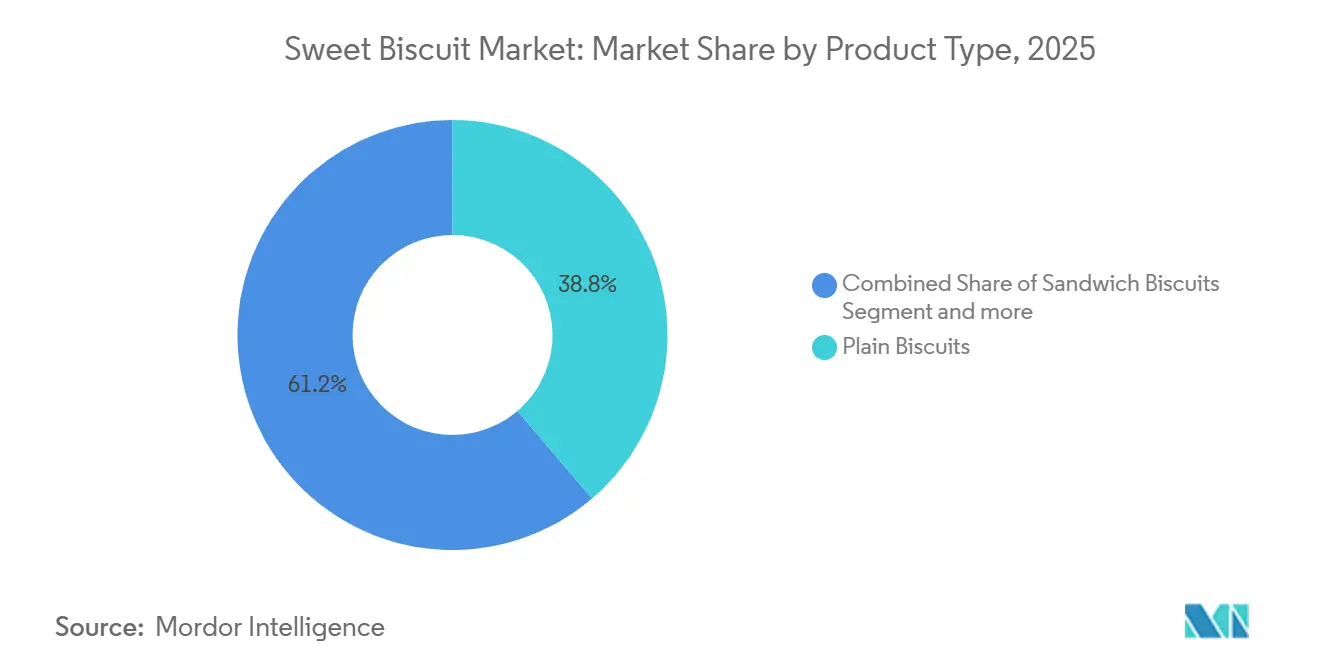

- Nach Produkttyp verzeichneten Sandwich-Kekse mit einem CAGR-Momentum von 6,70% bis 2031 die stärkste Dynamik, während einfache Kekse im Jahr 2025 einen Anteil von 38,76% am Süße Keks Marktanteil ausmachten.

- Nach Zutatengrundlage behielt Weizen im Jahr 2025 einen Anteil von 72,64% an der Süße Keks Marktgröße, doch Hafer-Varianten entwickeln sich mit einem CAGR von 7,83% bis 2031 weiter.

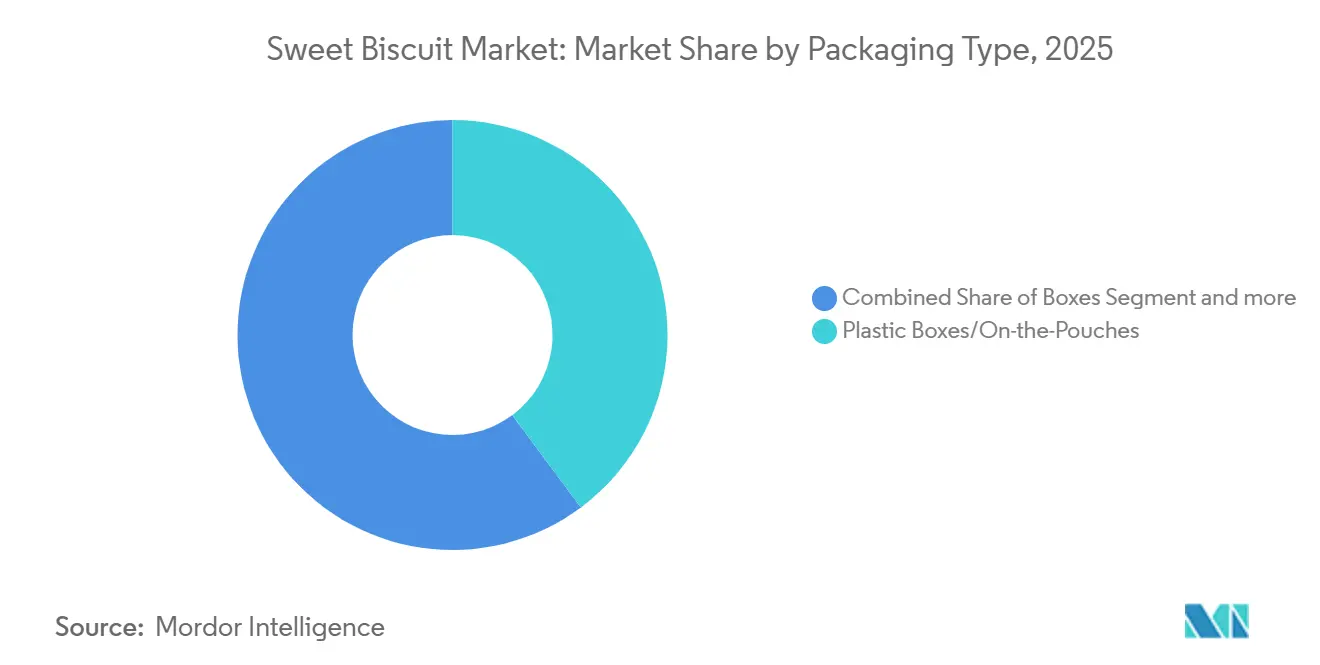

- Nach Verpackungstyp erzielten Kunststoffboxen und Beutel im Jahr 2025 einen Umsatzanteil von 43,79%; Starr-Schachteln wachsen bis 2031 mit 6,71%.

- Nach Geschmacksprofil erzielten einfache Produkte im Jahr 2025 einen Umsatzanteil von 57,92%; aromatisierte Produkte wachsen bis 2031 mit 7,10%.

- Nach Vertriebskanal hielten Supermärkte und Hypermärkte im Jahr 2025 einen Anteil von 47,72% am Umsatz, während der Online-Handel mit einem CAGR von 7,98% bis 2031 expandiert.

- Nach Geografie dominierte Europa im Jahr 2025 mit einem Umsatzanteil von 35,73%, doch für Asien-Pazifik wird ein CAGR von 7,36% bis 2031 prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Süße Keks Markttrends und Erkenntnisse

Treiberanalyse Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkung Zeitraum |

|---|---|---|---|

| Steigende Nachfrage nach praktischen Snacks | +1.2% | Global, mit ausgeprägter Nachfrage in Nordamerika und urbanen Zentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Wachsender Mittelklasse-Konsum in Schwellenländern | +1.5% | Asien-Pazifik Kern (China, Indien, Indonesien), Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Kontinuierliche Geschmacks- und Formatinnovation | +0.9% | Global, angeführt von Europa und Nordamerika, den Premium-Segmenten | Kurzfristig (≤ 2 Jahre) |

| Wachstum des E-Commerce und der Direktvertriebsmodelle | +0.8% | Nordamerika, Europa, Metropolregionen im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte massgeschneiderte Produktionslinien | +0.4% | Nordamerika, Europa, ausgewählte Fertigungszentren im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Aufgewertete Zutaten im Einklang mit Null-Abfall-Vorschriften | +0.3% | Europa (EU-Green-Deal), Nordamerika (landesspezifische Vorschriften) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach praktischen Snacks

Urbanisierung und engere Stundenpläne verwandeln süße Kekse von bloßen Leckereien zu praktischen Mahlzeitenersätzen. Da Pendler und Remote-Arbeitnehmer zunehmend auf Unterwegs-Optionen setzen, übertrifft Einzelportionsverpackung in ihrem Wachstum die Großpackungen. Im Jahr 2024 hob das Landwirtschaftsministerium der Vereinigten Staaten einen Anstieg des Snacking bei Erwachsenen im Alter von 25 bis 44 Jahren hervor, der durchschnittlich 2,7-mal täglich erreicht wurde, gegenüber 2,3-mal im Jahr 2020. Kekse haben aufgrund ihrer Haltbarkeit und Portionskontrolle besonders von diesem Trend profitiert. Diese Verschiebung in den Snack-Gewohnheiten treibt die Nachfrage nach wiederverschließbaren Beuteln und Mehrfachpackungen an und balanciert Bequemlichkeit mit Abfallreduzierung. Dies stellt jedoch eine Design-Herausforderung für Marken dar, die an die Skaleneffekte von Starr-Schachteln gewöhnt sind. Hersteller, die QR-Codes integrieren, die zu Ernährungsdashboards führen, sprechen digital affine Verbraucher an, die Zutatenlisten häufig vor dem Kauf prüfen. Dieser Trend deutet darauf hin, dass solche Transparenzfunktionen bald zu Standarderwartungen auf dem Markt werden könnten.

Wachsender Mittelklasse-Konsum in Schwellenländern

In der Region Asien-Pazifik verschieben steigende verfügbare Einkommen die Verbraucherpräferenzen von unmarkierten Keksen in loser Form hin zu Marken-Keksen. Im Jahr 2024 meldete das Nationale Amt für Stichprobenerhebungen Indiens einen Anstieg der Ausgaben für verpackte Snacks unter Haushalten mit einem Jahreseinkommen zwischen 300.000 INR und 600.000 INR um 12% im Jahresvergleich, wobei Kekse die Kategorie anführten[1]Quelle: Ministerium für Statistik und Programmumsetzung, Indien, "Verbraucherausgabenerhebung 2024," mospi.gov.in. Unterdessen verzeichnen Städte der zweiten Stufe in Indonesien und Thailand einen Aufschwung im modernen Handel, der Premium-Sandwich-Kekse und schokoladenüberzogene Kekse einführt, die einst ausschließlich in Metropolregionen erhältlich waren. Für multinationale Unternehmen bedeutet dies, dass in halbstädtischen Gebieten die Vertriebsdichte nun ein wichtigerer Faktor für den Marktanteil ist als Markengerechtigkeit. Lokale Wettbewerber navigieren geschickt durch fragmentierte Einzelhandelsnetze und Bartransaktionen und umgehen dabei oft digitale Zahlungsmethoden. Trotz einer Urbanisierungsrate, die mit Westeuropa vergleichbar ist, hinkt Chinas Pro-Kopf-Kekskonsum hinterher. Dies bietet eine einzigartige Chance für Hersteller, insbesondere wenn sie Produkte entwickeln können, die auf Chinas Teetrinken und Schenktraditionen beim Snacking abgestimmt sind.

Kontinuierliche Geschmacks- und Formatinnovation

Schrittweise Geschmacksdifferenzierung entwickelt sich als kostengünstigere Strategie als bahnbrechende Produktplattformen zur Aufrechterhaltung des Volumenwachstums. Limitierte Geschmacksvarianten, die häufig mit saisonalen Ereignissen oder regionalen Zutaten verbunden sind, erzeugen ein Aufsehen in sozialen Medien, mit dem traditionelle Werbung kaum mithalten kann. Darüber hinaus erweitern Co-Branding-Partnerschaften mit Süßwaren- oder Getränkemarken die Anziehungskraft über verschiedene Kategorien hinweg. Der Jahresbericht 2024 von Nestlé S.A. enthüllte, dass seine Keksabteilung in Europa durch den Wechsel von Geschmacksvarianten alle 90 Tage einen Volumenzuwachs von 4,2% erzielte. Diese häufige Rotation wird durch flexible Fertigungslinien ermöglicht, die Rezepturen schnell und ohne nennenswerte Ausfallzeiten wechseln können. Formatinnovation spielt eine entscheidende Rolle: Dünnere Kekse, die mit weniger Kalorien einen befriedigenden Knusper bieten, gewinnen gesundheitsbewusste Verbraucher. Im Gegensatz dazu sprechen dickere, üppigere Varianten Premiumisierungstrends an. Die Herausforderung liegt jedoch darin, eine gleichbleibende Qualität über verschiedene Geschmacksvarianten hinweg sicherzustellen. Hersteller müssen vermeiden, Produktionsläufe zum Nachteil der Stückkostenökonomie zu fragmentieren. Dieses heikle Gleichgewicht lässt sich am besten von jenen bewältigen, die über fortschrittliche Nachfrageerfassungsalgorithmen und modulare Produktionskapazitäten verfügen.

Wachstum des E-Commerce und der Direktvertriebsmodelle

Digitale Kanäle verschieben das Machtgleichgewicht zwischen Marken und Einzelhändlern. Hersteller können nun Verbraucherdaten sammeln und Preisstrategien erproben, und das alles ohne die üblichen Zwischenhändler. Im Jahr 2024 stiegen Direktvertriebsabonnements für Keks-Sortimente in Nordamerika um 18%, wie im E-Commerce-Bericht des US Census Bureau berichtet wurde. Marken nutzen prädiktive Analytik, um Produktbündel zu personalisieren und die Abwanderung zu minimieren[2]Quelle: US Census Bureau, "E-Commerce-Statistiken 2024," census.gov. Der Online-Handel wird voraussichtlich bis 2031 mit einem CAGR von 7,98% wachsen. Dieses Wachstum ist nicht nur auf die Bequemlichkeit zurückzuführen; es liegt auch an der Fähigkeit digitaler Plattformen, Nischenprodukte hervorzuheben. Artikel wie glutenfreie, keto-freundliche oder allergenfreie Varianten verfügen oft nicht über die nötige Umsatzdynamik, um einen Platz in Supermarktregalen zu sichern. Für Akteure in Schwellenländern bietet E-Commerce eine wertvolle Chance. Er reduziert erheblich das für den nationalen Vertrieb erforderliche Kapital. Drittanbieter-Logistikdienstleister übernehmen die Lager- und Last-Meilen-Lieferkosten und ersparen Marken umfangreiche mehrjährige Investitionen. Es gibt jedoch einen Haken: Plattformgebühren und Werbeausgaben drücken die Margen. Infolgedessen überdenken Marken ihre Strategien. Sie setzen auf Influencer-Partnerschaften und Content-Marketing, um die Kundenakquisitionskosten zu optimieren, anstatt sich ausschließlich auf bezahlte Suche zu verlassen.

Hemmfaktoranalyse Wirkungsanalyse*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkung Zeitraum |

|---|---|---|---|

| Steigende Gesundheitsbedenken gegenüber Zucker und stark verarbeiteten Lebensmitteln | -0.7% | Global, mit starkem regulatorischen Fokus in Europa und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Volatile Weizen-, Kakao- und Zuckerpreise | -0.6% | Global, mit unverhältnismäßig starken Auswirkungen auf preissensible Märkte in Asien-Pazifik und dem Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsorientierte Verpackungsvorschriften | -0.3% | Europa (EU-Richtlinie über Einwegkunststoffe), Nordamerika (landesspezifische Verbote) | Mittelfristig (2–4 Jahre) |

| Handelshemmnisse bei der Herkunft von Zutaten | -0.2% | Global, konzentriert in grenzüberschreitenden Lieferketten (EU-UK, USMCA) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Gesundheitsbedenken gegenüber Zucker und stark verarbeiteten Lebensmitteln

Kampagnen im Bereich der öffentlichen Gesundheit raten zunehmend vom täglichen Konsum süßer Kekse als Snacks ab, insbesondere bei jüngeren Zielgruppen, die von Wellness-Trends in sozialen Medien beeinflusst werden. Die Leitlinien der Weltgesundheitsorganisation von 2024 empfehlen, den Konsum freier Zucker auf unter 5% der Gesamtenergiezufuhr zu begrenzen[3]Quelle: Weltgesundheitsorganisation, "Aktualisierte Leitlinien zu freiem Zucker 2024," who.int. Bemerkenswerterweise übersteigt eine Standardportion schokoladenüberzogener Kekse diese Empfehlung häufig. Seit 2024 haben Warnhinweise auf der Vorderverpackung in Chile, Mexiko und Peru zu einem spürbaren Rückgang der Kaufbereitschaft bei zuckerreichen Produkten geführt. Nielsen-Daten belegen einen Volumenrückgang von 9% in diesen gekennzeichneten Kategorien innerhalb des ersten Jahres. Während Marken mit natürlichen Süßungsmitteln wie Stevia, Mönchsfrucht und Allulose neu formulieren, stehen sie vor Hürden bei der Geschmacksmaskierung und den Kosten. Darüber hinaus können aggressive Zuckerkürzungen die Maillard-Bräunungs- und Karamellisierungsprozesse behindern, die für Keksaromen entscheidend sind. Marken, die diese Neuformulierungsherausforderungen ignorieren, könnten ins Hintertreffen geraten, da Einzelhändler ihr Angebot anpassen, um neuen Ernährungsstandards gerecht zu werden und potenzielle Reputationsrisiken zu vermeiden.

Volatile Weizen-, Kakao- und Zuckerpreise

Mitte 2024 erreichten Weizentermingeschäfte an der Chicago Board of Trade einen 5-Jahres-Höchststand, angetrieben durch Russlands Exportbeschränkungen und ungünstige Wetterbedingungen in den US Great Plains. Gleichzeitig stiegen die Kakaopreise, getrieben von Pflanzenkrankheiten in den wichtigsten Anbaugebieten Westafrikas, wie vom Landwirtschaftsministerium der Vereinigten Staaten berichtet wurde. Die Zuckerpreise spiegelten diese Volatilität wider, beeinflusst durch Verschiebungen in Brasiliens Ethanolpolitik und Störungen durch Monsune in Indien. Hersteller ohne langfristige Absicherungsverträge oder diversifizierte Beschaffungsstrategien sahen ihre Margen im Jahr 2024 gemäß Branchenberichten um mehr als 200 Basispunkte erodieren. Als Reaktion darauf divergierten die Strategien: Während multinationale Konzerne vertikale Integration verfolgten und Kakaoverarbeitungsanlagen sowie Mehlfabriken erwarben, um sich vor Spotmarkt-Schwankungen zu schützen, entschieden sich regionale Spezialisten für Rezepturreformulierungen. Sie substituierten kostengünstigere Zutaten, wie Maniokmehl und palmbasierte Fette, und machten dabei Abstriche bei der Geschmackskonsistenz, um in preissensiblen Märkten erschwinglich zu bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Sandwich-Kekse führen die Premiumisierung an

Sandwich-Kekse werden bis 2031 voraussichtlich mit einem CAGR von 6,70% wachsen und damit den Marktdurchschnitt von 5,21% übertreffen. Hersteller reichern Cremefüllungen mit funktionellen Zutaten wie Proteinisolaten, prebiotischen Fasern und Omega-3-Fettsäuren an, was ihnen ermöglicht, Premiumpreise zu erzielen. Im Jahr 2025 machten einfache Kekse 38,76% des Umsatzes aus, gestützt durch ihren Status als Frühstücks-Grundnahrungsmittel und Teezeit-Begleiter in Südasien und dem Nahen Osten, wo traditionelle Rituale unverfälschte Formate bevorzugen. Cookies halten die Balance und ziehen nordamerikanische und europäische Verbraucher an, die Genuss ohne die Schwere von Schokoladenüberzügen suchen. Ihr Wachstum steht jedoch vor Herausforderungen aufgrund der Marktsättigung. In der Region Asien-Pazifik erfahren schokoladenüberzogene Kekse ein Comeback, angeheizt durch erschwinglicheren Kakao und einen Anstieg bei Schenkanlässen, was zu Probekäufen bei Familien aus dem mittleren Einkommenssegment führt. Unterdessen richten sich andere süße Kekse, wie Waffelrollen, gefüllte Riegel und regionale Spezialitäten, an Nischenmärkte, verfügen aber nicht über die Skalierbarkeit, um preislich mithalten zu können, und sind daher auf Fachhandelsgeschäfte beschränkt.

Die wachsende Beliebtheit von Sandwich-Keksen unterstreicht einen entscheidenden Branchentrend: Verbraucher priorisieren wahrgenommene Funktionalität gegenüber bloßem Genuss, selbst bei einem Aufpreis. Diesen Wandel verdeutlichte Mondelēz International in seiner Investorenpräsentation 2024 mit der Oreo-Thins-Variante. Vermarktet als portionskontrollierte Wahl, erzielte Oreo Thins trotz geringerem Gewicht 22% mehr Umsatz pro Kilogramm als das Standard-Oreo. Dieser Trend veranlasst Hersteller einfacher Kekse, über eine Anreicherung nachzudenken – die Integration von Vitaminen, Mineralien oder pflanzenbasierten Proteinen – um ihren Marktanteil gegenüber den profitableren Sandwich-Varianten zu sichern. Da jedoch die Kontrolle über Ernährungsbotschaften zunimmt, werden Regulierungsbehörden wie die Europäische Behörde für Lebensmittelsicherheit eine entscheidende Rolle bei der Gestaltung der Zukunft dieser Anreicherungsstrategien spielen.

Nach Zutatengrundlage: Hafer-Varianten erzielen einen Gesundheits-Halo

Haferbasierte Kekse wachsen mit einem CAGR von 7,83%, angetrieben durch eine Vollkorn-Positionierung, die mit Ernährungsrichtlinien in Einklang steht, die die Ballaststoffaufnahme und die Herz-Kreislauf-Gesundheit betonen. Weizen behält 72,64% des Volumens von 2025, unterstützt durch seinen Kostenvorteil, die Glutenstruktur, die eine wünschenswerte Textur liefert, und etablierte Lieferketten, die jede wichtige Keksproduktionsregion umfassen. Andere Zutatengrundlagen – Reismehl, Kichererbsenmehl und Mandelmehl – gewinnen in glutenfreien und allergenfreien Segmenten an Bedeutung, obwohl ihr kombinierter Anteil aufgrund höherer Einsatzmittelkosten und sensorischer Kompromisse, die die massenmarktfähige Anziehungskraft einschränken, bescheiden bleibt. Die Dynamik der Haferkategorie wird durch Nachhaltigkeitsnarrative verstärkt, da Hafer weniger Wasser und synthetischen Dünger als Weizen benötigt, was bei umweltbewussten Verbrauchern in Nordeuropa und Nordamerika Anklang findet.

Hersteller stehen vor einem Formulierungsdilemma: Der geringere Glutengehalt von Hafermehl erfordert Bindemittel oder eine Mischung mit Weizen, um strukturelle Integrität zu erreichen, was „100% Hafer”-Aussagen, die die höchsten Preisaufschläge erzielen, erschwert. Die Produkteinführungen von Nestlé S.A. im Jahr 2024 im Vereinigten Königreich umfassten Haferkekse, die mit Erbsenprotein gemischt wurden, um die Textur zu verbessern und dabei ein pflanzenbasiertes Etikett beizubehalten – ein hybrider Ansatz, der technische Machbarkeit mit Marketing-Appeal ausbalanciert. Die regulatorische Landschaft rund um „Vollkorn”-Definitionen verschärft sich: Die US-amerikanische Lebensmittel- und Arzneimittelbehörde schlug 2024 strengere Schwellenwerte vor, um irreführende Aussagen bei Produkten mit minimalem Vollkorngehalt zu verhindern. Marken, die Zertifizierungen von Drittanbietern, wie dem Whole Grains Council, erwerben, schützen sich vor künftigen Compliance-Risiken und differenzieren sich in überfüllten Einzelhandelsumgebungen.

Nach Verpackungstyp: Starr-Schachteln gewinnen durch den Recyclability-Schub

Angetrieben durch die Vorschriften zur Erweiterten Herstellerverantwortung in der Europäischen Union, die für nicht recycelbare Verpackungen höhere Compliance-Gebühren vorschreiben, verzeichnet der Markt für Starr-Schachteln ein robustes Wachstum mit einem CAGR von 6,71%. Im Jahr 2025 machten Kunststoffboxen und tragbare Beutel 43,79% des Marktvolumens aus, dank ihrer Feuchtigkeitsbarrieren-Eigenschaften und Wiederverschließbarkeit, die die Haltbarkeit verlängern und den häuslichen Abfall minimieren. Die regulatorische Landschaft entwickelt sich jedoch weiter: Das französische AGEC-Gesetz, das seit 2024 vollständig in Kraft ist, schreibt vor, dass alle Lebensmittelverpackungen bis 2025 recycelbar oder kompostierbar sein müssen. Dies veranlasst Marken, ihren Ansatz bei mehrschichtigen Kunststofflaminaten zu überdenken. Obwohl diese Laminate technisch recycelbar sind, fehlt es ihnen derzeit an der notwendigen Sammelinfrastruktur. Unterdessen richten sich andere Verpackungsoptionen wie Metalldosen und kompostierbare Folien an Premium- und Geschenkmärkte. Hier kann die ästhetische Anziehungskraft einen höheren Preis rechtfertigen, aber es entstehen Herausforderungen durch fragmentierte Lieferketten und Verbraucherunsicherheit über Entsorgungsmethoden.

Es gibt eine strategische Herausforderung bei der Harmonisierung von Nachhaltigkeit und Funktionalität. Während Faserstoff-Schachteln mit Recycelbarkeit punkten, sind sie anfälliger für Feuchtigkeit, was kürzere Haltbarkeiten unter feuchten Bedingungen und potenzielle Verderb beim Transport riskiert. Ein Nachhaltigkeitsbericht 2024 von Britannia Industries hob die Herausforderungen beim Wechsel zu papierbasierter Verpackung in Indien hervor. Die Umstellung erforderte Anpassungen an Keksrezepturen, einschließlich der Zugabe von Feuchthaltemitteln und Sauerstofffängern, was zu einem Anstieg der Einsatzmittelkosten um 3% bis 4% führte. Marken, die sich mit Aktiv-Verpackungsinnovationen befassen – wie feuchtigkeitsregulierenden Einlagen und antimikrobiellen Beschichtungen – finden Wege, diese Herausforderungen zu bewältigen. Solche Fortschritte sind jedoch hauptsächlich bei multinationalen Konzernen zu beobachten, die die Entwicklungskosten über ihre umfangreichen globalen Portfolios verteilen können.

Nach Geschmacksprofil: Aromatisierte Varianten übertreffen einfache Angebote

Aromatisierte Kekse erfreuen sich einer Welle der Popularität und verzeichnen einen CAGR von 7,10%, da sie das Verlangen der Verbraucher nach Neuheit und sensorischen Erlebnissen befriedigen – etwas, das einfachen Keksen oft fehlt. Im Jahr 2025 erzielten einfache Kekse einen bemerkenswerten Umsatzanteil von 57,92%, vor allem aufgrund ihrer Vielseitigkeit. Über das reine Snacking hinaus werden sie in zahlreichen Märkten häufig mit Aufstrichen, Dips und heißen Getränken kombiniert und fungieren manchmal sogar als Mahlzeitenergänzung. Der Aufstieg des aromatisierten Segments ist auf die klugen Strategien der Hersteller zurückzuführen. Durch die Einführung von limitierten Geschmacksvarianten und die Anpassung von Geschmäckern an bestimmte Regionen – wie Matcha in Japan, Dulce de Leche in Argentinien und Kardamom in Indien – haben sie vor allem in sozialen Medien erhebliches Aufsehen erregt. Darüber hinaus gilt Geschmacksinnovation als umsichtigerer Ansatz als eine vollständige Formatänderung. Dies liegt vor allem daran, dass neue Zutaten oder Beschichtungen nahtlos in bestehende Produktionslinien integriert werden können und die erheblichen Kosten, die mit einer Umrüstung verbunden sind, vermieden werden.

Die Begeisterung für Geschmacksdifferenzierung ist jedoch nicht in allen Regionen gleichmäßig verteilt. Im Rahmen des Ergebnisgesprächs von Ferrero International S.A. im Jahr 2024 wurde festgestellt, dass ihre aromatisierte Kekslinie in Westeuropa zwar einen Volumenzuwachs von 8% verzeichnete, Osteuropa jedoch mit lediglich 2% hinterherhinkte. Die ausgeprägte Preissensibilität der letzteren Region verringert den Reiz von Premium-Geschmäckern und erlaubt es einfachen Keksen, ihre Dominanz zu behalten. Geschmacksinnovationen sollten auf lokale Präferenzen und Ausgabegewohnheiten abgestimmt sein, anstatt lediglich globale Trends widerzuspiegeln – dies ist der Fokus regionaler Akteure. Darüber hinaus wächst der Druck durch zunehmend strengere Vorschriften für künstliche Aromen und Farbstoffe. Die Überprüfung der Europäischen Behörde für Lebensmittelsicherheit im Jahr 2024 bezüglich der Sicherheitsgrenzwerte für Titandioxid und bestimmte Azofarbstoffe hat viele Unternehmen dazu veranlasst, auf natürliche Alternativen umzusteigen. Diese werden zwar häufig als gesünder wahrgenommen, stellen aber Herausforderungen dar, darunter höhere Kosten und kürzere Haltbarkeiten.

Nach Vertriebskanal: Online-Handel verändert die Regalplatzdynamik

Der Online-Handel ist auf dem Weg, mit einem CAGR von 7,98% zu wachsen, angetrieben durch Abonnementmodelle, maßgeschneiderte Empfehlungen und die Möglichkeit, Long-Tail-SKUs hervorzuheben, die keinen physischen Regalplatz haben. Im Jahr 2025 machten Supermärkte und Hypermärkte 47,72% des Umsatzes aus, indem sie von Impulskäufen, Mengenrabattaktionen und dem taktilen Erlebnis der Verpackungsprüfung vor dem Kauf profitierten. Convenience-Stores richten sich an städtische Verbraucher, die unter Zeitdruck stehen und bereit sind, einen Aufpreis für die unmittelbare Verfügbarkeit zu zahlen. Spezialisierte und Gourmet-Geschäfte ziehen wohlhabende Einkäufer an, die auf der Suche nach handwerklichen oder gesundheitsfokussierten Produkten sind. Andere Kanäle wie Automaten, institutionelle Gemeinschaftsverpflegung und Duty-Free-Shops bedienen spezifische Anlässe, tragen jedoch nur geringfügig zum Gesamtvolumen bei. Diese Wettbewerbslandschaft bedeutet, dass Marken ihre Sortimente und Preisstrategien kanalübergreifend fein abstimmen müssen, wobei jeder Kanal seine eigene wirtschaftliche Dynamik hat: Der Online-Handel erfordert ein höheres Marketing- und Logistikbudget, während stationäre Geschäfte häufig Regalplatzgebühren und Promotionsunterstützung verlangen.

Quick-Commerce-Plattformen, die Lebensmittellieferungen in 15 bis 30 Minuten versprechen, bilden einen neuen Hybridkanal, der Online-Komfort mit der Spontaneität von Impulskäufen verbindet. Der Jahresbericht 2024 von Kellanova enthüllte, dass seine Keksmarken dank Quick-Commerce-Kooperationen in Indien und Südostasien einen Umsatzzuwachs von 14% verzeichneten. Diese Regionen, mit hoher Smartphone-Durchdringung und dichten Stadtzentren, bieten eine lukrative Kulisse für schnelle Lieferungen. Die Abhängigkeit des Quick-Commerce-Modells von Dark Stores, die ein begrenztes SKU-Sortiment anbieten, zwingt Marken jedoch dazu, um Plätze in diesen kuratierten Auswahlen zu konkurrieren. Diese Dynamik hat das Machtgleichgewicht von Herstellern zu Plattformbetreibern verschoben, die nun die Kontrolle über Verbraucherinteraktionen ausüben. Marken, die ihre eigenen E-Commerce-Fähigkeiten ausbauen – durch eigene Websites und Treueprogramm-Apps – reduzieren nicht nur ihre Abhängigkeit von Plattformen. Sie sammeln auch wertvolle Zero-Party-Daten, die eine entscheidende Rolle bei der Produktentwicklung und dem Lebenszyklusmanagement spielen.

Geografieanalyse

Im Jahr 2025 entfielen auf Europa 35,73% des globalen Süße-Keks-Umsatzes, angetrieben durch starke Konsumgewohnheiten in Großbritannien, Deutschland und Frankreich, wo Kekse als Begleiter zu Tee und Kaffee zum Alltag gehören. Der CAGR des Marktes von 5,21% spiegelt gegensätzliche Trends wider: Westeuropa sieht sich mit Marktsättigung und reduziertem Zuckerkonsum konfrontiert, während Osteuropa, einschließlich Polen, Rumänien und Bulgarien, aufgrund der Expansion des modernen Handels und steigender Einkommen Wachstum verzeichnet. EU-Vorschriften wie die Farm-to-Fork-Strategie und die Richtlinie über Einwegkunststoffe erhöhen die Kosten für kleine und mittelständische Hersteller und treiben die Konsolidierung voran, da multinationale Konzerne regionale Marken übernehmen. Die Änderungen der Vorschriften nach dem Brexit im Vereinigten Königreich verzögern Lieferungen und erhöhen den Betriebskapitalbedarf für grenzüberschreitende Hersteller.

Für die Region Asien-Pazifik wird ein CAGR von 7,36% bis 2031 prognostiziert, das schnellste Wachstum weltweit, angetrieben durch die Urbanisierung in China, Indien und Indonesien, die Snack-Gewohnheiten hin zum Unterwegs-Konsum verschiebt. In China ist der Markt im Übergang von unmarkierten Schüttgütern zu verpackten Waren, unterstützt durch E-Commerce, der Städte der zweiten und dritten Stufe erreicht. Indiens Pro-Kopf-Kekskonsum von unter 2 Kilogramm jährlich verdeutlicht das Wachstumspotenzial, sofern Hersteller die Herausforderungen fragmentierter Vertriebswege und Preisgestaltung angehen. Japan und Südkorea setzen auf Innovation mit Premium-Geschmacksvarianten in limitierter Auflage, obwohl alternde Bevölkerungen das Volumenwachstum begrenzen. Südostasien, einschließlich Thailand, Indonesien und Vietnam, expandiert den modernen Handel, wobei Convenience-Stores den Absatz von Einzelportions-Keksen ankurbeln.

Nordamerika, Südamerika sowie der Nahe Osten und Afrika repräsentieren den verbleibenden Marktanteil, jeweils mit unterschiedlichen Dynamiken. Nordamerika steht vor gesundheitsgetriebenen Rezepturreformulierungen und dem Aufstieg glutenfreier, keto-freundlicher und pflanzenbasierter Unterkategorien, was das Portfoliomanagement erschwert. Südamerika kämpft mit Währungsschwankungen und politischer Instabilität in Argentinien und Brasilien, ausgeglichen durch wachsenden Mittelklasse-Konsum in Kolumbien, Peru und Chile. Der Nahe Osten und Afrika zeigen einen gespaltenen Markt: Die Staaten des Golfkooperationsrats bieten Premiumisierungschancen, während das subsaharische Afrika mit Erschwinglichkeit und begrenzter Kühlketteninfrastruktur zu kämpfen hat. Halal-Zertifizierung und die Rückverfolgbarkeit von Zutaten sind entscheidend, da die Nichteinhaltung den Marktzugang und den Ruf gefährdet.

Regulatorisches Umfeld

Hersteller von Süßgebäck operieren unter zunehmend konvergierenden Regelwerken zur Lebensmittelsicherheit, Kennzeichnung und Zusatzstoffkontrolle, die die Formulierungsentscheidungen und die Verpackungsaussagen in den wichtigsten Märkten beeinflussen. In der Europäischen Union verlangt die Richtlinie (EU) 2024/1438 die Umsetzung durch die Mitgliedstaaten bis zum 14. Dezember 2025, mit Anwendung ab dem 14. Juni 2026, was den Umsetzungsdruck auf Zutatenangaben und die Kommunikation auf der Verpackungsvorderseite für den grenzüberschreitenden Verkauf innerhalb Europas erhöht.

In den Vereinigten Staaten hat die FDA den 1. Januar 2028 als einheitliches Compliance-Datum für Lebensmittelkennzeichnungsvorschriften festgelegt, die zwischen dem 1. Januar 2025 und dem 31. Dezember 2026 veröffentlicht wurden, was den Marken ein definiertes Zeitfenster für die Planung von Artwork-Aktualisierungen gibt und kurzzyklische Umetikettierungen reduziert. Landesspezifische Normen und Spezifikationen für Zusatzstoffe schaffen zusätzliche Compliance-Anforderungen für globale Portfolios. China wendet GB 7100-2015 für die Hygieneanforderungen bei Keksen an, während nationale Normen wie PSQCA PS 383-2023 in Pakistan und der ostafrikanische Normentwurf DEAS 781:2023 (angelehnt an Codex Stan 192 für Zusatzstoffe und Codex Stan 193 für Kontaminanten) Zutaten- und Qualitätsanforderungen in Schwellenmärkten mit steigender Durchdringung von Markengebäck festlegen. Auch Zutatensysteme für Textur und Stabilität stehen unter verstärkter Beobachtung: Die EU-Verordnung (EU) 2026/196 aktualisiert ab Januar 2026 die Spezifikationen für ausgewählte Gummis und Stärken, was die Notwendigkeit von Lieferantendokumentation und Spezifikationsaudits für Exporteure mit Aktivitäten in mehreren Rechtsordnungen verstärkt.

Wettbewerbslandschaft

Der Süße Keks Markt ist mäßig fragmentiert, wobei die fünf größten Akteure – Mondelēz International, Ferrero International S.A., Nestlé S.A., Pladis Global Limited und Kellanova – zusammen schätzungsweise 40% bis 45% des weltweiten Umsatzes auf sich vereinen. Regionale Spezialisten und Handelsmarken sichern sich den verbleibenden Anteil. Die Wettbewerbsintensität nimmt zu, da multinationale Konzerne ihre Beschaffungsgröße nutzen, um die Rohstoffinflation abzumildern, in KI-optimierte Produktionslinien für die Massenanpassung investieren und Datenanalysen einsetzen, um Geschmackstrends vor der Mainstream-Einführung vorherzusagen. Im Gegensatz dazu zeigen regionale Akteure Agilität durch kürzere Produktentwicklungszyklen, lokalisierte Geschmacksprofile, die multinationale Forschungs- und Entwicklungszentren nur schwer replizieren können, und starke Vertriebsnetze in halbstädtischen Gebieten, wo der moderne Handel noch im Entstehen begriffen ist. Funktionelle Kekse – wie solche, die mit Protein angereichert sind, auf die Darmgesundheit ausgerichtet sind oder Adaptogene enthalten – entwickeln sich zu einem Weißraum-Potenzial. Diese Produkte balancieren Genuss und Wohlbefinden, was eine Premium-Preisgestaltung ermöglicht, erfordern jedoch klinische Validierung und behördliche Genehmigungen, was opportunistische Einsteiger abschreckt.

Strategische Initiativen konzentrieren sich zunehmend auf vertikale Integration und digitale Investitionen. Ferrero International S.A.'s Akquisition einer Kakao-Verarbeitungsanlage in Côte d'Ivoire im Jahr 2024, wie in seinem Nachhaltigkeitsbericht offengelegt, unterstreicht seine Rückwärtsintegrationsstrategie zur Sicherung der Versorgung und Minderung der Preisvolatilität bei Rohstoffen. Gleichzeitig integrieren Marken Internet-der-Dinge-Sensoren in Produktionslinien, um Echtzeit-Qualitätskennzahlen zu überwachen, wie Feuchtigkeitsgehalt, Farbgleichmäßigkeit und Bruchraten. Diese Sensoren ermöglichen automatisierte Anpassungen, die Abfall reduzieren und die Chargenkonsistenz verbessern. Aufkommende Störer umfassen pflanzenbasierte Innovatoren, die Kekse mit Kichererbsen- oder Linsenmehl reformulieren, um Eiweißansprüche zu erfüllen, und Start-ups, die Lebensmittelabfälle in Premium-Zutaten umwandeln. Beide nutzen Nachhaltigkeitsnarrative, um sich Regalplatz in Spezial- und Gourmet-Kanälen zu sichern.

Die Einhaltung der Lebensmittelsicherheitsstandards ISO 22000 und der FSSC-22000-Zertifizierungen wird zur Voraussetzung für die Aufnahme in multinationale Lieferketten. Dieser Trend erhöht die Markteintrittsbarrieren für kleinere Hersteller, denen die erforderliche Qualitätsmanagementsinfrastruktur fehlt. Mit der Weiterentwicklung des Marktes konzentrieren sich die Akteure zunehmend auf Nachhaltigkeit und Innovation, um sich zu differenzieren. Die Kombination aus fortschrittlicher Technologie, vertikaler Integration und der Einhaltung strenger Qualitätsstandards prägt die Wettbewerbslandschaft, schafft Wachstumschancen und erhöht gleichzeitig die Herausforderungen für neue Marktteilnehmer.

Führende Unternehmen der Süße Keks Branche

Mondelēz International Ltd. (belVita)

Kellanova

Pladis Global Limited

Nestlé S.A.

Ferrero International S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kapazitätslokalisierung und exportorientierte Fertigungsinvestitionen schaffen Spielraum für Marken, um Erschwinglichkeit mit Compliance und schnelleren Innovationszyklen zu verbinden. In Europa skalieren Akteure ihre Flaggschiff-Gebäckplattformen durch Werkserweiterungen, darunter der Spatenstich von Lotus Bakeries im Mai 2026 für eine große Produktionshalle mit hoher Kapazität an seinem Standort Lembeke in Belgien zur Ausweitung der Biscoff-Produktion, und der Ausbau der Präsenz in Asien durch ein neues Werk in Chonburi, Thailand. Diese Schritte unterstützen die Versorgungssicherheit und können die Wiederauffüllungszeiten in den wachstumsstarken asiatisch-pazifischen Märkten verkürzen, in denen sich moderner Handel und Online-Einzelhandel ausdehnen.

Südostasien und benachbarte Exportkorridore ziehen ebenfalls zusätzliche Fertigungsinvestitionen an und schaffen Chancen für Sandwich- und funktional positioniertes Süßgebäck, das zu Premiumisierungs- und Portionskontrolltrends passt. Im Juni 2026 unterzeichnete Monde M.Y. San Corp. eine Registrierungsvereinbarung mit der Philippine Economic Zone Authority (PEZA), um über 5 Milliarden PHP in eine neue Anlage in Mabalacat, Pampanga, für SkyFlakes und andere Sandwichprodukte zu investieren, was auf eine wachsende regionale Kapazität sowohl für die Inlandsnachfrage als auch für potenzielle Exportkanäle hinweist. Zugleich nutzen Marken Online-First-Ansätze und Plattformkooperationen, um limitierte Geschmacksrichtungen schneller zu testen und langfristig gesundheits- oder allergenpositionierte SKUs zu erreichen, die in traditionellen Regalsortimenten möglicherweise unterdurchschnittlich abschneiden, wodurch digitale Kanäle sowohl als Nachfragesignal als auch als Vertriebsweg für Nischenangebote im Süßgebäckbereich gestärkt werden.

Aktuelle Branchenentwicklungen

- Juli 2026: Mondelz International führte ab dem 6. Juli 2026 in den Vereinigten Staaten die Zimtschnecken-Geschmacksrichtung der Oreo-Kekse wieder ein. Die zeitlich begrenzte Neueinführung unterstützt die saisonale Geschmacksrotation der Marke und soll zusätzliche Einkäufe generieren, während sie den Regalplatz in einem reifen Keks-Segment verteidigt.

- Oktober 2025: pladis nahm an seinem Standort Vertou in Frankreich eine neue, eigens dafür eingerichtete Produktionslinie für Mini BN-Kekse in Betrieb. Die zusätzliche Linie erhöht den Durchsatz für ein Miniformatprodukt, unterstützt die Portionskontrollpositionierung und verbessert die Fertigungsflexibilität für Werbeaktionen und online-exklusive SKUs.

- Dezember 2024: Pladis Global gab eine Partnerschaft mit einer E-Commerce-Plattform in China bekannt, um exklusive Keksgeschmacksrichtungen wie Matcha-Rote-Bohne und schwarzes Sesam über digitale Kanäle einzuführen. Die Zusammenarbeit verbindet Produktinnovation mit von Influencern getriebener Nachfragegenerierung und hilft dem Unternehmen, Gen-Z-Käufer zu erreichen und schnellere Feedbackzyklen als bei traditionellen Handelslistungen zu erzielen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt ist definiert als der Umsatz, der durch den Verkauf von Süßgebäck für den Haushaltsverzehr und den Verzehr unterwegs über Einzelhandels- und Foodservice-Kanäle erzielt wird, erfasst zum Zeitpunkt des Verkaufs des Produkts in den Markt, in USD.

Ausgeschlossen aus dem Anwendungsbereich: Salzige Kekse und Cracker sind ausgeschlossen, ebenso wie angrenzende Backwaren wie Kuchen, Gebäck und Brot.

Übersicht der Segmentierung

- Produkttyp

- Einfache Kekse

- Cookies

- Sandwich-Kekse

- Schokoladenüberzogene Kekse

- Andere süße Kekse

- Zutatengrundlage

- Weizen

- Hafer

- Sonstige

- Verpackungstyp

- Schachteln

- Kunststoffboxen/Unterwegs-Beutel

- Sonstige

- Geschmacksprofil

- Einfach

- Aromatisiert

- Vertriebskanal

- Supermärkte und Hypermärkte

- Convenience-Stores

- Online-Handel

- Spezial- und Gourmet-Geschäfte

- Andere Vertriebskanäle

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Schweden

- Belgien

- Polen

- Niederlande

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Thailand

- Singapur

- Indonesien

- Südkorea

- Australien

- Neuseeland

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Peru

- Kolumbien

- Chile

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche begann mit dem Aufbau einer klaren Faktenbasis zu Keksen, Cerealien und Backwaren sowie verpackten Snacks, da diese übergeordneten Kategorien Kontext zu Konsum und Preisgestaltung liefern. Wir nutzten hauptsächlich öffentliche Quellen wie das USDA und andere nationale Agrar- und Lebensmittelstatistiken, UN-Comtrade-Handelsdaten für Backwaren, nationale Statistikämter für Verbraucherpreisindex und Haushaltsausgaben sowie, soweit verfügbar, FAO-Ernährungsbilanz-ähnliche Indikatoren.

Anschließend wurde das Modell durch eine Kombination aus Geschäftsberichten und Investorenpräsentationen von Unternehmen, Websites großer Einzelhändler und Verbände sowie seriöser Presseberichterstattung über Produkteinführungen und Preisentwicklungen gestützt. Zusätzlich wurden Patentdatenbanken überprüft, um die Aktivität bei Produktumformulierungen (zum Beispiel reduzierter Zucker, Getreide und neue Füllungen) zu verstehen, was Mix-Verschiebungen erklärt. Darüber hinaus haben unsere Analysten kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen sowie sendungsbezogene Import- und Exportdatensätze zum Abgleich herangezogen. Die hier aufgeführten Schreibtischquellen sind nur beispielhaft, und viele weitere öffentliche Quellen wurden ebenfalls zur Datenerhebung, Validierung und Klärung genutzt.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und kurze Umfragen mit Herstellern, Zutatenlieferanten, Distributoren, Einzelhändlern und Kategorieexperten, um Nachfragesignale und Preisverhalten zu bestätigen, die in öffentlichen Datensätzen nicht sichtbar sind. Wir nutzten diese Gespräche auch, um regionale Wachstumstreiber zu validieren, Veränderungen im Kanalmix (moderner Handel gegenüber Convenience und Online) zu überprüfen und zu testen, ob inflationsbedingte ASP-Veränderungen über den Prognosezeitraum hinweg anhalten oder sich umkehren.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28 % | CXOs: 12 % | APAC: 51 % |

| Mittleres Segment: 56 % | Funktions-/Bereichsleiter: 38 % | EMEA: 31 % |

| Kleinere Akteure: 16 % | Manager: 50 % | Amerika: 18 % |

Marktgrößenbestimmung & Prognose

Das Größenmodell wird mithilfe eines Top-Down-Ansatzes erstellt, bei dem Lebensmittelkonsum, Kategorieanteil und Einzelhandelspreissignale nach Region zu einem Nachfragepool für Süßgebäck rekonstruiert und anschließend zur globalen Gesamtsumme zusammengeführt werden. Um das Ergebnis praxisnah zu halten, werden die Gesamtwerte anschließend mit selektiven Bottom-Up-Annäherungen abgeglichen, wie beispielsweise Stichproben von Preispunkten nach Packungsgröße, Kanalprüfungen zur Volumenbewegung sowie Validierung durch Lieferanten und Distributoren zu typischen Verkaufsbereichen.

Zu den wichtigsten Eingaben für die Größenbestimmung zählen Produktions- und Handelsindikatoren für Süßgebäck, Verbraucherpreisinflation für Backwaren und verpackte Lebensmittel, Packungsgrößen- und Preisstufen, die den ASP beeinflussen, das Wachstum des Online-Einzelhandelsanteils bei Snacks sowie Verschiebungen in der Zutatenbasis hin zu Getreide wie Hafer. Wenn ein Länderdatensatz unvollständig ist, wird die Lücke durch die Verwendung von Proxymärkten mit ähnlicher Einkommens- und Einzelhandelsstruktur geschlossen, gefolgt von einer Anpassung auf Basis von Expertenfeedback.

Für die Prognose wird eine Szenarioanalyse verwendet, mit einem zentralen Fall, der sich an erwarteten Trends des verfügbaren Einkommens, der Normalisierung der Inflation und der Kanalerweiterung orientiert, und anschließend mit engeren und lockereren Preis- und Volumenergebnissen stresstestet wird. Annahmen werden nicht nur als Tabellenkalkulationen belassen, sondern gegenüber dem, was Branchenteilnehmer als realistisch für Werbeaktionen, Umformulierung und Premiumisierung im Zeitverlauf bezeichnen, überprüft.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, die nach Abweichungen zwischen dem Modellergebnis und unabhängigen Signalen wie Handelsbewegungen, Kategorie-VPI und berichteter Snack- und Backwarenleistung in öffentlichen Meldungen suchen. Zeigt eine Region einen Anstieg, der nicht durch Preisgestaltung, Volumen oder Kanalmix erklärt werden kann, wird der Treiber erneut geprüft, und der Analyst kontaktiert die Quellen erneut, um zu bestätigen, was sich geändert hat.

Vor der Freigabe werden der Datensatz und die Annahmen in mehreren Schritten im gesamten Team überprüft, und ungewöhnliche Eingaben werden hinterfragt, bis die Logik konsistent ist. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie größere Regulierungsänderungen, starke Rohstoffschwankungen oder eine bedeutende Verschiebung der Einzelhandelspreise. Unmittelbar vor der Lieferung wird ein neuer Durchgang abgeschlossen, damit Kunden die aktuellste verfügbare Sichtweise erhalten.

Marktgröße für Süßgebäck von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Süßgebäck stimmen nicht immer überein, selbst wenn das Thema gleich klingt, da die Abgrenzungen und die der Zahl zugrunde liegende Preislogik unterschiedlich sein können. In der Praxis entsteht die Streuung meist daraus, wie Cookies und Kekse gruppiert werden, wie Einzelhandels- gegenüber Herstellerpreisen behandelt werden und welches Jahr als Basis für Inflation und Währungsumrechnung verwendet wird.

Handelsströme für Backwaren, Kategorie-VPI-Bewegungen und Kanalmix-Prüfungen sind die Belege, die genutzt werden, um Mordor Intelligence an einen konsistenten Nachfragepool für Süßgebäck zu binden, der dann mit expliziten Preis- und Volumentreibern projiziert wird, statt mit einer einzigen gemischten Wachstumsrate. Unterschiede können auch dann auftreten, wenn eine Schätzung breitere Backwaren-Snacks einbezieht, aggressive Premiumisierungsannahmen auf den ASP anwendet oder eine ältere Aktualisierung verwendet, die aktuelle Preisanpassungen und Verschiebungen der Werbeintensität nicht erfasst.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 98,30 Mrd. USD (2026) | |

| Globaler Forschungsverlag A | 98,00 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und kann Cookies und Süßgebäck in einer kombinierten Gruppierung zusammenfassen, was die Gesamtsumme verschieben kann, wenn Preisinflation und Mixveränderung nach Unterkategorie ungleichmäßig ausfallen. |

| Globaler Forschungsverlag B | 109,00 Mrd. USD (2023) | Geht von einem früheren Basisjahr aus und kann eine breitere Definition von Süßgebäck sowie eine andere Behandlung der Inflation widerspiegeln, was die Wahrscheinlichkeit einer Überbewertung während Phasen hoher Verbraucherpreisinflation erhöht. |

Zusammengenommen zeigt die Tabelle, dass die Wahl des Jahres und die Kategoriegrenzen den größten Teil der Abweichung erklären, und nicht eine einzige richtige oder falsche Zahl. Unser Ansatz bleibt nachvollziehbar, da jede Region auf klaren Nachfrageindikatoren aufgebaut und anschließend anhand von Preis- und Handelssignalen überprüft wird, bevor die endgültige Gesamtsumme festgelegt wird.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der süße Keks Markt im Jahr 2026?

Die Süße Keks Marktgröße beträgt 98,30 Milliarden USD im Jahr 2026.

Wie hoch ist die prognostizierte Wachstumsrate bis 2031?

Der Markt wird voraussichtlich mit einem CAGR von 5,21% wachsen und bis 2031 126,70 Milliarden USD erreichen.

Welche Region wird im Prognosezeitraum am schnellsten wachsen?

Asien-Pazifik wird voraussichtlich den höchsten CAGR von 7,36% verzeichnen, angetrieben durch Urbanisierung und die Expansion des modernen Handels.

Welches Produktsegment zeigt die stärkste Dynamik?

Sandwich-Kekse führen mit einem CAGR von 6,70%, da funktionelle Füllungen und Premium-Positionierung die Nachfrage ankurbeln.

Wie beeinflussen Online-Kanäle den Umsatz?

Der Online-Handel wächst mit einem CAGR von 7,98% und ermöglicht eine direkte Verbraucheransprache, Datenerfassung und schnelle Geschmackseinführungen.

Was ist das wichtigste regulatorische Hindernis für Hersteller?

Vorschriften zur Zuckerreduzierung und Recyclable-Verpackungsregeln erhöhen die Reformulierungs- und Compliance-Kosten.

Seite zuletzt aktualisiert am: