Bergbauschmierstoffmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

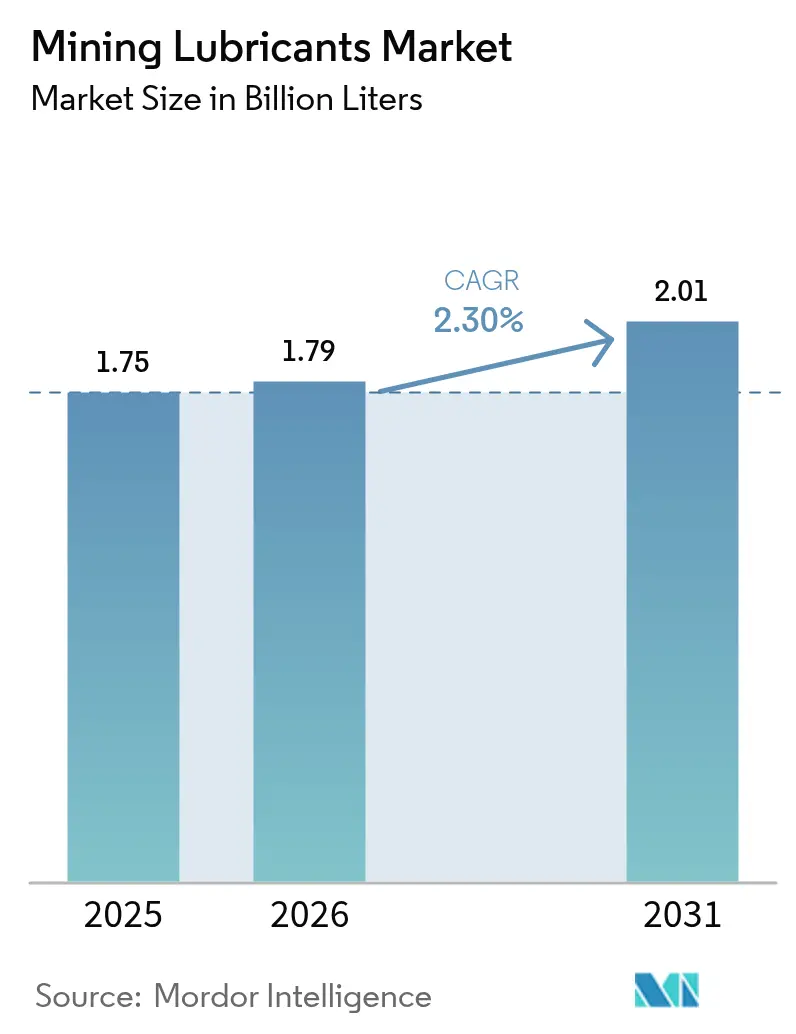

| Marktvolumen (2026) | 1.79 Milliarden Liter |

| Marktvolumen (2031) | 2.01 Milliarden Liter |

| Wachstumsrate (2026 - 2031) | 2.30% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

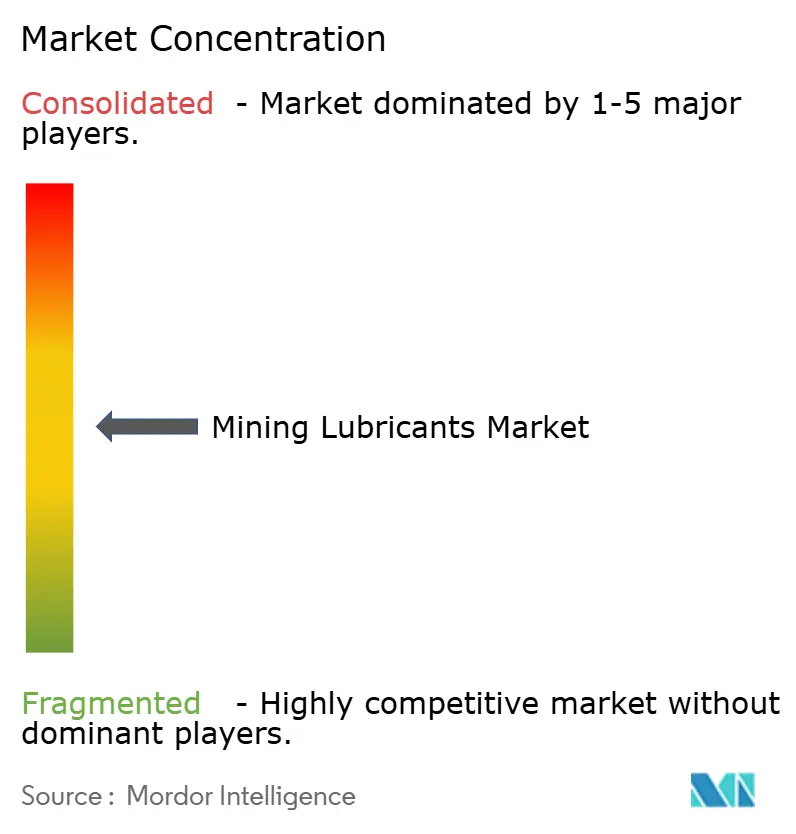

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Bergbauschmierstoffmarkt Analyse von Mordor Intelligence

Der Bergbauschmierstoffmarkt hatte im Jahr 2025 einen Umfang von 1,75 Milliarden Litern und wird voraussichtlich von 1,79 Milliarden Litern im Jahr 2026 auf 2,01 Milliarden Liter bis 2031 wachsen, bei einer CAGR von 2,30 % während des Prognosezeitraums (2026–2031). Dieser stetige Verlauf spiegelt eine steigende Bergbauproduktion wider, die durch den vermehrten Einsatz effizienter zentralisierter Schmiersysteme, längere Wechselintervalle und hochwertige synthetische Formulierungen, die den volumetrischen Verbrauch mäßigen, ausgeglichen wird. Die Nachfrage ist in autonomen Transportflotten verankert, die eine stets betriebsbereite, sensorgesteuerte Schmierung erfordern, während Umweltvorschriften in empfindlichen Ökosystemen die Einführung biologisch abbaubarer Öle beschleunigen. Kohle-reiche Minenerweiterungen im Asien-Pazifik-Raum und in Nordamerika stützen das Basisvolumen, aber Echtzeit-Zustandsüberwachung, die unnötige Ölwechsel reduziert, dämpft das Wachstum. Wettbewerbsstrategien verlagern sich daher auf mehrwertbringende Dienstleistungen, Predictive-Maintenance-Unterstützung und Hochleistungsflüssigkeiten gegenüber dem reinen Volumenverkauf.

Wesentliche Erkenntnisse des Berichts

- Nach Grundöl dominierte Mineralöl im Jahr 2025 mit einem Anteil von 66,58 % am Bergbauschmierstoffmarkt, während synthetische Öle mit einer CAGR von 3,03 % bis 2031 das schnellste Wachstum verzeichnen.

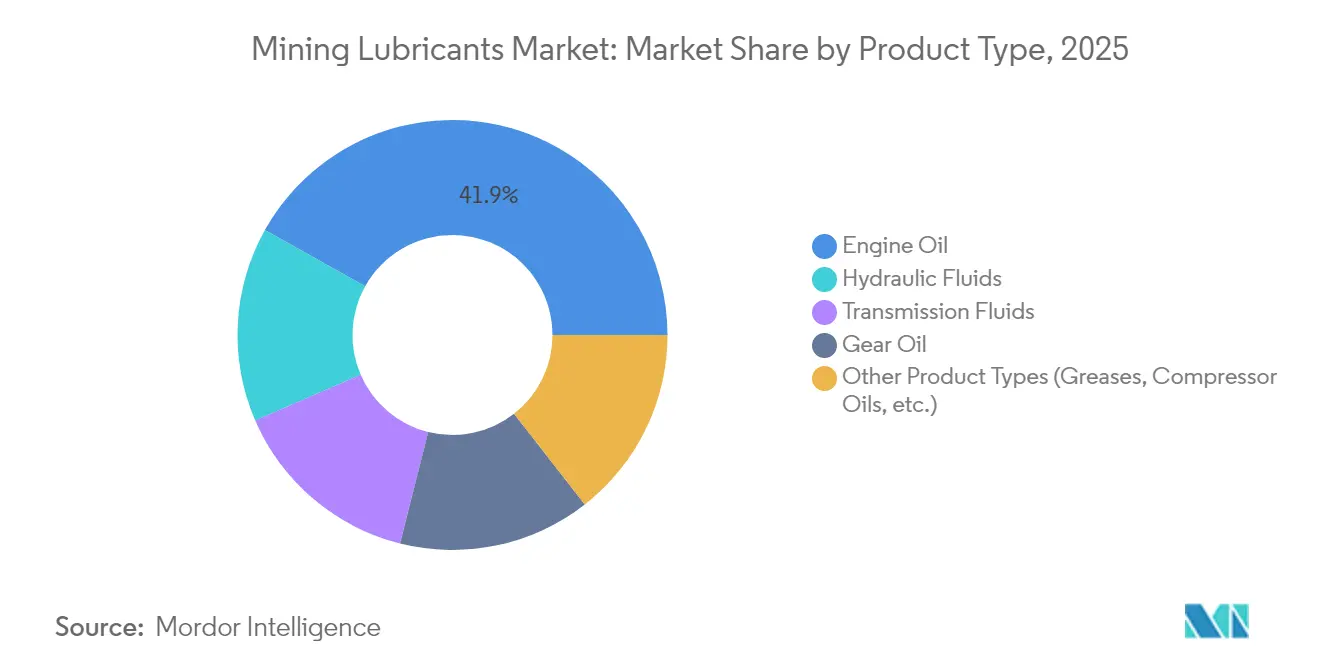

- Nach Produkttyp führte Motoröl im Jahr 2025 mit einem Umsatzanteil von 41,88 %, während Hydraulik- und Getriebeöle gemeinsam mit einer CAGR von 2,91 % im gleichen Zeitraum zulegen.

- Nach Geografie hielt der Asien-Pazifik-Raum im Jahr 2025 einen Anteil von 39,28 % am Bergbauschmierstoffmarkt; für die Region wird die schnellste CAGR von 3,68 % bis 2031 prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke im Bergbauschmierstoffmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung kohle-reicher Bergbauaktivitäten | +0.8% | Asien-Pazifik, Nordamerika | Mittelfristig (2–4 Jahre) |

| Schnelle Kapazitätserweiterungen in Hartgesteinsbergwerken | +0.6% | Global, konzentriert in Australien, Chile | Mittelfristig (2–4 Jahre) |

| Moderne Hochleistungsmaschinen steigern die Schmierstoffintensität | +0.5% | Global, angeführt von Nordamerika, Australien | Langfristig (≥ 4 Jahre) |

| Autonomer Transport erfordert intelligente zentralisierte Schmierung | +0.4% | Nordamerika, Australien | Langfristig (≥ 4 Jahre) |

| Umweltdruck für biologisch abbaubare Schmierstoffe in empfindlichen Ökosystemen | +0.3% | Global, Schwerpunkt auf Arktis- und Regenwaldregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung kohle-reicher Bergbauaktivitäten

Kohleminenerweiterungen verlängern die Betriebsstunden der Flotten und erhöhen die Schmierstoffbelastung, da Produzenten in Australien, China, Indien und den Vereinigten Staaten trotz Dekarbonisierungsdruck eine stabile Wärmekohleproduktion aufrechterhalten. Australien verdoppelte die Investitionen im Bergbausektor, um die Eisenerz- und Kohlekapazität zu steigern, was den Volumenbedarf an Schwerlast-Motorölen und Fetten für Schaufelradbagger und Muldenkipper stützt[1]Australische Zentralbank (Reserve Bank of Australia), "Bericht zur Geldpolitik – Bergbauinvestitionstrends" (Statement on Monetary Policy—Mining Investment Trends), rba.gov.au. Die kanadische Ölsandproduktion stieg Ende 2024 auf 1,9 Millionen Barrel pro Tag, und Entbottelungsprojekte erhöhten die Aufwertungskapazität auf 600.000 Barrel pro Tag, was den Schmierstoffbedarf für Extremtemperatur- und Hochkontaminationsbedingungen ankurbelte. Größere Anlagen in Kohlegruben sind auf Hochleistungsschmierstoffe mit längeren Wartungsintervallen angewiesen, um ungeplante Stillstände zu reduzieren. Unsicherheiten in der globalen Kohlenachfrage im Zusammenhang mit der Dekarbonisierung des Energiesektors könnten jedoch die Langlebigkeit dieses Treibers begrenzen.

Schnelle Kapazitätserweiterungen in Hartgesteinsbergwerken

Neue Kupfer-, Gold- und Seltene-Erden-Gruben setzen automatisierte Hochdruckanlagen ein, die tiefer unter der Erde betrieben werden und die Komplexität der Schmierstoffe erhöhen. Betreiber installieren sensorbestückte Hydraulikschaufeln und Hochübersetzungsgetriebe, die synthetische Öle mit überlegener thermischer Stabilität erfordern. Liebherrs emissionsfreier Abbau-Fahrplan, der auf fossilfreie Systeme bis 2030 abzielt, veranschaulicht den Wandel zu elektrischen und hybriden Antriebssträngen, die weiterhin auf maßgeschneiderte Schmierstoffe für Getriebe und Lagersätze angewiesen sind. Predictive-Maintenance-Plattformen liefern Echtzeit-Reibungs- und Temperaturdaten zur Optimierung der Wechselintervalle, wodurch Abfall reduziert und die Betriebszeit gesichert wird. Da sich Hartgesteinsexpansionen in chilenischen Kupfergürteln und westaustralischen Goldfeldern ausbreiten, erzielen spezialisierte Schmierstoffe, die hohe Lasten und Temperaturspitzen bewältigen, Premiumpreise.

Moderne Hochleistungsmaschinen steigern die Schmierstoffintensität

Schwerlastkraftwagen der Ultraklasse übersteigen heute 4.400 PS, exemplarisch veranschaulicht durch Cummins' QSK95-Motor, was Wannenvolumen und Betriebstemperaturen erhöht. MTU's Serie-4000-Motoren liefern 15 % Produktivitätssteigerungen und 12 % Kraftstoffersparnis, erfordern jedoch Öle mit erhöhter Oxidationsbeständigkeit. Höhere Leistung treibt die Einführung synthetischer Schmierstoffe voran, die unter thermischem Schock Viskosität und Filmstärke aufrechterhalten. Maschinenhersteller schreiben zunehmend halbsynthetische oder vollsynthetische Formulierungen vor, was die Premiumisierung des Bergbauschmierstoffmarkts beschleunigt. Der Bedarf, emissionskonformen Verbrennungsbetrieb aufrechtzuerhalten, erhöht auch die Anforderungen an Detergentien und Dispergatoren in Motorölen und verstärkt das Technologiegefälle zwischen herkömmlichen Mineralflüssigkeiten und fortschrittlichen Syntheseprodukten.

Autonomer Transport erfordert intelligente zentralisierte Schmierung

Fahrerlose Lkw und Bohrgeräte sind auf automatisierte, zentralisierte Schmiereinheiten angewiesen, die mit IoT-Sensoren ausgestattet sind und während des Betriebs präzise Dosierungen zumessen. Diese Systeme entfernen Arbeiter aus Gefahrenzonen, erhöhen die Konsistenz und ermöglichen die Schmierung bei laufenden Maschinen, was Ausfallzeiten reduziert. Datenanalyse-Plattformen analysieren Vibrations-, Last- und Ölzustandsmetriken, um den Schmierstoffnachfüllbedarf vorherzusagen, die Bauteillebensdauer zu verlängern und den Wartungsservice auf Produktionspläne abzustimmen. Während Bergwerke in Australiens Pilbara und Nevadas Goldgürteln autonome Flotten einführen, verlagert sich die Nachfrage hin zu Langzeit-Fetten und -Ölen, die monatelang ohne manuelle Kontrollen funktionieren können.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohölpreisvolatilität erhöht die Grundölkosten | -0.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Engpass bei Gruppe-II-Grundölen durch Raffinerierationalisierung | -0.3% | Global, besonders ausgeprägt in Europa, Asien | Mittelfristig (2–4 Jahre) |

| Längere Wechselintervalle durch Echtzeit-Zustandsüberwachung | -0.5% | Nordamerika, Europa, Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohölpreisvolatilität erhöht die Grundölkosten

Schmierstoffhersteller geraten unter Margendruck, wenn die Rohölpreise steigen, da Gruppe-II-Grundöle Erdölbenchmarks folgen. Die Umrüstung von Shell eines deutschen Hydrocrackers auf 300.000 t/Jahr Gruppe-III-Grundöle verbessert die regionale Versorgungsresilienz und reduziert den Kohlenstoffausstoß um 620.000 t/Jahr, doch Kostenweitergaben an Bergwerksbetreiber bleiben unvermeidlich[2]Shell Global, "Shell rüstet deutschen Hydrocracker auf Grundölproduktion um" (Shell Converts German Hydrocracker to Base Oil Production), shell.com. Bergbauunternehmen kompensieren die Volatilität durch zustandsbasierte Wartung, die den Ölverbrauch senkt, was Lieferanten unter Druck setzt, Preisgestaltung mit mehrwertbringendem technischem Support zu balancieren. Premium-Syntheseprodukte hedgen Margenschwankungen teilweise durch höheren Wert pro Liter.

Längere Wechselintervalle durch Echtzeit-Zustandsüberwachung

Inline-Viskosimeter wie Cambridge Applied Systems' SPL571 messen kontinuierlich den Ölabbau und ermöglichen es Betreibern, Wechselintervalle sicher zu verlängern und Schmierstoffkäufe zu reduzieren. Predictive-Maintenance-Plattformen, die Vibrations- und Ferrographie-Analysen integrieren, helfen Bergwerken, Ausfälle zu vermeiden und die Öllebensdauer zu optimieren, wobei die Einsparungen manchmal 1 Million USD pro Schaufel und Jahr übersteigen. Während diese Vorteile die Nachfrage nach Hochleistungsformulierungen steigern, die längere Zyklen überstehen können, dämpfen sie strukturell auch den Volumenabsatz und zwingen Lieferanten dazu, sich auf Serviceverträge und Leistungsgarantien zu konzentrieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Grundöl: Synthetische Öle erodieren die Mineralöldominanz

Mineralöle behielten im Jahr 2025 einen Bergbauschmierstoffmarktanteil von 66,58 % aufgrund von Kostenvorteilen und etablierter Versorgung. Synthetische Varianten beschleunigen sich jedoch mit einer CAGR von 3,03 % bis 2031, da Hochleistungsmaschinen, tiefere Gruben und extreme Umgebungsbedingungen die Leistungsfähigkeit von Mineralölen übersteigen. Der synthetische Anteil am Bergbauschmierstoffmarktvolumen profitiert von stabiler Viskosität, Oxidationsbeständigkeit und verlängerten Wechselintervallen, die die Servicestillstandzeiten reduzieren. Chevrons Rollout schwerer synthetischer und halbsynthetischer Produkte unterstreicht die OEM-Unterstützung für langlebigere Flüssigkeiten, die Kraftstoffeffizienzgewinne bieten. Biobasierte Schmierstoffe bleiben ein Nischenprodukt, wachsen aber dort, wo Umweltgenehmigungen strenge biologische Abbaubarkeit erfordern, insbesondere in Arktis-, Amazonas- und Inselbergwerken.

Der Premium-Charakter von Syntheseprodukten verringert das Kostengefälle gegenüber Mineralölalternativen, da sich die Wechselintervalle verlängern und die Lebenszyklus-Wirtschaftlichkeit verbessert. In Verbindung mit dem autonomen Transport senkt die überlegene Filmhaftung von Syntheseprodukten Lagerausfälle und rechtfertigt höhere Vorabkosten, was die Beschaffung hin zu leistungsbasierten Verträgen verlagert, die Betriebszeit honorieren.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar nach Berichtskauf

Nach Produkttyp: Motoröle führen, spezialisierte Flüssigkeiten beschleunigen

Motoröle erzielten im Jahr 2025 einen Anteil von 41,88 % am Bergbauschmierstoffmarktvolumen, da fast alle Muldenkipper, Lader und Schaufeln hochleistungsfähige Dieselmotoren betreiben. Steigende Leistung und strengere NOx-Grenzwerte erfordern Formulierungen mit erhöhten Detergentien-, Verschleißschutz- und Rußkontrolleigenschaften. Cummins' 4.400-PS-QSK95-Antriebsanlage schreibt schwefelarme Syntheseprodukte (Low-SAPS) vor, was den OEM-Bedarf an Premium-Ölen veranschaulicht, die Turbolager schützen und Zylinderverschleiß kontrollieren.

Hydraulikflüssigkeiten und Getriebeöle verzeichnen mit einer CAGR von 2,91 % bis 2031 das stärkste Wachstum, da die Maschinenkomplexität zunimmt. Ferngesteuerte Bohrgeräte und Elektroantrieb-Lkw verwenden hochpräzise Hydraulik- und Getriebesysteme, die Flüssigkeiten mit scherstabilen Viskositätsverbesserern, Wassertoleranz und Kupferkorrosionsinhibitoren benötigen. Fette für zentralisierte Systeme steigen parallel zum autonomen Transport, wobei Calciumsulfonat-Komplexe wegen ihrer Wasserauswaschbeständigkeit bevorzugt werden. Biohydrauliköle gewinnen Marktanteile in umweltsensiblen Zonen, wo Strafzahlungen für Verschüttungen steigen.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar nach Berichtskauf

Geografische Analyse

Der Asien-Pazifik-Anteil von 39,28 % am Bergbauschmierstoffmarkt im Jahr 2025 spiegelt die massive Mineralproduktion in Australien, Indonesien und Indien wider. Laufende Investitionen halten den Eisenerz- und Kohleexport aus dem Pilbara und Kalimantan aufrecht und stützen die Nachfrage trotz der Konjunkturflaute im chinesischen Immobilienmarkt. Die Australische Zentralbank (Reserve Bank of Australia) verzeichnete eine Verdopplung der Bergbau-Kapitalausgaben, die die Schmierstoffvolumen stützen. Shells Fettwerk in Thailand wurde auf 15.000 t/Jahr verdreifacht und ist damit das größte in Südostasien, was die regionale Versorgung sichert. ExxonMobils Grundölerweiterung um 20.000 Barrel pro Tag in Singapur beliefert fortschrittliche EHC-Qualitäten und stärkt die Rohstoffsicherheit. Während Chinas Importnachfrage nachlässt, hilft das urbane Wachstum Indiens, dies auszugleichen, und stützt eine CAGR von 3,68 % bis 2031.

Nordamerika bleibt technologisch führend, wobei autonome Flotten in kanadischen Ölsanden und US-amerikanischen Kupfergruben die Einführung IoT-verknüpfter Schmierung vorantreiben. Shell-Whitmores Gemeinschaftsunternehmen bietet schlüsselfertige Zuverlässigkeitslösungen, die Fette, Öle und automatisierte Lieferhardware umfassen, und verbessert die Betriebszeit für Bergwerksbetreiber. Die Rekordproduktion von 1,9 Millionen Barrel pro Tag Ölsand im Jahr 2024 und die Erhöhungen der Aufwertungskapazität übersetzen sich in eine stetige Schmierstoffnachfrage bei Extremkältebetrieb. Umweltschutzmaßnahmen fördern biologisch abbaubare Flüssigkeiten in Regionen entlang von Wasserstraßen und begünstigen Nischen-Synthese- und Bioölnachfrage.

Europas kleinerer Bergbauanteil begrenzt das Volumen, führt jedoch bei der Umweltkonformität und treibt die frühzeitige Einführung von EU-Ecolabel-zertifizierten Schmierstoffen voran. Shells deutsches Grundölprojekt wird 40 % des inländischen Bedarfs und 9 % der EU-Anforderungen decken, die Gruppe-III-Versorgungsengpässe lockern und Emissionen senken. Skandinavische und iberische Bergwerke setzen fortschrittliche Zustandsüberwachung ein, die Wechselintervalle verlängert, und unterstreichen damit den Wandel von verkauften Litern hin zur gelieferten Betriebszeit. Der Fokus der Region auf Kreislaufwirtschaft und Kohlenstoffreduzierung positioniert Hochleistungs-Syntheseprodukte und Bioöle für Wachstum trotz insgesamt schwacher Bergbauproduktion.

Wettbewerbslandschaft

Der Bergbauschmierstoffmarkt weist eine moderate Fragmentierung auf. Shell, BP (Castrol), ExxonMobil, TotalEnergies und Chevron nutzen die vertikale Integration von der Grundölraffinierung bis zur Fertigschmierstoffvermischung und vor-Ort-technischen Dienstleistungen. Shells Whitmore-Unternehmen erweitert die Schienen- und Transportabdeckung mit kombiniertem Fett-Know-how und Distributionsreichweite. BPs Überprüfung seiner Castrol-Einheit signalisiert eine Portfolioneuausrichtung hin zu E-Mobilitätsflüssigkeiten und margenstarken Industrieschmierstoffen. TotalEnergies erweitert seine schwere Quartz-Produktreihe um biologisch abbaubare Varianten für EU-Bergwerke.

Technologie ist das wichtigste Wettbewerbsfeld: IoT-fähige Zustandsüberwachungsplattformen, cloudbasierte Ölanalysen und biologisch abbaubare Formulierungen schaffen Differenzierung. Lieferanten bündeln Schmierstoffversorgung mit Vibrationsanalyse, Schulungen und Bestandsmanagement und verlagern Verträge von Wareneinkäufen hin zu Leistungsgarantien. Grundölsicherheit prägt die Kostenführerschaft; ExxonMobils Singapur-Erweiterung und Shells deutsches Projekt schützen beide den Betrieb vor Gruppe-II/III-Engpässen, stabilisieren Margen und unterstützen den Rollout von Premium-Produkten. Neueinsteiger, die sich auf biobasierte Öle konzentrieren, erschließen spezialisierte Nischen, stehen aber vor Skalenbarrieren im globalen Vertrieb.

Marktführer der Bergbauschmierstoffbranche

Exxon Mobil Corporation

BP p.l.c.

Chevron Corporation

Shell plc

TotalEnergies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Shell Lubricants hat den Erwerb einer 100-prozentigen Kapitalbeteiligung an Raj Petro Specialities Pvt. Ltd. von der Brenntag Group abgeschlossen. Diese Transaktion stärkt die Marktpräsenz von Shell Lubricants durch die Bedienung von Kunden in Sektoren wie dem Bergbau und ermöglicht gleichzeitig die Realisierung neuer Synergien und Skaleneffekte entlang der Schmierstoff-Wertschöpfungskette.

- März 2023: Exxon Mobil Corporation kündigte eine Investition von rund 900 Crore INR (110 Millionen USD) an, um eine Schmierstoffproduktionsanlage im Industriegebiet Isambe in Raigad unter der Maharashtra Industrial Development Corporation zu errichten. Es wird erwartet, dass die Anlage bis Ende 2025 den Betrieb aufnimmt.

Berichtsumfang des globalen Bergbauschmierstoffmarkt-Berichts

Der Bericht zum Bergbauschmierstoffmarkt umfasst:

| Mineralöl |

| Sonstige Grundöle (Synthetische Öle, Biobasiert, usw.) |

| Motoröl |

| Getriebeöl |

| Hydraulikflüssigkeiten |

| Getriebeöle |

| Sonstige Produkttypen (Fette, Kompressoröle, usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Grundöl | Mineralöl | |

| Sonstige Grundöle (Synthetische Öle, Biobasiert, usw.) | ||

| Nach Produkttyp | Motoröl | |

| Getriebeöl | ||

| Hydraulikflüssigkeiten | ||

| Getriebeöle | ||

| Sonstige Produkttypen (Fette, Kompressoröle, usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Bergbauschmierstoffmarkt?

Der Markt umfasste im Jahr 2026 1,79 Milliarden Liter und wird voraussichtlich bis 2031 auf 2,01 Milliarden Liter wachsen.

Welche Region führt den Bergbauschmierstoffmarkt an?

Der Asien-Pazifik-Raum führt mit einem Marktanteil von 39,28 % und wird voraussichtlich mit einer CAGR von 3,68 % bis 2031 wachsen.

Welches Grundölsegment wächst am schnellsten?

Synthetische Öle expandieren mit einer CAGR von 3,03 %, da Hochleistungs- und autonome Maschinen langlebige Hochleistungsflüssigkeiten benötigen.

Warum verlängern sich die Wechselintervalle bei Bergbauanwendungen?

Echtzeit-Zustandsüberwachungs- und Predictive-Maintenance-Systeme liefern präzise Ölzustandsdaten und ermöglichen eine sichere Verlängerung der Wechselintervalle bei gleichzeitiger Reduzierung des Schmierstoffabfalls.

Seite zuletzt aktualisiert am: