Größe und Marktanteil des chinesischen Schmierstoffmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

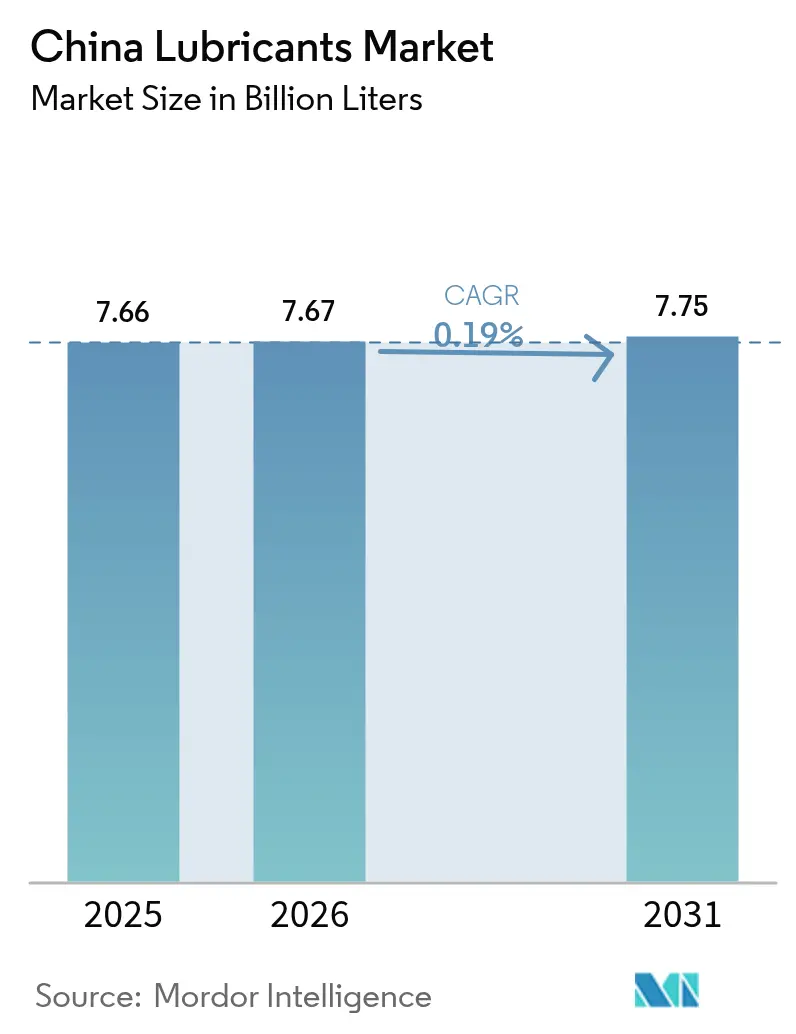

| Marktgröße im Basisjahr (2025) | 7.66 Milliarden Liter |

| Marktvolumen (2026) | 7.67 Milliarden Liter |

| Marktvolumen (2031) | 7.75 Milliarden Liter |

| Wachstumsrate (2026 - 2031) | 0.19% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Schmierstoffmarkts durch Mordor Intelligence

Die Größe des chinesischen Schmierstoffmarkts wurde im Jahr 2025 auf 7,66 Milliarden Liter bewertet und soll von 7,67 Milliarden Litern im Jahr 2026 auf 7,75 Milliarden Liter bis 2031 wachsen, bei einer CAGR von 0,19 % während des Prognosezeitraums (2026–2031). Das Wachstum des chinesischen Schmierstoffmarkts bleibt flach, da die rasche Einführung von Elektrofahrzeugen die Volumina an Benzinmotorenöl verringert, auch wenn die Infrastrukturausgaben die Nachfrage nach Schwerlast- und Industrieflüssigkeiten stützen. Der Wettbewerbsdruck steigt, da staatsnahe Raffineriebetriebe die vorgelagerte Basisölproduktion mit dem nachgelagerten Vertrieb integrieren, während globale Großunternehmen Premiumumsynthetika vorantreiben. OEM-Garantieverlängerungen, längere Ablassintervalle und Doppel-Kohlenstoff-Vorschriften beschleunigen die Verbreitung synthetischer Produkte. Der elektronische Handel erweitert die geografische Reichweite, verstärkt jedoch das Risiko von Produktfälschungen, was Markeninhaber dazu veranlasst, in Rückverfolgbarkeitstechnologien zu investieren.

Wichtigste Erkenntnisse des Berichts

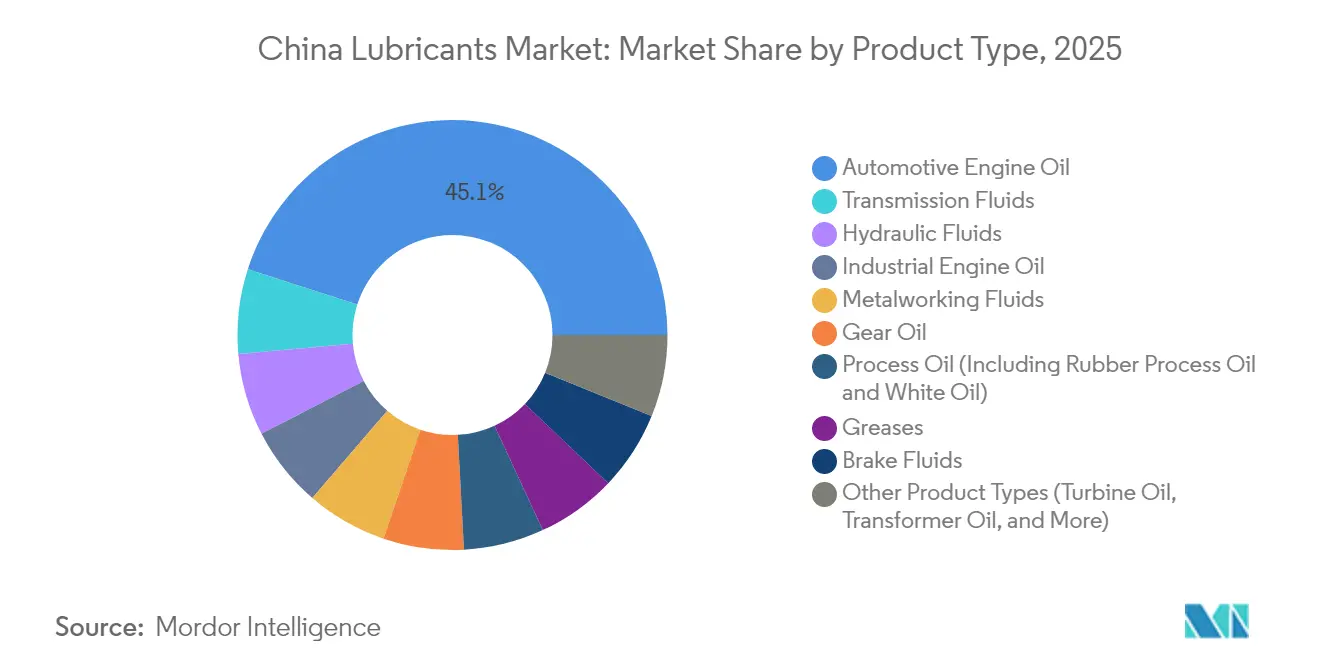

- Nach Produkttyp führte Kraftfahrzeugmotorenöl im Jahr 2025 mit einem Umsatzanteil von 45,05 %, während Getriebeflüssigkeiten bis 2031 voraussichtlich eine CAGR von 1,03 % verzeichnen werden.

- Nach Endverbraucherbranche hielt das Automotive-Segment 2025 einen Anteil von 57,90 % am chinesischen Schmierstoffmarkt; der Bereich Schwere Ausrüstung wird bis 2031 mit einer CAGR von 1,10 % wachsen.

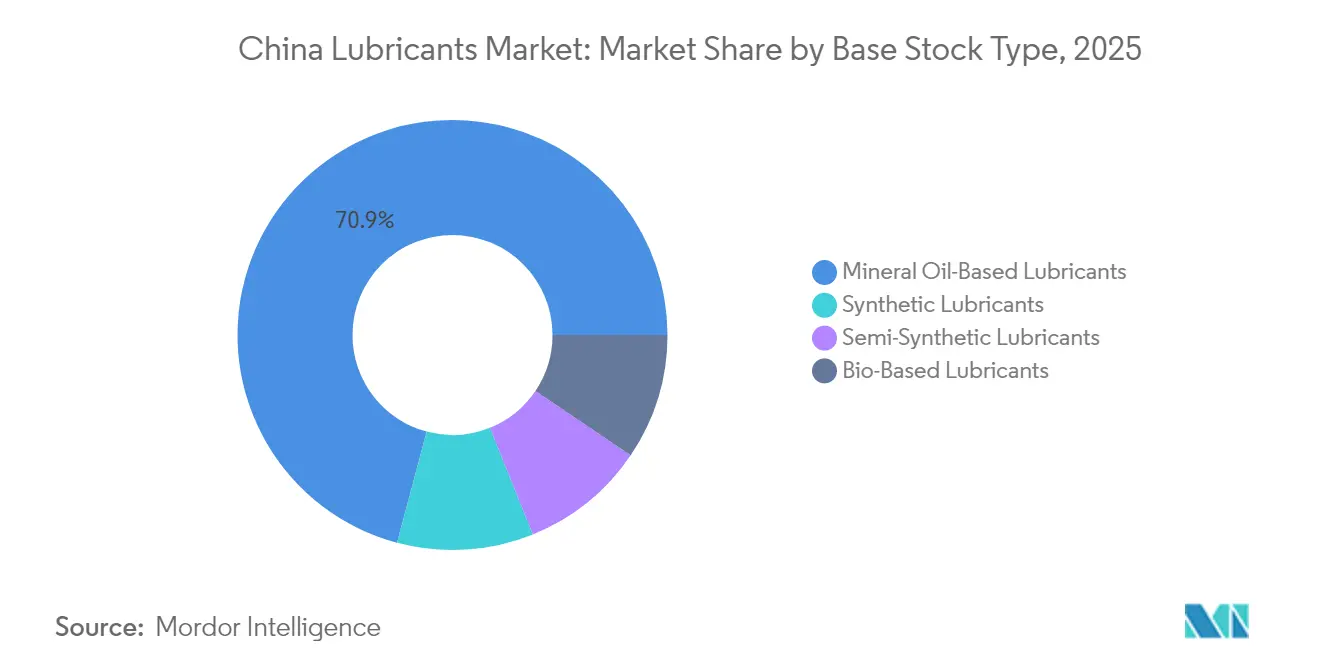

- Nach Basisöltyp entfielen im Jahr 2025 mineralölbasierte Flüssigkeiten auf 70,85 % des chinesischen Schmierstoffmarkts, und synthetische Schmierstoffe entwickeln sich mit einer CAGR von 1,34 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum chinesischen Schmierstoffmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont des Einflusses |

|---|---|---|---|

| Erholung des Diesel-Lkw-Bestands in der Post-COVID-Logistik | + 0.3% | National, mit Schwerpunkt in Industriekorridoren | Kurzfristig (≤ 2 Jahre) |

| Wiederanlauf inländischer Basisölprojekte verbessert die Versorgungsstabilität | + 0.2% | National, insbesondere Nordost- und Ostchina | Mittelfristig (2–4 Jahre) |

| OEM-Garantieverlängerung steigert die Nachfrage nach hochwertigen Langablauf-Synthetika | + 0.15% | National, mit Fokus auf das Premiumsegment in Städten der ersten Klasse | Mittelfristig (2–4 Jahre) |

| Expansion der E-Commerce-Kanäle für HDMO und PCMO | + 0.1% | National, mit beschleunigter ländlicher Durchdringung | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte "Doppel-Kohlenstoff"-Politik treibt die Einführung von Bioschmierstoffen voran | + 0.1% | National, mit Pilotprogrammen in wichtigen Industriezonen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erholung des Diesel-Lkw-Bestands stabilisiert die Nachfrage nach gewerblichen Schmierstoffen

Die Neuzulassungen von Schwerlast-Diesel-Lkw stiegen Anfang 2025 an, da die Logistikaktivität wieder normalisiert wurde, was eine stabile Nachfrage nach hochviskosen Motorenölen und Getriebeflüssigkeiten unterstützt[1]Base Oils Report Redaktion, "China Import-Trends Februar 2025," Base Oils Report, baseoilsreport.com. Infrastrukturprojekte erhöhten die Basisölimporte aus Singapur im Februar 2025 um 15 %, was die positive Korrelation zwischen Bautätigkeit und Schmierstoffverbrauch verdeutlicht. Die Einführung von LNG-Lkw im Fernfrachtverkehr reduziert jedoch die konventionellen Diesel-Schmierstoffvolumina, da Gasmotoren unterschiedliche Formulierungen und längere Wartungsintervalle erfordern. Die daraus resultierende Spaltung veranlasst Lieferanten, Flüssigkeiten zu entwickeln, die sowohl für Diesel- als auch für Alternativkraftstoff-Antriebsstränge geeignet sind. Flottenbesitzer priorisieren die Gesamtbetriebskosten und bevorzugen Synthetika, die verlängerte Ablassintervalle und reduzierte Ausfallzeiten ermöglichen.

Wiederanlauf der inländischen Basisölproduktion verringert die Importabhängigkeit

Raffinerien im Eigentum von PetroChina und Sinopec nahmen ihre Basisöleinheiten, die während 2020–2022 stillgelegen hatten, wieder in Betrieb und verringerten damit ihre Abhängigkeit von Importen aus Singapur und Südkorea[2]Energy Intelligence Desk, "China nimmt Basisöleinheiten wieder in Betrieb," Energy Intelligence, energyintel.com. Inländischer Rohöl-Einsatz bietet Kostenvorteile und verkürzt die Lieferketten für lokale Mischbetriebe. Die durchschnittliche Raffinerieauslastung sank 2024 auf 75 %, was paradoxerweise die Basisölmargen verbesserte, da geringerer Wettbewerb um Einsatzstoffe den Preisdruck minderte. Eine verbesserte Versorgungsstabilität ermöglicht es chinesischen Mischbetrieben, den mit importierten Lagerbeständen verbundenen Betriebskapitalbedarf zu senken. Niedrigere inländische Kosten könnten chinesische Basisöle in Südostasien wettbewerbsfähig machen und neue Exportwege erschließen.

OEM-Garantieverlängerungen beschleunigen die Einführung synthetischer Schmierstoffe

Fahrzeughersteller haben die Garantiezeiträume auf 8–10 Jahre verlängert und schreiben den Einsatz von Synthetika vor, um Garantieansprüche zu minimieren. Hochwertige PAO- und esterbasierte Öle unterstützen nunmehr Intervalle von 15.000–20.000 Kilometern und übertreffen damit deutlich die von Mineralölen typischerweise erreichten 5.000–7.500 Kilometer. Shell entwickelte GTL-basierte E-Fluids für Elektrofahrzeuge, die den thermischen und elektrischen Anforderungen neuer Antriebsstränge gerecht werden. Längere Intervalle verringern die Preisempfindlichkeit der Verbraucher und helfen Lieferanten, höhere Margen pro verkauftem Liter zu erzielen. Steigende nationale GB-Normen verstärken diesen Trend, indem sie Leistungsziele vorgeben, die nur mit synthetischen Formulierungen erreichbar sind.

E-Commerce-Durchdringung transformiert den Vertrieb und ermöglicht gleichzeitig Fälschungen

Online-Plattformen ermöglichen es Schmierstoffmarken, ländliche Mechaniker und Heimwerker direkt zu erreichen und so die Händlermargen zu verringern. Dennoch florieren gefälschte Produkte auf Marktplatzskanälen, was den Markenwert untergräbt und authentische Preispunkte unter Druck setzt. Seriöse Lieferanten setzen QR-Code-Rückverfolgbarkeit und manipulationssichere Siegel ein, um Verbraucher zu schützen. Die Balance zwischen Reichweite und Risiko erfordert ein robustes Kanalmanagement und Verbraucheraufklärung. Regulierungsbehörden hinken dem digitalen Einzelhandel hinterher, was Durchsetzungslücken schafft, die von ausgeklügelten Fälschernetzwerken ausgenutzt werden.

Analyse der Hemmniswirkung*

| Hemmnisse | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont des Einflusses |

|---|---|---|---|

| Rasche BEV-Durchdringung verkleinert den ICE-Motorenöl-Pool | -0.4% | National, mit Beschleunigung in Städten der ersten Klasse und Küstenregionen | Mittelfristig (2–4 Jahre) |

| Längere OEM-Ablassintervalle reduzieren die Wartungsfüllvolumina | -0.25% | National, mit Auswirkungen auf Premium-Automobil-Segmente und städtische Märkte | Kurzfristig (≤ 2 Jahre) |

| Volatile Rohölschwankungen belasten die Margen der Mischbetriebe | -0.15% | National, mit besonderem Einfluss auf unabhängige Mischbetriebe | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Fälschungen untergraben die Markenpreismacht | -0.1% | National, konzentriert in E-Commerce-Kanälen und ländlichen Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Die Einführung von Elektrofahrzeugen beschleunigt die Nachfragezerstörung bei ICE-Schmierstoffen

Batterie-Elektrofahrzeuge überstiegen im frühen 2025 einen Anteil von 40 % an den Neuzulassungen, verdrängten den jährlichen Motorenölverbrauch um 4–5 Liter pro Fahrzeug und senkten die Nachfrageprognosen für Benzin. Der Verbrauch an raffinierten Produkten sank 2024 um 1,7 %, was auf einen strukturellen Wandel statt eines zyklischen Einbruchs hindeutet [SINOLUB.COM]. Ölkonzerne reagierten mit der Umrüstung von Tankstellen zu Mischenergie-Hubs mit Elektrofahrzeug-Ladesäulen, doch dieser Schwenk kann das verlorene Schmierstoffvolumen nicht ersetzen. Eine verringerte Benzinproduktion verengt auch die Basisölversorgung für Nicht-Automotive-Segmente und beeinflusst die Preisdynamik im gesamten chinesischen Schmierstoffmarkt.

Verlängerte Ablassintervalle komprimieren die Servicemarkvolumina

Synthetische Formulierungen, die Ablassintervalle von 15.000–20.000 Kilometern ermöglichen, reduzieren den jährlichen Schmierstoffbedarf pro Fahrzeug um bis zu 50 %. Schnell-Öl-Wechselgeschäfte, die auf häufigem Ölwechsel-Verkehr basieren, sehen sich unter Umsatzdruck und konsolidieren sich zu größeren Ketten. Fortschrittliche Motorendesigns mit engeren Toleranzen reduzieren den Ölverlust und die Verunreinigung und senken so den Nachfüllbedarf weiter. Lieferanten müssen ihren Fokus von hochumschlagsstarken Mineralölsorten auf volumenärmere, margenreichere Synthetika verlagern, um die Einnahmen auszugleichen. Emissionsvorschriften fördern den Einsatz niederviskoserer Öle, die den Kraftstoffverbrauch verbessern und den Langablauftrend verstärken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Übergang von Motorenölen zu Spezialflüssigkeiten

Kraftfahrzeugmotorenöl hielt 2025 einen Anteil von 45,05 % am chinesischen Schmierstoffmarkt, sieht sich jedoch durch die steigende NEV-Einführung einem Rückgang gegenüber. Getriebeflüssigkeiten werden voraussichtlich mit einer CAGR von 1,03 % wachsen, unterstützt durch die breitere Einführung von Automatikgetrieben und dedizierten E-Achsenflüssigkeiten. Hydraulikflüssigkeiten und Schmierfette bedienen Baumaschinen, die von Infrastrukturprogrammen profitieren. Bremsflüssigkeiten zeigen eine stabile Nachfrage auf ICE- und EV-Plattformen, obwohl längere Intervalle das Volumenwachstum begrenzen. Getriebeöl gewinnt durch Bergbau- und Schwerlastausrüstungen, die Hochdruckformulierungen erfordern.

Batterie-elektrische Antriebsstränge benötigen Thermomanagement- und Dielektrikumsflüssigkeiten statt Motorenöl, was den Produktmix in Richtung Spezial-Synthetika verlagert. Industriemotorenöl zielt auf Stromerzeugung und Schiffsmotoren ab, bei denen die Elektrifizierung begrenzt bleibt. Prozessöle und Metallbearbeitungsflüssigkeiten korrelieren mit dem Fertigungsausstoß und verzeichnen moderate Zuwächse, da China die Industriekapazität ausbaut. Turbinen- und Transformatoröle profitieren von Installationen erneuerbarer Energien. Das sich entwickelnde Portfolio verdeutlicht, wie die Größe des chinesischen Schmierstoffmarkts sich von rückläufigen Pkw-Motorenölen hin zu Nischen-Industrie- und Elektrofahrzeugflüssigkeiten umverteilt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Schwere Ausrüstung wird zum Wachstumsanker

Der Automotive-Bereich machte 2025 57,90 % der Größe des chinesischen Schmierstoffmarkts aus, doch sein Volumen schrumpft mit steigender EV-Durchdringung. Schwere Ausrüstung wird bis 2031 voraussichtlich mit einer CAGR von 1,10 % wachsen, gestützt durch Infrastrukturinvestitionen und Rohstoffgewinnung. Die Marine-Nachfrage wächst stetig, da Schiffbau- und Offshore-Windprojekte Zylinder- und Getriebeöle benötigen. Der Luft- und Raumfahrtverbrauch weitet sich mit der Erholung des Zivilluftverkehrs und neuen Raumfahrtinitiativen aus, die Hochtemperatur-Schmierfette erfordern.

Industrienutzer in der Stromerzeugung, Metallurgie und Öl- und Gasindustrie halten einen stabilen Schmierstoffbedarf aufrecht, der vor den direkten Auswirkungen der Elektrifizierung geschützt ist. Bergbauausrüstungen benötigen Hochdruckflüssigkeiten und tragen zur stabilen Basisölabnahme bei. Stadtbahn- und Hochgeschwindigkeitsbahn-Projekte erhöhen den Hydraulikflüssigkeitsbedarf für Baumaschinen. Zusammengenommen positionieren diese Trends schwere Ausrüstung und Industriesektoren als die zentralen Volumenstabilisatoren für den chinesischen Schmierstoffmarkt.

Nach Basisöltyp: Synthetika erschließen Premiumwert

Mineralölbasierte Produkte dominierten 2025 weiterhin mit 70,85 % des chinesischen Schmierstoffmarktanteils aufgrund ihrer Kosteneffizienz. Synthetische Schmierstoffe verzeichnen die stärkste CAGR von 1,34 %, angetrieben durch strenge OEM-Spezifikationen und Doppel-Kohlenstoff-Anreize. Halbsynthetische Flüssigkeiten bieten einen Kosten-Leistungs-Kompromiss für preissensible Segmente. Biobasierte Schmierstoffe gewinnen, obwohl noch klein, unter bis 2027 verlängerten Steuerbefreiungen an Bedeutung.

Leistungsanforderungen wie geringe Flüchtigkeit, hohe Oxidationsstabilität und dielektrische Eigenschaften unterstützen die Aufnahme synthetischer Materialien in EV- und industriellen Automatisierungsanwendungen. PAO- und Ester-Basisöle adressieren längere Ablassintervalle, Hochtemperaturstabilität und Energieeffizienz. Recycelte Basisöle, unterstützt durch Verbrauchsteuerentlastungen, schaffen eine inländische Kreislaufversorgung, die die Nachhaltigkeitsnachweise verbessert. Mit zunehmender Verbreitung von Synthetika werden mineralölbasierte Volumina zurückgehen, doch diversifizierte Anwendungen in schwerer Ausrüstung und Prozessindustrien erhalten die Basisnachfrage aufrecht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die östlichen Provinzen, bestehend aus Jiangsu, Zhejiang und Guangdong, generieren den größten Anteil am chinesischen Schmierstoffmarkt, angetrieben durch dichte Fertigungscluster, die Industrieöle und Metallbearbeitungsflüssigkeiten verbrauchen. Nördliche Zentren wie Hebei und Shanxi sind auf Stahl und Energie angewiesen, was die Nachfrage nach Turbinen- und Getriebeölen antreibt. Westliche Regionen, darunter Xinjiang und die Innere Mongolei, verzeichnen höhere Wachstumsraten, da Bergbau- und Infrastrukturprojekte schwere hydraulische und Motorenöle einsetzen.

Küstenstädte der ersten Klasse nehmen batterieelektrische Fahrzeuge am schnellsten an, was zu einem Rückgang der Pkw-Motorenölverkäufe in Shanghai, Peking und Shenzhen führt. Kleinere Binnenstädte und ländliche Gemeinden sind weiterhin auf Fahrzeuge mit Verbrennungsmotor angewiesen und erhalten die konventionelle Automotive-Schmierstoffnachfrage aufrecht. Südhäfen unterstützen marine Schmierstoffe über Schifffahrtsrouten und Offshore-Windentwicklungen, die Getriebe- und Hydrauliköle benötigen. Güterverkehrskorridore der Neuen Seidenstraße von Yunnan nach Südostasien befördern grenzüberschreitenden Lkw-Verkehr und stützen die Nachfrage nach Schwerlast-Dieselölen.

Regionale Politikvariationen beeinflussen den Produktmix. Küstenumweltvorschriften erfordern schwefel- und phosphorarme Additive und begünstigen synthetische und biobasierte Formulierungen. Binnenprovinzen priorisieren Kosten und behaupten daher ihre Dominanz im Mineralölsektor. Inländische Basisölraffinerien, die in Liaoning und Shandong konzentriert sind, verkürzen die Lieferketten für nordöstliche Märkte, während südwestliche Provinzen auf importierte Gruppe-III-Bestände über Küstenterminals angewiesen sind. Die E-Commerce-Durchdringung steigt in kleineren Städten am schnellsten, wodurch neue Vertriebsknoten für Schmierstoffmarken entstehen.

Die Größe des chinesischen Schmierstoffmarkts zeigt unterschiedliche regionale Empfindlichkeiten: Küstenregionen erfahren rückläufige Motorenölvolumina, aber steigende Nachfrage nach Spezial-Synthetika, während Binnenregionen den Massenverbrauch an Mineralöl aufrechterhalten. Märkte im Pearl-River-Delta schwenken auf EV-Thermalflüssigkeiten um, während petrochemische Basen in der Bucht von Bohai die Kapazitäten der Gruppen II und III ausbauen. Aufstrebende Wirtschaftszonen entlang des Jangtsekiang fördern Grüne-Fertigungs-Initiativen, die kohlenstoffarme Schmierstoffe anreizen. Dieses Mosaik unterstreicht die Notwendigkeit regional angepasster Strategien seitens der Lieferanten.

Wettbewerbslandschaft

Der chinesische Schmierstoffmarkt ist mäßig konsolidiert, wobei die fünf größten Unternehmen einen bedeutenden Marktanteil einnehmen. Chinas Schmierstoffmarkt weist eine duale Struktur auf, die die vorgelagerte Dominanz staatsnaher Raffineriebetriebe mit dem nachgelagerten Premiumwettbewerb durch globale Großunternehmen verbindet. PetroChina und Sinopec kontrollieren den Großteil der Basisölproduktion und der landesweiten Kraftstoffstationsnetzwerke, was ihnen einen erheblichen Größen- und logistischen Vorteil verschafft. Ihr integriertes Modell unterstützt eine aggressive Preisgestaltung bei Standardsorten, während Schmierstoffe über Einzelhandelsgeschäfte und Industrielieferverträge kreuzverkauft werden. Internationale Unternehmen differenzieren sich durch Technologie und Markenstärke bei synthetischen und Spezialflüssigkeiten. Inländische unabhängige Unternehmen investieren in Forschung und Entwicklung, um Hochleistungsschmierstoffe für Nischen-Industrieanwendungen herzustellen. Diese Unternehmen nutzen lokales Know-how und agile Betriebsabläufe, um Aufträge in den Bergbau- und Bausektoren zu sichern. Markeninhaber bekämpfen Fälscher durch den Einsatz von QR-Code-Rückverfolgbarkeit und die Zusammenarbeit mit Marktplätzen bei der Durchsetzung. Verstärkte regulatorische Aufsicht hinsichtlich Emissionen und Kohlenstoff treibt alle Marktteilnehmer dazu an, niederviskose und biobasierte Portfolios auszubauen und sich durch Nachhaltigkeitsansprüche zu differenzieren.

Marktführer der chinesischen Schmierstoffindustrie

PetroChina Company Limited

Sinopec (China Petrochemical Corporation)

Shell plc

ExxonMobil Corporation

ZHONGTIAN PETROCHEMICAL

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Chevron Oronite kündigte eine Investition in die Produktionskapazitäten für Schmierstoffadditive in China an, die auf den wachsenden Markt für synthetische Schmierstoffe und OEM-Spezifikationsanforderungen für fortschrittliche Motorenölformulierungen abzielt.

- Juli 2024: Quaker Houghton, ein globaler Marktführer bei industriellen Prozessflüssigkeiten, hat mit dem Bau einer hochmodernen Fertigungsanlage in Zhangjiagang, China, begonnen. Die Anlage, deren Betriebsaufnahme für das zweite Quartal 2026 geplant ist, soll die Produktionskapazitäten verbessern und die strategischen Wachstumsziele des Unternehmens in der Region Asien-Pazifik unterstützen.

Berichtsumfang des chinesischen Schmierstoffmarkts

| Kraftfahrzeugmotorenöl |

| Industriemotorenöl |

| Getriebeflüssigkeiten |

| Getriebeöl |

| Bremsflüssigkeiten |

| Hydraulikflüssigkeiten |

| Schmierfette |

| Prozessöl (einschließlich Gummiprozessöl und Weißöl) |

| Metallbearbeitungsflüssigkeiten |

| Turbinenöl |

| Transformatoröl |

| Sonstige Produkttypen |

| Automotive | Personenkraftwagen |

| Nutzfahrzeuge | |

| Zweiräder | |

| Marine | |

| Luft- und Raumfahrt | |

| Schwere Ausrüstung | Bauwesen |

| Bergbau | |

| Landwirtschaft | |

| Industrie | Stromerzeugung |

| Metallurgie und Metallbearbeitung | |

| Textilien | |

| Öl und Gas | |

| Sonstige Endverbraucherbranchen |

| Mineralölbasierte Schmierstoffe |

| Synthetische Schmierstoffe |

| Halbsynthetische Schmierstoffe |

| Biobasierte Schmierstoffe |

| Nach Produkttyp | Kraftfahrzeugmotorenöl | |

| Industriemotorenöl | ||

| Getriebeflüssigkeiten | ||

| Getriebeöl | ||

| Bremsflüssigkeiten | ||

| Hydraulikflüssigkeiten | ||

| Schmierfette | ||

| Prozessöl (einschließlich Gummiprozessöl und Weißöl) | ||

| Metallbearbeitungsflüssigkeiten | ||

| Turbinenöl | ||

| Transformatoröl | ||

| Sonstige Produkttypen | ||

| Nach Endverbraucherbranche | Automotive | Personenkraftwagen |

| Nutzfahrzeuge | ||

| Zweiräder | ||

| Marine | ||

| Luft- und Raumfahrt | ||

| Schwere Ausrüstung | Bauwesen | |

| Bergbau | ||

| Landwirtschaft | ||

| Industrie | Stromerzeugung | |

| Metallurgie und Metallbearbeitung | ||

| Textilien | ||

| Öl und Gas | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Basisöltyp | Mineralölbasierte Schmierstoffe | |

| Synthetische Schmierstoffe | ||

| Halbsynthetische Schmierstoffe | ||

| Biobasierte Schmierstoffe | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist das aktuelle Volumen des chinesischen Schmierstoffmarkts?

Die Größe des chinesischen Schmierstoffmarkts erreichte 2026 7,67 Milliarden Liter und wird bis 2031 voraussichtlich 7,75 Milliarden Liter erreichen.

Wie schnell wird der Markt voraussichtlich wachsen?

Der Markt verzeichnet von 2026 bis 2031 eine sehr niedrige CAGR von 0,19 %, da die Einführung von Elektrofahrzeugen die industriellen Zuwächse ausgleicht.

Welche Produktkategorie wird am schnellsten wachsen?

Getriebeflüssigkeiten werden voraussichtlich mit einer CAGR von 1,03 % wachsen, unterstützt durch Automatikgetriebe und E-Achsenanforderungen.

Welche Endverbraucherbranche hat das höchste Wachstumspotenzial?

Schwere Ausrüstung ist das am schnellsten wachsende Endverbrauchersegment mit einer CAGR von 1,10 %, angetrieben durch Infrastrukturinvestitionen und Bergbau.

Was treibt den Wandel hin zu synthetischen Schmierstoffen voran?

Längere OEM-Garantien, Doppel-Kohlenstoff-Vorschriften und Leistungsanforderungen treiben synthetische Schmierstoffe bis 2031 auf eine CAGR von 1,34 %.

Wie wirkt sich die Einführung von Elektrofahrzeugen auf die Schmierstoffnachfrage aus?

Jedes batterieelektrische Fahrzeug reduziert den jährlichen Motorenölbedarf um 4–5 Liter, was zu rückläufigen Automotive-Schmierstoffvolumina trotz neuer Spezialflüssigkeitsmöglichkeiten führt.

Seite zuletzt aktualisiert am: