Mineral Core Flooring Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 9.31 Milliarden US-Dollar |

| Marktgröße (2031) | 13.20 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.20% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

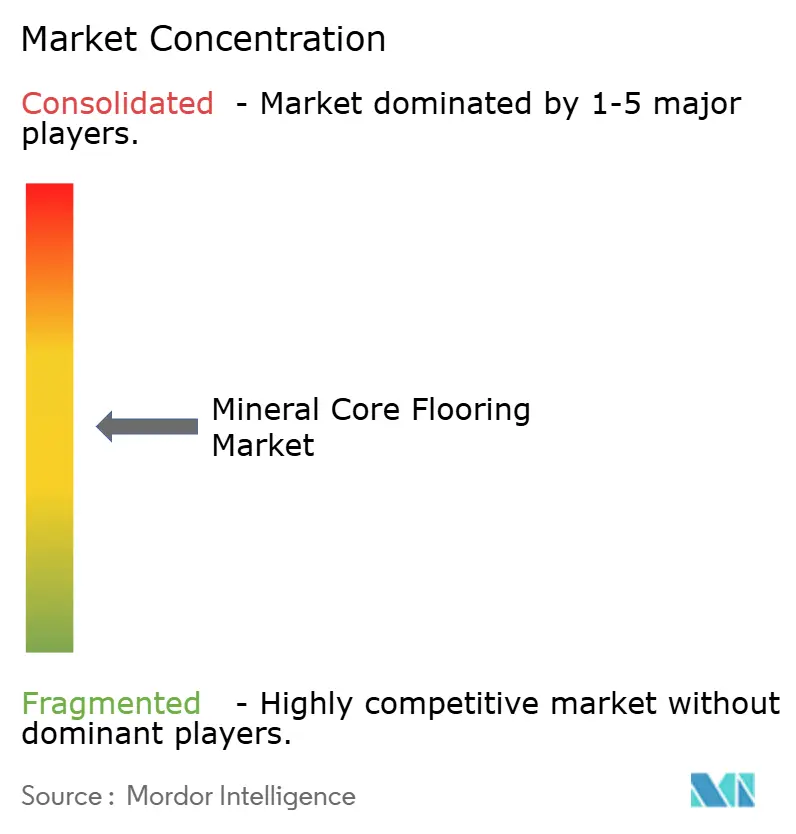

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Mineral Core Flooring Marktanalyse von Mordor Intelligence

Die Marktgröße für Mineral Core Flooring wird voraussichtlich von 8,72 Milliarden USD im Jahr 2025 und 9,31 Milliarden USD im Jahr 2026 auf 13,20 Milliarden USD bis 2031 anwachsen, was einem CAGR von 7,2 % zwischen 2026 und 2031 entspricht. Langlebige wasserdichte Leistung in Nassbereichen und zeitsparende Verlegeabläufe prägen weiterhin die Produktentwicklung und Kanalstrategien im Jahr 2026. Die Wettbewerbspositionierung betont die Tiefe von Eigenmarken in Baumärkten sowie schnell verfügbare Inlandslinien, die das Projektrisiko reduzieren. Der regulatorische Fokus auf PVC-Zusammensetzung und die Einhaltung niedriger VOC-Werte beeinflusst Spezifikationen und Beschaffungschecklisten in Nordamerika und Europa. Lieferkettenstrategien im Jahr 2026 werden ein stärkeres Nearshoring und eine engere Abstimmung mit Zertifizierungsrahmen widerspiegeln, um Qualitätsschwankungen zu mindern und das Käufervertrauen zu erhalten.

Wichtigste Erkenntnisse des Berichts

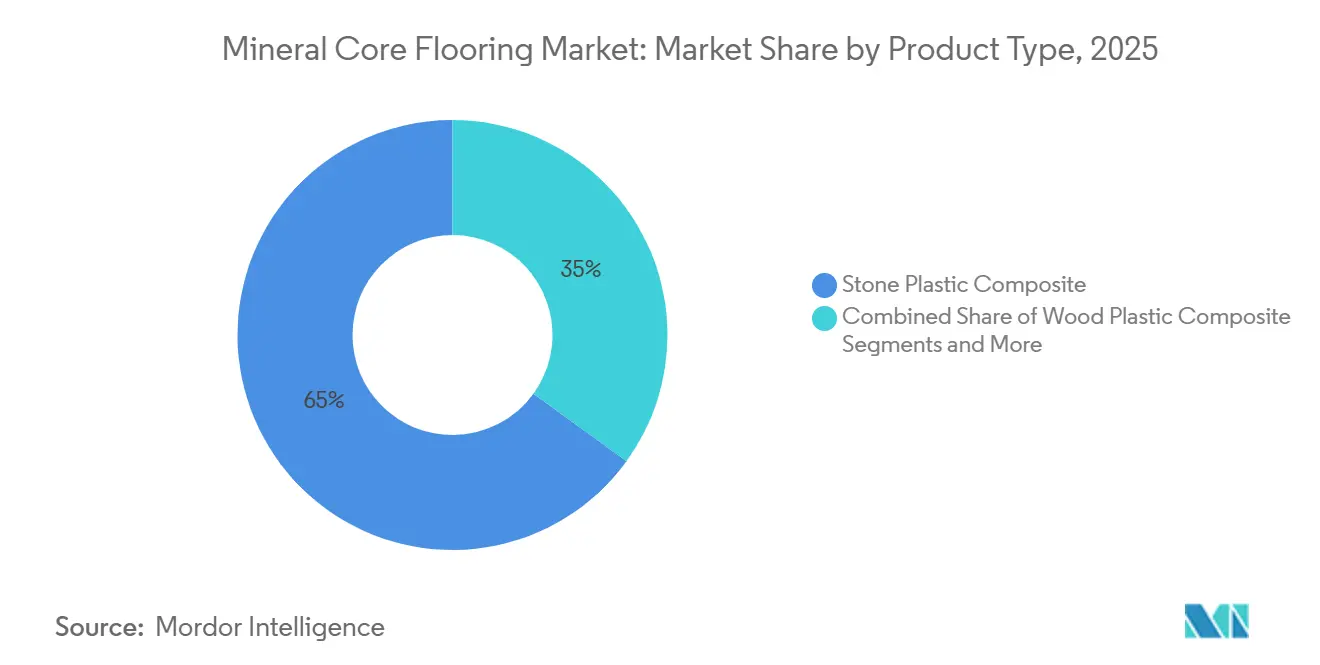

- Nach Produkttyp erfasste Stein-Kunststoff-Verbundstoff 65,0 % des Mineral Core Flooring Marktanteils im Jahr 2025, während Holz-Kunststoff-Verbundstoff voraussichtlich mit einem CAGR von 7,67 % zwischen 2026 und 2031 wachsen wird.

- Nach Format erfassten Dielen 70,0 % des globalen Mineral Core Flooring Marktanteils im Jahr 2025, während Fliesen voraussichtlich mit einem CAGR von 7,90 % zwischen 2026 und 2031 wachsen werden.

- Nach Dicke erfasste 4–6 mm 47,34 % des globalen Mineral Core Flooring Marktanteils im Jahr 2025, während >8 mm voraussichtlich mit einem CAGR von 8,15 % zwischen 2026 und 2031 wachsen wird.

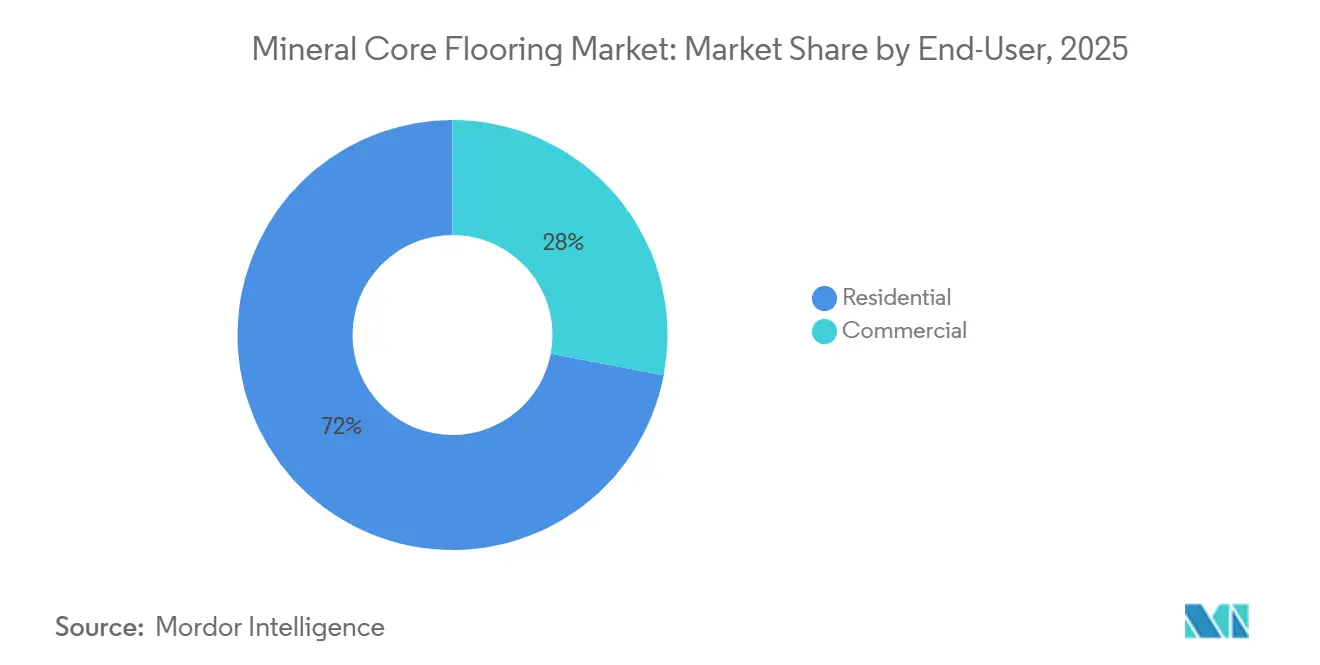

- Nach Endnutzer erfasste der Wohnbereich 72,0 % des globalen Mineral Core Flooring Marktanteils im Jahr 2025, während der Gewerbebereich voraussichtlich mit einem CAGR von 7,70 % zwischen 2026 und 2031 wachsen wird.

- Nach Vertriebskanal erfasste B2C/Einzelhandel 75,0 % des globalen Mineral Core Flooring Marktanteils im Jahr 2025, während B2B/Auftragnehmer/Bauunternehmer voraussichtlich mit einem CAGR von 7,47 % zwischen 2026 und 2031 wachsen werden.

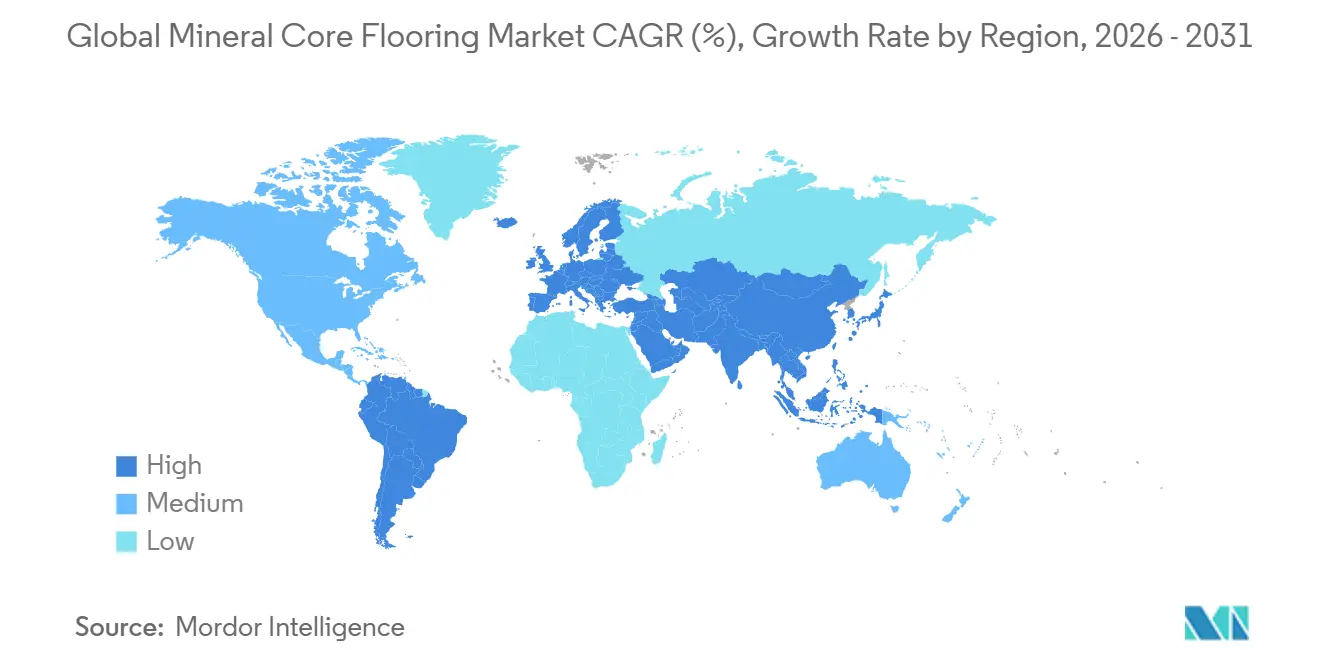

- Nach Geografie erfasste Nordamerika 30,0 % des Mineral Core Flooring Marktanteils im Jahr 2025, während Asien-Pazifik voraussichtlich mit einem CAGR von 8,5 % zwischen 2026 und 2031 wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Mineral Core Flooring Markttrends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Klick-Verriegelungsverlegung reduziert Arbeitskosten und ermöglicht Heimwerker-Adoption | +1.4% | Nordamerika, Westeuropa, Australien | Kurzfristig (≤ 2 Jahre) |

| Wasserdichter Starrkern gewinnt Marktanteile von Laminat und Holz in Nassbereichen | +1.8% | Kernmärkte Asien-Pazifik, Ausstrahlungseffekt auf Naher Osten & Afrika | Mittelfristig (2–4 Jahre) |

| Toleranz gegenüber unebenen Untergründen beschleunigt Sanierungs- und Austauschzyklen | +1.3% | Nordamerika und EU, Teile Lateinamerikas | Langfristig (≥ 4 Jahre) |

| Eigenmarkenexpansion in Baumärkten und Fachhandel skaliert schnelle SKU-Rotation | +1.5% | Vereinigte Staaten und Kanada | Kurzfristig (≤ 2 Jahre) |

| Nearshoring und inländische SPC-Kapazität verkürzen Lieferzeiten und Versorgungsrisiken | +1.7% | Nordamerika und Teile von EMEA | Mittelfristig (2–4 Jahre) |

| Innovationen mit niedrigem VOC-Gehalt, PVC-arm oder mineralischen Verbundwerkstoffen erschließen spezifikationsgetriebene Nachfrage | +1.5% | Global mit starkem EU- und Nordamerika-Einfluss | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Klick-Verriegelungsverlegung reduziert Arbeitskosten und ermöglicht Heimwerker-Adoption

Klick-Verriegelungssysteme ermöglichen eine werkzeugarme Verlegung mit weniger Abhängigkeit von Fachkräften, was die Projektlaufzeiten verkürzt und die direkten Arbeitskosten sowohl für Heimwerker als auch für Fachleute reduziert. Produktlinien, die mit integrierten Unterlagen und klaren Verriegelungsanleitungen geliefert werden, ermöglichen eine Nutzung kurz nach der Verlegung, was einen eintägigen Projektabschluss für kleine Räume unterstützt. Einzelhändler und Eigenmarken positionieren diese schwimmenden Systeme als zugängliche Upgrades, die keine Klebstoffe erfordern, was die Vorbereitung und Reinigung vereinfacht. Im Jahr 2026 hebt das Merchandising in großen Baumärkten weiterhin wasserdichte Starrkern-Optionen unter Exklusivmarken hervor, was die Heimwerker-Wertgeschichte stärkt. Verlegerichtlinien und Markengarantiedokumente verstärken die Untergrund- und Akklimatisierungsanforderungen für Klicksysteme und helfen, Rückrufe zu reduzieren und die Produktlebensdauer in Wohn- und leichten Gewerbeumgebungen zu verlängern[1]Floor & Decor, "NuCore Performance Garantie und Verlegeanleitung," Floor & Decor, flooranddecor.com.

Wasserdichter Starrkern gewinnt Marktanteile von Laminat und Holz in Nassbereichen

Vollständig wasserdichte Starrkernkonstruktionen bleiben in Küchen, Bädern und Kellern bevorzugt, wo Feuchtigkeitseinwirkung häufig ist und wo Garantien ausdrücklich Verschüttungen und feuchte Bedingungen abdecken. Auftragnehmer profitieren von der schwimmenden Verlegung auf sauberen, trockenen Untergründen, was in vielen Fällen die Trocknungszeit für Klebstoffe aus dem Projektplan eliminiert. Beschaffungsteams in der Hotellerie, im Bildungswesen und im Gesundheitswesen bevorzugen ebenfalls widerstandsfähige Starrkerne, wo Ausfallzeiten minimiert werden müssen und gleichzeitig Widerstandsfähigkeit gegen Fußgängerverkehr und wiederholte Reinigung gewährleistet sein muss. Einzelhandels-Planogramme im Jahr 2026 erweitern weiterhin wasserdichte Starrkern-Präsentationen unter Exklusivmarken, die Käufer von Einstiegslaminaten in Hochfeuchtigkeitszonen weglenken[2]The Home Depot Investor Relations, "Jahresbericht 2024," The Home Depot, ir.homedepot.com. Dieser Durchzugseffekt bleibt in Nordamerika und mehreren europäischen Märkten sichtbar, wo zertifizierungsbewusste Käufer gelistete Produkte für öffentliche oder halböffentliche Projekte verlangen.

Toleranz gegenüber unebenen Untergründen beschleunigt Sanierungs- und Austauschzyklen

Starrkernplattformen sind so konstruiert, dass sie über viele vorhandene Oberflächen innerhalb definierter Ebenheitstoleranzen schwimmen können, was die Untergrundvorbereitungsschritte bei Sanierungsarbeiten begrenzt. Klare Verlegeanleitung für Fliese-auf-Fliese- und Betonuntergründe reduziert den Umfangsschleichprozess und unterstützt eine schnellere Terminplanung für gewerbliche und wohnliche Sanierungen. Die Marktnachfrage konzentriert sich auf Formate, die geringfügige Oberflächenvariationen überbrücken, ohne diese zu übertragen, was Auftragnehmern hilft, mehr Quadratmeter pro Tag zu verlegen. Spezifikationsteams wägen die Untergrundtoleranz neben Innenluftkriterien wie FloorScore oder GREENGUARD Gold ab, was die Verwendung geprüfter schwimmender Aufbauten in bewohnten Einrichtungen fördert. Der Nettoeffekt ist eine stetige Akzeptanz in Nachrüstsegmenten, wo Nivellierungsbudgets begrenzt sind und wo die Fertigstellungsgeschwindigkeit für die Umsatzkontinuität wichtig ist[3]Resilient Floor Covering Institute, "ASSURE Zertifizierter Starrkern-Bodenbelag," RFCI, rfci.com.

Eigenmarkenexpansion in Baumärkten und Fachhandel skaliert schnelle SKU-Rotation

Exklusivmarkensortimente in Baumärkten expandieren im Jahr 2026 und erhöhen die Kontrolle über Merchandising, Preisgestaltung und Nachschubrhythmus für Starrkernkategorien. Proprietäre Programme kombinieren schnelle Stilaktualisierungen mit Zertifizierungsanforderungen, die Produkte für viele Projekte vorqualifizieren, was die Verbraucherauswahl und die Schulung von Filialmitarbeitern vereinfacht. Fachhandelsketten mit Lagerflächen betonen breite visuelle Bibliotheken und projektlotweise Verfügbarkeit, um projektgetriebene Nachfrage zu erfassen[4]IR.FLOORANDDECOR.COM 10-K - 02/19/2026 - *IR Theme - Data Rays. Diese Eigenmarkenstrategien unterstützen auch die Wertpositionierung in Zeiten der Kostenvolatilität, da Einzelhändler Spezifikationen und Beschaffung innerhalb von Exklusivmarken anpassen können. Im Jahr 2026 setzt der Eigenmarkenkanal weiterhin Erwartungen für wasserdichte, leicht zu verlegende Starrkernoptionen im US-amerikanischen Einzelhandel.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| PVC-Regulierungsdruck und Herausforderungen beim End-of-Life-Recycling | -1.2% | Europäische Union und Nordamerika | Langfristig (≥ 4 Jahre) |

| Qualitätsschwankungen und gefälschte oder minderwertige Importe untergraben das Käufervertrauen | -1.6% | Nordamerika und globale Handelskorridore | Kurzfristig (≤ 2 Jahre) |

| Handels- oder Zollrisiken sowie AD/CVD-Risiken treiben Preisvolatilität | -1.8% | Vereinigte Staaten, Europäische Union, ausgewählte Exportzentren | Mittelfristig (2–4 Jahre) |

| Überkapazitäten in China vermarkten SPC und komprimieren Margen | -1.4% | Globale Versorgungsmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

PVC-Regulierungsdruck und Herausforderungen beim End-of-Life-Recycling

EU-Beschränkungen für Blei in PVC und ähnliche Stoffkontrollen erfordern ein striktes Rohstoffmanagement und eine lückenlose Dokumentation entlang der gesamten Wertschöpfungskette im Bodenbelagsbereich. Diese Vorschriften üben Druck auf Recyclingströme aus, wenn Altzusatzstoffe noch vorhanden sind, was die Optionen für Recyclinginhalte bei Starrkernlinien ohne fortschrittliche Trenn- oder Auflösungstechnologien einschränkt. Unternehmenseigene Recyclingprogramme und Rücknahmesysteme haben sich weiterentwickelt, doch die Skalierung von Kreislauffeedstock bleibt aufgrund von Sammellogistik und Qualitätssicherungsbeschränkungen komplex. In Nordamerika prägen Drittanbieter-Zertifizierungen für Innenluftleistung und Inhaltsstoffgesundheit die Beschaffungsrichtlinien für öffentliche Gebäude und Schulen, was Produktformulierungen und Lieferdokumentation beeinflusst. Der kombinierte Effekt sind zusätzliche Kosten und Prozessüberwachung für Hersteller sowie Spezifikationsvorteile für zertifizierte Linien, die strenge Kriterien erfüllen.

Qualitätsschwankungen und gefälschte oder minderwertige Importe untergraben das Käufervertrauen

Durchsetzungsmaßnahmen haben gefälschte Produkte mit nicht autorisierten Zertifizierungszeichen identifiziert, was Compliance- und Haftungsbedenken für Importeure und Einzelhändler aufwirft. Das Vorhandensein falsch etikettierter oder minderwertiger Waren kann das Kategorienvertrauen beschädigen und die Reklamationen für Einzelhändler erhöhen, die minderwertige Sortimente führen. Käufer reagieren, indem sie geprüften Programmen und gut dokumentierten Lieferketten den Vorzug geben, die die Einhaltung von Schwermetallschwellenwerten und Phthalatgrenzen überprüfen. Große Einzelhändler und Markeninhaber verschärfen die Lieferantenqualifizierung und reduzieren das Risiko von Nachinstallationsausfällen, die durch schwächere Kerne oder mangelhafte Verriegelungssysteme verursacht werden. Der Verbesserungszyklus setzt sich im Jahr 2026 fort, da Zertifizierungen und Garantien zu Einstiegskriterien für die Regalplatzierung und Angebotslisten werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Stein-Kunststoff-Verbundstoff verankert die Kategorie, während Holz-Kunststoff-Verbundstoff durch Komfort und Akustik gewinnt

Stein-Kunststoff-Verbundstoff führte im Jahr 2025 mit 65,0 % im globalen Mineral Core Flooring Markt, und Holz-Kunststoff-Verbundstoff ist die am schnellsten wachsende Produktkategorie mit einem CAGR von 7,67 % über 2026–2031. Der globale Mineral Core Flooring Markt bevorzugt SPC wegen seiner Eindruckfestigkeit und starken Dimensionsstabilität in feuchtigkeitsgefährdeten Räumen, was ihn zur Standardwahl für Küchen und Bäder macht. Die Produktentwicklung bei WPC hebt ein wärmeres Fußgefühl und akustische Dämpfung hervor, was seine Verwendung in Mehrfamilienhäusern und hochwertigen Wohnanwendungen erweitert. Einzelhändler und Projektverantwortliche wägen Logistik- und ergonomische Verlegefaktoren ab, und viele WPC-Linien gewinnen weiterhin Marktanteile, wo Verlegermüdigkeit und Aufzugsbeschränkungen eine Rolle spielen. Innovationspipelines zeigen auch verstärkte Aufmerksamkeit für Materialgesundheit und Innenluft, was die Spezifikation in Gesundheits-, Bildungs- und Regierungsgebäuden unterstützt.

SPC behält eine stärkere Präsenz in Projekten, die starke Nutzung, Nassreinigung und Toleranz gegenüber geringfügigen Untergrundvariationen erwarten. Gleichzeitig spiegelt die WPC-Expansion die Komfortprioritäten der Endnutzer und akustische Anforderungen für Wohnungen in oberen Stockwerken oder Mehrmieterstrukturen wider. Der globale Mineral Core Flooring Markt sieht, dass beide Plattformen die Verriegelungsgenauigkeit und Oberflächenverschleißschichten verbessern, was die Leistung über Preisstufen hinweg stabilisiert. Hersteller betonen Drittanbieter-Verifizierungen, um Qualitätsbedenken zu begegnen und Ausschreibungsvoraussetzungen für öffentliche Entwicklungen zu erfüllen. Gleichzeitig diversifizieren Markenstrategien Optiken und Texturen, um hochwertigere Holz- und Steinformate zu emulieren, die die Einzelhandelsauswahl leiten. In dieser Produktperspektive stimmen Beschaffungsteams jede Konstruktion auf Raumnutzung und Lärmkriterien ab, um den installierten Lebenszyklus zu verlängern. Die Mineral Core Flooring Branche profitiert auch von klareren Verlegeanweisungen und erweiterter Garantiesprache, die moderne Anwendungsfälle in Wohn- und gewerblichen Umgebungen widerspiegeln.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Format: Dielen dominieren durch Verlegegeschwindigkeit und Holzoptik, während Fliesen durch vorvergroutete Systeme aufholen

Dielen machten 70,0 % des Formatanteils im Jahr 2025 im globalen Mineral Core Flooring Markt aus, während Fliesenformate voraussichtlich mit einem CAGR von 7,90 % bis 2031 expandieren werden. Dielen bleiben die führende Wahl für Wohnraumsanierungen aufgrund ihrer Verlegegeschwindigkeit und Holzoptik, die den Verbraucherpräferenzen entsprechen. Das Merchandising im Jahr 2026 gibt Dielenformaten weiterhin die breiteste Präsenz im Geschäft, was die Vertrautheit der Verbraucher stärkt. Fliesenformate, einschließlich vorvergrouteter SPC, gewinnen an Dynamik, wo Keramikästhetik gewünscht und ein schnellerer Projektabschluss angestrebt wird. Schwimmende Montage auf vorbereiteten Oberflächen reduziert Ausfallzeiten und unterstützt enge Zeitfenster im Einzelhandel und in der Hotellerie.

Die Fliesenadoption wächst in gewerblichen Nachrüstprojekten, wo Gewichtsgrenzen, Untergrundverhältnisse oder akustische Ziele Starrkernfliesen attraktiver machen als Keramikfliesen. Der globale Mineral Core Flooring Markt spiegelt diese Verschiebung wider, indem er Rutsch- und Brandschutzleistungsdaten präsentiert, um Codeanforderungen neben Innenluftqualifikationen zu erfüllen. Hersteller erweitern auch Fischgrät- und großformatige Optiken und vereinfachen komplexe Verlegemuster durch aktualisierte Verriegelungssysteme. Kategorieführer arbeiten mit Vertriebspartnern zusammen, um kritische Quadratmeter lokal zu bevorraten, was Auftragnehmern hilft, Räume über phasenweise Projekte hinweg zu organisieren. Das Ergebnis ist eine erweiterte Rolle für Fliesen in Bereichen, die historisch auf Keramik zurückgegriffen haben, ohne die Last zu erhöhen oder die Aushärtezeit zu verlängern.

Nach Dicke: Mittlerer Bereich führt Wertprojekte an, während >8 mm eine Premium-Positionierung aufbaut

Der Dickenbereich 4–6 mm machte 47,34 % des Volumens im Jahr 2025 im globalen Mineral Core Flooring Markt aus, unterstützt durch kosteneffiziente Bau- und Sanierungsarbeiten. Dickere Produkte über 8 mm werden voraussichtlich das schnellste Wachstum mit einem CAGR von 8,15 % von 2026 bis 2031 verzeichnen, was die Nachfrage nach Fußkomfort und verbesserter Akustik in höherwertigen Wohn- und Mehrfamilienanwendungen widerspiegelt. Produktlinien im 4–6 mm-Bereich behalten eine starke Präsenz mit effizienten schwimmenden Verlegungen und ausreichendem Verschleißschutz für die meisten Wohnbedürfnisse. Dickere Konstruktionen fügen integrierte Unterlagen und robustere Oberflächenschichten hinzu, was zur Schallübertragung und zur Wahrnehmung von Solidität beiträgt. Anbieter richten diese Angebote auf Premium-Räume oder Mehrfamilienlärm-Codes aus, um Upgrade-Pfade im Einzelhandel zu unterstützen.

Optionen im 6–8 mm-Bereich dienen als Brücke für Projekte, die eine moderate akustische Verbesserung ohne den vollen Premium-Schritt benötigen. Der globale Mineral Core Flooring Markt balanciert diese mittlere Stufe mit fokussierten SKUs, um Überschneidungen zu vermeiden und die Klarheit am Point of Sale zu erhalten. Einzelhändler und Marken betonen, dass die Auswahl der Verschleißschicht und der Zertifizierungsstatus zentral für Haltbarkeit und Baukonformität sind. Beschaffungsteams standardisieren oft auf zwei Bänder, ein Wert-4–6 mm-Set und ein Premium->8 mm-Set, um Ausschreibungspakete zu rationalisieren. Wo Aufzugszugang oder ergonomische Aspekte der Verleger eine Rolle spielen, werden dichtere oder dickere Dielen an die Baustellenrealitäten angepasst, um Produktivität und Fertigstellungsqualität aufrechtzuerhalten.

Nach Endnutzer: Wohnbereich bleibt die Volumenbasis, während Gewerbe durch Nachrüstbedarf gewinnt

Der Wohnbereich machte 72,0 % des Volumens im Jahr 2025 im globalen Mineral Core Flooring Markt aus, wobei Küchen und Bäder weiterhin wasserdichte Installationen anführen. Gewerbliche Endnutzungen sind auf schnelleres Wachstum mit einem CAGR von 7,70 % bis 2031 ausgerichtet, unterstützt durch Wartungseinsparungen und strenge Innenluftanforderungen für öffentliche Räume. Der gewerbliche Hauptstraßenbereich verzeichnet Dynamik durch schnelle Verlegemethoden und Produktresilienz unter rollenden Lasten und häufiger Reinigung. Hotelkorridore, Einzelhandelspassagen und ausgewählte Gesundheitszonen adoptieren Starrkerne, um Optik, Reinigbarkeit und Ausfallzeiten in Einklang zu bringen. Beschaffungen spiegeln eine Tendenz zu Listungen wider, die Verifizierungen für Luftqualität und eingeschränkte Substanzen tragen.

In Wohnkanälen expandieren Premium-Linien, wo dickere Konstruktionen und aufgewertete Optiken Upgrade-Käufe antreiben. Der globale Mineral Core Flooring Markt überschneidet sich auch mit Kleinbüro- und Mischnutzungssanierungen, die gewerbliche Leistung in Wohnlayouts erfordern. Mehrfamiliensanierer setzen gewerbliche Starrkerne zu Wohnpreisen ein, um schnelle Umschläge zu erzielen. Zertifizierungsgestützte Bestände ermöglichen öffentlichen Bietern, die Vorqualifizierung ohne umfangreiche Tests zu bestehen, was die Zykluszeit für geförderte Projekte verkürzt. Diese Dynamik erhält ein ausgewogenes Wachstumsprofil aufrecht, wobei der Wohnbereich die Grundlage bleibt und die gewerbliche Nachfrage ihren Anteil schrittweise erhöht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: B2C/Einzelhandel hält die Marktanteilsführung, während B2B/Auftragnehmer durch Projektgeschwindigkeit expandieren

B2C/Einzelhandel hielt 75,0 % des Wertes im Jahr 2025 im globalen Mineral Core Flooring Markt, wobei Baumärkte und große Fachhandelsketten starken Kundenverkehr und vorrätige Bestände aufrechterhalten. Der B2B/Auftragnehmer/Bauunternehmer-Kanal wird voraussichtlich mit einem CAGR von 7,47 % bis 2031 wachsen, unterstützt durch inländische Kapazitäten, die zuverlässige Lieferzeiten für Großbestellungen ermöglichen. Exklusivmarken in Baumärkten bleiben im Jahr 2026 zentral für die Verbraucherauswahl, dank kuratierter Sortimente und sichtbarer Zertifizierungszeichen, die die Entscheidungsfindung erleichtern. B2B-Programme stärken sich durch Baustellenlieferdienste, Schnellversandmenüs und Kreditkonditionen, die den Cashflow-Zyklen von Auftragnehmern entsprechen. Lieferantenbeziehungen entwickeln sich dahin, vorhersehbare Nachschublieferungen für aktive Entwicklungen zu priorisieren.

Fachhandelsketten betreiben hybride Modelle mit B2C-Ausstellungsräumen und B2B-Schaltern, um sowohl Heimwerker-Upgrades als auch professionelle Sanierungen zu erfassen. Der globale Mineral Core Flooring Markt profitiert von diesem gemischten Ansatz, der den Filialdurchsatz maximiert und lokale Lagerhaltung nutzt. Distributoren passen Bestände auf vorqualifizierte Starrkernlinien an, die Ausschreibungsunterlagen und kommunale Mandate erfüllen. Im Jahr 2026 beziehen Auftragnehmer und Bauunternehmer mehr aus dem Inland für zeitkritische Projekte, während Einzelhändler Omnichannel-Komfort für Heimwerker- und Kleinauftragnehmer-Segmente betonen.

Geografische Analyse

Nordamerika machte 30,0 % des globalen Marktwerts im Jahr 2025 aus, unterstützt durch Eigenmarkenexpansion und zusätzliche inländische Kapazitäten, die für resiliente Kategorien angekündigt wurden. Die Vereinigten Staaten machen den Großteil der regionalen Nachfrage aus, und Beschaffungsstrategien bevorzugen eine Mischung aus neargesourcten und inländischen Linien, die Lieferzeiten stabilisieren. Zertifizierungsanforderungen für Schulen und Gesundheitseinrichtungen prägen Sortimente und Bietervorqualifizierungsprozesse. Kanada und Mexiko runden die Region ab, mit Aktivitäten, die auf lokale Einzelhandelsstrategien und gezielte gewerbliche Projekte ausgerichtet sind. Große Ketten konsolidieren weiterhin Volumen hinter Exklusivprogrammen und konsistenten Bestandspositionen.

Asien-Pazifik ist die am schnellsten wachsende Region mit einem CAGR von 8,5 % über 2026–2031 im globalen Mineral Core Flooring Markt, angetrieben durch steigende städtische Nachfrage und anhaltende Exportkapazitäten. Käufer wägen regionale Politik- und Zertifizierungslandschaften ab, während sie grenzüberschreitende Versorgungsmodelle für Nordamerika und Europa planen. Exporteure priorisieren Dokumentation, die die Einhaltung von Anforderungen für niedrige VOC-Werte und eingeschränkte Substanzen unterstützt, um Zielmarktprüfungen zu bestehen. APAC-Hersteller richten zunehmend Aufmerksamkeit auf dickere Konstruktionen und Premium-Oberflächen, da Kunden bessere Akustik und robuste Verriegelungssysteme anfordern.

Europa balanciert den Verbrauch mit laufender Politikentwicklung, die PVC-Inhalt, Kennzeichnung und Umweltdeklarationen in der Bodenbelagskategorie beeinflusst. Die Beschaffung für Regierungs- und Gesundheitsprojekte hält strenge Innenluft- und Substanzregeln aufrecht, die zertifizierte Starrkern-Angebote unterstützen. Nearshoring-Optionen expandieren, um Serviceniveaus zu verbessern, während Importe für die Sortimentsbreite wichtig bleiben. Europa verfügt auch über gezielte Handelsmaßnahmen, die Beschaffungsentscheidungen in verwandten Bodenbelagskategorien beeinflussen und eine protektivere Haltung signalisieren. In diesem Kontext konzentrieren sich Spezifikationsteams auf Compliance, Lebenszykluskosten und schnelle Verlegung, um Sanierungszeitpläne einzuhalten.

Wettbewerbslandschaft

Der Mineral Core Flooring Markt bleibt im Jahr 2026 moderat konzentriert, wobei führende Anbieter Design, Zertifizierung und neargesourcte Kapazitäten kombinieren, um große Einzelhändler und gewerbliche Bieter zu bedienen. Führende Akteure stärken ihre Positionen durch Kapitalprogramme, die die resiliente Produktion ausweiten, und durch Portfoliobewegungen, die langlebige Klicksysteme und verbesserte Verschleißleistung betonen. Die Produktdifferenzierung umfasst breitere Optiken, aufgewertete akustische Unterlagen und eine Positionierung mit niedrigem VOC-Gehalt, die auf gängige Spezifikationsrahmen abgestimmt ist. Lieferantenqualifizierungsprozesse erfordern zunehmend Drittanbieter-Validierungen, um die Einhaltung von Schwermetallschwellenwerten und Phthalatgrenzen für Starrkernlinien zu überprüfen.

Strategische Schritte im Jahr 2026 unterstreichen die Abstimmung zwischen Nachhaltigkeits-Roadmaps und der Entwicklung resilienter Produkte. Nachhaltigkeitserklärungen und Kreislaufprogramme von integrierten Bodenbelagsherstellern leiten die Verwendung von Recyclingströmen und bio-zugeschriebenen Inputs, wo dies nach aktuellen Regeln möglich ist. Partnerschaften in der Kreislaufchemie und bei Weichmachern erscheinen weiterhin in Ankündigungen von Premium-Resilient-Anbietern mit mehrregionalen Fertigungsstandorten. Diese Investitionen ermöglichen Spezifikationsgewinne in Gesundheits-, Bildungs- und Regierungssegmenten, die dokumentierte Umweltleistung verlangen.

Auf der Kanalseite prägt die Eigenmarkenstärke in Baumärkten und Fachhandelsketten Sortimente und Kategoriepreise. Dieses Modell betont schnelle Rotation, sichtbare Zertifizierungszeichen und zuverlässigen Nachschub, der die Projektdurchführung unterstützt. Nearshoring balanciert weiterhin Portfolios um, da Anbieter versuchen, die Servicekontinuität während politischer Verschiebungen aufrechtzuerhalten. Im Jahr 2026 haben Unternehmen mit verifizierten Qualitätssystemen und inländischen oder regionalen Backup-Kapazitäten Vorteile sowohl im Einzelhandel als auch im spezifikationsgetriebenen Vertrieb.

Führende Unternehmen der Mineral Core Flooring Branche

-

CFL Flooring

-

Mohawk Industries

-

Taizhou Huali New Materials Co., Ltd

-

Novalis Innovative Flooring

-

NOX Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: J2 Flooring stellte die Strata Collection vor, ein 8 mm SPC mit Klickverlegung und integrierter Unterlage, beschrieben als wasserdicht und für eine höhere Untergrundtoleranz in gewerblichen und wohnlichen Umgebungen konzipiert, mit einer lebenslangen Verschleißgarantie.

- Februar 2026: Forbo Flooring Systems brachte Sphera Elite b+ homogenen Vinylbodenbelag auf den Markt, der biozirkuläres PVC (43 % Recyclinganteil, pflanzenbasierte Öle) enthält und einen um >50 % niedrigeren eingebetteten Kohlenstoff (A1–A3) als Standard-Homogenvinyl erreicht, gemäß einer unabhängig verifizierten Umweltproduktdeklaration, und auf Gesundheits- und Bildungsspezifikationen in Europa abzielt.

Berichtsumfang des globalen Mineral Core Flooring Markts

| Stein-Kunststoff-Verbundstoff |

| Holz-Kunststoff-Verbundstoff |

| Sonstige Produkttypen |

| Diele |

| Fliese |

| Bahn |

| ≤4 mm |

| 4–6 mm |

| 6–8 mm |

| Über 8 mm |

| Wohnbereich | |

| Gewerbe | Büros |

| Einzelhandel | |

| Hotellerie | |

| Gesundheitswesen | |

| Bildung | |

| Sonstige gewerbliche Endnutzer |

| B2C/Einzelhandel | Baumärkte |

| Fachbodenbelagsgeschäfte | |

| Online | |

| Lokale Eisenwarengeschäfte (unorganisierter Markt) | |

| Sonstige Vertriebskanäle | |

| B2B/Auftragnehmer/Bauunternehmer |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Rest von Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien | |

| Rest von Asien-Pazifik | |

| Naher Osten & Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Rest von Naher Osten & Afrika |

| Nach Produkttyp | Stein-Kunststoff-Verbundstoff | |

| Holz-Kunststoff-Verbundstoff | ||

| Sonstige Produkttypen | ||

| Nach Format | Diele | |

| Fliese | ||

| Bahn | ||

| Nach Dicke | ≤4 mm | |

| 4–6 mm | ||

| 6–8 mm | ||

| Über 8 mm | ||

| Nach Endnutzer | Wohnbereich | |

| Gewerbe | Büros | |

| Einzelhandel | ||

| Hotellerie | ||

| Gesundheitswesen | ||

| Bildung | ||

| Sonstige gewerbliche Endnutzer | ||

| Nach Vertriebskanal | B2C/Einzelhandel | Baumärkte |

| Fachbodenbelagsgeschäfte | ||

| Online | ||

| Lokale Eisenwarengeschäfte (unorganisierter Markt) | ||

| Sonstige Vertriebskanäle | ||

| B2B/Auftragnehmer/Bauunternehmer | ||

| Nach Geografie | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande, Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | ||

| Rest von Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien | ||

| Rest von Asien-Pazifik | ||

| Naher Osten & Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Rest von Naher Osten & Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Mineral Core Flooring Markt und wie ist der Wachstumsausblick bis 2031?

Die globale Marktgröße für Mineral Core Flooring beträgt im Jahr 2026 9,31 Milliarden USD und wird voraussichtlich bis 2031 bei einem CAGR von 7,2 % 13,20 Milliarden USD erreichen.

Welcher Produkttyp führt die Nachfrage im Mineral Core Flooring Markt an?

Stein-Kunststoff-Verbundstoff führt mit einem Anteil von 65,0 % im Jahr 2025, während Holz-Kunststoff-Verbundstoff das schnellste Wachstum mit einem CAGR von 7,67 % bis 2031 verzeichnet.

Welche Formate gewinnen im Mineral Core Flooring Markt am meisten an Bedeutung?

Dielen halten 70,0 % des Formatanteils im Jahr 2025, während Fliesen aufgrund vorvergrouteter Systeme und Nachrüstnachfrage mit einem CAGR von 7,90 % schneller wachsen.

Welche Regionen sind im Jahr 2026 für den Mineral Core Flooring Markt am wichtigsten?

Nordamerika hält den größten Anteil im Jahr 2025 mit 30,0 %, und Asien-Pazifik ist die am schnellsten wachsende Region mit einem CAGR von 8,5 % bis 2031.

Wie beeinflussen Einzelhändler die Adoption von Mineral Core Flooring?

Exklusive Eigenmarkenprogramme in Baumärkten treiben Sortiment, Zertifizierungssichtbarkeit und Verfügbarkeit für Heimwerker- und Kleinauftragnehmerprojekte voran.

Welche Zertifizierungen sind bei Mineral Core Flooring Spezifikationen am wichtigsten?

FloorScore- und ASSURE-zertifizierte Produkte werden häufig für Projekte verlangt, die auf LEED oder WELL abzielen, was Ausschreibungszeitpläne verkürzt und Risiken reduziert.

Seite zuletzt aktualisiert am: