Tamanho e Participação do Mercado de Mineral Core Flooring

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 9.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.20 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.20% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

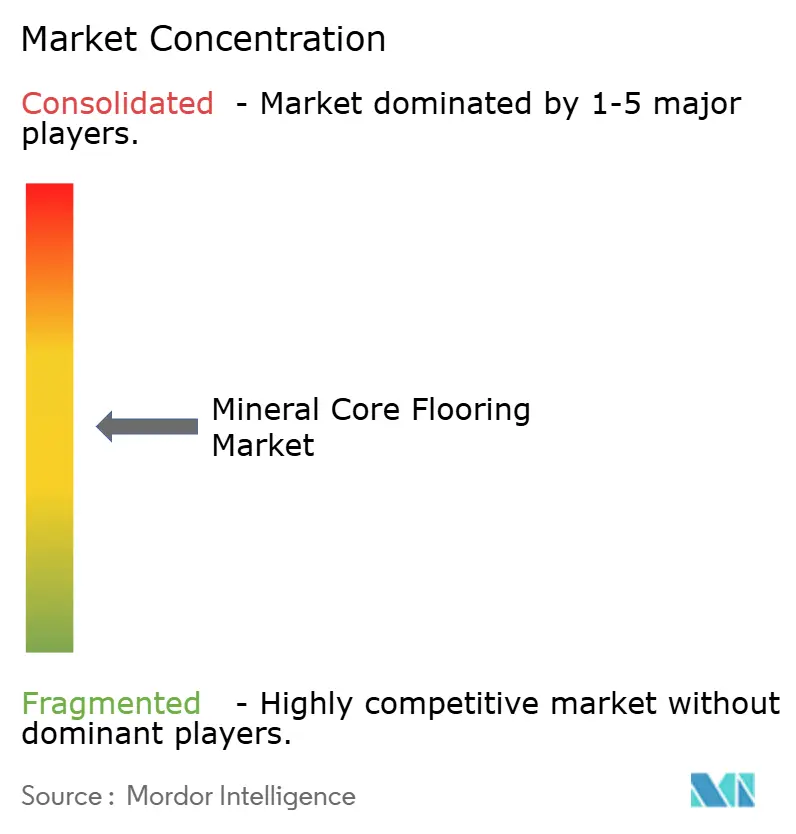

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Mineral Core Flooring por Mordor Intelligence

O tamanho do mercado de mineral core flooring está projetado para expandir de 8,72 bilhões de USD em 2025 e 9,31 bilhões de USD em 2026 para 13,20 bilhões de USD até 2031, registrando um CAGR de 7,2% entre 2026 e 2031. O desempenho impermeável e durável em ambientes úmidos e os fluxos de trabalho de instalação que economizam tempo continuam a orientar o design de produtos e as estratégias de canal em 2026. O posicionamento competitivo enfatiza a profundidade de marcas próprias em grandes varejistas e linhas domésticas de giro rápido que reduzem o risco de projetos. O foco regulatório na composição de PVC e na conformidade com baixo teor de COV influencia especificações e listas de verificação de aquisição na América do Norte e na Europa. As estratégias de cadeia de suprimentos em 2026 refletirão maior aproximação da produção e alinhamento mais estreito com estruturas de certificação para mitigar variações de qualidade e manter a confiança dos compradores.

Principais Conclusões do Relatório

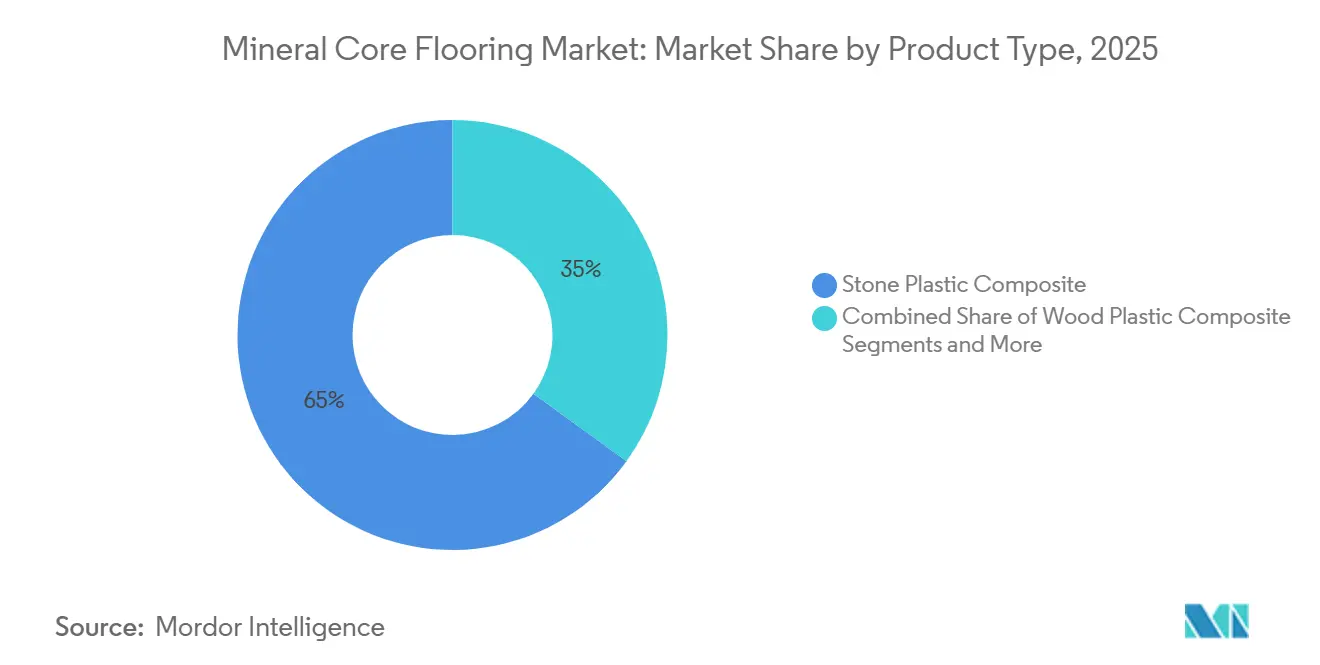

- Por tipo de produto, o composto de pedra plástica capturou 65,0% da participação do mercado de mineral core flooring em 2025, enquanto o composto de madeira plástica está projetado para crescer a um CAGR de 7,67% entre 2026 e 2031.

- Por formato, as pranchas capturaram 70,0% da participação do mercado global de mineral core flooring em 2025, enquanto os ladrilhos estão projetados para crescer a um CAGR de 7,90% entre 2026 e 2031.

- Por espessura, a faixa de 4–6 mm capturou 47,34% da participação do mercado global de mineral core flooring em 2025, enquanto a faixa >8 mm está projetada para crescer a um CAGR de 8,15% entre 2026 e 2031.

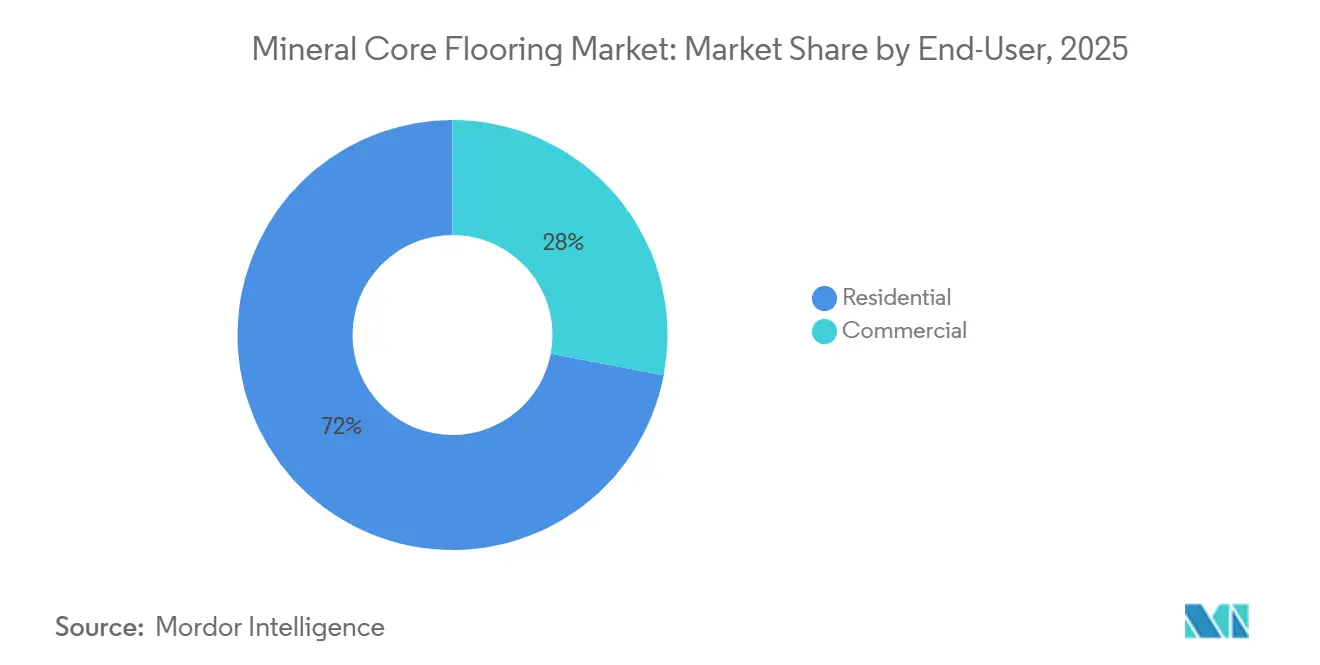

- Por usuário final, o segmento residencial capturou 72,0% da participação do mercado global de mineral core flooring em 2025, enquanto o segmento comercial está projetado para crescer a um CAGR de 7,70% entre 2026 e 2031.

- Por canal de distribuição, o B2C/Varejo capturou 75,0% da participação do mercado global de mineral core flooring em 2025, enquanto o B2B/Empreiteiros/Construtores está projetado para crescer a um CAGR de 7,47% entre 2026 e 2031.

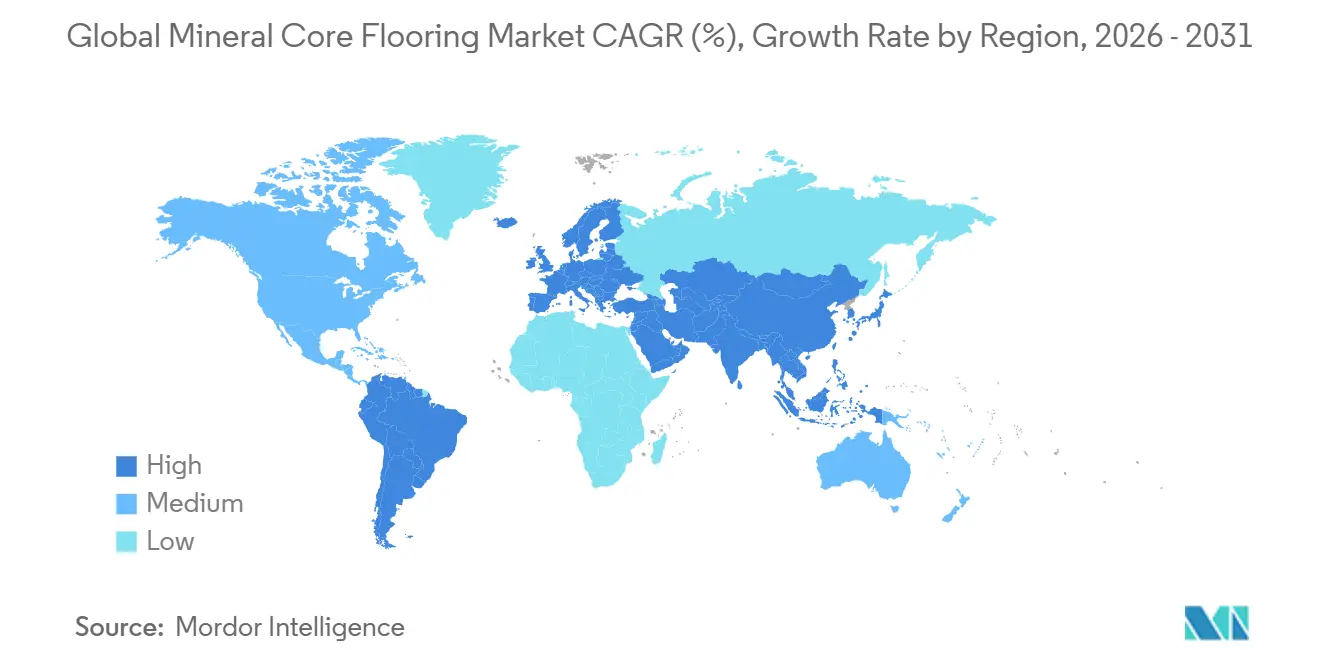

- Por geografia, a América do Norte capturou 30,0% da participação do mercado de mineral core flooring em 2025, enquanto a Ásia-Pacífico está projetada para crescer a um CAGR de 8,5% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Mineral Core Flooring

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Instalação por encaixe reduz o custo de mão de obra e viabiliza a adoção pelo consumidor final | +1.4% | América do Norte, Europa Ocidental, Austrália | Curto prazo (≤ 2 anos) |

| O núcleo rígido impermeável conquista participação do laminado e da madeira em áreas úmidas | +1.8% | Mercados centrais da Ásia-Pacífico, com expansão para o Oriente Médio e África | Médio prazo (2–4 anos) |

| A tolerância a substratos imperfeitos acelera os ciclos de reforma e substituição | +1.3% | América do Norte e UE, partes da América Latina | Longo prazo (≥ 4 anos) |

| A expansão de marcas próprias em home centers e varejo especializado escala a rotação rápida de SKUs | +1.5% | Estados Unidos e Canadá | Curto prazo (≤ 2 anos) |

| A aproximação da produção e a capacidade doméstica de SPC reduzem os prazos de entrega e o risco de fornecimento | +1.7% | América do Norte e partes da EMEA | Médio prazo (2–4 anos) |

| Inovações com baixo teor de COV, PVC reduzido ou composto mineral desbloqueiam a demanda orientada por especificações | +1.5% | Global, com forte influência da UE e da América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Instalação por Encaixe Reduz o Custo de Mão de Obra e Viabiliza a Adoção pelo Consumidor Final

Os sistemas de encaixe permitem instalação com poucas ferramentas e menor dependência de profissionais especializados, reduzindo os prazos de execução e o custo direto de mão de obra tanto para proprietários quanto para profissionais. As linhas de produtos que são fornecidas com mantas integradas e instruções de encaixe claras permitem o uso imediato após a instalação, o que viabiliza a conclusão do projeto em um único dia para cômodos pequenos. Varejistas e marcas próprias posicionam esses sistemas flutuantes como melhorias acessíveis que não requerem adesivos, simplificando a preparação e a limpeza. Em 2026, a comercialização em grandes home centers continua a destacar opções de núcleo rígido impermeável sob marcas exclusivas, o que reforça a proposta de valor para o consumidor final. As diretrizes de instalação e os documentos de garantia das marcas reforçam os requisitos de substrato e aclimatação para sistemas de encaixe, ajudando a reduzir chamados de retorno e a prolongar a vida útil do produto em ambientes residenciais e comerciais leves[1]Floor & Decor, "Garantia e Instruções de Instalação NuCore Performance," Floor & Decor, flooranddecor.com.

O Núcleo Rígido Impermeável Conquista Participação do Laminado e da Madeira em Áreas Úmidas

As construções de núcleo rígido totalmente impermeáveis continuam sendo preferidas em cozinhas, banheiros e porões onde a exposição à umidade é frequente e onde as garantias abordam explicitamente respingos e condições de umidade. Os fluxos de trabalho dos empreiteiros se beneficiam da instalação flutuante sobre substratos limpos e secos, o que elimina o tempo de secagem do adesivo do plano do projeto em muitos casos. As equipes de aquisição em hotelaria, educação e saúde também favorecem o núcleo rígido resiliente, onde o tempo de inatividade deve ser minimizado enquanto se mantém a resistência ao tráfego de pessoas e à limpeza frequente. Os planogramas de varejo em 2026 continuam a expandir as faces de núcleo rígido impermeável sob marcas exclusivas, o que direciona os compradores para longe dos laminados de entrada em zonas de alta umidade[2]The Home Depot Investor Relations, "Relatório Anual 2024," The Home Depot, ir.homedepot.com. Esse efeito de atração permanece visível na América do Norte e em vários mercados europeus, onde compradores conscientes de certificações exigem produtos listados para projetos públicos ou semipúblicos.

A Tolerância a Substratos Imperfeitos Acelera os Ciclos de Reforma e Substituição

As plataformas de núcleo rígido são projetadas para flutuar sobre muitas superfícies existentes dentro de tolerâncias de planicidade definidas, o que limita as etapas de preparação do substrato em obras de reforma. Orientações claras de instalação para substratos de ladrilho sobre ladrilho e concreto reduzem o escopo imprevisto e apoiam um agendamento mais rápido para projetos comerciais e residenciais de pequeno porte. A demanda do mercado se concentra em formatos que compensam pequenas variações de superfície sem telegrafá-las, ajudando os empreiteiros a concluir mais metros quadrados por dia. As equipes de especificação avaliam a tolerância ao substrato juntamente com critérios de qualidade do ar interno, como FloorScore ou GREENGUARD Gold, o que incentiva o uso de montagens flutuantes testadas em instalações ocupadas. O efeito líquido é uma adoção constante em segmentos de retrofit onde os orçamentos de nivelamento são limitados e onde a velocidade de conclusão é importante para a continuidade da receita[3]Resilient Floor Covering Institute, "Piso de Núcleo Rígido Certificado ASSURE," RFCI, rfci.com.

A Expansão de Marcas Próprias em Home Centers e Varejo Especializado Escala a Rotação Rápida de SKUs

Os sortimentos de marcas exclusivas em varejistas de grande porte estão se expandindo em 2026, aumentando o controle sobre a comercialização, os preços e o ritmo de reposição para as categorias de núcleo rígido. Os programas proprietários combinam atualizações rápidas de estilo com requisitos de certificação que pré-qualificam produtos para muitos projetos, simplificando a escolha do consumidor e o treinamento dos associados de loja. As redes especializadas que operam com grandes estoques enfatizam amplas bibliotecas visuais e disponibilidade por lote de obra para capturar a demanda orientada por projetos[4]IR.FLOORANDDECOR.COM 10-K - 19/02/2026 - *IR Theme - Data Rays. Essas estratégias de marca própria também apoiam o posicionamento de valor durante períodos de volatilidade de custos, pois os varejistas podem ajustar especificações e fornecimento dentro das marcas exclusivas. Em 2026, o canal de marca própria continua a definir as expectativas para opções de núcleo rígido impermeável e de fácil instalação em todo o varejo dos Estados Unidos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão regulatória sobre o PVC e desafios de reciclagem no fim da vida útil | -1.2% | União Europeia e América do Norte | Longo prazo (≥ 4 anos) |

| Variação de qualidade e importações falsificadas ou de baixa especificação corroem a confiança dos compradores | -1.6% | América do Norte e corredores de comércio global | Curto prazo (≤ 2 anos) |

| Exposição a comércio ou tarifas e riscos de AD ou CVD impulsionam a volatilidade de preços | -1.8% | Estados Unidos, União Europeia, centros de exportação selecionados | Médio prazo (2–4 anos) |

| O excesso de capacidade da China comoditiza o SPC e comprime as margens | -1.4% | Mercados globais de fornecimento | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão Regulatória sobre o PVC e Desafios de Reciclagem no Fim da Vida Útil

As restrições da UE sobre chumbo no PVC e controles similares de substâncias exigem gestão rigorosa de matérias-primas e documentação em toda a cadeia de valor do piso. Essas regras exercem pressão sobre os fluxos de reciclagem quando aditivos legados ainda estão presentes, limitando as opções de conteúdo reciclado para linhas de núcleo rígido sem tecnologias avançadas de separação ou dissolução. Os programas corporativos de reciclagem e os sistemas de devolução amadureceram, mas a ampliação da matéria-prima circular permanece complexa devido à logística de coleta e às restrições de garantia de qualidade. Na América do Norte, as certificações de terceiros para desempenho de qualidade do ar interno e saúde dos ingredientes moldam as políticas de aquisição para edifícios públicos e escolas, orientando as formulações de produtos e a documentação de fornecimento. O efeito combinado são custos adicionais e supervisão de processos para os produtores, juntamente com vantagens de especificação para linhas certificadas que atendem a critérios rigorosos.

Variação de Qualidade e Importações Falsificadas ou de Baixa Especificação Corroem a Confiança dos Compradores

A atividade de fiscalização identificou produtos falsificados com marcas de certificação não autorizadas, o que levanta preocupações de conformidade e responsabilidade para importadores e varejistas. A presença de mercadorias com rótulos incorretos ou abaixo do padrão pode prejudicar a confiança na categoria e aumentar as reclamações para varejistas que comercializam linhas de baixa especificação. Os compradores respondem dando preferência a programas auditados e cadeias de suprimentos bem documentadas que verificam a conformidade com os limites de metais pesados e os limites de ftalatos. Grandes varejistas e proprietários de marcas estão intensificando a qualificação de fornecedores, reduzindo o risco de falhas pós-instalação causadas por núcleos mais fracos ou sistemas de encaixe deficientes. O ciclo de melhoria continua em 2026, à medida que certificações e garantias se tornam critérios de entrada para posicionamento em prateleiras e listas de licitação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Composto de Pedra Plástica Ancora a Categoria, Enquanto o Composto de Madeira Plástica Avança em Conforto e Acústica

O composto de pedra plástica liderou com 65,0% em 2025 no mercado global de mineral core flooring, e o composto de madeira plástica é a categoria de produto de crescimento mais rápido com um CAGR de 7,67% no período 2026–2031. O mercado global de mineral core flooring favorece o SPC por sua resistência a amassados e forte estabilidade dimensional em ambientes propensos à umidade, tornando-o a escolha padrão para cozinhas e banheiros. O desenvolvimento de produtos em WPC destaca uma sensação mais quente sob os pés e amortecimento acústico, ampliando seu uso em aplicações multifamiliares e residenciais premium. Varejistas e proprietários de projetos avaliam fatores logísticos e ergonômicos de instalação, e muitas linhas de WPC continuam a ganhar participação onde a fadiga do instalador e as restrições de elevador são relevantes. Os pipelines de inovação também mostram maior atenção à saúde dos materiais e ao ar interno, o que apoia a especificação em saúde, educação e edifícios governamentais.

O SPC mantém uma presença mais forte em projetos que esperam uso intenso, limpeza úmida e tolerância a pequenas variações de substrato. Ao mesmo tempo, a expansão do WPC reflete as prioridades de conforto do usuário final e os requisitos acústicos para moradia em andares superiores ou estruturas multilocatárias. O mercado global de mineral core flooring vê ambas as plataformas melhorarem a precisão de encaixe e as camadas de desgaste superficial, o que estabiliza o desempenho em todas as faixas de preço. Os fabricantes destacam a verificação de terceiros para abordar preocupações de qualidade e para atender aos pré-requisitos de licitação em desenvolvimentos públicos. Ao mesmo tempo, as estratégias de marca diversificam visuais e texturas para emular formatos de madeira e pedra de maior qualidade que orientam a seleção no varejo. Nessa visão de produto, as equipes de aquisição combinam cada construção ao uso do cômodo e aos critérios de ruído para prolongar o ciclo de vida instalado. O setor de mineral core flooring também se beneficia de orientações de instalação mais claras e linguagem de garantia expandida que refletem casos de uso modernos em ambientes residenciais e comerciais de pequeno porte.

Por Formato: As Pranchas Dominam pela Velocidade e Aparência de Madeira, Enquanto os Ladrilhos Avançam com Sistemas Pré-Rejuntados

As pranchas representaram 70,0% da participação de formato em 2025 no tamanho do mercado global de mineral core flooring, enquanto os formatos de ladrilho estão no caminho para expandir a um CAGR de 7,90% até 2031. As pranchas permanecem a escolha líder para substituições residenciais devido à sua velocidade de instalação e visuais de aparência de madeira que se alinham com as preferências dos consumidores. A comercialização em 2026 continua a dar aos formatos de prancha a maior exposição nas lojas, o que reforça a familiaridade do consumidor. Os formatos de ladrilho, incluindo SPC pré-rejuntado, estão ganhando impulso onde a estética cerâmica é desejada e a conclusão mais rápida do projeto é almejada. A montagem flutuante sobre superfícies preparadas reduz o tempo de inatividade e apoia janelas de agendamento apertadas no varejo e na hotelaria.

A adoção de ladrilhos está crescendo em projetos de retrofit comercial, onde limites de peso, condições de substrato ou metas acústicas tornam os ladrilhos de núcleo rígido mais atraentes do que os ladrilhos cerâmicos. O mercado global de mineral core flooring reflete essa mudança ao apresentar dados de desempenho contra derrapagem e incêndio para atender aos requisitos de código, juntamente com credenciais de qualidade do ar interno. Os produtores também expandem visuais em espinha de peixe e formatos maiores, simplificando layouts complexos por meio de sistemas de encaixe atualizados. Os líderes de categoria trabalham com parceiros de distribuição para estocar metragem quadrada crítica localmente, o que ajuda os empreiteiros a organizar cômodos em projetos em fases. O resultado é um papel crescente para os ladrilhos em espaços que historicamente optavam por cerâmica, sem aumentar a carga ou estender o tempo de cura.

Por Espessura: A Faixa Intermediária Lidera Projetos de Valor, Enquanto a Faixa >8 mm Constrói Posicionamento Premium

A faixa de espessura de 4–6 mm representou 47,34% do volume de 2025 no mercado global de mineral core flooring, apoiada por obras de construção e reforma com boa relação custo-benefício. Produtos mais espessos acima de 8 mm devem registrar o crescimento mais rápido, com um CAGR de 8,15% de 2026 a 2031, refletindo a demanda por conforto sob os pés e acústica aprimorada em aplicações residenciais e multifamiliares de alto padrão. As linhas de produtos na faixa de 4–6 mm mantêm uma forte presença com instalações flutuantes eficientes e proteção de desgaste adequada para a maioria das necessidades residenciais. Construções mais espessas adicionam mantas integradas e camadas de superfície mais robustas, o que ajuda a abordar a transferência de ruído e a percepção de solidez. Os fornecedores alinham essas ofertas com cômodos premium ou códigos de ruído de unidades múltiplas para apoiar caminhos de atualização no varejo.

As escolhas na faixa de 6–8 mm servem como uma ponte para projetos que precisam de melhoria acústica modesta sem o passo premium completo. O mercado global de mineral core flooring equilibra essa camada intermediária com SKUs focados para evitar sobreposição e manter clareza no ponto de venda. Varejistas e marcas enfatizam que a seleção da camada de desgaste e o status de certificação são centrais para a durabilidade e a conformidade com a construção. As equipes de aquisição frequentemente padronizam em duas faixas, um conjunto de valor de 4–6 mm e um conjunto premium de >8 mm, para simplificar os pacotes de licitação. Onde o acesso por elevador ou a ergonomia do instalador entram em jogo, placas mais densas ou mais espessas são combinadas às realidades do canteiro de obras para sustentar a produtividade e a qualidade final.

Por Usuário Final: O Segmento Residencial Permanece a Base de Volume, Enquanto o Comercial Avança nas Necessidades de Retrofit

O segmento residencial representou 72,0% do volume de 2025 no mercado global de mineral core flooring, com cozinhas e banheiros continuando a liderar as instalações impermeáveis. Os usos finais comerciais estão preparados para um crescimento mais rápido, com um CAGR de 7,70% até 2031, apoiado por economias de manutenção e requisitos rigorosos de qualidade do ar interno para espaços públicos. O comércio de pequeno porte vê impulso impulsionado por métodos de instalação de giro rápido e resiliência do produto sob cargas rolantes e limpeza frequente. Corredores de hotelaria, corredores de varejo e zonas selecionadas de saúde adotam o núcleo rígido para equilibrar aparência, facilidade de limpeza e tempo de inatividade. As aquisições refletem uma inclinação em direção a listagens que carregam verificações de qualidade do ar e substâncias restritas.

Nos canais residenciais, as linhas premium se expandem onde construções mais espessas e visuais aprimorados impulsionam compras de atualização. O mercado global de mineral core flooring também se intersecta com reformas de pequenos escritórios e uso misto que requerem desempenho comercial em layouts residenciais. Os reformadores de multifamiliares implantam núcleo rígido de grau comercial a preços residenciais para alcançar giros rápidos. Os estoques respaldados por certificação permitem que licitantes públicos passem pela pré-qualificação sem testes prolongados, encurtando assim o tempo de ciclo para projetos financiados. Essa dinâmica sustenta um perfil de crescimento equilibrado, com o segmento residencial permanecendo como base e a demanda comercial aumentando gradualmente sua participação.

Por Canal de Distribuição: O B2C/Varejo Mantém a Liderança de Participação, Enquanto o B2B/Empreiteiros se Expande com a Velocidade dos Projetos

O B2C/Varejo deteve 75,0% do valor de 2025 no mercado global de mineral core flooring, com home centers e grandes redes especializadas mantendo alto tráfego e estoque disponível. O canal B2B/Empreiteiros/Construtores está previsto para crescer a um CAGR de 7,47% até 2031, apoiado pela capacidade doméstica que permite prazos de entrega confiáveis para pedidos de volume. As marcas exclusivas em varejistas de grande porte permanecem centrais para a escolha do consumidor em 2026, devido a sortimentos selecionados e marcas de certificação visíveis que auxiliam na tomada de decisão. Os programas B2B se fortalecem por meio de serviços de entrega no canteiro de obras, menus de envio rápido e condições de crédito que correspondem aos ciclos de caixa dos empreiteiros. Os relacionamentos com fornecedores evoluem para priorizar a reposição previsível para desenvolvimentos ativos.

As redes especializadas operam modelos híbridos com showrooms B2C e balcões B2B para capturar tanto as melhorias de proprietários quanto as reformas profissionais. O mercado global de mineral core flooring se beneficia dessa abordagem combinada que maximiza o fluxo de clientes nas lojas e aproveita a armazenagem local. Os distribuidores ajustam o estoque em direção a linhas de núcleo rígido pré-qualificadas que satisfazem documentos de licitação e mandatos municipais. Em 2026, empreiteiros e construtores obtêm mais fornecimento doméstico para projetos sensíveis ao tempo, enquanto os varejistas enfatizam a conveniência omnicanal para segmentos de consumidor final e pequenos empreiteiros.

Análise Geográfica

A América do Norte representou 30,0% do valor do mercado global em 2025, apoiada pela expansão de marcas próprias e capacidade doméstica adicional anunciada para categorias resilientes. Os Estados Unidos respondem pela maior parte da demanda regional, e as estratégias de fornecimento favorecem uma combinação de linhas com produção aproximada e domésticas que estabilizam os prazos de entrega. Os requisitos de certificação para escolas e instalações de saúde moldam os sortimentos e os processos de pré-qualificação de licitantes. Canadá e México completam a região, com atividade alinhada às estratégias de varejo locais e projetos comerciais direcionados. As grandes redes continuam a consolidar volume por trás de programas exclusivos e posições de estoque consistentes.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 8,5% no período 2026–2031 no mercado global de mineral core flooring, impulsionada pela crescente demanda urbana e pela contínua capacidade de exportação. Os compradores avaliam as políticas regionais e os cenários de certificação ao planejar modelos de fornecimento transfronteiriço para a América do Norte e a Europa. Os exportadores priorizam a documentação que apoia a conformidade com os requisitos de baixo teor de COV e substâncias restritas para satisfazer as verificações dos mercados de destino. Os produtores da APAC estão aumentando a atenção a construções mais espessas e acabamentos premium à medida que os clientes solicitam melhor acústica e sistemas de encaixe robustos.

A Europa equilibra o consumo com a evolução contínua de políticas que impactam o conteúdo de PVC, a rotulagem e as declarações ambientais na categoria de pisos. A aquisição para projetos governamentais e de saúde mantém regras rigorosas de qualidade do ar interno e de substâncias, o que apoia as ofertas de núcleo rígido certificado. As opções de aproximação da produção se expandem para melhorar os níveis de serviço, enquanto as importações permanecem importantes para a amplitude do sortimento. A Europa também apresenta medidas comerciais direcionadas que influenciam as decisões de fornecimento em categorias de pisos relacionadas e sinalizam uma postura mais protecionista. Nesse contexto, as equipes de especificação se concentram em conformidade, custo do ciclo de vida e instalação rápida para cumprir os cronogramas de reforma.

Cenário Competitivo

O mercado de mineral core flooring permanece moderadamente concentrado em 2026, com os principais fornecedores combinando design, certificação e capacidade de produção aproximada para atender aos principais varejistas e licitantes comerciais. Os principais players fortalecem suas posições por meio de programas de capital que expandem a produção resiliente e por meio de movimentos de portfólio que enfatizam sistemas de encaixe duráveis e desempenho de desgaste aprimorado. A diferenciação de produtos inclui visuais mais amplos, mantas acústicas aprimoradas e posicionamento de baixo teor de COV alinhado a estruturas de especificação comuns. Os processos de qualificação de fornecedores exigem cada vez mais validações de terceiros para verificar a conformidade com os limites de metais pesados e os limites de ftalatos para linhas de núcleo rígido.

Os movimentos estratégicos em 2026 destacam o alinhamento entre os roteiros de sustentabilidade e o desenvolvimento de produtos resilientes. As declarações de sustentabilidade e os programas circulares de fabricantes integrados de pisos orientam o uso de fluxos reciclados e insumos de origem biológica onde viável sob as regras atuais. As parcerias em química circular e plastificantes continuam a aparecer nos anúncios de fornecedores premium de produtos resilientes com presença de fabricação em múltiplas regiões. Esses investimentos permitem ganhos de especificação em segmentos de saúde, educação e governo que exigem desempenho ambiental documentado.

No front de canais, a força das marcas próprias em home centers e redes especializadas molda os sortimentos e os preços de categoria. Esse modelo enfatiza a rotação rápida, os selos de certificação visíveis e a reposição confiável que apoiam a execução de projetos. A aproximação da produção continua a reequilibrar os portfólios à medida que os fornecedores buscam manter a continuidade do serviço durante as mudanças de política. Em 2026, as empresas com sistemas de qualidade verificados e capacidade de backup doméstica ou regional têm vantagens tanto no varejo quanto nas vendas orientadas por especificações.

Líderes do Setor de Mineral Core Flooring

-

CFL Flooring

-

Mohawk Industries

-

Taizhou Huali New Materials Co., Ltd

-

Novalis Innovative Flooring

-

NOX Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A J2 Flooring apresentou a Coleção Strata, um SPC de 8 mm com instalação por encaixe e manta integrada, descrito como impermeável e projetado para maior tolerância ao substrato em ambientes comerciais e residenciais, com garantia vitalícia de desgaste.

- Fevereiro de 2026: A Forbo Flooring Systems lançou o piso vinílico homogêneo Sphera Elite b+, incorporando PVC biocircular (43% de conteúdo reciclado, óleos de origem vegetal), alcançando mais de 50% de redução no carbono incorporado (A1–A3) em comparação com o vinil homogêneo padrão, conforme uma DPA verificada de forma independente, e visando especificações de saúde e educação na Europa.

Escopo do Relatório do Mercado Global de Mineral Core Flooring

| Composto de Pedra Plástica |

| Composto de Madeira Plástica |

| Outros Tipos de Produto |

| Prancha |

| Ladrilho |

| Folha |

| ≤4 mm |

| 4–6 mm |

| 6–8 mm |

| Acima de 8 mm |

| Residencial | |

| Comercial | Escritórios |

| Varejo | |

| Hotelaria | |

| Saúde | |

| Educação | |

| Outros Usuários Finais Comerciais |

| B2C/Varejo | Home Centers |

| Lojas Especializadas em Pisos | |

| Online | |

| Lojas de Materiais de Construção Locais (mercado não organizado) | |

| Outros Canais de Distribuição | |

| B2B/Empreiteiros/Construtores |

| América do Norte | Canadá |

| Estados Unidos | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Composto de Pedra Plástica | |

| Composto de Madeira Plástica | ||

| Outros Tipos de Produto | ||

| Por Formato | Prancha | |

| Ladrilho | ||

| Folha | ||

| Por Espessura | ≤4 mm | |

| 4–6 mm | ||

| 6–8 mm | ||

| Acima de 8 mm | ||

| Por Usuário Final | Residencial | |

| Comercial | Escritórios | |

| Varejo | ||

| Hotelaria | ||

| Saúde | ||

| Educação | ||

| Outros Usuários Finais Comerciais | ||

| Por Canal de Distribuição | B2C/Varejo | Home Centers |

| Lojas Especializadas em Pisos | ||

| Online | ||

| Lojas de Materiais de Construção Locais (mercado não organizado) | ||

| Outros Canais de Distribuição | ||

| B2B/Empreiteiros/Construtores | ||

| Por Geografia | América do Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado global de mineral core flooring e as perspectivas de crescimento até 2031?

O tamanho do mercado global de mineral core flooring é de 9,31 bilhões de USD em 2026 e está projetado para atingir 13,20 bilhões de USD até 2031 a um CAGR de 7,2%.

Qual tipo de produto lidera a demanda em mineral core flooring?

O composto de pedra plástica lidera com 65,0% de participação em 2025, enquanto o composto de madeira plástica registra o crescimento mais rápido com um CAGR de 7,67% até 2031.

Quais formatos estão ganhando mais tração em mineral core flooring?

As pranchas detêm 70,0% da participação de formato em 2025, enquanto os ladrilhos mostram crescimento mais rápido devido a sistemas pré-rejuntados e demanda de retrofit, com um CAGR de 7,90%.

Quais regiões são mais importantes para o mineral core flooring em 2026?

A América do Norte detém a maior participação em 2025, com 30,0%, e a Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 8,5% até 2031.

Como os varejistas estão influenciando a adoção de mineral core flooring?

Os programas exclusivos de marcas próprias em varejistas de grande porte impulsionam o sortimento, a visibilidade de certificações e a disponibilidade para projetos de consumidor final e pequenos empreiteiros.

Quais certificações são mais importantes nas especificações de mineral core flooring?

Os produtos certificados FloorScore e ASSURE são comumente exigidos para projetos que visam LEED ou WELL, o que encurta os prazos de licitação e reduz o risco.

Página atualizada pela última vez em: