Marktgröße und Marktanteil für recycelte und biobasierte Bodenbeläge

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

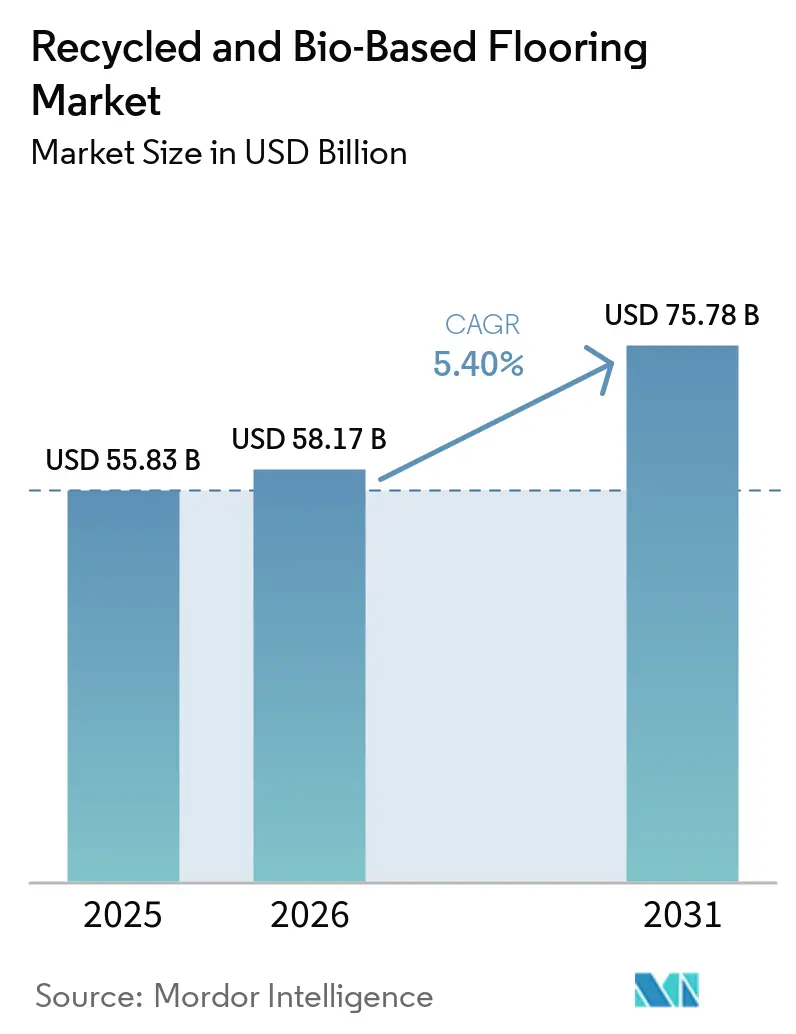

| Marktgröße (2026) | 58.17 Milliarden US-Dollar |

| Marktgröße (2031) | 75.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.40% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für recycelte und biobasierte Bodenbeläge von Mordor Intelligence

Die Marktgröße für recycelte und biobasierte Bodenbeläge wird voraussichtlich von 55,83 Milliarden USD im Jahr 2025 auf 58,17 Milliarden USD im Jahr 2026 steigen und bis 2031 75,78 Milliarden USD erreichen, mit einem CAGR von 5,4 % über den Zeitraum 2026–2031. Dieses Wachstum spiegelt eine klare Marktverschiebung wider, die durch strengere Vorschriften, unternehmerische Ziele zur CO₂-Reduzierung und Fortschritte in der Materialtechnologie angetrieben wird, die schrittweise Produkte aus Neuharzen ersetzen. Investitionen in das chemische Recycling und die Massenbilanz-Zertifizierung eröffnen verifizierte Rohstoffwege in LVT- und PVC-Workflows, was die Argumentation für kreislauffähige Portfolios in Wettbewerbsangeboten stärkt. Kostenunterschiede und uneinheitliche Rücknahmeregelungen wirken sich weiterhin auf die Rückwärtslogistik und die Verfügbarkeit sekundärer Rohstoffe aus, was die Preisgestaltung und die produktbezogene Auswahl auf Projektebene im globalen Markt für recycelte und biobasierte Bodenbeläge beeinflusst[1]Europäische Kommission, „Bauproduktenverordnung (BPV)”, Europäische Kommission, ec.europa.eu.

Wichtigste Erkenntnisse des Berichts

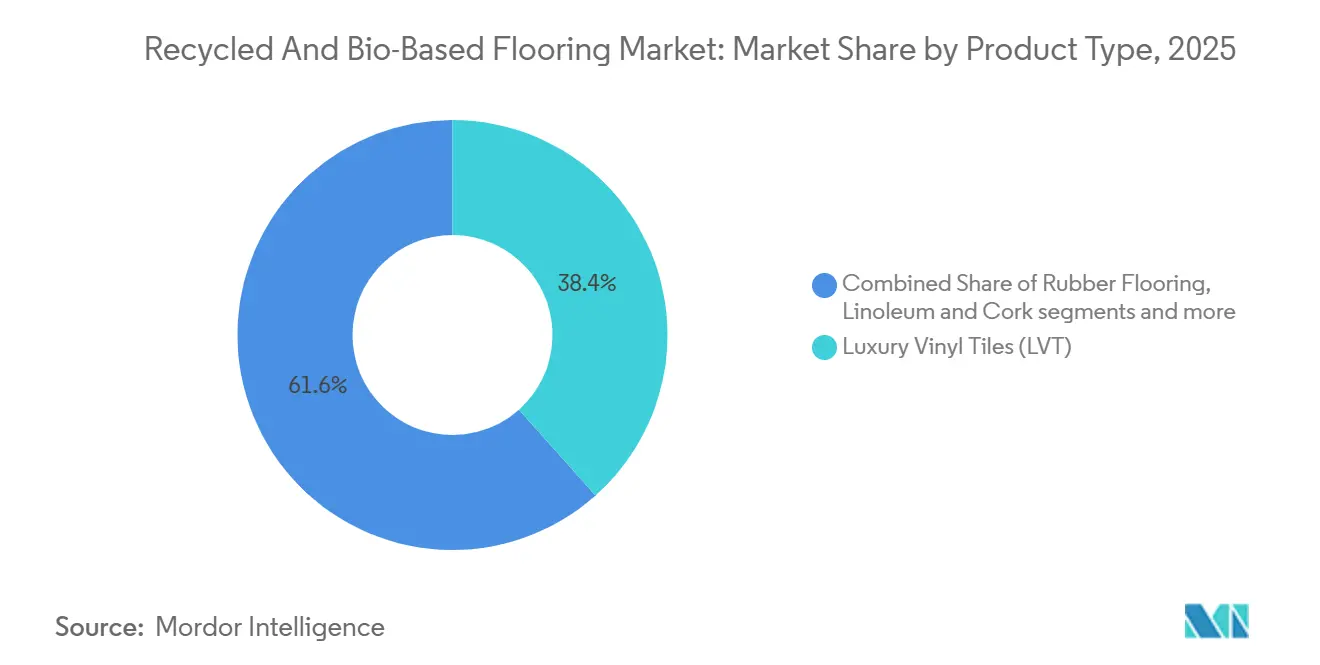

- Nach Produkttyp entfielen Luxus-Vinylplatten im Jahr 2025 auf 38,41 % des globalen Marktes für recycelte und biobasierte Bodenbeläge, während Engineered Wood und Bambus bis 2031 voraussichtlich mit einem CAGR von 11,41 % wachsen werden.

- Nach Materialquelle entfielen recycelte Kunststoffe im Jahr 2025 auf 33,13 % des globalen Marktes für recycelte und biobasierte Bodenbeläge, und biobasierte Polymere werden bis 2031 voraussichtlich mit einem CAGR von 11,93 % wachsen.

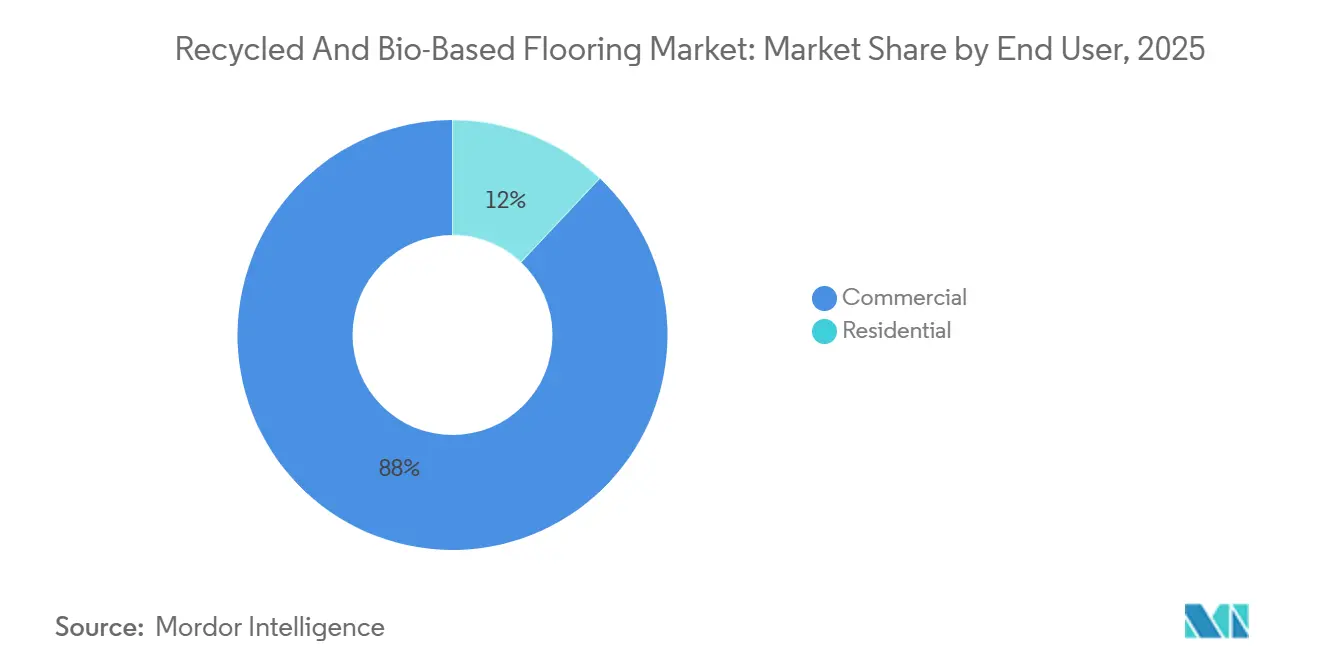

- Nach Endnutzer entfiel das Gewerbesegment im Jahr 2025 auf 88 % der globalen Marktgröße für recycelte und biobasierte Bodenbeläge und wird bis 2031 voraussichtlich einen CAGR von 9,57 % verzeichnen.

- Nach Vertriebskanal entfielen B2B und Auftragnehmer im Jahr 2025 auf 86,35 % des globalen Marktes für recycelte und biobasierte Bodenbeläge und werden bis 2031 voraussichtlich mit einem CAGR von 10,16 % wachsen.

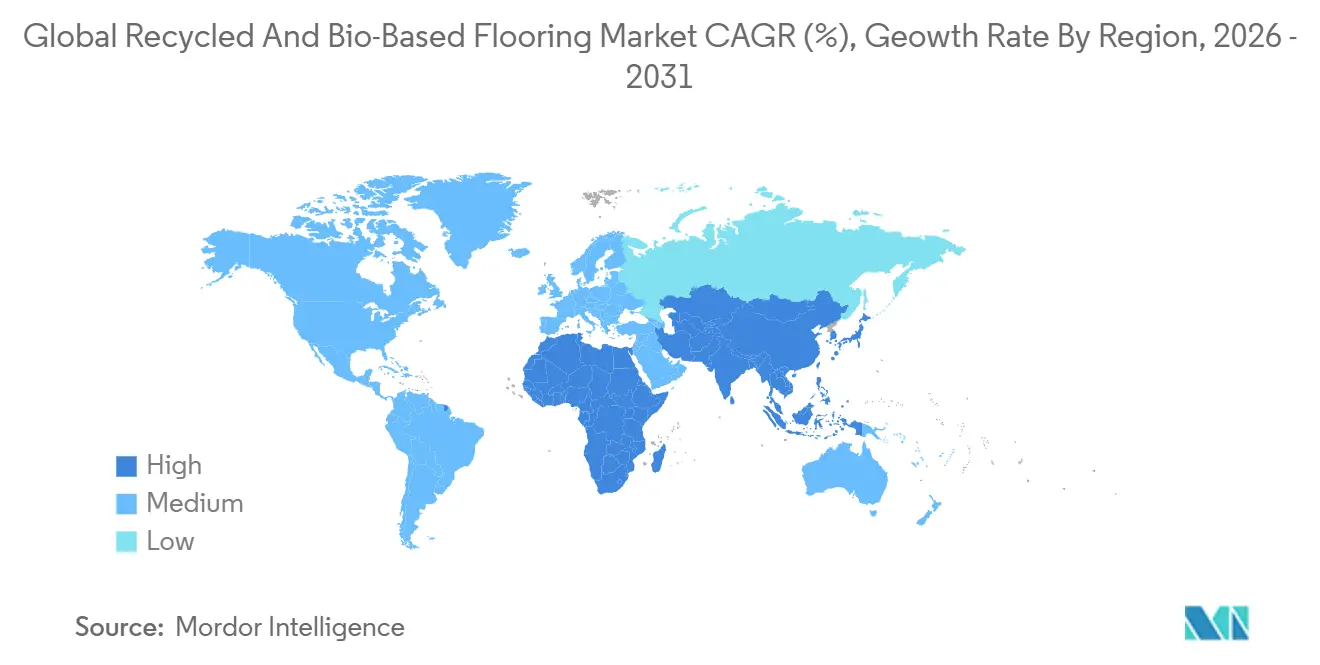

- Nach Geografie entfiel Europa im Jahr 2025 auf 30,04 % des globalen Marktes für recycelte und biobasierte Bodenbeläge, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einem CAGR von 8,82 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im globalen Markt für recycelte und biobasierte Bodenbeläge

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach Zertifizierungen für nachhaltiges Bauen | +1.2% | Global, konzentriert in Nordamerika, der EU und dem entwickelten asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Anreize durch erweiterte Herstellerverantwortung (EPR) | +0.9% | Europa, frühe Einführung in ausgewählten nordamerikanischen Jurisdiktionen | Mittelfristig (2–4 Jahre) |

| Unternehmerische Mandate zur nachhaltigen Beschaffung | +1.1% | Global, angeführt von multinationalen Portfolios in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Kostenparität von Biopolymeren mit PVC | +0.8% | Global, mit frühen Gewinnen in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Chemisches Recycling von gebrauchten Vinylplatten | +1.5% | Europa und Nordamerika zuerst, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Blockchain-Rückverfolgbarkeit für recycelten Inhalt | +1.4% | EU und Vereinigtes Königreich am frühesten aufgrund digitaler Pässe, Ausweitung auf Nordamerika und wichtige APAC-Länder. | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach Zertifizierungen für nachhaltiges Bauen

LEED v5 hat die Anforderungen an den eingebetteten Kohlenstoff für Baumaterialien verschärft. Die Dokumentationsschwellen für Materialgesundheit wurden angehoben, wodurch Umweltproduktdeklarationen (EPD) von Drittanbietern in vielen gewerblichen Projekten, die Punkte anstreben, zu einer praktischen Anforderung für die Spezifikation geworden sind. BREEAM International vergibt Gutschriften für Produkte, die definierte Kriterien für recycelten Inhalt und geringen CO₂-Ausstoß erfüllen, was Planer auf widerstandsfähige, Teppich- und Holzsysteme mit verifizierten Deklarationen und rückverfolgbaren Eingaben lenkt[2]BRE Group, „BREEAM International”, Building Research Establishment, breeam.com. Der WELL Building Standard v2.1 erhöht die Transparenz, indem er Kennzeichnungen und Gesundheitsproduktdeklarationen anerkennt, die Inhaltsstoffe bis zu einem feinen Schwellenwert offenlegen, und diese Erwartungen beeinflussen die Innenausstattungspläne großer Projektportfolios. Diese Programme sind auf ISO 14021 zu Umweltaussagen und ISO 14025 zu Produktdeklarationen abgestimmt und bieten Beschaffungsteams eine gemeinsame Sprache und Methode zum Vergleich von Bodenbelagsalternativen. Öffentliche und institutionelle Käufer in wichtigen Jurisdiktionen verweisen in Ausschreibungsunterlagen auf diese Rahmenwerke, was die Nachfrage nach Bodenbelägen mit verifizierten EPDs und Lieferkettendaten im globalen Markt für recycelte und biobasierte Bodenbeläge erhöht.

Anreize durch erweiterte Herstellerverantwortung (EPR)

Das EPR-Rahmenwerk Frankreichs für Bauprodukte verpflichtet Bodenbelagshersteller zur Teilnahme an akkreditierten Öko-Organisationen, die Sammlung, Sortierung und Materialrückgewinnung finanzieren, wobei die Gebühren nach Recyclingfähigkeit und Designentscheidungen gestaffelt sind, die die Verarbeitung am Lebensende erleichtern. Die Niederlande betreiben ein Rücknahmesystem für Bodenbeläge, das eine Abgabe auf LVT mit Neuinhalt erhebt, während zertifizierte Produkte mit recyceltem Inhalt entlastet werden, was die Beschaffung in Richtung kreislauffähiger Designs lenkt. Die Überarbeitung der EU-Bauproduktenverordnung führt 2027 einen digitalen Produktpass ein, der Herkunfts-, Recyclinginhalt- und Lebensende-Informationen einbettet und die Berichterstattung harmonisiert sowie die Rückverfolgbarkeit in den Mitgliedstaaten verbessert. Hersteller, die frühzeitig in Rückwärtslogistik und Verarbeitungskapazitäten investiert haben, sind gut positioniert, um Sammel- und Materialvalidierungsanforderungen zu erfüllen, wenn diese im globalen Markt für recycelte und biobasierte Bodenbeläge strenger werden. Gebührensignale und Offenlegungsregeln stärken gemeinsam Design-für-Demontage- und Monomaterial-Ansätze und verbessern dadurch die praktische Recyclingfähigkeit von installierten Bodenbelägen über mehrere Lebenszyklen hinweg.

Unternehmerische Mandate zur nachhaltigen Beschaffung

Genslers globaler Beschaffungsstandard v2.1 verlangt von Lieferanten produktspezifische EPDs und dokumentierte Umweltmanagementsysteme, was die Bedeutung geprüfter Daten und verifizierter Deklarationen für Bodenbelagsanbieter unterstreicht. Die Richtlinie zur unternehmerischen Nachhaltigkeit gilt für große Unternehmen in Europa und fügt Scope-3-Offenlegungserwartungen für eingekaufte Waren und Dienstleistungen hinzu, einschließlich Mieterausbauten wie Bodenbeläge. Die Beschaffungsleitlinien der US-Bundesbehörden lenken Behörden auf anerkannte Ökolabels und Standards, was die öffentliche Nachfrage effektiv auf Produkte mit Drittanbieterverifizierung und zertifizierten Rohstoffen kanalisiert. Zusammen beschleunigen diese Richtlinien und Käuferstandards die Verwendung von EPDs, Recyclinginhalt-Angaben und Rücknahmevereinbarungen in Angeboten, was beeinflusst, wer in die engere Auswahl für große gewerbliche Ausbauten im globalen Markt für recycelte und biobasierte Bodenbeläge kommt. Lieferanten, die nachweisbare CO₂-Intensitäten und glaubwürdige Lebensende-Lösungen vorweisen können, durchlaufen die Vorqualifizierung unter diesen Programmen in der Regel schneller.

Kostenparität von Biopolymeren mit PVC

Kapazitätserweiterungspläne für die PHA-Produktion zielen auf Leistungsnischen ab, die Feuchtigkeitsbeständigkeit erfordern, und unterstützen eine breitere Substitution in widerstandsfähigen Aufbauten über den Prognosezeitraum[3]Danimer Scientific, „Form 10‑K 2025”, US-amerikanische Börsenaufsichtsbehörde, sec.gov. Partnerschaftsarbeiten an biobasierten Vorläufern für Hochleistungspolymere signalisieren anhaltende Prozessinnovationen, die fossile Eingaben in Teppich- und widerstandsfähigen Bodenbelagsketten reduzieren können. Zertifizierungsrahmen wie ISCC PLUS decken nun bio-zirkuläre und Massenbilanz-Ansprüche für die PVC-Produktion ab, was LVT-Herstellern ermöglicht, CO₂-Intensitätsreduzierungen gegenüber Planern zu dokumentieren und zu kommunizieren. Bio-attributiertes PVC zeigt signifikante Reduzierungen der Emissionen von der Wiege bis zum Werkstor im Vergleich zu konventionellem PVC, was Beschaffungsentscheidungen informiert, bei denen Grenzen oder Gutschriften für eingebetteten Kohlenstoff gelten. Von führenden Herstellern eingeführte LVT-Kollektionen nutzen bio-attributierte Rohstoffe, um kohlenstoffärmere Alternativen anzubieten und dabei Verlegegeschwindigkeit und Designvielfalt im globalen Markt für recycelte und biobasierte Bodenbeläge beizubehalten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisaufschlag gegenüber konventionellen Bodenbelägen | -0.7% | Global, erhöhte Preissensibilität in Indien, Südostasien und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich der Haltbarkeit in stark beanspruchten Umgebungen | -0.6% | Global, am stärksten in industriellen und stark frequentierten gewerblichen Umgebungen | Mittelfristig (2–4 Jahre) |

| Rohstoffpreisvolatilität | -1.2% | Global, stärker ausgeprägt in Nordamerika und Europa, wo Sekundärrohstoffmärkte liquider sind | Kurzfristig (≤ 2 Jahre) |

| Lücken bei Rücknahme und Rückwärtslogistik | -0.6% | Nordamerika außerhalb von EPR-Bundesstaaten, aufstrebender asiatisch-pazifischer Raum, Lateinamerika und Afrika. | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisaufschlag gegenüber konventionellen Bodenbelägen

Preisaufschläge bestehen weiterhin für Sortimente mit recyceltem Inhalt und biobasierte Sortimente aufgrund der Rohstoffsortierung, Qualitätskontrolle und der Kapitalintensität neuerer Verarbeitungssysteme, was die Kostenparität im großen Maßstab bei kostenempfindlichen Projekten verzögert. Das Angebot bleibt für wichtige Biopolymere im Vergleich zu herkömmlichen Harzen unterdimensioniert, was die Mengenrabatte begrenzt, die große Käufer bei Standardspezifikationen erwarten. Einige öffentliche Programme bieten eine bevorzugte Behandlung für zertifizierten recycelten Inhalt, doch die Akzeptanz in Wohn- und budgetärmeren Gewerbesegmenten kann vorsichtig sein, bis die Installationskosten im Vergleich zu konventionellen Alternativen im globalen Markt für recycelte und biobasierte Bodenbeläge sinken. Der CO₂-Grenzausgleichsmechanismus der EU führt schrittweise Zölle auf Importe mit hohem eingebettetem Kohlenstoff ein, was kurzfristige Preisvergleiche für vinylbasierte Produkte in regionalen Lieferketten verändern kann. Da digitale Produktpässe und EPR-Regeln die Rückverfolgbarkeit standardisieren, sollten Informationsasymmetrien abnehmen und damit Beschaffungsentscheidungen unterstützen, die verifizierte kreislauffähige Eigenschaften im Laufe der Zeit belohnen.

Bedenken hinsichtlich der Haltbarkeit in stark beanspruchten Umgebungen

Planer bleiben vorsichtig hinsichtlich der Verschleißschichtleistung und langfristigen Stabilität bestimmter biobasierter und recycelter Formulierungen in stark frequentierten Bereichen, die strenge Feuchtigkeitsemissionskontrollen und hohe Rollbelastungsleistung erfordern. Klare Klassifizierungs- und Garantieerwartungen verweisen weiterhin auf Produkte, die nach anerkannten Normen wie ISO 10874 geprüft und gekennzeichnet sind, was die Nachfrage nach Drittanbieterdokumentation für recycelte und biobasierte Produkte antreibt. Recycelte Gummilösungen stoßen auf Grenzen bei zulässigen PAK-Konzentrationen in Innenanwendungen, was häufig Mischstrategien erfordert und Verarbeitungsschritte hinzufügt, um Compliance-Schwellenwerte zu erfüllen. Feldvalidierungsdaten für neuere kreislauffähige Rohstoffströme werden noch gesammelt, was einige institutionelle Käufer vorsichtig macht, wenn sie Alternativen zu langjährig etablierten Vinyl- oder Keramiksystemen im globalen Markt für recycelte und biobasierte Bodenbeläge genehmigen. Jüngste Investitionen in das chemische Recycling und Rücknahmeprogramme erweitern die installierte Basis kreislauffähiger Bodenbeläge und liefern im Laufe der Zeit mehr Belege für die Haltbarkeit in anspruchsvollen Umgebungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: LVT-Dominanz trifft auf Disruption durch Holzwerkstoffe

LVT hatte 2025 einen Anteil von 38,41 % am globalen Markt für recycelte und biobasierte Bodenbeläge, da Innovationen im chemischen Recycling und der Massenbilanz-Attribution Wege für kreislauffähige PVC-Rohstoffe eröffneten, um Projektspezifikationen im großen Maßstab zu erfüllen. Investitionen wie Project Circle sind darauf ausgelegt, gebrauchtes Vinyl zurückzugewinnen und zu reinigen, um es in Bodenbelagsharze wieder einzuführen, was dazu beiträgt, die Variabilität zu reduzieren und die Qualität in wiederaufbereiteten Eingaben aufrechtzuerhalten. Engineered Wood und Bambus werden die am schnellsten wachsende Produktkategorie sein, mit einem CAGR von 11,41 % bis 2031, da die Akzeptanz von Massivholz zunimmt und Planer biobasierte Oberflächen suchen, die mit kohlenstoffarmen Strukturen im globalen Markt für recycelte und biobasierte Bodenbeläge übereinstimmen. Gummibodenbelag aus rückgewonnenem Reifengranulat dient weiterhin Fitness-, Bildungs- und Gesundheitseinrichtungen, in denen Sicherheit und Widerstandsfähigkeit Priorität haben, und neue Investitionen skalieren die Rückgewinnung und Verarbeitungskapazität für kreislauffähige Gummilösungen. Linoleum und Kork behalten eine Rolle, wo Käufer biobasierten Inhalt und geringe Emissionen schätzen, unterstützt durch politische Anreize in ausgewählten Märkten, die Materialien mit geringem eingebettetem Kohlenstoff anerkennen. Das Aufkommen von bio-attributierten PVC-Rohstoffen, die durch ISCC PLUS-Ansprüche gestützt werden, ermöglicht es LVT-Linien, niedrigere CO₂-Werte von der Wiege bis zum Werkstor zu melden, ohne Verlegegeschwindigkeit oder Mustervielfalt zu beeinträchtigen.

Mit Blick auf die Zukunft wird die Wachstumstrajektorie von Gummi durch Kapitalzuflüsse gestärkt, die Rücknahmeprogramme und die Fertigung für stark nachgefragte gewerbliche Innenräume ausweiten, ein Trend, der rückgewonnene Mengen erhöht und die auf Deponien entsorgten Abfälle reduziert. Auf gehärtetem Holz basierende Plattformen, die durch erhebliche Investitionen gestützt werden, zielen auf stark frequentierte Anwendungen ab, die einst die Domäne widerstandsfähiger Produkte waren, und erweitern den Anwendungsbereich für Engineered Wood in Büros und im Einzelhandel. LVT-Lieferanten schreiten auch durch bio-attributierte Kollektionen voran, die bedeutende Reduzierungen des eingebetteten Kohlenstoffs dokumentieren und dabei breite Designbibliotheken aufrechterhalten, die gewerbliche Branding-Anforderungen unterstützen. Mit jeder Investitions- und Zertifizierungsmeilenstein baut der globale Markt für recycelte und biobasierte Bodenbeläge eine tiefere installierte Basis auf, um Lebenszyklusansprüche zu validieren und damit das Vertrauen der Planer sowohl für widerstandsfähige als auch für holzbasierte Produkte zu verbessern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Materialquelle: Kunststoffe führen, Polymere steigen

Recycelte Kunststoffe, einschließlich PET und PVC, machten 2025 33,13 % der Volumina aus, da etablierte Flaschen-zu-Flocken-zu-Bodenbelag-Kanäle und verbesserte Rückverfolgbarkeit die Beschaffung im großen Maßstab im globalen Markt für recycelte und biobasierte Bodenbeläge unterstützten. Biobasierte Polymere wie PLA und PHA werden bis 2031 voraussichtlich mit dem schnellsten CAGR von 11,93 % wachsen, unterstützt durch Kapazitätserweiterungen und erweiterte Anwendungsbereiche in widerstandsfähigen Aufbauten. Digitale Materialherkunftsplattformen fügen eine chargenweise Verifizierung für recycelten Inhalt und Details zur Lieferkette hinzu, was Herstellern und Käufern hilft, aufkommende Anforderungen an digitale Pässe zu erfüllen. Die Zertifizierung unter ISCC PLUS für bio-zirkuläre und Massenbilanz-Ansprüche ermöglicht es PVC-Lieferanten, biobasierte Eingaben mit klaren Regeln und Drittanbieteraufsicht verifizierten Harzströmen zuzuordnen. Bio-attributiertes PVC und nachgelagerte LVT-Kollektionen zeigen, wie Lieferpartner zertifizierte Rohstoffe in kohlenstoffärmere Böden übersetzen, die in gängige gewerbliche Spezifikationen passen.

Über den Prognosezeitraum werden Sicherheitsbeschränkungen für Reifengranulat, einschließlich Grenzen für PAK-Konzentrationen bei Innenanwendungen, die Compoundierungsentscheidungen beeinflussen und möglicherweise Mischungen erfordern, um innerhalb der regulatorischen Schwellenwerte zu bleiben. PHA-Kapazitätserweiterungspläne unterstreichen, wie nicht essbare Rohstoffe und Prozessverbesserungen die Verwendung von Biopolymeren in leistungsempfindlichen, widerstandsfähigen Produkten im Laufe der Zeit im globalen Markt für recycelte und biobasierte Bodenbeläge ausweiten können. Politische Entscheidungsträger passen weiterhin Gebührenstrukturen an Kreislaufziele an, was die Lebensende-Wirtschaftlichkeit verbessern kann, wenn Rücknahme- und Sortierinfrastruktur reift. Die Kombination aus Rückverfolgbarkeitsplattformen, Zertifizierungssystemen und Recyclinginvestitionen bringt zuverlässigere Sekundärrohstoffe auf den Markt und hilft Käufern, Optionen anhand verifizierter Kennzahlen statt Marketingaussagen zu vergleichen.

Nach Endnutzer: Gewerbe dominiert, Wohnbereich erwacht

Das Gewerbesegment machte 2025 88 % der Volumina aus und wird bis 2031 voraussichtlich einen CAGR von 9,57 % verzeichnen, da unternehmerische Scope-3-Programme und Gebäudebewertungssysteme Käufer auf verifizierte, kohlenstoffarme und rücknahmefähige Spezifikationen im globalen Markt für recycelte und biobasierte Bodenbeläge lenken. Zertifizierungsrahmen und Eigentümerstandards, die EPDs und Produktoffenlegungen referenzieren, beeinflussen die Beschaffung für Büros, Gesundheitswesen und Bildung, wo Projektteams klare Dokumentation für eingebetteten Kohlenstoff und Materialgesundheitsansprüche suchen. Leasing- und Servicemodelle gewinnen in gewerblichen Umgebungen an Bedeutung, da sie Budgets mit Austauschzyklen in Einklang bringen und eine vertragliche Rücknahme erfordern, was kreislauffähige Ziele unterstützt. Portfoliostrategien werden auch erweitert, um PVC-freie, widerstandsfähige Optionen einzuschließen, wobei Lieferanten Recyclingfähigkeit und Rücknahmeprogramme bewerben, um die Projektdokumentation und Asset-Management-Ziele zu unterstützen.

Die Wohnbereichsnachfrage bleibt kleiner als die gewerbliche, passt sich jedoch an, da Hausbesitzer und Entwickler bei der Produktauswahl im globalen Markt für recycelte und biobasierte Bodenbeläge Installationsfreundlichkeit, Garantieabdeckung und Nachhaltigkeitsnachweise abwägen. Das Wachstum des E-Commerce und Visualisierungstools verändern die Art und Weise, wie Käufer widerstandsfähige und Holzoptionen bewerten, was die Reichweite zertifizierter Angebote über Ausstellungsräume hinaus in Online-Kanäle erweitert. Wo öffentliche oder Versorgungsprogramme emissionsarme und kohlenstoffarme Oberflächen anerkennen, können Wohnbereichsnutzer dokumentierte Eigenschaften als Teil umfassenderer Energie- oder Wellness-Upgrades bei Renovierungen nutzen. Im Laufe der Zeit können erweiterte Rücknahmelogistik in gewerblichen Zentren sekundäre Kanäle für Aufarbeitung und Wiederverwendung schaffen, was zukünftige Modelle informieren kann, die gemischt genutzte Portfolios umfassen und breitere kreislauffähige Ökosysteme aufbauen.

Nach Vertriebskanal: B2B-Auftragnehmer dominieren, Einzelhandel entwickelt sich

B2B- und Auftragnehmerkanäle erfassten 2025 86,35 % der Volumina und werden voraussichtlich mit einem CAGR von 10,16 % wachsen, da integrierte Projektabwicklung und Spezifikationsstandards die Beschaffung bei Lieferanten konsolidieren, die EPDs, HPDs und verifizierte Rücknahmepläne im globalen Markt für recycelte und biobasierte Bodenbeläge bereitstellen können. Beschaffungsstandards großer Designfirmen erfordern produktspezifische Dokumentation für Angebote, was Auftragnehmer dazu anregt, Hersteller mit robusten Nachhaltigkeitsdossiers vorzuqualifizieren. Servicebasierte Modelle, wie Bodenbelag als Dienstleistung, verlagern Vorabausgaben in Betriebsbudgets und betten Aufnahme- und Wiederverwendungsklauseln ein, die mit kreislauffähigen Zielen am Ende der Laufzeit übereinstimmen. B2C- und Einzelhandelskanäle, die den verbleibenden Anteil repräsentieren, entwickeln sich durch Online-Sortimente und Lieferung-bis-Installation-Angebote, die Spezifikationsprodukte in Wohnprojekte bringen.

Über den Prognosezeitraum profitieren B2B-Kanäle weiterhin von politischen Instrumenten, die dokumentierte Kreislauffähigkeit und geringe Emissionen belohnen, was in großen Projekten mit formellen Beschaffungs- und Berichtsteams leichter zu operationalisieren ist. Fachhändler bleiben relevant, wenn Projekte Standortbewertungen, Untergrundvorbereitung und Akustikberatung über einfache Produktverkäufe hinaus erfordern, was eine beratende Rolle in komplexen Wohn- und kleinen Gewerbearbeiten verankert. Da Anbieter das direkte digitale Engagement ausweiten, wird der globale Markt für recycelte und biobasierte Bodenbeläge wahrscheinlich mehr koordinierte Spezifikationsunterstützung sehen, einschließlich Datenpakete, die Einreichungen und Genehmigungen für kohlenstoffarme und recycelten Inhalt enthaltende Böden beschleunigen. Regulatorische Berichterstattung und digitale Produktpässe sollten auch die B2B-Nachfragesichtbarkeit verbessern und damit die Planung für Rücknahmewege und Recyclingkapazitäten im Laufe der Zeit verbessern.

Geografische Analyse

Europa führte 2025 mit einem Anteil von 30,04 %, unterstützt durch politische Maßnahmen, die Rückverfolgbarkeit, recycelten Inhalt und verifizierbare Umweltansprüche im globalen Markt für recycelte und biobasierte Bodenbeläge priorisieren. Die Überarbeitung der EU-Bauproduktenverordnung wird 2027 digitale Produktpässe einführen, die Herkunfts-, Recyclinginhalt- und Lebensende-Daten in QR-verknüpfte Aufzeichnungen für alle abgedeckten Bauprodukte, einschließlich Bodenbeläge, einbetten. Das EPR-Rahmenwerk Frankreichs knüpft Gebühren an die Recyclingfähigkeit, während das Rücknahmesystem der Niederlande Abgaben auf Produkte mit Neuinhalt erhebt und verifizierte Produkte mit recyceltem Inhalt entlastet, was die Beschaffung in Richtung kreislauffähiger Entscheidungen verschiebt. Dänemark bietet Rabatte für dokumentierte kohlenstoffarme Böden, was einen direkten finanziellen Anreiz für biobasierte und recycelte Optionen mit verifizierten Fußabdrücken bietet. Zertifizierungs- und Berichterstattungsrahmen verstärken diese Verschiebungen, indem sie verifizierte Daten sowohl für die Projektbewertung als auch für Unternehmensoffenlegungen zentral machen.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich einen CAGR von 8,82 % verzeichnen, angetrieben durch städtische Projekte und politische Fahrpläne, die Materialtransparenz und CO₂-Leistung erhöhen. Chinas Dual-Carbon-Politik lenkt weiterhin Investitionen und Spezifikationsstandards, die emissionsarme Materialien mit dokumentierten Eigenschaften bevorzugen. Singapurs Green Mark-Programm erkennt produktspezifische Deklarationen an und unterstützt eine breitere Akzeptanz von EPD-gestützten Oberflächen in Neubauten und größeren Renovierungen. Regionale Fertigungsstandorte passen sich auch an internationale Nachhaltigkeitserwartungen an, einschließlich lokaler Produktion, die zertifizierten bio-attributierten Inhalt einbezieht, um sowohl Export- als auch Inlandsprojekte zu bedienen. Australiens öffentlicher und Bildungssektor zeigt starkes Interesse an Leasing- und Rücknahmemodellen, die kreislauffähige Ergebnisse unterstützen, was dazu beiträgt, verifizierte kohlenstoffarme Böden in der Region zu skalieren.

In Nordamerika lenkt institutionelle Beschaffungsleitlinien Bundesbehörden auf anerkannte Ökolabels und Standards, was erhebliche Nachfrage auf Produkte mit verifizierten Umweltansprüchen und Recyclingwegen im globalen Markt für recycelte und biobasierte Bodenbeläge kanalisiert. Die Aktualisierungen des Bauordnungsrechts in British Columbia, die den Massivholzbau unterstützen, tragen dazu bei, die Akzeptanz biobasierter Oberflächen und ergänzender kohlenstoffarmer Bodensysteme in ganz Kanada zu verbreitern. Infrastrukturfinanzierung für öffentliche Einrichtungen vergrößert die Angebotspipelines für konforme Oberflächen, die Haltbarkeits-, Emissions- und Kreislaufanforderungen erfüllen. In mehreren Projekten im Nahen Osten prägen Ambitionen für nachhaltiges Bauen weiterhin die Auswahl von Innenausstattungen, während Teile Lateinamerikas mit Kosten- und Zollstrukturen konfrontiert sind, die Preisvergleiche gegenüber Standard-Vinyl beeinflussen, was das Adoptionspacing beeinflusst, wo Budgets begrenzt sind. Regionsübergreifend wird die Entwicklung digitaler Produktpässe und EPR-ähnlicher Sammelregeln ein zentraler Bestimmungsfaktor dafür sein, wie schnell rückverfolgbare recycelte Eingaben skalieren und wie konsistent Rücknahmedienste für installierte Böden funktionieren.

Wettbewerbslandschaft

Der globale Markt für recycelte und biobasierte Bodenbeläge erlebt eine moderate Konsolidierung, wobei führende Gruppen einen bedeutenden Anteil ausmachen, während regionale Spezialisten Nischenkategorien und lokale Kanäle bedienen. Wettbewerbsstrategien konzentrieren sich auf die Verifizierung von Rohstoffen, Rücknahmeinfrastruktur und Zertifizierungsbreite, die zusammen die Genehmigungszyklen für große gewerbliche Projekte verkürzen. ISCC PLUS-Massenbilanz-Ansprüche werden zu einem Standard in Beschaffungsdossiers für bio-attributiertes PVC und verwandte Eingaben, und Lieferanten mit zertifizierten Lieferketten tendieren dazu, in Spezifikationen schneller voranzukommen[4]ISCC System, „Massenbilanz- und Bio-Kreislauf-Zertifizierung”, ISCC System, iscc-system.org. PVC-freie widerstandsfähige Linien mit Recyclingfähigkeit und dokumentierten CO₂-Profilen spiegeln wider, wie große Marken sich rund um Kreislauffähigkeit und Lebensende-Verantwortung positionieren, um Angebote zu gewinnen, die Nachweise für Materialrückgewinnungswege erfordern. Bodenbelag-als-Dienstleistung-Modelle entstehen als Differenzierungsmerkmal durch die Bündelung von Aufnahme und Wiederverwendung, obwohl diese Angebote außerhalb einiger weniger Märkte mit nachgewiesener Zugkraft noch in einem frühen Stadium sind.

Kapitalflüsse unterstützen Konsolidierung und Technologieeinsatz, wobei kreislauffähige Rohstoffkontrolle und Prozess-IP verteidigbare Wettbewerbsvorteile im globalen Markt für recycelte und biobasierte Bodenbeläge darstellen. Investitionen in die Industrialisierung von Hartholzplattformen und die Skalierung von rückgewonnenen Gummioperationen signalisieren das Vertrauen der Investoren, dass kohlenstoffarme Bodenbelagskategorien Preissetzungsmacht behalten können, wenn Dokumentation und Rückgewinnungslogistik sich verbessern. Blockchain-basierte Rückverfolgbarkeit fügt eine digitale Schicht zu Materialherkunftsansprüchen hinzu, mit frühen Einsätzen, die darauf abzielen, Anforderungen an digitale Pässe zu unterstützen und die Prüfbarkeit in komplexen Lieferketten zu verbessern. Partnerschaften zwischen Bodenbelagsherstellern und Abfallverarbeitungsinnovatoren, einschließlich biologischer Behandlungen für veralteten Ausschuss, erweitern das Instrumentarium zur Umleitung von gebrauchten Materialien von Deponien.

Produktentwicklungsteams integrieren Nachhaltigkeitsdokumentation neben traditionellen Leistungskennzahlen, was dazu beiträgt, Standards für Umweltdeklarationen, antimikrobielle Wirksamkeit und Bauprodukteberichterstattung zu erfüllen. Da Architekten und globale Designfirmen EPD- und Umweltmanagementsystem-Anforderungen in Angebotsunterlagen einbetten, haben Lieferanten ohne geprüfte Systeme oder umfassende Deklarationen einen engeren Zugang zu Prestigeprojekten. Polymerlieferanten und Bodenbelagsmarken, die ISCC PLUS und verwandte Systeme übernehmen, sind nun stärker auf öffentliche und private Käufer ausgerichtet, die verifizierte Lieferketten und eine klare Massenbilanzabrechnung für bio-attributierte Ansprüche erwarten. Diese Verschiebungen unterstützen die langfristige Expansion zertifizierter kreislauffähiger Produkte im globalen Markt für recycelte und biobasierte Bodenbeläge und erhöhen die Anforderungen an Datentransparenz während der gesamten Spezifikations- und Beschaffungszyklen.

Branchenführer im Bereich recycelte und biobasierte Bodenbeläge

Tarkett S.A.

Interface Inc.

Armstrong Flooring LLC

Forbo Holding AG

Mohawk Industries Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: SMX startete seine Digitale Materialherkunftsplattform, um die QR-Code-Verifizierung von chargenweisem recyceltem Inhalt zu ermöglichen und die Einhaltung des EU-Digitalproduktpasses in frühen Bodenbelag-Lieferkettenimplementierungen zu unterstützen.

- März 2026: Mutares schloss die Übernahme des Bodenbelagsgeschäfts Hamberger Industriewerke (HARO) ab und fügte Parkett-, Laminat-, Designbodenbelag- und Sportbodenbelagfertigung in Deutschland und Bulgarien hinzu, mit Plänen zur Erweiterung des Portfolios und der internationalen Reichweite.

- März 2025: Tarkett formalisierte seine Partnerschaft mit Avery Automats, um alle gebrauchten LVT, die über das ReStart-Programm gesammelt wurden, in Automobilfußmatten zu recyceln, wobei 2024 2,1 Millionen Pfund Bodenbelagsabfall von Deponien umgeleitet wurden und ein umsatzpositives Rückwärtslogistikmodell etabliert wurde, das die Anforderungen der erweiterten Herstellerverantwortung in Frankreich und den Niederlanden erfüllt.

Berichtsumfang des globalen Marktes für recycelte und biobasierte Bodenbeläge

| Luxus-Vinylplatten (LVT) |

| Gummibodenbelagrollen und -platten |

| Linoleum- und Korkbahnen |

| Engineered Wood- und Bambusdielen |

| Sonstige |

| Recycelte Kunststoffe (PET, PVC) |

| Recycelter Gummi (reifenbasiert) |

| Recyceltes Holzfaser |

| Biobasierte Polymere (PLA, PHA usw.) |

| Biobasierter Kork und Linoleum |

| Wohnbereich |

| Gewerbe |

| B2C/Einzelhandel | Baumärkte |

| Fachbodenbelagsgeschäfte | |

| Online | |

| Lokale Eisenwarengeschäfte (unorganisierter Markt) | |

| Sonstige Vertriebskanäle | |

| B2B/Auftragnehmer/Bauunternehmen |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | |

| Übriger asiatisch-pazifischer Raum | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Übriges Europa | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Luxus-Vinylplatten (LVT) | |

| Gummibodenbelagrollen und -platten | ||

| Linoleum- und Korkbahnen | ||

| Engineered Wood- und Bambusdielen | ||

| Sonstige | ||

| Nach Materialquelle | Recycelte Kunststoffe (PET, PVC) | |

| Recycelter Gummi (reifenbasiert) | ||

| Recyceltes Holzfaser | ||

| Biobasierte Polymere (PLA, PHA usw.) | ||

| Biobasierter Kork und Linoleum | ||

| Nach Endnutzer | Wohnbereich | |

| Gewerbe | ||

| Nach Vertriebskanal | B2C/Einzelhandel | Baumärkte |

| Fachbodenbelagsgeschäfte | ||

| Online | ||

| Lokale Eisenwarengeschäfte (unorganisierter Markt) | ||

| Sonstige Vertriebskanäle | ||

| B2B/Auftragnehmer/Bauunternehmen | ||

| Nach Geografie | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | ||

| Übriger asiatisch-pazifischer Raum | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Übriges Europa | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für recycelte und biobasierte Bodenbeläge derzeit und wie sind die Wachstumsaussichten?

Die Marktgröße für recycelte und biobasierte Bodenbeläge wird voraussichtlich von 55,83 Milliarden USD im Jahr 2025 auf 58,17 Milliarden USD im Jahr 2026 steigen und bis 2031 mit einem CAGR von 5,4 % über 2026–2031 75,78 Milliarden USD erreichen.

Welche Region führt und welche wächst in diesem Bereich am schnellsten?

Europa führte 2025 mit einem Anteil von 30,04 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich die am schnellsten wachsende Region mit einem CAGR von 8,82 % sein wird.

Welche Produktkategorie hat den größten Anteil und welche wird am schnellsten wachsen?

LVT hatte 2025 einen Anteil von 38,41 %, und Engineered Wood und Bambus werden bis 2031 voraussichtlich am schnellsten mit einem CAGR von 11,41 % wachsen.

Wer sind die primären Käufer und Kanäle heute?

Gewerbliche Endnutzer machten 2025 88 % der Volumina aus und werden voraussichtlich mit einem CAGR von 9,57 % wachsen, während B2B- und Auftragnehmerkanäle 86,35 % der Volumina erfassten und voraussichtlich mit einem CAGR von 10,16 % wachsen werden.

Wie prägen Zertifizierung und Politik die Spezifikationen?

LEED v5, BREEAM, WELL, die Richtlinie zur unternehmerischen Nachhaltigkeitsberichterstattung und die EPA-Beschaffungsleitlinien lenken Käufer auf Produkte mit EPDs, verifiziertem recyceltem Inhalt und Rücknahmeprogrammen, was die Nachfrage nach zertifizierten kreislauffähigen Lösungen stärkt.

Welche kurzfristigen Herausforderungen könnten die Akzeptanz verlangsamen?

Preisaufschläge, uneinheitliche Rücknahmeregelungen und Bedenken hinsichtlich der Haltbarkeit in stark frequentierten Umgebungen bleiben die Haupthürden, obwohl Zertifizierung, EPR-Programme und digitale Produktpässe die Datenqualität und die Lebensende-Wirtschaftlichkeit verbessern.

Seite zuletzt aktualisiert am: