Marktgröße und Marktanteil für Strukturkernmaterialien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 2.85 Milliarden US-Dollar |

| Marktgröße (2031) | 3.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.64% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Strukturkernmaterialien von Mordor Intelligence

Die Marktgröße für Strukturkernmaterialien wird voraussichtlich von 2,68 Milliarden USD im Jahr 2025 auf 2,85 Milliarden USD im Jahr 2026 steigen und bis 2031 3,93 Milliarden USD erreichen, mit einer erwarteten CAGR von 6,64 % über den Zeitraum 2026–2031. Der Markt für Strukturkernmaterialien wächst, angetrieben durch einen breiteren Wandel hin zu Sandwichstrukturen, die geringes Gewicht mit Festigkeit, Ermüdungsbeständigkeit und stabiler Leistung in den Bereichen Windenergie, Luft- und Raumfahrt, Marine, Transport und Bauwesen verbinden. Die Nachfrage steigt, da Hersteller Metallteile und massive Polymerbaugruppen durch technisch entwickelte Verbundstrukturen ersetzen, die die Masse reduzieren, ohne die Steifigkeit oder Haltbarkeit zu beeinträchtigen. Nachhaltigkeitsziele verstärken diesen Trend, da recycelbare thermoplastische Qualitäten und auf recyceltem PET basierende Produkte es Käufern ermöglichen, neben der strukturellen Leistung auch kohlenstoffärmere Materialentscheidungen zu treffen. Die Wettbewerbsbedingungen bleiben ausgewogen zwischen einer kleinen Gruppe technisch qualifizierter globaler Lieferanten in Premium-Anwendungen und einer größeren Gruppe regionaler Verarbeiter in preissensitiveren Verwendungszwecken. Die deutlichsten Chancen bis 2031 sind mit recycelbaren Schaum- und Wabensystemen, zertifizierten Luft- und Raumfahrtinnenräumen, Strukturen für elektrische Transportmittel und modularen Baupaneelen verbunden, wo Leistung, Verarbeitungseffizienz und Compliance-Anforderungen konvergieren.

Wichtigste Erkenntnisse des Berichts

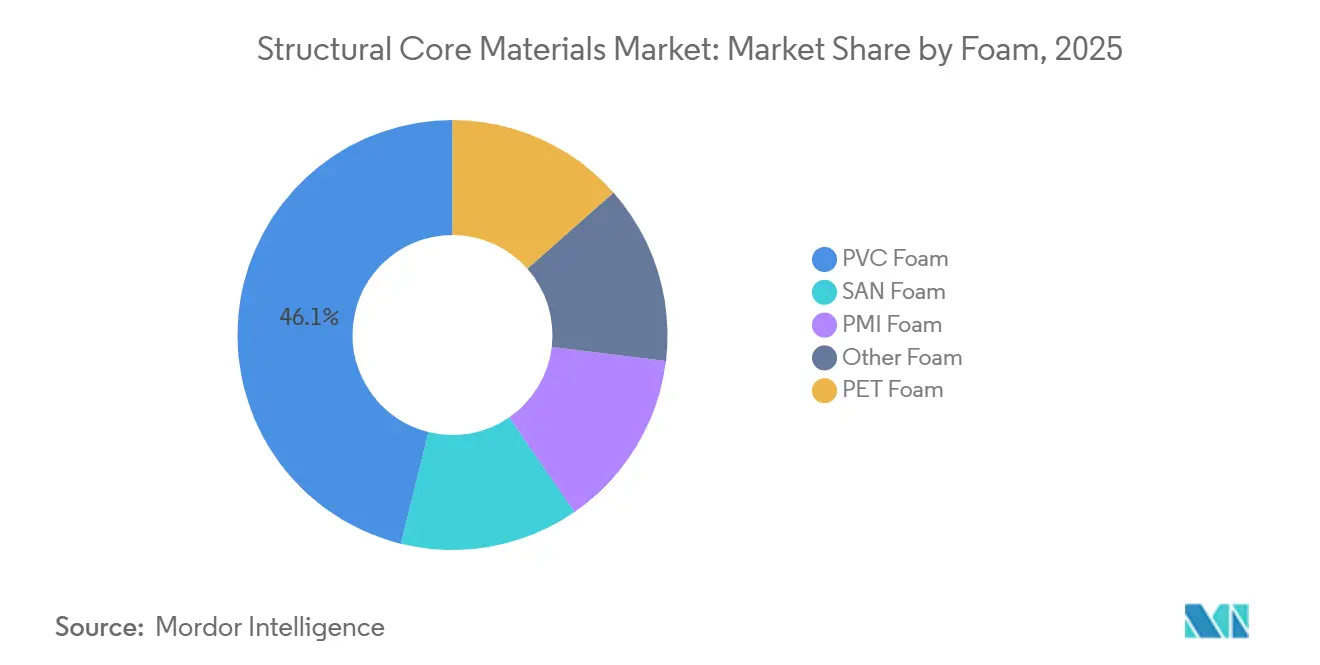

- Nach Schaum hielt Polyvinylchlorid (PVC)-Schaum im Jahr 2025 einen Anteil von 46,13 % am Segment, während Polyethylenterephthalat (PET)-Schaum bis 2031 voraussichtlich mit einer CAGR von 7,23 % wachsen wird.

- Nach Wabenkern entfiel auf Aluminium-Wabenkern im Jahr 2025 ein Anteil von 47,36 % am Segment, während Thermoplastischer Wabenkern bis 2031 voraussichtlich mit einer CAGR von 7,83 % expandieren wird.

- Nach Außenhauttyp repräsentierte Glasfaserverstärkter Kunststoff im Jahr 2025 59,62 % des Segments, während Kohlenstofffaserverstärkter Kunststoff bis 2031 voraussichtlich mit einer CAGR von 7,15 % wachsen wird.

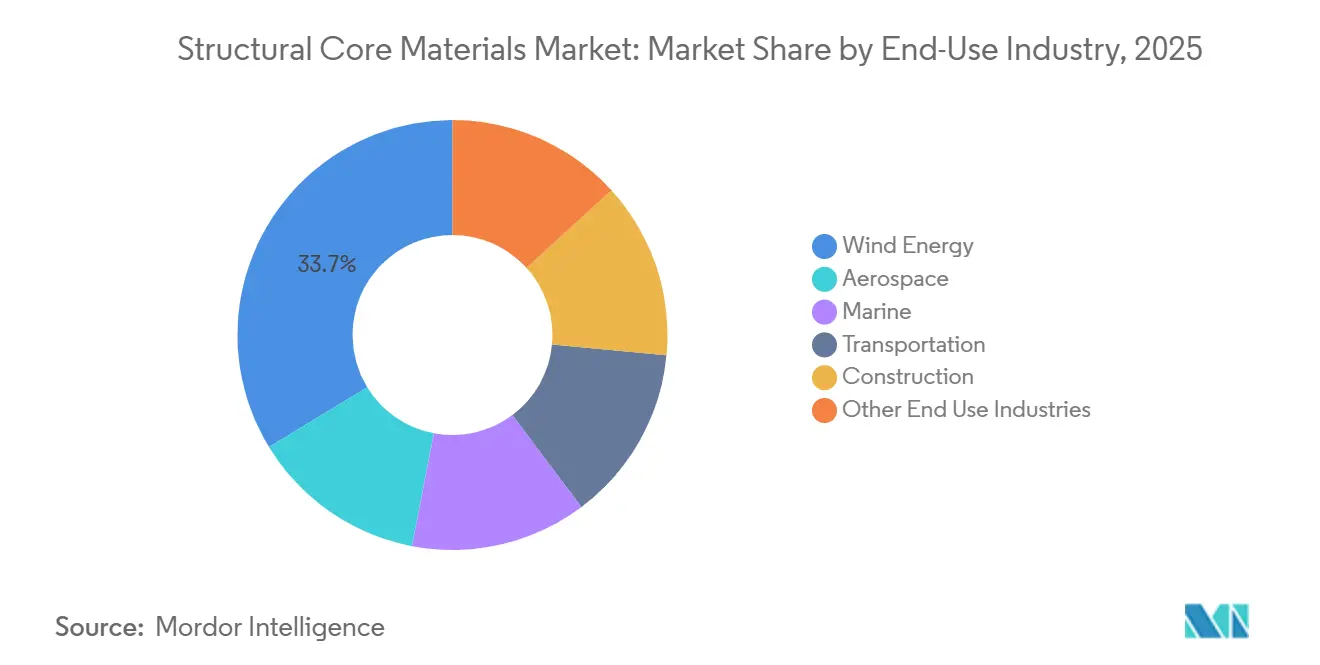

- Nach Endverbrauchsbranche erzielte Windenergie im Jahr 2025 einen Umsatzanteil von 33,72 %, während Transport bis 2031 voraussichtlich die höchste CAGR von 6,74 % verzeichnen wird.

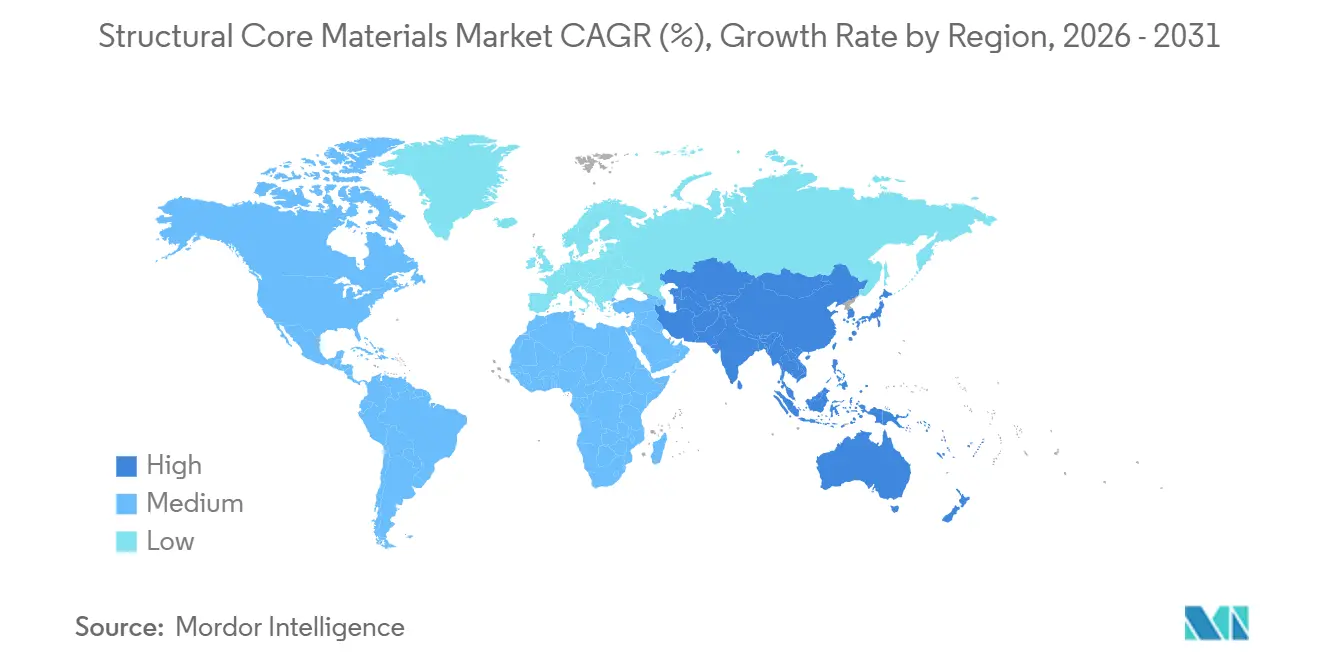

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 42,83 % und wird bis 2031 voraussichtlich mit einer CAGR von 6,12 % expandieren.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Strukturkernmaterialien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion der Windenergieschaufeln | +2.3% | Global, konzentriert in Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) |

| Anforderungen zur Gewichtsreduzierung in der Luft- und Raumfahrt | +1.6% | Nordamerika und Europa, mit Ausstrahlungseffekten auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Leichtbaunachfrage für Elektrofahrzeuge und Nutzfahrzeuge | +1.2% | Global, angeführt von Asien-Pazifik als Produktionskorridor für Elektrofahrzeuge | Kurzfristig (≤ 2 Jahre) |

| Wandel hin zu recycelbaren und thermoplastischen Kernmaterialqualitäten | +0.8% | Europa, mit Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Nachfrage nach modularem und vorgefertigtem Bauen | +0.5% | Asien-Pazifik, mit sekundären Gewinnen im Nahen Osten und Afrika sowie Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion der Windenergieschaufeln: Anhaltender Volumenbedarf für Strukturschaum- und Wabenkerne

Windenergie bleibt das größte Endverbrauchssegment im Markt für Strukturkernmaterialien, da modernes Schaufeldesign auf Sandwichstrukturen für Steifigkeit, Ermüdungsbeständigkeit und Gewichtskontrolle angewiesen ist. Die Nachfrage steigt, da Offshore-Schaufeln länger werden, was die Menge an Kernmaterial pro Schaufel erhöht, selbst wenn das Installationswachstum nicht Schritt hält. Die Materialauswahl innerhalb der Schaufeln verändert sich ebenfalls, wobei Polyethylenterephthalat (PET)-Schaum in Wurzelabschnitten bevorzugt wird, wo die Leistung geschlossenzelliger Dichte und die Recycelbarkeit mit den Beschaffungsprioritäten gegenüber traditionellen natürlichen Kernoptionen übereinstimmen[1]Gurit Holding AG, "PET-Schaumkern, Strukturkernmaterial," Gurit, gurit.com. Dies hält den Markt für Strukturkernmaterialien nicht nur an neue Turbinenanzahlen gebunden, sondern auch an den wachsenden strukturellen Inhalt, der in größeren Plattformen erforderlich ist. Das Ergebnis ist eine stabilere Volumenbasis für Schaum- und Wabenlieferanten, die die Anforderungen der Windenergie-Originalgerätehersteller (OEM) hinsichtlich Konsistenz, Verarbeitung und Nachhaltigkeit erfüllen können.

Gewichtsreduzierung in der Luft- und Raumfahrt: Verbund-Sandwichspezifikationen setzen einen neuen strukturellen Maßstab

Die Nachfrage aus der Luft- und Raumfahrt stützt den Markt für Strukturkernmaterialien, da Verbund-Sandwichdesigns nun in der Entwicklung kommerzieller Flugzeuge verankert sind und nicht mehr als Speziallösungen behandelt werden. Der Airbus A350 XWB integrierte mehr als 54 % Verbundwerkstoffe nach Strukturmasse und erzielte eine 25-prozentige Reduzierung des Kraftstoffverbrauchs im Vergleich zu gleichwertigen Flugzeugen mit Aluminiumrumpf. Die Boeing 787 erreichte ebenfalls einen Verbundwerkstoffanteil von nahezu 50 % nach Strukturmasse und bestätigte damit dieselbe Designrichtung für die nächste Generation von Flugzeugprogrammen. Dies hält die Nachfrage nach Nomex- und Aluminium-Wabenkern in Kabinen- und Sekundärstrukturen sowie nach Polymethacrylimid (PMI)-Schaum in Anwendungen aufrecht, bei denen geringe Dichte und Maßgenauigkeit wesentlich sind. Das Wachstum weitet sich auch über traditionelle Flugzeugzellen hinaus aus, da Evonik ROHACELL für elektrische Senkrechtstarter (eVTOL)-Anwendungen positioniert, bei denen geringe Masse und strukturelle Effizienz mit konventionellen Materialien schwer zu erreichen sind.

Leichtbaunachfrage für Elektrofahrzeuge und Nutzfahrzeuge: Eine neue Volumenstufe

Transport wird zu einem bedeutenderen Teil des Marktes für Strukturkernmaterialien, da die Elektrifizierung Hersteller dazu drängt, das Fahrzeuggewicht zu reduzieren, ohne die strukturelle Leistung zu beeinträchtigen. Der zunehmende Einsatz von Sandwichpaneelen in Unterbodenstrukturen, Gehäusen, Schienenfahrzeuginnenräumen, Trailerwänden und Buspaneelen zeigt, dass sich die Nachfragebasis über Luft- und Raumfahrt und Wind hinaus ausweitet. Die Nachfrage konzentriert sich auf Anwendungen, bei denen strukturelle Effizienz, Isolierung und Brandschutzleistung in einem einzigen Panelsystem kombiniert werden müssen. Scott Bader stellte 2025 eine Verbundbodenbelagslösung für den Schienenverkehr vor, die recycelten PET-Schaum und biobasiertes Harz verwendete und dabei die Brandschutzanforderungen EN 45545-2 HL3 erfüllte. Da immer mehr Transportprogramme im kommerziellen Maßstab leichte Panelsysteme einsetzen, bewegt sich der Markt für Strukturkernmaterialien in eine größere und wettbewerbsintensivere Volumenstufe.

Wandel hin zu recycelbaren und thermoplastischen Kernmaterialien: Kreislaufwirtschaftsvorschriften gestalten die Beschaffung neu

Nachhaltigkeitsvorschriften und Kundenbeschaffungsstandards bewegen den Markt für Strukturkernmaterialien in Richtung recycelter und thermoplastischer Formate, die die Rückgewinnung am Lebensende und einen geringeren eingebetteten Kohlenstoff unterstützen. Polyethylenterephthalat (PET)-Schaum profitiert davon, dass er aus Post-Consumer-Flaschenmaterial hergestellt wird, was es Käufern ermöglicht, die Materialwahl mit Abfallreduzierungszielen zu verknüpfen. Gurit gab an, im Jahr 2024 891 Millionen Post-Consumer-PET-Trinkflaschen und 10.890 Tonnen betrieblichen PET-Abfall recycelt zu haben, und berichtete auch von CO2-Emissionen, die bis zu 65 % niedriger sind als die herkömmlicher Schaumkerne. Thermoplastischer Wabenkern gewinnt aus denselben Gründen an Aufmerksamkeit, insbesondere dort, wo Hersteller recycelbare Innenraumlösungen und schnellere Verarbeitung benötigen. Toray Advanced Composites schloss im Dezember 2025 die NCAMP-Qualifizierung für seinen thermoplastischen Verbundwerkstoff Cetex LMPAEK ab, stellte FAA-anerkannte strukturelle Bemessungsgrundlagen der Öffentlichkeit zur Verfügung und senkte die Adoptionsbarrieren für zukünftige thermoplastische Sandwichbaugruppen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Qualifizierungs- und Zertifizierungskosten in der Luft- und Raumfahrt | -1.4% | Global, mit größerer Intensität in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Preisvolatilität bei Polymervorstufen und Rohstoffen | -1.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Recycelbarkeit von duroplastischen Verbund-Sandwichstrukturen am Lebensende | -0.7% | Europa, mit globaler Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Qualifizierungs- und Zertifizierungskosten: Eine strukturelle Barriere, die Marktführer auf Kosten des Tempos schützt

Hohe Zertifizierungskosten schränken das Tempo ein, mit dem neue Lieferanten in den Markt für Strukturkernmaterialien eintreten können, insbesondere bei Luft- und Raumfahrtqualitäten, bei denen jedes Materialsystem langwierige Genehmigungszyklen durchlaufen muss. Branchenquellen geben an, dass die Qualifizierung für jede Material- und Plattformkombination 18 bis 36 Monate dauern kann. Große Originalgerätehersteller führen auch separate Genehmigungsdatenbanken, die parallele Dokumentation und Tests erfordern. Diese Struktur begünstigt etablierte Lieferanten, die Test- und Compliance-Kosten über lange Produktionsprogramme und etablierte Kundenbeziehungen verteilen können. Ein technisch vielversprechendes neues Schaum- oder Wabenprodukt kann auf eine langsame Markteinführung stoßen, wenn der Zertifizierungsweg kostspielig oder fragmentiert bleibt. Torays NCAMP-Meilenstein ist in diesem Zusammenhang relevant, da öffentlich verfügbare, von der FAA anerkannte Bemessungsgrundlagen den benutzerdefinierten Testaufwand für neuere thermoplastische Lösungen reduzieren[2]Toray Advanced Composites, "Toray Advanced Composites schließt NCAMP-Qualifizierung für thermoplastische Hochleistungsverbundwerkstoffe Cetex ab," Toray Advanced Composites, toraytac.com.

Rohstoffpreisvolatilität: Margenverengung bei Schaum- und Harzsystemen

Die Volatilität der Rohstoffpreise hemmt den Markt für Strukturkernmaterialien, da Schaumkerne und Klebsysteme von chemischen Einsatzstoffen abhängen, die starken Preisschwankungen unterliegen. PVC-Schaum ist auf Vinylchlorid und verwandte Vorstufen angewiesen, während Polyurethan- und Harzsysteme von Isocyanaten, Polyolen und anderen Einsatzstoffen abhängen, die an Energiekosten, Angebotskonzentration und Logistikunterbrechungen gebunden sind. Hersteller können Kostensteigerungen nicht immer schnell weitergeben, insbesondere bei Luft- und Raumfahrt- oder Windenergieaufträgen, die über längere Zeiträume ausgehandelt werden. Dies verringert die Margen und kann Investitionen in neue Kapazitäten verlangsamen, selbst wenn die Nachfrage günstig bleibt. Reformulierungs- und Compliance-Kosten in Europa erhöhen den finanziellen Druck zusätzlich, ohne unmittelbare Preiserleichterung zu bieten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Schaum: PVC dominiert, während Recycelbarkeit PET-Schaum vor allen anderen voranbringt

Polyvinylchlorid (PVC)-Schaum hielt im Jahr 2025 einen Anteil von 46,13 % am Schaumsegment und war damit die größte Materialklasse in der Schaumkategorie. Diese Position spiegelt die langfristige Verwendung in Schiffsrümpfen, Windschaufelabschnitten und Transportpaneelen wider, wo Bearbeitbarkeit, Kosten und Widerstandsfähigkeit gegenüber dynamischen Belastungen die Spezifikation unterstützen. Styrolacrylnitril (SAN)-Schaum liegt auf der Leistungsskala zwischen PVC und PMI und wird in der Meerestechnik, im Motorsport und in ausgewählten Transportkomponenten eingesetzt, die eine stärkere thermische Leistung erfordern. PMI-Schaum ist die bevorzugte Option für Luft- und Raumfahrt- und fortschrittliche Mobilitätsanwendungen, wobei Evoniks ROHACELL-Linie durch eine lange Zertifizierungsgeschichte, geringe Dichte und stabiles Verhalten unter Autoklav-Bedingungen unterstützt wird. Das Schaumsegment des Marktes für Strukturkernmaterialien ist zwischen hochvolumigen etablierten Qualitäten und kleineren Premium-Formaten aufgeteilt, die nach der Qualifizierung schwer zu ersetzen sind.

Polyethylenterephthalat (PET)-Schaum wird bis 2031 voraussichtlich mit einer CAGR von 7,23 % expandieren und ist damit der am schnellsten wachsende Schaumtyp im Markt für Strukturkernmaterialien. Eine 2024 veröffentlichte, von Fachleuten begutachtete Studie ergab, dass vollständig recycelte PET-Schaumkerne in Glasfaser-Sandwichpaneelen ein Biegeverhalten lieferten, das mit PVC-basierten Alternativen vergleichbar ist, und damit eine wissenschaftliche Grundlage für die Substitution lieferte. PET erfüllt sowohl mechanische Anforderungen als auch kreislauforientierte Beschaffungskriterien in einer einzigen Lösung. Die Kategorie Sonstiger Schaum, einschließlich Polyurethan- und Polystyrolqualitäten, bleibt an Baupaneele, Gehäuse und Isolierungsanwendungen gebunden, bei denen die strukturellen Anforderungen geringer und die Kostensensitivität höher ist. PET-Schaum ist der primäre Wachstumstreiber für die Marktgröße für Strukturkernmaterialien bis 2031, während PVC weiterhin die aktuelle Umsatzbasis definiert.

Nach Wabenkern: Thermoplastische Technologie stört Aluminiums etablierte Position

Aluminium-Wabenkern repräsentierte im Jahr 2025 47,36 % des Wabensegments und hatte damit den größten Anteil in der Kategorie. Seine Position spiegelt den etablierten Einsatz in Luft- und Raumfahrt-Bodenpaneelen, Gondelverkleidungen und Fassadensystemen wider, wo Druckfestigkeit, Maßstabilität und Qualifizierungsgeschichte einen Ersatz erschweren. Nomex-Wabenkern bleibt in Flugzeuginnenräumen relevant, wo die Einhaltung von Entflammbarkeitsvorschriften seine Rolle in Ablagen, Decken und Seitenwandpaneelen unterstützt. Andere Wabentypen, einschließlich Varianten aus Edelstahl und Titan, bleiben auf spezialisierte Verteidigungs- und Raumfahrtanwendungen beschränkt, bei denen die strukturellen Anforderungen die Leistungsfähigkeit gängigerer Alternativen übersteigen. Das Wabensegment des Marktes für Strukturkernmaterialien ist durch ausgereifte Materialien mit etablierten Qualifizierungshistorien verankert.

Thermoplastischer Wabenkern wächst bis 2031 mit einer CAGR von 7,83 % und ist damit der am schnellsten wachsende Wabentyp im Markt für Strukturkernmaterialien. Sein Wachstum wird durch die Kompatibilität mit recycelbaren Innenraumsystemen und Verarbeitungsrouten angetrieben, die modernen Fertigungsanforderungen in bestimmten Anwendungen entsprechen. Composites United hob dies durch EconCores ThermHexWAVY-Polyetherimid-Wabenkern-Technologie für Flugzeuginnenräume hervor, die darauf ausgelegt ist, Brand-, Rauch- und Toxizitätsanforderungen zu erfüllen und gleichzeitig die Beulbeständigkeit außerhalb der Ebene durch eine wellenförmige Zellwandgeometrie zu verbessern. Thermoplastischer Wabenkern ist nun als technisch glaubwürdige Luft- und Raumfahrtoption neben seinen Recycelbarkeitsattributen positioniert. Innerhalb der Wabenkategorie ist Thermoplastischer Wabenkern der stärkste Beitrag zum zukünftigen Wachstum im Markt für Strukturkernmaterialien.

Nach Außenhauttyp: Kohlenstofffaser beschleunigt sich in einer von Glasfaserverstärktem Kunststoff (GFK) dominierten Landschaft

Glasfaserverstärkter Kunststoff (GFK) entfiel im Jahr 2025 auf 59,62 % des Außenhauttyp-Segments und hatte damit die breiteste installierte Basis in Volumenanwendungen im Markt für Strukturkernmaterialien. Seine Position spiegelt eine Kombination aus mechanischer Leistung, Korrosionsbeständigkeit und Kosten in den Bereichen Windenergie, Marine, Bauwesen und leichter Transport wider. GFK ist mit mehreren Kerntypen und Fertigungsrouten wie Vakuuminfusion und Presskleben kompatibel, die sowohl für große Verarbeiter als auch für mittelgroße Hersteller zugänglich sind. Diese Prozesskompatibilität macht ihn zur Standard-Außenhautwahl, wenn Programme nicht die höchste Zertifizierungsstufe oder das geringstmögliche Gewicht erfordern. GFK verankert weiterhin die aktuelle Umsatzstruktur des Marktes für Strukturkernmaterialien.

Kohlenstofffaserverstärkter Kunststoff (CFK) wird bis 2031 voraussichtlich mit einer CAGR von 7,15 % wachsen und ist damit der am schnellsten wachsende Außenhauttyp im Markt für Strukturkernmaterialien. Dieses Wachstum ist mit Luft- und Raumfahrtstrukturen, eVTOL-Flugzeugzellen und Premium-Elektrofahrzeuggehäusen verbunden, bei denen die Massenreduzierung pro Struktureinheit Vorrang vor den Materialkosten hat. Eine 2025 veröffentlichte, von Fachleuten begutachtete Studie zu CFK-Sandwichstrukturen mit pyramidalen Gitterkern berichtete von einer nahezu 7-fachen Verbesserung der spezifischen Druckfestigkeit im Vergleich zu herkömmlichen Konfigurationen. Naturfaserverstärkter Kunststoff bleibt eine kleinere Nische, zieht aber im Bauwesen und bei Verbraucheranwendungen Aufmerksamkeit auf sich, wo biobasierter Inhalt ein Beschaffungskriterium ist. Gurits Zusammenarbeit mit Rubisco im Jahr 2024 an einem Hanffaser-Paneel mit recyceltem PET-Schaumkern veranschaulicht, wie die Strukturkernmaterialienbranche wirkungsärmere Haut- und Kernkombinationen innerhalb von Sandwichdesignprinzipien testet.

Nach Endverbrauchsbranche: Transport schließt die Lücke zu Windenergie's langjährigem Anteil

Windenergie führte das Endverbrauchsbranchensegment mit 33,72 % des Umsatzes im Jahr 2025 an und hatte damit den größten Anteil über alle Anwendungsgruppen im Markt für Strukturkernmaterialien. Turbinenschaufeln sind auf Verbund-Sandwicharchitekturen für Steifigkeit, Ermüdungsverhalten und handhabbare Gewichte über große Spannweiten angewiesen. Luft- und Raumfahrt folgt als nächste wichtige Endverwendung, wo Bodenpaneele, Gondeln, Frachtcontainer und Steuerflächen von Kernmaterialien abhängen, die strukturelle, akustische und thermische Funktionen in einem einzigen System kombinieren. Die Marineanforderungen stützen sich hauptsächlich auf PVC- und PET-Schaumkerne in Rümpfen, Decks und Unterwassergehäusen, wo hydrostatischer Druckwiderstand und Ermüdungsverhalten Premium-Preise unterstützen. Bauwesen vervollständigt die Gruppe mit Sandwichpaneelen in modularen und vorgefertigten Systemen, bei denen die Werksmontage die Baustellenarbeit vereinfacht und den Terminierungsdruck reduziert.

Transport wird bis 2031 voraussichtlich mit einer CAGR von 6,74 % wachsen und ist damit das am schnellsten wachsende Endverbrauchssegment im Markt für Strukturkernmaterialien. Die Nachfrage erstreckt sich auf elektrische Nutzfahrzeuge, Schienenfahrzeuginnenräume, Trailerwände, Buspaneele und andere Formate, bei denen leichtere Strukturen Nutzlast, Effizienz oder Integration verbessern. Scott Baders Schienenfahrzeugbodenbelagsbeispiel aus dem Jahr 2025, das aus recyceltem PET-Schaum und einem biobasierten Harz besteht, das die Brandschutzanforderungen EN 45545-2 HL3 erfüllt, veranschaulicht, wie Transportanwendungen strukturelle Leistung mit Nachhaltigkeits- und Compliance-Anforderungen kombinieren. Dies schafft eine zusätzliche Nachfragebasis für den Markt für Strukturkernmaterialien außerhalb der etablierten Wind- und Luft- und Raumfahrtsegmente. Lieferanten sehen sich einem verstärkten Wettbewerb ausgesetzt, da Transportkäufer eine Balance zwischen Kosten, Verarbeitungsgeschwindigkeit, Zertifizierung und kreislauforientiertem Materialinhalt fordern.

Geografische Analyse

Asien-Pazifik entfiel im Jahr 2025 auf 42,83 % des Umsatzes und wird bis 2031 voraussichtlich mit einer CAGR von 6,12 % wachsen. China ist der primäre Nachfrageanker der Region, da seine Fertigungsbasis für Windturbinenbltter erhebliche Schaumkernmengen absorbiert und eine breite Lieferkette für Verbundwerkstoffe unterstützt. Japan trägt durch Wabenkern- und Verbundkomponentenaktivitäten zum Luft- und Raumfahrtinhalt bei, während Südkorea die Nachfrage durch kommerzielle Schiffbauanwendungen unterstützt, bei denen leichte Sandwichpaneele im Rumpf- und Aufbaudesign eingesetzt werden. Indien stellt eine kleinere, aber wachsende Nachfragequelle dar, da Investitionen in die Luft- und Raumfahrtfertigung und Windkraftinstallationen den Bedarf an zertifizierten und teilzertifizierten Kernqualitäten ausweiten. Diese Faktoren positionieren Asien-Pazifik als die größte regionale Produktions- und Verbrauchsbasis im Markt für Strukturkernmaterialien.

Nordamerika und Europa bilden die nächste wichtige Stufe des Marktes für Strukturkernmaterialien, jede geprägt durch unterschiedliche Nachfragedynamiken. Nordamerika ist durch kommerzielle und militärische Luft- und Raumfahrtaktivitäten, ein Netzwerk von Verbundwerkstoffherstellern und Lieferanten wie Hexcel mit Fertigungsbetrieben in den Vereinigten Staaten verankert. Hexcel meldete einen Nettoumsatz von 1,9 Milliarden USD im Jahr 2025 und prognostizierte 2,0 bis 2,1 Milliarden USD für 2026, was das Vertrauen in die Erholung der luft- und raumfahrtbezogenen Produktionsraten und die anhaltende Nachfrage nach fortschrittlichen Kernmaterialien widerspiegelt. Europa wird stärker durch regulatorischen Druck auf die Materialnachhaltigkeit geprägt, was die Einführung von recyceltem PET-Schaum und thermoplastischem Wabenkern in Windenergie- und Transportlieferketten beschleunigt. Evoniks Umstellung der ROHACELL-Produktion in Darmstadt auf 100 % erneuerbaren Strom im September 2024 veranschaulicht, wie Hersteller in der Region ihre Betriebe mit Kohlenstoffberichterstattungs- und Beschaffungsanforderungen in Einklang bringen.

Südamerika bleibt ein frühphasiger Teil des Marktes für Strukturkernmaterialien, wobei Brasilien durch die Entwicklung von Onshore-Wind und den damit verbundenen Schaufelmaterialbedarf die deutlichste Nachfragebasis bietet. Argentinien und benachbarte Märkte tragen bescheidener durch Marine- und Infrastrukturanwendungen bei, die nach wie vor stark von importierten Materialien und fertigen Panelsystemen abhängen. Der Nahe Osten und Afrika bieten eine Chance, die mit Infrastrukturinvestitionen, Bautätigkeit und der schrittweisen Entwicklung von Programmen für erneuerbare Energien im Versorgungsmaßstab verbunden ist. Diese Regionen bleiben importabhängig, aber leichte Sandwichpaneele könnten dort attraktiver werden, wo qualifizierte Arbeitskräfte begrenzt sind und modulares Bauen die Standortkomplexität reduzieren kann. Die regionale Beteiligung bleibt begrenzt, aber diese Märkte stellen eine Wachstumsschicht dar, die im späteren Verlauf des Prognosezeitraums relevanter werden dürfte.

Wettbewerbslandschaft

Der Markt für Strukturkernmaterialien ist in Premium-zertifizierten Anwendungen mäßig fragmentiert und in kommerziellen Qualitätsanwendungen stärker fragmentiert, was eine gemischte Wettbewerbslandschaft anstelle einer einheitlichen Struktur schafft. Gurit Services AG, Hexcel Corporation, Evonik Industries AG, DIAB Group, Euro-Composites S.A. und EconCore N.V. bilden den Hauptcluster technisch etablierter Teilnehmer in den Bereichen Luft- und Raumfahrt-Wabenkern, Hochleistungsschaum und technisch entwickelte Sandwichlösungen. Ihre Positionen werden durch Qualifizierungshistorie, Prozess-Know-how und die Fähigkeit unterstützt, konsistente Materialien für anspruchsvolle Endverwendungen zu liefern. Der Wettbewerb im Markt für Strukturkernmaterialien ist in Luft- und Raumfahrtinnenräumen, fortschrittlicher Mobilität und Premium-Windanwendungen intensiver als in einfachen Bau- oder Transportpaneelen mit niedrigeren Spezifikationen. Regionale Verarbeiter bleiben in kostensensitiven Segmenten relevant, während die wertvollsten Chancen weiterhin Lieferanten mit zertifizierten Produkten und starker Anwendungsunterstützung begünstigen.

Jüngste Unternehmensmaßnahmen veranschaulichen, wie Teilnehmer ihre Positionen im Markt für Strukturkernmaterialien verteidigen und ausbauen. Hexcel kündigte im Oktober 2025 einen beschleunigten Aktienrückkauf in Höhe von 350 Millionen USD an und erhöhte seine vierteljährliche Dividende um 6 %, was das Vertrauen des Managements in die Erholung der luft- und raumfahrtbezogenen Nachfrage widerspiegelt. Evonik stellte die ROHACELL-Produktion in Darmstadt im Jahr 2024 auf 100 % erneuerbaren Strom um und reduzierte die jährlichen Emissionen um nahezu 3.400 Tonnen CO₂. Gurit erweiterte seine US-amerikanische Anlage in Dallas im Jahr 2026, um der wachsenden Nachfrage nach Unterwasser-Strukturschaumkernen gerecht zu werden, was darauf hindeutet, dass Lieferanten angrenzende Märkte nutzen, um die Abhängigkeit von einem einzigen Endverbrauchszyklus zu reduzieren. Diese Maßnahmen zeigen, dass der Wettbewerb in diesem Markt durch finanzielle Disziplin, Fertigungsresilienz, kohlenstoffärmere Produktion und selektive Expansion in neue Anwendungsbereiche geprägt ist.

Die technologische Positionierung rund um recycelbare und reparierbare Sandwichsysteme stellt eine weitere Wettbewerbsdimension im Markt für Strukturkernmaterialien dar. EconCores kontinuierliche thermoplastische Wabenplattform und die ThermHexWAVY-Luft- und Raumfahrtinnenraumlösung zeigen, wie Prozessinnovation sowohl die Kreislauffähigkeit als auch die strukturelle Leistung verbessern kann. DIAB und CompPair gingen 2025 eine Partnerschaft für heilbare Verbund-Sandwichstrukturen für Luft- und Raumfahrt- und Mobilitätsanwendungen ein, was eine Strategie widerspiegelt, die auf die Verbesserung der Produktfunktionalität statt auf den Aufbau von Volumenkapazitäten ausgerichtet ist. Das primäre Störungsrisiko für etablierte Teilnehmer ist die erfolgreiche Qualifizierung recycelbarer Alternativen zu wettbewerbsfähigen Kosten in Anwendungen, die bisher für sie nicht zugänglich waren. Lieferanten, die Zertifizierungsbereitschaft, kreislauforientierte Materialinhalte und starke Kundenintegration kombinieren können, ohne die Leistung zu beeinträchtigen, sind gut positioniert, um in diesem Markt Wert zu schaffen.

Marktführer für Strukturkernmaterialien

Hexcel Corporation

Evonik Industries AG

3A Composites GmbH (SCHWEITER TECHNOLOGIES AG)

Gurit Services AG

Diab Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Gurit gab die Erweiterung seiner US-amerikanischen Anlage in Dallas bekannt, um dem erwarteten Wachstum der Nachfrage nach Unterwasser-Strukturschaumkernen gerecht zu werden. Die Erweiterung umfasst ein neues Gebäude, das voraussichtlich im dritten Quartal 2026 den vollständigen Betrieb aufnehmen wird. Dies folgt auf einen mehrjährigen Unterwasserliefervertrag, der im September 2025 unterzeichnet wurde, und einer gleichzeitigen Erweiterung der australischen Aktivitäten von Gurit, was die Diversifizierung des Unternehmens über die Windenergie hinaus zeigt.

- Februar 2026: 3A Composites Americas brachte GATORSPAN auf den Markt, ein strukturelles Sandwichpaneel mit einem Extrudierten Polystyrol (XPS)-Schaumkern, das für Anwendungen in der Gebäudehülle im Wohn- und Gewerbebau konzipiert ist. Das Produkt wurde auf der Internationalen Baumesse (IBS) 2026 vorgestellt. GATORSPAN kombiniert strukturelle Beplankung, kontinuierliche Isolierung und Wasserbarrierfunktionen in einem einzigen werkseitig hergestellten Paneel und zielt auf modulare und Sanierungsbausegmente ab.

Globaler Berichtsumfang für den Markt für Strukturkernmaterialien

Strukturkernmaterialien sind leichte innere Schichten, die in Sandwichverbundwerkstoffen verwendet werden, um Steifigkeit und Scherfestigkeit zu erhöhen, ohne erhebliches Gewicht hinzuzufügen. Zu den wichtigsten Typen gehören Schäume (wie PVC und PET), Holz (wie Balsaholz mit Hirnholzschnitt) und Wabenkerne. Diese Materialien werden in der Luft- und Raumfahrt-, Marine- und Windenergiebranche eingesetzt.

Der Markt für Strukturkernmaterialien ist nach Schaum, Wabenkern, Außenhauttyp, Endverbrauchsbranche und Geografie segmentiert. Nach Schaum ist der Markt in PET-Schaum, PVC-Schaum, SAN-Schaum, PMI-Schaum und Sonstiger Schaum segmentiert. Nach Wabenkern ist der Markt in Aluminium-Wabenkern, Nomex-Wabenkern, Thermoplastischer Wabenkern und Sonstiger Wabenkern segmentiert. Nach Außenhauttyp ist der Markt in Glasfaserverstärkter Kunststoff (GFK), Kohlenstofffaserverstärkter Kunststoff (CFK), Naturfaserverstärkter Kunststoff und Sonstige Außenhauttypen segmentiert. Nach Endverbrauchsbranche ist der Markt in Luft- und Raumfahrt, Windenergie, Marine, Transport, Bauwesen und Sonstige Endverbrauchsbranchen segmentiert. Der Bericht umfasst auch Marktgröße und Prognosen für Strukturkernmaterialien in 16 Ländern in den wichtigsten Regionen. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| PET-Schaum |

| PVC-Schaum |

| SAN-Schaum |

| PMI-Schaum |

| Sonstiger Schaum |

| Aluminium-Wabenkern |

| Nomex-Wabenkern |

| Thermoplastischer Wabenkern |

| Sonstiger Wabenkern |

| Glasfaserverstärkter Kunststoff (GFK) |

| Kohlenstofffaserverstärkter Kunststoff (CFK) |

| Naturfaserverstärkter Kunststoff |

| Sonstige Außenhauttypen |

| Luft- und Raumfahrt |

| Windenergie |

| Marine |

| Transport |

| Bauwesen |

| Sonstige Endverbrauchsbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Schaum | PET-Schaum | |

| PVC-Schaum | ||

| SAN-Schaum | ||

| PMI-Schaum | ||

| Sonstiger Schaum | ||

| Nach Wabenkern | Aluminium-Wabenkern | |

| Nomex-Wabenkern | ||

| Thermoplastischer Wabenkern | ||

| Sonstiger Wabenkern | ||

| Nach Außenhauttyp | Glasfaserverstärkter Kunststoff (GFK) | |

| Kohlenstofffaserverstärkter Kunststoff (CFK) | ||

| Naturfaserverstärkter Kunststoff | ||

| Sonstige Außenhauttypen | ||

| Nach Endverbrauchsbranche | Luft- und Raumfahrt | |

| Windenergie | ||

| Marine | ||

| Transport | ||

| Bauwesen | ||

| Sonstige Endverbrauchsbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die aktuelle Marktgröße des Marktes für Strukturkernmaterialien?

Die Marktgröße für Strukturkernmaterialien wird voraussichtlich von 2,68 Milliarden USD im Jahr 2025 auf 2,85 Milliarden USD im Jahr 2026 steigen und bis 2031 3,93 Milliarden USD erreichen, mit einer erwarteten CAGR von 6,64 % über den Zeitraum 2026–2031.

Welcher Endverbrauchssektor trägt heute den größten Umsatz bei?

Windenergie ist das größte Endverbrauchssegment und entfiel im Jahr 2025 auf 33,72 % des Umsatzes, da moderne Turbinenschaufeln stark auf Verbund-Sandwichstrukturen angewiesen sind.

Welche Materialkategorien wachsen am schnellsten?

PET-Schaum führt das Schaumwachstum mit einer CAGR von 7,23 % an, Thermoplastischer Wabenkern führt das Wabenwachstum mit 7,83 % an, und CFK führt das Außenhautwachstum mit 7,15 % bis 2031 an.

Warum ist Asien-Pazifik in diesem Bereich so wichtig?

Asien-Pazifik entfiel im Jahr 2025 auf 42,83 % des Umsatzes und bleibt die führende Region aufgrund der Fertigungsbasis für Windturbinenblätter in China und der Nachfrage aus Japan, Südkorea und Indien.

Seite zuletzt aktualisiert am: