Laminatbodenmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.67 Milliarden US-Dollar |

| Marktgröße (2031) | 4.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.65% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Laminatbodenmarkt Analyse von Mordor Intelligence

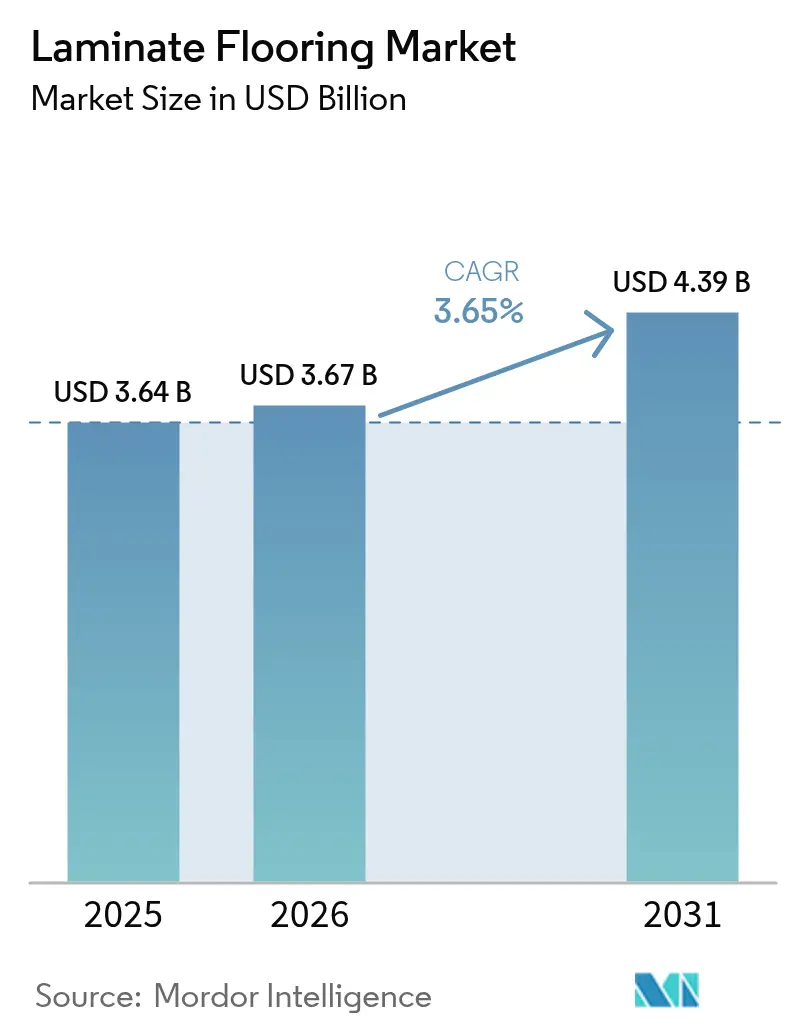

Die Größe des Laminatbodenmarkts betrug im Jahr 2025 3,64 Milliarden USD, soll im Jahr 2026 3,67 Milliarden USD erreichen und wird bis 2031 voraussichtlich auf 4,39 Milliarden USD ansteigen, was einem CAGR von 3,65 % im Zeitraum 2026-2031 entspricht. Die Dynamik im Laminatbodenmarkt im Jahr 2026 wird durch Fortschritte bei der wasserdichten Leistung unterstützt, die den Einsatz in Küchen, Badezimmern und Räumen unterhalb des Erdgeschosses erweitern und damit die gesamte adressierbare Nachfrage über traditionelle Wohnbereiche hinaus ausweiten. Produkt- und Kanalentscheidungen im Laminatbodenmarkt werden zunehmend durch die Einhaltung von Formaldehydemissionen und den Prüfrhythmus gemäß dem US-amerikanischen TSCA Titel VI und den kanadischen CANFER-Vorschriften geprägt, was die Anforderungen an Qualitätskontrolle und Dokumentation für holzbasierte Substrate erhöht. In der Europäischen Union verpflichtet die neue Verordnung über entwaldungsfreie Produkte zu Sorgfaltspflichten und Geolokalisierungsnachverfolgbarkeit für relevante Holzeinsatzstoffe, was für betroffene Betreiber im Jahr 2026 und 2027 zusätzliche Prozesskosten und Vorlaufzeiten verursachen kann. Der Laminatbodenmarkt profitiert auch von einer umfassenderen Nachhaltigkeitsdokumentation, da führende Hersteller Umweltproduktdeklarationen herausgeben und Planern helfen, Lebenszyklusdaten für Gebäudezertifizierungsprogramme zuverlässig zu vergleichen. Kreislaufwirtschaftsinitiativen, darunter neue Recyclinglinien zur Rückgewinnung von MDF und HDF für neue Dekorplatten und Laminatböden, weisen auf strukturelle Bemühungen hin, die Marken im Jahr 2026 differenzieren können.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp entfiel im Jahr 2025 ein Anteil von 63,61 % am Laminatbodenmarkt auf Hochdichte Faserplatten (HDF), während Mitteldichte Faserplatten (MDF) bis 2031 den höchsten prognostizierten CAGR von 4,44 % verzeichnen sollen.

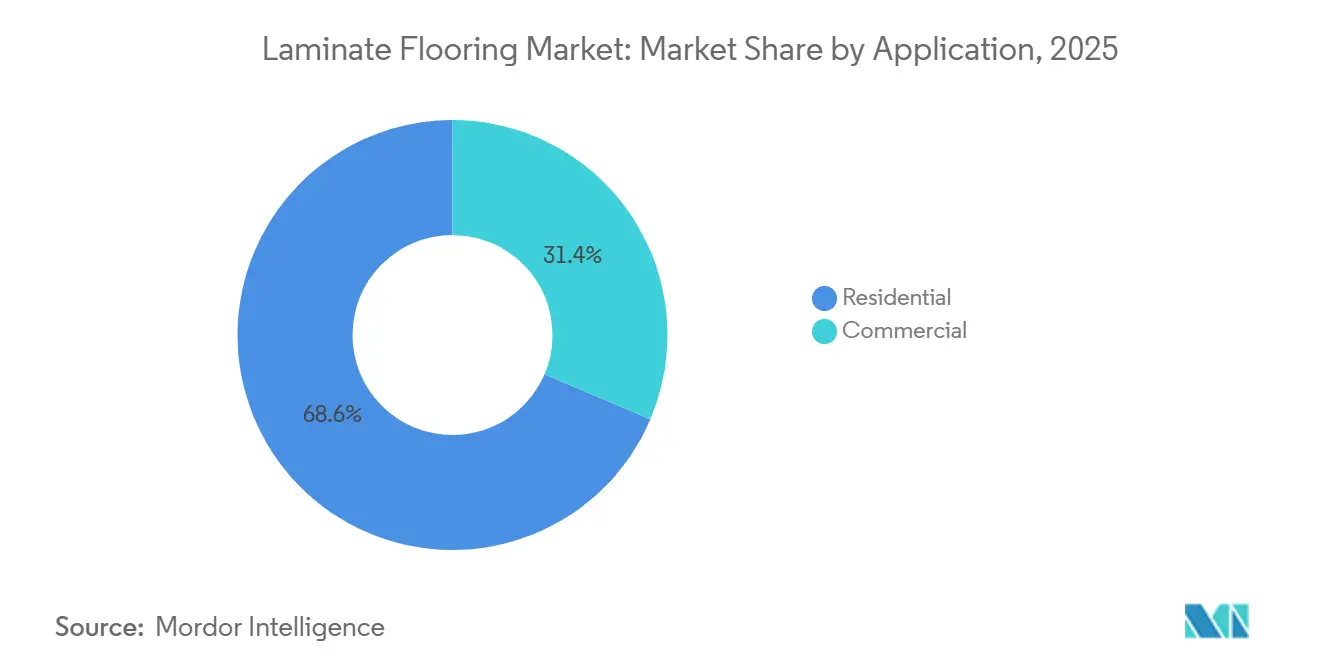

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 68,55 % am Laminatbodenmarkt auf den Wohnbereich, während der Gewerbebereich bis 2031 den höchsten prognostizierten CAGR von 4,16 % verzeichnen soll.

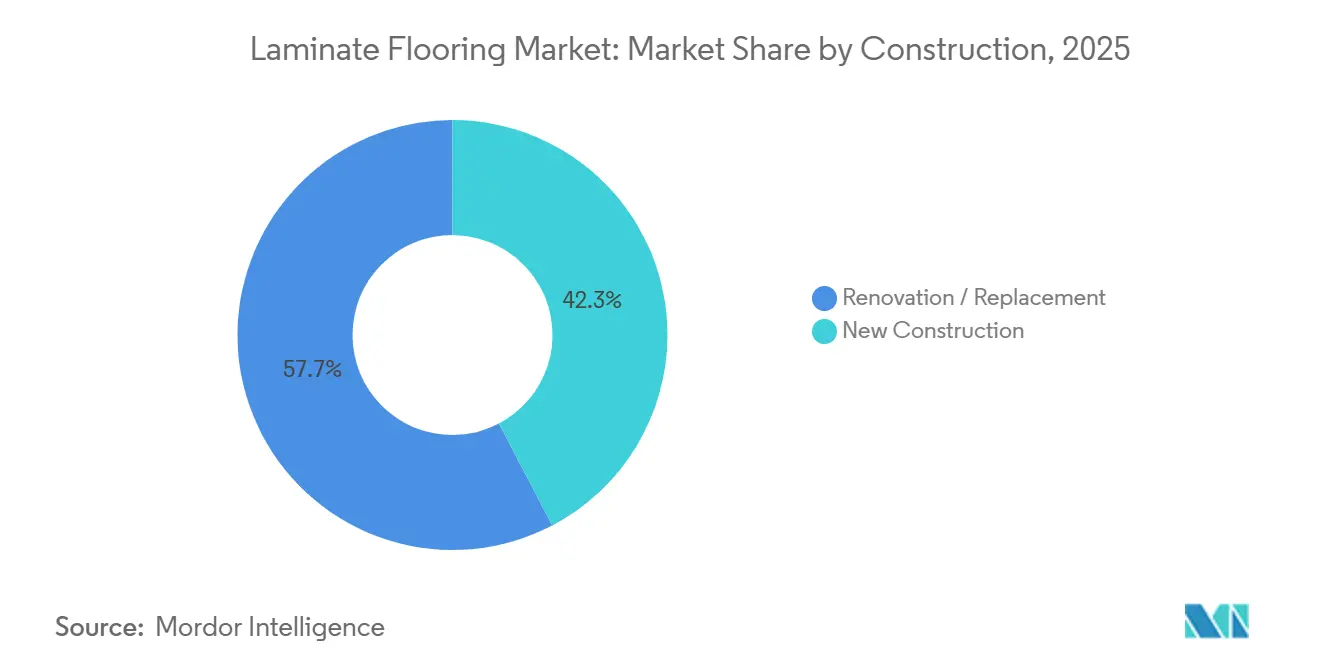

- Nach Bauweise hielt Renovierung und Ersatz im Jahr 2025 einen Anteil von 57,68 % am Laminatbodenmarkt, während Neubau bis 2031 voraussichtlich mit einem CAGR von 3,92 % wachsen wird.

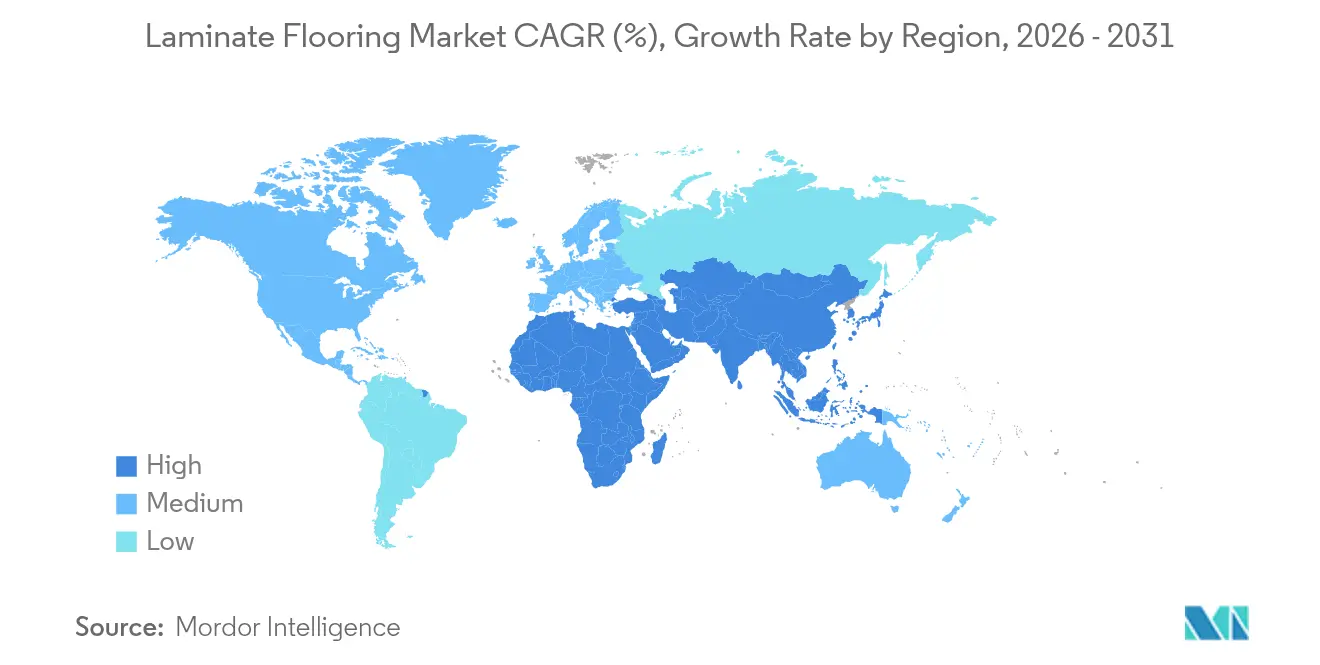

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 37,95 % am Laminatbodenmarkt, während der Nahe Osten und Afrika bis 2031 voraussichtlich mit einem CAGR von 4,15 % expandieren werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Laminatbodenmarkt Trends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Heimwerkerfreundliche Nachfrage nach Wohnrenovierungen | +0.9% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2-4 Jahre) |

| Nachfragepool aus Wohnungsbau und Bauwesen im Asien-Pazifik-Raum | +1.2% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Westasien und Afrika | Langfristig (≥ 4 Jahre) |

| Kosten-Leistungs-Verhältnis und EIR-Realismus gegenüber Hartholz und Stein | +0.7% | Global | Mittelfristig (2-4 Jahre) |

| Wasserdichte und wasserbeständige Laminate erweitern die Einsatzbereiche | +0.8% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Zolldruck auf Starrkernvinyl verlagert den Anteil zugunsten von Laminat | +0.5% | Nordamerika, frühe Gewinne in inländischen Produktionszentren | Kurzfristig (≤ 2 Jahre) |

| Grüne Beschaffung bevorzugt PVC-freie, EPD- und rückverfolgbare Holzlösungen | +0.6% | Europäischer und nordamerikanischer Gewerbesektor mit Ausstrahlungseffekten auf asiatisch-pazifische Institutionen. | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Heimwerkerfreundliche Nachfrage nach Wohnrenovierungen treibt Wachstum trotz Zinsbindungseffekten

Im Jahr 2026 lenkt die Renovierungstätigkeit den Laminatbodenmarkt weiterhin, da die Klick-Verriegelungsinstallation den Arbeitsbedarf reduziert und Hausbesitzer in die Lage versetzt, Projekte mit vorhersehbaren Zeitplänen selbst zu verwalten. Der Laminatbodenmarkt profitiert, wenn Haushalte Umzüge verzögern, aber dennoch Innenräume auffrischen, da Ersatzzyklen Zimmer für Zimmer entsprechend dem verfügbaren Budget voranschreiten. Einzelhandelsschulungen und Showroom-Demonstrationen, die die Leistung bei Kratzern, Dellen und Flecken hervorheben, haben dazu beigetragen, moderne Angebote neu zu positionieren, was die Ersatznachfrage unterstützt, auch wenn die Neubauzyklen uneinheitlich bleiben. Design- und Formataktualisierungen, die von Verbandsmitgliedern veröffentlicht werden, unterstützen ebenfalls den Verbraucherzug, indem sie natürliche Texturen und langlebige Oberflächen betonen, die mit längeren Renovierungszyklen in reifen Volkswirtschaften übereinstimmen. Der Nettoeffekt hält den Laminatbodenmarkt eng mit den Ausgaben für Wohnrenovierungen verbunden, wo eine große installierte Basis und praktische Wartungsvorteile wiederkehrende Upgrades aufrechterhalten.

Nachfragepool aus Wohnungsbau und Bauwesen im Asien-Pazifik-Raum

Asien-Pazifik führt den Laminatbodenmarkt mit einem Anteil von 37,95 % im Jahr 2025 an und soll von 2026 bis 2031 mit einem CAGR von 5,80 % wachsen, was auf eine breite Basis baubedingter Nachfrage hinweist, die über reine Renovierungszyklen hinausgeht. Der Laminatbodenmarkt verzeichnet im Jahr 2026 eine starke Nachfrage aus dem städtischen Wohnungsbau und gewerblichen Ausbauprojekten im Asien-Pazifik-Raum, wo schnellere Bauzeitpläne und kostenbewusste Beschaffung Laminate für große Flächen wettbewerbsfähig halten. Regionale öffentliche und private Projekte in Westasien untermauern ebenfalls eine Vorwärtspipeline, die die Volatilität reduziert und die renovierungsgetriebenen Volumina in Nordamerika und Europa ergänzt. Für den Nahen Osten und Afrika wird darüber hinaus das schnellste regionale Wachstum bis 2031 prognostiziert, was eine Neuausrichtung des Laminatbodenmarkts auf aufstrebende Nachfragepools unterstützt. Diese Dynamiken halten den Laminatbodenmarkt langfristigen Bauprogrammen ausgesetzt, die vorübergehende Flauten bei reifen Wohnrenovierungszyklen ausgleichen können.

Kosten-Leistungs-Verhältnis und EIR-Realismus gegenüber Hartholz und Stein

Fortschritte beim Digitaldruck und der eingeprägten Registerstrukturierung haben den Realismus erhöht und den Laminatbodenmarkt wettbewerbsfähiger gegenüber mittelpreisigem Ingenieurholz oder Steinoptiken gemacht. Verbandsaktualisierungen in den Jahren 2025 und 2026 präsentierten natürliche Texturen, matte Oberflächen und Designrichtungen, die die Authentizität verbessern und gleichzeitig Kostenvorteile gegenüber alternativen Materialien wahren[1]Europäische Hersteller von Laminatböden, „Trends 2025: Nachhaltig, langlebig und elegant”, EPLF, eplf.com. Der Laminatbodenmarkt nutzt nun eine Balance zwischen Optik, Leistung und Preis, was für Haushalte entscheidend ist, die Kratzfestigkeit und einfache Pflege gegenüber Nachbearbeitungsoptionen priorisieren. Produktplattformen, die hohe Abriebwerte mit realistischen Oberflächen kombinieren, verbessern das Aufwertungspotenzial im Laminatbodenmarkt, wenn Verbraucher die Gesamtinstallationskosten vergleichen. Nachhaltigkeitsinnovationen tragen ebenfalls zum Wert bei, da PVC-freie und recycelbare Konstruktionen führender Hersteller Designabsichten, regulatorische Anforderungen und Kostenziele in einer einheitlichen Spezifikation erfüllen können.

Wasserdichte und wasserbeständige Laminate erweitern die Einsatzbereiche

Wasserschutztechnologien erweitern die adressierbare Basis für den Laminatbodenmarkt, indem sie die Installation in Küchen, Eingangsbereichen, Waschküchen und bestimmten Räumen unterhalb des Erdgeschosses ermöglichen. Ein führendes Technologiebeispiel bietet bis zu 72-stündigen Schutz vor stehendem Wasser ohne sichtbare Quellung, was Händlern und Verlegern mehr Sicherheit in Bereichen gibt, in denen Verschüttungen und eingetragene Feuchtigkeit auftreten. Der Laminatbodenmarkt gewinnt weiteren Auftrieb, wenn wasserdichte Eigenschaften mit hohen Oberflächenbewertungen kombiniert werden, da gewerbliche und Gastronomiebereiche sowohl Verschüttungsbeständigkeit als auch Verkehrsbeständigkeit erfordern. Verbandskommunikationen im Jahr 2026 betonen weiterhin Design- und Langlebigkeitsthemen, die eine breitere Akzeptanz unterstützen, da Käufer Live-Demonstrationen von Wasserbeständigkeit und authentischen Texturen nebeneinander erleben. Da immer mehr Händler diese Einsatzbereichserweiterungen in ihren Ausstellungen in den Mittelpunkt stellen, gewinnt der Laminatbodenmarkt Projekte, die in früheren Zyklen standardmäßig auf Starrkernvinyl entfallen wären.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anteilsverlust an LVT und SPC aufgrund der Wahrnehmung von Wasserdichtigkeit und Dellenfestigkeit | -0.8% | Global, akut im Mehrfamilienhausneubau in Nordamerika | Mittelfristig (2-4 Jahre) |

| Risiko des Quellens von HDF-Kernfugen und -kanten bei Nassschäden | -0.4% | Global, verstärkt in Regionen mit hoher Luftfeuchtigkeit | Kurzfristig (≤ 2 Jahre) |

| Europäische Entwaldungs-Sorgfaltspflicht erhöht Compliance-Kosten und Latenz | -0.3% | Europäische Importe, Ausstrahlungseffekte auf US-amerikanische Exporteure | Langfristig (≥ 4 Jahre) |

| Strenge Formaldehydemissionsvorschriften erhöhen die Qualitätskontrollkosten | -0.5% | Nordamerika und Europa | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anteilsverlust an LVT und SPC aufgrund der Wahrnehmung von Wasserdichtigkeit und Dellenfestigkeit

Starrkernalternativen werden oft als vollständig wasserdicht vermarktet, und diese Botschaft bleibt für viele Immobilienverwalter und Einzelhandelsverkäufer präsent. Im Laminatbodenmarkt kann diese Wahrnehmungslücke die Anerkennung jüngster Fortschritte bei Wasserdichtigkeit und Kratzleistung verzögern, was die Anteilsrückgewinnung in feuchtigkeitsgefährdeten Anwendungen verlangsamt. Verbesserte Showroom-Schulungen und Vergleichsdemonstrationen helfen, die Lücke zu schließen, indem sowohl Realismus als auch Wasserleistung unter kontrollierten Tests hervorgehoben werden. Verbandstrend-Briefings betonen weiterhin, wie aktualisierte Designs und Oberflächen alltägliche Leistungsanforderungen erfüllen, was Schulungsinhalte für Verkäufer und Verleger unterstützt. Da diese Demonstrationen über Kanalpartner skaliert werden, kann der Laminatbodenmarkt Projekte zurückgewinnen, bei denen frühere Wasserdichtigkeitsnarrative die Auswahl einst zugunsten von Starrkernvinyl beeinflusst haben.

Risiko des Quellens von HDF-Kernfugen und -kanten bei Nassschäden

Wasserbeständigkeitsansprüche variieren je nach Marke und Technologie, und einige Verleger bleiben bei Verlegungen unterhalb des Erdgeschosses und in Badezimmern vorsichtig, bis sie dokumentierte Schutzzeiträume und Feldleistungsdaten sehen. Der Laminatbodenmarkt muss weiterhin glaubwürdige Wasserbeständigkeit durch technische Offenlegungen, Verlegeanleitungen und Nachverkaufsgarantien nachweisen, die die wahrgenommene Haftung reduzieren. Klare Produktaussagen zur Toleranz gegenüber stehendem Wasser und zum Kantenschutz, einschließlich Beispielen für 72-stündigen Schutz, geben Verlegern mehr Sicherheit bei Anwendungsfällen, die früher auf Alternativen beschränkt waren. Gleichzeitig erfordert die Einhaltung der Formaldehydemissionsstandards in den Vereinigten Staaten und Kanada routinemäßige Tests und Drittparteiaufsicht für Holzwerkstoffkerne, was Prozessschritte hinzufügt und Lieferantenstrenge in Beschaffung und Fertigung erfordert[2]Health Canada, „Leitfaden: Formaldehydemissionen aus Holzwerkstoffprodukten-Verordnung”, Regierung Kanada, canada.ca. Da Hersteller detaillierte technische Dokumente veröffentlichen und Schulungen stärken, kann der Laminatbodenmarkt die Risikowahrnehmung von Verlegern mindern und das Vertrauen für eine breitere Palette von Räumen erhöhen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Der Dichtevorsprung von HDF sichert den Marktanteil, während MDF das Wertsegment aufbaut

Hochdichte Faserplatten machten 63,61 % des Umsatzes im Jahr 2025 aus und setzten den Premium-Leistungsmaßstab für Dimensionsstabilität und Festigkeit im Laminatbodenmarkt. Im Laminatbodenmarkt unterstützt HDF Produkte mit höheren Abriebwerten und verbesserter Kantenversiegelung, was in Küchen, Eingangsbereichen und stark frequentierten Korridoren hilfreich ist. Hersteller dokumentieren weiterhin die Emissionsleistung für HDF-basierte Konstruktionen, um TSCA Titel VI einzuhalten und die Produktzulassung in regulierten Märkten aufrechtzuerhalten, was das Kanalvertrauen im Jahr 2026 stabilisiert. Wasserdichte Oberflächen- und Verbindungssysteme in Kombination mit HDF-Kernstabilität stehen im Mittelpunkt der Kanalschulung, und benannte Technologien mit 72-stündigem Schutz vor stehendem Wasser haben verstärkt, wie HDF-Plattformen in neue Einsatzbereiche vordringen können. Diese Eigenschaften helfen dem Laminatbodenmarkt, Projekte anzusprechen, die sowohl höhere Verkehrsleistung als auch kurzfristige Feuchtigkeitstoleranz ohne den Kostenaufschlag von Hartholz erfordern.

MDF hielt den verbleibenden Anteil im Jahr 2025 und soll zwischen 2026 und 2031 mit einem CAGR von 4,44 % am schnellsten wachsen, da Marken kostensensible Wohnsegmente mit glaubwürdiger Leistung ansprechen, was den Fußabdruck des Laminatbodenmarkts über Einstiegs- und mittlere Preispunkte hinaus erweitert. Die Laminatbodenbranche positioniert MDF häufig in zugänglichen Preisbändern, die dennoch Emissionsstandards und Haltbarkeitserwartungen erfüllen, was die Kategorieeinstiegspunkte im Einzelhandel attraktiv hält. Hersteller, die in PVC-freie Formate investieren, erweitern auch die Nutzerbasis, indem sie Nachhaltigkeitserwartungen erfüllen, einschließlich recycelbarer Konstruktionen und Drittpartei-Zertifizierungen, die gewerbliche Spezifikationen unterstützen. Im Prognosezeitraum behält HDF seinen Anteil in Premium-Anwendungsfällen, während MDF in großflächigen Wohnprojekten Anteile gewinnt, die im Preiswettbewerb mit robusten Alternativen stehen.

Nach Anwendung: Wohnrenovierung dominiert, während der Gewerbebereich durch EPD-gestützte Spezifikationen zulegt

Der Wohnbereich machte 68,55 % der Volumina im Jahr 2025 aus, was die enge Verbindung des Laminatbodenmarkts mit Ersatzzyklen widerspiegelt, bei denen Klicksysteme und langlebige Oberflächen DIY-Zeitplänen und Budgetplanung im Jahr 2026 entsprechen. Der Laminatbodenmarkt profitiert von anhaltender Produktaufklärung, die Dellen- und Kratzfestigkeit, authentische Texturen und stabile Farbkollektionen für gängige Heimverbesserungen hervorhebt. Die Nachfrage in Haushalten mit Haustieren und aktiven Lebensstilen entspricht AC-bewerteten Oberflächen, die einen stetigen Wohnverkehr in küchennahen Bereichen und Eingangsbereichen unterstützen. Wasserdichte Verbindungs- und Oberflächentechnologien helfen, den Einsatz auf Waschküchen und andere verschüttungsgefährdete Bereiche auszuweiten, was im Laufe der Zeit zusätzliche Räume pro Haus hinzufügt. Da Händler storygetriebene Ausstellungen und Vergleichsdemonstrationen skalieren, behält der Laminatbodenmarkt seinen Platz auf den Auswahllisten budgetbewusster und designbewusster Hausbesitzer.

Der Gewerbebereich hielt die verbleibenden 31,45 % im Jahr 2025 und soll bis 2031 mit einem CAGR von 4,16 % am schnellsten wachsen, da Planer auf Drittpartei-Dokumentation und Kreislaufwirtschaftsansprüche setzen, die Umweltziele validieren. EPD-gestützte Offenlegungen, Recyclingpiloten und ressourceneffiziente Materialsysteme helfen, institutionelle Beschaffungsanforderungen zu erfüllen, die heute in Büro-, Einzelhandels- und Gastronomiebereichen üblich sind. Die Größe des Laminatbodenmarkts für den Gewerbebereich betrug 31,45 % im Jahr 2025, und die Dynamik verbessert sich, da Wasserbeständigkeit neben Abriebwerten demonstriert wird, die den Verkehrserwartungen in Korridoren und Gastbereichen entsprechen. Da große Eigentümer Spezifikationen mit Lebenszykltransparenz standardisieren, kann der Laminatbodenmarkt bei Optik, Wartungsprofil und Dokumentation über Multi-Standort-Portfolios hinweg punkten. Eine breitere Nachhaltigkeitskommunikation durch Marken stärkt das Vertrauen für den langfristigen Einsatz in öffentlich zugänglichen Räumen.

Nach Bauweise: DIY-Attraktivität der Renovierung sichert den Anteil, während Neubau durch aufstrebende Projekte zulegt

Renovierung und Ersatz hielten im Jahr 2025 einen Anteil von 57,68 %, was mit der historischen Stärke des Laminatbodenmarkts bei der Auffrischung der installierten Basis übereinstimmt, bei der Hausbesitzer schnelle Installation und vorhersehbare Kosten im Jahr 2026 schätzen. Der Laminatbodenmarkt profitiert weiterhin davon, dass Händler Wasserdichtigkeits- und Abriebwerte hervorheben, die direkt auf Eingangsbereiche, Küchen und Wohnzimmer anwendbar sind. Leitlinien zur Emissionseinhaltung und sicheren Verlegepraktiken unterstützen ebenfalls das Vertrauen bei Projekten in regulierten Rechtsgebieten, was einen stetigen Abverkauf fördert[3]California Air Resources Board, „Programm für Holzwerkstoffprodukte”, CARB, ww2.arb.ca.gov. Nachgewiesene wasserdichte Leistung, einschließlich 72-stündigem Schutz vor stehendem Wasser bei ausgewählten Systemen, reduziert Reibungspunkte bei Renovierungsentscheidungen für Räume unterhalb des Erdgeschosses, wenn Hausbesitzer Kosten gegen Langlebigkeit abwägen. Diese Faktoren halten den Laminatbodenmarkt über saisonale Renovierungsfenster hinweg liquide.

Neubau machte 42,32 % der Volumina im Jahr 2025 aus und soll bis 2031 mit 3,92 % wachsen, da Wohn- und Gewerbeprojekte in aufstrebenden Regionen die installierte Basis aufbauen, die künftige Ersatzzyklen untermauern wird. Der Laminatbodenmarkt profitiert, wenn Entwickler schnellere Installationssysteme wählen, die Zeitpläne ohne größere Gewerkekoordination verkürzen, insbesondere bei großen Wohntürmen und Gastronomieflächen. Regionale Beschaffungsteams fordern zunehmend Emissionsdokumentation und Umweltproduktdeklarationen für holzbasierte Materialien an, was organisierten Lieferanten mit vollständigen technischen Unterlagen zugute kommt. Da Bauherren auf mittlere Ausstattungen abzielen, die Optik und Budget ausbalancieren, kann der Laminatbodenmarkt Korridore, Zimmer und Gemeinschaftsbereiche gewinnen, die keine luxuriösen Holzdetails erfordern. Im Laufe der Zeit speisen diese Neuinstallationen wiederkehrende Ersatzzyklen, die die Nachfrage stabilisieren.

Geografische Analyse

Asien-Pazifik führte den Laminatbodenmarkt mit einem Anteil von 37,95 % im Jahr 2025 an und soll im Zeitraum 2026-2031 mit einem CAGR von 5,80 % wachsen, was eine anhaltende baubezogene Nachfrage bei Wohn- und Gewerbeprojekten bestätigt, die langlebige, schnell zu verlegende Oberflächen benötigen. Hersteller, die Emissionseinhaltung, EPD-gestützte Daten und wasserdichte Optionen kombinieren, können sich an öffentlichen und privaten Projektanforderungen ausrichten, was eine breitere Akzeptanz in institutionellen und Gastronomiebereichen unterstützt. Da regionale Showrooms natürliche Texturen und matte Oberflächen betonen, gewinnt der Laminatbodenmarkt schrittweise Präferenz bei Käufern, die Leistung und Installationskosten mit anderen Oberflächenmaterialien vergleichen. Diese Treiber helfen, das Wachstum durch mehrjährige Baupläne im Jahr 2026 und darüber hinaus aufrechtzuerhalten.

Europa behält eine wichtige Position im Laminatbodenmarkt, wobei das Wachstum bei einem prognostizierten CAGR von 3,00 % im Zeitraum 2026-2031 moderiert wird, da Betreiber die Verordnung über entwaldungsfreie Produkte mit neuen Sorgfaltspflichten und Geolokalisierungsnachverfolgbarkeitsanforderungen umsetzen[4]Europäische Kommission, „Verordnung über entwaldungsfreie Produkte”, Europäische Kommission, environment.ec.europa.eu. Der Laminatbodenmarkt in Europa wird auch weiterhin durch strenge Formaldehydemissionsvorschriften und niedrige VOC-Erwartungen geprägt, was vertikal integrierten Lieferanten zugute kommt, die Plattenproduktion und -prüfung intern kontrollieren. Verbandstrendberichte heben realistische Texturen und nachhaltige Designelemente hervor, die europäische Produkteinführungen im Jahr 2026 mit Marktpräferenzen in Einklang halten. Da sich die EU-Compliance-Termine für große Betreiber Ende 2026 und für kleinere Betreiber im Jahr 2027 nähern, könnte der Laminatbodenmarkt kurzfristige Anpassungen bei Beschaffungs- und Dokumentationspraktiken erleben, die sich mittelfristig stabilisieren. Diese strukturellen Veränderungen erhöhen die Bedeutung rückverfolgbarer Lieferketten und verifizierter Offenlegungen.

Nordamerika soll im Zeitraum 2026-2031 mit einem CAGR von 3,80 % wachsen, wobei der Laminatbodenmarkt an stetige Renovierungszyklen und ein höheres Bewusstsein für Kratzleistung in Familien- und Haushalten mit Haustieren gebunden ist. TSCA Titel VI regelt den Laminatbodenmarkt in den USA für Holzwerkstoffemissionen, was konsistente Tests und Drittparteiaufsicht für Produkte vorschreibt, die in regulierten Kanälen verkauft werden. In Kanada schreibt CANFER primäre Tests in vorgeschriebenen Rhythmen und spezifischen Methoden vor, was die Qualitätssysteme der Hersteller und die Dokumentation informiert, die von gewerblichen Planern im Jahr 2026 verwendet wird. Der Nahe Osten und Afrika sollen bis 2031 den schnellsten regionalen CAGR von 4,15 % verzeichnen, was auf baubezogene Nachfrage hinweist, bei der praktische, wasserbeständige Holzoptikböden zu Projekten passen, die Kosten und Zeitpläne eng verwalten. Da diese Regionen installierte Basen in gewerblichen und Wohnkategorien ausbauen, entwickelt der Laminatbodenmarkt eine breitere geografische Streuung, die ein stabiles globales Wachstum unterstützt.

Wettbewerbslandschaft

Die Wettbewerbsintensität im Laminatbodenmarkt bleibt im Jahr 2026 moderat, wobei die fünf weltweit führenden Unternehmen schätzungsweise knapp die Hälfte des kombinierten Anteils halten und eine lange Reihe regionaler Hersteller über lokale Distribution konkurriert. Die Differenzierung konzentriert sich auf wasserdichte Leistung, Abriebfestigkeit und visuellen Realismus, wobei Marken Wasserschutzzeiträume demonstrieren und authentische Holzoptiken präsentieren, um Anteile in stark frequentierten und verschüttungsgefährdeten Bereichen zu gewinnen. Nachhaltigkeitsnachweise, einschließlich Kreislaufwirtschaftspiloten und Drittpartei-Zertifizierungen für recycelbare, PVC-freie Materialien, bieten einen weiteren Hebel für die Spezifikation in gewerblichen Kategorien, die auf verifizierten Daten basieren. Diese Strategien spiegeln wider, wie der Laminatbodenmarkt Materialwissenschaft, Compliance und Storytelling am Point of Sale ausbalanciert.

Technologie- und Designinvestitionen bleiben ein zentrales Thema, wobei Verbandstrend-Updates natürliche Texturen, matte Oberflächen und ausgewogene Ästhetik hervorheben, die mit den Verbraucherpräferenzen im Jahr 2026 übereinstimmen. Wasserdichte Oberflächen- und Verbindungssysteme, die dokumentierten Schutz vor stehendem Wasser erreichen, helfen Marken, Laminat in Räumen neu zu positionieren, die einst als außerhalb des Anwendungsbereichs galten, was den erreichbaren Pool für den Laminatbodenmarkt erweitert. Unternehmensoffenlegungen verweisen auch auf laufende Portfolioaktualisierungen und operative Initiativen, die den Produktfluss und die Kategoriesichtbarkeit bei wichtigen Einzelhandelskonten in Nordamerika und Europa unterstützen. Da Lieferanten Recyclingfähigkeit und Ressourceneffizienz in ihre Roadmaps einbetten, kann der Laminatbodenmarkt Institutionen ansprechen, die überprüfbare Umweltergebnisse und Lebenszyklusdaten priorisieren. Diese Kombination aus Leistungsmerkmalen und dokumentierter Nachhaltigkeit leitet weiterhin Spezifikationsergebnisse.

Regionale Produktionsstrategien und Compliance-Bereitschaft beeinflussen Wettbewerbsergebnisse im Jahr 2026, da Vorschriften verschärft werden und der Dokumentationsaufwand zunimmt. Der Laminatbodenmarkt sieht Lieferanten, die Emissionseinhaltung gemäß TSCA Titel VI und CANFER betonen, da konsistente Tests und Drittparteiaufsicht Voraussetzungen für viele Kanäle sind. In der EU fügt die EUDR-Sorgfaltspflicht langfristige Rückverfolgbarkeitsanforderungen für Holzeinsatzstoffe hinzu, was vertikal integrierten Betreibern zugute kommt, die Geolokalisierung und Beschaffungspraktiken effizient verifizieren können. Marken, die Fortschritte bei recycelbaren, PVC-freien Konstruktionen und Rücknahmepiloten kommunizieren, gewinnen eine unverwechselbare Position, da Beschaffungsteams ESG-Kriterien für Innenausbaumaterialien im Jahr 2026 formalisieren. Da diese Faktoren konvergieren, belohnt der Laminatbodenmarkt Lieferanten, die Technologie, Compliance und evidenzbasierte Nachhaltigkeit kombinieren.

Führende Unternehmen der Laminatbodenbranche

Mohawk Industries

Shaw Industries

Tarkett

Swiss Krono Group

Kronospan

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: CERAMIN der CLASSEN Group erhielt die Cradle to Cradle Certified Full Scope Silber-Zertifizierung für ihre PVC-freie Polypropylen-basierte Materialtechnologie, was eine ressourceneffiziente und vollständig recycelbare Plattform mit einem hohen Anteil an recyceltem Polymergehalt bestätigt.

- Oktober 2025: Unilin investierte 23,52 Millionen USD in eine neue Recyclinglinie in Bazeilles, Frankreich, die das industrielle Recycling von MDF- und HDF-Platten zur Herstellung neuer Dekorplatten und Laminatböden ermöglicht und damit das Boden-zu-Boden-Kreislaufprogramm des Unternehmens vorantreibt.

- Juni 2025: Die CLASSEN Group wurde mit der EcoVadis Bronze-Medaille für Nachhaltigkeitsleistung ausgezeichnet, was das Unternehmen in die Spitzengruppe der bewerteten Unternehmen einreiht und kontinuierliche Verbesserungen bei verantwortungsvollen Produktionskennzahlen unterstreicht.

- März 2025: Die CLASSEN Group erhielt ein Cradle to Cradle Certified Material Health-Zertifikat in Bronze für CERAMIN-Bodenbelag, das die Materialgesundheits- und Wiederverwendbarkeitseigenschaften ihres Polypropylen-basierten Substrats anerkennt.

Globaler Laminatbodenmarkt Berichtsumfang

Laminatboden umfasst mehrere synthetische Schichten, wie Verschleiß-, Design-, Kern- und Rückschichten, die durch Laminierung verbunden werden. Die oberste Schicht, üblicherweise aus Melamin und Aluminiumoxid, schützt vor Kratzern und Feuchtigkeit und gewährleistet Langlebigkeit. Im Vergleich zu Ingenieurholz, massivem Hartholz und Steinbodenbelägen ist Laminatboden erschwinglicher und einfacher zu installieren und zu pflegen.

Der Laminatbodenmarkt ist nach Produkttyp, Anwendung, Bauweise und Geografie segmentiert. Nach Produkttyp ist der Markt in Laminatboden aus Hochdichter Faserplatte (HDF) und Laminatboden aus Mitteldichter Faserplatte (MDF) unterteilt. Nach Anwendung ist der Markt in Wohn- und Gewerbesegmente kategorisiert. Nach Bauweise ist der Markt in Neubau und Renovierung/Ersatz segmentiert.

Geografisch umfasst die Marktanalyse Nordamerika, Südamerika, Europa, Asien-Pazifik sowie den Nahen Osten & Afrika. In Nordamerika umfasst der Markt die Vereinigten Staaten, Kanada und Mexiko. In Südamerika umfasst der Markt Brasilien, Peru, Chile, Argentinien und den Rest Südamerikas. In Europa umfasst der Markt das Vereinigte Königreich, Deutschland, Frankreich, Spanien, Italien, BENELUX (Belgien, Niederlande, Luxemburg), NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) und den Rest Europas. In der Asien-Pazifik-Region umfasst der Markt Indien, China, Japan, Australien, Südkorea, Südostasien und den Rest der Asien-Pazifik-Region. Im Nahen Osten & Afrika umfasst der Markt die Vereinigten Arabischen Emirate, Saudi-Arabien, Südafrika, Nigeria und den Rest des Nahen Ostens & Afrikas. Der Bericht liefert Marktgröße und Prognosen für den Laminatbodenmarkt in Werten (USD) für alle oben genannten Segmente.

| Laminatboden aus Hochdichter Faserplatte (HDF) |

| Laminatboden aus Mitteldichter Faserplatte (MDF) |

| Wohnbereich |

| Gewerbebereich |

| Neubau |

| Renovierung / Ersatz |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Rest Südamerikas | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Rest Europas | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien | |

| Rest Asien-Pazifik | |

| Naher Osten & Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Rest des Nahen Ostens & Afrikas |

| Nach Produkttyp | Laminatboden aus Hochdichter Faserplatte (HDF) | |

| Laminatboden aus Mitteldichter Faserplatte (MDF) | ||

| Nach Anwendung | Wohnbereich | |

| Gewerbebereich | ||

| Nach Bauweise | Neubau | |

| Renovierung / Ersatz | ||

| Nach Geografie | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Rest Südamerikas | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande, Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | ||

| Rest Europas | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien | ||

| Rest Asien-Pazifik | ||

| Naher Osten & Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Rest des Nahen Ostens & Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Laminatbodenmarkt derzeit und wie sind die Wachstumsaussichten?

Die Größe des Laminatbodenmarkts soll von 3,64 Milliarden USD im Jahr 2025 auf 3,67 Milliarden USD im Jahr 2026 steigen und bis 2031 4,39 Milliarden USD erreichen, mit einem CAGR von 3,65 % im Zeitraum 2026-2031.

Welche Anwendungen führen die Nachfrage im Jahr 2026 an?

Wohnrenovierung bleibt die größte Anwendung nach Anteil im Jahr 2025, und der Gewerbebereich soll bis 2031 am schnellsten wachsen, da EPD-gestützte Dokumentation und wasserbeständige Systeme die Spezifikation unterstützen.

Welche Regionen sind für das kurzfristige Wachstum am wichtigsten?

Asien-Pazifik hält den größten Anteil und soll bis 2031 mit einem CAGR von 5,80 % wachsen, während der Nahe Osten und Afrika im gleichen Zeitraum die am schnellsten wachsenden Regionen sein sollen.

Wie gestalten Vorschriften Produktdesign und Beschaffung?

TSCA Titel VI und CANFER erfordern Emissionstests und Aufsicht für Holzwerkstoffkerne, während die EU-Verordnung über entwaldungsfreie Produkte Sorgfaltspflichten und Geolokalisierungsnachverfolgbarkeit für Holzeinsatzstoffe hinzufügt.

Welche Merkmale beeinflussen Kaufentscheidungen im Jahr 2026?

Dokumentierte wasserdichte Leistung, Abriebfestigkeit und authentische Texturen treiben die Auswahl an, während verifizierte Nachhaltigkeit und Umweltproduktdeklarationen die gewerbliche und institutionelle Spezifikation unterstützen.

Welche Wettbewerbsschritte stechen derzeit hervor?

Investitionen in Kreislaufwirtschaft und recycelbare Plattformen, wie eine neue MDF- und HDF-Recyclinglinie und PVC-freie Produktfamilien, differenzieren führende Unternehmen und stärken Compliance- und ESG-Narrative im Jahr 2026.

Seite zuletzt aktualisiert am: