ミネラルコアフローリング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 9.31 十億米ドル |

| 市場規模 (2031) | 13.20 十億米ドル |

| 成長率 (2026 - 2031) | 7.20% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋地域 |

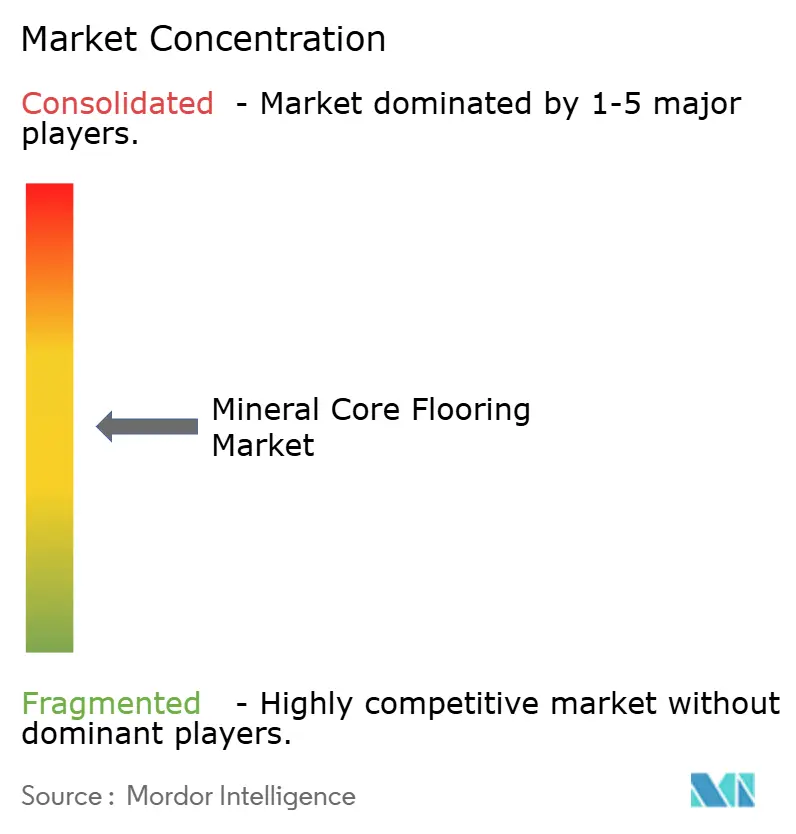

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるミネラルコアフローリング市場分析

ミネラルコアフローリング市場規模は、2025年の87.2 ビリオン 米ドルおよび2026年の93.1 ビリオン 米ドルから、2031年までに132.0 ビリオン 米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 7.2%を記録すると予測されます。湿潤空間における耐久性の高い防水性能と、施工時間を短縮するワークフローが、2026年における製品設計とチャネル戦略を引き続き牽引しています。競争上のポジショニングは、大型ホームセンターにおけるプライベートブランドの深化と、プロジェクトリスクを低減する国内向け短納期ラインを重視しています。PVC組成および低VOCコンプライアンスに関する規制上の焦点が、北米および欧州における仕様書と調達チェックリストに影響を与えています。2026年のサプライチェーン戦略は、品質のばらつきを軽減し購買者の信頼を維持するため、ニアショアリングの拡大と認証フレームワークとのより緊密な連携を反映したものとなるでしょう。

主要レポートのポイント

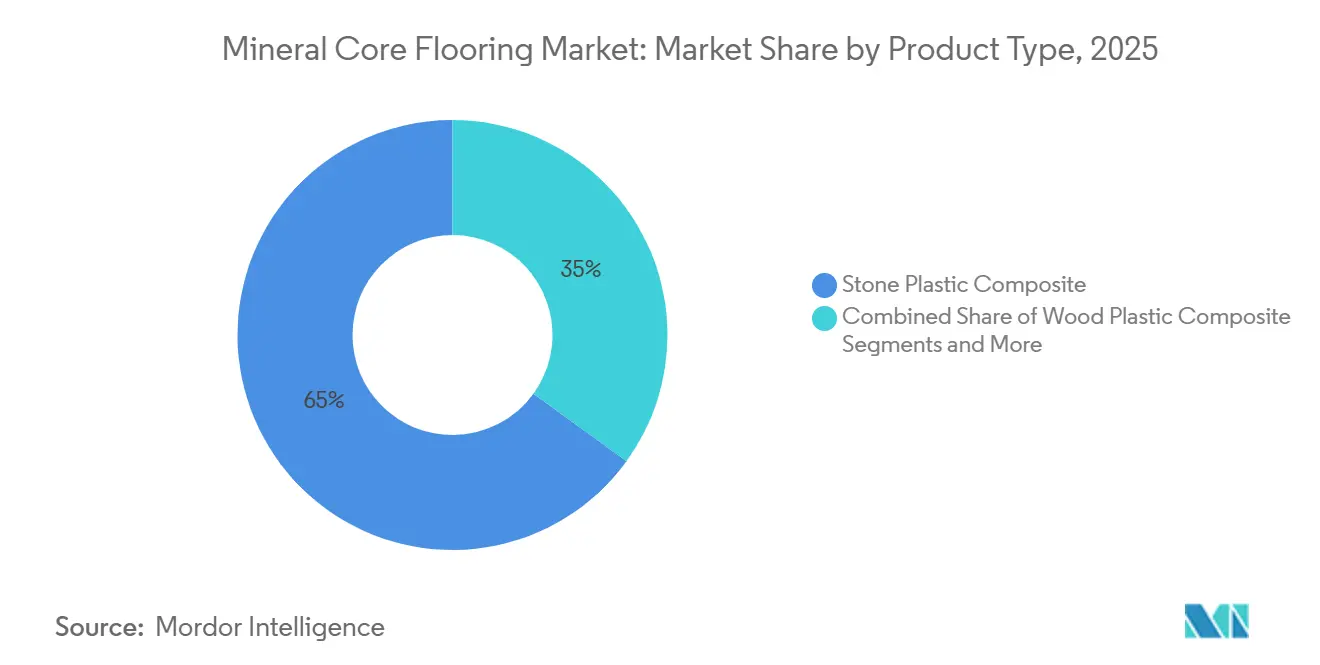

- 製品タイプ別では、ストーンプラスチックコンポジットが2025年のミネラルコアフローリング市場シェアの65.0%を占め、ウッドプラスチックコンポジットは2026年から2031年にかけてCAGR 7.67%で成長すると予測されます。

- フォーマット別では、プランクが2025年のグローバルミネラルコアフローリング市場シェアの70.0%を占め、タイルは2026年から2031年にかけてCAGR 7.90%で成長すると予測されます。

- 厚さ別では、4~6mmが2025年のグローバルミネラルコアフローリング市場シェアの47.34%を占め、8mm超は2026年から2031年にかけてCAGR 8.15%で成長すると予測されます。

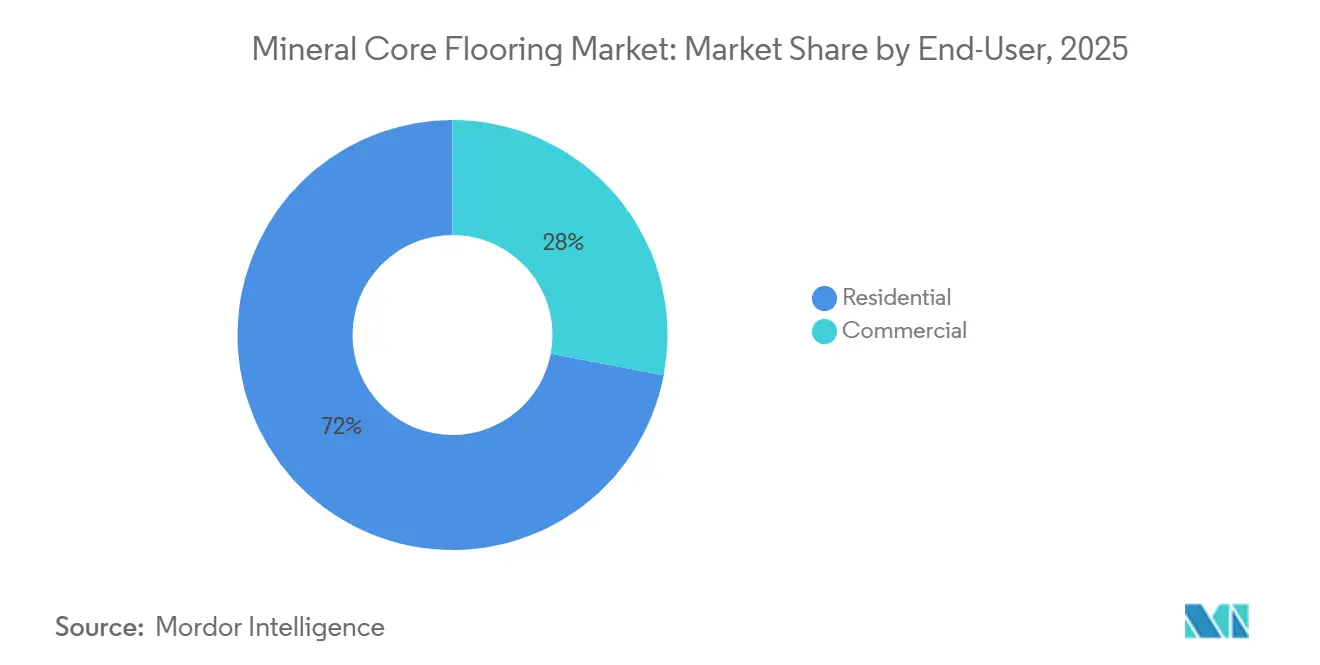

- エンドユーザー別では、住宅用が2025年のグローバルミネラルコアフローリング市場シェアの72.0%を占め、商業用は2026年から2031年にかけてCAGR 7.70%で成長すると予測されます。

- 流通チャネル別では、B2C/小売が2025年のグローバルミネラルコアフローリング市場シェアの75.0%を占め、B2B/施工業者/建設業者は2026年から2031年にかけてCAGR 7.47%で成長すると予測されます。

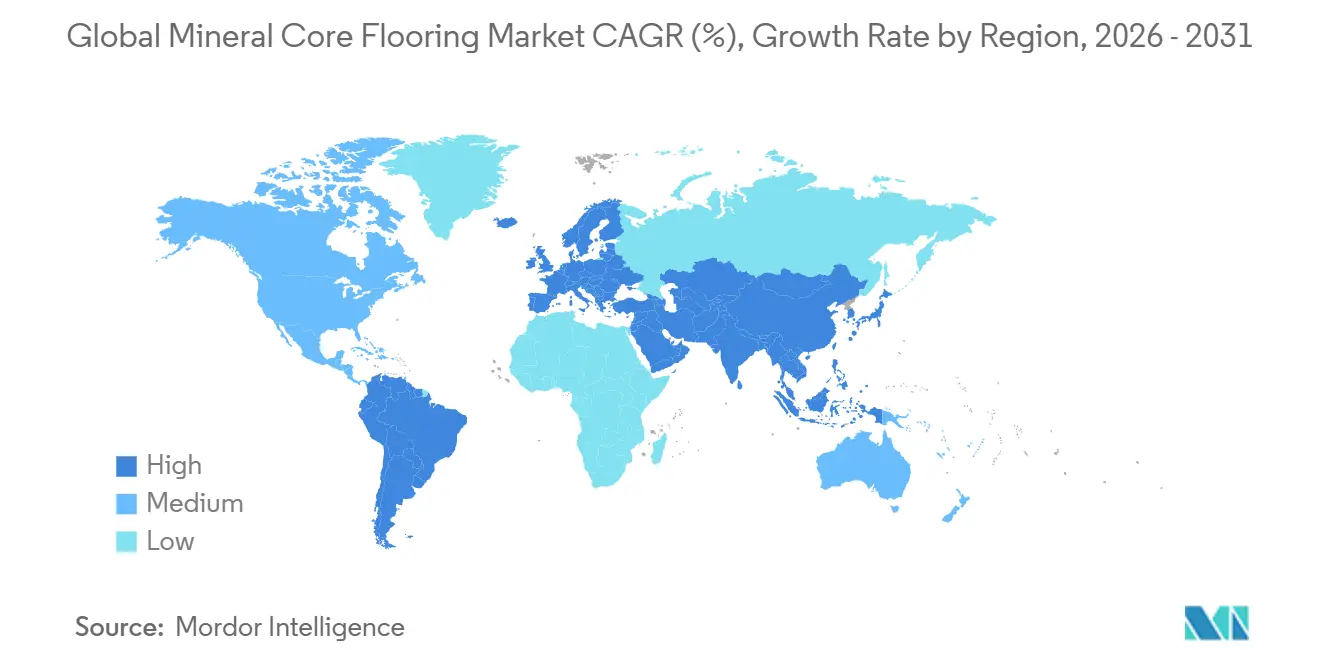

- 地域別では、北米が2025年のミネラルコアフローリング市場シェアの30.0%を占め、アジア太平洋は2026年から2031年にかけてCAGR 8.5%で成長すると予測されます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルミネラルコアフローリング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クリックロック施工による人件費削減とDIY普及の促進 | +1.4% | 北米、西欧、オーストラリア | 短期(2年以内) |

| 防水リジッドコアが湿潤エリアにおけるラミネートおよび木材からシェアを獲得 | +1.8% | アジア太平洋のコア市場、中東・アフリカへの波及 | 中期(2~4年) |

| 不完全な下地への耐性がリモデリングおよび交換サイクルを加速 | +1.3% | 北米およびEU、ラテンアメリカの一部 | 長期(4年以上) |

| ホームセンターおよび専門小売におけるプライベートブランドの拡大が迅速なSKUローテーションを促進 | +1.5% | 米国およびカナダ | 短期(2年以内) |

| ニアショアリングおよび国内SPC生産能力がリードタイムとサプライリスクを削減 | +1.7% | 北米およびEMEAの一部 | 中期(2~4年) |

| 低VOC、PVCライト、またはミネラルコンポジットのイノベーションが仕様主導の需要を解放 | +1.5% | EUおよび北米の影響が強いグローバル市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クリックロック施工による人件費削減とDIY普及の促進

クリックロックシステムは、工具を最小限に抑えた施工を可能にし、職人への依存度を低減することで、住宅オーナーと専門業者の双方にとって工期を短縮し、直接人件費を削減します。統合パッドと明確なロック手順を同梱した製品ラインは、施工後すぐに歩行可能な状態を実現し、小部屋であれば1日でプロジェクトを完了できます。小売業者とプライベートブランドは、接着剤を必要としないフローティングシステムを手軽なアップグレードとして位置づけており、準備と後片付けを簡素化しています。2026年においても、大型ホームセンターでのマーチャンダイジングは、専売ブランドの防水リジッドコアオプションを引き続き前面に打ち出し、DIYの価値訴求を強化しています。施工ガイドラインとブランド保証書は、クリックシステムの下地および養生要件を明確にし、コールバックを減らし、住宅用および軽商業用環境における製品寿命を延ばすことに貢献しています[1]Floor & Decor、「NuCoreパフォーマンス保証および施工説明書」、Floor & Decor、flooranddecor.com。

防水リジッドコアが湿潤エリアにおけるラミネートおよび木材からシェアを獲得

完全防水のリジッドコア構造は、水分にさらされる頻度が高く、保証が明示的に水漏れや湿潤条件に対応しているキッチン、バスルーム、地下室において引き続き好まれています。施工業者のワークフローは、清潔で乾燥した下地の上へのフローティング施工の恩恵を受けており、多くの場合、プロジェクト計画から接着剤の乾燥時間を排除できます。ホスピタリティ、教育、医療分野の調達チームも、ダウンタイムを最小限に抑えながら歩行量と繰り返しの清掃に対する耐性を維持する必要があるため、弾力性のあるリジッドコアを好んでいます。2026年の小売プラノグラムは、専売ブランドの防水リジッドコアフェーシングの拡大を継続しており、高水分ゾーンにおいてショッパーをエントリーグレードのラミネートから遠ざけています[2]The Home Depot 投資家向け広報、「2024年度アニュアルレポート」、The Home Depot、ir.homedepot.com。このプルスルー効果は、認証を重視する購買者が公共または半公共プロジェクト向けにリスト掲載製品を要求する北米および欧州の複数市場において引き続き顕著です。

不完全な下地への耐性がリモデリングおよび交換サイクルを加速

リジッドコアプラットフォームは、定義された平坦度許容範囲内で多くの既存表面の上にフローティング施工できるよう設計されており、リモデル工事における下地準備工程を削減します。タイル上施工やコンクリート下地に関する明確な施工ガイダンスは、スコープクリープを低減し、メインストリート商業施設および住宅の改修工事のスケジューリングを迅速化します。市場需要は、軽微な表面の凹凸を透過させることなく吸収できるフォーマットに集中しており、施工業者が1日あたりより多くの面積を完成させることを可能にしています。仕様チームは、FloorScoreやGREENGUARD Goldなどの室内空気基準と並行して下地許容範囲を評価しており、使用中の施設においてテスト済みのフローティング工法の採用を促進しています。その結果、レベリング予算が限られており、完工速度が収益継続性にとって重要なリトロフィットセグメントにおいて、着実な普及が続いています[3]弾力性床材被覆協会、「ASSURE認定リジッドコアフローリング」、RFCI、rfci.com。

ホームセンター・専門小売におけるプライベートブランドの拡大が迅速なSKUローテーションを促進

大型ホームセンターにおける専売ブランドのアソートメントは2026年に拡大しており、リジッドコアカテゴリーのマーチャンダイジング、価格設定、補充サイクルに対するコントロールが強化されています。独自プログラムは、迅速なスタイル刷新と、多くのプロジェクトで製品を事前認定する認証要件を組み合わせており、消費者の選択と店舗スタッフのトレーニングを簡素化しています。倉庫型フットプリントを運営する専門チェーンは、プロジェクト主導の需要を取り込むために、幅広いビジュアルライブラリーとジョブロットの在庫確保を重視しています[4]IR.FLOORANDDECOR.COM 10-K - 2026年2月19日 - *IRテーマ - データレイズ。これらのプライベートブランド戦略は、コスト変動期においても価値ポジショニングを支援しており、小売業者は専売ブランド内で仕様とソーシングを調整できます。2026年においても、プライベートブランドチャネルは米国小売全体で防水かつ施工が容易なリジッドコアオプションへの期待を設定し続けています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PVC規制圧力とライフサイクル終了時のリサイクル課題 | -1.2% | 欧州連合および北米 | 長期(4年以上) |

| 品質のばらつきおよび偽造品・低仕様輸入品による購買者信頼の低下 | -1.6% | 北米およびグローバル貿易回廊 | 短期(2年以内) |

| 貿易・関税リスクおよびアンチダンピング・相殺関税リスクによる価格変動 | -1.8% | 米国、欧州連合、主要輸出拠点 | 中期(2~4年) |

| 中国の過剰生産能力によるSPCのコモディティ化と利益率の圧縮 | -1.4% | グローバル供給市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

PVC規制圧力とライフサイクル終了時のリサイクル課題

PVC中の鉛に関するEU規制および同様の物質規制は、フローリングバリューチェーン全体にわたる厳格な原料管理と文書化を要求しています。これらの規制は、従来の添加剤が残存する場合にリサイクルストリームへの圧力をかけ、高度な分離・溶解技術なしにはリジッドコアラインのリサイクルコンテンツオプションを制限します。企業のリサイクルプログラムとテイクバックシステムは成熟してきましたが、回収ロジスティクスと品質保証の制約により、循環型原料のスケールアップは依然として複雑です。北米では、室内空気性能と成分健全性に関するサードパーティ認証が公共建築物や学校の調達方針を形成しており、製品処方とサプライ文書化を誘導しています。その複合的な効果として、生産者にとっては追加コストとプロセス管理が生じる一方、厳格な基準を満たす認証ラインには仕様上の優位性がもたらされます。

品質のばらつきおよび偽造品・低仕様輸入品による購買者信頼の低下

執行活動により、無許可の認証マークを付した偽造品が確認されており、輸入業者と小売業者にとってコンプライアンスおよび責任上の懸念が高まっています。虚偽表示または規格外品の存在は、カテゴリーへの信頼を損ない、低仕様品を取り扱う小売業者のクレームを増加させる可能性があります。購買者は、重金属閾値とフタル酸塩制限への準拠を検証する監査済みプログラムと十分に文書化されたサプライチェーンを優先することで対応しています。大手小売業者とブランドオーナーはベンダー資格審査を厳格化し、コアの弱さや欠陥のあるロックシステムに起因する施工後の不具合リスクを低減しています。2026年においても、認証と保証が棚への掲載および入札リストへの参加基準となるにつれ、改善サイクルは継続しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ストーンプラスチックコンポジットがカテゴリーを牽引し、ウッドプラスチックコンポジットが快適性と音響性能で成長

ストーンプラスチックコンポジットは2025年のグローバルミネラルコアフローリング市場において65.0%のシェアを獲得し、ウッドプラスチックコンポジットは2026年から2031年にかけてCAGR 7.67%で最も成長の速い製品カテゴリーとなっています。グローバルミネラルコアフローリング市場は、湿気の多い部屋における耐凹み性と高い寸法安定性からSPCを好んでおり、キッチンとバスルームのデフォルト選択肢となっています。WPCの製品開発は、より温かみのある足触りと音響減衰を前面に打ち出しており、集合住宅やプレミアム住宅用途での使用を拡大しています。小売業者とプロジェクトオーナーはロジスティクスと施工の人間工学的要素を考慮しており、施工業者の疲労やエレベーターの制約が重要な場面では多くのWPCラインがシェアを伸ばし続けています。イノベーションパイプラインも材料の健全性と室内空気への注目度が高まっており、医療、教育、政府建築物における仕様採用を支援しています。

SPCは、重使用、湿式清掃、および軽微な下地のばらつきへの耐性が求められるプロジェクトにおいて強い存在感を維持しています。一方、WPCの拡大は、上階居住や複数テナント構造における快適性優先と音響要件を反映しています。グローバルミネラルコアフローリング市場では、両プラットフォームともにロック精度と表面摩耗層が改善されており、価格帯を超えたパフォーマンスの安定化が図られています。メーカーは品質懸念に対応し、公共開発の入札前提条件を満たすためにサードパーティ検証を強調しています。同時に、ブランド戦略は小売選択を誘導する高品質な木材・石材フォーマットを模倣するビジュアルとテクスチャーを多様化しています。この製品観点において、調達チームは設置ライフサイクルを延ばすために各構造を部屋の用途と騒音基準に合わせています。ミネラルコアフローリング産業は、住宅用およびメインストリート商業用の現代的なユースケースを反映した明確な施工ガイダンスと拡充された保証内容からも恩恵を受けています。

注記: 全セグメントのグメントシェアはレポート購入後にご利用いただけます

フォーマット別:プランクがスピードと木材外観で優位を維持し、タイルが事前目地施工システムで前進

プランクは2025年のグローバルミネラルコアフローリング市場規模におけるフォーマットシェアの70.0%を占め、タイルフォーマットは2031年にかけてCAGR 7.90%で拡大する軌道にあります。プランクは、施工スピードと消費者の好みに合致した木材調ビジュアルにより、住宅リプレースメントの主要選択肢であり続けています。2026年のマーチャンダイジングは引き続きプランクフォーマットに最も広い店内露出を与えており、消費者の親しみやすさを強化しています。事前目地施工SPCを含むタイルフォーマットは、セラミック調の美観が求められ、かつより迅速なプロジェクト完了が望まれる場面でモメンタムを獲得しています。準備された表面上へのフローティング工法は、ダウンタイムを削減し、小売・ホスピタリティの厳しいスケジュールに対応します。

タイルの採用は商業リトロフィットプロジェクトで拡大しており、重量制限、下地条件、または音響目標がリジッドコアタイルをセラミックタイルよりも魅力的にしています。グローバルミネラルコアフローリング市場は、コード要件を満たすために室内空気認証と並んで滑り・防火性能データを提示することでこのシフトを反映しています。生産者はまた、更新されたロックシステムを通じて複雑なレイアウトを簡素化するヘリンボーンや大判ビジュアルを拡充しています。カテゴリーリーダーは流通パートナーと協力して重要な面積を地域在庫として確保し、施工業者が段階的なプロジェクトにわたって部屋を準備できるよう支援しています。その結果、歴史的にセラミックがデフォルトであったスペースにおいて、荷重を増加させたり養生時間を延長したりすることなく、タイルの役割が拡大しています。

厚さ別:中間レンジがバリュープロジェクトをリードし、8mm超がプレミアムポジショニングを構築

4~6mmの厚さレンジは2025年のグローバルミネラルコアフローリング市場における数量の47.34%を占め、コスト効率の高い建設・リモデル工事に支えられています。8mm超の製品は2026年から2031年にかけてCAGR 8.15%で最も速い成長を示すと予測されており、高級住宅および集合住宅用途における足触りの快適性と音響性能向上への需要を反映しています。4~6mmブラケットの製品ラインは、効率的なフローティング施工と大半の住宅ニーズに対する十分な摩耗保護により、強い存在感を維持しています。より厚い構造は統合パッドとより堅牢な表面層を追加しており、騒音伝達と堅固感の知覚に対応しています。ベンダーはこれらの製品をプレミアムルームや集合住宅の騒音規制に合わせて位置づけ、小売でのアップグレードパスを支援しています。

6~8mmブラケットの選択肢は、フルプレミアムステップなしに適度な音響改善が必要なプロジェクトのブリッジとして機能します。グローバルミネラルコアフローリング市場は、重複を避け販売時点での明確さを維持するために、この中間層を絞り込んだSKUでバランスを取っています。小売業者とブランドは、摩耗層の選択と認証ステータスが耐久性と建築コンプライアンスの中心であることを強調しています。調達チームは多くの場合、入札パッケージを合理化するために、バリュー4~6mmセットとプレミアム8mm超セットの2つのバンドに標準化します。エレベーターアクセスや施工業者の人間工学が関係する場合、より密度の高いまたは厚いボードが作業現場の実情に合わせて選択され、生産性と仕上がり品質を維持します。

エンドユーザー別:住宅用が数量基盤を維持し、商業用がリトロフィット需要で成長

住宅用は2025年のグローバルミネラルコアフローリング市場における数量の72.0%を占め、キッチンとバスルームが防水施工をリードし続けています。商業用エンドユースは、メンテナンスコストの削減と公共スペースの厳格な室内空気要件に支えられ、2031年にかけてCAGR 7.70%でより速い成長が見込まれています。メインストリート商業は、迅速な施工方法と転がり荷重・頻繁な清掃に対する製品の耐久性によって勢いを増しています。ホスピタリティの廊下、小売通路、および一部の医療ゾーンは、外観、清潔さ、ダウンタイムのバランスを取るためにリジッドコアを採用しています。調達は、空気品質と規制物質の検証を持つリスト掲載品への傾向を反映しています。

住宅チャネルでは、より厚い構造とアップグレードされたビジュアルがステップアップ購入を促進するプレミアムラインが拡大しています。グローバルミネラルコアフローリング市場は、住宅レイアウトで商業性能を必要とする小規模オフィスや複合用途リモデルとも交差しています。集合住宅リノベーターは、迅速な回転を実現するために住宅価格帯で商業グレードのリジッドコアを展開しています。認証に裏付けられた在庫により、公共入札者は長期テストなしに事前資格審査を通過でき、資金調達プロジェクトのサイクルタイムを短縮します。このダイナミクスは、住宅用が基盤であり続け商業用需要が徐々にシェアを拡大するという、バランスの取れた成長プロファイルを維持しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

流通チャネル別:B2C/小売がシェアリーダーシップを維持し、B2B/施工業者がプロジェクト速度で拡大

B2C/小売は2025年のグローバルミネラルコアフローリング市場における金額の75.0%を占め、ホームセンターと大型専門チェンが高い集客力と手持ち在庫を維持しています。B2B/施工業者/建設業者チャネルは、大量注文の信頼性の高いリードタイムを可能にする国内生産能力に支えられ、2031年にかけてCAGR 7.47%で成長すると予測されています。大型ホームセンターの専売ブランドは2026年においても消費者の選択の中心であり、厳選されたアソートメントと目に見える認証マークが意思決定を支援しています。B2Bプログラムは、施工現場への配送サービス、クイックシップメニュー、施工業者のキャッシュサイクルに合わせた信用条件を通じて強化されています。サプライヤーとの関係は、進行中の開発案件への予測可能な補充を優先する方向に進化しています。

専門チェーンは、住宅オーナーのアップグレードとプロのリフィットの両方を取り込むために、B2Cショールームとb2Bデスクを組み合わせたハイブリッドモデルを運営しています。グローバルミネラルコアフローリング市場は、店舗スループットを最大化し地域倉庫を活用するこのブレンドアプローチから恩恵を受けています。ディストリビューターは、入札書類と自治体の要件を満たす事前認定リジッドコアラインに向けて在庫を調整しています。2026年においては、施工業者と建設業者が時間的制約のあるプロジェクトに対してより多く国内調達を行う一方、小売業者はDIYおよび小規模施工業者セグメントに向けてオムニチャネルの利便性を強調しています。

地域分析

北米は2025年のグローバル市場金額の30.0%を占め、プライベートブランドの拡大と弾力性カテゴリー向けに発表された追加国内生産能力に支えられています。米国が地域需要の大部分を占めており、ソーシング戦略はリードタイムを安定させるニアショアラインと国内ラインの組み合わせを好んでいます。学校や医療施設の認証要件がアソートメントと入札者の事前資格審査プロセスを形成しています。カナダとメキシコが地域を補完しており、活動は地域小売戦略と特定の商業プロジェクトに沿っています。大型チェーンは引き続き専売プログラムと一貫した在庫ポジションの背後に数量を集約しています。

アジア太平洋はグローバルミネラルコアフローリング市場において最も成長の速い地域であり、2026年から2031年にかけてCAGR 8.5%を記録し、都市部需要の増加と継続的な輸出能力に牽引されています。購買者は、北米と欧州向けのクロスボーダーサプライモデルを計画する際に、地域の政策と認証状況を考慮しています。輸出業者は、仕向地市場の検査を満たすために低VOCおよび規制物質要件への準拠を支援する文書化を優先しています。APAC生産者は、顧客がより優れた音響性能と堅牢なロックシステムを求めるにつれ、より厚い構造とプレミアムフィニッシュへの注目を高めています。

欧州は、フローリングカテゴリーにおけるPVC含有量、ラベリング、および環境宣言に影響を与える継続的な政策の進化と消費のバランスを取っています。政府および医療プロジェクトの調達は厳格な室内空気・物質規制を維持しており、認証済みリジッドコア製品を支援しています。ニアショアリングオプションはサービスレベルの向上のために拡大しており、一方で輸入品は品揃えの幅において引き続き重要です。欧州はまた、関連するフローリングカテゴリーのソーシング決定に影響を与え、より保護主義的なスタンスを示す特定の貿易措置を特徴としています。この文脈において、仕様チームはコンプライアンス、ライフサイクルコスト、および改修スケジュールを満たす迅速な施工に焦点を当てています。

競合環境

ミネラルコアフローリング市場は2026年においても中程度の集中度を維持しており、主要サプライヤーはデザイン、認証、ニアショアリング生産能力を組み合わせて主要小売業者と商業入札者にサービスを提供しています。トッププレーヤーは、弾力性製品の生産を拡大する設備投資プログラムと、耐久性の高いクリックシステムと強化された摩耗性能を重視するポートフォリオ戦略を通じてポジションを強化しています。製品差別化には、より幅広いビジュアル、アップグレードされた音響パッド、および一般的な仕様フレームワークに沿った低VOCポジショニングが含まれます。ベンダー資格審査プロセスは、リジッドコアラインの重金属閾値とフタル酸塩制限への準拠を検証するためにサードパーティ検証をますます要求しています。

2026年の戦略的動向は、サステナビリティロードマップと弾力性製品開発の連携を浮き彫りにしています。統合フローリングメーカーによるサステナビリティ声明と循環型プログラムは、現行規制の下で実行可能な場合にリサイクルストリームとバイオ由来原料の使用を誘導しています。循環型化学とプラスチック可塑剤に関するパートナーシップは、複数地域の製造拠点を持つプレミアム弾力性サプライヤーの発表に引き続き登場しています。これらの投資は、文書化された環境性能を要求する医療、教育、政府セグメントにおける仕様獲得を可能にします。

チャネル面では、ホームセンターと専門チェーンにおけるプライベートブランドの強みがアソートメントとカテゴリー価格設定を形成しています。このモデルは、プロジェクト実行を支援する迅速なローテーション、目に見える認証バッジ、および信頼性の高い補充を重視しています。ニアショアリングは、サプライヤーが政策変化の中でサービス継続性を維持しようとするにつれ、ポートフォリオの再バランスを継続しています。2026年においては、検証済みの品質システムと国内または地域のバックアップ生産能力を持つ企業が、小売および仕様主導の販売の両方において優位性を持っています。

ミネラルコアフローリング産業リーダー

CFL Flooring

Mohawk Industries

Taizhou Huali New Materials Co., Ltd

Novalis Innovative Flooring

NOX Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:J2 Flooringは、クリック施工と統合アンダーレイを備えた8mm SPCであるStrataコレクションを発表しました。防水性を持ち、商業・住宅用途における下地許容範囲の向上を目的として設計されており、生涯摩耗保証が付いています。

- 2026年2月:Forbo Flooring Systemsは、バイオサーキュラーPVC(リサイクルコンテンツ43%、植物由来オイル)を組み込んだSpheraエリートb+均質ビニルフローリングを発売しました。独立検証済みEPDによると、標準均質ビニルと比較してA1~A3の内包炭素が50%超低減されており、欧州の医療・教育仕様をターゲットとしています。

グローバルミネラルコアフローリング市場レポートスコープ

| ストーンプラスチックコンポジット |

| ウッドプラスチックコンポジット |

| その他の製品タイプ |

| プランク |

| タイル |

| シート |

| 4mm以下 |

| 4~6mm |

| 6~8mm |

| 8mm超 |

| 住宅用 | |

| 商業用 | オフィス |

| 小売 | |

| ホスピタリティ | |

| 医療 | |

| 教育 | |

| その他の商業用エンドユーザー |

| B2C/小売 | ホームセンター |

| 専門フローリングストア | |

| オンライン | |

| 地域の金物店(非組織市場) | |

| その他の流通チャネル | |

| B2B/施工業者/建設業者 |

| 北米 | カナダ |

| 米国 | |

| メキシコ | |

| 南米 | ブラル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 製品タイプ別 | ストーンプラスチックコンポジット | |

| ウッドプラスチックコンポジット | ||

| その他の製品タイプ | ||

| フォーマット別 | プランク | |

| タイル | ||

| シート | ||

| 厚さ別 | 4mm以下 | |

| 4~6mm | ||

| 6~8mm | ||

| 8mm超 | ||

| エンドユーザー別 | 住宅用 | |

| 商業用 | オフィス | |

| 小売 | ||

| ホスピタリティ | ||

| 医療 | ||

| 教育 | ||

| その他の商業用エンドユーザー | ||

| 流通チャネル別 | B2C/小売 | ホームセンター |

| 専門フローリングストア | ||

| オンライン | ||

| 地域の金物店(非組織市場) | ||

| その他の流通チャネル | ||

| B2B/施工業者/建設業者 | ||

| 地域別 | 北米 | カナダ |

| 米国 | ||

| メキシコ | ||

| 南米 | ブラル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

グローバルミネラルコアフローリング市場の規模と2031年までの成長見通しは?

グローバルミネラルコアフローリング市場規模は2026年に93.1 ビリオン 米ドルであり、CAGR 7.2%で2031年までに132.0 ビリオン 米ドルに達すると予測されています。

ミネラルコアフローリングにおいて需要をリードする製品タイプはどれですか?

ストーンプラスチックコンポジットが2025年に65.0%のシェアでリードしており、ウッドプラスチックコンポジットは2031年にかけてCAGR 7.67%で最も速い成長を記録しています。

ミネラルコアフローリングにおいて最も勢いを増しているフォーマットはどれですか?

プランクが2025年のフォーマットシェアの70.0%を占め、タイルは事前目地施工システムとリトロフィット需要によりCAGR 7.90%でより速い成長を示しています。

2026年においてミネラルコアフローリングにとって最も重要な地域はどこですか?

北米が2025年の最大シェアを30.0%で保有し、アジア太平洋が2031年にかけてCAGR 8.5%で最も速く成長する地域です。

小売業者はミネラルコアフローリングの普及にどのような影響を与えていますか?

大型ホームセンターの専売プライベートブランドプログラムが、DIYおよび小規模施工業者プロジェクト向けのアソートメント、認証の可視性、および入手可能性を促進しています。

ミネラルコアフローリングの仕様において最も重要な認証はどれですか?

FloorScoreおよびASSURE認定製品は、LEEDまたはWELLを目指すプロジェクトで一般的に要求されており、入札タイムラインを短縮しリスクを低減します。

最終更新日: