Größe und Marktanteil des Hybrid-Bodenbelag-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 30.42 Milliarden US-Dollar |

| Marktgröße (2031) | 44.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.80% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Hybrid-Bodenbelag-Marktes von Mordor Intelligence

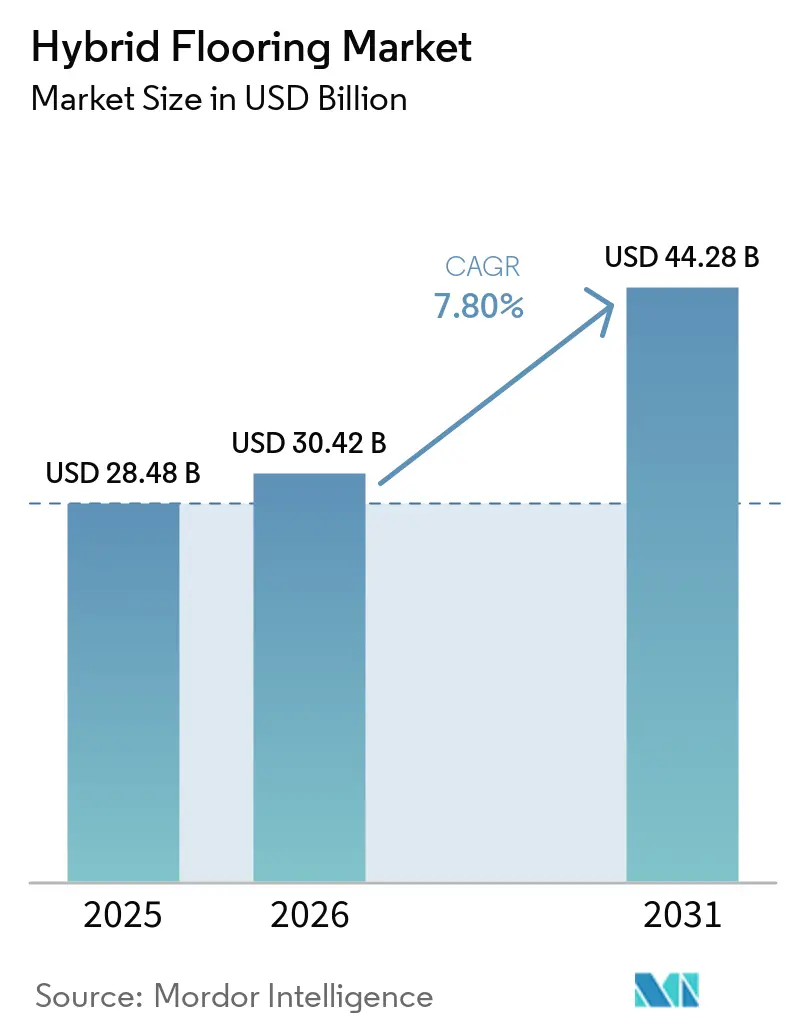

Die Größe des Hybrid-Bodenbelag-Marktes wird voraussichtlich von 28,48 Milliarden USD im Jahr 2025 auf 30,42 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 44,28 Milliarden USD erreichen, mit einer CAGR von 7,8 % über den Zeitraum 2026–2031. Hybrid-Bodenbelag ist eine Bodenbelagskategorie mit Starrkern, die einen dichten Verbundkern – in der Regel SPC, WPC oder neuere PVC-freie Materialien – zusammen mit einer hochauflösenden Verschleißschicht und in vielen Fällen einer integrierten akustischen Trittschalldämmung verwendet. Diese Kombination liefert wasserdichte Leistung und Dimensionsstabilität, die Laminat und herkömmliches LVT in der Regel nicht bieten. Bauvorschriften und Garantieerwartungen stützen die Nachfrage nach wasserdichten Starrkern-Systemen in Renovierungs- und Neubauprogrammen. Beschaffungs- und Verlegepräferenzen halten klickbasierte Schwimmverlegesysteme im Fokus, da Handwerker die Ausbauzeiten in bewohnten Räumen verkürzen. Die regulatorische Kontrolle von VOC und Materialgesundheit lenkt Spezifikationen in Richtung emissionsarmer Lösungen und PVC-freier Starrkerne, wobei die Leistungsparität in gewerblichen Umgebungen nachgewiesen wurde. Die Produktionskapazitäten in Asien unterstützen die globale Verfügbarkeit, während Importeure sich mit den sich entwickelnden Anforderungen an die Einhaltung von Arbeits- und Materialvorschriften auseinandersetzen, um den Warenfluss aufrechtzuerhalten. Handelspolitik und Compliance-Kontrollpunkte erhöhen die Unsicherheit bei den Einstandskosten, was wiederum Strategien für inländische oder Near-Shore-Kapazitäten begünstigt, um das Terminrisiko zu reduzieren und die Planbarkeit bei der Projektabwicklung zu verbessern[1]U.S. Department of Homeland Security, "Aktualisierungen 2025 der Strategie zur Verhinderung der Einfuhr von Waren, die mit Zwangsarbeit in der Volksrepublik China abgebaut, hergestellt oder produziert wurden," dhs.gov.

Wichtigste Erkenntnisse des Berichts

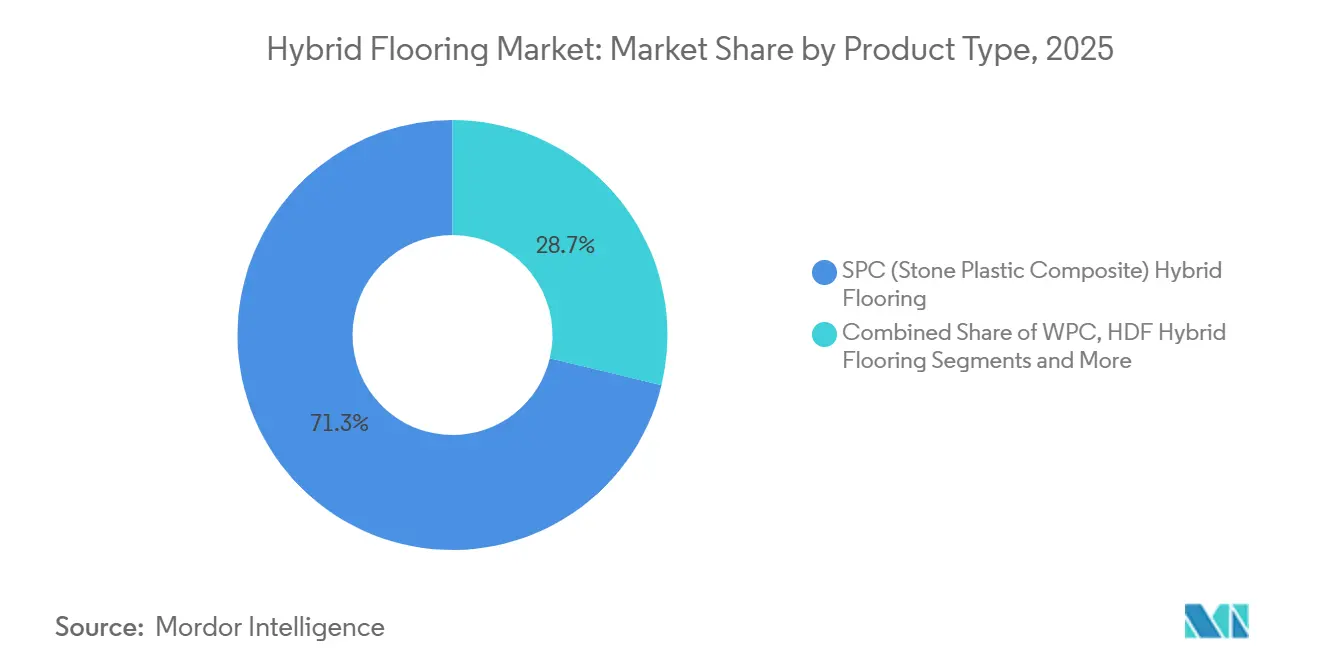

- Nach Produkt führte SPC im Jahr 2025 mit einem Umsatzanteil von 71,25 % im Hybrid-Bodenbelag-Markt; Hybrid-Bodenbelag aus starrer Hochdichte-Faserplatte (HDF) wird voraussichtlich bis 2031 mit einer CAGR von 9,15 % wachsen.

- Nach Verlegemethode entfielen auf Klick- und Klick-Schloss-Schwimmverlegesysteme im Jahr 2025 ein Anteil von 70 % am Hybrid-Bodenbelag-Markt, und sie werden voraussichtlich bis 2031 mit einer CAGR von 8,50 % wachsen.

- Nach Bautyp hielt Renovierung & Umbau im Jahr 2025 einen erheblichen Marktanteil von 63,81 % und wird voraussichtlich bis 2031 mit einer beeindruckenden CAGR von 8,10 % wachsen.

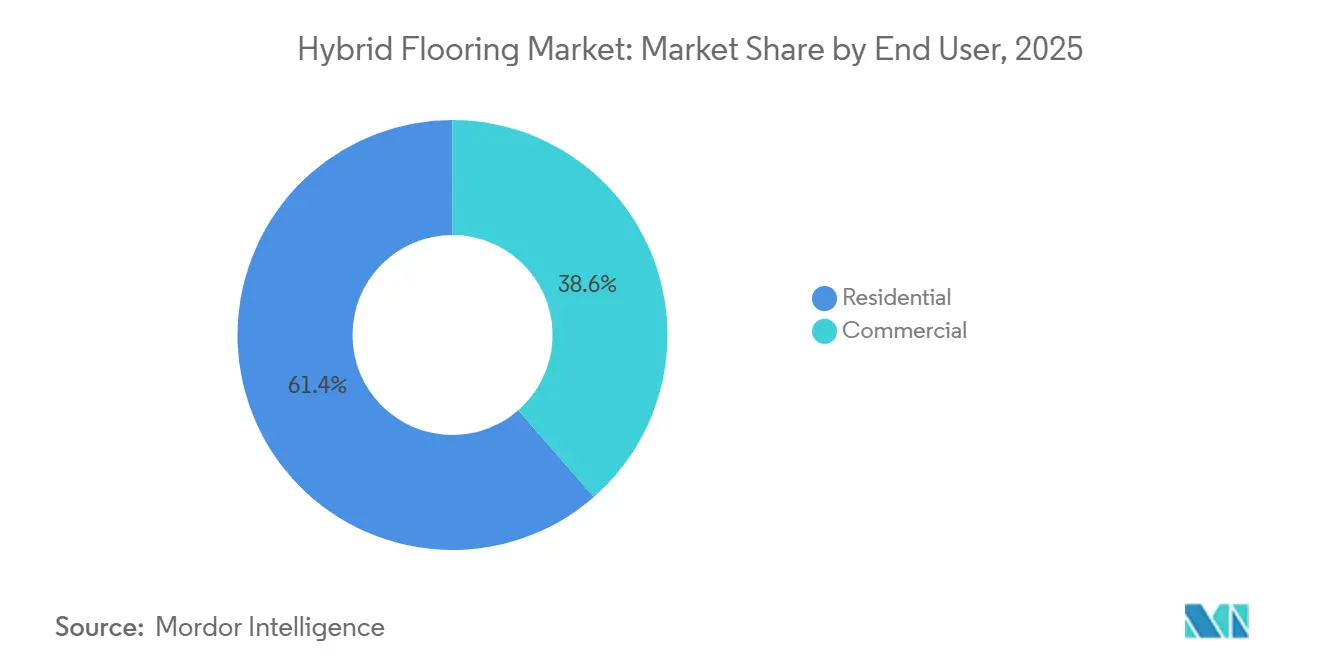

- Nach Endnutzer entfiel auf den Wohnbereich im Jahr 2025 ein Anteil von 61,43 % am Hybrid-Bodenbelag-Markt, während der gewerbliche/nicht-wohnliche Bereich voraussichtlich bis 2031 mit einer CAGR von 8,67 % wachsen wird.

- Nach Vertriebskanal entfiel auf B2C/Einzelhandel im Jahr 2025 ein Anteil von 67,72 % am Hybrid-Bodenbelag-Markt, während Online/E-Commerce innerhalb von B2C voraussichtlich bis 2031 mit einer CAGR von 10,11 % wachsen wird.

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 ein Anteil von 42,62 %, und er wird voraussichtlich bis 2031 mit einer CAGR von 9,84 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Hybrid-Bodenbelag-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Präferenz für wasserdichte Hartoberflächen bei Wohnrenovierungen und Mehrfamilienhäusern | +1.2% | Kernmarkt Nordamerika, starkes Wachstum im Mehrfamilienhaussegment im asiatisch-pazifischen Raum, Europa stabil | Mittelfristig (2–4 Jahre) |

| Klick-Schloss-Schwimmverlegung reduziert Arbeitszeit und ermöglicht Heimwerker-Verlegung sowie schnellere gewerbliche Ausbauarbeiten | +0.9% | Global, mit frühen Gewinnen in Nordamerika, dem Vereinigten Königreich und Deutschland | Kurzfristig (≤ 2 Jahre) |

| Produktionskapazitäten im asiatisch-pazifischen Raum für SPC-Fertigung und rasche Marktdurchdringung beschleunigen Versorgungsinnovationen | +1.5% | Kernmarkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten und Afrika sowie Lateinamerika, Vietnam und Indien als sekundäre Produktionszentren | Mittelfristig (2–4 Jahre) |

| Gewerbliche Erneuerungszyklen (Einzelhandel, Gastgewerbe, Gesundheitswesen) begünstigen langlebige, wartungsarme Starrkerne | +0.8% | Nordamerika, Europa, Naher Osten einschließlich der Vereinigten Arabischen Emirate und Saudi-Arabiens | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu PVC-freien Starkkernen für Nachhaltigkeits- und Raumluftqualitätsnachweise | +1.0% | Europa einschließlich Deutschland und der nordischen Länder, Nordamerika einschließlich Kaliforniens und des Nordostens, Japan | Langfristig (≥ 4 Jahre) |

| Akustische Anforderungen in Mehrfamilienhäusern (IIC-Zielwerte) begünstigen gepolsterte Starrkern-Systeme | +0.6% | Mehrfamilienhäuser in Nordamerika einschließlich Connecticut und Kalifornien, Vereinigtes Königreich, Kanada | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Präferenz für wasserdichte Hartoberflächen bei Wohnrenovierungen und Mehrfamilienhäusern

Wasserbeständigkeit ist ein wichtigstes Auswahlkriterium für Verbraucher und Planer, was die Nachfrage nach wasserdichten Starrkern-Systemen weiter in Richtung solcher Produkte lenkt, die Verschüttungen und Feuchtigkeitseindringen über lange Nutzungsdauern tolerieren[2]Sunly SPC, "2026 Top-Trends in der chinesischen Großhandelsbranche für SPC-Vinylbodenbelag," sunlyspc.com. Die Dimensionsstabilität bei längerem Feuchtigkeitseinfluss ist zentral für die Produktpositionierung in stark frequentierten Bereichen, da sie Untergründe schützt und das Erscheinungsbild bei normalem Wohn- und leichtem Gewerbebetrieb erhält. Produktplattformen, die die Kantenintegrität und das Verriegelungsdesign stärken, sind zum Standard geworden, wobei proprietäre Systeme wie WetProtect darauf ausgelegt sind, Oberflächenwasser vom Untergrund fernzuhalten und gleichzeitig eine sichere mechanische Verriegelung aufrechtzuerhalten. Mehrfamilienhäuser und Mietobjekte betrachten diese wasserdichten Systeme als Risikominderungsinstrumente, die die Ausfallzeiten von Einheiten nach Zwischenfällen reduzieren. Neben der Feuchtigkeitsbeständigkeit suchen Designer nach Oberflächenveredelungen und Deckschichten, die Flecken und Verschleiß widerstehen, ein gleichmäßiges Erscheinungsbild bewahren und selten nachbearbeitet werden müssen. Die kombinierten Leistungsmerkmale ziehen weiterhin lebenszyklusorientierte Käufer in den Hybrid-Bodenbelag-Markt, sowohl im selbstgenutzten als auch im Mietbereich.

Klick-Schloss-Schwimmverlegung reduziert Arbeitszeit und ermöglicht Heimwerker-Verlegung sowie schnellere gewerbliche Ausbauarbeiten

Schwimmende Klicksysteme verkürzen Projektzeitpläne, indem sie Klebstoffaushärtezeiten eliminieren und eine stufenweise Belegung ermöglichen, was die Mieterbindung unterstützt und Ausfallzeiten für Einnahmeflächen reduziert. Das Format eröffnet auch einen Heimwerker-Weg in kleineren Wohnräumen, wobei Winkel- oder Druckverriegelungsmechanismen es versierten Heimwerkern ermöglichen, typische Räume an einem einzigen Tag fertigzustellen. Arbeitseinsparungen in Renovierungsszenarien sind in Märkten bedeutsam, in denen Wochenend- oder Nachtarbeit die einzige praktikable Option ist, und Fachhändler nennen die Vermeidung von Installationskosten als wiederkehrendes Differenzierungsmerkmal in ihren Projektangeboten. Klappverriegelungsformate helfen Arbeitsteams, nah an festen Hindernissen wie Türrahmen und Einbauten zu arbeiten, was den Abbrissumfang bei Nachrüstarbeiten reduziert und Terminverzögerungen durch Nacharbeiten vermeidet. Klicksysteme tolerieren auch bescheidene Unebenheiten des Untergrunds innerhalb der veröffentlichten Toleranzen, was dazu beiträgt, Vorbereitungsschritte auf Betonplatten zu reduzieren, die sonst geschliffen oder gespachtelt werden müssten. Zusammen unterstützen diese Verlegehebel die Kostensicherheit für Eigentümer und wettbewerbsfähigere Angebote für Auftragnehmer in gewerblichen Innenräumen mit hoher Fluktuation.

Produktionskapazitäten im asiatisch-pazifischen Raum für SPC-Fertigung und rasche Marktdurchdringung beschleunigen Versorgungsinnovationen

Asiatische Hersteller verfügen über großvolumige SPC-Extrusionskapazitäten und haben weiterhin in Automatisierung investiert, um Durchsatz und Konsistenz zu verbessern und eine pünktliche Lieferung an Importmärkte zu unterstützen. Hersteller in der Region bieten eine breite Palette an Optiken und Oberflächentechnologien mit schnellen Bemusterungs- und Farbabgleich-Workflows für Designer. Die regionale Diversifizierung setzt sich fort, da Lieferanten Handelspolitik- und Logistikrisiken managen, indem sie die Endmontage und Lagerbestände näher an den Zielmärkten positionieren. Parallel dazu stärken Importeure nach Nordamerika und Europa ihre Dokumentationspraktiken und Lieferantenaudits, um die verschärfte Durchsetzung bei Waren einzuhalten, die möglicherweise eingeschränkte Inputs oder Arbeit enthalten, was in bestimmten Materialkategorien zu einem vorrangigen Fokus geworden ist. Diese Compliance-Programme zielen auf Datentransparenz bis zu früheren Materialstufen ab, was Investitionen in Rückverfolgbarkeitssysteme und Labortestabläufe vorantreibt. Der Nettoeffekt ist eine stetige Versorgung mit robusteren Herkunftskontrollen, was das Vertrauen der Planer bei der Beschaffungsplanung stärkt.

Gewerbliche Innenräume priorisieren Materialien, die ein sauberes Erscheinungsbild mit überschaubaren Pflegeprogrammen aufrechterhalten, was Starrkern-Systemen mit langlebigen Verschleißschichten zugute kommt. Facility-Teams schätzen schnelle Reparaturen und die Möglichkeit, beschädigte Dielen oder Fliesen auszutauschen, ohne größere Bereiche zu stören, was dazu beiträgt, den Servicelevel für Bewohner und Gäste aufrechtzuerhalten. Gesundheitswesen und Bildungseinrichtungen fordern häufig antimikrobielle und leicht zu reinigende Oberflächen, die Hygieneprogramme unterstützen und gleichzeitig poröse Materialien vermeiden, die Verunreinigungen beherbergen. Diese Umgebungen profitieren auch von einer stabilen Dimensionsleistung unter Rolllasten und Verkehr, der weniger starre Oberflächen belasten würde. Gastgewerbebetreiber suchen nach Ästhetik, die mit der Markenidentität übereinstimmt und gleichzeitig Projektzeitpläne in aktiven Einrichtungen einhält. Diese Präferenzen halten Leistung und Ausfallzeitreduzierung im Mittelpunkt gewerblicher Spezifikationsdiskussionen im gesamten Hybrid-Bodenbelag-Markt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachhaltigkeitskritik an PVC und VOC-/Weichmacherbeschränkungen | -0.3% | Europa, einschließlich REACH-Märkte, Kalifornien, Japan | Langfristig (≥ 4 Jahre) |

| Qualitätsprobleme bei Einsteiger-SPC verursachen Ausfälle und Händlermüdigkeit | -0.2% | Nordamerika, einschließlich des westlichen USA und Kanadas, Australien | Kurzfristig (≤ 2 Jahre) |

| Handels-/Zoll- und Zwangsarbeit-Compliance-Störungen für aus China bezogene Starrkerne | -0.1% | Global, Durchsetzungsschwerpunkt des US-amerikanischen Zoll- und Grenzschutzes | Mittelfristig (2–4 Jahre) |

| Geringe Recyclingfähigkeit/Entsorgungswege für mehrschichtige Starrkerne | -0.0% | EU-Mitgliedstaaten, Kalifornien und Kanada | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachhaltigkeitskritik an PVC und VOC-/Weichmacherbeschränkungen

Die Nachhaltigkeits- und Raumluftqualitätskontrolle verschärft sich bei öffentlichen und privaten Ausschreibungen und übt Druck auf Formulierungen aus, die auf eingeschränkte Weichmacher angewiesen sind oder keine niedrigen VOC-Schwellenwerte erfüllen können. US-amerikanische Jurisdiktionen haben VOC-Vorschriften für Bodenbelagsveredelungen und Klebstoffe verschärft und zwingen Hersteller dazu, ihre Zertifizierungen und Testunterlagen als Teil des Einreichungspakets aktuell zu halten[3]Stadt Sacramento, "2025 Kalifornischer Grüner Baucode Nicht-Wohngebäude VOC- und Formaldehydgrenzwerte," cityofsacramento.gov. Europäische Beschaffungsrahmen und Umweltzeichenprogramme treiben den Markt weiterhin in Richtung phthalatfreier und recycelbarer Wege, was die Substitution in sensiblen Anwendungen fördert. Der Übergang erhöht die Compliance-Kosten und die Markteinführungszeit, was Markteinführungen in preissensiblen Segmenten mit begrenztem Margenspielraum verlangsamen kann. Lieferanten, die vor Regeländerungen investieren, positionieren sich, um frühzeitig in Grüne-Gebäude-Programmen zu gewinnen, die eine obligatorische Dokumentation erfordern. Da sich Vorschriften und Standards weiterentwickeln, bleiben emissionsarme und sauberere Eingangsprofile zentral für die Akzeptanz in öffentlichen und institutionellen Projekten.

Qualitätsprobleme bei Einsteiger-SPC verursachen Ausfälle und Händlermüdigkeit

Händler-Feedback in jüngsten Zyklen hob Rückrufaktionen hervor, die mit Einsteiger-Starrkern-Importen zusammenhingen, die bei Dicke, Dichte oder Verriegelungsprofilen Abstriche machten. Diese Erfahrungen veranlassten viele Distributoren und Einzelhändler, ihr Sortiment zu rationalisieren und dickere Kerne sowie robustere Verbindungssysteme zu bevorzugen, die Rolllasten und geringfügige Unebenheiten des Untergrunds im alltäglichen Gebrauch bewältigen können. Hersteller haben mit verstärkten Verriegelungstechnologien und strengeren Qualitätskontrollen reagiert, um Verbindungstrennungen und Oberflächenausfälle zu reduzieren, die im Feldeinsatz gemeldet wurden. Die Neukalibrierung hat eine klarere Abstufung zwischen Commodity- und Premium-Optionen geschaffen, wobei Premium-Linien verbesserte Verriegelungen mit besseren Optiken kombinieren, um sich zu differenzieren. Da Installateure und Händler die Erwartungen neu ausrichten, ist die Aufklärung über Untergrundtoleranz und Vorbereitungsanforderungen zu einem größeren Teil des Vertriebs und der Schulung geworden. Diese Änderungen helfen dabei, realistische Leistungsgrenzen zu setzen und Käufer zu zweckgerechten Spezifikationen im Hybrid-Bodenbelag-Markt zu lenken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Hybrid-Bodenbelag aus starrer Hochdichte-Faserplatte (HDF) auf dem Vormarsch, während SPC die dominante installierte Basis behält

SPC (Steinkunststoffverbund) sicherte sich im Jahr 2025 einen Marktanteil von 71,25 %, während Hybrid-Bodenbelag aus starrer Hochdichte-Faserplatte (HDF) voraussichtlich bis 2031 mit einer CAGR von 9,15 % wachsen wird. Produkt-Roadmaps betonen nun starre Plattformen, die Verlegegeschwindigkeit mit Stabilität bei Temperaturschwankungen verbinden, einschließlich sonnenexponierter Räume. Hersteller mit PVC-freien Kernen heben erneuerbare Inhalte und niedrige VOC-Nachweise hervor und entsprechen dabei der Oberflächen- und Verriegelungsleistung, die Planer in gewerblichen und Mehrfamilienanwendungen benötigen. Diese Portfolios ergänzen etablierte SPC-Linien in Einzelhandels- und Projektkanälen, die eine Balance aus Haltbarkeit und Kosten priorisieren. WPC bedient weiterhin Anwendungen, die weichere Trittgeräusche oder eine höhere akustische Dämpfung in bewohnten Gebäuden bevorzugen. Der Hybrid-Bodenbelag-Markt profitiert von einer breiteren Auswahl über Leistungs-, Nachhaltigkeits- und Kostenstufen hinweg.

Käufer, die Materialgesundheit und Emissionen priorisieren, sind empfänglich für Plattformen mit klarer Dokumentation und kurzen Lieferzeiten. SPC behält seine Stärke dort, wo Rolllasten und starker Verkehr dichtere Kerne und dickere Verschleißschichten erfordern. Die Produktdifferenzierung kommt zunehmend von Verriegelungsstärke, Oberflächenschutz und verifizierten Emissionsprofilen und nicht mehr allein von der Kernchemie. Da sich Produktfamilien erweitern, bietet die Hybrid-Bodenbelag-Branche eine klarere Zuordnung zwischen Anwendungsanforderungen und Produktstufen.

Nach Verlegemethode: Klick/Klick-Schloss dominiert bei Nachrüstungen, während Klebeverlegung den gewerblichen Neubau verteidigt

Klick-/Klick-Schloss-Schwimmverlegesysteme hielten im Jahr 2025 einen Anteil von 70 % und wachsen mit einer CAGR von 8,50 %. Schwimmende Formate ermöglichen stufenweise Renovierungen und erfüllen Mietanforderungen in bewohnten Gewerbeflächen, indem sie Klebstoffaushärtezeiten vermeiden. Heimwerker und professionelle Installateure nennen gleichermaßen planbare Zeitpläne und eine einfachere Untergrundvorbereitung innerhalb der veröffentlichten Toleranzen als überzeugende Gründe für die Wahl von Klicksystemen bei Auffrischungen. Klappverbindungen ermöglichen es Arbeitsteams auch, nah an vertikalen Hindernissen zu arbeiten, ohne Abbrissarbeiten durchführen zu müssen, was dazu beiträgt, Projekte im Zeitplan zu halten. Wo Dauerhaftigkeit und schwere Rolllasten im Vordergrund stehen, bleibt die Klebeverlegung die bevorzugte Option für Planer im Gesundheitswesen und in Bildungseinrichtungen. Losverlegung bedient gezielte Bedürfnisse in temporären und Doppelbodenapplikationen. Der Hybrid-Bodenbelag-Markt balanciert diese drei Methoden entsprechend den Belegungs- und Nutzungsdauerzielen.

Installateure betonen, dass Verriegelungsqualität und Dielentoleranz ebenso wichtig sind wie die Gesamtdicke, um eine problemlose Verlegung zu erzielen. Der Vorteil der Klebeverlegung in Wagen- und Gurney-Korridoren koexistiert mit dem Vorteil der Schwimmverlegung bei Mieterausbauten. Losverlegung erweitert das Werkzeugset für schnelle Programme in Räumen, die eine zukünftige Umgestaltung erwarten. Eine klare Kommunikation der Plattenflachheit und des Vorbereitungsbedarfs in Ausschreibungsunterlagen hilft dabei, die Verlegemethode für jeden Umfang richtig zu dimensionieren. Über alle Projekttypen hinweg betonen Kanalpartner zunehmend Musteraufbauten und Standorttests vor dem vollständigen Einsatz. Diese Disziplin reduziert Nachtragsaufträge und stimmt die Produktwahl mit realen Einschränkungen ab.

Nach Bautyp: Renovierung & Umbau gewinnt Marktwachstum, während Neubau Compliance und Haltbarkeit vorantreibt

Renovierung & Umbau hielt im Jahr 2025 einen erheblichen Marktanteil von 63,81 % und wird voraussichtlich bis 2031 mit einer beeindruckenden CAGR von 8,10 % wachsen. Bewohnte und einkommensgenerierende Gebäude setzen zunehmend auf schwimmende Formate, um Ausfallzeiten zu minimieren und eine zonenbasierte Arbeitsplanung zu ermöglichen. Wohnrenovierungen tendieren zu wasserdichten Oberflächen in Küchen und Bädern, während Gewerbeflächen schnelle Reparaturen und eine kohärente Ästhetik betonen. Detaillierte Dokumentation für Raumluftqualität (IAQ) und Akustik beschleunigt Vermieter-Genehmigungen und vereinfacht Mieterausbauten.

Neubauten unterstreichen die strikte Einhaltung von Bauvorschriften, detaillierte Emissionsdokumentation und überlegene Haltbarkeit in stark frequentierten Umgebungen. Generalunternehmer und Immobilieneigentümer bewerten sorgfältig die Lebenszykluswartung und die ästhetische Beständigkeit neben den anfänglichen Investitionskosten. In Umgebungen mit akustischen Anforderungen verbessern integrierte Polstersysteme die Effizienz, indem sie Schichten und Komplexität reduzieren. Projekte profitieren erheblich von zuverlässigen Lieferzeiten und Vor-Ort-Schulungen, die qualitativ hochwertige Installationen gewährleisten.

Nach Endnutzer: Gewerbliches Segment übertrifft den Wohnbereich, da Facility Manager die Lebenszykluskosten über die Erstkosten stellen

Der Wohnbereich behielt im Jahr 2025 einen Anteil von 61,43 %, während der gewerbliche/nicht-wohnliche Bereich voraussichtlich bis 2031 mit einer CAGR von 8,67 % wachsen wird. Hauseigentümer legen Wert auf wasserdichte Optiken für Küchen, Bäder und Keller mit einer starken Präferenz für pflegeleichte Oberflächen. Mehrfamilienentwickler konzentrieren sich auf Umzugsgeschwindigkeit, langlebige Verschleißschichten und akustische Leistung, um Bauvorschriften und Mieterwartungen zu erfüllen. Gewerbliche Teams schätzen eine gleichmäßige Erscheinungsbeständigkeit und unkomplizierte Wartungsroutinen, die Störungen reduzieren und Markenstandards schützen. Gesundheitswesen und Bildungseinrichtungen spezifizieren glatte, reinigbare Oberflächen, die Hygieneprogramme unterstützen und intensive Reinigungsregimes ermöglichen. Diese Präferenzen halten Starrkern-Lösungen in Renovierungs- und Auffrischungsbudgets sichtbar.

In gewerblichen Umgebungen helfen Premium-Funktionen wie verstärkte Verriegelungen, dickere Verschleißschichten und antimikrobielle Deckschichten, die Zeit zwischen Austauschen zu verlängern. Gastgewerbebetreiber priorisieren Terminplanung und visuelle Wirkung, was schwimmende Formate und großformatige Fliesenoptiken begünstigt. Unternehmens- und Einzelhandelsflächen suchen nach konsistenter Farbe über Chargen hinweg und flexiblen Verlegefenstern. Da der Renovierungsschwung zusammen mit Kredit- und Finanzierungsbedingungen zunimmt, unterstützen aufgestaute Projektlisten die sequenzielle Volumenwiederherstellung für gewerbliche Programme. Hersteller kommunizieren Lebenszykluskosten-Vorteile durch Fallbeispiele und Wartungsanleitungen, um die Gesamtbetriebskosten zu quantifizieren. Diese Rahmung unterstützt weiterhin die Akzeptanz im Hybrid-Bodenbelag-Markt, da sich die Budgets normalisieren.

Nach Vertriebskanal: B2B dominiert, da zentralisierte Beschaffung Spezifikationsprodukte und direkte Beziehungen begünstigt

Nach Vertriebskanal entfiel auf B2C/Einzelhandel im Jahr 2025 ein Anteil von 67,72 % am Hybrid-Bodenbelag-Markt, während Online/E-Commerce innerhalb von B2C voraussichtlich bis 2031 mit einer CAGR von 10,11 % wachsen wird. Zentralisierte Beschaffung für Mehrfamilien-, Gastgewerbe- und institutionelle Projekte ermöglicht eine effektivere Garantieprüfung, konsistente Lagerbestände und besseren technischen Support. Nationale und regionale Entwickler treten direkt mit Herstellern in Kontakt, um Prognosen zu erstellen und zu planen, was die Kapazitätsplanung verbessert und das Risiko von Lagerengpässen reduziert. Fachhändler unterstützen Designdienstleistungen und die Koordination mehrerer Gewerke, die die Bodenbelagsauswahl mit Beleuchtung, Tischlerarbeiten und Akustik bei größeren Renovierungen abstimmen. B2C-Einzelhandel bedient weiterhin Hauseigentümer, die Sortiment und Muster schätzen, obwohl die technische Beratung für Untergründe und Akustik weniger konsistent ist. Online-Kanäle unterstützen Visualisierung und Entdeckung, erzielen jedoch aufgrund von Unterschieden in Farbe und Beleuchtung geringere Renditen. Über alle Kanäle hinweg halten Projekttakt und Wiederholungsvolumen B2B im Mittelpunkt der Nachfrageerfüllung im Hybrid-Bodenbelag-Markt.

Distributoren und Auftragnehmer arbeiten zunehmend an vorpositionierten Lagerbeständen für Mehrimmobilien-Rollouts zusammen, was die Bereitstellung verbessert und die Zeit bis zur Umsatzgenerierung verkürzt. Garantieklarheit und Servicevereinbarungen dienen als Differenzierungsmerkmale in Wettbewerbsangeboten. Direkte Schulungen zu Verlegemethoden und Untergrundvorbereitung reduzieren Nacharbeiten und Rückrufaktionen. Für den Wohneinzelhandel helfen kuratierte Kollektionen und Beratungen zu Hause, Unsicherheiten zu reduzieren und die Konversionsraten zu erhöhen. Über beide Kanäle hinweg ist die Akustik- und Raumluftqualitätsdokumentation Teil des Basis-Verkaufspakets geworden. Diese gemeinsame Infrastruktur deutet auf eine fortlaufende Kanalreifung und eine tiefere Ausrichtung auf Leistungsanforderungen hin.

Geografische Analyse

Der asiatisch-pazifische Raum entfiel im Jahr 2025 auf 42,62 % des Hybrid-Bodenbelag-Marktanteils und wird voraussichtlich bis 2031 mit einer CAGR von 9,84 % wachsen. Hersteller in China und benachbarten Produktionszentren betreiben weiterhin hochkapazitive Extrusions- und Veredelungslinien, die breite SKU-Bereiche und schnelle Bemusterungszyklen unterstützen[4]Chinafloorings, "SPC-Bodenbelag-Hersteller aus China," chinafloorings.com. Investitionen in Automatisierung verbessern Durchsatz und Produktkonsistenz und helfen dabei, stabile Servicelevel für Exportmärkte aufrechtzuerhalten. Lieferanten diversifizieren Endmontagestandorte, um Zoll- und Abfertigungsrisiken zu managen und Lagerbestände näher an Käufern zu positionieren. Die Compliance-Erwartungen steigen für Rückverfolgbarkeit und Arbeitsstandards, was Beschaffungsstrategien und Importdokumentation für Nordamerika und Europa prägt. Da sich regulatorische Rahmenbedingungen weiterentwickeln, sind Anbieter mit nachweisbaren Lieferketten und flexiblen Routing-Optionen besser positioniert, um zu gewinnen. Der Hybrid-Bodenbelag-Markt im asiatisch-pazifischen Raum behält Kosten- und Kapazitätsvorteile, auch wenn die Compliance-Strenge zunimmt.

Nordamerika setzt weiterhin Starrkerne in Renovierungsprogrammen in Küchen, Bädern und Kellern ein, während gewerbliche Programme Leistung und Ausfallzeitreduzierung betonen. Investitionen in inländische Kapazitäten und marktnahe Montage reduzieren die Anfälligkeit für Zollschwankungen und Abfertigungsverzögerungen, was dazu beiträgt, Projektzeitpläne zu stabilisieren. Öffentliche Stellen und Kreditgeber verstärken akustische und lebensschutzrelevante Anforderungen in Mehrfamilien- und Mischnutzungsentwicklungen, was integrierte Polstersysteme und vorschriftskonforme Systeme an die Spitze der Spezifikationen bringt. Im gesamten Hybrid-Bodenbelag-Markt suchen Käufer nach klaren Wartungsanleitungen und Garantiewegen, die Gebäudeversicherer anerkennen. Die Dokumentation zu VOC und Materialinhalt bleibt zentral für Einreichungen in städtischen und staatlichen Jurisdiktionen mit strengeren Regelungen. Die Region balanciert Projektarbeit mit Einzelhandelsauffrischungen, da sich Wohnungs- und Kreditbedingungen entspannen.

Europa hält eine stetige Spezifikationsaktivität in Wohn- und institutionellen Projekten aufrecht, mit einem Schwerpunkt auf emissionsarmen Materialien und recycelbaren Wegen in der öffentlichen Beschaffung. Akustische Zielwerte in gemeinsamen Wohngebäuden und Studentenwohnheimen beeinflussen weiterhin die Produktauswahl und die Wahl der Trittschalldämmung. Marken setzen auf unabhängige Zertifizierungssysteme, um die Einhaltung von VOC- und Materialgesundheitsstandards nachzuweisen, was Genehmigungen und Beschaffung erleichtert. Lieferkettendiversifizierung und lokale Veredelung helfen dabei, Lieferrisiken und Lieferzeiten für öffentliche Ausschreibungen zu managen. Designer setzen weiterhin auf großformatige Optiken und verfeinerte Holzoptiken in Einzelhandel und Gastgewerbe. Diese Trends, kombiniert mit vorschriftsgetriebenen Akustik- und Raumluftqualitätsanforderungen, halten den Hybrid-Bodenbelag-Markt in europäischen Renovierungs- und Neubauprogrammen aktiv.

Wettbewerbslandschaft

Führende Marken nutzen vertikale Integration, inländische und regionale Fertigung sowie gut entwickelte Einzelhandels- und Projektkanäle, um Kosten, Qualität und Verfügbarkeit auszubalancieren. Kapazitätserweiterungen und kontinuierliche Verbesserungsprogramme positionieren Hersteller, um die Nachfrage ohne wesentliche Lieferzeitausdehnung zu bedienen, was entscheidend ist, da Projektpipelines stärker werden. Die Produktentwicklung konzentriert sich auf Verriegelungsstärke, Oberflächenschutz und niedrige VOC-Nachweise, unterstützt durch Drittanbieter-Zertifizierungen, die Reibung bei Einreichungen und Genehmigungen reduzieren. Lieferanten mit klaren Installationsanleitungen und zugänglichen Schulungsinhalten übertreffen weiterhin in fragmentierten Installateur-Ökosystemen. Diese Ausführungsstärken sind zentral, da der Hybrid-Bodenbelag-Markt strengere Spezifikationen in gewerblichen, Mehrfamilien- und institutionellen Projekten navigiert.

Nachhaltigkeitsorientierte Innovation geht über Materialien hinaus in Kreislaufdesign und Demontierbarkeit. Technologielizenzgeber und Hersteller pilotieren Plattformen, die Upcycling oder Trennbarkeit am Lebensende ermöglichen, mit dem Ziel der Skalierung, sobald Sammelraten und Logistik sich verbessern. Marken erweitern auch Produktfamilien, die erneuerbare oder recycelbare Inhalte verwenden und gleichzeitig die Leistung in Bezug auf Stabilität und Schallaufprall aufrechterhalten. Parallel dazu testen und spezifizieren Beschaffungsteams weiterhin Produkte, die akustische Zielwerte für Mehrfamilien- und dichte städtische Wohngebäude erfüllen, und unterstützen integrierte Unterlagslösungen. Compliance- und Dokumentationsbereitschaft rund um VOC und eingeschränkte Substanzen bleiben Grundvoraussetzungen in europäischen öffentlichen Ausschreibungen und in US-amerikanischen Jurisdiktionen mit strengeren Vorschriften. Diese Elemente untermauern die Premium-Positionierung und schaffen messbare Differenzierung in Angeboten.

Die Ausführung im großen Maßstab definiert weiterhin den Wettbewerbsabstand. Unternehmen, die detaillierte Installationsanleitungen veröffentlichen, technischen Vor-Ort-Support bieten und konsistente Farbe und Textur über Chargen hinweg managen, reduzieren das Risiko für Auftragnehmer und Eigentümer. Produktökosysteme, die visuelle Bibliotheken mit schneller Bemusterung und zuverlässigen Lieferzeiten kombinieren, geben Designern Vertrauen in die Markenauswahl. In B2B-Wegen verkürzen nationale Kontobeziehungen und Lagervorpositionierung die Zeit bis zur Umsatzgenerierung für Mehrimmobilien-Rollouts. Im B2C-Bereich reduzieren kuratierte Sortimente und Innendesign-Support Retouren und erhöhen die Zufriedenheit. Über alle Kanäle hinweg stützen robuste Garantien und Kundendienst nach dem Verkauf den Ruf und das Wiederholungsgeschäft im Hybrid-Bodenbelag-Markt.

Marktführer der Hybrid-Bodenbelag-Branche

-

Mohawk Industries

-

Shaw Industries Group

-

Tarkett

-

Mannington Mills

-

CFL Flooring

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Karndean Designflooring brachte Knight Tile Quiet auf den Markt, seine erste Klebeverlegungs-Luxusvinyl-Kollektion mit verbesserter akustischer Leistung, die auf Build-to-Rent- und zweckgebundene Studentenunterkünfte abzielt.

- April 2026: Tarkett führte die iQ Motion homogene Vinylbodenbelag-Reihe ein, die terrazzoartige gesprenkelte Oberflächen in 16 natürlichen Tönen mit einer 20-jährigen Garantie bietet.

- Dezember 2025: i4F erwarb das Starrkern- und LVT-Patentportfolio von Beaulieu International Group, das über 100 Patente umfasst, und konsolidierte damit geistiges Eigentum, das Lizenznehmer nutzen, um die Produktentwicklung zu beschleunigen.

Umfang des globalen Hybrid-Bodenbelag-Marktberichts

| Steinkunststoffverbund (SPC) Hybrid-Bodenbelag |

| Holzkunststoffverbund (WPC) Hybrid-Bodenbelag |

| Starrer Hochdichte-Faserplatten (HDF) Hybrid-Bodenbelag |

| Andere Hybridkerne (z. B. MgO, Bambusverbund) |

| Schwimmverlegung / Klick-Schloss |

| Klebeverlegung / Losverlegung |

| Neubau |

| Renovierung & Umbau |

| Wohnbereich |

| Gewerbe |

| B2C / Privatkunden | Baumärkte |

| Fachbodenbelagsgeschäfte | |

| Online | |

| Lokale Eisenwarengeschäfte (unorganisierter Markt) | |

| Sonstige Vertriebskanäle | |

| B2B / Handwerker / Bauunternehmer |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Rest von Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (SG, MY, TH, ID, VN, PH) | |

| Rest des asiatisch-pazifischen Raums | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Rest des Nahen Ostens und Afrikas |

| Nach Produkt | Steinkunststoffverbund (SPC) Hybrid-Bodenbelag | |

| Holzkunststoffverbund (WPC) Hybrid-Bodenbelag | ||

| Starrer Hochdichte-Faserplatten (HDF) Hybrid-Bodenbelag | ||

| Andere Hybridkerne (z. B. MgO, Bambusverbund) | ||

| Nach Verlegemethode | Schwimmverlegung / Klick-Schloss | |

| Klebeverlegung / Losverlegung | ||

| Nach Bautyp | Neubau | |

| Renovierung & Umbau | ||

| Nach Endnutzer | Wohnbereich | |

| Gewerbe | ||

| Nach Vertriebskanal | B2C / Privatkunden | Baumärkte |

| Fachbodenbelagsgeschäfte | ||

| Online | ||

| Lokale Eisenwarengeschäfte (unorganisierter Markt) | ||

| Sonstige Vertriebskanäle | ||

| B2B / Handwerker / Bauunternehmer | ||

| Nach Geografie | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande, Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (SG, MY, TH, ID, VN, PH) | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Ausblick auf die Größe des Hybrid-Bodenbelag-Marktes bis 2031?

Die Größe des Hybrid-Bodenbelag-Marktes wird voraussichtlich von 28,48 Milliarden USD im Jahr 2025 auf 30,42 Milliarden USD im Jahr 2026 und auf 44,28 Milliarden USD bis 2031 steigen, mit einer CAGR von 7,8 % über den Zeitraum 2026–2031.

Welche Produkttypen führen das Wachstum im Hybrid-Bodenbelag-Bereich an?

SPC hält die größte installierte Basis, während Hybrid-Bodenbelag aus starrer Hochdichte-Faserplatte (HDF) voraussichtlich mit einer CAGR von 9,15 % bis 2031 am schnellsten wachsen wird, angetrieben durch Nachhaltigkeits- und Raumluftqualitätsprioritäten.

Welches Endnutzersegment wächst am schnellsten?

Der gewerbliche Bereich wird voraussichtlich mit einer CAGR von 8,67 % wachsen, da Facility Manager Lebenszykluskosten, akustische Compliance und niedrige VOC-Dokumentation bei der Beschaffung betonen.

Wo ist die Nachfrage nach der Verlegemethode am stärksten?

Klick-Schloss-Schwimmverlegesysteme dominieren bei Nachrüstungen und Ausbauarbeiten in bewohnten Räumen aufgrund ihrer Terminplanungsvorteile und der einfacheren Untergrundvorbereitung. Gleichzeitig bleibt die Klebeverlegung in Bereichen mit schweren Rolllasten bevorzugt.

Welche Regionen verankern die Nachfrage nach Hybrid-Bodenbelag?

Der asiatisch-pazifische Raum führt nach Marktanteil und wird voraussichtlich bis 2031 das schnellste Wachstum verzeichnen, während Nordamerika und Europa unter strengeren akustischen und VOC-Anforderungen eine stetige Nachfrage aufrechterhalten.

Seite zuletzt aktualisiert am: