Tamaño y Participación del Mercado de Pisos de Núcleo Mineral

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.20 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.20% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia-Pacífico |

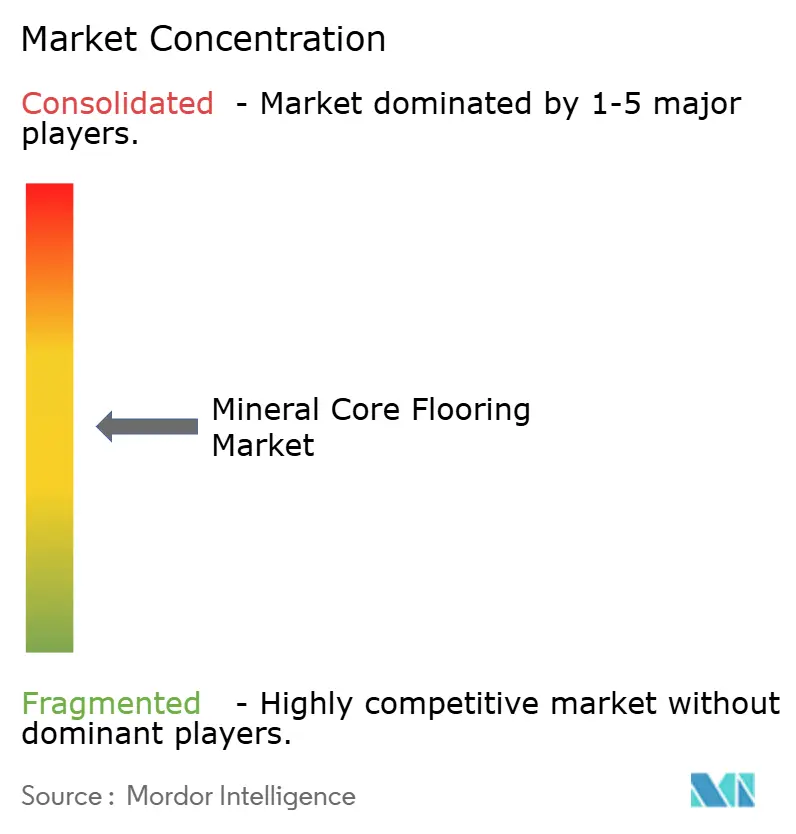

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pisos de Núcleo Mineral por Mordor Intelligence

Se proyecta que el tamaño del mercado de pisos de núcleo mineral se expanda desde 8,72 mil millones USD en 2025 y 9,31 mil millones USD en 2026 hasta 13,20 mil millones USD en 2031, registrando una CAGR del 7,2% entre 2026 y 2031. El rendimiento impermeable y duradero en espacios húmedos y los flujos de trabajo de instalación que ahorran tiempo continúan guiando el diseño de productos y las estrategias de canal en 2026. El posicionamiento competitivo enfatiza la profundidad de marca propia en grandes superficies minoristas y líneas domésticas de rotación rápida que reducen el riesgo del proyecto. El enfoque regulatorio en la composición de PVC y el cumplimiento de bajo contenido de COV influye en las especificaciones y listas de verificación de adquisiciones en América del Norte y Europa. Las estrategias de cadena de suministro en 2026 reflejarán una mayor relocalización y una alineación más estrecha con los marcos de certificación para mitigar la varianza de calidad y mantener la confianza de los compradores.

Conclusiones Clave del Informe

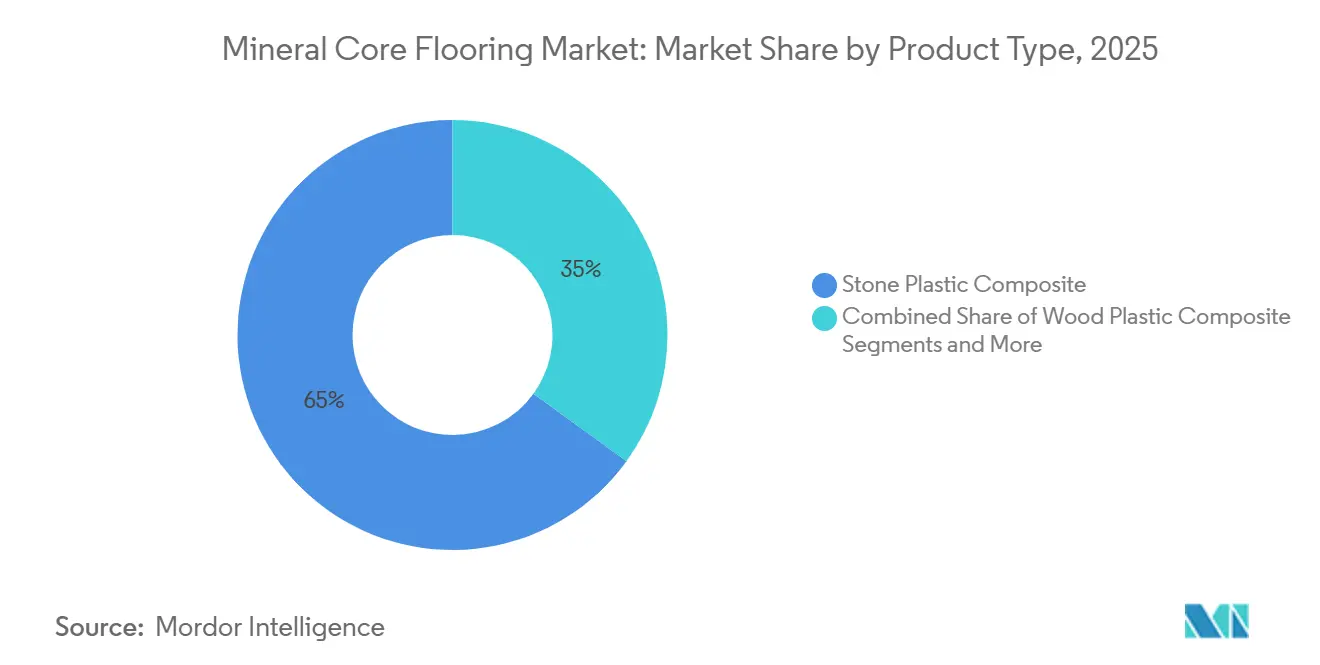

- Por tipo de producto, el compuesto de piedra plástica capturó el 65,0% de la participación del mercado de pisos de núcleo mineral en 2025, mientras que se proyecta que el compuesto de madera plástica crezca a una CAGR del 7,67% entre 2026 y 2031.

- Por formato, los tablones capturaron el 70,0% de la participación del mercado global de pisos de núcleo mineral en 2025, mientras que se proyecta que las baldosas crezcan a una CAGR del 7,90% entre 2026 y 2031.

- Por grosor, el rango de 4-6 mm capturó el 47,34% de la participación del mercado global de pisos de núcleo mineral en 2025, mientras que se proyecta que el rango de >8 mm crezca a una CAGR del 8,15% entre 2026 y 2031.

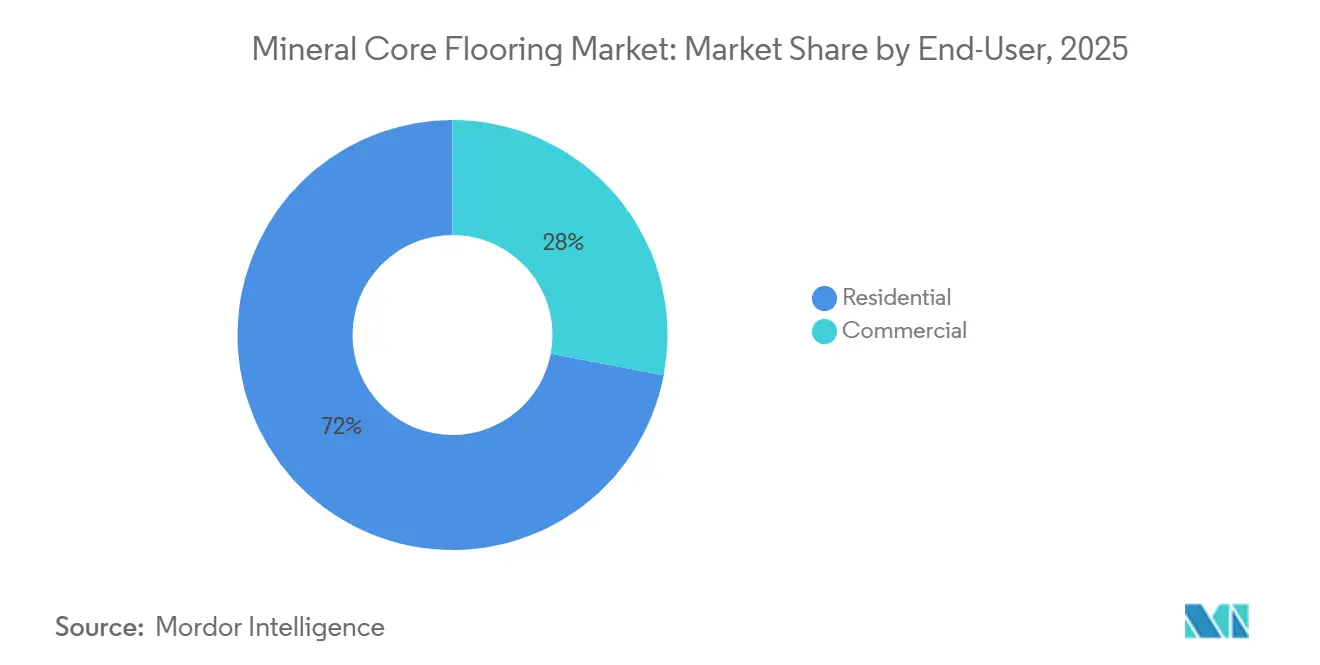

- Por usuario final, el segmento residencial capturó el 72,0% de la participación del mercado global de pisos de núcleo mineral en 2025, mientras que se proyecta que el segmento comercial crezca a una CAGR del 7,70% entre 2026 y 2031.

- Por canal de distribución, B2C/Minorista capturó el 75,0% de la participación del mercado global de pisos de núcleo mineral en 2025, mientras que se proyecta que B2B/Contratistas/Constructores crezca a una CAGR del 7,47% entre 2026 y 2031.

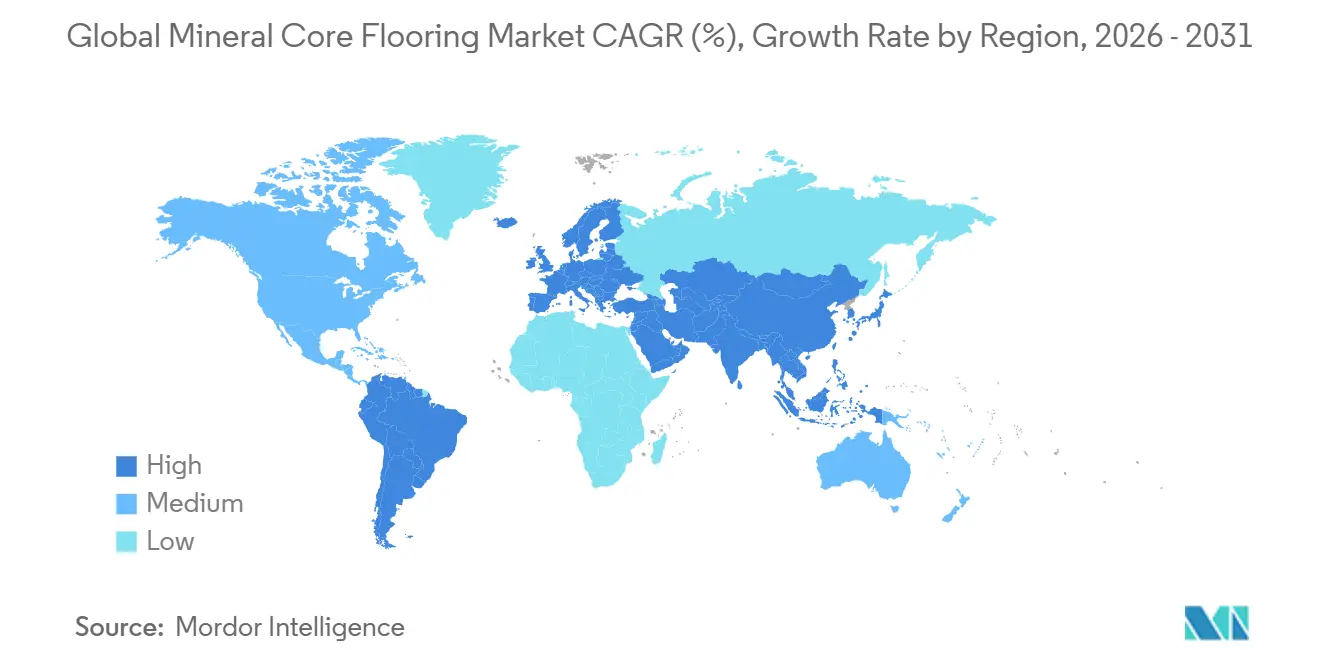

- Por geografía, América del Norte capturó el 30,0% de la participación del mercado de pisos de núcleo mineral en 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 8,5% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Pisos de Núcleo Mineral

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La instalación con sistema de encaje reduce el costo de mano de obra y permite la adopción por parte del usuario final | +1.4% | América del Norte, Europa Occidental, Australia | Corto plazo (≤ 2 años) |

| El núcleo rígido impermeable capta participación frente al laminado y la madera en zonas húmedas | +1.8% | Mercados principales de Asia-Pacífico, con expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| La tolerancia a subsuelos imperfectos acelera los ciclos de remodelación y reemplazo | +1.3% | América del Norte y la UE, partes de América Latina | Largo plazo (≥ 4 años) |

| La expansión de marca propia en grandes superficies y tiendas especializadas impulsa la rotación rápida de referencias | +1.5% | Estados Unidos y Canadá | Corto plazo (≤ 2 años) |

| La relocalización y la capacidad doméstica de SPC reducen los plazos de entrega y el riesgo de suministro | +1.7% | América del Norte y partes de EMEA | Mediano plazo (2-4 años) |

| Las innovaciones de bajo contenido de COV, PVC reducido o compuesto mineral desbloquean la demanda impulsada por especificaciones | +1.5% | Global con fuerte influencia de la UE y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Instalación con Sistema de Encaje Reduce el Costo de Mano de Obra y Permite la Adopción por Parte del Usuario Final

Los sistemas de encaje permiten una instalación con pocas herramientas y menos dependencias de oficios especializados, lo que acorta los plazos de ejecución y reduce la mano de obra directa tanto para propietarios como para profesionales. Las líneas de productos que se entregan con bases integradas e instrucciones de encaje claras permiten el uso inmediato poco después de la instalación, lo que favorece la finalización del proyecto en un solo día para habitaciones pequeñas. Los minoristas y las marcas propias posicionan estos sistemas flotantes como mejoras accesibles que no requieren adhesivos, lo que simplifica la preparación y la limpieza. En 2026, la comercialización en grandes superficies de bricolaje continúa destacando las opciones de núcleo rígido impermeable bajo marcas exclusivas, lo que refuerza la propuesta de valor para el usuario final. Las guías de instalación y los documentos de garantía de marca refuerzan los requisitos de sustrato y aclimatación para los sistemas de encaje, lo que ayuda a reducir las reclamaciones y a prolongar la vida útil del producto en entornos residenciales y comerciales ligeros[1]Floor & Decor, "Garantía e Instrucciones de Instalación de NuCore Performance," Floor & Decor, flooranddecor.com.

El Núcleo Rígido Impermeable Capta Participación Frente al Laminado y la Madera en Zonas Húmedas

Las construcciones de núcleo rígido totalmente impermeables siguen siendo preferidas en cocinas, baños y sótanos donde la exposición a la humedad es frecuente y donde las garantías abordan explícitamente los derrames y las condiciones de humedad. Los flujos de trabajo de los contratistas se benefician de la instalación flotante sobre sustratos limpios y secos, lo que elimina el tiempo de secado del adhesivo del plan del proyecto en muchos casos. Los equipos de adquisiciones en hostelería, educación y sanidad también prefieren el núcleo rígido resiliente, donde el tiempo de inactividad debe minimizarse manteniendo la resistencia al tráfico peatonal y a la limpieza frecuente. Los planogramas minoristas en 2026 continúan ampliando las presentaciones de núcleo rígido impermeable bajo etiquetas exclusivas, lo que aleja a los compradores de los laminados de gama básica en zonas de alta humedad[2]The Home Depot Investor Relations, "Informe Anual 2024," The Home Depot, ir.homedepot.com. Este efecto de arrastre sigue siendo visible en América del Norte y en varios mercados europeos donde los compradores conscientes de las certificaciones exigen productos homologados para proyectos públicos o semipúblicos.

La Tolerancia a Subsuelos Imperfectos Acelera los Ciclos de Remodelación y Reemplazo

Las plataformas de núcleo rígido están diseñadas para flotar sobre muchas superficies existentes dentro de tolerancias de planitud definidas, lo que limita los pasos de preparación del subsuelo en trabajos de remodelación. Las instrucciones de instalación claras para sustratos de baldosa sobre baldosa y de hormigón reducen el alcance imprevisto y favorecen una programación más ágil para proyectos comerciales y residenciales de calle principal. La demanda del mercado se centra en formatos que salvan variaciones superficiales menores sin transferirlas, lo que ayuda a los contratistas a completar más metros cuadrados por día. Los equipos de especificación evalúan la tolerancia al sustrato junto con los criterios de calidad del aire interior, como FloorScore o GREENGUARD Gold, lo que fomenta el uso de conjuntos flotantes certificados en instalaciones ocupadas. El efecto neto es una adopción constante en segmentos de reforma donde los presupuestos de nivelación son limitados y donde la rapidez de finalización es importante para la continuidad de los ingresos[3]Instituto de Revestimientos de Suelos Resilientes, "Pisos de Núcleo Rígido Certificados ASSURE," RFCI, rfci.com.

La Expansión de Marca Propia en Grandes Superficies y Tiendas Especializadas Impulsa la Rotación Rápida de Referencias

Los surtidos de etiqueta exclusiva en grandes superficies minoristas se están ampliando en 2026, aumentando el control sobre la comercialización, los precios y la cadencia de reposición para las categorías de núcleo rígido. Los programas propietarios combinan actualizaciones de estilo rápidas con requisitos de certificación que precalifican los productos para muchos proyectos, simplificando la elección del consumidor y la formación del personal de tienda. Las cadenas especializadas que operan con grandes superficies de almacén enfatizan amplias bibliotecas visuales y disponibilidad por lotes de obra para capturar la demanda impulsada por proyectos[4]IR.FLOORANDDECOR.COM 10-K - 19/02/2026 - *IR Theme - Data Rays. Estas estrategias de marca propia también apoyan el posicionamiento de valor durante períodos de volatilidad de costos, ya que los minoristas pueden ajustar las especificaciones y el abastecimiento dentro de las marcas exclusivas. En 2026, el canal de marca propia continúa estableciendo expectativas para opciones de núcleo rígido impermeables y fáciles de instalar en todo el comercio minorista de los Estados Unidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión regulatoria sobre el PVC y desafíos de reciclaje al final de la vida útil | -1.2% | Unión Europea y América del Norte | Largo plazo (≥ 4 años) |

| La varianza de calidad y las importaciones falsificadas o de baja especificación erosionan la confianza de los compradores | -1.6% | América del Norte y corredores comerciales globales | Corto plazo (≤ 2 años) |

| La exposición comercial o arancelaria y los riesgos de derechos antidumping o medidas compensatorias generan volatilidad de precios | -1.8% | Estados Unidos, Unión Europea, centros de exportación seleccionados | Mediano plazo (2-4 años) |

| El exceso de capacidad de China convierte el SPC en un producto básico y comprime los márgenes | -1.4% | Mercados de suministro globales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Presión Regulatoria sobre el PVC y Desafíos de Reciclaje al Final de la Vida Útil

Las restricciones de la UE sobre el plomo en el PVC y controles similares de sustancias requieren una gestión estricta de las materias primas y documentación a lo largo de toda la cadena de valor del revestimiento de suelos. Estas normas ejercen presión sobre los flujos de materiales reciclados cuando los aditivos heredados siguen presentes, lo que limita las opciones de contenido reciclado para las líneas de núcleo rígido sin tecnologías avanzadas de separación o disolución. Los programas de reciclaje corporativo y los sistemas de devolución han madurado, aunque escalar el suministro circular de materias primas sigue siendo complejo debido a la logística de recolección y las limitaciones de control de calidad. En América del Norte, las certificaciones de terceros para el rendimiento del aire interior y la salud de los ingredientes configuran las políticas de adquisición para edificios públicos y escuelas, lo que orienta las formulaciones de productos y la documentación de suministro. El efecto combinado son costos adicionales y supervisión de procesos para los productores, junto con ventajas de especificación para las líneas certificadas que cumplen criterios estrictos.

La Varianza de Calidad y las Importaciones Falsificadas o de Baja Especificación Erosionan la Confianza de los Compradores

La actividad de control ha identificado productos falsificados que llevan marcas de certificación no autorizadas, lo que genera preocupaciones de cumplimiento y responsabilidad para importadores y minoristas. La presencia de productos mal etiquetados o de calidad inferior puede dañar la confianza en la categoría y aumentar las reclamaciones para los minoristas que comercializan gamas de baja especificación. Los compradores responden dando preferencia a programas auditados y cadenas de suministro bien documentadas que verifican el cumplimiento de los umbrales de metales pesados y los límites de ftalatos. Los grandes minoristas y propietarios de marcas están endureciendo la calificación de proveedores, reduciendo el riesgo de fallos posteriores a la instalación causados por núcleos más débiles o sistemas de encaje deficientes. El ciclo de mejora continúa en 2026 a medida que las certificaciones y garantías se convierten en criterios de entrada para la colocación en estantes y las listas de licitación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Compuesto de Piedra Plástica Ancla la Categoría, Mientras que el Compuesto de Madera Plástica Gana Terreno en Confort y Acústica

El compuesto de piedra plástica lideró con el 65,0% en 2025 dentro del mercado global de pisos de núcleo mineral, y el compuesto de madera plástica es la categoría de producto de más rápido crecimiento con una CAGR del 7,67% durante 2026–2031. El mercado global de pisos de núcleo mineral favorece el SPC por su resistencia a las abolladuras y su sólida estabilidad dimensional en habitaciones propensas a la humedad, lo que lo convierte en la opción predeterminada para cocinas y baños. El desarrollo de productos en WPC destaca una sensación más cálida bajo los pies y la amortiguación acústica, ampliando su uso en aplicaciones residenciales multifamiliares y de alta gama. Los minoristas y los propietarios de proyectos evalúan los factores logísticos y ergonómicos de instalación, y muchas líneas de WPC continúan ganando participación donde la fatiga del instalador y las limitaciones del ascensor son relevantes. Los canales de innovación también muestran mayor atención a la salud de los materiales y al aire interior, lo que apoya la especificación en edificios de sanidad, educación y administración pública.

El SPC mantiene una presencia más sólida en proyectos que esperan un uso intensivo, limpieza húmeda y tolerancia a variaciones menores del sustrato. Al mismo tiempo, la expansión del WPC refleja las prioridades de confort del usuario final y los requisitos acústicos para viviendas en pisos superiores o estructuras multiarrendatario. El mercado global de pisos de núcleo mineral ve cómo ambas plataformas mejoran la precisión del encaje y las capas de desgaste superficial, lo que estabiliza el rendimiento en todos los rangos de precios. Los fabricantes destacan la verificación de terceros para abordar las preocupaciones de calidad y cumplir con los requisitos previos de licitación en desarrollos públicos. Al mismo tiempo, las estrategias de marca diversifican los aspectos visuales y las texturas para emular formatos de madera y piedra de mayor calidad que guían la selección minorista. En esta perspectiva de producto, los equipos de adquisiciones adaptan cada construcción al uso de la habitación y a los criterios de ruido para prolongar el ciclo de vida instalado. La industria de pisos de núcleo mineral también se beneficia de una orientación de instalación más clara y de un lenguaje de garantía ampliado que refleja los casos de uso modernos en entornos residenciales y comerciales de calle principal.

Por Formato: Los Tablones Dominan por Velocidad y Apariencia de Madera, Mientras que las Baldosas Avanzan con Sistemas Pre-Enlechados

Los tablones representaron el 70,0% de la participación de formato en 2025 en el tamaño del mercado global de pisos de núcleo mineral, mientras que los formatos de baldosa están en camino de expandirse a una CAGR del 7,90% hasta 2031. Los tablones siguen siendo la opción líder para las sustituciones residenciales debido a su velocidad de instalación y los aspectos visuales de apariencia de madera que se alinean con las preferencias del consumidor. La comercialización en 2026 continúa dando a los formatos de tablón la mayor exposición en tienda, lo que refuerza la familiaridad del consumidor. Los formatos de baldosa, incluido el SPC pre-enlechado, están ganando impulso donde se desean estéticas cerámicas y una finalización más rápida del proyecto. El montaje flotante sobre superficies preparadas reduce el tiempo de inactividad y apoya los ajustados plazos de los proyectos minoristas y de hostelería.

La adopción de baldosas está creciendo en proyectos de reforma comercial, donde los límites de peso, las condiciones del subsuelo o los objetivos acústicos hacen que las baldosas de núcleo rígido sean más atractivas que las cerámicas. El mercado global de pisos de núcleo mineral refleja este cambio mostrando datos de rendimiento antideslizante y contra incendios para cumplir los requisitos normativos junto con las credenciales de calidad del aire interior. Los productores también amplían los aspectos visuales en espiga y en formatos de mayor tamaño, simplificando los diseños complejos mediante sistemas de encaje actualizados. Los líderes de categoría trabajan con socios de distribución para almacenar localmente los metros cuadrados críticos, lo que ayuda a los contratistas a organizar las habitaciones en proyectos por fases. El resultado es un papel cada vez mayor de las baldosas en espacios que históricamente optaban por la cerámica, sin aumentar la carga ni prolongar el tiempo de curado.

Por Grosor: El Rango Medio Lidera los Proyectos de Valor, Mientras que el Rango de >8 mm Construye un Posicionamiento Premium

El rango de grosor de 4-6 mm representó el 47,34% del volumen de 2025 en el mercado global de pisos de núcleo mineral, respaldado por obras de construcción y remodelación rentables. Se espera que los productos más gruesos de más de 8 mm registren el crecimiento más rápido con una CAGR del 8,15% de 2026 a 2031, lo que refleja la demanda de confort bajo los pies y acústica mejorada en aplicaciones residenciales de alta gama y multifamiliares. Las líneas de productos en el rango de 4–6 mm mantienen una fuerte presencia con instalaciones flotantes eficientes y una protección de desgaste adecuada para la mayoría de las necesidades residenciales. Las construcciones más gruesas añaden bases integradas y capas superficiales más robustas, lo que ayuda a abordar la transferencia de ruido y la percepción de solidez. Los proveedores alinean estas ofertas con habitaciones premium o códigos de ruido de unidades múltiples para apoyar las rutas de actualización en el comercio minorista.

Las opciones en el rango de 6-8 mm sirven como puente para proyectos que necesitan una mejora acústica moderada sin el paso premium completo. El mercado global de pisos de núcleo mineral equilibra este nivel intermedio con referencias enfocadas para evitar la superposición y mantener la claridad en el punto de venta. Los minoristas y las marcas enfatizan que la selección de la capa de desgaste y el estado de certificación son fundamentales para la durabilidad y el cumplimiento normativo en la construcción. Los equipos de adquisiciones a menudo estandarizan en dos rangos, un conjunto de valor de 4-6 mm y un conjunto premium de >8 mm, para simplificar los paquetes de licitación. Cuando el acceso al ascensor o la ergonomía del instalador son relevantes, los tablones más densos o gruesos se adaptan a las realidades del lugar de trabajo para mantener la productividad y la calidad del acabado.

Por Usuario Final: El Segmento Residencial Sigue Siendo la Base de Volumen, Mientras que el Comercial Gana Terreno en Necesidades de Reforma

El segmento residencial representó el 72,0% del volumen de 2025 en el mercado global de pisos de núcleo mineral, con cocinas y baños continuando a la cabeza de las instalaciones impermeables. Los usos finales comerciales están preparados para un crecimiento más rápido con una CAGR del 7,70% hasta 2031, respaldados por el ahorro en mantenimiento y los estrictos requisitos de calidad del aire interior para espacios públicos. El comercio de calle principal ve un impulso impulsado por métodos de instalación de rotación rápida y la resiliencia del producto bajo cargas rodantes y limpieza frecuente. Los pasillos de hostelería, los pasillos minoristas y determinadas zonas sanitarias adoptan el núcleo rígido para equilibrar la apariencia, la limpiabilidad y el tiempo de inactividad. Las adquisiciones reflejan una inclinación hacia los productos que cuentan con verificaciones de calidad del aire y sustancias restringidas.

En los canales residenciales, las líneas premium se expanden donde las construcciones más gruesas y los aspectos visuales mejorados impulsan las compras de actualización. El mercado global de pisos de núcleo mineral también se intersecta con las reformas de pequeñas oficinas y uso mixto que requieren un rendimiento comercial en diseños residenciales. Los reformadores de viviendas multifamiliares despliegan núcleo rígido de grado comercial a precios residenciales para lograr rotaciones rápidas. Los inventarios respaldados por certificaciones permiten a los licitadores públicos superar la precalificación sin pruebas prolongadas, acortando así el tiempo de ciclo para los proyectos financiados. Esa dinámica sostiene un perfil de crecimiento equilibrado, con el segmento residencial como base y la demanda comercial aumentando gradualmente su participación.

Por Canal de Distribución: B2C/Minorista Mantiene el Liderazgo en Participación, Mientras que B2B/Contratistas se Expande en Velocidad de Proyectos

B2C/Minorista mantuvo el 75,0% del valor de 2025 en el mercado global de pisos de núcleo mineral, con grandes superficies y grandes cadenas especializadas manteniendo un alto tráfico e inventario disponible. Se prevé que el canal B2B/Contratistas/Constructores crezca a una CAGR del 7,47% hasta 2031, respaldado por la capacidad doméstica que permite plazos de entrega fiables para pedidos de gran volumen. Las marcas exclusivas en grandes superficies minoristas siguen siendo fundamentales para la elección del consumidor en 2026, gracias a los surtidos seleccionados y las marcas de certificación visibles que facilitan la toma de decisiones. Los programas B2B se fortalecen a través de servicios de entrega en obra, menús de envío rápido y condiciones de crédito que se adaptan a los ciclos de caja de los contratistas. Las relaciones con los proveedores evolucionan para priorizar la reposición predecible para los desarrollos activos.

Las cadenas especializadas operan modelos híbridos con salas de exposición B2C y mostradores B2B para capturar tanto las mejoras de propietarios como las reformas profesionales. El mercado global de pisos de núcleo mineral se beneficia de este enfoque combinado que maximiza el rendimiento de la tienda y aprovecha el almacenamiento local. Los distribuidores ajustan el inventario hacia líneas de núcleo rígido precalificadas que satisfacen los documentos de licitación y los mandatos municipales. En 2026, los contratistas y constructores abastecen más a nivel doméstico para proyectos sensibles al tiempo, mientras que los minoristas enfatizan la conveniencia omnicanal para los segmentos de bricolaje y pequeños contratistas.

Análisis Geográfico

América del Norte representó el 30,0% del valor del mercado global en 2025, respaldada por la expansión de marca propia y la capacidad doméstica adicional anunciada para las categorías resilientes. Los Estados Unidos representan la mayor parte de la demanda regional, y las estrategias de abastecimiento favorecen una combinación de líneas relocalizadas y domésticas que estabilizan los plazos de entrega. Los requisitos de certificación para escuelas e instalaciones sanitarias configuran los surtidos y los procesos de precalificación de licitadores. Canadá y México completan la región, con actividad alineada con las estrategias minoristas locales y proyectos comerciales específicos. Las grandes cadenas continúan consolidando el volumen detrás de programas exclusivos y posiciones de stock consistentes.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 8,5% durante 2026–2031 en el mercado global de pisos de núcleo mineral, impulsada por la creciente demanda urbana y la continua capacidad de exportación. Los compradores evalúan las políticas regionales y los panoramas de certificación a medida que planifican modelos de suministro transfronterizos para América del Norte y Europa. Los exportadores priorizan la documentación que apoya el cumplimiento de los requisitos de bajo contenido de COV y sustancias restringidas para satisfacer los controles del mercado de destino. Los productores de Asia-Pacífico están prestando mayor atención a las construcciones más gruesas y los acabados premium a medida que los clientes solicitan mejor acústica y sistemas de encaje robustos.

Europa equilibra el consumo con la evolución continua de las políticas que afectan al contenido de PVC, el etiquetado y las declaraciones ambientales en la categoría de revestimientos de suelos. Las adquisiciones para proyectos gubernamentales y sanitarios mantienen rigurosas normas de aire interior y sustancias, lo que apoya las ofertas de núcleo rígido certificadas. Las opciones de relocalización se amplían para mejorar los niveles de servicio, mientras que las importaciones siguen siendo importantes para la amplitud del surtido. Europa también cuenta con medidas comerciales específicas que influyen en las decisiones de abastecimiento en categorías de revestimientos de suelos relacionadas y señalan una postura más proteccionista. En este contexto, los equipos de especificación se centran en el cumplimiento normativo, el costo del ciclo de vida y la instalación rápida para cumplir los calendarios de renovación.

Panorama Competitivo

El mercado de pisos de núcleo mineral sigue siendo moderadamente concentrado en 2026, con los principales proveedores combinando diseño, certificación y capacidad relocalizada para atender a los principales minoristas y licitadores comerciales. Los principales actores refuerzan sus posiciones a través de programas de capital que amplían la producción resiliente y mediante movimientos de cartera que enfatizan sistemas de encaje duraderos y un rendimiento de desgaste mejorado. La diferenciación de productos incluye aspectos visuales más amplios, bases acústicas mejoradas y un posicionamiento de bajo contenido de COV alineado con los marcos de especificación comunes. Los procesos de calificación de proveedores requieren cada vez más validaciones de terceros para verificar el cumplimiento de los umbrales de metales pesados y los límites de ftalatos para las líneas de núcleo rígido.

Los movimientos estratégicos en 2026 destacan la alineación entre las hojas de ruta de sostenibilidad y el desarrollo de productos resilientes. Las declaraciones de sostenibilidad y los programas circulares de los fabricantes de revestimientos de suelos integrados guían el uso de flujos reciclados e insumos de origen biológico donde sea factible bajo las normas actuales. Las asociaciones en química circular y plastificantes continúan apareciendo en los anuncios de proveedores resilientes premium con presencia de fabricación en múltiples regiones. Estas inversiones permiten ganar especificaciones en los segmentos de sanidad, educación y administración pública que exigen un rendimiento ambiental documentado.

En el frente de los canales, la fortaleza de la marca propia en grandes superficies y cadenas especializadas configura los surtidos y los precios de categoría. Este modelo enfatiza la rotación rápida, las insignias de certificación visibles y la reposición fiable que apoya la ejecución de proyectos. La relocalización continúa reequilibrando las carteras a medida que los proveedores buscan mantener la continuidad del servicio durante los cambios de política. En 2026, las empresas con sistemas de calidad verificados y capacidad de respaldo doméstica o regional tienen ventajas tanto en ventas minoristas como en ventas impulsadas por especificaciones.

Líderes de la Industria de Pisos de Núcleo Mineral

CFL Flooring

Mohawk Industries

Taizhou Huali New Materials Co., Ltd

Novalis Innovative Flooring

NOX Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: J2 Flooring presentó la Colección Strata, un SPC de 8 mm con instalación de encaje y base integrada, descrito como impermeable y diseñado para una mayor tolerancia al subsuelo en entornos comerciales y residenciales, con una garantía de desgaste de por vida.

- Febrero de 2026: Forbo Flooring Systems lanzó el revestimiento de vinilo homogéneo Sphera Elite b+ que incorpora PVC biocircular (43% de contenido reciclado, aceites de origen vegetal), logrando un carbono incorporado >50% menor (A1–A3) que el vinilo homogéneo estándar, según una declaración ambiental de producto verificada de forma independiente, y dirigido a especificaciones de sanidad y educación en Europa.

Alcance del Informe del Mercado Global de Pisos de Núcleo Mineral

| Compuesto de Piedra Plástica |

| Compuesto de Madera Plástica |

| Otros Tipos de Producto |

| Tablón |

| Baldosa |

| Lámina |

| ≤4 mm |

| 4–6 mm |

| 6–8 mm |

| Más de 8 mm |

| Residencial | |

| Comercial | Oficinas |

| Comercio Minorista | |

| Hostelería | |

| Sanidad | |

| Educación | |

| Otros Usuarios Finales Comerciales |

| B2C/Minorista | Grandes Superficies |

| Tiendas Especializadas de Revestimientos de Suelos | |

| En Línea | |

| Ferreterías Locales (mercado no organizado) | |

| Otros Canales de Distribución | |

| B2B/Contratistas/Constructores |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Compuesto de Piedra Plástica | |

| Compuesto de Madera Plástica | ||

| Otros Tipos de Producto | ||

| Por Formato | Tablón | |

| Baldosa | ||

| Lámina | ||

| Por Grosor | ≤4 mm | |

| 4–6 mm | ||

| 6–8 mm | ||

| Más de 8 mm | ||

| Por Usuario Final | Residencial | |

| Comercial | Oficinas | |

| Comercio Minorista | ||

| Hostelería | ||

| Sanidad | ||

| Educación | ||

| Otros Usuarios Finales Comerciales | ||

| Por Canal de Distribución | B2C/Minorista | Grandes Superficies |

| Tiendas Especializadas de Revestimientos de Suelos | ||

| En Línea | ||

| Ferreterías Locales (mercado no organizado) | ||

| Otros Canales de Distribución | ||

| B2B/Contratistas/Constructores | ||

| Por Geografía | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de pisos de núcleo mineral y las perspectivas de crecimiento hasta 2031?

El tamaño del mercado global de pisos de núcleo mineral es de 9,31 mil millones USD en 2026 y se proyecta que alcance 13,20 mil millones USD en 2031 con una CAGR del 7,2%.

¿Qué tipo de producto lidera la demanda en pisos de núcleo mineral?

El compuesto de piedra plástica lidera con una participación del 65,0% en 2025, mientras que el compuesto de madera plástica registra el crecimiento más rápido con una CAGR del 7,67% hasta 2031.

¿Qué formatos están ganando mayor tracción en pisos de núcleo mineral?

Los tablones mantienen el 70,0% de la participación de formato en 2025, mientras que las baldosas muestran un crecimiento más rápido gracias a los sistemas pre-enlechados y la demanda de reforma con una CAGR del 7,90%.

¿Qué regiones son más importantes para los pisos de núcleo mineral en 2026?

América del Norte mantiene la mayor participación en 2025 con el 30,0%, y Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 8,5% hasta 2031.

¿Cómo están influyendo los minoristas en la adopción de pisos de núcleo mineral?

Los programas exclusivos de marca propia en grandes superficies minoristas impulsan el surtido, la visibilidad de las certificaciones y la disponibilidad para proyectos de bricolaje y pequeños contratistas.

¿Qué certificaciones son más importantes en las especificaciones de pisos de núcleo mineral?

Los productos certificados FloorScore y ASSURE son comúnmente requeridos para proyectos que buscan LEED o WELL, lo que acorta los plazos de licitación y reduce el riesgo.

Última actualización de la página el: