Taille et part du marché des revêtements de sol à noyau minéral

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.31 Milliards de dollars |

| Taille du Marché (2031) | 13.20 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.20% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

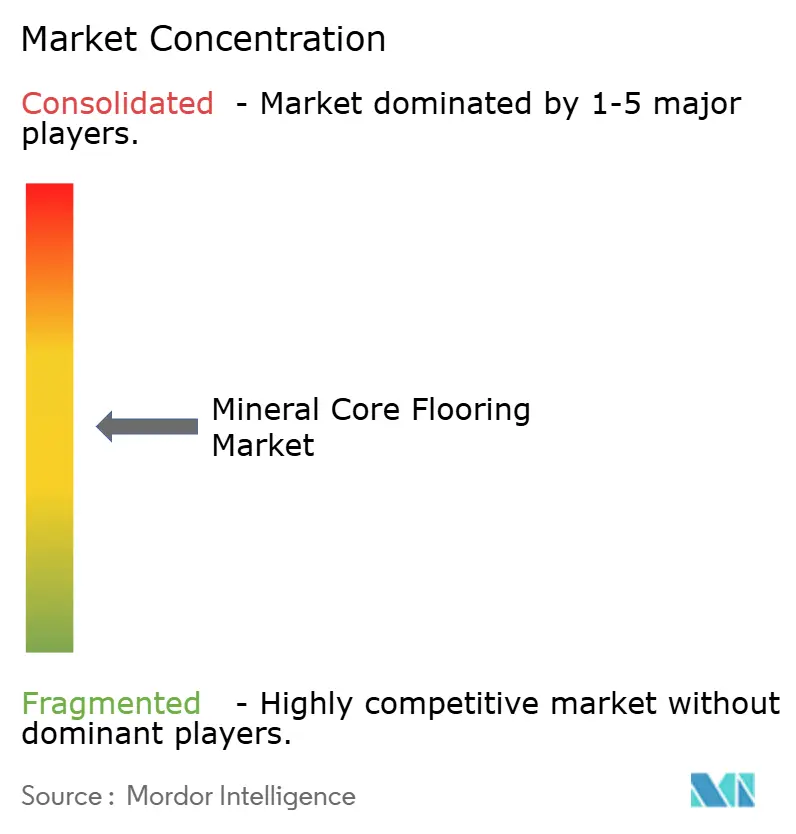

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements de sol à noyau minéral par Mordor Intelligence

La taille du marché des revêtements de sol à noyau minéral devrait progresser de 8,72 milliards USD en 2025 et 9,31 milliards USD en 2026 à 13,20 milliards USD d'ici 2031, enregistrant un CAGR de 7,2 % entre 2026 et 2031. Les performances imperméables durables dans les espaces humides et les processus d'installation permettant de gagner du temps continuent de guider la conception des produits et les stratégies de distribution en 2026. Le positionnement concurrentiel met l'accent sur la profondeur des marques distributeurs dans les grandes surfaces de bricolage et sur les gammes domestiques à rotation rapide qui réduisent le risque de projet. L'attention réglementaire portée à la composition en PVC et à la conformité aux faibles émissions de COV influence les spécifications et les listes de contrôle des achats en Amérique du Nord et en Europe. Les stratégies de chaîne d'approvisionnement en 2026 refléteront un recours accru à la relocalisation et un alignement plus étroit avec les référentiels de certification afin de limiter les écarts de qualité et de maintenir la confiance des acheteurs.

Principaux enseignements du rapport

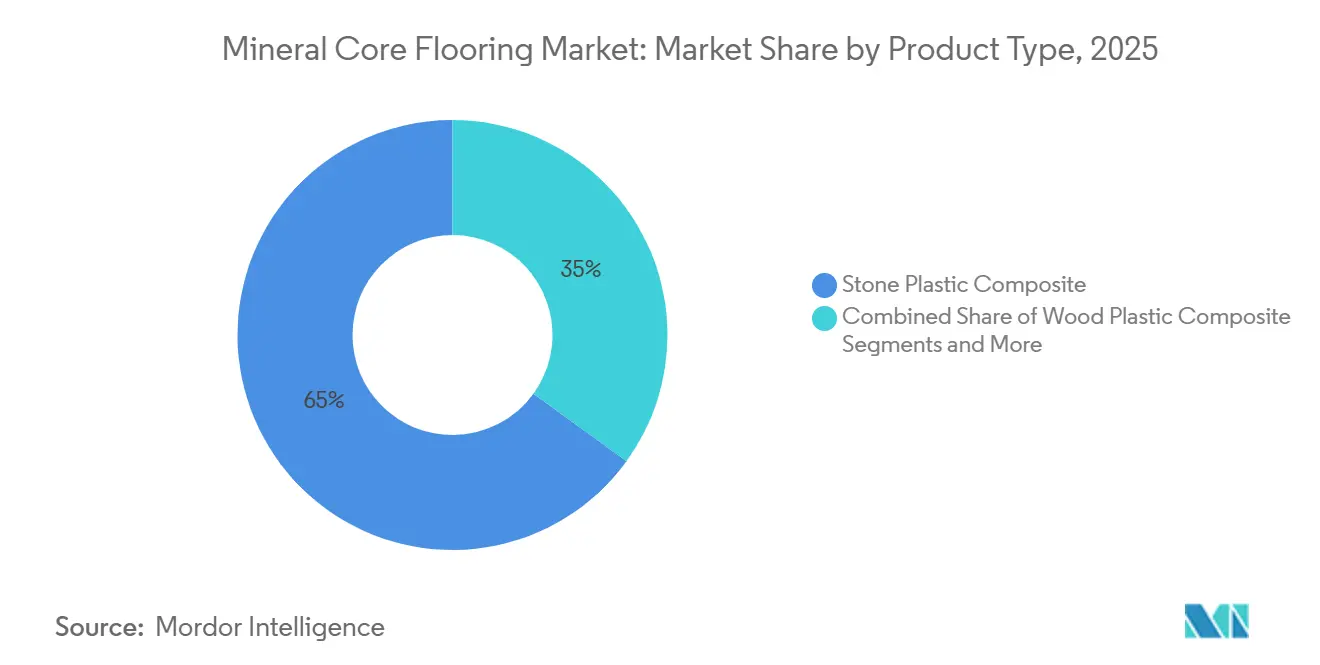

- Par type de produit, le composite pierre-plastique a capturé 65,0 % de la part de marché des revêtements de sol à noyau minéral en 2025, tandis que le composite bois-plastique devrait croître à un CAGR de 7,67 % entre 2026 et 2031.

- Par format, les lames ont capturé 70,0 % de la part de marché mondiale des revêtements de sol à noyau minéral en 2025, tandis que les carreaux devraient croître à un CAGR de 7,90 % entre 2026 et 2031.

- Par épaisseur, la tranche 4-6 mm a capturé 47,34 % de la part de marché mondiale des revêtements de sol à noyau minéral en 2025, tandis que la tranche >8 mm devrait croître à un CAGR de 8,15 % entre 2026 et 2031.

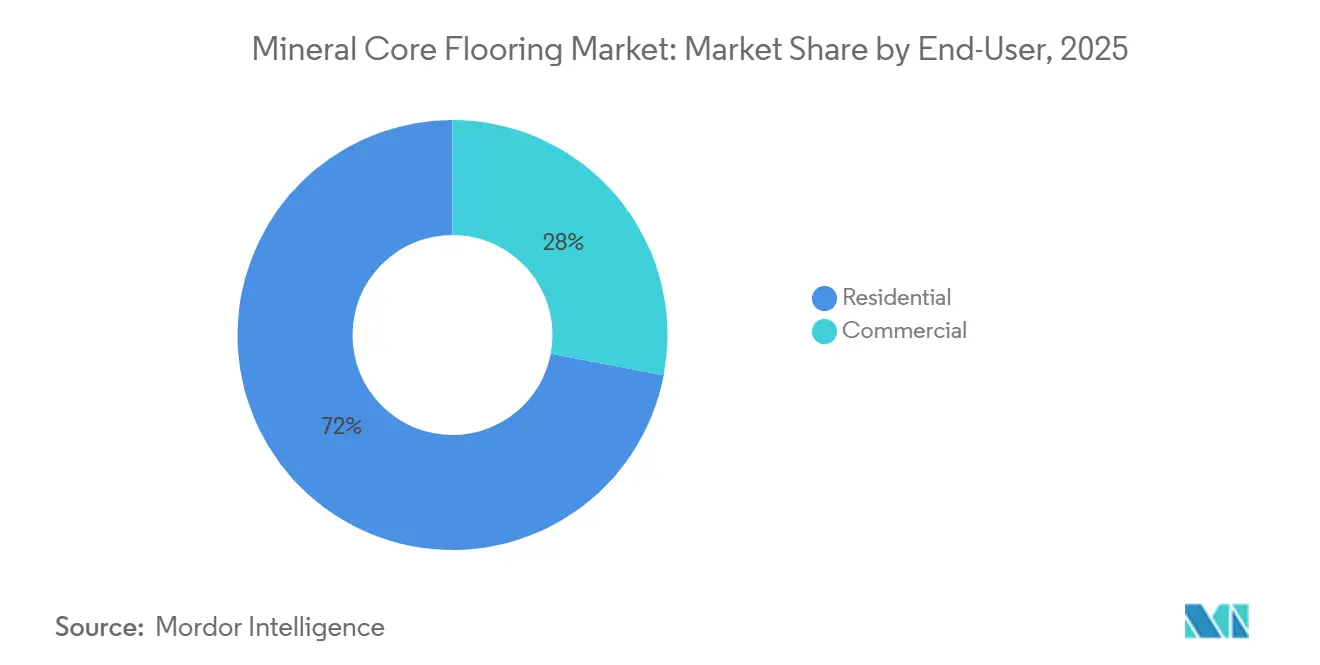

- Par utilisateur final, le segment résidentiel a capturé 72,0 % de la part de marché mondiale des revêtements de sol à noyau minéral en 2025, tandis que le segment commercial devrait croître à un CAGR de 7,70 % entre 2026 et 2031.

- Par canal de distribution, le B2C/commerce de détail a capturé 75,0 % de la part de marché mondiale des revêtements de sol à noyau minéral en 2025, tandis que le B2B/entrepreneurs/constructeurs devrait croître à un CAGR de 7,47 % entre 2026 et 2031.

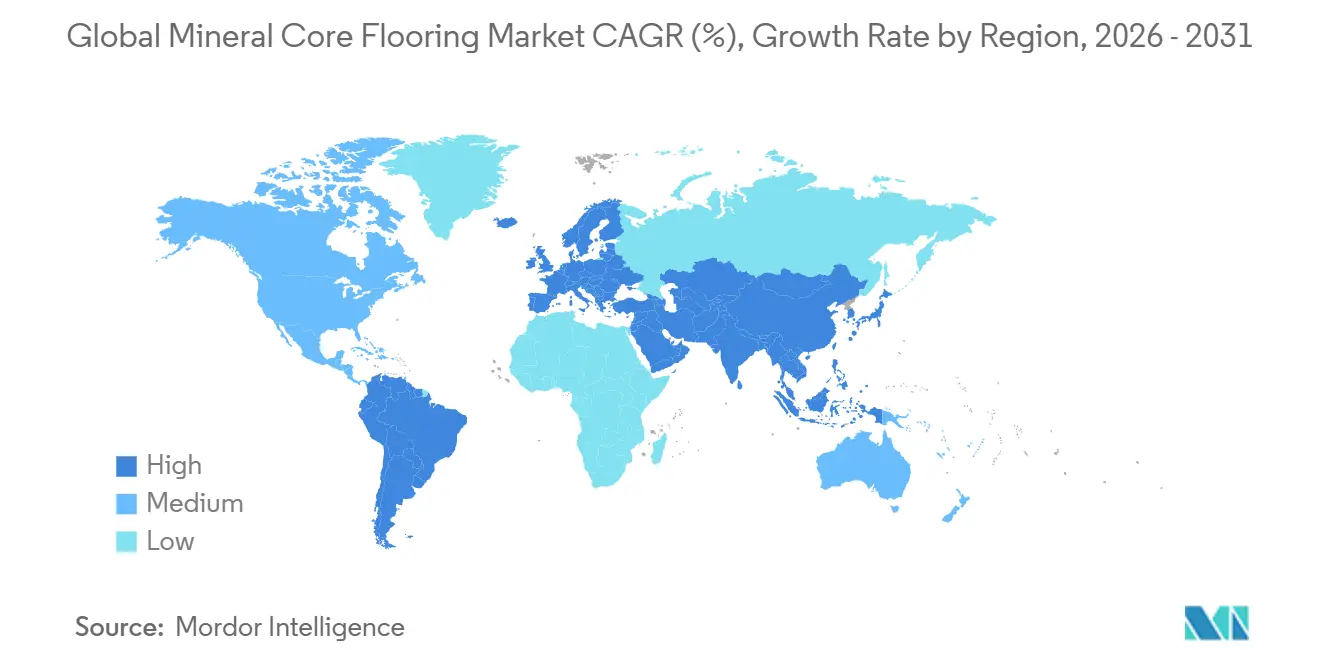

- Par géographie, l'Amérique du Nord a capturé 30,0 % de la part de marché des revêtements de sol à noyau minéral en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 8,5 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des revêtements de sol à noyau minéral

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| L'installation par emboîtement réduit les coûts de main-d'œuvre et favorise l'adoption par les particuliers | +1.4% | Amérique du Nord, Europe occidentale, Australie | Court terme (≤ 2 ans) |

| Le noyau rigide imperméable gagne des parts sur le stratifié et le bois dans les zones humides | +1.8% | Marchés principaux d'Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| La tolérance aux sous-planchers imparfaits accélère les cycles de rénovation et de remplacement | +1.3% | Amérique du Nord et Union européenne, parties de l'Amérique latine | Long terme (≥ 4 ans) |

| L'expansion des marques distributeurs dans les grandes surfaces et les commerces spécialisés accélère la rotation des références | +1.5% | États-Unis et Canada | Court terme (≤ 2 ans) |

| La relocalisation et les capacités SPC nationales réduisent les délais et les risques d'approvisionnement | +1.7% | Amérique du Nord et parties de la zone EMEA | Moyen terme (2-4 ans) |

| Les innovations à faibles émissions de COV, PVC allégé ou composite minéral libèrent une demande portée par les prescriptions | +1.5% | Mondial avec forte influence de l'Union européenne et de l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'installation par emboîtement réduit les coûts de main-d'œuvre et favorise l'adoption par les particuliers

Les systèmes à emboîtement permettent une installation avec peu d'outillage et moins de dépendances aux corps de métier, ce qui raccourcit les délais de chantier et réduit la main-d'œuvre directe pour les particuliers comme pour les professionnels. Les gammes de produits livrées avec des sous-couches intégrées et des instructions d'emboîtement claires permettent une utilisation piétonne peu après la pose, ce qui favorise un délai d'exécution d'une journée pour les petites pièces. Les enseignes et les marques distributeurs positionnent ces systèmes flottants comme des améliorations accessibles ne nécessitant pas d'adhésifs, ce qui simplifie la préparation et le nettoyage. En 2026, la mise en rayon dans les grandes surfaces de bricolage continue de mettre en avant les options à noyau rigide imperméable sous des marques exclusives, ce qui renforce l'argumentaire de valeur pour les travaux réalisés soi-même. Les guides d'installation et les documents de garantie des marques renforcent les exigences relatives au support et à l'acclimatation pour les systèmes à emboîtement, contribuant à réduire les rappels et à prolonger la durée de vie des produits dans les environnements résidentiels et commerciaux légers[1]Floor & Decor, "NuCore Performance Warranty and Installation Instructions," Floor & Decor, flooranddecor.com.

Le noyau rigide imperméable gagne des parts sur le stratifié et le bois dans les zones humides

Les constructions à noyau rigide entièrement imperméables restent privilégiées dans les cuisines, les salles de bains et les sous-sols où l'exposition à l'humidité est fréquente et où les garanties couvrent explicitement les déversements et les conditions humides. Les processus de travail des entrepreneurs bénéficient d'une installation flottante sur des supports propres et secs, ce qui élimine dans de nombreux cas le temps de séchage des adhésifs du planning de projet. Les équipes d'achat dans l'hôtellerie, l'éducation et la santé privilégient également les revêtements résilients à noyau rigide, où les temps d'arrêt doivent être minimisés tout en maintenant une résistance au trafic piétonnier et aux nettoyages répétés. Les planogrammes de vente au détail en 2026 continuent d'élargir les présentoirs de noyaux rigides imperméables sous des étiquettes exclusives, orientant les acheteurs vers des options plus performantes que les stratifiés d'entrée de gamme dans les zones à forte humidité[2]The Home Depot Investor Relations, "Annual Report 2024," The Home Depot, ir.homedepot.com. Cet effet d'entraînement reste visible en Amérique du Nord et dans plusieurs marchés européens où les acheteurs sensibles aux certifications exigent des produits référencés pour les projets publics ou semi-publics.

La tolérance aux sous-planchers imparfaits accélère les cycles de rénovation et de remplacement

Les plateformes à noyau rigide sont conçues pour flotter sur de nombreuses surfaces existantes dans des tolérances de planéité définies, ce qui limite les étapes de préparation du sous-plancher sur les chantiers de rénovation. Des instructions d'installation claires pour les supports carreau sur carreau et béton réduisent les dérives de périmètre et favorisent une planification plus rapide pour les travaux commerciaux de proximité et les rénovations résidentielles. La demande du marché se concentre sur des formats qui comblent les légères variations de surface sans les faire ressortir, aidant les entrepreneurs à couvrir davantage de mètres carrés par jour. Les équipes de prescription évaluent la tolérance au support parallèlement aux critères de qualité de l'air intérieur tels que FloorScore ou GREENGUARD Gold, ce qui encourage l'utilisation d'assemblages flottants testés dans les locaux occupés. L'effet net est une adoption régulière dans les segments de rénovation où les budgets de ragréage sont limités et où la rapidité d'exécution est essentielle à la continuité des revenus[3]Resilient Floor Covering Institute, "ASSURE Certified Rigid Core Flooring," RFCI, rfci.com.

L'expansion des marques distributeurs dans les grandes surfaces et les commerces spécialisés accélère la rotation des références

Les assortiments sous étiquettes exclusives dans les grandes surfaces de bricolage s'élargissent en 2026, renforçant le contrôle sur la mise en rayon, la tarification et la cadence de réapprovisionnement pour les catégories à noyau rigide. Les programmes propriétaires associent des renouvellements de styles rapides à des exigences de certification qui préqualifient les produits pour de nombreux projets, simplifiant le choix des consommateurs et la formation des vendeurs en magasin. Les enseignes spécialisées disposant d'entrepôts mettent l'accent sur de larges bibliothèques visuelles et la disponibilité par lot de chantier pour capter la demande portée par les projets[4]IR.FLOORANDDECOR.COM 10-K - 02/19/2026 - *IR Theme - Data Rays. Ces stratégies de marques distributeurs soutiennent également le positionnement en termes de valeur lors des périodes de volatilité des coûts, car les enseignes peuvent ajuster les spécifications et l'approvisionnement au sein de leurs marques exclusives. En 2026, le canal des marques distributeurs continue de définir les attentes en matière d'options à noyau rigide imperméables et faciles à installer dans l'ensemble du commerce de détail aux États-Unis.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Pression réglementaire sur le PVC et défis liés au recyclage en fin de vie | -1.2% | Union européenne et Amérique du Nord | Long terme (≥ 4 ans) |

| Les écarts de qualité et les importations contrefaites ou hors spécifications érodent la confiance des acheteurs | -1.6% | Amérique du Nord et corridors commerciaux mondiaux | Court terme (≤ 2 ans) |

| L'exposition aux échanges commerciaux ou aux droits de douane et les risques liés aux droits antidumping ou compensateurs entraînent une volatilité des prix | -1.8% | États-Unis, Union européenne, certains pôles d'exportation | Moyen terme (2-4 ans) |

| La surcapacité chinoise banalise le SPC et comprime les marges | -1.4% | Marchés d'approvisionnement mondiaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pression réglementaire sur le PVC et défis liés au recyclage en fin de vie

Les restrictions de l'Union européenne sur le plomb dans le PVC et les contrôles similaires sur les substances exigent une gestion stricte des matières premières et une documentation tout au long de la chaîne de valeur des revêtements de sol. Ces règles exercent une pression sur les flux recyclés lorsque des additifs anciens sont encore présents, limitant les options à contenu recyclé pour les gammes à noyau rigide sans technologies avancées de séparation ou de dissolution. Les programmes de recyclage des entreprises et les systèmes de reprise ont mûri, mais la mise à l'échelle des matières premières circulaires reste complexe en raison de la logistique de collecte et des contraintes d'assurance qualité. En Amérique du Nord, les certifications tierces pour la performance de la qualité de l'air intérieur et la santé des ingrédients orientent les politiques d'achat pour les bâtiments publics et les écoles, ce qui guide les formulations des produits et la documentation de la chaîne d'approvisionnement. L'effet combiné se traduit par des coûts supplémentaires et une surveillance accrue des processus pour les producteurs, ainsi que par des avantages en termes de prescription pour les gammes certifiées répondant à des critères stricts.

Les écarts de qualité et les importations contrefaites ou hors spécifications érodent la confiance des acheteurs

Les activités de contrôle ont identifié des produits contrefaits portant des marques de certification non autorisées, ce qui soulève des préoccupations en matière de conformité et de responsabilité pour les importateurs et les détaillants. La présence de marchandises mal étiquetées ou sous-standard peut nuire à la confiance dans la catégorie et augmenter les réclamations pour les détaillants qui commercialisent des gammes hors spécifications. Les acheteurs réagissent en donnant la préférence aux programmes audités et aux chaînes d'approvisionnement bien documentées qui vérifient la conformité aux seuils de métaux lourds et aux limites de phtalates. Les grands détaillants et les propriétaires de marques renforcent la qualification des fournisseurs, réduisant le risque de défaillances après installation causées par des noyaux plus faibles ou des systèmes d'emboîtement déficients. Le cycle d'amélioration se poursuit en 2026, les certifications et les garanties devenant des critères d'entrée pour le référencement en rayon et les listes d'appels d'offres.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le composite pierre-plastique ancre la catégorie, tandis que le composite bois-plastique progresse sur le confort et l'acoustique

Le composite pierre-plastique a représenté 65,0 % en 2025 au sein du marché mondial des revêtements de sol à noyau minéral, et le composite bois-plastique est la catégorie de produits à la croissance la plus rapide avec un CAGR de 7,67 % sur 2026–2031. Le marché mondial des revêtements de sol à noyau minéral privilégie le SPC pour sa résistance aux chocs et sa forte stabilité dimensionnelle dans les pièces sujettes à l'humidité, ce qui en fait le choix par défaut pour les cuisines et les salles de bains. Le développement de produits en WPC met en avant une sensation plus chaleureuse sous les pieds et un amortissement acoustique, élargissant son utilisation dans les applications résidentielles multifamiliales et haut de gamme. Les détaillants et les maîtres d'ouvrage évaluent les facteurs logistiques et ergonomiques d'installation, et de nombreuses gammes WPC continuent de gagner des parts là où la fatigue des installateurs et les contraintes d'ascenseur sont importantes. Les pipelines d'innovation accordent également une attention accrue à la santé des matériaux et à la qualité de l'air intérieur, ce qui soutient la prescription dans les établissements de santé, d'éducation et les bâtiments gouvernementaux.

Le SPC maintient une présence plus forte dans les projets qui prévoient une utilisation intensive, un nettoyage humide et une tolérance aux légères variations de support. Dans le même temps, l'expansion du WPC reflète les priorités de confort des utilisateurs finaux et les exigences acoustiques pour les logements en étage ou les structures multilocataires. Le marché mondial des revêtements de sol à noyau minéral voit les deux plateformes améliorer la précision d'emboîtement et les couches d'usure de surface, ce qui stabilise les performances à tous les niveaux de prix. Les fabricants mettent en avant les vérifications tierces pour répondre aux préoccupations de qualité et satisfaire aux prérequis des appels d'offres sur les développements publics. Dans le même temps, les stratégies de marque diversifient les visuels et les textures pour imiter les formats bois et pierre haut de gamme qui guident la sélection en magasin. Dans cette perspective produit, les équipes d'achat associent chaque construction à l'usage de la pièce et aux critères acoustiques pour prolonger le cycle de vie installé. Le secteur des revêtements de sol à noyau minéral bénéficie également de guides d'installation plus clairs et d'une formulation élargie des garanties qui reflètent les cas d'usage modernes dans les environnements résidentiels et commerciaux de proximité.

Par format : les lames dominent pour la rapidité et les aspects bois, tandis que les carreaux progressent grâce aux systèmes pré-jointoyés

Les lames ont représenté 70,0 % de la part de format en 2025 dans la taille du marché mondial des revêtements de sol à noyau minéral, tandis que les formats carreaux sont en voie de progresser à un CAGR de 7,90 % jusqu'en 2031. Les lames restent le premier choix pour les remplacements résidentiels en raison de leur rapidité d'installation et de leurs visuels imitant le bois qui correspondent aux préférences des consommateurs. La mise en rayon en 2026 continue d'accorder aux formats lames la plus large exposition en magasin, ce qui renforce la familiarité des consommateurs. Les formats carreaux, y compris les SPC pré-jointoyés, gagnent en dynamisme là où les esthétiques céramiques sont souhaitées et où une réalisation plus rapide du projet est recherchée. L'assemblage flottant sur des surfaces préparées réduit les temps d'arrêt et s'adapte aux fenêtres de planning serrées du commerce de détail et de l'hôtellerie.

L'adoption des carreaux progresse dans les projets de rénovation commerciale, où les limites de charge, les conditions du sous-plancher ou les objectifs acoustiques rendent les carreaux à noyau rigide plus attractifs que les carreaux en céramique. Le marché mondial des revêtements de sol à noyau minéral reflète ce changement en présentant des données de performance antidérapante et anti-feu pour répondre aux exigences réglementaires, parallèlement aux certifications de qualité de l'air intérieur. Les producteurs élargissent également les visuels en chevron et en grands formats, simplifiant les agencements complexes grâce à des systèmes d'emboîtement mis à jour. Les leaders de la catégorie travaillent avec les partenaires de distribution pour stocker localement les métrages critiques, ce qui aide les entrepreneurs à approvisionner les pièces sur des projets phasés. Il en résulte un rôle croissant pour les carreaux dans des espaces qui optaient historiquement pour la céramique, sans augmenter la charge ni prolonger le temps de séchage.

Par épaisseur : la tranche intermédiaire domine les projets à valeur ajoutée, tandis que la tranche >8 mm construit un positionnement premium

La tranche d'épaisseur 4-6 mm a représenté 47,34 % du volume 2025 dans le marché mondial des revêtements de sol à noyau minéral, soutenue par les chantiers de construction et de rénovation économiques. Les produits plus épais de plus de 8 mm devraient afficher la croissance la plus rapide avec un CAGR de 8,15 % de 2026 à 2031, reflétant la demande de confort sous les pieds et d'acoustique améliorée dans les applications résidentielles haut de gamme et multifamiliales. Les gammes de produits dans la tranche 4–6 mm maintiennent une forte présence avec des installations flottantes efficaces et une protection d'usure adéquate pour la plupart des besoins résidentiels. Les constructions plus épaisses ajoutent des sous-couches intégrées et des couches de surface plus robustes, ce qui contribue à atténuer le transfert de bruit et la perception de solidité. Les fournisseurs alignent ces offres sur les pièces premium ou les codes acoustiques des logements collectifs pour soutenir les parcours de montée en gamme en magasin.

Les choix dans la tranche 6-8 mm servent de passerelle pour les projets nécessitant une amélioration acoustique modeste sans franchir le palier premium complet. Le marché mondial des revêtements de sol à noyau minéral équilibre ce niveau intermédiaire avec des références ciblées pour éviter les chevauchements et maintenir la clarté au point de vente. Les détaillants et les marques soulignent que le choix de la couche d'usure et le statut de certification sont essentiels à la durabilité et à la conformité aux bâtiments. Les équipes d'achat standardisent souvent sur deux tranches, un ensemble 4-6 mm à valeur ajoutée et un ensemble premium >8 mm, pour simplifier les dossiers d'appels d'offres. Lorsque l'accès par ascenseur ou l'ergonomie des installateurs entre en jeu, les lames plus denses ou plus épaisses sont adaptées aux réalités du chantier pour maintenir la productivité et la qualité de finition.

Par utilisateur final : le résidentiel reste la base de volume, tandis que le commercial progresse grâce aux besoins de rénovation

Le résidentiel a représenté 72,0 % du volume 2025 dans le marché mondial des revêtements de sol à noyau minéral, les cuisines et les salles de bains continuant de dominer les installations imperméables. Les utilisations commerciales sont prêtes à connaître une croissance plus rapide à un CAGR de 7,70 % jusqu'en 2031, soutenues par les économies de maintenance et les exigences strictes de qualité de l'air intérieur pour les espaces publics. Le commerce de proximité connaît une dynamique portée par les méthodes d'installation rapides et la résilience des produits sous charges roulantes et nettoyages fréquents. Les couloirs d'hôtellerie, les allées de commerce de détail et certaines zones de santé adoptent le noyau rigide pour équilibrer l'esthétique, la facilité de nettoyage et les temps d'arrêt. Les achats reflètent une orientation vers les références portant des certifications de qualité de l'air et de substances restreintes.

Dans les canaux résidentiels, les gammes premium s'élargissent là où des constructions plus épaisses et des visuels améliorés stimulent les achats de montée en gamme. Le marché mondial des revêtements de sol à noyau minéral intersecte également les rénovations de petits bureaux et d'espaces mixtes qui nécessitent des performances commerciales dans des agencements résidentiels. Les rénovateurs de logements collectifs déploient des noyaux rigides de qualité commerciale à des prix résidentiels pour réaliser des rotations rapides. Les stocks certifiés permettent aux soumissionnaires publics de passer la préqualification sans tests prolongés, raccourcissant ainsi le délai d'exécution des projets financés. Cette dynamique maintient un profil de croissance équilibré, le résidentiel restant le socle et la demande commerciale augmentant progressivement sa part.

Par canal de distribution : le B2C/commerce de détail conserve le leadership en parts, tandis que le B2B/entrepreneurs s'étend grâce à la vélocité des projets

Le B2C/commerce de détail a représenté 75,0 % de la valeur 2025 dans le marché mondial des revêtements de sol à noyau minéral, les grandes surfaces de bricolage et les grandes enseignes spécialisées maintenant un fort trafic et des stocks disponibles. Le canal B2B/entrepreneurs/constructeurs devrait croître à un CAGR de 7,47 % jusqu'en 2031, soutenu par des capacités nationales permettant des délais fiables pour les commandes en volume. Les marques exclusives dans les grandes surfaces de bricolage restent centrales au choix des consommateurs en 2026, grâce à des assortiments sélectionnés et à des marques de certification visibles qui facilitent la prise de décision. Les programmes B2B se renforcent grâce aux services de livraison sur chantier, aux menus de livraison rapide et aux conditions de crédit adaptées aux cycles de trésorerie des entrepreneurs. Les relations fournisseurs évoluent pour donner la priorité au réapprovisionnement prévisible pour les développements actifs.

Les enseignes spécialisées opèrent des modèles hybrides avec des showrooms B2C et des bureaux B2B pour capter à la fois les améliorations des propriétaires et les rénovations professionnelles. Le marché mondial des revêtements de sol à noyau minéral bénéficie de cette approche mixte qui maximise le débit en magasin et tire parti de l'entreposage local. Les distributeurs ajustent leurs stocks vers des gammes à noyau rigide préqualifiées qui satisfont aux documents d'appels d'offres et aux mandats municipaux. En 2026, les entrepreneurs et les constructeurs s'approvisionnent davantage localement pour les projets sensibles aux délais, tandis que les détaillants mettent l'accent sur la commodité omnicanale pour les segments bricolage et petits entrepreneurs.

Analyse géographique

L'Amérique du Nord a représenté 30,0 % de la valeur du marché mondial en 2025, soutenue par l'expansion des marques distributeurs et les capacités nationales supplémentaires annoncées pour les catégories résilientes. Les États-Unis représentent la majorité de la demande régionale, et les stratégies d'approvisionnement privilégient un mélange de gammes relocalisées et nationales qui stabilisent les délais. Les exigences de certification pour les écoles et les établissements de santé orientent les assortiments et les processus de préqualification des soumissionnaires. Le Canada et le Mexique complètent la région, avec une activité alignée sur les stratégies de commerce de détail locales et des projets commerciaux ciblés. Les grandes enseignes continuent de consolider les volumes derrière des programmes exclusifs et des positions de stock cohérentes.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 8,5 % sur 2026–2031 dans le marché mondial des revêtements de sol à noyau minéral, portée par la hausse de la demande urbaine et la poursuite des capacités d'exportation. Les acheteurs évaluent les paysages réglementaires et de certification régionaux lorsqu'ils planifient des modèles d'approvisionnement transfrontaliers pour l'Amérique du Nord et l'Europe. Les exportateurs donnent la priorité à la documentation qui soutient la conformité aux exigences de faibles émissions de COV et de substances restreintes pour satisfaire aux contrôles des marchés de destination. Les producteurs de la région Asie-Pacifique accordent une attention croissante aux constructions plus épaisses et aux finitions premium, les clients demandant une meilleure acoustique et des systèmes d'emboîtement robustes.

L'Europe équilibre la consommation avec une évolution réglementaire continue qui impacte la teneur en PVC, l'étiquetage et les déclarations environnementales dans la catégorie des revêtements de sol. Les achats pour les projets gouvernementaux et de santé maintiennent des règles rigoureuses en matière de qualité de l'air intérieur et de substances, ce qui soutient les offres à noyau rigide certifiées. Les options de relocalisation s'élargissent pour améliorer les niveaux de service, tandis que les importations restent importantes pour l'étendue de la gamme. L'Europe présente également des mesures commerciales ciblées qui influencent les décisions d'approvisionnement dans les catégories de revêtements de sol connexes et signalent une posture plus protectrice. Dans ce contexte, les équipes de prescription se concentrent sur la conformité, le coût du cycle de vie et la rapidité d'installation pour respecter les calendriers de rénovation.

Paysage concurrentiel

Le marché des revêtements de sol à noyau minéral reste modérément concentré en 2026, les principaux fournisseurs combinant design, certification et capacités relocalisées pour servir les grands détaillants et les soumissionnaires commerciaux. Les acteurs de premier plan renforcent leurs positions grâce à des programmes d'investissement qui élargissent la production résiliente et à des mouvements de portefeuille qui mettent l'accent sur des systèmes à emboîtement durables et des performances d'usure améliorées. La différenciation des produits inclut des visuels plus larges, des sous-couches acoustiques améliorées et un positionnement à faibles émissions de COV aligné sur les référentiels de prescription courants. Les processus de qualification des fournisseurs exigent de plus en plus des validations tierces pour vérifier la conformité aux seuils de métaux lourds et aux limites de phtalates pour les gammes à noyau rigide.

Les mouvements stratégiques en 2026 mettent en évidence l'alignement entre les feuilles de route de durabilité et le développement de produits résilients. Les déclarations de durabilité et les programmes circulaires des fabricants de revêtements de sol intégrés guident l'utilisation de flux recyclés et d'intrants bio-attribués là où cela est réalisable dans le cadre des règles actuelles. Les partenariats en chimie circulaire et en plastifiants continuent de figurer dans les annonces des fournisseurs résilients premium disposant d'empreintes de fabrication multirégionales. Ces investissements permettent des succès en prescription dans les segments santé, éducation et gouvernement qui exigent des performances environnementales documentées.

Sur le front des canaux, la force des marques distributeurs dans les grandes surfaces de bricolage et les enseignes spécialisées façonne les assortiments et la tarification des catégories. Ce modèle met l'accent sur la rotation rapide, les badges de certification visibles et le réapprovisionnement fiable qui soutiennent l'exécution des projets. La relocalisation continue de rééquilibrer les portefeuilles, les fournisseurs cherchant à maintenir la continuité du service lors des changements de politique. En 2026, les entreprises disposant de systèmes qualité vérifiés et de capacités de secours nationales ou régionales détiennent des avantages tant dans les ventes au détail que dans les ventes portées par la prescription.

Leaders du secteur des revêtements de sol à noyau minéral

CFL Flooring

Mohawk Industries

Taizhou Huali New Materials Co., Ltd

Novalis Innovative Flooring

NOX Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2026 : J2 Flooring a lancé la collection Strata, un SPC de 8 mm avec installation par emboîtement et sous-couche intégrée, décrit comme imperméable et conçu pour une plus grande tolérance au sous-plancher dans les environnements commerciaux et résidentiels, avec une garantie d'usure à vie.

- Février 2026 : Forbo Flooring Systems a lancé le revêtement vinyle homogène Sphera Elite b+ intégrant du PVC biocirculaire (43 % de contenu recyclé, huiles d'origine végétale), atteignant un carbone incorporé (A1–A3) supérieur à 50 % inférieur à celui du vinyle homogène standard, selon une déclaration environnementale de produit vérifiée de manière indépendante, et ciblant les prescriptions dans les secteurs de la santé et de l'éducation en Europe.

Périmètre du rapport sur le marché mondial des revêtements de sol à noyau minéral

| Composite pierre-plastique |

| Composite bois-plastique |

| Autres types de produits |

| Lame |

| Carreau |

| Feuille |

| ≤4 mm |

| 4–6 mm |

| 6–8 mm |

| Au-dessus de 8 mm |

| Résidentiel | |

| Commercial | Bureaux |

| Commerce de détail | |

| Hôtellerie | |

| Santé | |

| Éducation | |

| Autres utilisateurs finaux commerciaux |

| B2C/Commerce de détail | Grandes surfaces de bricolage |

| Magasins spécialisés en revêtements de sol | |

| En ligne | |

| Quincailleries locales (marché non organisé) | |

| Autres canaux de distribution | |

| B2B/Entrepreneurs/Constructeurs |

| Amérique du Nord | Canada |

| États-Unis | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Composite pierre-plastique | |

| Composite bois-plastique | ||

| Autres types de produits | ||

| Par format | Lame | |

| Carreau | ||

| Feuille | ||

| Par épaisseur | ≤4 mm | |

| 4–6 mm | ||

| 6–8 mm | ||

| Au-dessus de 8 mm | ||

| Par utilisateur final | Résidentiel | |

| Commercial | Bureaux | |

| Commerce de détail | ||

| Hôtellerie | ||

| Santé | ||

| Éducation | ||

| Autres utilisateurs finaux commerciaux | ||

| Par canal de distribution | B2C/Commerce de détail | Grandes surfaces de bricolage |

| Magasins spécialisés en revêtements de sol | ||

| En ligne | ||

| Quincailleries locales (marché non organisé) | ||

| Autres canaux de distribution | ||

| B2B/Entrepreneurs/Constructeurs | ||

| Par géographie | Amérique du Nord | Canada |

| États-Unis | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas, Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché mondial des revêtements de sol à noyau minéral et ses perspectives de croissance jusqu'en 2031 ?

La taille du marché mondial des revêtements de sol à noyau minéral est de 9,31 milliards USD en 2026 et devrait atteindre 13,20 milliards USD d'ici 2031 à un CAGR de 7,2 %.

Quel type de produit domine la demande dans les revêtements de sol à noyau minéral ?

Le composite pierre-plastique est en tête avec une part de 65,0 % en 2025, tandis que le composite bois-plastique enregistre la croissance la plus rapide à un CAGR de 7,67 % jusqu'en 2031.

Quels formats gagnent le plus de terrain dans les revêtements de sol à noyau minéral ?

Les lames détiennent 70,0 % de la part de format en 2025, tandis que les carreaux affichent une croissance plus rapide grâce aux systèmes pré-jointoyés et à la demande de rénovation à un CAGR de 7,90 %.

Quelles régions sont les plus importantes pour les revêtements de sol à noyau minéral en 2026 ?

L'Amérique du Nord détient la plus grande part en 2025 à 30,0 %, et l'Asie-Pacifique est la région à la croissance la plus rapide à un CAGR de 8,5 % jusqu'en 2031.

Comment les détaillants influencent-ils l'adoption des revêtements de sol à noyau minéral ?

Les programmes exclusifs de marques distributeurs dans les grandes surfaces de bricolage orientent l'assortiment, la visibilité des certifications et la disponibilité pour les projets bricolage et les petits entrepreneurs.

Quelles certifications sont les plus importantes dans les prescriptions de revêtements de sol à noyau minéral ?

Les produits certifiés FloorScore et ASSURE sont couramment exigés pour les projets visant la certification LEED ou WELL, ce qui raccourcit les délais d'appels d'offres et réduit les risques.

Dernière mise à jour de la page le: