Kokosmilch- und Kokosnusscreme-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

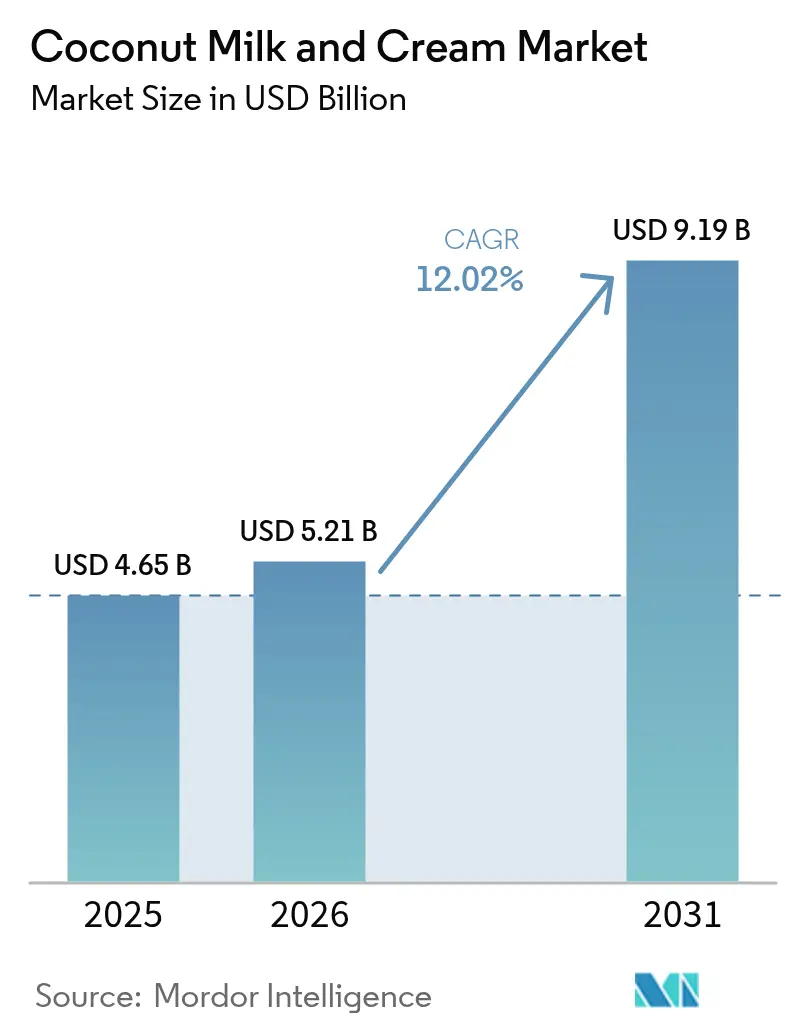

| Marktgröße (2026) | 5.21 Milliarden US-Dollar |

| Marktgröße (2031) | 9.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.02% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kokosmilch- und Kokosnusscreme-Marktanalyse von Mordor Intelligence

Die Größe des Kokosmilch- und Kokosnusscreme-Marktes wird im Jahr 2026 auf USD 5,21 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 4,65 Milliarden, mit Projektionen für 2031 von USD 9,19 Milliarden, was einem Wachstum von 12,02 % CAGR im Zeitraum 2026–2031 entspricht. Das Marktwachstum wird durch die steigende Nachfrage nach pflanzenbasierter Ernährung, ein breiteres Spektrum an kulinarischen Anwendungen sowie die Expansion organisierter Einzelhandelskanäle angetrieben. Die funktionalen Vorteile der Produkte, darunter mittelkettige Triglyzeride, natürliche Elektrolyte und saubere Inhaltsstoffprofile, tragen zu ihrer Marktattraktivität bei. Die Nachhaltigkeitsaspekte des Kokosnussanbaus, der sich durch langfristig produktive Palmen und einen minimalen Bewässerungsbedarf auszeichnet, unterstützen das Marktwachstum zusätzlich. Die Marktexpansion wird auch durch die erhöhte Produktionskapazität integrierter Verarbeitungsbetriebe und die Einführung von Rückverfolgbarkeits- und ethischen Beschaffungszertifizierungen unterstützt, was zu einer stärkeren Präsenz im Premiumeinzelhandel führt. Trotz El-Niño-bedingter Erntestörungen, die Preisschwankungen verursachen, hat die Assoziation der Verbraucher zwischen höheren Preisen und Qualität sowie Herkunft das Wachstum des Marktwerts positiv beeinflusst.

Wichtigste Erkenntnisse des Berichts

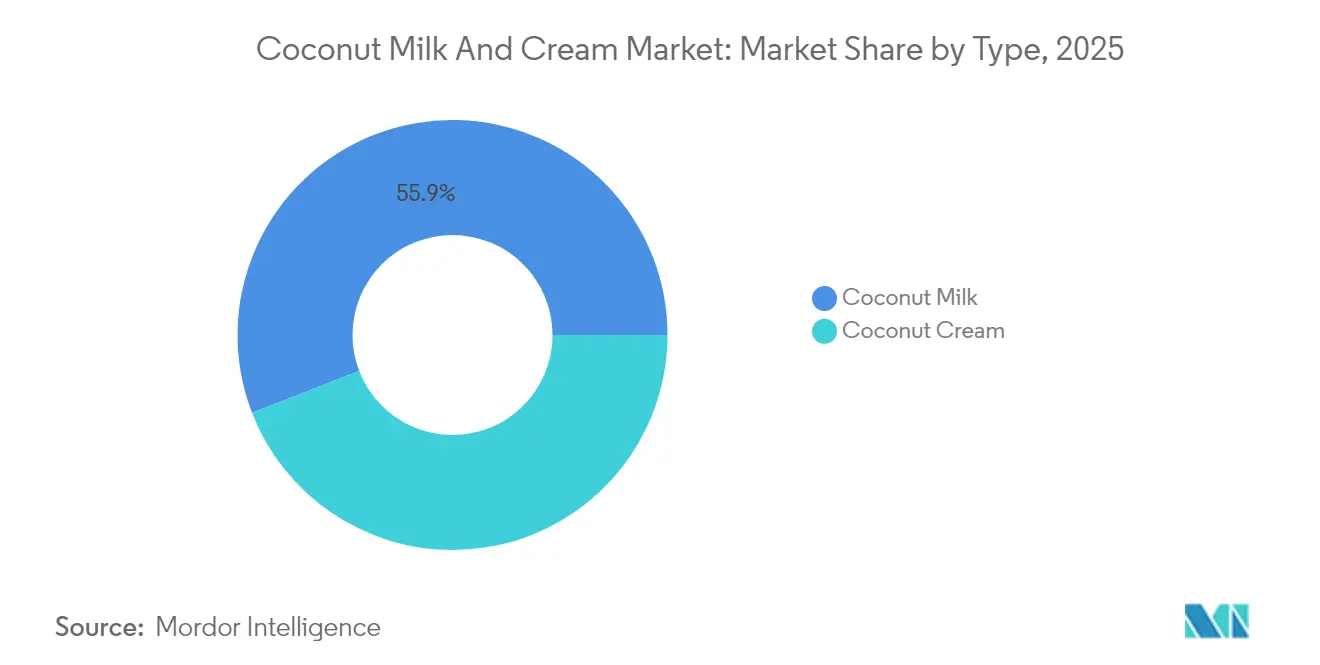

- Nach Produkttyp hielt Kokosmilch im Jahr 2025 einen Marktanteil von 55,88 % am Kokosmilch- und Kokosnusscreme-Markt, während für Kokosnusscreme eine Expansion mit einer CAGR von 13,05 % im Zeitraum 2026–2031 prognostiziert wird.

- Nach Kategorie entfielen auf konventionelle Angebote im Jahr 2025 65,92 % der Kokosmilch- und Kokosnusscreme-Marktgröße, während Bio-Linien bis 2031 voraussichtlich mit einer CAGR von 16,18 % wachsen werden.

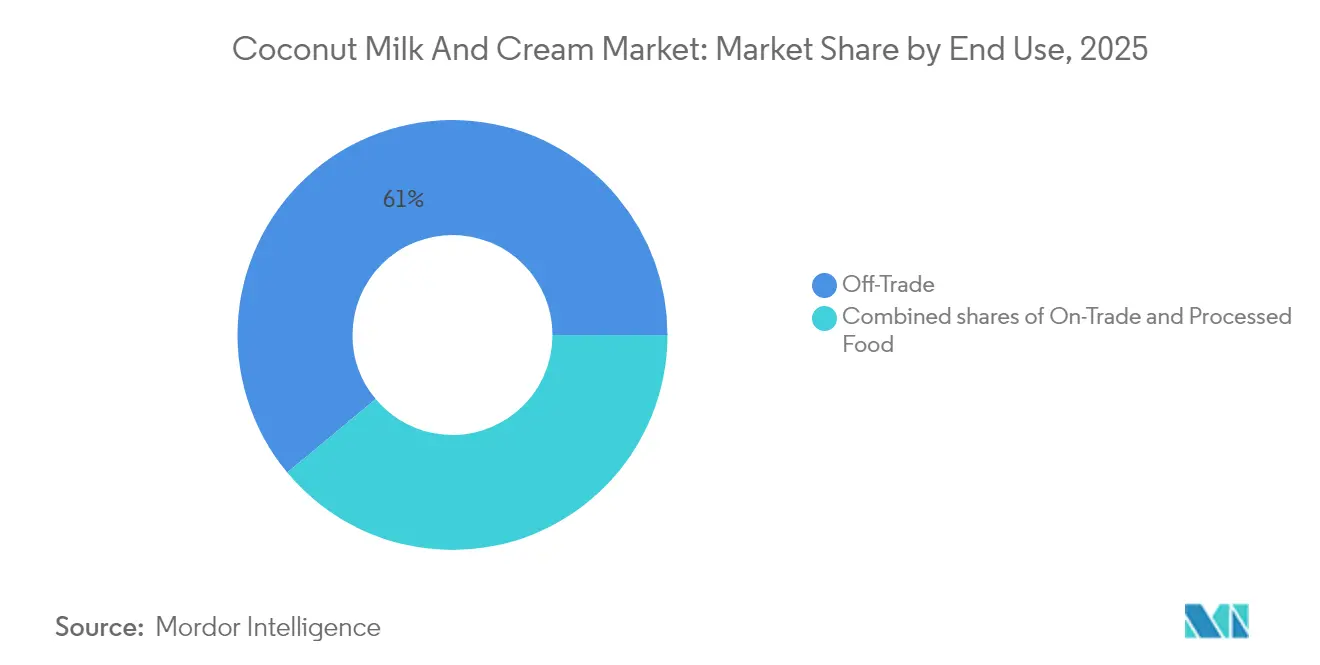

- Nach Endverwendung erfassten Off-Trade-Kanäle im Jahr 2025 einen Umsatzanteil von 61,05 %, und Anwendungen in verarbeiteten Lebensmitteln sind für die höchste CAGR von 13,52 % im Prognosezeitraum positioniert.

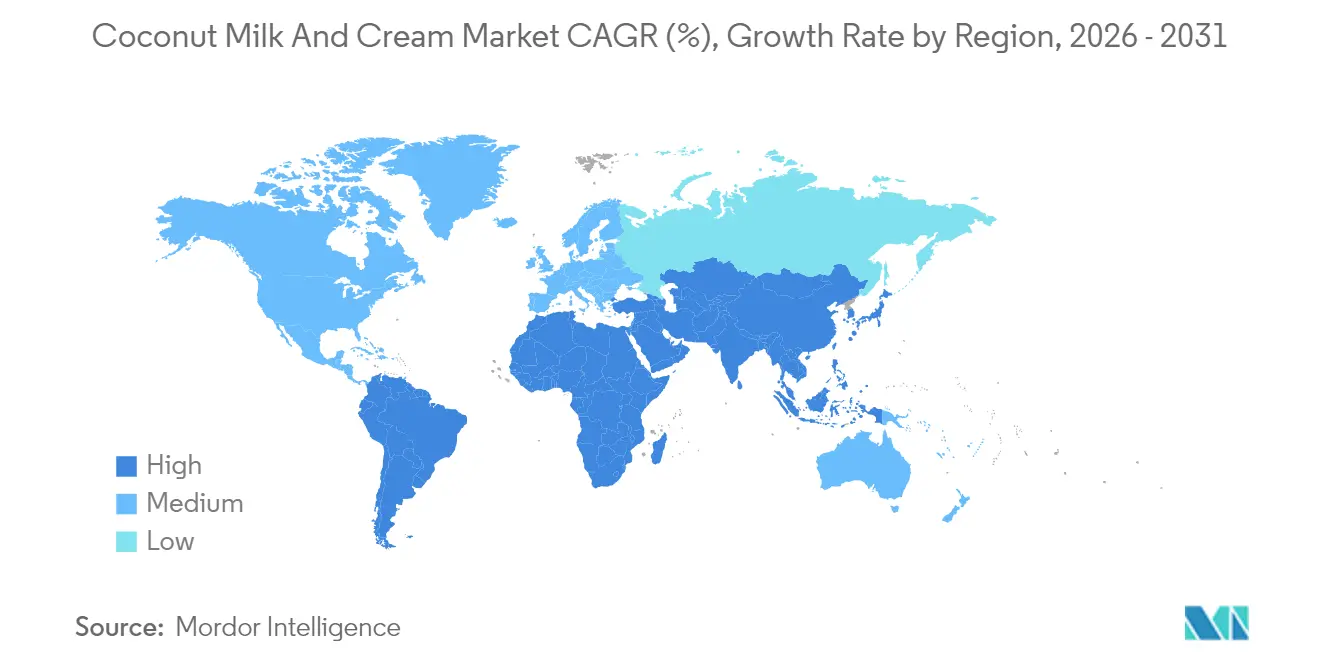

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Wertanteil von 54,62 %, jedoch wird für Nordamerika die schnellste CAGR von 13,72 % bis 2031 prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke zum Kokosmilch- und Kokosnusscreme-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Adoption pflanzenbasierter und veganer Ernährung | +2.1% | Nordamerika, Europa, Global | Mittelfristig (2–4 Jahre) |

| Zunehmende Laktoseintoleranz | +1.8% | Asien-Pazifik, Nordamerika | Langfristig (≥ 4 Jahre) |

| Präferenz für Clean-Label-Zutaten | +1.5% | Nordamerika, EU, APAC | Mittelfristig (2–4 Jahre) |

| Fokus auf ethische und nachhaltige Beschaffung | +1.2% | EU, Nordamerika, städtischer APAC-Raum | Langfristig (≥ 4 Jahre) |

| Verpackungsformate zur Verlängerung der Haltbarkeit | +0.9% | Entwickelte Märkte weltweit | Kurzfristig (≤ 2 Jahre) |

| Etablierte Lebensmittelzertifizierungen | +0.8% | EU, Nordamerika, aufstrebender APAC-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verbraucherpräferenz für pflanzenbasierte und vegane Ernährung

Der Kokosmilchmarkt hat eine bemerkenswerte Transformation durchlaufen und sich von einem spezialisierten Gesundheitsprodukt zu einer weit verbreiteten Milchalternative in der globalen Lebensmittel- und Getränkeindustrie entwickelt. Dieser Wandel spiegelt die sich verändernden Verbraucherpräferenzen wider, da Einzelpersonen zunehmend die charakteristischen funktionalen Eigenschaften und sensorischen Merkmale des Produkts schätzen. Die reichhaltige, cremige Textur von Kokosmilch, kombiniert mit ihrer hervorragenden Leistung bei Kochanwendungen bei hohen Temperaturen, hat sie als vielseitige Zutat sowohl in gewerblichen als auch in Haushaltküchen etabliert. Die Marktakzeptanz hat sich über traditionelle pflanzenbasierte Verbraucher hinaus auf eine breitere Bevölkerungsgruppe ausgedehnt, darunter Flexitarier und gesundheitsbewusste Personen, die den Milchkonsum reduzieren möchten, während sie vertraute Geschmacks- und Texturerlebnisse beibehalten. Dieser Trend ist besonders in europäischen Märkten erkennbar, wie der GFI-Europe-Bericht 2024 hervorhebt, der ein konsistentes Wachstum in wichtigen Ländern wie Frankreich, Deutschland, Italien, Spanien, den Niederlanden und dem Vereinigten Königreich dokumentiert. Die Expansion des Marktes wurde besonders durch die Einführung erschwinglicher Handelsmarkenprodukte, insbesondere in der Kategorie pflanzenbasierter Milch und Getränke, unterstützt, wodurch diese Alternativen für eine breitere Verbraucherbasis zugänglicher wurden [1]Quelle: Good Food Institute, "Pflanzenbasierte Einzelhandelsumsätze in sechs europäischen Ländern, 2022 bis 2024," gfieurope.org.

Zunehmende Laktoseintoleranz beflügelt die Nachfrage nach Milchalternativen

Laktoseintoleranz betrifft einen erheblichen Teil der erwachsenen Weltbevölkerung und schafft einen substanziellen Markt für kokosnussbasierte Milchalternativen. Im Gegensatz zum trendgetriebenen Konsum gewährleistet die medizinische Notwendigkeit laktoseintoleranter Personen eine konsistente Nachfrage in verschiedenen Produktkategorien. Kokosmilch bietet Vorteile gegenüber soja- und nussbasierten Alternativen aufgrund ihrer natürlichen Enzymzusammensetzung und dem Fehlen gängiger Allergene, insbesondere in Märkten, in denen mehrere Lebensmittelunverträglichkeiten verbreitet sind. Die Asien-Pazifik-Region zeigt aufgrund hoher Raten genetischer Laktoseintoleranz und etablierter Kokosmilch-Konsummuster ein starkes Marktpotenzial. Die wachsende medizinische Anerkennung und Diagnose von Laktoseintoleranz als Ursache von Verdauungsproblemen erweitert den Markt weiterhin über traditionelle Verbrauchersegmente hinaus, da Gesundheitsdienstleister ihren Patienten zunehmend geeignete Milchalternativen empfehlen. Diese medizinische Validierung stärkt die Marktwachstumsaussichten, da die Verbraucher langfristige Lösungen für ihre Ernährungsanforderungen suchen, anstatt vorübergehenden Lebensmitteltrends zu folgen. Laut dem Kinderkrankenhaus Boston sind etwa 30–50 Millionen Amerikaner laktoseintolerant. Dazu gehören 80 % der Afroamerikaner und der amerikanischen Ureinwohner sowie über 90 % der Asiatisch-Amerikaner [2]Quelle: Kinderkrankenhaus Boston, "Laktoseintoleranz," childrenshospital.org.

Verbraucherpräferenz für natürliche Zutaten und Clean-Label-Produkte

Die unkomplizierte Inhaltsstoffzusammensetzung von Kokosmilch und ihr minimaler Verarbeitungsaufwand verschaffen ihr einen deutlichen Wettbewerbsvorteil auf dem Markt für pflanzenbasierte Alternativen. Ihre Rezeptur bleibt einfach und unkompliziert, was einen deutlichen Kontrast zu Alternativen bildet, die auf Stabilisatoren, Emulgatoren und Aromamaskierungsmitteln basieren. Verbraucherstudien zeigen, dass kokosnussbasierte Produkte konsistent höhere Natürlichkeitsbewertungen erhalten, vor allem weil die Verbraucher Kokosnuss als vertraute ganzheitliche Lebensmittelzutat erkennen und ihr vertrauen. Diese positive Marktwahrnehmung ermöglicht es Unternehmen, Premiumpreisstrategien umzusetzen, da die Verbraucher eine starke Bereitschaft zeigen, mehr für Produkte zu bezahlen, die sie als minimal verarbeitet betrachten. Als Reaktion auf diese Marktdynamik haben führende Marken begonnen, umfassende Rückverfolgbarkeitssysteme einzuführen, um die Kokosnussbeschaffung von Farmen und Verarbeitungsstätten zu dokumentieren, und damit der wachsenden Verbrauchernachfrage nach Zutaten-Transparenz zu begegnen.

Wachsendes Interesse an nachhaltigen und ethisch beschafften Lebensmitteln

Die wachsende Betonung von Nachhaltigkeit hat sich von einem Wunschziel zu einem zentralen Kaufentscheidungsfaktor gewandelt, wobei der Kokosnussanbau im Vergleich zur Milchproduktion und anderen Nussalternativen Umweltvorteile bietet. Kokospalmen zeigen durch ihre generationenübergreifende produktive Lebensdauer und ihren Beitrag zur Erhaltung tropischer Ökosysteme Umweltvorteile, anders als einjährige Kulturen, die häufige Bodenbearbeitung und landwirtschaftliche Betriebsmittel erfordern. Das Nachhaltigkeitsprofil steht jedoch vor Herausforderungen durch Kinderarbeitsprobleme in großen Erzeugerländern, insbesondere auf den Philippinen, wo die Branche Zertifizierungsprogramme und Farmerschaften einführt, um die Ethik der Lieferkette zu verbessern. Die EU-Verordnung zur Entwaldungsfreiheit bietet konformen Kokosnusslieferanten die Möglichkeit, Zugang zu Premium-Europamärkten zu erhalten, während sie Barrieren für nicht konforme Quellen schafft. Die Auswirkungen von Nachhaltigkeitszertifizierungen auf das Verbraucherverhalten variieren je nach Region, wobei europäische und nordamerikanische Märkte die stärkste Verbindung zwischen Umweltzertifizierungen und Kaufentscheidungen aufweisen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Regulatorische Herausforderungen bei der Kennzeichnung und den Lebensmittelsicherheitsstandards | -1.2% | EU und Nordamerika primär, global expandierend | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit hochwertiger roher Kokosnüsse in einigen Regionen | -0.8% | Globale Lieferkette, akut in Verarbeitungsregionen | Kurzfristig (≤ 2 Jahre) |

| Hohe Kosten von Kokosmilch und Kokosnusscreme im Vergleich zu konventionellen Milchprodukten | -0.6% | Global, insbesondere preissensible aufstrebende Märkte | Langfristig (≥ 4 Jahre) |

| Herausforderungen bei der Gewährleistung einer nachhaltigen und ethischen Beschaffung in der gesamten Lieferkette | -0.4% | EU- und nordamerikanische Compliance-Märkte, APAC-Produktionsregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Herausforderungen bei der Kennzeichnung und den Lebensmittelsicherheitsstandards

Die regulatorische Komplexität rund um die Nomenklatur pflanzenbasierter Milch schafft Markteintrittsbarrieren und Compliance-Kosten, die kleinere Kokosmilchhersteller unverhältnismäßig stark belasten, während etablierte Anbieter mit regulatorischem Fachwissen und Ressourcen davon profitieren. Die Beschränkungen der Europäischen Union hinsichtlich der Verwendung von Milchterminologie für pflanzenbasierte Alternativen erfordern sorgfältige Kennzeichnungsstrategien, die Verwirrung bei den Verbrauchern vermeiden und gleichzeitig die Attraktivität der Produkte aufrechterhalten – dies verursacht laufende rechtliche und Marketingausgaben, die die Gewinnmargen verringern. Unterschiede in den Lebensmittelsicherheitsstandards zwischen den verschiedenen Rechtssystemen erfordern mehrere Produktionsprotokolle und Testregimen, was für Kokosmilchprodukte besonders herausfordernd ist, die aufgrund ihres neutralen pH-Werts und ihrer Nährstoffprofile, die mikrobielles Wachstum begünstigen können, spezifische Pathogenkontrollen erfordern. Die sich entwickelnden FDA-Leitlinien zu den Anforderungen an die Nährwertkennzeichnung pflanzenbasierter Milch schaffen Unsicherheit für Produktentwicklungszeitpläne und Marketingstrategien, da Unternehmen die regulatorische Compliance mit dem Bedarf an wettbewerbsfähiger Positionierung in Einklang bringen müssen. Die Anforderungen an die Bio-Zertifizierung fügen zusätzliche Komplexitätsebenen hinzu, da die Kokosnussbeschaffung verschiedene nationale Bio-Standards erfüllen muss, die in Konflikt geraten oder separate Lieferkettenmanagement-Systeme für unterschiedliche Exportmärkte erfordern können.

Begrenzte Verfügbarkeit hochwertiger roher Kokosnüsse in einigen Regionen

Die Konzentration der Lieferketten in tropischen Kokosnuss produzierenden Regionen setzt die Branche Risiken durch Wetterstörungen, politische Instabilität und landwirtschaftliche Krankheitsausbrüche aus, die die globale Kokosmilchproduktion einschränken können. El-Niño-Wettermuster im Jahr 2024 haben die Kokosnusserträge auf den Philippinen, in Indonesien und Sri Lanka beeinträchtigt und zu Rohstoffpreisanstiegen geführt, die die Margen der Verarbeiter verringern und das Marktwachstum in preissensiblen Segmenten einschränken. Die Anforderung an Premium-Kokosnusssorten für die Milchproduktion schafft Lieferengpässe, da Kokosmilch in Lebensmittelqualität bestimmte Reifegrade, Fettgehaltswerte und Geschmacksprofile ausgewählter Kokosnüsse benötigt. Herausforderungen beim Transport und bei der Konservierung frischer Kokosnüsse schränken die Standorte von Verarbeitungsanlagen ein und bergen Qualitätsverschlechterungsrisiken, die insbesondere kleinere Verarbeiter ohne fortschrittliche Lieferkettenmanagementsysteme betreffen. Die langfristige Versorgungsstabilität ist durch die Auswirkungen des Klimawandels auf die Produktivität von Kokospalmen bedroht, wobei steigende Meeresspiegel und sich verändernde Niederschlagsmuster traditionelle Anbaugebiete beeinträchtigen, während neue Anbaugebiete Jahrzehnte benötigen, um produktiv zu werden. Im Jahr 2025 sieht sich die Kokosnussindustrie in einigen Regionen mit einer begrenzten Verfügbarkeit hochwertiger roher Kokosnüsse konfrontiert, was das Marktwachstum hemmt. Herausforderungen wie sinkende Produktivität, Extremwetterereignisse, alternde Plantagen und schlechte agronomische Praktiken schränken das Angebot ein und beeinträchtigen die Kapazität der Industrie, die steigende Nachfrage nach verschiedenen kokosnussbasierten Produkten zu befriedigen, was das Expansionspotenzial begrenzt [3]Quelle: Internationale Kokosnuss-Gemeinschaft, "Kokosnuss," coconutcommunity.org.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kremesegment treibt Premiumwachstum an

Kokosmilch behält ihre dominante Position in der Produkttypensegmentierung bei und erfasst im Jahr 2025 einen Marktanteil von 55,88 %. Diese substanzielle Marktpräsenz resultiert aus ihrer weit verbreiteten Anwendung in verschiedenen kulinarischen Zubereitungen und der starken Verbraucherakzeptanz als zuverlässige Milchalternative. Die Vielseitigkeit von Kokosmilch in Haushalts- und Gewerbeküchen hat sie als unverzichtbare Zutat in mehreren Lebensmittelkategorien etabliert.

Kokosnusscreme zeigt unterdessen ein bemerkenswertes Wachstumspotenzial und schreitet mit einer CAGR von 13,05 % bis 2031 voran. Dieses Wachstum wird hauptsächlich durch ihre zunehmende Verwendung in professionellen Lebensmittelserviceumgebungen und ihre überlegenen funktionalen Eigenschaften bei Koch- und Backanwendungen angetrieben. Professionelle Köche wählen Kokosnusscreme konsistent wegen ihrer hervorragenden Leistung beim Kochen bei hoher Hitze, bei der Soßenzubereitung und beim Dessertmachen, wo Standard-Kokosmilchalternativen oft nicht ausreichen. Lebensmittelhersteller integrieren Kokosnusscreme zunehmend in ihre Premium-Produktformulierungen, insbesondere bei Eiscreme, Schokolade und Süßwaren, wo ihre reichhaltige Textur und stabilen Emulgiereigenschaften die Endproduktqualität erheblich verbessern. Die Evolution des Segments setzt sich mit innovativen Entwicklungen fort, exemplifiziert durch Unternehmen wie Whole Moon, das ganzheitliche Kokosnussfleischformulierungen eingeführt hat, die vollständige Proteinprofile liefern und gleichzeitig die Premium-Marktpositionierung aufrechterhalten, die die Kategorieexpansion antreibt.

Nach Kategorie: Bio-Segment erfasst gesundheitsbewusstes Premium

Konventionelle Kokosnussprodukte halten im Jahr 2025 einen Marktanteil von 65,92 %, angetrieben durch etablierte Lieferketten und wettbewerbsfähige Preise, die eine breite Verbraucherakzeptanz in allen Wirtschaftssegmenten ermöglichen. Das Bio-Segment soll bis 2031 mit einer CAGR von 16,18 % wachsen, da Verbraucher eine Bereitschaft zeigen, 30–50 % Aufschläge für zertifizierte Bio-Kokosnussprodukte zu zahlen, die gesundheitlichen und umweltbezogenen Präferenzen entsprechen. Dieses Wachstumsmuster verdeutlicht eine Marktteilung zwischen kostenbewussten Mainstream-Verbrauchern und Käufern im Premiumsegment.

Das Wachstum im Bio-Kokosmilchkonsum resultiert aus einer verbesserten Lieferketteneffizienz, die die Produktverfügbarkeit erhöht und die Preisdifferenzen gegenüber konventionellen Optionen verringert hat. Die Expansion des Segments wird zusätzlich durch eine erhöhte Regalflächenzuteilung in Mainstream-Lebensmitteleinzelhandelsgeschäften unterstützt, da die Verbrauchernachfrage Premium-Positionierung über traditionelle Naturkostläden hinaus validiert.

Nach Endverwendung: Einzelhandelsdominanz mit B2B-Innovationswachstum

Das Off-Trade-Segment beherrscht im Jahr 2025 mit einem Marktanteil von 61,05 % ein vielfältiges Netzwerk von Einzelhandelskanälen, darunter Supermärkte, Hypermärkte, Convenience-Stores und Online-Händler. Diese dominante Position spiegelt die erfolgreiche Transformation von Kokosmilch von einer Nischenzutat zu einem wesentlichen Haushaltartikel wider, unterstützt durch umfassende Einzelhandelsexpansionsstrategien und gezielte Verbraucherbildungsinitiativen. Die weite Verfügbarkeit über mehrere Einzelhandelskontaktpunkte hat es den Verbrauchern ermöglicht, Kokosmilch leicht in ihre täglichen Kochgewohnheiten zu integrieren, während Einzelhändler die Regalplatzierung und Werbeaktivitäten optimiert haben, um sowohl Probekäufe als auch Kundenbindung zu fördern.

Das Segment der verarbeiteten Lebensmittel zeigt ein bemerkenswertes Wachstumspotenzial mit einer prognostizierten CAGR von 13,52 % bis 2031, was die zunehmende Adoption von Kokosmilch durch Lebensmittelhersteller als vielseitige Zutatenlösung unterstreicht. Diese Wachstumstrajektorie wird durch strategische Initiativen der Hersteller zur Neuformulierung bestehender Produktlinien angetrieben, wobei konventionelle Zusatzstoffe und Milchkomponenten durch kokosnussbasierte Alternativen ersetzt werden. Der Wandel steht im Einklang mit den Verbraucherpräferenzen für erkennbare, natürliche Zutaten, während Produktfunktionalität und Leistungsstandards aufrechterhalten werden. Im Vertriebsumfeld behalten traditionelle Supermärkte und Hypermärkte ihre Führungsposition, während Online-Handelsplattformen durch innovative Angebote wie Abonnementmodelle und Mengeneinkaufsprogramme, die für regelmäßige Kokosmilchverbraucher konzipiert sind, zunehmend Marktanteile gewinnen.

Geografische Analyse

Die Asien-Pazifik-Region beherrscht im Jahr 2025 mit einem Marktanteil von 54,62 % erhebliche Teile des globalen Marktes und baut dabei auf ihrer starken Grundlage im Kokosnussanbau und tief verwurzelten Konsummustern auf. Die Marktführerschaft der Region ist ein direktes Ergebnis ihrer Wettbewerbsvorteile bei den Produktionskosten und gut etablierten Lieferkettennetzwerken, unterstützt durch generationenübergreifendes Fachwissen im Kokosnussanbau und in der Verarbeitung.

Nordamerika hat sich als der dynamischste Markt etabliert und erreicht bis 2031 eine bemerkenswerte CAGR von 13,72 %. Dieses Wachstum wird hauptsächlich dadurch angetrieben, dass Verbraucher zunehmend pflanzenbasierte Ernährungsweisen annehmen und bereit sind, in Premium-Kokosmilchprodukte zu investieren, was günstige Bedingungen für Hersteller schafft, gesunde Gewinnmargen zu erzielen. Die europäischen Märkte entwickeln sich weiterhin mit strengen Anforderungen für Bio- und Nachhaltigkeitsprodukte, insbesondere mit der Umsetzung der EU-Verordnung zur Entwaldungsfreiheit in den Jahren 2024–2025. Südamerika zeigt unterdessen vielversprechende Entwicklungen trotz infrastruktureller Einschränkungen, während der Nahe Osten und Afrika aufkommende Chancen darstellen, die durch Urbanisierung und sich verändernde Verbraucherpräferenzen angetrieben werden. Jüngste Marktaktivitäten, darunter die Einführung von angereicherter Kokosmilch auf den Philippinen durch Dehusk, demonstrieren die Reaktion der Branche auf die wachsende regionale Nachfrage und den Aufbau von Exportkapazitäten.

Wettbewerbslandschaft

Der Kokosmilch- und Kokosnusscreme-Markt weist eine moderate Fragmentierung auf und bietet erhebliche Chancen sowohl für etablierte Unternehmen, die eine Marktanteilskonsolidierung anstreben, als auch für neue Marktteilnehmer, die durch Differenzierungsstrategien wachsen wollen. Große Branchenakteure wie Thai Coconut, Vita Coco und Goya Foods behaupten ihre Marktpositionen durch Vorteile bei der vertikalen Integration und gut etablierte Vertriebsnetzwerke. Im Gegensatz dazu haben aufkommende Marken erfolgreich Marktanteile gewonnen, indem sie sich auf Premium-Produktangebote konzentrierten, Bio-Zertifizierungen erwarben und Direktvertriebskanäle implementierten, die traditionelle Einzelhandelsbarrieren umgehen.

Strategische Partnerschaften zwischen Kokosnussverarbeitern und großen Lebensmittelunternehmen formen die Wettbewerbslandschaft der Branche weiterhin. Ein bemerkenswertes Beispiel ist die erweiterte Vereinbarung von Century Pacific mit Vita Coco, die eine substanzielle Investition von USD 40 Millionen in Produktionskapazität umfasst, die im Juli 2024 angekündigt wurde, mit dem Ziel, langfristige Lieferbeziehungen zu sichern. Der Markt hat sich über den traditionellen Wettbewerb auf Basis von Preis und Vertrieb hinaus entwickelt, da Unternehmen wie Nestlé in Produktinnovationen investieren und spezialisierte Formulierungen auf Basis von Fruchtfett entwickeln, die sowohl die sensorischen Eigenschaften als auch die funktionale Leistung in pflanzenbasierten Milchanwendungen verbessern.

Der Markt bietet zahlreiche Chancen in spezialisierten Segmenten, insbesondere bei der Entwicklung von Barista-Qualität-Kokosmilchformulierungen, der Entwicklung angereicherter Produkte, die spezifische Ernährungsanforderungen erfüllen, und der Implementierung nachhaltiger Verpackungslösungen, die Umweltbedenken mit dem Produktschutz in Einklang bringen. Unternehmen, die in fortschrittliche Lieferketten-Rückverfolgbarkeitssysteme und nachhaltige Beschaffungsverifizierungsmechanismen investieren, erlangen Wettbewerbsvorteile, da sowohl regulatorische Anforderungen als auch Verbraucherpräferenzen zunehmend größere Transparenz bei der Beschaffung von Zutaten und den Produktionsmethoden fordern.

Marktführer der Kokosmilch- und Kokosnusscreme-Branche

Thai Coconut Public Co. Ltd.

Theppadungporn Coconut Co., Ltd.

Goya Foods Inc.

Danone S.A.

McCormick & Company Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Whole Moon lancierte die erste Kokosmilch aus ganzem Kokosnussfleisch ohne Cremes oder Öle, die landesweit bei Sprouts und ausgewählten US-Einzelhändlern, darunter ShopRite, Fairway und Central Markets, vertrieben wird. Die Innovation liefert vollständige Proteinprofile und wahrt dabei die Premium-Positionierung im Segment der pflanzenbasierten Getränke.

- November 2024: Dehusk wurde als erste lokal produzierte angereicherte Kokosmilch der Philippinen lanciert, gegründet von der Schauspielerin Nadine Lustre und dem Unternehmer Christophe Bariou. Das Produkt ist mit Kalzium und wesentlichen Nährstoffen angereichert und betont die nachhaltige lokale Produktion unter Verwendung der reichlich vorhandenen philippinischen Kokosnüsse.

- Juli 2024: Century Pacific Food Inc. kündigte Pläne an, die Investitionsausgaben im Jahr 2024 auf PHP 4–5 Milliarden zu erhöhen, um Investitionen zu finanzieren und die Kapazität in seinem Kokosnussgeschäft auszubauen. Das Unternehmen unterzeichnete eine erweiterte Vereinbarung mit Vita Coco, einschließlich einer Investition von USD 40 Millionen in zusätzliche Kapazität zur Bedienung sowohl der OEM- als auch der Inlandsmärkte.

Berichtsumfang des globalen Kokosmilch- und Kokosnusscreme-Marktes

Kokosmilch und Kokosnusscreme sind Zutaten, die durch das Simmern von geriebenem Kokosnussfleisch und Wasser in verschiedenen Verhältnissen hergestellt werden. Der untersuchte Markt wurde nach Kategorie, Anwendung und Geografie segmentiert. Basierend auf der Kategorie ist der Markt in Bio und Konventionell segmentiert. Basierend auf der Anwendung ist der Markt in verarbeitete Lebensmittel, Einzelhandels-/verpackte Kokosnusscreme und Kokosmilch sowie Lebensmittelservice segmentiert. Das Segment der verarbeiteten Lebensmittel ist weiter in Backwaren, Süßwaren, Milchprodukte, Tiefkühldesserts und sonstige verarbeitete Lebensmittel unterteilt. Der Bericht bietet auch Einblicke in wichtige Länder aus allen wichtigen Regionen, darunter Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika. Für jedes Segment wurden die Marktgröße und -prognosen in Wertform (in Millionen USD) erstellt.

| Kokosmilch |

| Kokosnusscreme |

| Bio |

| Konventionell |

| Verarbeitete Lebensmittel | |

| On-Trade | |

| Off-Trade | Supermarkt/Hypermarkt |

| Convenience- und Lebensmittelgeschäfte | |

| Online-Händler | |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Kokosmilch | |

| Kokosnusscreme | ||

| Nach Kategorie | Bio | |

| Konventionell | ||

| Nach Endverwendung | Verarbeitete Lebensmittel | |

| On-Trade | ||

| Off-Trade | Supermarkt/Hypermarkt | |

| Convenience- und Lebensmittelgeschäfte | ||

| Online-Händler | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Kokosmilch- und Kokosnusscreme-Markt im Jahr 2026?

Die Größe des Kokosmilch- und Kokosnusscreme-Marktes wird im Jahr 2026 auf USD 5,21 Milliarden bewertet und soll bis 2031 USD 9,19 Milliarden erreichen.

Wie lautet die Wachstumsratenprognose bis 2031?

Der Markt soll zwischen 2026 und 2031 eine CAGR von 12,02 % verzeichnen, angetrieben durch die Adoption pflanzenbasierter Ernährungsweisen und die Nachfrage nach Clean-Label-Produkten.

Welche Region führt beim globalen Umsatz?

Asien-Pazifik hält den größten Anteil mit 54,62 % des Umsatzes von 2025 dank integrierter Lieferketten und traditionellem Konsum.

Welches Segment wächst am schnellsten?

Kokosnusscreme soll bis 2031 mit einer CAGR von 13,05 % wachsen, aufgrund von Premium-Anwendungen im Lebensmittelservice- und Süßwarenbereich.

Wie gehen Unternehmen mit Nachhaltigkeitsbedenken um?

Führende Verarbeiter investieren in rückverfolgbare Beschaffung, Fair-Trade-Zertifizierung und Satellitenüberwachung, um die neuen EU-Entwaldungsregeln zu erfüllen.

Seite zuletzt aktualisiert am: