Marktgröße und Marktanteil für militärische Transportflugzeuge

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 7.71 Milliarden US-Dollar |

| Marktgröße (2031) | 8.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.39% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für militärische Transportflugzeuge von Mordor Intelligence

Die Marktgröße für militärische Transportflugzeuge wurde im Jahr 2025 auf USD 7,60 Milliarden geschätzt und soll von USD 7,71 Milliarden im Jahr 2026 auf USD 8,26 Milliarden bis 2031 wachsen, bei einer CAGR von 1,39 % über den Zeitraum 2026–2031. Betreiber verlagern Kapital von der Neubeschaffung hin zu Instandhaltung, Flottenlebensverlängerungen und leistungsbasierten MRO-Rahmenwerken, um dezentrale Operationen und höhere Flugzeugverfügbarkeitsziele zu unterstützen. Die Verschiebung des Betriebsmodells zeigt sich in strategischen Modernisierungsverträgen, die die Lebensdauer bestehender Flotten verlängern und gleichzeitig die Obsoleszenz von Avionik sowie cyber-gehärtete Missionssysteme adressieren. Regionale Nachfragesignale richten sich an politisch gesteuerter Industrialisierung aus, bei der Endmontagelinien und einheimische MRO-Zentren bevorzugt werden, um Lebenszyklusabhängigkeiten zu reduzieren und Lieferzeiten zu verkürzen, wie am umfangreichen C-295-Programm Indiens zu sehen ist. Humanitäre und katastrophenschutzbezogene Anforderungen steigen weiterhin innerhalb der Verteidigungsmandate, was den Fall für dual-use-zertifizierte Lufttransporter stärkt, die kurzfristig von der Kampfunterstützung auf zivile Nothilfe umgestellt werden können.

Wichtigste Erkenntnisse des Berichts

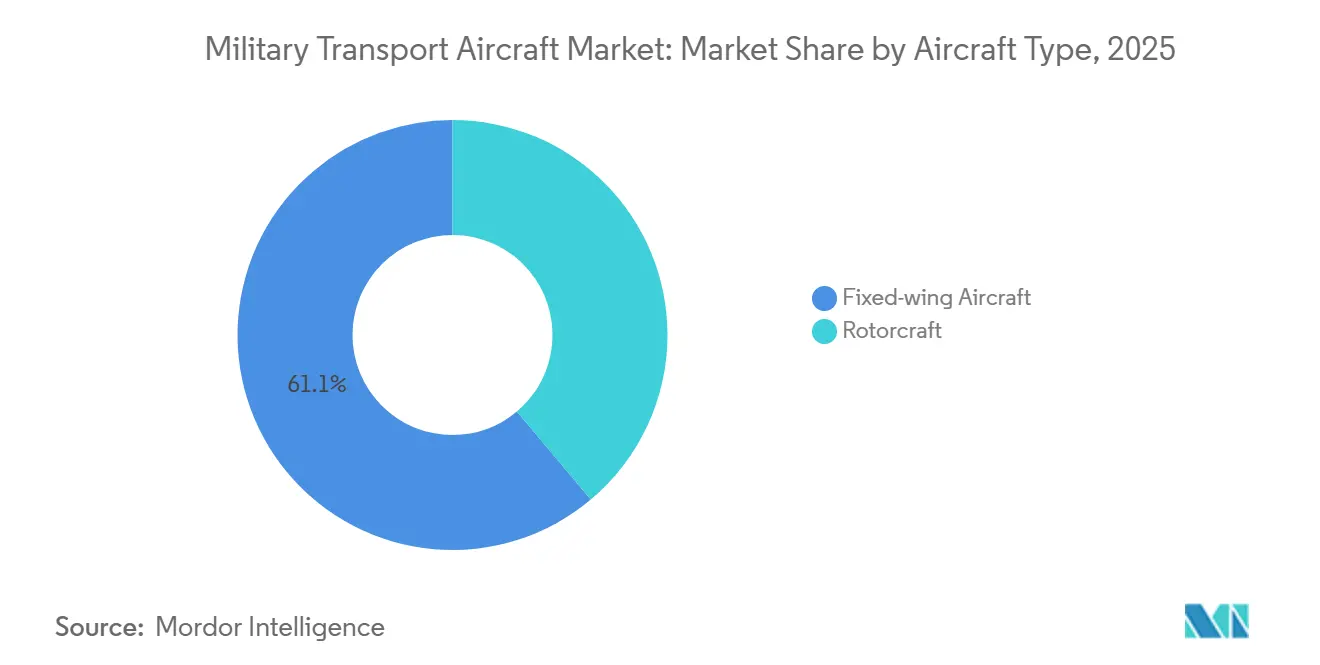

- Nach Flugzeugtyp führten Starrflügelplattformen den Markt für militärische Transportflugzeuge mit einem Marktanteil von 61,12 % im Jahr 2025 an; Drehflügler werden voraussichtlich bis 2031 mit einer CAGR von 4,20 % wachsen.

- Nach Anwendung führte der Truppen- und Frachttransport den Markt für militärische Transportflugzeuge mit einem Umsatzanteil von 44,85 % im Jahr 2025 an; humanitäre Hilfe und Katastrophenschutz wird voraussichtlich bis 2031 mit einer CAGR von 5,45 % wachsen.

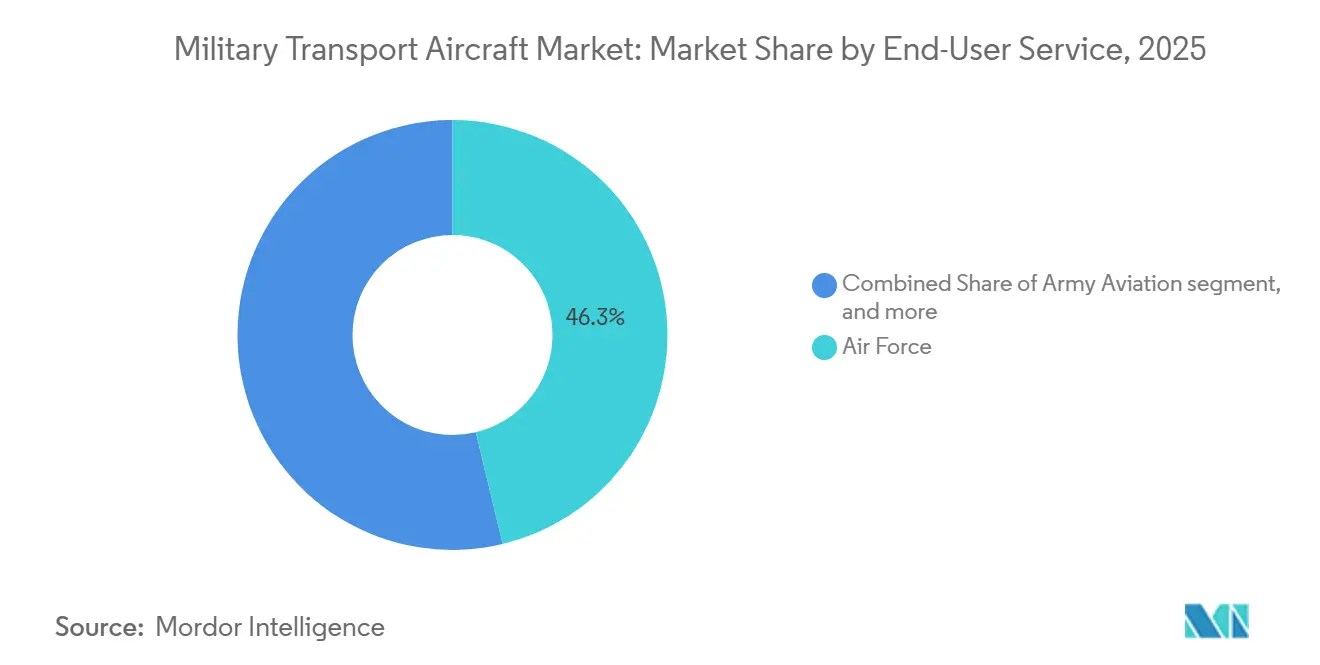

- Nach Endnutzerdienst entfiel auf das Luftwaffensegment im Jahr 2025 ein Anteil von 46,25 % am Markt für militärische Transportflugzeuge, während die Segmente paramilitärische Kräfte und Küstenwache voraussichtlich bis 2031 mit einer CAGR von 3,86 % wachsen werden.

- Nach Antrieb entfielen auf turbofangetriebene Modelle im Jahr 2025 52,05 % des Marktanteils für militärische Transportflugzeuge; turbowellengetriebene Zellen werden voraussichtlich zwischen 2026 und 2031 eine CAGR von 5,15 % verzeichnen.

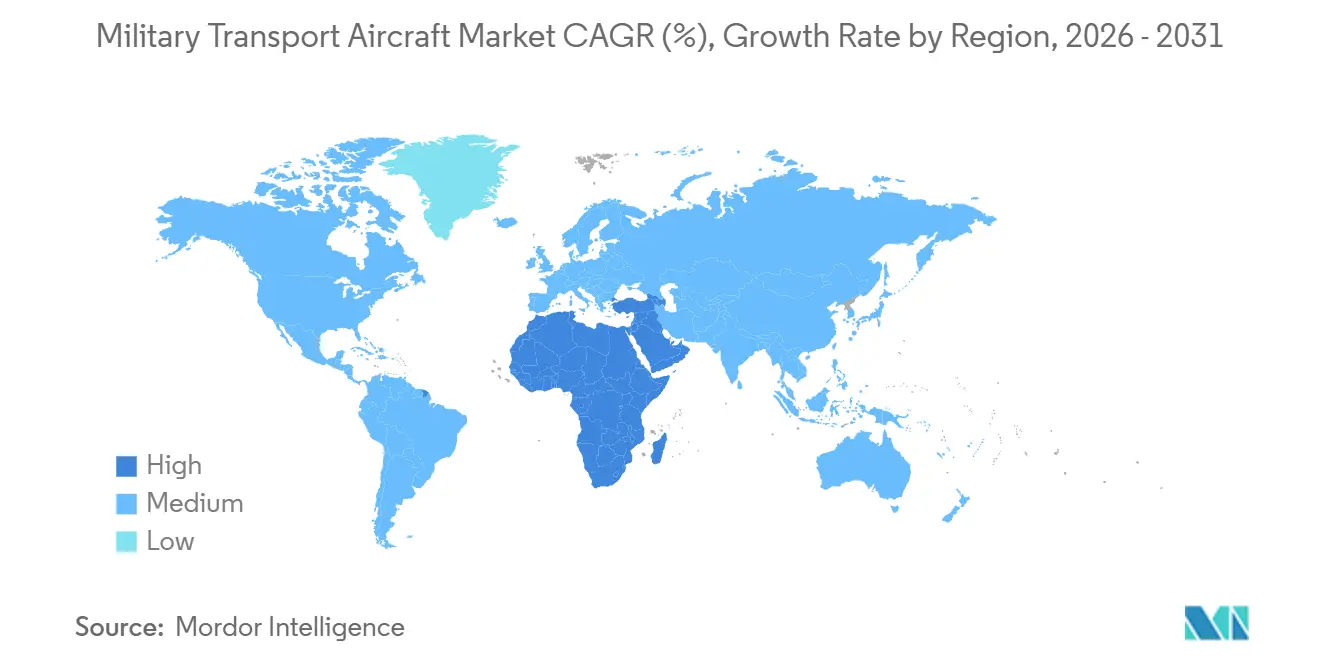

- Nach Geografie entfiel auf die Region Asien-Pazifik im Jahr 2025 ein Marktanteil von 39,05 % am Markt für militärische Transportflugzeuge. Im Gegensatz dazu wird erwartet, dass der Nahe Osten und Afrika mit einer CAGR von 3,60 % bis 2031 das schnellste Wachstum verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für militärische Transportflugzeuge

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Verteidigungsbudgets in Asien-Pazifik und dem Nahen Osten | +0.5% | Asien-Pazifik (China, Indien, Japan), Naher Osten (Saudi-Arabien, Vereinigte Arabische Emirate, Katar) | Mittelfristig (2–4 Jahre) |

| Flottenmodernisierungsprogramme zum Ersatz veralteter C-130/L-100- und An-26-Klassen | +0.4% | Global, mit Schwerpunkt in Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Geopolitische Brennpunkte, die dringende Transportkapazitäten erfordern | +0.3% | Europa (NATO-Ostflanke), Indo-Pazifik (Japan, Südkorea, Australien), Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Ausweitung humanitärer Missionen und Katastrophenschutzmissionen, die Mehrzweck-Lufttransporter erfordern | +0.2% | Global, insbesondere Südostasien, Afrika, Karibik und pazifische Inselstaaten | Mittelfristig (2–4 Jahre) |

| Digitaler MRO-Faden zur Reduzierung von Ausfallzeiten und Erweiterung der Nachmarkt-Umsatzpools | +0.2% | Nordamerika, Europa, fortgeschrittenes Asien-Pazifik (Japan, Südkorea, Australien) | Mittelfristig (2–4 Jahre) |

| Aufkommende eVTOL-Logistikflugzeuge für agile Nachschubversorgung auf der letzten Meile | +0.1% | Nordamerika (US-Militärversuche), Europa, erste Anwender in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verteidigungsbudgets in Asien-Pazifik und dem Nahen Osten

Steigende Mittelzuweisungen in prioritären Einsatzgebieten treiben die Beschaffung von Mehrzweck-Lufttransportern sowie lokale Montage, Ausbildung und landesinterne Instandhaltung voran. Indiens C-295-Programm veranschaulicht diesen politischen Wandel, indem es Plattformbeschaffung mit lokaler Fertigung und Lebenszyklusunterstützung verbindet, um Ziele der Eigenständigkeit und Verfügbarkeit voranzutreiben. In Europa beschleunigte sich die aggregierte Verteidigungsausgabe im Jahr 2025, was die Agenden zur Erneuerung der Luftmobilität und gemeinsame Logistikvereinbarungen stärkte, die Reaktionszeiten und Interoperabilität verbessern. Der Budgetimpuls im Golfraum schlägt sich in offsetlastigen Rahmenwerken nieder, die souveräne MRO-Kapazitäten und Joint Ventures priorisieren, um langfristige externe Abhängigkeiten von Originalgeräteherstellern zu reduzieren. Beschaffungsteams suchen zunehmend nach Plattformen, die Kampfbereitschaft mit zivilen Zertifizierungswegen verbinden, was Überflugsgenehmigungen bei humanitären Einsätzen und grenzüberschreitenden Missionen erleichtert. Exportkontrollvorschriften bleiben ein Gestaltungsfaktor in diesen Budgets, wobei ITAR und verwandte Regelwerke den adressierbaren Markt für US-amerikanische Systeme prägen und Öffnungen für alternative Anbieter schaffen, die denselben Missionsrahmen unter anderen Lizenzbedingungen erfüllen.

Flottenmodernisierungsprogramme zum Ersatz veralteter C-130/L-100- und AN-26-Klassen

Die Modernisierung hat sich von episodischen Aufrüstungen zu strukturierten, mehrjährigen Programmen entwickelt, die Lufttüchtigkeit, Avionikauffrischung und Cyber-Überlebensfähigkeit über längere Zeiträume verankern. Die Vereinigten Staaten vergaben einen Cockpitmodernisierungsauftrag für ihre Schwerlastflotte, der einen modularen offenen Systemansatz nutzt, um Obsoleszenz zu begegnen und die Nutzungsdauer zu verlängern – ein Signal, dass Betreiber inkrementellen Fähigkeitszuwachs auf bewährten Zellen bevorzugen.[1]Boeing Media Relations, "Boeing Cockpitmodernisierung hält C-17A missionsfähig," Boeing Pressemitteilung, boeing.mediaroom.com Parallel dazu ziehen Plattformfamilien am taktischen Ende des Spektrums weiterhin neue Aufträge an, da veraltete Transporter außer Dienst gestellt werden und Interoperabilität zu einer Premiumanforderung für multinationale Missionen wird. Europäische Programme konsolidieren sich um weniger Typen, um Skaleneffekte bei Ausbildung, Ersatzteilen und Missionssystemintegration zu erzielen, auch wenn spezifische Programme Kostenanpassungen innerhalb größerer Auftragsrückstände verwalten. Betreiber knüpfen die Vergütung von Anbietern an Verfügbarkeits- und missionsfähige Raten, wodurch Instandhaltungsanreize mit der Sortiegenerierung abgestimmt und das Ausfallzeitrisiko über die gesamte Lebensdauer des Flugzeugs reduziert werden. Diese Programme schreiben zunehmend standardisierte digitale Baselines vor, was die Integration von Diagnose, vorausschauender Wartung und schnellen Konfigurationsänderungen in Flotten erleichtert, die zwischen Lufttransport-, Medevac- und Tankerrollen wechseln.

Geopolitische Brennpunkte, die dringende Transportkapazitäten erfordern

Hochintensive und Grauzonenereignisse haben Mobilitätskommandos dazu veranlasst, Transportkapazitäten unter Zeitdruck und aus verschiedenen Stationierungsmodi bereitzustellen. Alliierte Operationen in Europa verdeutlichen die Notwendigkeit, groß angelegte Versorgungs- und Hilfsmissionen über mehrere Korridore hinweg durchzuführen und dabei entflochtenen zivilen und militärischen Verkehr unter engen Zeitplänen aufrechtzuerhalten. Im Nahen Osten demonstrieren humanitäre Luftabwürfe unter aktiven Notfallbedingungen den Mehrwert von Flugzeugen, die schnell konfiguriert und eingesetzt werden können, mit Besatzungen, die für den Betrieb in gemischtem zivil-militärischem Luftraum ausgebildet sind.[2]US Central Command Öffentlichkeitsarbeit, "US Central Command führt den 13. humanitären Luftabwurf über Gaza durch," US Central Command, centcom.mil Indo-Pazifische Operationskonzepte legen größeren Wert auf Plattformen, die von dezentralen Flugplätzen und einfachen Pisten in umkämpften Zonen aus operieren können, was Kurzstartleistung und defensive Avionik als wichtige Unterscheidungsmerkmale hervorhebt. Dieselben Brennpunkte beschleunigen Interoperabilitätsinvestitionen, damit Einheiten sich in koalitionäre Logistik-, Kommandanetzwerke und Sanitätsevakuierungsprotokolle ohne umfangreiche Neukonfiguration eingliedern können. Ausbildung, Vorpositionierung von Ersatzteilen und alliierte Zertifizierung rücken daher auf der Prioritätenliste von Beschaffungsstellen nach oben, die Fähigkeiten ab dem ersten Tag benötigen.

Ausweitung humanitärer Missionen und Katastrophenschutzmissionen, die Mehrzweck-Lufttransporter erfordern

Klimabedingte Ereignisse und komplexe Notlagen erhöhen den Anteil von Missionen, die schnelle Evakuierungen, medizinische Unterstützung und die Lieferung von Hilfsgütern über große Entfernungen erfordern. Regierungsoperationen in Nordamerika haben Transportflotten im großen Maßstab für Waldbrandbekämpfung und Evakuierungen bei schwerem Wetter eingesetzt und damit den operativen Wert von Mehrzweckplattformen für inländische Missionen bestätigt.[3]US Central Command Öffentlichkeitsarbeit, "US Central Command führt den 13. humanitären Luftabwurf über Gaza durch," US Central Command, centcom.mil Alliierte Rahmenwerke haben auch den Zivilschutz und die Katastrophenhilfe in ihren Operationsportfolios priorisiert und damit das Missionsspektrum für taktische und strategische Lufttransporter im Rahmen kombinierter Aufgabenstellungen erweitert. Diese Missionsverschiebung verstärkt die Nachfrage nach Flugzeugen mit ziviler Lufttüchtigkeit, was Versicherung, Überflug und Zugang zu Flughäfen mit gemischter Nutzung bei Hilfseinsätzen erleichtert. Beschaffungsspezifikationen umfassen nun häufiger Medevac-Kits, Roll-on/Roll-off-Missionssysteme und Verstärkungen des Laderaums, die eine schnelle Umkonfiguration zwischen Personen, Fahrzeugen und Paletten unterstützen. Der Nettoeffekt ist eine größere Basis von Flugstunden, die mit nicht-kampfbezogenen Aufgaben verbunden sind, und ein stärkeres Geschäftsargument für leistungsbasierte Instandhaltung, um die Verfügbarkeit in Spitzenzeiten von Katastrophen hoch zu halten.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lieferkettenengpässe bei Verbundstrukturen für Großraumflugzeuge und Triebwerken | -0.4% | Global, akut in Nordamerika und Europa aufgrund der Lieferantenkonzentration | Mittelfristig (2–4 Jahre) |

| Hohe Gesamtbetriebskosten im Vergleich zu potenziell geleasten Frachtumrüstungen | -0.3% | Schwellenmärkte in Südostasien, Afrika, Südamerika | Kurzfristig (≤ 2 Jahre) |

| Exportkontroll- und ITAR-Barrieren, die den adressierbaren Markt für Plattformen einschränken | -0.3% | US-Plattformen (C-17, C-130J), NATO-Verbündete, die der gemeinsamen EU-Position unterliegen | Langfristig (≥ 4 Jahre) |

| Risiko der Startbahnverfügbarkeit bei dezentralen Operationen, das den Nutzen von Schwerlasttransportern einschränkt | -0.2% | Asien-Pazifik (Inselketten), Afrika (Infrastrukturlücken), Arktis | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferkettenengpässe bei Verbundstrukturen für Großraumflugzeuge und Triebwerken

Die Märkte für Verbundwerkstoffe und Prepreg sind auf eine kleine Gruppe von Lieferanten konzentriert, was das Terminrisiko erhöht, wenn ein Hersteller eine Störung oder eine Kapazitätsumlenkung erlebt. Große Turboprop- und Turbofanprogramme mit Alleinlieferantenkomponenten können Wartungsereignisse erleben, die sich über Flotten ausbreiten, die Verfügbarkeit vorübergehend reduzieren, Budgetdruck erzeugen und eine Neuterminierung von Lieferungen erfordern. Der Umfang und die Kosten von Autoklaven, spezialisierten Klebeprozessen und zertifizierten Reparatureinrichtungen begrenzen die Anzahl der Standorte, die kritische Strukturen in dem von Betreibern geforderten Tempo herstellen oder reparieren können. Wenn Flotten in Regionen mit aufstrebenden Industriebasen expandieren, können Logistikpipelines für Verbundteile zusätzliche Vorlaufzeiten und Lagerkosten einführen. OEMs, die digitale Zwillingswerkzeuge und prädiktive Analysen einsetzen, können diese Verzögerungen abmildern, aber die zugrunde liegende Kapazitätsbeschränkung begrenzt den Durchsatz bei Auftragsschüben weiterhin. Der Nettoeffekt ist ein struktureller Engpass, den Beschaffungsteams in Lieferpläne einkalkulieren und den Instandhaltungsteams durch Ersatzteilpooling und Langzeitbeschaffung absichern.

Hohe Gesamtbetriebskosten im Vergleich zu potenziell geleasten Frachtumrüstungen

Strengere Exportkontrollregeln können den Kreis der berechtigten Kunden einschränken oder Genehmigungszeiträume verlängern, was sich direkt auf Buchungszyklen und Umsatzrealisierung für Plattformen mit eingeschränkten Subsystemen auswirkt. Alliierte Reformen haben einige Verteidigungshandelsbeziehungen innerhalb vertrauenswürdiger Blöcke gestrafft, doch Ausnahmen für sensible Technologien decken weiterhin Avionik und Missionssysteme ab, die auf Transportflugzeugen eingesetzt werden. Diese Einschränkungen betreffen nicht nur Hauptverkäufe, sondern auch Aufrüstungen, Software-Ladevorgänge und spezifische Nutzlastkonfigurationen, was die multinationale Interoperabilität erschwert. Als Reaktion darauf entwickeln einige Anbieter parallele, zivil-zertifizierte Varianten oder Konfigurationen mit gemischtem Inhalt, um die Exportfähigkeit zu erweitern, ohne die Kernfähigkeit zu untergraben. Anforderungen an lokale Inhalte und Offset-Rahmenwerke prägen die machbare Vertragsstruktur weiter, indem sie Montage-, MRO- und landesinterne Ausbildungskapazitäten priorisieren, wie durch Indiens Programmarchitektur für die C-295-Montage und -Unterstützung demonstriert. Langfristig wirken Exportkontrollen und Anforderungen an lokale Inhalte zusammen als Filter für Plattformdesignentscheidungen und kommerzielle Strategien und drängen Lieferanten dazu, mehrere Zertifizierungswege und modulare Systemarchitekturen zu planen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Flugzeugtyp: Dominanz von Starrflüglern treibt Marktführerschaft voran

Starrflügel-Transportflugzeuge machten im Jahr 2025 61,12 % des Marktes aus, was die anhaltende Nachfrage nach intertheaterischem Transport, Langstreckenverlegung und tankergestützter Mobilität widerspiegelt, die Drehflügler bei Nutzlast oder Reichweite nicht erreichen können. Der Markt für militärische Transportflugzeuge wird Starrflügelflotten weiterhin in den Mittelpunkt strategischer Operationen stellen, bei denen Geschwindigkeit, Volumen und Reichweite die Missionsplanung und alliierte Interoperabilität bestimmen. Taktischer Lufttransport verbindet sich nun mit Tanker- und Medevac-Rollen auf gemeinsamen Zellen, was Investitionen in Avionik-, Cybersicherheits- und Kommunikationsaufrüstungen stärkt, anstatt einen vollständigen Typenersatz vorzunehmen. Gleichzeitig gewinnen Mehrzweck-Taktikplattformen weiterhin Aufträge in Europa und darüber hinaus, wie neue C-295-Verpflichtungen zeigen, die alternde leichte und mittlere Flotten auffüllen und gleichzeitig maritime Patrouille- und Überwachungsvarianten zu gemeinsamen Logistikpools hinzufügen. Die Branche für militärische Transportflugzeuge bewegt sich daher auf weniger Kerntypen mit breiteren Missionskits zu, was Ausbildungs- und Instandhaltungskosten bei gemeinsamen und koalitionären Operationen senkt. In Stationierungsumgebungen, in denen die Startbahnbedingungen variieren, setzen Starrflügelbetreiber auf Kurzstart- und Rohbahnleistung, um Optionen für vorwärts eingesetzte Missionen offenzuhalten.

Drehflügler halten die verbleibenden 38,88 % und werden voraussichtlich schneller mit einer CAGR von 4,20 % bis 2031 wachsen, da dezentrale Operationen und agiler Kampfeinsatz die Agilität von Vertikalstartflugzeugen für taktische Nachschubversorgung und Personalbeförderung in umkämpftem Luftraum belohnen. Drehflügelflotten zeichnen sich durch Schiff-zu-Land-Verbindungen, Einsätze an abgelegenen Standorten und schnellen Rücktransport unter Startbahnverweigerung aus, und diese Nutzungsmischung unterstützt anhaltende Investitionen in Schwerlast- und mittlere Nutzlinien. Bei Missionen unter 300 Seemeilen und in komplexem Gelände bieten Drehflügler einen Kosten- und Zeitvorteil gegenüber Kurzstrecken-Starrflügelflügen, insbesondere wenn Bodenabfertigung, Startbahnvorbereitung und Bedrohungsexposition in die Gesamtzykluszeit einbezogen werden. Beschaffungsentscheidungen spiegeln Nutzlast- und Überlebensfähigkeitskompromisse wider, wobei neue Triebwerke und digitale Avionik Auftrieb, Kraftstoffverbrauch und Selbstschutz verbessern. Da mehr gemeinsame Einsatzkräfte verteilte Operationen üben, gleichen Planer Flotten neu aus, um sicherzustellen, dass ausreichend Vertikalstartkapazität vorhanden ist, um dezentrale Detachements versorgt zu halten. Diese strukturelle Verschiebung ergänzt die Dominanz von Starrflüglern, die weiterhin die schwersten Ausrüstungen und Massengüter für Bewegungen auf Theaterebene transportieren.

Nach Anwendung: Dominanz des Truppen- und Frachttransports durch humanitäres Wachstum herausgefordert

Der Truppen- und Frachttransport machte im Jahr 2025 44,85 % des Umsatzes aus, da alliierte Operationen eine hohe Nachfrage nach Verlegung, Rotation und Materialdistribution über aktive Theater und vorwärts positionierte Standorte aufrechterhalten haben. Der Markt für militärische Transportflugzeuge priorisiert weiterhin schnelles Einsteigen, palettierte Frachtabfertigung und gemeinsame Interoperabilität, um das Tempo über lange Versorgungslinien und gemischte Stationierungsnetzwerke aufrechtzuerhalten. Diese Missionen prägen Avionik- und Kommunikationsaufrüstungen, die die Luftraumdekonfliktierung, die Integration von Koalitionskommandos und die Bodengeschwindigkeitskoordination an überfüllten Knotenpunkten verbessern. Das wachsende Interesse an modularen Frachtssystemen und Roll-on/Roll-off-Kits rationalisiert die Umkonfigurationszeit zwischen Truppenbewegungen, Frachtflügen und medizinischen Evakuierungen. Lufttransportanforderungen treiben auch eine größere tankergestützte Flexibilität voran, um die Reichweite zu strecken, die Nutzlast zu erhöhen und mehrstufige Liefermuster ohne zuverlässige Infrastruktur auf der Strecke zu ermöglichen. Da Besatzungsstunden eng verwaltet werden, um die Einsatzbereitschaft zu erhalten, ist die Investition in Ausbildungsgeräte, Missionsübungstools und digitale Cockpitmodernisierung direkt mit Durchsatzgewinnen verbunden.

Humanitäre Hilfe und Katastrophenschutz ist die am schnellsten wachsende Anwendung, mit einer prognostizierten CAGR von 5,45 % bis 2031. Der Markt für militärische Transportflugzeuge passt sich häufigeren Anfragen nach Evakuierung, medizinischer Unterstützung und Notlandung oder Luftabwurf von lebensnotwendigen Gütern an, was dual-use-zertifizierte Plattformen und zivile Derivatvarianten begünstigt. Operationen in Nordamerika veranschaulichen, wie Verteidigungsressourcen bei Spitzennachfrage auf inländische Hilfseinsätze umgestellt werden, während die Einsatzbereitschaft für alliierte Missionen im Ausland aufrechterhalten wird. Die Zivilschutzaktivitäten der NATO validieren weiter Mehrzweckkonfigurationen, die nahtlos zwischen Verteidigungs- und humanitären Aufgaben unter einheitlichen Kommandoarrangements wechseln. Zertifizierungsanforderungen konvergieren auf Ausrüstungen, die medizinische Module, Nachtsichtoperationen und Leistung auf kurzen oder beschädigten Startbahnen unterstützen. Infolgedessen prägt das Wachstum bei Hilfsmissionen das Design und die Beschaffung von Transportern, die sowohl militärische Standards als auch zivile Lufttüchtigkeitsrahmen erfüllen müssen.

Nach Endnutzerdienst: Luftwaffenanteil durch paramilitärische Expansion herausgefordert

Das Luftwaffensegment machte im Jahr 2025 46,25 % des Marktes für militärische Transportflugzeuge aus, angetrieben durch strategische Reichweitenanforderungen, Integration der Luftbetankung und globale Führungs- und Kontrollkonnektivität (C2). Dieses Segment treibt weiterhin die größten Blockaufrüstungen für Avionik, Cybersicherheit und Kommunikation voran und gewährleistet die Kompatibilität mit Koalitionsnetzwerken und Missionsplanungssystemen über Theater hinweg. Die Branche für militärische Transportflugzeuge erlebt auch eine gemeinsame Standardisierung in Ausbildung und Instandhaltung, um die Verfügbarkeit zu verbessern und gleichzeitig die Betriebskosten zu dämpfen. Marine- und Marinefliegerkräfte nutzen Transporter bei amphibischen Operationen und Logistik an Land, um die Abhängigkeit von großen Häfen zu vermeiden. Heeresluftfahrtkommandos konzentrieren sich auf Theaterlogistik und taktische Bewegung von Personal und Versorgungsgütern in komplexem Gelände. Diese Rollen unterstreichen zusammen die Notwendigkeit einer ausgewogenen Mischung aus Starrflügel- und Drehflügelflugzeugen, um sowohl strategischen Transport als auch Nachschubversorgung auf der letzten Meile zu gewährleisten.

Paramilitärische und Küstenwachsegmente werden voraussichtlich bis 2031 mit einer CAGR von 3,86 % wachsen, da Grenzschutz-, Seesicherheits- und Abfangmissionen einen vielseitigen Lufttransport erfordern, der schnell zwischen Such- und Rettungsmissionen und Medevac-Missionen wechseln kann. Diese Behörden beschaffen oft leichtere Transporter, die zivile Zertifizierungsbaselines teilen, um Überflug und Zugang zu Flughäfen mit gemischter Nutzung bei behördenübergreifenden Operationen zu vereinfachen. Beschaffungszyklen können kürzer sein als bei traditionellen Verteidigungsprogrammen, was die Bedeutung abgestimmter Zertifizierungs- und Ausbildungspipelines unterstreicht. Der erweiterte Umfang der maritimen Patrouille und Küstendurchsetzung erweitert die adressierbare Flotte leichter Transporter, die Personal, Sensoren und Hilfsfracht transportieren können. Wo Budgets enger sind, verlängern Behörden die Lebensdauer durch gezielte Avionikauffrischungen und Innenrenovierungen, während sie gepoolte MRO-Kapazitäten mit Verteidigungsbetreibern nutzen. Diese stetige Expansion ergänzt die von der Luftwaffe geführte strategische Mobilität und gewährleistet eine angemessene Abdeckung für inländische Missionen und transnationale Zusammenarbeit.

Nach Antriebstyp: Turbofan-Stabilität kontrastiert mit Turbowellen-Beschleunigung

Turbofangetriebene Plattformen machten im Jahr 2025 52,05 % des Marktanteils für militärische Transportflugzeuge aus, eine Position, die durch intertheaterische Mobilität, tankergestützte Reichweite und höhere Reisegeschwindigkeiten gestützt wird, die Verlegungszeiträume verkürzen. Strategische Flotten bleiben das Rückgrat der schnellen globalen Reaktion, und Modernisierungsbudgets priorisieren Cockpitaufrüstungen, Cybersicherheitshärtung und Kommunikationsmodernisierung, die die Lebensdauer verlängern und die Missionsinteroperabilität erweitern. Turboprop-Transporter behalten Vorteile bei Kraftstoffeffizienz und Hochaltitudenleistung, was sie auf kürzeren Startbahnen und in bergigem Gelände relevant hält. Die Branche für militärische Transportflugzeuge konvergiert auf gemischte Antriebsportfolios, die auf Missionsradius, Nutzlastklasse und Stationierungsbedingungen zugeschnitten sind.

Turbowellengetriebene Zellen werden voraussichtlich das höchste Wachstum mit einer CAGR von 5,15 % bis 2031 verzeichnen, was die wachsende Bedeutung von Vertikalstart in dezentralen Operationen und startbahnverweigerten Umgebungen widerspiegelt. Schwerlast-Drehflügler bieten überproportionale Nutzlastbewegung, wo Startbahnen begrenzt oder umkämpft sind, während mittlere Nutzhelikopter häufige Punkt-zu-Punkt-Nachschubversorgung in komplexem Gelände und städtischen Umgebungen ermöglichen. Digitale Avionik, verbesserte Triebwerke und Überlebensfähigkeitssuiten erhöhen die Missionseffektivität und reduzieren den Kraftstoffverbrauch, wodurch sowohl der taktische Wert als auch die Kostenkontrolle verbessert werden. Kurzstartleistung und Fähigkeit für einfache Standorte bleiben die wichtigsten Auswahlkriterien, wobei Missionskits erweitert werden, um Medevac, Brandbekämpfung und Lasthaken für Mehrzweckflexibilität einzuschließen. Ausbildungsinvestitionen und die Verbreitung von Simulatoren verbessern die Besatzungskompetenz und Sicherheitsmargen bei Nacht- oder Schlechtwetterbedingungen. Da alliierte Doktrinen Agilität betonen, ist das Turbowellenwachstum an die Notwendigkeit anhaltenden Transports in umkämpften Zonen gebunden.

Geografische Analyse

Asien-Pazifik machte im Jahr 2025 39,05 % des Marktes für militärische Transportflugzeuge aus, unterstützt durch die Beschaffung neuer Plattformen, die mit inländischen Montage- und Instandhaltungsökosystemen verbunden sind. Indiens Programm zur Montage und Unterstützung einer großen Flotte leichter bis mittlerer Transporter hat den Fall für landesinterne Fähigkeiten gestärkt, die das Lebenszyklusrisiko reduzieren und die Flottenbereitschaft beschleunigen. Regionale Planer standardisieren auf weniger Plattformtypen, um Skaleneffekte bei Ausbildung, Ersatzteilen und Missionssystemen zu erzielen. Missionsprofile in der Region erfordern oft eine Balance zwischen intertheaterischer Reichweite und Kurzstartleistung für archipelagische und bergige Geografien. Zivile Zertifizierungswege sind auch für Katastrophenschutzmissionen und den Zugang zu Flughäfen mit gemischter Nutzung während regionaler Krisen relevant. Da Industriebasen reifen, integrieren Kunden in Asien-Pazifik lokale MRO- und Komponentenfertigung, um Verfügbarkeit und souveräne Kontrolle über kritische Aufrüstungen zu verbessern.

Nordamerika unterhält eine große installierte Basis und finanziert weiterhin Modernisierungen, die die Flottenlebensdauer verlängern und missionsfähige Raten über strategische und taktische Plattformen hinweg erhöhen. Modernisierungsverträge für Schwerlasttransporter lösen Avionikobsoleszenz, während modulare Aufrüstungen ermöglicht werden, die mit weniger Ausfallzeiten als bei Legacy-Ansätzen eingesetzt werden können. Inländische Operationen haben Transporter in humanitären Rollen aktiv gehalten, einschließlich Waldbrand- und Schlechtwetterreaktionen, die eine schnelle Konfiguration und hohe Einsatzzuverlässigkeit erfordern. Gemeinsame Übungen und Koalitionsoperationen verfeinern weiterhin die Interoperabilität mit NATO-Partnern und stärken gemeinsame Logistik- und Kommandanetzwerke. Beschaffungsentscheidungen in der Region spiegeln eine Präferenz für leistungsbasierte Logistik und digitale Instandhaltung wider, die Anreize mit Betriebszeit und Lebenszykluskosten ausrichten. Das regulatorische Umfeld umfasst strenge Exportkontrollen, die den Weiterverkauf an Dritte und die ausländische Beteiligung an Aufrüstungen prägen und damit die Flottenplanungszeiträume der Verbündeten beeinflussen.

Europa hält erhöhte Verteidigungsausgaben aufrecht und verringert die Plattformvielfalt, um Effizienz bei Ausbildung, MRO und Missionssystemintegration zu erzielen. Neue Aufträge für leichte bis mittlere Transporter Ende 2025 deuten auf eine stetige Modernisierung veralteter Flotten und die Erweiterung von Mehrzweckrollen hin, die maritime Patrouille und Überwachung umfassen. Der Nahe Osten und Afrika werden voraussichtlich das schnellste Wachstum mit einer CAGR von 3,60 % bis 2031 liefern, da offsetlastige Beschaffungsrahmen lokale Montage und MRO priorisieren und damit die souveräne Kontrolle über Instandhaltung und Anpassung unterstützen. Alliierte Operationen und Hilfsmissionen in der weiteren Region bestätigen weiterhin den Bedarf an zuverlässigem Transport, Kurzstartleistung und Dual-use-Zertifizierung. Industriepolitik und Exportkontrollregime leiten Plattformauswahl und Vertragsstrukturen, die Zeitpläne für Indienststellung und Aufrüstungen prägen. Da die Interoperabilität mit transatlantischen Partnern zunimmt, investieren europäische und nahöstliche Betreiber in kompatible Kommunikations-, Navigations- und Identifikationssysteme, um Missionsreibung zu reduzieren und die Verlegung zu beschleunigen.

Wettbewerbslandschaft

Der Marktwettbewerb konzentriert sich auf Lebenszyklusökonomie, Verfügbarkeitsgarantien und die Breite der Missionskits, die schnell ohne komplexe Nachrüstung eingesetzt werden können. Ein führendes US-amerikanisches Hauptunternehmen meldete im Jahr 2025 einen starken Jahresrückgang bei Neulieferungen für seinen Flaggschiff-Taktiktransporter. Es absorbierte ungünstige Anpassungen im Zusammenhang mit Instandhaltungsverpflichtungen, was mit der branchenweiten Verschiebung von einheitsgetriebenem zu verfügbarkeitsgetriebenem Umsatz übereinstimmt. Ein weiterer globaler OEM sicherte sich einen wichtigen Cockpitmodernisierungsauftrag zur Aktualisierung der Avionik auf eine modulare offene Systemarchitektur, um das Obsoleszenzrisiko zu mindern und die Dienstlebensdauer in die Zukunft zu verlängern. Europäische Lieferanten hielten neue Transportaufträge aufrecht und meldeten solide Eingänge, während sie auch programmspezifische Anpassungen vornahmen, um Kosten, Zeitpläne und Fähigkeiten über große multinationale Flotten hinweg abzustimmen.

Programme, die zivile Zertifizierung mit militärischen Missionskits verbinden, gewinnen Aufmerksamkeit für ihre Exportagilität und Versicherungs- sowie Überflug- und Zugangsvorteile bei Hilfseinsätzen. Regionale Beschaffungserfolge für leichte bis mittlere Transporter im Jahr 2025 unterstreichen ein Wertversprechen, das auf Leistung auf einfachen Feldern, modularen Nutzlasten und bewährter Logistikunterstützung aufbaut. Anhaltende humanitäre Operationen in alliierten Rahmenwerken haben Dual-use-Anforderungen verstärkt und Anbieter dazu gedrängt, sowohl für zivile als auch militärische Standards vorzuzertifizieren, um Integrationsvorlaufzeiten zu reduzieren. Auf der Angebotsseite bleibt die Konzentration von Verbundwerkstoffen ein strukturelles Risiko, das OEMs durch langfristige Vereinbarungen, doppelte Qualifizierung und digitale Qualitätskontrolle in Fertigung und Reparatur absichern. Anbieter, die Flotten mit prädiktiver Analytik ausstatten, verbessern die Betriebszeit und reduzieren ungeplante Ereignisse, was leistungsbasierte Logistik über mehrjährige Zeiträume praktikabler macht.

Industriepolitik ist eine eigenständige Wettbewerbsdimension, wobei Käufer Angebote bevorzugen, die lokale Montage, souveräne MRO und Personalentwicklung umfassen. Indiens großer Transport-Montage- und Instandhaltungsstandort signalisiert eine Präferenz für strukturierte Offsets, die lokale Fähigkeiten erhöhen und Durchlaufzeiten für Missionskits und Depotarbeiten verkürzen. Exportkontrollregeln prägen auch den Wettbewerb, sowohl indem sie den Kundenstamm definieren, der auf bestimmte Subsysteme zugreifen kann, als auch indem sie Genehmigungszeiträume verlängern, was einige Käufer zu Plattformen mit weniger Lizenzabhängigkeiten lenken kann. Bei führenden Programmen zeigen Modernisierungsaufträge, dass Hauptunternehmen und Tier-1-Lieferanten offene Architekturen und skalierbare digitale Grundlagen priorisieren, die schnellere, weniger störende Aufrüstungen ermöglichen. Der kombinierte Effekt ist ein Wettbewerbsfeld, das ebenso sehr durch Lebenszyklus- und regulatorische Ausführung wie durch grundlegende Flugzeugleistung definiert wird.

Branchenführer für militärische Transportflugzeuge

Airbus SE

Lockheed Martin Corporation

The Boeing Company

Leonardo S.p.A.

Embraer S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Das indische Verteidigungsministerium kündigte eine Investition von USD 10,9 Milliarden an, um seine taktische Lufttransportflotte durch den Erwerb von 60 Transportflugzeugen für die indische Luftwaffe zu modernisieren. Gemäß dem aktuellen Plan werden 12 Flugzeuge flugfertig geliefert. Die verbleibenden 48 Flugzeuge werden in Zusammenarbeit mit inländischen Partnern in Indien unter Verwendung eines Großteils einheimischer Komponenten montiert.

- Oktober 2025: Embraer, das brasilianische Luft- und Raumfahrtunternehmen, eröffnete sein Büro in Indien. Anlässlich dieses Ereignisses unterzeichnete das Unternehmen ein strategisches Kooperationsabkommen mit der Mahindra Group zur Verbesserung des militärischen Transportflugzeugs C-390 Millennium für die indische Luftwaffe.

- September 2025: Portugal unterzeichnete einen Vertrag mit Embraer und erwarb ein sechstes KC-390 Millennium-Transportflugzeug und etablierte 10 neue Kaufoptionen für alliierte Nationen. Die portugiesische Luftwaffe, die das KC-390 im Jahr 2023 einführte, ist weltweit der erste Betreiber, der seine ursprüngliche Bestellung erweitert.

- September 2025: Schweden stimmte der Beschaffung von vier militärischen Transportflugzeugen des Typs C-390 Millennium von Embraer zu. Diese Flugzeuge werden die schwedischen Hercules-Flugzeuge ersetzen, die seit über 60 Jahren im Dienst sind. Die erste Lieferung ist für 2027 geplant.

Umfang des globalen Marktberichts für militärische Transportflugzeuge

Der Markt für militärische Transportflugzeuge umfasst Design, Entwicklung, Fertigung, Beschaffung, Modernisierung und Lebenszyklusunterstützung von Militärflugzeugen, die für den Transport von Truppen, Ausrüstung, Fahrzeugen, Versorgungsgütern und spezialisierten Missionsnutzlasten ausgelegt sind. Dieser Markt umfasst sowohl Starrflügel-Lufttransporter als auch Drehflügel-Transportplattformen.

Der Markt für militärische Transportflugzeuge ist nach Flugzeugtyp, Anwendung, Endnutzerdienst, Antriebstyp und Geografie segmentiert. Nach Flugzeugtyp ist der Markt in Starrflügelflugzeuge und Drehflügler segmentiert. Nach Anwendung ist der Markt in Truppen- und Frachttransport, humanitäre Hilfe und Katastrophenschutz sowie Spezialmissionen segmentiert. Nach Endnutzerdienst ist der Markt in Luftwaffe, Heeresluftfahrt, Marine-/Marinekorpsluftfahrt, gemeinsame/Spezialoperationen sowie paramilitärische Kräfte und Küstenwachebetreiber segmentiert. Nach Antriebstyp ist der Markt in Turboprop-, Turbowellen- und turbofangetriebene Flugzeuge segmentiert. Der Bericht deckt auch die Marktgrößen und Prognosen für den Markt militärischer Transportflugzeuge in den wichtigsten Ländern verschiedener Regionen ab. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Starrflügelflugzeuge |

| Drehflügler |

| Truppen- und Frachttransport |

| Humanitäre Hilfe und Katastrophenschutz |

| Spezialmissionen (Medevac, Such- und Rettungseinsätze, VIP) |

| Luftwaffe |

| Heeresluftfahrt |

| Marine-/Marinekorpsluftfahrt |

| Gemeinsame/Spezialoperationen |

| Paramilitärische Kräfte und Küstenwache |

| Turboprop |

| Turbowelle |

| Turbofan |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Indonesien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Flugzeugtyp | Starrflügelflugzeuge | ||

| Drehflügler | |||

| Nach Anwendung | Truppen- und Frachttransport | ||

| Humanitäre Hilfe und Katastrophenschutz | |||

| Spezialmissionen (Medevac, Such- und Rettungseinsätze, VIP) | |||

| Nach Endnutzerdienst | Luftwaffe | ||

| Heeresluftfahrt | |||

| Marine-/Marinekorpsluftfahrt | |||

| Gemeinsame/Spezialoperationen | |||

| Paramilitärische Kräfte und Küstenwache | |||

| Nach Antriebstyp | Turboprop | ||

| Turbowelle | |||

| Turbofan | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Spanien | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Indonesien | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Katar | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Marktdefinition

- Flugzeugtyp - Alle Militärflugzeuge, die für verschiedene Anwendungen eingesetzt werden, sind im Markt für militärische Luftfahrt enthalten.

- Unterflugzeugtyp - Für diese Studie werden alle militärischen Starrflügel-Transportflugzeuge berücksichtigt, die für den Truppen- und Frachttransport eingesetzt werden.

- Bauart - In dieser Studie werden verschiedene Modelle von Starrflügel-Transportflugzeugen berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| IATA | IATA steht für den Internationalen Luftverkehrsverband, eine Handelsorganisation, die sich aus Fluggesellschaften aus aller Welt zusammensetzt und Einfluss auf die kommerziellen Aspekte des Flugverkehrs hat. |

| ICAO | ICAO steht für die Internationale Zivilluftfahrtorganisation, eine Sonderorganisation der Vereinten Nationen, die die Luftfahrt und Navigation weltweit unterstützt. |

| Luftfahrtbetreiberzertifikat (AOC) | Ein von einer nationalen Luftfahrtbehörde ausgestelltes Zertifikat, das die Durchführung kommerzieller Flugaktivitäten genehmigt. |

| Lufttüchtigkeitszeugnis (CoA) | Ein Lufttüchtigkeitszeugnis (CoA) wird für ein Luftfahrzeug von der Zivilluftfahrtbehörde des Staates ausgestellt, in dem das Luftfahrzeug registriert ist. |

| Bruttoinlandsprodukt (BIP) | Das Bruttoinlandsprodukt (BIP) ist ein monetäres Maß für den Marktwert aller in einem bestimmten Zeitraum von Ländern produzierten Endgüter und Dienstleistungen. |

| RPK (Umsatzpassagierkilometer) | Der RPK einer Fluggesellschaft ist die Summe der Produkte, die durch Multiplikation der Anzahl der zahlenden Passagiere auf jeder Flugstrecke mit der Streckendistanz ermittelt werden – es ist die Gesamtzahl der von allen zahlenden Passagieren zurückgelegten Kilometer. |

| Auslastungsfaktor | Der Auslastungsfaktor ist eine in der Luftfahrtbranche verwendete Kennzahl, die den Prozentsatz der verfügbaren Sitzplatzkapazität misst, der mit Passagieren belegt wurde. |

| Originalgerätehersteller (OEM) | Ein Originalgerätehersteller (OEM) wird traditionell als ein Unternehmen definiert, dessen Güter als Komponenten in den Produkten eines anderen Unternehmens verwendet werden, das den fertigen Artikel dann an die Nutzer verkauft. |

| Internationale Transportsicherheitsvereinigung (ITSA) | Die Internationale Transportsicherheitsvereinigung (ITSA) ist ein internationales Netzwerk von Leitern unabhängiger Sicherheitsuntersuchungsbehörden. |

| Verfügbare Sitzplatzkilometer (ASK) | Diese Kennzahl wird berechnet, indem die verfügbaren Sitzplätze (AS) in einem Flug, wie oben definiert, mit der zurückgelegten Distanz multipliziert werden. |

| Abfluggewicht | Das vollbeladene Gewicht eines Luftfahrzeugs, auch als "Startgewicht" bekannt, das das kombinierte Gewicht von Passagieren, Fracht und Treibstoff umfasst. |

| Lufttüchtigkeit | Die Fähigkeit eines Luftfahrzeugs oder anderer luftgestützter Ausrüstungen oder Systeme, im Flug und am Boden ohne erhebliche Gefährdung von Flugbesatzung, Bodenpersonal, Passagieren oder Dritten zu betreiben. |

| Lufttüchtigkeitsstandards | Detaillierte und umfassende Design- und Sicherheitskriterien, die für die Kategorie des Luftfahrtprodukts (Luftfahrzeug, Triebwerk oder Propeller) gelten. |

| Festbasisoperator (FBO) | Ein Unternehmen oder eine Organisation, die an einem Flughafen tätig ist. Ein Festbasisoperator bietet Flugzeugbetriebsdienstleistungen wie Wartung, Betankung, Flugausbildung, Charterdienstleistungen, Hangarbetrieb und Parken an. |

| Vermögende Privatpersonen (HNWIs) | Vermögende Privatpersonen (HNWIs) sind Personen mit mehr als USD 1 Million an liquiden Finanzanlagen. |

| Ultravermögende Privatpersonen (UHNWIs) | Ultravermögende Privatpersonen (UHNWIs) sind Personen mit mehr als USD 30 Millionen an liquiden Finanzanlagen. |

| Bundesluftfahrtbehörde (FAA) | Die Abteilung des Verkehrsministeriums ist für die Luftfahrt zuständig. Sie betreibt die Flugsicherung und reguliert alles von der Flugzeugherstellung über die Pilotenausbildung bis hin zum Flughafenbetrieb in den Vereinigten Staaten. |

| EASA (Europäische Agentur für Flugsicherheit) | Die Europäische Agentur für Flugsicherheit ist eine Agentur der Europäischen Union, die im Jahr 2002 mit der Aufgabe gegründet wurde, die Sicherheit und Regulierung der Zivilluftfahrt zu überwachen. |

| Luftgestütztes Warn- und Kontrollsystem (AW&C)-Flugzeug | Ein Flugzeug mit einem luftgestützten Warn- und Kontrollsystem (AEW&C) ist mit einem leistungsstarken Radar und einem bordeigenen Führungs- und Kontrollzentrum ausgestattet, um die Streitkräfte zu leiten. |

| Die Nordatlantikvertragsorganisation (NATO) | Die Nordatlantikvertragsorganisation (NATO), auch Nordatlantisches Bündnis genannt, ist ein zwischenstaatliches Militärbündnis zwischen 30 Mitgliedstaaten – 28 europäischen und zwei nordamerikanischen. |

| Gemeinsames Kampfflugzeugprogramm (JSF) | Das Gemeinsame Kampfflugzeugprogramm (JSF) ist ein Entwicklungs- und Beschaffungsprogramm, das darauf abzielt, eine breite Palette bestehender Jagd-, Angriffs- und Erdkampfflugzeuge für die Vereinigten Staaten, das Vereinigte Königreich, Italien, Kanada, Australien, die Niederlande, Dänemark, Norwegen und ehemals die Türkei zu ersetzen. |

| Leichtes Kampfflugzeug (LCA) | Ein leichtes Kampfflugzeug (LCA) ist ein leichtes, multifunktionales Jet-/Turboprop-Militärflugzeug, das häufig aus fortgeschrittenen Trainerentwürfen abgeleitet wird und für den Einsatz in leichten Kampfmissionen konzipiert ist. |

| Stockholmer Internationales Friedensforschungsinstitut (SIPRI) | Das Stockholmer Internationale Friedensforschungsinstitut (SIPRI) ist ein internationales Institut, das Daten, Analysen und Empfehlungen zu bewaffneten Konflikten, Militärausgaben und Rüstungshandel sowie zu Abrüstung und Rüstungskontrolle bereitstellt. |

| Maritimes Patrouillenflugzeug (MPA) | Ein maritimes Patrouillenflugzeug (MPA), auch als maritimes Aufklärungsflugzeug bekannt, ist ein Starrflügelflugzeug, das für den Langstreckenbetrieb über Wasser in maritimen Patrouillenrollen ausgelegt ist, insbesondere für die U-Boot-Abwehr (ASW), die Schiffsbekämpfung (AShW) und Such- und Rettungseinsätze (SAR). |

| Mach-Zahl | Die Mach-Zahl ist definiert als das Verhältnis der wahren Fluggeschwindigkeit zur Schallgeschwindigkeit in der Flughöhe eines gegebenen Luftfahrzeugs. |

| Tarnkappenflugzeug | Tarnung ist ein gebräuchlicher Begriff für Technologie und Doktrin mit geringer Beobachtbarkeit (LO), die ein Flugzeug nahezu unsichtbar für Radar-, Infrarot- oder visuelle Erkennung macht. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten bereitgestellt. Für die Umsatzumrechnung in Volumen wird der durchschnittliche Verkaufspreis (ASP) über den gesamten Prognosezeitraum für jedes Land konstant gehalten, und die Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen